Tamaño y Participación del Mercado de Xileno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

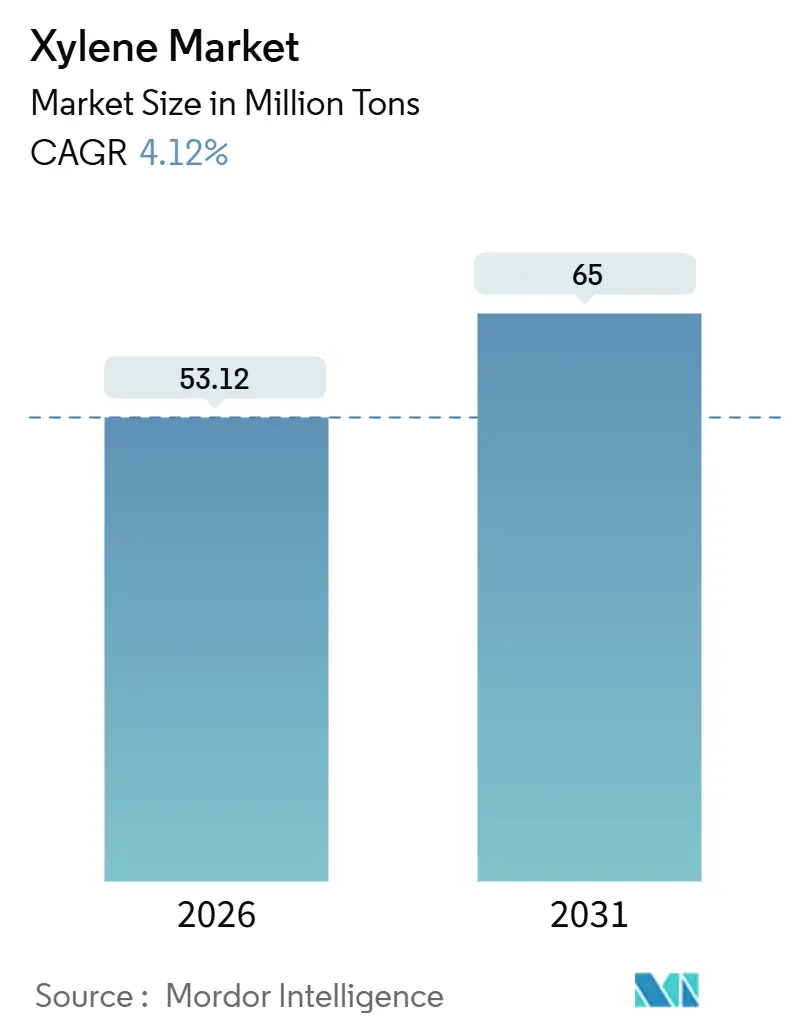

| Volumen del Mercado (2026) | 53.12 Millones de toneladas |

| Volumen del Mercado (2031) | 65 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

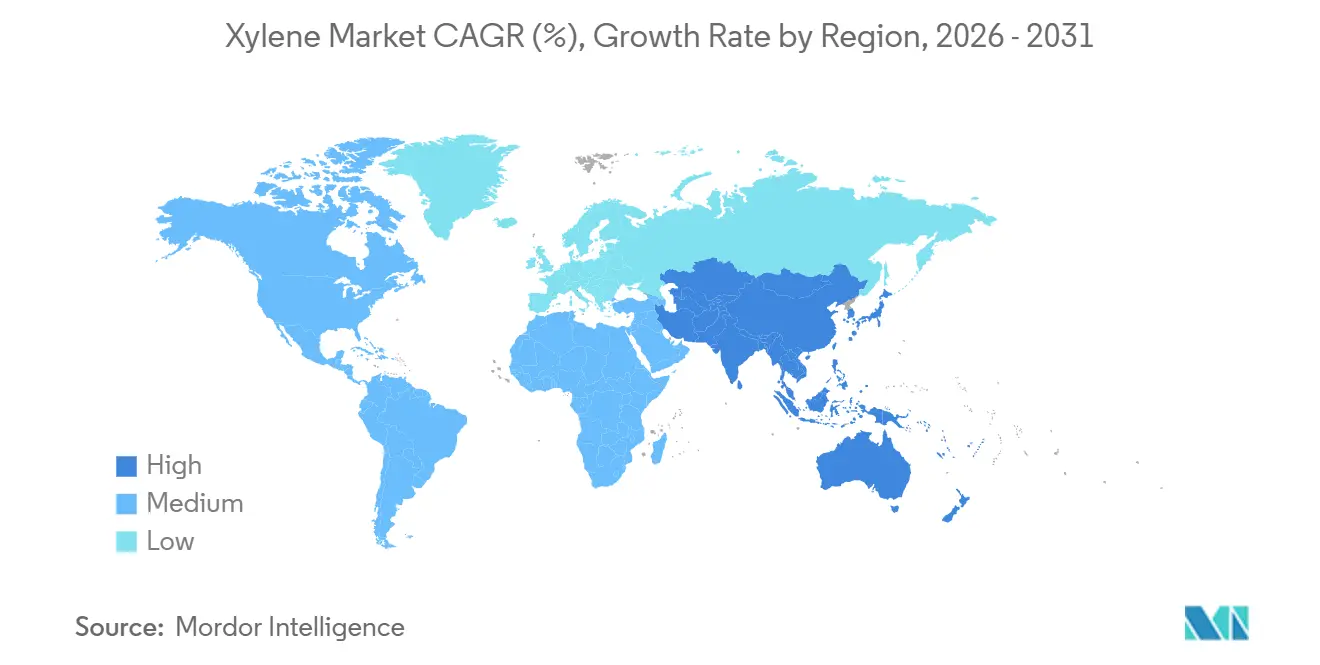

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Xileno por Mordor Intelligence

El tamaño del Mercado de Xileno se estima en 53,12 millones de toneladas en 2026, y se espera que alcance 65 millones de toneladas en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). La fuerte demanda derivada de la producción de tereftalato de polietileno (PET) y fibra de poliéster, la creciente integración de complejos de crudo a productos químicos que logran rendimientos de aromáticos cercanos al 40%, y los mandatos de los propietarios de marcas para envases con menor contenido de carbono sustentan esta trayectoria de crecimiento. Asia-Pacífico domina la demanda actual y la nueva capacidad, mientras que los productores de América del Norte y Europa racionalizan activos en respuesta a la presión sobre los márgenes. Las rutas de base biológica están escalando, apoyadas por acuerdos de compra a largo plazo de marcas de bebidas y prendas de vestir, aunque los insumos de petróleo aún representan el 97,22% de la participación en 2025. Las refinerías integradas en Arabia Saudita, China e India continúan ampliando su ventaja de costos mientras que los crackers de nafta independientes en Japón y Corea del Sur operan por debajo del 60% de utilización. Los volátiles precios de la nafta y el endurecimiento de las regulaciones sobre compuestos orgánicos volátiles (COV) en Europa y América del Norte moderan el crecimiento del grado solvente, pero no desvían la pendiente ascendente de la demanda global.

Conclusiones Clave del Informe

- Por tipo, el para-xileno capturó el 90,12% de la participación del mercado de xileno en 2025; se pronostica que el orto-xileno se expandirá a una CAGR del 4,11% hasta 2031.

- Por grado, el grado técnico mantuvo el 85,33% de la participación en volumen en 2025, mientras que el grado de alta pureza está proyectado para crecer a una CAGR del 4,78% hasta 2031.

- Por fuente, los flujos de base petróleo representaron el 97,22% del tamaño del mercado de xileno en 2025; se proyecta que las alternativas de base biológica crecerán un 5,78% anualmente hasta 2031.

- Por aplicación, el uso como solvente representó el 66,78% del tamaño del mercado de xileno en 2025 y avanza a una CAGR del 4,31% hasta 2031.

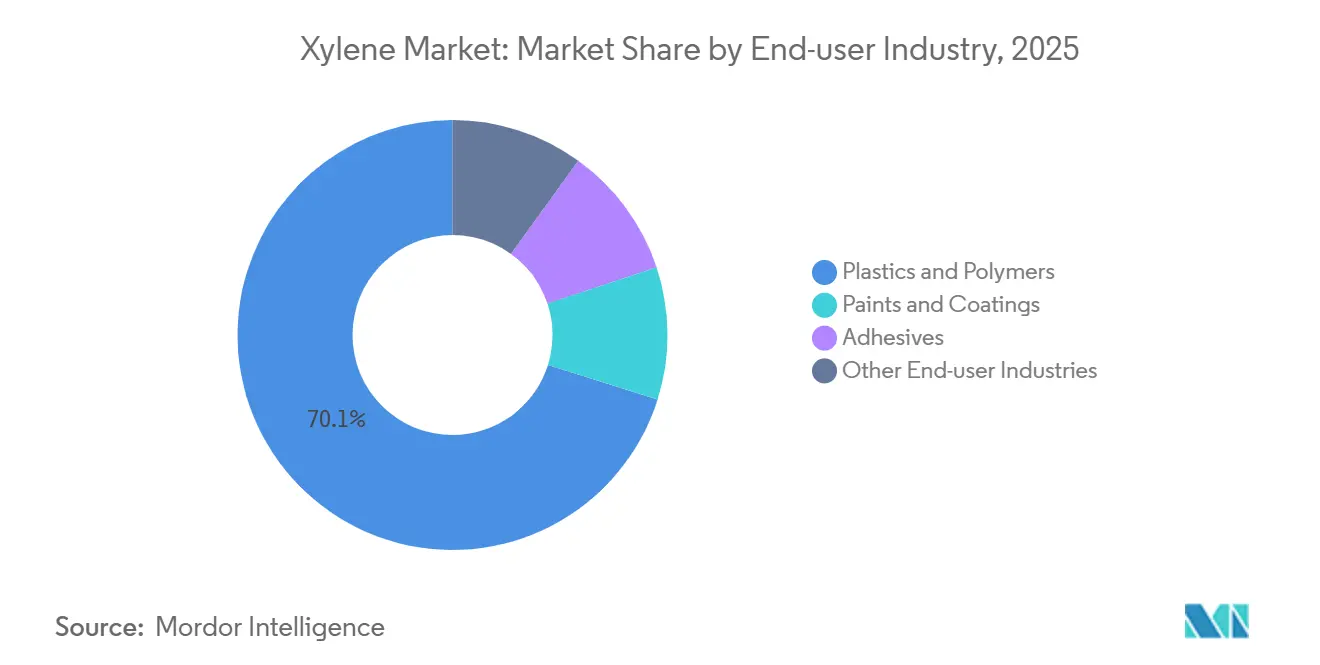

- Por industria de usuario final, los plásticos y polímeros comandaron el 70,14% de la participación del tamaño del mercado de xileno en 2025 y crecen a una CAGR del 4,66% hasta 2031.

- Asia-Pacífico lideró con el 55,22% de la participación del mercado de xileno en 2025 y se espera que registre la CAGR regional más rápida del 4,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Xileno*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de PET y Fibra de Poliéster (Cadena de Valor PX-PTA) | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Expansiones de Capacidad en Complejos Aromáticos Integrados (Oriente Medio y Asia) | +1.2% | Oriente Medio (Arabia Saudita, Catar), China, India, Malasia | Mediano plazo (2-4 años) |

| Reducción de Peso en Automoción Impulsando los Plásticos de Ingeniería (América del Norte) | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Almacenamiento Estratégico de Solventes por la Industria Farmacéutica ante Perturbaciones en la Cadena de Suministro | +0.3% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adquisición Consciente del Carbono por Propietarios de Marcas que Favorecen las Mezclas de Bio-Xileno | +0.4% | Europa, América del Norte, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de PET y Fibra de Poliéster (Cadena de Valor PX-PTA)

El crecimiento sostenido en el envasado de PET y los textiles de poliéster continúa amplificando los requerimientos de para-xileno aguas arriba. La unidad de PTA de 3,0 millones de toneladas por año de Sinopec Yizheng y la instalación de 1,75 millones de toneladas de SASA Polyester en Turquía, ambas iniciadas en 2024, anclan este vínculo. El consumo de PET en Asia creció un 4% hasta 88 millones de toneladas en 2023, con Indonesia, Vietnam y Tailandia registrando ganancias de dos dígitos, mientras que la demanda de PET en India aumentó un 13% en el mismo año[1]Comunicado de la Empresa, "Aspectos Destacados de PET de Reliance para el Ejercicio Fiscal 2025," Reliance Industries, ril.com. Sin embargo, la vasta cartera de capacidad de PTA y PET de China, de aproximadamente 71 millones de toneladas en 2022, ha creado una sobrecapacidad local, comprimiendo los márgenes del PX y provocando el cierre de plantas en Japón y Europa.

Expansiones de Capacidad en Complejos Aromáticos Integrados (Oriente Medio y Asia)

Las configuraciones de crudo a productos químicos evitan los cuellos de botella tradicionales de las refinerías y producen hasta un 40% de aromáticos. El complejo Yanbu planificado por Saudi Aramco y Sinopec añadirá 1,5 millones de toneladas por año de aromáticos para 2030. El proyecto Pengerang de ChemOne Malasia, valorado en 3.500 millones de USD y programado para su finalización en 2028, ejemplifica esta ola de nuevas instalaciones. Hengli Petrochemical y Zhejiang Petroleum & Chemical ya operan megasitios que están redibujando los flujos comerciales globales e impulsando el orto-xileno chino hacia los mercados de exportación.

Reducción de Peso en Automoción Impulsando los Plásticos de Ingeniería (América del Norte)

Los fabricantes de automóviles están reemplazando el metal con PBT y resinas afines derivadas de PTA para compensar el peso de las baterías en los vehículos eléctricos. Los productores de aromáticos de la Costa del Golfo suministran para-xileno que cumple con la pureza de grado polimérico, apoyando el crecimiento de la demanda en los Estados Unidos, Canadá y México. La adopción en Europa es más lenta debido a los mayores costos energéticos y las normas más estrictas sobre COV.

Almacenamiento Estratégico de Solventes por la Industria Farmacéutica ante Perturbaciones en la Cadena de Suministro

Las perturbaciones en el transporte marítimo por el Mar Rojo y los daños causados por tifones a las plantas de solventes asiáticas en 2024 llevaron a los fabricantes de medicamentos de América del Norte y Europa a construir inventarios de xileno para varios meses, elevando la demanda al contado hasta 2025. Los requisitos regulatorios bajo las directrices de la FDA y la EMA hacen que la sustitución sea costosa, reforzando las compras preventivas hasta 2026.

Análisis del Impacto de las Restricciones del Mercado de Xileno*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Estrictas sobre COV que Limitan el Uso de Solventes Aromáticos en Europa y América del Norte | -0.9% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones por la Toxicidad para la Salud que Impulsan el Cambio hacia Solventes Oxigenados | -0.6% | Global, con impacto temprano en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Precios Volátiles de la Nafta que Comprimen los Márgenes de los Productores | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas sobre COV que Limitan el Uso de Solventes Aromáticos en Europa y América del Norte

El Reglamento CLP 2024/2865 de la UE y el marco de Permisos Ambientales del Reino Unido imponen límites de exposición más estrictos y etiquetado digital para las formulaciones que contienen xileno[2]Diario Oficial, "Reglamento 2024/2865 sobre CLP," Unión Europea, eur-lex.europa.eu. Los pequeños formuladores enfrentan mayores costos de cumplimiento, acelerando la reformulación hacia recubrimientos de base acuosa y solventes exentos, mientras que las normas NESHAP de EE. UU. añaden cargas de permisos.

Preocupaciones por la Toxicidad para la Salud que Impulsan el Cambio hacia Solventes Oxigenados

Los límites de exposición ocupacional más bajos y las obligaciones del Reglamento REACH fomentan el uso de acetato de etilo y éteres de glicol. Las enmiendas al REACH y al CLP de la UE, vigentes a partir de 2027, exigen una comunicación de peligros más estricta, alejando a los fabricantes de pinturas y adhesivos de los flujos de xileno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Xileno

Por Tipo:

El Dominio del PX Enmascara la Sobrecapacidad del OXEl para-xileno mantuvo una participación dominante del 90,12% en el mercado de xileno en 2025 debido a su conversión directa en PTA y la cadena de poliéster aguas abajo. Las adiciones mixtas en China y Oriente Medio mantienen los márgenes del para-xileno volátiles, aunque los volúmenes absolutos crecen en paralelo con el PET. El orto-xileno, a pesar de una CAGR pronosticada del 4,11%, lucha con una utilización del anhídrido ftálico cercana al 57% y cierres de plantas como el sitio Stickney de Koppers. La demanda de meta-xileno sigue siendo de nicho, centrada en el ácido isoftálico y las fibras de alto rendimiento, y sufrió el cierre de Mitsubishi Gas Chemical en Róterdam en 2025.

La sobrecapacidad en orto-xileno es más aguda en China, donde la oferta interna desplazó las importaciones, elevando las exportaciones un 29,4% interanual en 2024. Los precios del meta-xileno siguieron las caídas del xileno mixto, empujando a los productores fuera de la cadena de valor. El para-xileno, por el contrario, se beneficia de las nuevas plantas de PTA en Asia y Turquía, manteniendo el motor de crecimiento del mercado de xileno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado:

Las Ganancias de Alta Pureza Siguen la Migración de SemiconductoresEl grado técnico mantuvo el 85,33% de participación en 2025, atendiendo solventes a granel, recubrimientos y agroquímicos. El grado de alta pureza se expande a un 4,78% hasta 2031 a medida que la fabricación de chips se traslada a India y el Sudeste Asiático, requiriendo especificaciones de impurezas en partes por millón. El incentivo de semiconductores de 10.000 millones de USD de India impulsa la demanda local de solventes de alta pureza.

Las restricciones regulatorias en Europa y América del Norte pesan sobre el crecimiento del grado técnico, orientando a los formuladores hacia sistemas de base acuosa. La síntesis farmacéutica también favorece el material de grado reactivo para satisfacer los límites de solventes de la FDA y la EMA, consolidando primas del 15-25% sobre los grados industriales.

Por Fuente:

La Economía del Bio-Xileno se Estrecha a Medida que Llega la EscalaLos flujos de base petróleo capturaron el 97,22% de la participación en 2025, apoyados por instalaciones integradas como la expansión planificada de Yanbu de Saudi Aramco y Sinopec. Los volúmenes de xileno de base biológica crecen un 5,78% anualmente a medida que los proyectos de BioBTX, Anellotech y Origin Materials avanzan hacia la comercialización. Los costos de producción por debajo de 2.500 USD por tonelada están al alcance una vez que los activos de más de 20.000 toneladas logren plena utilización, reduciendo la brecha de costos con los productos de petróleo.

Los objetivos de adquisición de los propietarios de marcas, del 25-30% de contenido biológico en el envasado de PET para 2030, sustentan los contratos de compra a largo plazo, mejorando la bancabilidad de las iniciativas de bio-aromáticos. No obstante, la flexibilidad de insumos y las ventajas de escala continúan consolidando el dominio del petróleo en el mercado de xileno.

Por Aplicación:

La Demanda de Solventes se Bifurca por la RegulaciónEl uso como solvente representó el 66,78% de los volúmenes de 2025 y crecerá un 4,31% anual, dividido entre regiones que endurecen las normas sobre COV y aquellas que aún favorecen los recubrimientos de base solvente. Europa y América del Norte aceleran los cambios hacia sistemas de base acuosa y alto contenido de sólidos, mientras que Asia-Pacífico y Oriente Medio mantienen las formulaciones tradicionales en mantenimiento industrial y acabado automotriz.

El almacenamiento farmacéutico tras las perturbaciones en el suministro de 2024 comprimió los balances regionales, destacando la irremplazabilidad del xileno en ciertas químicas. Los adhesivos y los productos químicos especiales preservan la demanda donde el rendimiento supera las restricciones de emisiones.

Por Industria de Usuario Final:

Los Plásticos Anclan el Crecimiento, los Recubrimientos RetrocedenEl segmento de plásticos y polímeros dominó el 70,14% del consumo de 2025 y se proyecta que crecerá con una CAGR del 4,66% hasta 2031. El auge del PET en India y el envasado de comercio rápido en el Sudeste Asiático sostienen la curva ascendente. Los plásticos de ingeniería para componentes de vehículos eléctricos elevan aún más la demanda de para-xileno en América del Norte y Europa.

Las pinturas y recubrimientos enfrentan estrictos límites de COV que favorecen las alternativas de base acuosa, reduciendo el uso de solventes aromáticos en acabados arquitectónicos. Los mercados industriales y de acabado en economías emergentes continúan dependiendo del xileno por su durabilidad y facilidad de procesamiento, amortiguando el declive general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Xileno en APAC

Asia-Pacífico tuvo una participación del 55,22% en el mercado de xileno en 2025 y se proyecta que crecerá a un 4,55% hasta 2031. Expansiones masivas como el centro de aromáticos de 11,8 millones de toneladas de Zhejiang Petroleum & Chemical y la unidad de PX de 4,5 millones de toneladas de Hengli Petrochemical subrayan el dominio de la región. El complejo de Jamnagar en India y el proyecto Pengerang en Malasia profundizan la autosuficiencia regional.

Mercado de Xileno en América del Norte y Europa

América del Norte se beneficia de la economía del gas de esquisto, pero añade una capacidad mínima de xileno nueva. Los complejos de la Costa del Golfo siguen siendo pilares fundamentales del suministro, aunque las perspectivas de crecimiento dependen de la demanda de plásticos de ingeniería vinculada a los vehículos eléctricos. Europa, que enfrenta altos costos energéticos y normativas ambientales más estrictas, ha cerrado aproximadamente 14 millones de toneladas de capacidad de aromáticos desde 2023.

Mercado de Xileno en Oriente Medio y África y América del Sur

Oriente Medio aprovecha los insumos de bajo costo para desarrollar capacidad orientada a la exportación. La expansión de Saudi Aramco y Sinopec en Yanbu ejemplifica el impulso estratégico de la región para capturar valor a lo largo de la cadena de aromáticos. América del Sur y África siguen siendo contribuyentes menores, con el suministro interno satisfaciendo en gran medida la demanda local.

Análisis de la cadena de valor

El suministro de xileno comienza con materias primas petrolíferas, principalmente naftas y corrientes de reformado de refinerías, y gasolina de pirólisis de crackers de vapor. Estas corrientes se procesan mediante extracción y fraccionamiento de aromáticos para producir xilenos mixtos y otros componentes BTX. El para-xileno se recupera mediante adsorción selectiva o cristalización dentro de un circuito de xileno, mientras que la isomerización y la desproporción de tolueno se utilizan para reequilibrar los isómeros y aumentar el rendimiento de para-xileno. Estas elecciones tecnológicas favorecen cada vez más a los grandes complejos integrados de refinería-petroquímica que capturan coproductos y ventajas en servicios auxiliares.

La distribución comercial se mueve típicamente a través de almacenamiento a granel y comercio marítimo desde los principales centros de Asia y Oriente Medio hacia usuarios en etapas posteriores, incluidos mezcladores de solventes y cadenas de monómeros, especialmente PX a PTA. La cadena de valor se está volviendo más centrada en Asia a medida que China añade capacidad, incluidas adiciones reportadas de 3,088 millones de t/año de nueva capacidad de xileno en el segundo semestre de 2025, lo que aumenta la importancia de la logística vinculada a puertos y las decisiones de ubicación de sitios integrados para la competitividad. Los principales cuellos de botella y puntos de riesgo se concentran en las tasas de operación de refinerías y el tiempo de actividad de las unidades de aromáticos, así como en los requisitos de manejo y almacenamiento impulsados por el cumplimiento para material de grado solvente en mercados con regulaciones más estrictas.

Panorama Competitivo

El mercado de xileno está moderadamente consolidado. La integración y la escala impulsan la ventaja competitiva. La unidad basada en LD Parex de ChemOne Malasia, valorada en 3.500 millones de USD, ilustra el apetito por el liderazgo en costos a gran escala impulsado por la tecnología. Los innovadores en bio-aromáticos, incluidos BioBTX y Anellotech, apuntan a contratos de nicho y alto margen con propietarios de marcas que buscan envases con menor contenido de carbono. Los activos rezagados se concentran en Japón y Corea del Sur, donde los crackers alimentados con nafta enfrentan una subutilización crónica. La salida de Mitsubishi Gas Chemical de la cadena de orto-xileno y el cierre del fenol de Mitsui Chemicals tipifican el repliegue defensivo.

Líderes de la Industria del Xileno

China Petrochemical Corporation

Exxon Mobil Corporation

Reliance Industries Limited

SK Geocentric Co., Ltd.

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Xileno Cubiertas en este Informe

- Braskem

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- CNPC

- ENEOS Corporation

- Exxon Mobil Corporation

- Formosa Chemicals & Fibre Corp

- FUJAN REFINING & PETROCHEMICAL COMPANY LIMITED

- GS Caltex Corporation

- Indian Oil Corporation Ltd

- INEOS AG

- LOTTE Chemical Corporation

- Mangalore Refinery and Petrochemicals limited

- MITSUBISHI GAS CHEMICAL COMPANY, INC.

- Mitsui Chemicals, Inc.

- Petro Rabigh

- PTT Global Chemical Public Company Limited

- QatarEnergy

- Reliance Industries Limited

- SK Geocentric Co., Ltd.

- S-OIL CORPORATION

- TotalEnergies

Oportunidades de mercado y perspectivas futuras

La optimización de energía y rendimiento dentro del circuito de xileno sigue siendo un claro espacio en blanco, ya que los productores apuntan a menores costos operativos y mayor selectividad de para-xileno en grandes sistemas de aromáticos. En octubre de 2025, ExxonMobil destacó la isomerización en fase líquida para la producción de para-xileno, posicionada en torno a una menor demanda de energía en el circuito de xileno y mejores rendimientos. Esto refuerza el interés en la eliminación de cuellos de botella compatible con readaptaciones en los activos de aromáticos existentes. En China, el reconocimiento en abril de 2026 de la tecnología de aromáticos verde e inteligente liderada por Sinopec en Jiujiang Petrochemical, que incluye un nuevo adsorbente de para-xileno y un catalizador de isomerización de etilbenceno a xileno en una unidad de aromáticos de 890.000 t/año, añade un punto de prueba adicional de que las mejoras en adsorbentes y catalizadores son una palanca a corto plazo para la competitividad.

Una segunda área de oportunidad es el impulso desde el lado de la demanda proveniente de la integración liderada por Asia y las nuevas cadenas de polímeros en etapas posteriores que tienden a favorecer los flujos comerciales de para-xileno hacia PTA y PET donde la integración es incompleta. Las carteras de proyectos nombrados en Asia incluyen múltiples plantas grandes de xileno y para-xileno (por ejemplo, Fujian Sinopec Aramco Refining and Petrochemical en Zhangzhou y Huajin Aramco Petrochemical en Panjin), mientras que la expansión de India crea demanda adicional de para-xileno, respaldada por un contrato EPC adjudicado para una planta de para-xileno de 800.000 t/año en Paradip a Maire Tecnimont para Indian Oil. Junto con la escala basada en petróleo, las rutas de base biológica siguen siendo un nicho invertible, ya que los mandatos de envasado de menor huella de carbono de los propietarios de marcas se traducen en estructuras de compra a largo plazo y mejoran la bancabilidad para los desarrolladores de bio-xileno y bio-aromáticos referenciados en el panorama competitivo actual.

Desarrollo Reciente de la Industria en el Mercado de Xileno

- Abril de 2026: Organismos del sector en China destacaron la tecnología de aromáticos verde e inteligente liderada por Sinopec desplegada en Jiujiang Petrochemical, citando un nuevo adsorbente de para-xileno y un catalizador de isomerización de etilbenceno a xileno en una unidad de aromáticos de 890.000 t/año. El hito subraya las mejoras continuas de medios de separación y catalizadores dentro de los circuitos de aromáticos para elevar la recuperación de para-xileno y reducir la intensidad operativa a gran escala.

- Septiembre de 2025: Reuters informó que Sinopec comenzó los trabajos de construcción para mejorar su proyecto de refinación y química Tahe en Xinjiang, incluido un complejo de aromáticos de 800.000 t/año. Esto añade impulso al giro de China hacia configuraciones integradas de refinería-químicos que amplían el suministro nacional de aromáticos y reconfiguran los balances comerciales regionales de las corrientes de xileno.

- Noviembre de 2024: Aramco, Sinopec y Fujian Petrochemical iniciaron un nuevo proyecto de refinación y petroquímica en la provincia de Fujian, China, que incluye 2 millones de toneladas de capacidad de para-xileno. La estructura de empresa conjunta estrecha la integración desde la materia prima hasta los aromáticos y amplía el acceso al para-xileno para la cadena de valor de PTA y poliéster en Asia.

Mercado de Xileno Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado cubre el valor comercializado de xileno (xileno mixto e isómeros clave) vendido en canales comerciales para productos químicos, solventes y mezcla de combustibles en etapas posteriores, medido en USD para el año base definido.

Exclusiones de alcance: Las transferencias cautivas y el consumo interno dentro de complejos totalmente integrados en etapas posteriores no se cuentan como ingresos del mercado.

Descripción general de la segmentación

- Por Tipo

- Orto-xileno

- Meta-xileno

- Para-xileno

- Xileno mixto

- Por Grado

- Grado Técnico

- Grado de Alta Pureza (99,9 %)

- Por Fuente

- Xileno de Base Petróleo

- Xileno de Base Biológica

- Por Aplicación

- Solventes

- Monómero

- Otras Aplicaciones

- Por Industria de Usuario Final

- Plásticos y Polímeros

- Pinturas y Recubrimientos

- Adhesivos

- Otras Industrias de Usuario Final

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó construyendo una imagen clara de la oferta y la demanda de aromáticos, para luego reducirla al xileno utilizando series de datos públicas y repetibles. Nos basamos en fuentes como la Administración de Información Energética de EE. UU. para el contexto de refinerías y combustibles, UN Comtrade y estadísticas nacionales de aduanas para los flujos comerciales, y publicaciones de agencias energéticas y químicas que rastrean señales de demanda en etapas posteriores (por ejemplo, indicadores de poliéster y envasado). Para verificar las narrativas a nivel de país, también utilizamos sitios web de asociaciones y reguladores que cubren petroquímicos, normas ambientales y especificaciones de combustibles.

Para traducir la imagen del sector en una lógica de valor de mercado, revisamos informes anuales de empresas, presentaciones para inversores y anuncios de plantas para comprender los cambios de capacidad, las tasas de operación y los canales de venta habituales. En paralelo, se utilizaron de forma selectiva una suscripción de pago centrada en las finanzas de empresas y una base de datos comercial a nivel de envío para llenar vacíos donde las divulgaciones públicas eran escasas, especialmente para mercados dependientes de importaciones y para identificar periodos de precios inusuales. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias con productores, distribuidores y grandes compradores industriales para poder contrastar las hipótesis de la investigación documental con el comportamiento comercial real sobre el terreno. Utilizamos estas conversaciones para validar las divisiones entre ventas comerciales y cautivas, los términos de contrato habituales y los patrones de realización de precios por región, y luego para confirmar qué usos finales realmente impulsan los cambios de volumen. Dado que se trata de un producto químico básico global, se recopiló información en APAC, EMEA y América para evitar que el ciclo de precios de una región influyera excesivamente en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos ejecutivos (CXO): 12% | APAC: 50% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 20% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó utilizando un enfoque descendente en el que los datos de oferta y comercio de aromáticos reconstruyen el conjunto comercial de xileno por región, que luego se filtra a través de indicadores de tracción en etapas posteriores. Una vez establecido ese conjunto de demanda, los resultados se corroboraron mediante comprobaciones ascendentes selectivas, como rangos muestreados de capacidad y utilización de productores, comprobaciones de canales de distribuidores y cálculos de ASP por volumen para rutas clave, y luego se ajustaron cuando las comprobaciones no coincidían.

Los insumos utilizados en el modelo incluyeron adiciones anunciadas de capacidad de aromáticos y reformadores, tasas de operación de refinerías, balances de importación y exportación, la dirección de la demanda relacionada con poliéster y PET (como una tracción importante derivada del xileno), señales de demanda de solventes provenientes de recubrimientos y actividad industrial, y diferenciales de precios de xileno observados frente a aromáticos adyacentes. Las previsiones se produjeron utilizando análisis de escenarios respaldado por un suavizado simple de series temporales sobre indicadores centrales, y luego la trayectoria futura se moderó mediante retroalimentación primaria sobre reducciones de operación esperadas, ciclos de mantenimiento y comportamiento de precios contractuales. Cuando las aproximaciones ascendentes tenían vacíos, se aplicaron rangos anclados a las restricciones de comercio y capacidad para que los totales se mantuvieran realistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones para que la cifra final no dependa de un solo conjunto de datos o una sola hipótesis. Comparamos los volúmenes y valores implícitos con señales independientes, como los totales comerciales, la dirección de las tasas de operación y los movimientos de capacidad conocidos, y luego investigamos las grandes variaciones antes de la aprobación final.

Se completa una segunda revisión por parte de un analista para las hipótesis clave, incluida la participación comercial, los periodos de precios utilizados y la ponderación regional. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes interrupciones, puestas en marcha de nueva capacidad o oscilaciones bruscas de precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la última visión actualizada.

Comparación de la estimación del mercado de xileno de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de xileno pueden parecer muy distantes entre sí incluso cuando el tema suena igual, principalmente porque el momento de los precios, el tratamiento de la divisa y lo que se cuenta como ingreso no son consistentes entre las fuentes. Las diferencias también surgen cuando algunos estudios se basan en un único punto de precio para el año, o cuando mezclan ventas comerciales con transferencias cautivas dentro de cadenas integradas.

En este informe, la cadencia de actualización de las hipótesis de ASP está vinculada a la última dirección de precios trimestral observada y luego se normaliza a una ventana de tipo de cambio promedio anual, y las comprobaciones se repiten después de la retroalimentación de expertos, razón por la cual la cifra de 2025 se sitúa donde lo hace para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 85,85 mil millones de USD (2025) | |

| Consultora Regional A | 38,92 mil millones de USD (2025) | Parece aplicar una captura de valor más estrecha y segmentar los ingresos de forma más parecida a los mercados de aplicación en etapas posteriores, lo que puede subestimar el aumento de precios del xileno comercial y omitir partes del xileno mixto vendido en combustibles y solventes. |

| Consultora Global B | 57,50 mil millones de USD (2025) | Probablemente utiliza una ventana de promediación de precios diferente y una inclusión más amplia de transferencias a lo largo de la cadena sin separar claramente los movimientos cautivos de los comerciales, lo que desplaza la base de ingresos y la ponderación regional. |

La dispersión entre las cifras publicadas se explica en gran medida por cómo cada estudio trata el momento de los precios, la conversión de divisas y el límite entre comercial y cautivo. Al mantener el cálculo vinculado a señales observables de comercio y operación, y al revalidar las hipótesis clave de ASP y participación durante las actualizaciones, el tamaño resultante se mantiene trazable a pasos claros que pueden repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de xileno en 2026?

El tamaño del mercado de xileno se estima en 53,12 millones de toneladas en 2026 y se pronostica que alcanzará 65 millones de toneladas en 2031.

¿Qué impulsa la demanda futura de xileno?

La expansión del envasado de PET y los textiles de poliéster, especialmente en la región de Asia-Pacífico, es el principal motor del consumo de para-xileno.

¿Qué región lidera el crecimiento de la capacidad de xileno?

Asia-Pacífico lidera, con importantes adiciones en China, India y Malasia respaldadas por la integración de crudo a productos químicos.

¿Cómo afectan las regulaciones sobre COV al uso de solventes?

Las normas europeas y norteamericanas sobre COV y el etiquetado digital están impulsando a los fabricantes de pinturas y adhesivos hacia sistemas de solventes de base acuosa o exentos.

¿Son comercialmente viables las rutas de xileno de base biológica?

Los proyectos respaldados por BioBTX, Anellotech y Origin Materials están reduciendo la brecha de costos, apoyados por compromisos de compra de propietarios de marcas que apuntan a un contenido biológico del 25-30% en botellas de PET para 2030.

Última actualización de la página el: