Tamaño y Participación del Mercado de Tomografía Computarizada Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

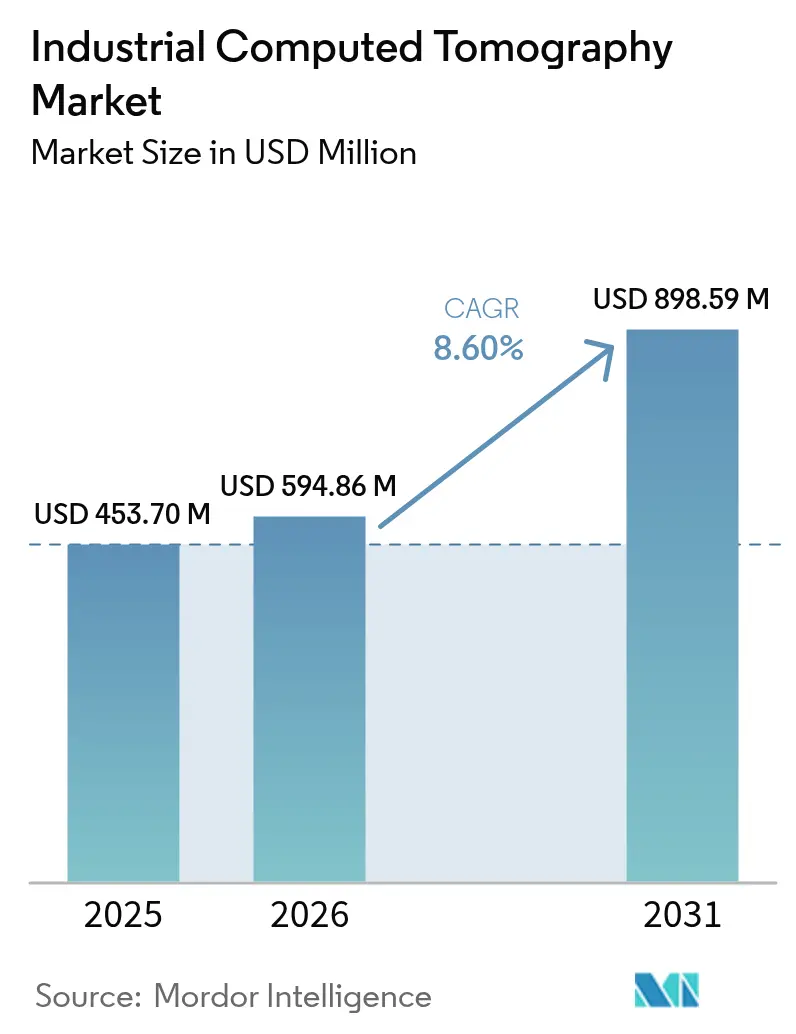

| Tamaño del Mercado (2026) | 594.86 Millones de dólares |

| Tamaño del Mercado (2031) | 898.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

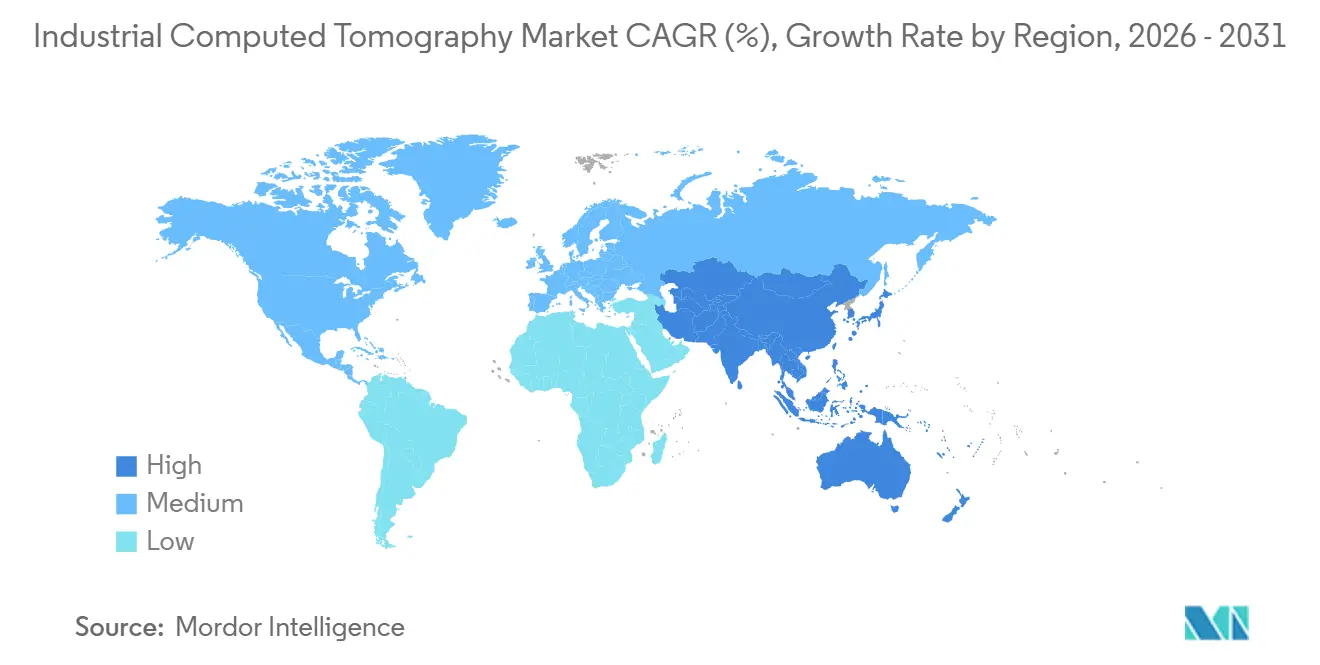

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada Industrial por Mordor Intelligence

Se espera que el tamaño del mercado de tomografía computarizada industrial aumente de USD 543,70 millones en 2025 a USD 594,86 millones en 2026 y alcance USD 898,59 millones en 2031, creciendo a una CAGR del 8,6% durante 2026-2031. La creciente preferencia por la inspección volumétrica en línea, las rápidas innovaciones en detectores y los motores de reconstrucción basados en inteligencia artificial están transformando las prácticas de aseguramiento de calidad en la producción aeroespacial, automotriz, electrónica y de dispositivos médicos. Las plataformas de alto voltaje siguen siendo esenciales para piezas fundidas de paredes gruesas, aunque los sistemas de voltaje bajo-medio se están expandiendo rápidamente a medida que los fabricantes de semiconductores y microelectrónica priorizan formatos compactos. La tecnología de haz cónico domina la adopción porque las adquisiciones de rotación única comprimen los ciclos de escaneo a menos de 10 segundos, un requisito previo para las líneas automotrices y de baterías de alto volumen. Geográficamente, China, Japón y Corea del Sur impulsan los pedidos en Asia-Pacífico, mientras que África registra el crecimiento más rápido a medida que los exportadores buscan certificación para clientes europeos y norteamericanos.

Conclusiones Clave del Informe

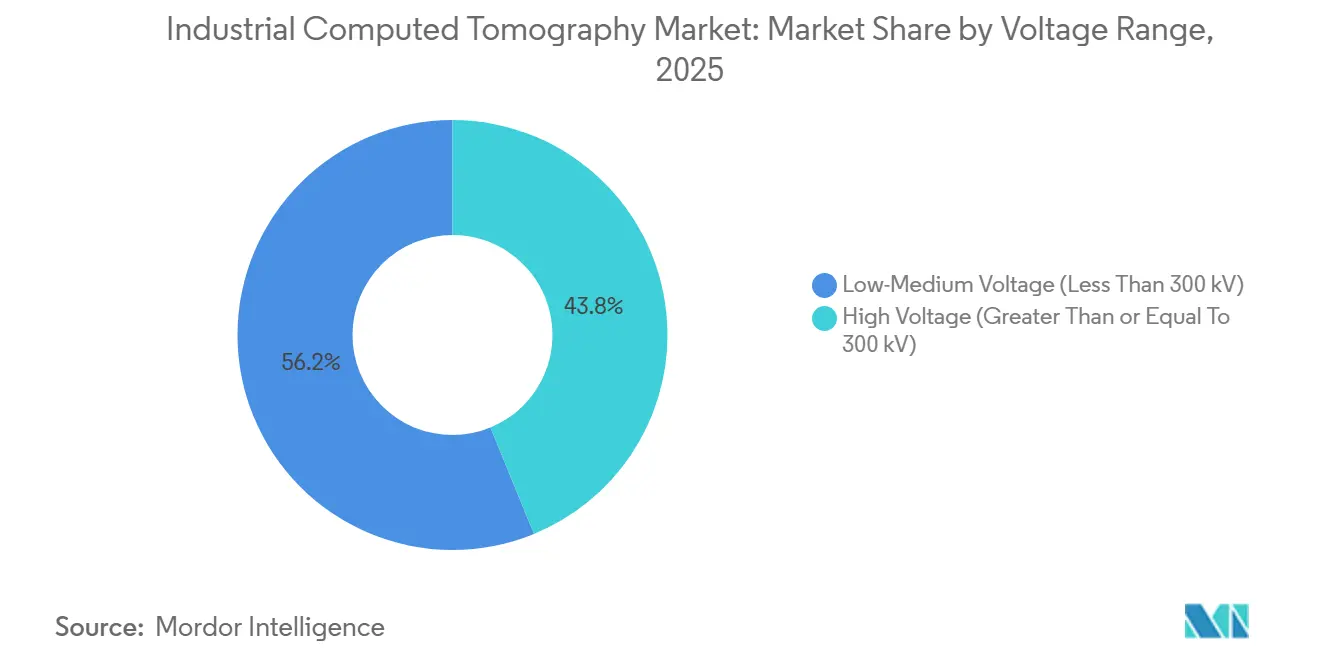

- Por rango de voltaje, los sistemas de alto voltaje lideraron con el 56,19% de la participación del mercado de tomografía computarizada industrial en 2025, mientras que se proyecta que las plataformas de voltaje bajo-medio se expandan a una CAGR del 8,96% hasta 2031.

- Por aplicación, la detección de defectos representó el 44,31% de los ingresos de 2025, mientras que se prevé que el análisis de ensamblaje crezca a una CAGR del 8,89% hasta 2031.

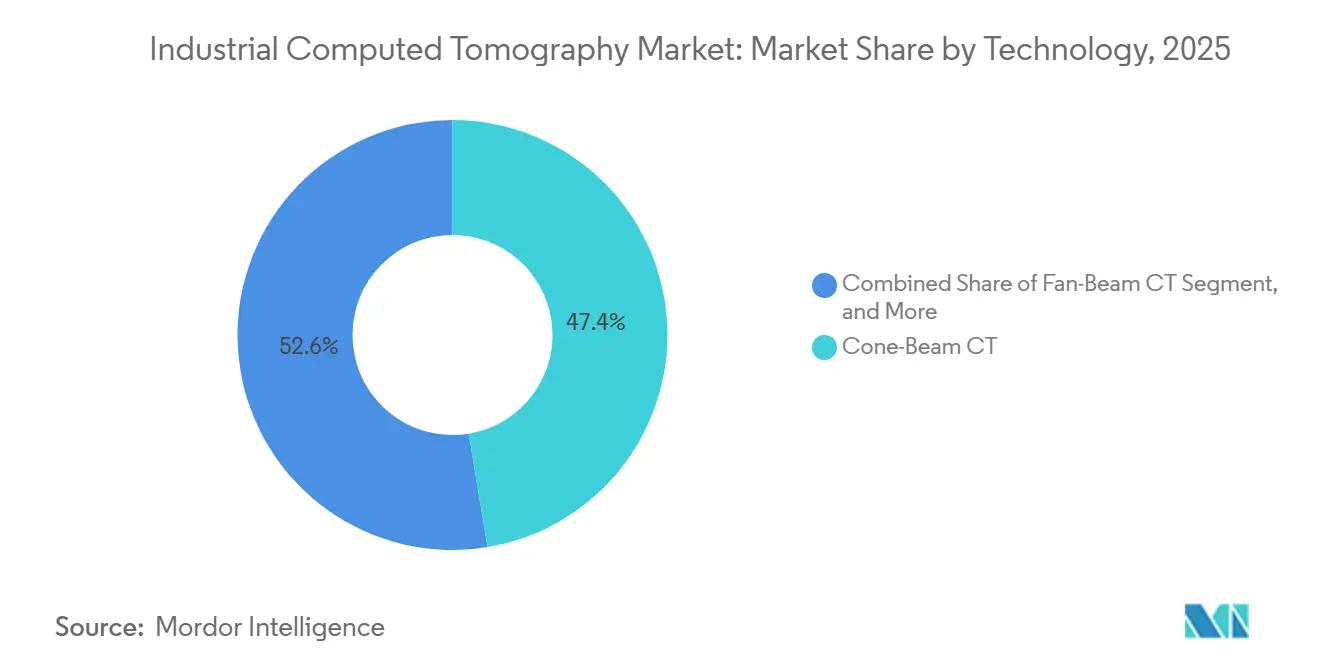

- Por tecnología, los escáneres de haz cónico representaron el 47,39% del gasto de 2025 y se espera que avancen a una CAGR del 9,53% durante 2026-2031.

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 29,75% de la demanda en 2025, mientras que los fabricantes de dispositivos médicos registran una CAGR del 9,21% hasta 2031.

- Por geografía, Asia-Pacífico captó el 34,49% del valor de 2025; la región también está preparada para una CAGR del 9,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tomografía Computarizada Industrial

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Pruebas No Destructivas en los Sectores Aeroespacial y Automotriz | +2.10% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción del Control de Calidad en Fabricación Aditiva | +1.80% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en la Resolución de Detectores y la Reconstrucción de Imágenes | +1.50% | Global | Largo plazo (≥ 4 años) |

| Miniaturización de la Electrónica que Requiere Inspección por Micro-TC | +1.20% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Reconocimiento Automatizado de Defectos Impulsado por IA que Reduce el Tiempo de Ciclo | +1.40% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad de Baterías en las Cadenas de Suministro de Vehículos Eléctricos | +0.60% | Global, concentrado en Europa, China y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pruebas No Destructivas en los Sectores Aeroespacial y Automotriz

Los fabricantes de equipos originales aeroespaciales exigen la inspección volumétrica al 100% de las piezas fundidas críticas para la seguridad a fin de cumplir con la norma AS9100, reemplazando el muestreo heredado que podía pasar por alto la porosidad subsuperficial. Los productores de álabes de turbina ahora escanean cada perfil aerodinámico para detectar microfisuras por debajo de 50 µm, una resolución que la radiografía convencional no puede alcanzar.[1]SAE International, "Normas de Calidad Aeroespacial AS9100," sae.org Las plataformas automotrices que combinan extrusiones de aluminio con paneles de fibra de carbono también necesitan datos volumétricos porque el acoplamiento por ultrasonido falla en interfaces de materiales disímiles. Las carcasas de baterías de fundición a presión gigante requieren un mapeo exhaustivo de la porosidad, lo que lleva a los principales fabricantes de vehículos eléctricos a instalar celdas de TC en línea a la salida de las fundiciones. El Reglamento de Baterías de la Unión Europea impone la trazabilidad de defectos a lo largo del ciclo de vida del paquete, incorporando el archivado de datos de TC en los contratos con proveedores.

Creciente Adopción del Control de Calidad en Fabricación Aditiva

La deposición capa por capa atrapa porosidad gaseosa que la inspección superficial no detecta, posicionando a la TC como la única vía de certificación viable para piezas metálicas fabricadas de forma aditiva. El programa de calificación de inyectores de la NASA consolidó la TC de 10 µm como referencia de facto en el sector aeroespacial. La norma ASTM E2934, publicada en 2024, estandarizó los tamaños de vóxel y los algoritmos, permitiendo la correlación entre laboratorios de los defectos de fusión en lecho de polvo.[2]ASTM International, "Norma ASTM E2934 para la Inspección por TC en Fabricación Aditiva," astm.org Las empresas de dispositivos médicos confían en la TC para verificar los implantes de estructura reticular frente al diseño previsto, garantizando el rendimiento de la osteointegración bajo la supervisión de la FDA. Los ahorros en la inspección del primer artículo superan los USD 100.000 por pieza aeroespacial rechazada, reforzando el papel de la TC en los flujos de trabajo de fabricación aditiva.

Reconocimiento Automatizado de Defectos Impulsado por IA que Reduce el Tiempo de Ciclo

La revisión manual de cortes históricamente limitaba el rendimiento a 10-15 piezas por turno, pero los modelos de aprendizaje profundo ahora ofrecen una intersección sobre unión del 82% en la segmentación de porosidad, automatizando las decisiones de aprobación o rechazo. La Detección Automatizada de Defectos de ZEISS reduce los falsos positivos en un 60% en las líneas de fundición a presión.[3]ZEISS, "Detección Automatizada de Defectos para TC Industrial," zeiss.com La Reconstrucción por IA de Nikon de diciembre de 2025 reduce el tiempo de escaneo de álabes de turbina de 45 minutos a 90 segundos al predecir los ángulos faltantes. El marco Simurgh de Oak Ridge demuestra una reconstrucción entre 12 y 20 veces más rápida en clústeres de GPU, ofreciendo ganancias de precisión cuádruples, y está siendo comercializado por múltiples proveedores. La computación en el borde integrada ahora activa la expulsión automática de piezas en un plazo de 5 segundos tras la finalización del escaneo en las líneas de baterías.

Regulaciones de Seguridad de Baterías en las Cadenas de Suministro de Vehículos Eléctricos

El Reglamento UNECE 100.03 obliga a realizar pruebas de propagación térmica para los paquetes de iones de litio e impone indirectamente la verificación por TC de las soldaduras de barras colectoras y la uniformidad del espaciado entre celdas. La norma china GB 38031 obliga a los proveedores a documentar las poblaciones de defectos internos, acelerando los despliegues de micro-TC en las fábricas de celdas nacionales. La TC de contraste de fase está emergiendo para visualizar el crecimiento de dendritas en diseños de estado sólido, una métrica no disponible para la imagen de absorción convencional. La Alianza Europea de Baterías posiciona la caracterización de defectos internos como esencial para la certificación de segunda vida, sosteniendo la demanda de sistemas usados entre los recicladores.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición y Operación de Sistemas de TC de Alta Potencia | -1.30% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento de Seguridad Radiológica y Actualizaciones de Instalaciones | -0.90% | Global, estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Operadores de TC Cualificados y Analistas de Datos | -0.70% | Global | Largo plazo (≥ 4 años) |

| Competencia de las Modalidades Emergentes de Terahercios y Ultrasonido | -0.40% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Operación de Sistemas de TC de Alta Potencia

La penetración de acero de 300 mm requiere plataformas de 450 kV con precios de hasta USD 2 millones, sin incluir los contratos de servicio anuales que añaden entre el 15% y el 20% del desembolso de capital. Los búnkeres de hormigón armado con paredes superiores a 1 m pueden elevar las actualizaciones de instalaciones por encima de USD 500.000 y prolongar el despliegue en un año. Los modelos de suscripción, como la oferta de USD 3.000 al mes de Lumafield, reducen la barrera de entrada, pero limitan la profundidad de penetración a componentes de aluminio debido a los tubos de 150 kV. La ausencia de calculadoras de retorno de inversión estandarizadas prolonga los ciclos de adquisición, especialmente para los fabricantes por contrato de pequeños lotes.

Carga de Cumplimiento de Seguridad Radiológica y Actualizaciones de Instalaciones

La norma IEC 61010 exige encuestas anuales de dosis y blindaje con enclavamiento, imponiendo costos recurrentes a los pequeños talleres. La Directiva de la Unión Europea 2013/59/Euratom obliga a los empleadores a archivar los registros de dosis durante 30 años, incrementando la carga administrativa. En los Estados Unidos, la obtención de licencias de la Comisión Reguladora Nuclear puede extenderse hasta 18 meses, retrasando la realización de ingresos para los centros de servicios. El blindaje reforzado por encima de 200 kV añade entre USD 200.000 y USD 400.000 en gastos de modernización, mientras que la reducción del grupo de radiólogos certificados eleva los salarios un 8% anual en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Voltaje: Los Sistemas Compactos Ganan Terreno

Se proyecta que las unidades de voltaje bajo-medio por debajo de 300 kV superen al mercado de tomografía computarizada industrial en general con una CAGR del 9,96%, ya que los productores de electrónica y dispositivos médicos prefieren los formatos de sobremesa que solo requieren gabinetes revestidos de plomo para el cumplimiento normativo. Por el contrario, los escáneres de alto voltaje retuvieron el 56,19% de los ingresos de 2025 porque las fundiciones aeroespaciales aún necesitan una penetración de 450 kV para las piezas fundidas de titanio.

La presión regulatoria también condiciona los patrones de compra: los sistemas por encima de 200 kV se enfrentan a requisitos de enclavamiento IEC 61010 más estrictos, añadiendo USD 100.000 en hardware y prolongando la puesta en marcha en seis meses. Las plataformas de micro-TC por debajo de 100 kV continúan creando nichos en el envasado de semiconductores, donde una resolución de 1 µm identifica grupos de vacíos dentro de las bolas de soldadura. Las fuentes de nanotubos de carbono que operan a 150 kV prometen una penetración equivalente a 225 kV con tubos de encendido instantáneo, lo que indica una posible reconfiguración de las preferencias de rango de voltaje después de 2028.

Por Aplicación: La Verificación de Ensamblaje se Acelera

El análisis de ensamblaje, con una CAGR proyectada del 9,89%, está emergiendo como la aplicación de más rápido crecimiento. Los productores de vehículos eléctricos ahora inspeccionan las soldaduras de barras colectoras y la cobertura del material de interfaz térmica en ciclos de tres segundos, integrando la TC directamente en las líneas de baterías. La detección de defectos representó el 44,31% del gasto de 2025, con criterios de aceptación establecidos en los programas de álabes de turbina y piezas fundidas de aluminio.

Los clasificadores de IA integrados en los flujos de trabajo de detección de defectos reducen los falsos positivos en un 60%, lo que permite a los proveedores aeroespaciales ajustar los umbrales de aceptación sin aumentar las tasas de desecho. La adopción del análisis de fallas también se está ampliando porque los costos de garantía impulsan a los fabricantes de automóviles a escanear por TC los componentes devueltos, correlacionando las firmas de defectos con las desviaciones de los proveedores. La adopción de la TC de contraste de fase en entornos de investigación visualiza los campos de tensión en la punta de la grieta para estudios forenses en profundidad.

Por Tecnología: La Dominancia del Haz Cónico Persiste

Los sistemas de haz cónico captaron el 47,39% de los ingresos en 2025 y se están expandiendo al 9,53% hasta 2031, ya que los detectores de panel plano de alto rango dinámico permiten escaneos de rotación única que finalizan en menos de 10 segundos. Las arquitecturas de haz en abanico, aunque más lentas, siguen siendo indispensables cuando se requiere una resolución de vóxel isotrópico inferior a 5 µm, especialmente para la metrología de álabes de turbina.

Los algoritmos de reconstrucción iterativa suprimen los artefactos metálicos en las imágenes de haz cónico, ofreciendo reducciones del tiempo de ciclo de 30 veces sin comprometer la sensibilidad a los defectos. La laminografía sigue sirviendo para la inspección de placas de circuito impreso planas, mitigando la dispersión de las trazas de cobre multicapa. Los detectores de conteo de fotones que agrupan las energías de rayos X en canales discretos pronto permitirán la discriminación de materiales en un solo escaneo, ampliando la aplicabilidad del haz cónico a los interiores de materiales compuestos.

Por Industria de Usuario Final: Los Dispositivos Médicos se Disparan

Los fabricantes de dispositivos médicos están preparados para una CAGR del 9,21% a medida que se endurecen las reglas de trazabilidad de la norma ISO 13485 y los implantes personalizados para pacientes requieren una verificación dimensional al 100%. El sector aeroespacial y de defensa retuvo el 29,75% de la demanda en 2025, sostenido por los mandatos AS9100 para la inspección volumétrica de piezas fundidas críticas para la seguridad.

Los ensambladores de paquetes de baterías para vehículos eléctricos integran la TC en línea a la salida de las fundiciones para detectar la porosidad de las piezas fundidas gigantes en tiempo casi real, reduciendo la detección de desechos de días a segundos. Los fabricantes de electrónica despliegan micro-TC submicrométrica para inspeccionar matrices de rejilla de bolas, ya que la radiografía convencional no puede detectar vacíos por debajo del 10%. Los institutos académicos aprovechan la TC in situ para la investigación de materiales, sembrando las mejores prácticas industriales en futuros estándares.

Análisis Geográfico

Asia-Pacífico representó el 34,49% de los ingresos de 2025, impulsado por las actualizaciones de inspección de fundición subsidiadas por China en el marco del 14.º Plan Quinquenal, la subvención del 50% de Japón para la micro-TC de semiconductores y los mandatos de Corea del Sur para las soldaduras de portacontenedores de GNL. Proveedores como BYD y SAIC ahora despliegan TC en línea en las líneas de baterías, mientras que los corredores electrónicos japoneses escanean cada matriz de rejilla de bolas antes del montaje del sustrato.

América del Norte mantiene una demanda sólida, impulsada por la orientación de la FAA sobre fabricación aditiva y la construcción de gigafábricas de baterías. Tesla, General Motors y Ford operan cada uno múltiples celdas de TC en línea, y el clúster de Montreal en Canadá alberga centros de servicios que apoyan a los proveedores de Pratt and Whitney y Bombardier. Los retrasos en la obtención de licencias de la Comisión Reguladora Nuclear siguen siendo un cuello de botella para el despliegue, aunque los acuerdos de reciprocidad están facilitando las transferencias interestatales.

Oriente Medio y África, aunque desde una base pequeña, es la geografía de más rápido crecimiento con una CAGR del 5,15%, ya que los exportadores de equipos mineros sudafricanos y los talleres de componentes de petróleo y gas nigerianos adoptan la TC para cumplir con los estándares europeos y de la API. Las plantas de ensamblaje de BMW y Mercedes-Benz en Pretoria ahora exigen informes de porosidad volumétrica a las fundiciones locales, mientras que Kenia realiza pruebas piloto de escaneo de álabes de turbina para dar servicio a las aerolíneas regionales.

Panorama Competitivo

Los cinco principales proveedores ZEISS, Nikon Metrology, Baker Hughes Waygate Technologies, Yxlon International y North Star Imaging poseen colectivamente aproximadamente entre el 45% y el 50% de la participación, lo que caracteriza al mercado de tomografía computarizada industrial como moderadamente concentrado. El enfoque competitivo está pasando del hardware a la reconstrucción habilitada por IA y la detección automatizada de defectos: la Reconstrucción por IA de Nikon permite reducciones del tiempo de escaneo de 30 veces, mientras que los análisis de defectos de ZEISS reducen los falsos positivos en un 60% en las líneas de fundición a presión.

Los proveedores chinos como Sanying Precision y Seamark ZM ofrecen sistemas de 225 kV con descuentos del 40% al 50%, pero se enfrentan a obstáculos de exportación relacionados con la consistencia de los detectores y el soporte posventa. Los nuevos participantes basados en suscripción como Lumafield reducen las barreras de capital con escáneres de USD 3.000 al mes combinados con reconstrucción en la nube, dirigidos a talleres de trabajo y equipos de desarrollo de productos.

Las fusiones y alianzas tecnológicas aceleran el desarrollo de capacidades: la adquisición de detectores por EUR 85 millones (USD 90 millones) del Comet Group integra verticalmente a Yxlon, mientras que Baker Hughes se asocia con empresas emergentes de IA para incorporar clasificación en tiempo real en las plataformas Waygate. Los proveedores incluyen cada vez más formación de operadores para hacer frente a la escasez mundial de radiólogos certificados, creando flujos de ingresos de servicios recurrentes.

Líderes de la Industria de Tomografía Computarizada Industrial

Baker Hughes Company (Waygate Technologies)

Carl Zeiss AG

Nikon Corporation – Nikon Metrology NV

Comet Group – Yxlon International GmbH

Wenzel Group GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nikon Metrology inauguró una planta de USD 30 millones en Tennessee para localizar la producción de tubos de TC de haz cónico para clientes aeroespaciales y automotrices de los Estados Unidos. El movimiento acorta los plazos de entrega a ocho semanas y evita la volatilidad del flete transpacífico.

- Abril de 2025: Carl Zeiss presentó el VoluMax Ultra, una celda de TC de alto rendimiento equipada con fuentes de doble energía y mapeo de defectos impulsado por IA, dirigida a las líneas de celdas de baterías con objetivos de rendimiento de 15 ppm. El lanzamiento tiene como objetivo convertir a los proveedores de vehículos eléctricos que dependen de la radiografía 2D.

- Febrero de 2025: Lumafield introdujo Nebula Cloud, un conjunto de análisis de software como servicio que ofrece informes automatizados de desviación de diseño asistido por computadora a TC, creando una capa de ingresos recurrentes sobre su base de hardware de escritorio.

- Diciembre de 2024: Waygate Technologies se asoció con BMW para realizar una prueba piloto de TC en línea en la planta de baterías para vehículos eléctricos del fabricante de automóviles en Alemania, integrando carga robótica y ciclos de escaneo de 30 segundos para celdas prismáticas.

Alcance del Informe del Mercado Global de Tomografía Computarizada Industrial

El Informe del Mercado de Tomografía Computarizada Industrial está Segmentado por Rango de Voltaje (Voltaje Bajo-Medio, Alto Voltaje), Aplicación (Detección de Defectos, Análisis de Fallas, Análisis de Ensamblaje, Otras Aplicaciones), Tecnología (TC de Haz en Abanico, TC de Haz Cónico, Otras), Industria de Usuario Final (Aeroespacial y Defensa, Automotriz, Electrónica y Semiconductores, Dispositivos Médicos, Institutos Académicos y de Investigación, Otras Industrias) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Voltaje Bajo-Medio (Menos de 300 kV) |

| Alto Voltaje (Mayor o Igual a 300 kV) |

| Detección / Inspección de Defectos |

| Análisis de Fallas |

| Análisis de Ensamblaje |

| Otras Aplicaciones |

| TC de Haz en Abanico |

| TC de Haz Cónico |

| Otras Tecnologías / Técnicas de Escaneo |

| Aeroespacial y Defensa |

| Automotriz |

| Electrónica y Semiconductores |

| Dispositivos Médicos |

| Institutos Académicos y de Investigación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Rango de Voltaje | Voltaje Bajo-Medio (Menos de 300 kV) | |

| Alto Voltaje (Mayor o Igual a 300 kV) | ||

| Por Aplicación | Detección / Inspección de Defectos | |

| Análisis de Fallas | ||

| Análisis de Ensamblaje | ||

| Otras Aplicaciones | ||

| Por Tecnología / Técnica de Escaneo | TC de Haz en Abanico | |

| TC de Haz Cónico | ||

| Otras Tecnologías / Técnicas de Escaneo | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Electrónica y Semiconductores | ||

| Dispositivos Médicos | ||

| Institutos Académicos y de Investigación | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido es el escaneo de TC en línea en las líneas de baterías modernas?

Los sistemas de haz cónico habilitados para computación en el borde ahora completan la inspección de soldaduras de celdas en bolsa en aproximadamente 3 segundos, igualando los tiempos de ciclo del ensamblaje automotriz.

¿Qué hace que la TC de haz cónico sea la tecnología dominante?

La adquisición de rotación única captura el volumen completo de una pieza rápidamente, y la reconstrucción iterativa suprime los artefactos, produciendo escaneos de menos de 10 segundos para piezas fundidas automotrices.

¿Por qué las empresas de dispositivos médicos están aumentando la adopción de TC?

Las reglas de trazabilidad de la norma ISO 13485 y el auge de los implantes personalizados para pacientes requieren la verificación volumétrica al 100% de las geometrías internas.

¿Qué regiones están creciendo más rápidamente en la adopción de TC?

Asia-Pacífico registra una CAGR del 9,15% hasta 2031, ya que los exportadores buscan certificación para los mercados europeos y norteamericanos.

¿Cómo reduce la IA los tiempos de ciclo de inspección por TC?

Los modelos de aprendizaje profundo reconstruyen los ángulos faltantes y clasifican los defectos automáticamente, reduciendo los escaneos de álabes de 45 minutos a 90 segundos y recortando drásticamente las horas de revisión manual.

¿Qué barreras de costo limitan el despliegue de TC de alto voltaje?

Los precios de adquisición de hasta USD 2 millones más el blindaje de hormigón armado y los contratos de servicio anuales elevan el costo total de propiedad más allá de las posibilidades de muchos pequeños fabricantes.

Última actualización de la página el: