Tamaño y Participación del Mercado de Muebles para el Hogar en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

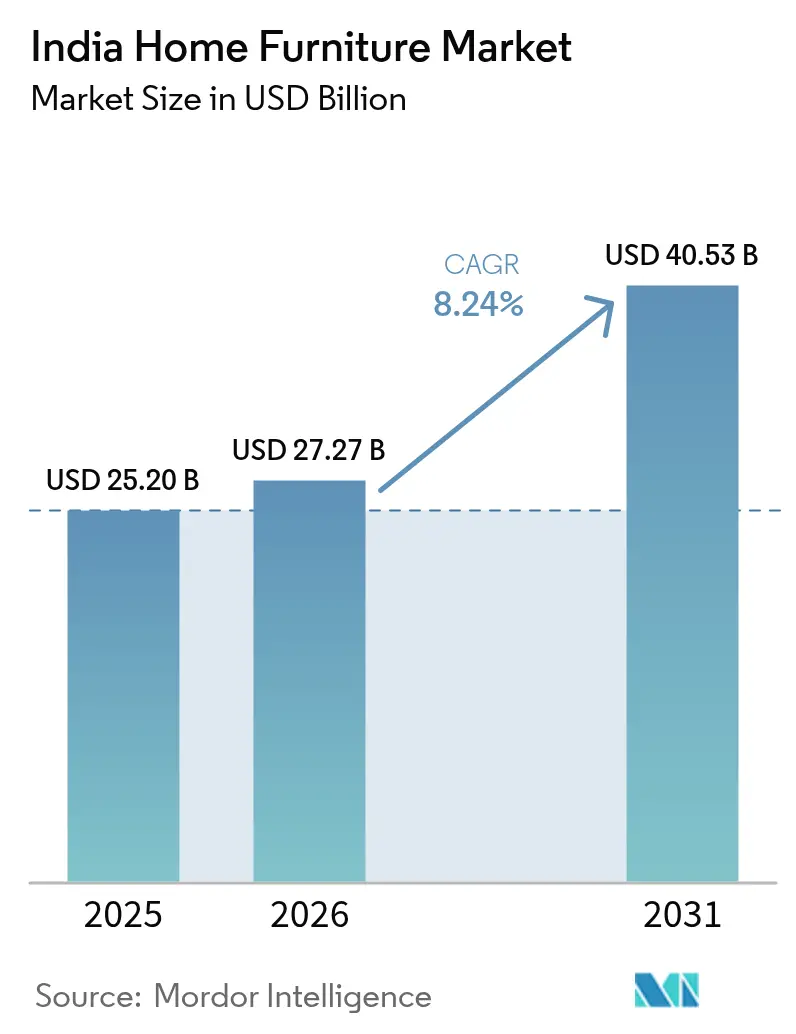

| Tamaño del mercado en el año base (2025) | 25.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar en India por Mordor Intelligence

Se espera que el tamaño del mercado de muebles para el hogar en India aumente de USD 25,20 mil millones en 2025 a USD 27,27 mil millones en 2026 y alcance USD 40,53 mil millones en 2031, creciendo a una CAGR del 8,24% durante 2026-2031. Esta perspectiva de crecimiento refleja las ganancias de formalización a medida que la Orden de Control de Calidad de Muebles entró en vigor en febrero de 2026, lo que eleva los estándares de los productos e impulsa la demanda hacia surtidos certificados y de marca en categorías de asientos, mesas, unidades de almacenamiento y camas. La formación de nuevos hogares sostiene la demanda, ya que las terminaciones de viviendas urbanas y rurales bajo el PMAY entregaron 96,02 lakh de viviendas urbanas y crearon una base estable de compradores de muebles por primera vez[1]Editorial Desk, "Encuesta Económica: Más de 96 lakh de viviendas entregadas a beneficiarios bajo el PMAY-U," Hindustan Times, hindustantimes.com. La financiarización también sustenta las mejoras, ya que el crédito hipotecario se triplicó con creces durante la década hasta marzo de 2025, lo que apoya las mejoras discrecionales del hogar desde modelos de entrada hasta surtidos de rango medio y premium. En el lado de la distribución, los modelos omnicanal están ampliando el alcance, ya que IKEA informa que las ventas en línea ya contribuyen con más del 30% de los ingresos en India, mientras acelera la expansión de tiendas para mejorar el acceso y la velocidad. La intensidad competitiva se mantiene elevada a medida que los participantes internacionales incrementan su inversión y los líderes nacionales escalan sus huellas omnicanal con formatos orientados al diseño, mientras los especialistas de venta directa al consumidor amplían surtidos y cobertura para captar compradores más jóvenes en metrópolis y ciudades de segundo nivel.

Conclusiones Clave del Informe

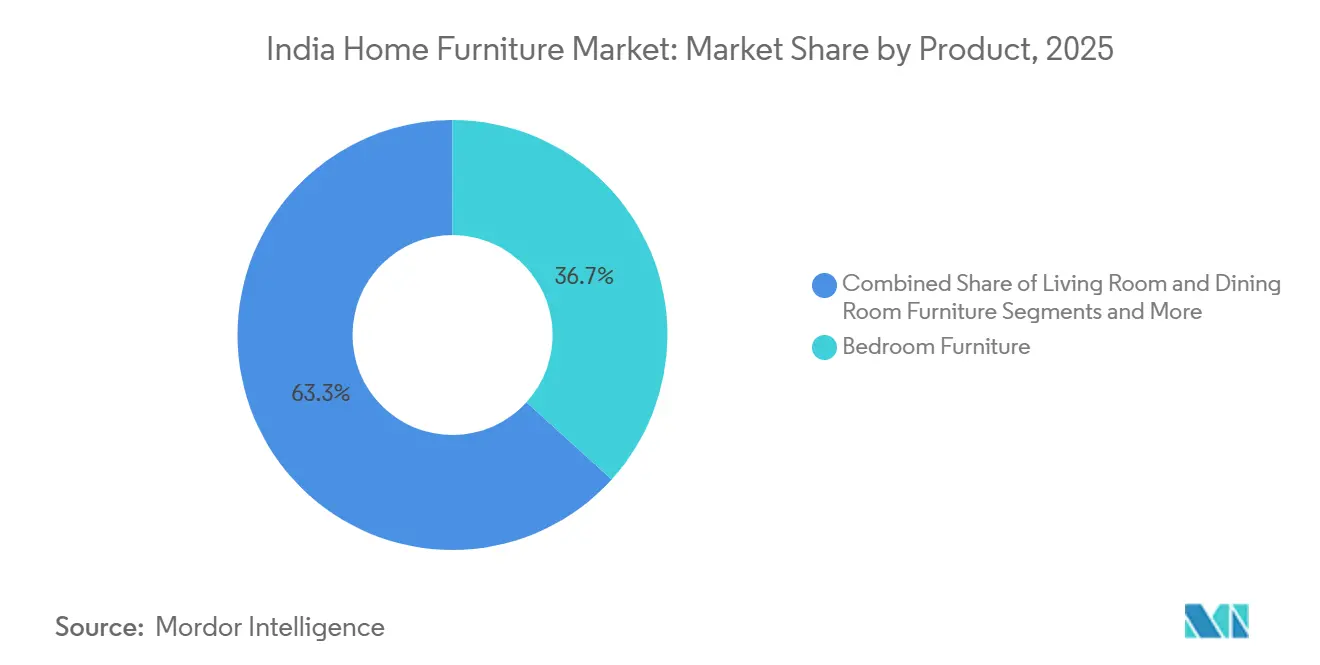

- Por tipo de producto, los muebles para sala de estar y comedor lideraron con el 36,72% de la participación del mercado de muebles para el hogar en India en 2025, mientras que se proyecta que los muebles para oficina en el hogar se expandan a una CAGR del 11,60% hasta 2031.

- Por material, la madera mantuvo el 61,95% de la participación del mercado de muebles para el hogar en India en 2025, mientras que se prevé que el metal crezca a una CAGR del 13,73% hasta 2031.

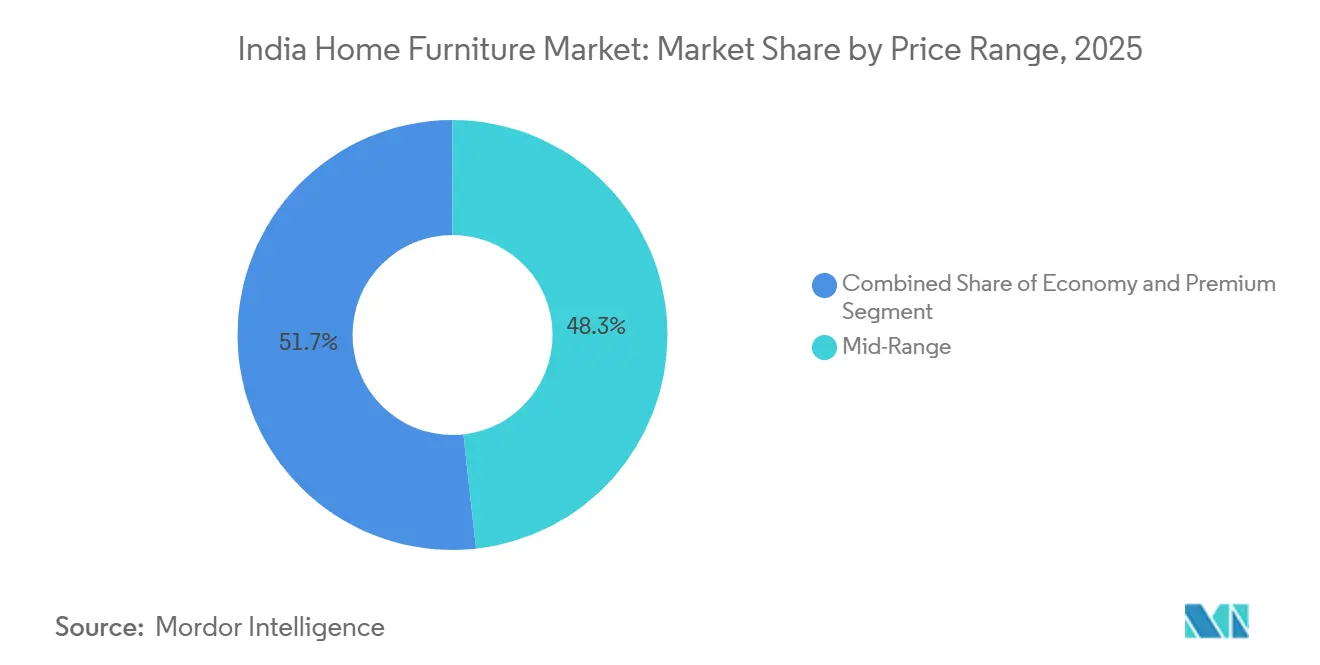

- Por rango de precio, el rango medio capturó el 48,25% de la participación del mercado de muebles para el hogar en India en 2025, mientras que se espera que el segmento premium avance a una CAGR del 11,34% hasta 2031.

- Por canal de distribución, las tiendas especializadas de muebles representaron el 74,85% de la participación del mercado de muebles para el hogar en India en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 13,62% hasta 2031.

- Por geografía, el norte de India mantuvo el 28,90% de la participación del mercado de muebles para el hogar en India en 2025, mientras que se proyecta que el este de India se expanda a una CAGR del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Hogares Urbanos Compactos Impulsan las Compras Modulares y de Ahorro de Espacio | +1.8% | Global, con ganancias tempranas en Bombay, Bengaluru, Delhi NCR, Pune | Mediano plazo (2-4 años) |

| La Expansión Omnicanal (Centros de Experiencia + Comercio Electrónico) Eleva la Penetración Organizada | +1.5% | Núcleo de Asia-Pacífico, con expansión a ciudades de segundo nivel en todo el país | Corto plazo (≤ 2 años) |

| Las Terminaciones de Viviendas Respaldadas por el Gobierno Sostienen los Ciclos de Equipamiento de Nuevos Hogares | +2.2% | Nacional, concentrado en metrópolis del PMAY-U y núcleos rurales del PMAY-G | Largo plazo (≥ 4 años) |

| Premiumización dentro del Rango Medio mediante Financiamiento (EMI/BNPL), Mejorando los Montos de Ticket | +1.3% | Tendencias de adopción de América del Norte y la Unión Europea reflejadas en ciudades de primer nivel de India | Mediano plazo (2-4 años) |

| Implementación del QCO del BIS (Muebles, Madera Contrachapada, Tableros), Elevando la Línea Base de Calidad y la Formalización | +0.9% | Influencia regulatoria nacional, mayor cumplimiento en centros organizados | Mediano plazo (2-4 años) |

| Necesidades de Durabilidad ante la Humedad Costera y el Monzón que Amplían la Adopción de Muebles Exteriores y de Mimbre de Polímero | +0.5% | Sur y Este de India costeros (Kerala, Tamil Nadu, Bengala Occidental, Odisha) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Hogares Urbanos Compactos Impulsan las Compras Modulares y de Ahorro de Espacio

Las limitaciones de espacio en las principales metrópolis están llevando a los hogares a priorizar soluciones modulares como camas con elevación hidráulica, armarios deslizantes, escritorios plegables y mesas anidadas que ofrecen almacenamiento y flexibilidad sin añadir volumen. Las marcas organizadas responden con gamas configurables que estandarizan dimensiones y capacidades de carga para garantizar un ajuste predecible y una instalación segura en apartamentos compactos. Los especialistas respaldados por capital están escalando capacidad para satisfacer la demanda, ya que Spacewood obtuvo Rs 300 crore (USD 33,0 millones) para expandir cocinas modulares, armarios y sistemas multifuncionales en más ciudades[2]Business News This Week, "Spacewood Raises INR300 Crore from A91 Partners to Accelerate Growth," Business News This Week, businessnewsthisweek.com. La innovación en materiales también está configurando los criterios de compra, ya que las marcas incorporan chapas de bambú e insumos reciclables para combinar sostenibilidad con factores de forma compactos que se adaptan a habitaciones más pequeñas. La implementación nacional de la Orden de Control de Calidad de Muebles en febrero de 2026 estandarizó las líneas base de seguridad y rendimiento para las categorías modulares, lo que apoyará la adopción organizada y fortalecerá la confianza del consumidor en los productos certificados.

Expansión Omnicanal (Centros de Experiencia + Comercio Electrónico) que Eleva la Penetración Organizada

Los modelos omnicanal reducen la fricción al combinar el descubrimiento en línea con la validación táctil en estudios y centros de experiencia donde los compradores prueban acabados, ergonomía y configuraciones antes de realizar el pedido. IKEA informó que las ventas en línea contribuyen con más del 30% de los ingresos en India y apunta a una mayor participación mientras abre más ubicaciones de formato pequeño y mediano para mejorar el acceso y la velocidad de entrega en las ciudades. La red de más de 200 estudios de Pepperfry en más de 100 ciudades ilustra además cómo los puntos de contacto fuera de línea generan confianza y reducen las tasas de devolución para artículos de gran valor que los compradores desean probar en persona[3]Pepperfry Corporate, "Acerca de Pepperfry," Pepperfry, pepperfry.ltd. La tienda insignia de 17.000 pies cuadrados de HTL International en Bengaluru demuestra el papel de la cocreación, ofreciendo múltiples opciones de cuero y tela con configurabilidad modular para que los clientes personalicen los sistemas de sala de estar y dormitorio antes de la compra. La visualización también está mejorando la conversión, ya que las herramientas habilitadas con realidad aumentada reducen las tasas de devolución y la fricción posterior a la compra para artículos complejos que son difíciles de evaluar en línea, lo que apoya la trayectoria de crecimiento del mercado de muebles para el hogar en India. El configurador de cocinas en 3D de Godrej Interio conecta el diseño con la entrega al permitir que los clientes creen planos modulares precisos para la habitación y luego los transfieran a una red de distribuidores para su instalación dentro de ventanas de tiempo definidas, lo que alinea la elección del producto con la certeza de ejecución.

Las Terminaciones de Viviendas Respaldadas por el Gobierno Sostienen los Ciclos de Equipamiento de Nuevos Hogares

El PMAY-Urbano entregó 96,02 lakh de viviendas a beneficiarios hasta noviembre de 2025, con 122,06 lakh sancionadas en ambas fases, lo que continúa creando demanda de equipamiento por primera vez y un ciclo de reemplazo para las categorías esenciales de dormitorio, comedor y almacenamiento a medida que los beneficiarios toman posesión. La aprobación del Gabinete de la Unión de apoyo adicional tanto para el PMAY-Urbano como para el PMAY-Gramin proporciona una perspectiva de demanda plurianual que favorece los niveles de precio económico y de rango medio para kits básicos de equipamiento adecuados para estilos de vida de familias nucleares. Dado que las mujeres constituyen una alta proporción de los beneficiarios del PMAY-Gramin, las decisiones de compra tienden ahora a enfatizar el almacenamiento compacto, las cocinas modulares y los muebles de sala de estar multiusos que ofrecen utilidad práctica en espacios más pequeños[4]Editorial Bureau, "Presupuesto 2026-27: PM Awas Yojana en el foco," The Times of India, timesofindia.indiatimes.com. Una base hipotecaria más amplia y una mayor penetración bancaria están apoyando mejoras incrementales más allá de lo esencial, lo que ayuda a las marcas organizadas a extender garantías y coberturas de servicio a nuevas cohortes. Las ciudades de segundo nivel como Surat, Indore, Lucknow y Jaipur están absorbiendo este impulso, elevando las participaciones en las contribuciones de ventas de los minoristas organizados a medida que la formación de viviendas locales se acelera.

Premiumización dentro del Rango Medio mediante Financiamiento (EMI/BNPL) que Mejora los Montos de Ticket

Las opciones de financiamiento como el EMI sin costo y el BNPL están desbloqueando el acceso a configuraciones de mayor especificación al distribuir los pagos de artículos como cocinas modulares y sofás seccionales de lujo en plazos más largos, lo que está elevando el gasto promedio por pedido en los canales organizados. La estrategia es más visible en las principales metrópolis donde las familias nucleares priorizan conjuntos coordinados y características de confort, y donde las garantías de marca y los planes de servicio se valoran junto con el diseño. En cocinas, las gamas modulares de rango medio-premium de Godrej Interio, como Steel Chef, comienzan en alrededor de INR 1,25 lakh (USD 1.374) y demuestran cómo el diseño guiado y el financiamiento pueden llevar a los compradores hacia mejores acabados y herrajes dentro del mismo presupuesto. La actividad de los inversores refuerza la trayectoria en el extremo superior, ya que Stanley Lifestyles amplió su base de tiendas con los ingresos de su oferta pública y continúa creciendo en núcleos metropolitanos donde el apetito por acabados curados y artesanía es más fuerte. El efecto combinado es una participación creciente de compras de rango medio con señales premium que conectan la asequibilidad con el estilo y la durabilidad dentro del mercado de muebles para el hogar en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Dominio del Sector No Organizado Suprime la Estandarización y el Poder de Fijación de Precios | -1.9% | Nacional, concentrado en núcleos rurales de Uttar Pradesh, Bihar y Rajastán | Largo plazo (≥ 4 años) |

| Altos Costos de Logística Inversa y de Última Milla para Artículos Voluminosos | -0.8% | Ciudades de segundo y tercer nivel, con mayor dificultad en los corredores del Este y Noreste | Corto plazo (≤ 2 años) |

| Los Insumos de Madera Importada y Tableros Exponen los Márgenes a la Volatilidad Cambiaria y los Plazos de Cumplimiento | -0.7% | Nacional, agudo para los importadores de madera de Kerala y el norte de India | Mediano plazo (2-4 años) |

| Nuevos Costos y Tiempos de Cumplimiento del BIS para las Micro, Pequeñas y Medianas Empresas durante la Transición de 2026 | -0.4% | La carga regulatoria nacional es mayor en los centros de fabricación (Nagpur, Saharanpur) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Dominio del Sector No Organizado Suprime la Estandarización y el Poder de Fijación de Precios

El canal no organizado sigue siendo el principal punto de venta por volumen en muchos distritos, lo que fragmenta los resultados de precios y calidad, y frena la adopción de garantías para las compras del mercado masivo que aún se realizan a través de talleres locales. Los líderes organizados deben, por tanto, equilibrar la competitividad de precios frente a los costos vinculados a la certificación, la logística formal y la infraestructura de servicio, lo que aporta valor pero reduce el margen para descontar agresivamente en segmentos sensibles al precio. Si bien los impuestos formales y la facturación electrónica han impulsado a los microtalleristas hacia el cumplimiento o las asociaciones, el progreso es desigual en los cinturones rurales y partes de las ciudades de tercer nivel. La preferencia cultural por la carpintería a medida también persiste en los hogares de familia conjunta, donde las dimensiones personalizadas se priorizan sobre los SKU estandarizados. Como resultado, la estandarización liderada por marcas avanza en las metrópolis y los corredores de segundo nivel, pero enfrenta una adopción más lenta en los centros de carpintería tradicionales, lo que modera la disciplina de precios en los segmentos de categoría donde las comparaciones directas son difíciles. El efecto combinado reduce el poder de fijación de precios a corto plazo para los vendedores organizados en partes del mercado de muebles para el hogar en India, mientras la formalización amplía gradualmente los grupos direccionables con el tiempo.

Altos Costos de Logística Inversa y de Última Milla para Artículos Voluminosos

Los paquetes voluminosos imponen cargas de manipulación pesadas y ventanas de entrega más amplias, lo que eleva los costos de logística inversa cuando se producen devoluciones desde mercados dispersos con infraestructura vial variable. La experiencia de las empresas sugiere que gestionar las devoluciones de sofás, camas y armarios desde ubicaciones de segundo y tercer nivel puede representar una parte considerable de los gastos operativos totales, especialmente cuando se involucran ensamblajes con múltiples personas, reclamaciones por daños y reenvíos. El ensayo en estudio y la validación presencial de telas o acabados pueden reducir las tasas de devolución, pero añaden costos fijos en alquiler y personal, por lo que los minoristas deben calibrar las huellas y la complejidad del surtido según su red de entrega. Las oscilaciones de ingresos reportadas en algunos actores nativos del canal omnicanal muestran que los gastos generales de logística y la densidad de la red aún configuran la economía unitaria incluso cuando las pérdidas se reducen mediante la disciplina operativa. El almacenamiento distribuido y el software de enrutamiento mejorado mitigan una parte de estas fricciones, aunque los precios volátiles del combustible y los tramos de última milla más largos en ciertos corredores aún comprimen los márgenes. Estas realidades continúan influyendo en la combinación de categorías y las opciones de embalaje en todo el mercado de muebles para el hogar en India a medida que los vendedores equilibran la velocidad, el control de daños y la elasticidad de las devoluciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Muebles para Oficina en el Hogar Crecen Impulsados por la Permanencia del Trabajo Híbrido

Los muebles para sala de estar y comedor representan el 36,72% de la participación del mercado de muebles para el hogar en India en 2025, mientras que los muebles para oficina en el hogar son el grupo de productos de más rápido crecimiento con una CAGR del 11,60% hasta 2031. El cambio refleja los diseños de planta abierta en las viviendas recién entregadas y el deseo de conjuntos coordinados que se alineen con la estética de los apartamentos en metrópolis y ciudades de segundo nivel en crecimiento. Los ciclos de reemplazo más cortos para sofás y asientos, impulsados por renovaciones de diseño y mejoras de estilo de vida, están reforzando las compras repetidas en tapicería y mesas ocasionales. La demanda del mercado de muebles para el hogar en India también se beneficia de los formatos modulares que se adaptan a habitaciones compactas con almacenamiento integrado, especialmente en dormitorios donde las camas hidráulicas y los armarios deslizantes recuperan espacio en el suelo. Los sistemas de cocina continúan migrando hacia diseños modulares que comprimen los tiempos de instalación y estandarizan el herraje para una mayor durabilidad bajo el uso diario.

Se proyecta que el tamaño del mercado de muebles para el hogar en India para los muebles de oficina en el hogar se expanda a una CAGR del 11,60% entre 2026 y 2031, ya que el trabajo híbrido persiste en los centros de conocimiento y se expande a las ciudades de segundo nivel. Los asientos ergonómicos, los escritorios de altura ajustable y los complementos de almacenamiento están pasando de compras discrecionales a planificadas, ya que los hogares invierten en configuraciones a largo plazo que se alinean con las normas de flexibilidad del empleador. Los minoristas especializados y los actores nativos del canal omnicanal han ampliado los surtidos de oficina en el hogar con SKU de rango medio, mientras que las marcas orientadas a empresas introducen variantes amigables para el consumidor con entrega más rápida. A medida que los compradores prueban la comodidad y la ajustabilidad en las salas de exposición y luego comparan acabados y especificaciones en línea, la conversión mejora a través de precios transparentes y servicios de ensamblaje más rápidos. Esta trayectoria equilibrada a través de centros de experiencia y recorridos digitales apoya un impulso duradero para el segmento en el mercado de muebles para el hogar en India.

Por Material: Los Tableros Ingeniados Desafían la Primacía Cultural de la Madera

La madera mantuvo una participación del 61,95% en 2025 gracias a las especies duraderas y las preferencias arraigadas por los acabados naturales que señalan longevidad en los conjuntos de comedor y dormitorio. Dicho esto, la dinámica de suministro y los plazos de cumplimiento están orientando un cambio gradual hacia sustratos ingeniados que cumplen con los umbrales de carga estandarizados y aceleran la fabricación en masa. Se proyecta que el tamaño del mercado de muebles para el hogar en India para los muebles de metal se expanda a una CAGR del 13,73% hasta 2031, ya que el aluminio con recubrimiento en polvo y el acero inoxidable ganan terreno en zonas húmedas y costeras, y las formas de líneas limpias se adaptan a plantas compactas. El mimbre de polímero y los plásticos resistentes a la intemperie también están ganando participación en exteriores, donde la resistencia a los rayos UV y la facilidad de limpieza son prioridades para balcones y jardines.

Dentro de la industria de muebles para el hogar en India, los tableros ingeniados aumentan la flexibilidad de diseño, reducen el desperdicio y se alinean con los estándares de calidad y seguridad reforzados bajo los calendarios del QCO, lo que en conjunto acorta los plazos de instalación y eleva la uniformidad. Una mayor aceptación del MDF y el aglomerado en armarios, unidades de televisión y módulos de almacenamiento ayuda a las marcas a escalar SKU con un rendimiento predecible mientras ofrecen variedad de acabados. Los conjuntos exteriores de mimbre de polímero y construcciones de cuerda abordan los desafíos de moho y corrosión, especialmente en los cinturones costeros, donde los materiales deben resistir la brisa marina y la alta humedad. Las marcas que combinan diseño compacto con materiales duraderos se benefician de referencias repetidas en apartamentos urbanos donde los compradores valoran la optimización del espacio. Estos cambios están diversificando gradualmente la combinación de materiales en todo el mercado de muebles para el hogar en India a medida que los consumidores ponderan estética, durabilidad, mantenimiento y precio.

Por Rango de Precio: Los Planes de EMI Impulsan el Crecimiento Premium por Encima de la Línea Base del Rango Medio

El nivel de rango medio mantuvo una participación del 48,25% en 2025, ya que los hogares equilibraron garantías de marca, variedad de acabados y servicios de entrega e instalación dentro de presupuestos definidos. Los SKU de nivel económico siguen siendo relevantes en áreas rurales y de tercer nivel para los beneficiarios del PMAY por primera vez que priorizan camas esenciales, conjuntos de comedor y unidades de almacenamiento. Al mismo tiempo, el segmento Premium es el de más rápido crecimiento con una CAGR del 11,34% hasta 2031, apoyado por planes de EMI que distribuyen los pagos de cocinas modulares y conjuntos de sala de estar curados. Los participantes del mercado de muebles para el hogar en India que combinan precios transparentes, recorridos de diseño guiados e instalación rápida están llevando a los compradores hacia opciones de mayor especificación dentro del mismo pedido. La expansión de los especialistas premium en las metrópolis valida aún más la disposición de las cohortes adineradas a invertir en artesanía, acabados y cobertura de garantía prolongada.

Los modelos de EMI y BNPL han aumentado los montos de ticket promedio en las principales metrópolis donde los hogares prefieren conjuntos de habitaciones coordinados y almacenamiento multifuncional sobre compras fragmentadas. La industria de muebles para el hogar en India también está viendo cómo las señales de "lujo asequible" permean los SKU de rango medio a través de materiales sostenibles, módulos de carga inteligente y modularidad que antes se situaban por encima de la escala de precios. Donde las huellas omnicanal se amplían, los compradores acceden a experiencias similares a las premium a precios de rango medio, apoyados por herramientas de visualización que reducen la fricción en la toma de decisiones. El rendimiento superior del segmento Premium probablemente persistirá en los núcleos donde la densidad de formatos, el acceso al financiamiento y el cumplimiento más rápido se combinan. Estas condiciones configuran una propuesta de valor escalonada que avanza la combinación general dentro del mercado de muebles para el hogar en India.

Por Canal de Distribución: Las Tiendas Especializadas Defienden su Participación mientras el Canal en Línea Escala a una CAGR del 13,62%

Las tiendas especializadas de muebles representaron una participación del 74,85% en 2025, ya que los compradores buscaban verificaciones táctiles de la comodidad de la tapicería, la calidad del acabado y la acción del herraje antes de comprometerse con compras de gran valor. Los modelos liderados por tiendas se están densificando en los corredores urbanos donde los desarrollos de uso mixto anclan el tráfico cautivo y donde la infraestructura de servicio apoya el ensamblaje rápido. Se proyecta que los canales en línea crezcan a una CAGR del 13,62% hasta 2031, ya que la visualización mejorada, una mayor transparencia en la entrega y políticas de devolución claras generan confianza en los compradores de ciudades y municipios de segundo nivel. El tamaño del mercado de muebles para el hogar en India para los canales en línea está destinado a expandirse a este ritmo, ya que los actores de gran formato y las marcas de venta directa al consumidor invierten en salas de exposición que trabajan junto con el comercio electrónico para validar las compras. Los configuradores con realidad aumentada en los principales minoristas reducen la ansiedad de ajuste y recortan el riesgo de devolución, lo que protege la economía unitaria y apoya el crecimiento.

Los canales alternativos, incluidos los centros del hogar y los alquileres, atienden necesidades de nicho para profesionales transitorios y arreglos de vida flexibles. A medida que aumenta la densidad omnicanal, los compradores investigan en línea, prueban en persona y realizan transacciones a través de cualquier vía que ofrezca la mejor combinación de disponibilidad, velocidad de instalación y valor. La industria de muebles para el hogar en India trata cada vez más los canales en línea y fuera de línea como un único embudo de demanda con operaciones orientadas a transferencias entre canales. En este modelo, las herramientas de visualización, los asesores de tienda y los servicios confiables de última milla impulsan la conversión. El equilibrio resultante entre la escala en línea y la confianza fuera de línea es ahora un diferenciador clave en el mercado de muebles para el hogar en India.

Análisis Geográfico

El norte de India mantuvo el 28,90% de la participación del mercado de muebles para el hogar en India en 2025, liderado por la densa formación de viviendas de Delhi-NCR y los activos núcleos comerciales en Uttar Pradesh, Rajastán y Haryana. La creciente migración de estudiantes y profesionales hacia Noida, Gurugram y Chandigarh apoya los formatos compactos para unidades de convivencia y alquiler donde se prefieren el almacenamiento y los diseños modulares. Las aperturas de tiendas de gran formato y planificadas por marcas globales señalan una demanda fuerte y continua de conjuntos coordinados de sala de estar y dormitorio que reflejan las preferencias metropolitanas contemporáneas. Los centros mayoristas y de diseño en Delhi también sirven como alimentadores para la distribución nacional, extendiendo la influencia del norte de India hacia los canales de constructores e interiores. Las marcas organizadas aprovechan la densidad de formatos y la infraestructura logística para ofrecer un cumplimiento más rápido y cobertura posventa en los distritos prioritarios de la región.

El sur de India sigue siendo un motor clave para las soluciones de cocinas modulares y salas de estar contemporáneas centradas en Bengaluru, Hyderabad, Chennai y Kochi. Los centros de la industria del conocimiento sostienen la demanda de configuraciones ergonómicas de oficina en el hogar, mientras que un segmento premium en expansión favorece los surtidos curados de cuero y tela con personalización. Los centros de experiencia que permiten la cocreación y la selección de materiales subrayan el apetito de la región por las compras orientadas al diseño, que se profundiza con una sólida infraestructura de centros comerciales y la expansión urbana. Los cinturones costeros de Kerala y Tamil Nadu priorizan materiales que resisten la humedad y la brisa marina, lo que apoya los conjuntos exteriores de mimbre de polímero y aluminio con recubrimiento en polvo. Los minoristas que combinan la visualización con el ensayo en tienda continúan ganando participación a medida que los recorridos de compra híbridos maduran en estas ciudades.

Se proyecta que el este de India crezca más rápido a una CAGR del 9,45% hasta 2031, ya que las mejoras de infraestructura y los desembolsos concentrados del PMAY-Gramin en Bengala Occidental y Odisha elevan los ciclos de equipamiento por primera vez en Kolkata, Guwahati, Bhubaneswar y Patna. Las mejoras en el transporte urbano y los nuevos lanzamientos de viviendas están creando bolsas de demanda concentrada de cocinas modulares, conjuntos de dormitorio y asientos ergonómicos. Las inversiones en fabricación local, la expansión minorista y los eventos que conectan a compradores con proveedores también están mejorando la profundidad del ecosistema para materiales y herrajes. Los formatos con puntos de precio flexibles e instalación rápida atraen a los hogares que mejoran desde alternativas no organizadas, lo que incorpora a más compradores a los canales organizados. A medida que aumenta la penetración omnicanal, el mercado de muebles para el hogar en India verá una participación creciente del este de India en las ventas nacionales, apoyada por mejoras logísticas que reducen la fricción de última milla.

Panorama Competitivo

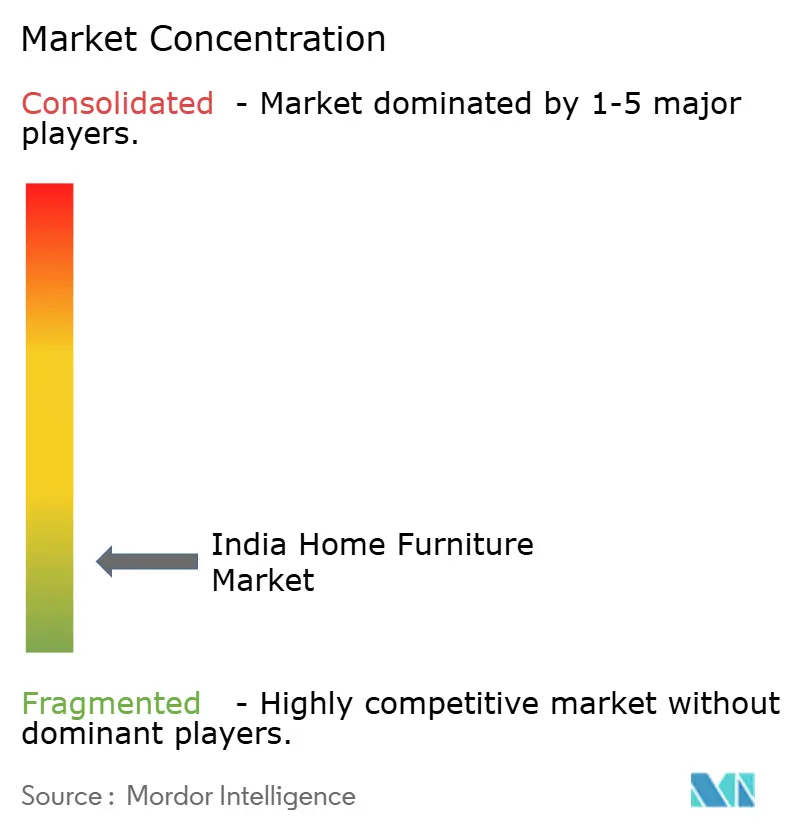

El campo competitivo está fragmentado, con rápidas ganancias de los actores organizados a medida que amplían la densidad omnicanal, invierten en herramientas de diseño y se preparan para el cumplimiento del QCO que establece una línea base de calidad más alta para los surtidos certificados. IKEA planea más que duplicar su inversión en India a más de Rs 20.000 crore (USD 2.200 millones) durante cinco años para acelerar de 6 a 30 tiendas y aumentar la contribución en línea junto con los formatos físicos. Godrej Interio apunta a ingresos de Rs 10.000 crore para el ejercicio fiscal 2029 a través de una huella omnicanal de 1.500 tiendas y ofertas centradas en el diseño que llevan a los compradores hacia la curva de valor con un servicio e instalación confiables. Los competidores nativos digitales como Wakefit han ampliado su oferta desde soluciones de sueño hacia muebles y decoración, mientras escalan tiendas propias y alcance en línea para captar cohortes más jóvenes que esperan velocidad y transparencia.

Los temas estratégicos se centran en tres movimientos. El primero es la integración omnicanal, en la que el descubrimiento digital se combina con estudios y centros de experiencia para impulsar la conversión y reducir las devoluciones en el mercado de muebles para el hogar en India. El segundo es la especialización modular respaldada por aumentos de capital y mejoras de fábrica para expandir cocinas, armarios y sistemas multifuncionales a escala, como se ve en el plan de expansión de Rs 300 crore (USD 33,0 millones) de Spacewood. El tercero es la preparación regulatoria, ya que la certificación temprana del BIS y la alineación de procesos dan a las marcas organizadas una ventaja antes de que los sellos de calidad se vuelvan obligatorios en las categorías clave de muebles en febrero de 2026. En conjunto, estas estrategias acumulan ventajas en amplitud de surtido, confiabilidad de instalación y servicio a largo plazo, ayudando a las marcas a ganar participación frente a los talleres no organizados en los núcleos urbanos de rápida formalización.

Los cambios regulatorios y la dinámica de suministro también están configurando la estrategia de producto y la adquisición. El calendario del QCO favorecerá los insumos y tableros certificados que cumplan con las Normas Indias, lo que reduce las opciones para las importaciones no certificadas y acelera el giro hacia líneas de suministro nacionales o completamente documentadas. Al mismo tiempo, la volatilidad de los insumos vinculada al tipo de cambio para la madera y los paneles ingeniados está impulsando la racionalización de SKU y los cambios de combinación hacia materiales con precios más predecibles, incluidos los marcos de metal y los muebles de polímero en casos de uso específicos. Las marcas que invierten en visualización guiada por realidad aumentada, optimización de rutas y almacenamiento distribuido están reduciendo los costos de entrega y la incidencia de devoluciones, lo que ayuda a la economía unitaria a medida que aumentan las combinaciones en línea. Estas palancas operativas, combinadas con la diferenciación orientada al diseño y la preparación para el cumplimiento, sustentan el impulso competitivo en todo el mercado de muebles para el hogar en India.

Líderes de la Industria de Muebles para el Hogar en India

Godrej Interio

IKEA India

Wakefit

Spacewood Furnishers

Royaloak

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Godrej Interio anunció una colección renovada de textiles para el hogar centrada en la artesanía, el confort y el diseño responsable, ampliando su cartera de estilo de vida más allá de las categorías principales de muebles. Por separado, la empresa reveló a sus Becarios del Laboratorio de Diseño Godrej para 2026, reforzando su compromiso con la innovación orientada al diseño y el desarrollo del talento.

- Enero de 2026: IKEA India inauguró su primera tienda en Delhi en Pacific Mall, Tagore Garden, con 15.000 pies cuadrados y más de 2.000 productos de equipamiento para el hogar, marcando una expansión estratégica en el mercado de la capital del norte de India.

- Noviembre de 2025: Spacewood Furnishers recaudó INR 300 crore de la firma de capital privado A91 Partners con una valoración de INR 1.200 crore para acelerar la expansión en cocinas modulares, armarios, muebles para el hogar y la oficina, y puertas.

- Septiembre de 2025: TCC Concept adquirió Pepperfry por INR 1.200 crore, ampliando su presencia en el mercado digital de muebles de India. Por separado, AFC Furniture Solutions se convirtió en el primer fabricante indio en obtener la certificación BIFMA Level® 3, estableciendo liderazgo en sostenibilidad y cumplimiento con los estándares ecológicos globales.

Alcance del Informe del Mercado de Muebles para el Hogar en India

El mercado de muebles para el hogar en India abarca la fabricación, distribución y venta minorista de muebles residenciales y comerciales. Presenta productos diversos que atienden las variadas preferencias de los consumidores influenciadas por factores culturales, económicos y de estilo de vida.

El mercado de muebles para el hogar en India está segmentado por tipo de producto, tipo de mercado y canal de distribución. Por tipo de producto, el mercado está segmentado en muebles de cocina modular y semi-modular con cocina modular en forma de L, cocina modular en forma de U, cocina modular en forma paralela, cocina modular en forma recta y otros muebles de cocina modular; muebles de dormitorio con camas, tocadores/mesas de tocador, mesas de noche y otros muebles de dormitorio con cómodas, espejos de suelo, etc.; muebles de baño con muebles de baño y otros muebles de baño; y armarios con armarios de una puerta, armarios de dos puertas, armarios de tres puertas, armarios de cuatro puertas, otros armarios (almirah, etc.) y otros productos de muebles para el hogar con muebles de sala de estar, muebles para niños, muebles de oficina en el hogar, etc. Por tipo de mercado, el mercado está segmentado en organizado y no organizado. Por canal de distribución, el mercado está segmentado en centros del hogar, tiendas especializadas, en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y las previsiones para el mercado de muebles para el hogar en India en términos de valor en USD para todos los segmentos anteriores.

| Muebles para Sala de Estar y Comedor |

| Muebles para Dormitorio |

| Muebles para Cocina |

| Muebles para Oficina en el Hogar |

| Muebles para Baño |

| Muebles para Exteriores |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas de Muebles |

| En Línea |

| Otros Canales de Distribución |

| Norte |

| Sur |

| Este |

| Oeste |

| Por Producto | Muebles para Sala de Estar y Comedor |

| Muebles para Dormitorio | |

| Muebles para Cocina | |

| Muebles para Oficina en el Hogar | |

| Muebles para Baño | |

| Muebles para Exteriores | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Norte |

| Sur | |

| Este | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de muebles para el hogar en India?

Se espera que el tamaño del mercado de muebles para el hogar en India aumente de USD 25,20 mil millones en 2025 a USD 27,27 mil millones en 2026 y alcance USD 40,53 mil millones en 2031, a una CAGR del 8,24% durante 2026-2031.

¿Qué categorías de productos lideran y cuáles tienen el crecimiento más rápido en India?

Los muebles para sala de estar y comedor lideraron con el 36,72% en 2025, mientras que los muebles para oficina en el hogar tienen la perspectiva de crecimiento más rápida con una CAGR del 11,60% hasta 2031.

¿Cómo afectarán las regulaciones a la competencia en el espacio de muebles para el hogar en India?

La orden de control de calidad de muebles del BIS, vigente desde el 13 de febrero de 2026, exige la certificación para las categorías clave de muebles, lo que eleva los estándares y favorece a las marcas organizadas preparadas con insumos y procesos certificados.

¿Qué regiones muestran la mayor demanda y el crecimiento más rápido?

El norte de India mantiene el 28,90%, liderado por Delhi-NCR, con una fuerte demanda modular, y se proyecta que el este de India crezca más rápido a una CAGR del 9,45% hasta 2031.

¿Cómo están cambiando las estrategias omnicanal el comportamiento de compra en India?

El descubrimiento en línea combinado con estudios y centros de experiencia reduce las devoluciones y acelera las decisiones, con IKEA reportando participaciones en línea superiores al 30% de los ingresos en India mientras expande tiendas de formato pequeño y mediano.

¿Qué problemas de costos y cadena de suministro son más importantes para los vendedores en India?

La logística inversa para paquetes voluminosos y la volatilidad de los insumos vinculada al tipo de cambio en madera y tableros ingeniados presionan los márgenes, por lo que las marcas implementan almacenamiento distribuido, software de enrutamiento y cambios en la combinación de materiales para lograr estabilidad.

Última actualización de la página el: