Tamaño y Participación del Mercado de Muebles de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

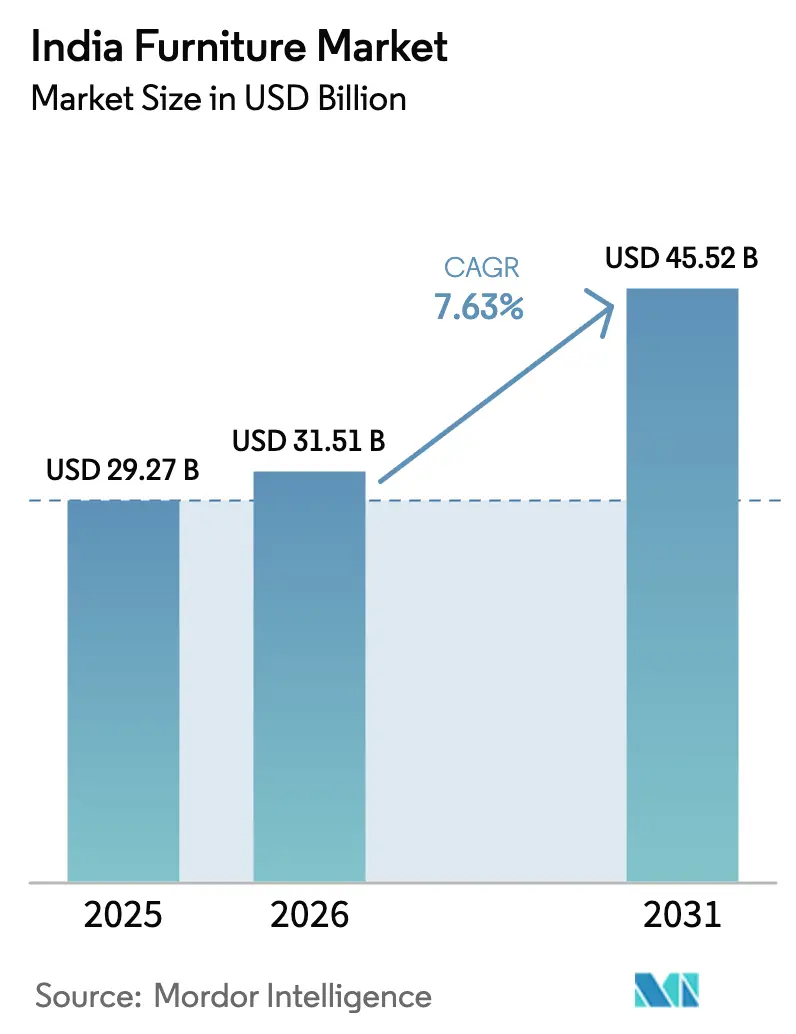

| Tamaño del mercado en el año base (2025) | 29.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de India por Mordor Intelligence

Se espera que el tamaño del mercado de muebles de India crezca de 29.270 millones de USD en 2025 a 31.510 millones de USD en 2026, y se prevé que alcance los 45.520 millones de USD en 2031 a una CAGR del 7,63% durante el período 2026-2031. El mercado de muebles de India se beneficia de los programas estructurales de vivienda, los incentivos de formalización para las MIPYMES y el creciente número de hogares urbanos, que en conjunto amplían la base de mercado potencial para los productos económicos y de rango medio. La aplicación de la Orden de Control de Calidad de Muebles a partir de febrero de 2026 está reformando los estándares de cumplimiento, garantía y posventa, lo que mejora el acceso a la demanda gubernamental e institucional al tiempo que impulsa a los productores no organizados hacia la certificación. Los canales de contratación pública a través del Mercado Electrónico del Gobierno y los mandatos de abastecimiento para MIPYMES aumentan la proporción de pedidos basados en proyectos y elevan el nivel de exigencia en documentación y cálculo del costo del ciclo de vida. Los criterios de sostenibilidad incorporados en las directrices del Consejo Indio de Construcción Verde, junto con la expansión de los certificados de cadena de custodia FSC, apoyan la difusión de madera de ingeniería, acabados con bajo contenido de compuestos orgánicos volátiles y muebles con etiqueta ecológica en proyectos premium e institucionales.

Conclusiones Clave del Informe

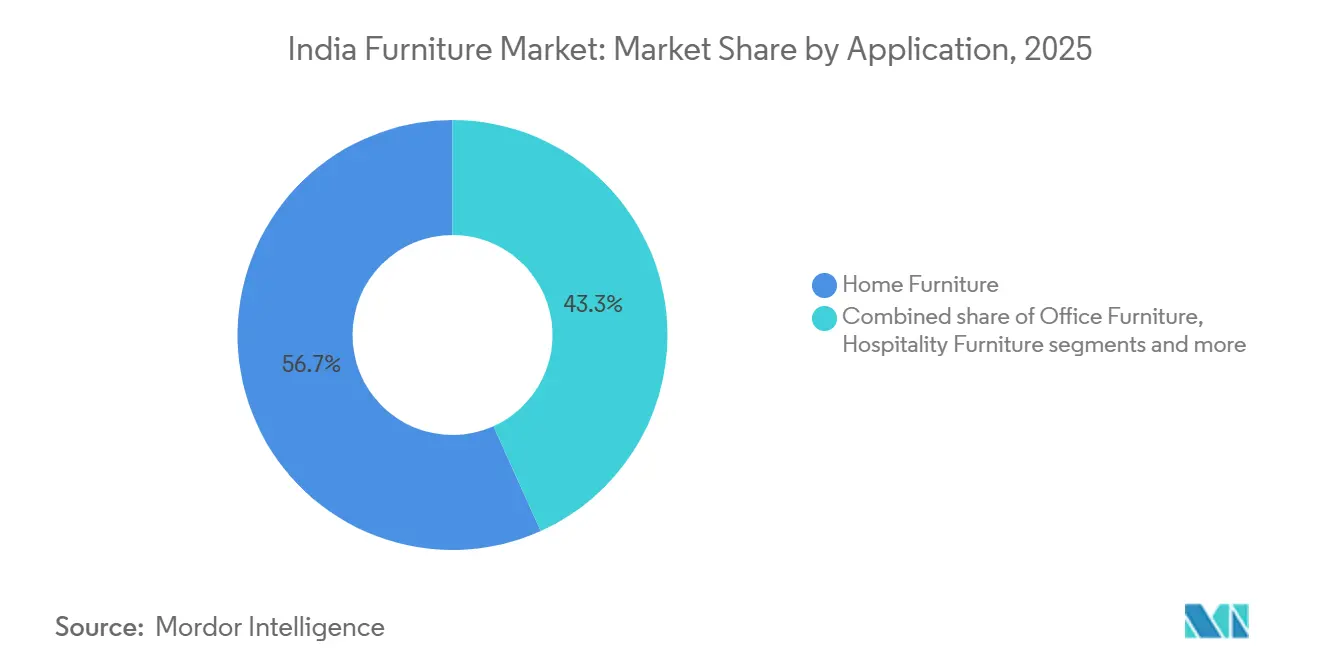

- Por aplicación, los muebles para el hogar captaron el 56,74% de la participación del mercado de muebles de India en 2025, mientras que se proyecta que los muebles de oficina crecerán a una CAGR del 11,65% hasta 2031.

- Por material, la madera captó el 57,35% de la participación del mercado de muebles de India en 2025, mientras que se proyecta que el metal crecerá a una CAGR del 13,73% hasta 2031.

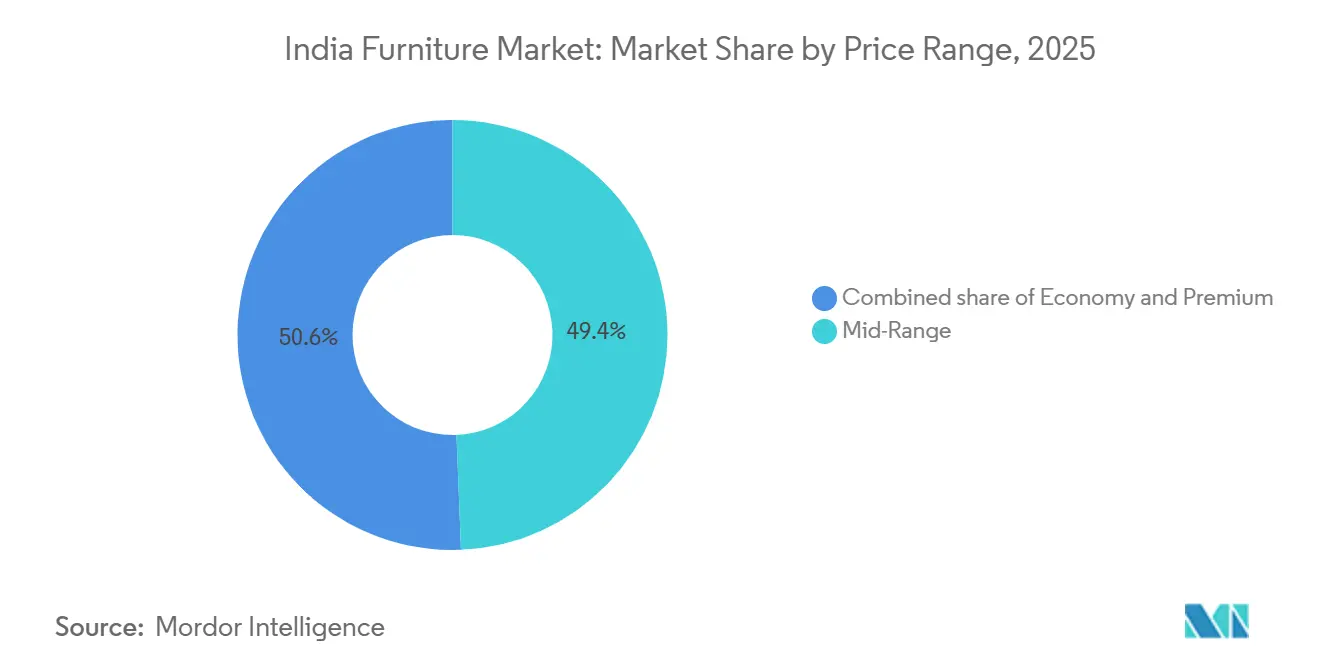

- Por rango de precios, el rango medio captó el 49,37% de la participación del mercado de muebles de India en 2025, mientras que se proyecta que el segmento premium crecerá a una CAGR del 12,23% hasta 2031.

- Por canal de distribución, el comercio minorista B2C captó el 68,37% de la participación del mercado de muebles de India en 2025, mientras que se proyecta que la contratación B2B y por proyectos crecerá a una CAGR del 11% hasta 2031.

- Por geografía, el Sur de India captó el 26,73% de la participación del mercado de muebles de India en 2025, mientras que se proyecta que el Este de India crecerá a una CAGR del 11,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración urbana acelerada | +2.1% | Nacional, concentrada en ciudades de segundo nivel como Surat, Indore, Lucknow y Visakhapatnam. | Mediano plazo (2-4 años) |

| Plataformas omnicanal y visualización con realidad aumentada | +1.8% | Grandes metrópolis urbanas y ciudades de primer nivel, incluidas Delhi NCR, Mumbai, Bengaluru e Hyderabad, con expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Impulso gubernamental a la vivienda bajo el PMAY | +2.3% | A nivel nacional con cobertura rural PMAY-G y urbana para segmentos EWS/LIG | Largo plazo (≥ 4 años) |

| Preferencia por la sostenibilidad y etiquetas ecológicas | +0.9% | Consumidores urbanos con educación superior y proyectos comerciales certificados por el IGBC | Mediano plazo (2-4 años) |

| Expansión comercial y del sector de hostelería | +1.6% | Centros turísticos y corredores tecnológicos en Goa, Kerala, Rajasthan, Bengaluru, Pune e Hyderabad | Mediano plazo (2-4 años) |

| Aumento de la renta disponible y mejora del estilo de vida | +1.4% | Hogares urbanos y semiurbanos de ingresos medios en metrópolis y ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Migración Urbana Acelerada Eleva la Demanda de Muebles

La proporción de la población urbana de India está en camino de superar el 40% para 2030, frente al 34,5% en 2021, lo que intensifica la formación de hogares y los ciclos de equipamiento en nuevos núcleos urbanos que absorben migrantes internos. Los registros de la Encuesta Periódica de Fuerza Laboral muestran que el 18,9% de los migrantes internos se desplazan de zonas rurales a urbanas, lo que se traduce en una constante incorporación de nuevos hogares que dinamizan la industria de muebles en India. Las ciudades emergentes de nivel II, como Surat, Indore, Lucknow, Jaipur y Visakhapatnam, captan una proporción creciente de los flujos migratorios a medida que los servicios de manufactura y tecnología de la información se descentralizan, lo que canaliza la demanda hacia muebles económicos y de gama media adecuados para apartamentos más pequeños. La última Encuesta de Gasto en Consumo de los Hogares muestra una reducción de las brechas de gasto entre zonas rurales y urbanas, así como una participación modesta pero constante de los bienes duraderos en los gastos mensuales, lo que señala una mayor propensión a gastar en camas, armarios y mesas a medida que los ingresos se estabilizan tras la migración. [1]MOSPI.GOV.IN https://www.mospi.gov.in/sites/default/files/publication_reports/HCES%20FactSheet%202023-24.pdf La penetración de las compras en línea en las localidades de nivel II y III también ayuda a los compradores primerizos a descubrir opciones de catálogo y precios transparentes, aunque las limitaciones de la última milla y las condiciones de acceso a los edificios mantienen parte de la demanda dentro de las redes de carpinteros locales.

El Auge de las Plataformas Omnicanal que Aprovechan la Realidad Aumentada/Virtual para la Visualización en el Entorno Real

Los minoristas y los mercados en línea del mercado de muebles de India han acelerado la adopción de la realidad aumentada en los procesos de compra, lo que reduce las tasas de devolución al mejorar la evaluación previa a la compra de sofás, camas y soluciones de almacenamiento. [2]IBEF.ORG https://www.ibef.org/industry/retail-india Las empresas realizan sus compras a través de portales electrónicos que exigen documentación BIS y divulgación de costos del ciclo de vida, lo que favorece a los proveedores cuyo inventario y logística están integrados en sistemas ERP para garantizar entregas predecibles. La Red Abierta para el Comercio Digital incorporó a artesanos de muebles y MIPYMES bajo el programa PM Vishwakarma, lo que amplía el acceso institucional más allá de los distribuidores tradicionales. El Mercado Electrónico del Gobierno incorporó a decenas de miles de vendedores de muebles y canaliza una parte considerable de la contratación pública a través de licitaciones estandarizadas, mejorando la visibilidad para las MIPYMES que cumplen con los requisitos. A medida que las grandes cadenas y los nuevos participantes internacionales profundizan el abastecimiento local y amplían la cobertura omnicanal, el equilibrio entre las experiencias en tienda y la visualización digital continúa elevando la tasa de conversión y la previsibilidad del cumplimiento de pedidos.

El Impulso Gubernamental a la Vivienda mediante el PMAY Desencadena una Adopción Masiva de Muebles Residenciales

El PMAY-Urbano reportó 96,32 lakh de viviendas completadas y el PMAY-Rural reportó 2,92 crore de viviendas completadas a finales de 2025, lo que amplía la base de compradores primerizos de muebles esenciales como catres, almacenamiento y plataformas básicas de cocina. [3]PMAYMIS.GOV.IN https://pmaymis.gov.in/, PIB.GOV.IN https://www.pib.gov.in/PressReleasePage.aspx?PRID=2210378®=3&lang=1 El Gabinete de la Unión aprobó el PMAY-U 2.0, con el objetivo de beneficiar a 1 crore de hogares urbanos adicionales hasta 2029 con una asistencia central de 2,30 lakh crore de rupias, lo que apoya la visibilidad de la demanda de mobiliario económico y de rango medio en el mercado de muebles de India. Los perfiles de los beneficiarios en las categorías EWS y LIG priorizan la durabilidad y el precio sobre la estética de herencia, lo que orienta el gasto hacia catres metálicos y armarios de madera de ingeniería con acabados prácticos. El programa PM Vishwakarma ha permitido a los carpinteros actualizar sus herramientas y acceder a financiamiento sin garantías, lo que reduce los tiempos de ciclo para los artículos fabricados a pedido y apoya el suministro a nivel de aldea donde el comercio minorista organizado es escaso. A medida que los plazos de entrega de las viviendas aprobadas se normalizan y las familias se establecen tras la reubicación, las compras diferidas de sofás, juegos de comedor y componentes de cocina modular comienzan a acelerarse en el segundo y tercer año de ocupación.

La Preferencia por la Sostenibilidad Impulsa los Productos de Madera de Ingeniería y con Etiqueta Ecológica

El crecimiento de las áreas certificadas por el FSC y las certificaciones de cadena de custodia, junto con la adopción constante del IGBC, fortalece el giro premium e institucional hacia sustratos y acabados de bajas emisiones. [4]FSC.ORG https://asiapacific.fsc.org/fsc-india Las directrices del IGBC especifican umbrales para las emisiones interiores en mobiliario de asiento y de sistemas, lo que ha ampliado la adopción de adhesivos E1 o E2 y revestimientos con bajo contenido de compuestos orgánicos volátiles totales en proyectos que aspiran a las certificaciones Gold o Platinum. La Orden de Control de Calidad de Muebles y las normas BIS se alinean con esta trayectoria al elevar la conformidad en materia de seguridad y durabilidad en sillas, escritorios, almacenamiento y camas. Las instalaciones corporativas y bancarias que obtienen calificaciones de Interiores Verdes ofrecen casos de estudio visibles para los equipos de compras, lo que señala un cambio duradero en las especificaciones para futuros proyectos de acondicionamiento. Si bien las primas de las etiquetas ecológicas continúan limitando la penetración en el mercado masivo, la vía de certificación ha consolidado la demanda en el decil superior de los hogares y en los edificios certificados por el IGBC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio y tramo del GST | -1.4% | Nacional, aguda en mercados rurales y de tercer nivel | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de madera certificada | -0.8% | Corredores dependientes de importaciones en el Norte de India y zonas de madera de caucho en Kerala | Mediano plazo (2-4 años) |

| Alto costo de logística inversa para entregas en línea de artículos pesados y voluminosos | -0.6% | Ciudades urbanas de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Predominio del sector no organizado, grande y fragmentado | -0.9% | A nivel nacional con concentración en los núcleos rurales de Uttar Pradesh, Bihar y Rajasthan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Sensibilidad al Precio y el Tramo del GST Limitan la Penetración en la Categoría Premium

Los patrones de gasto de los hogares muestran que los bienes duraderos representan una participación modesta en los gastos mensuales tanto de los consumidores rurales como urbanos, lo que refuerza la sensibilidad al precio cuando los hogares priorizan la educación y la atención médica. El GST estándar del 18% sobre la mayoría de los muebles eleva los precios finales y desincentiva a los segmentos de menores ingresos a actualizar sus compras más allá de la madera de ingeniería, mientras que los muebles de bambú y caña se benefician de una tasa inferior bajo partidas específicas. Las decisiones recientes del Consejo del GST han ajustado las tasas para algunos bienes vinculados a la construcción y artículos de bambú; sin embargo, los muebles estándar permanecen al 18%, lo que mantiene umbrales psicológicos de precio para compras de alto valor. Los organismos del sector han abogado por una tasa del 12% para mejorar la competitividad y el margen de maniobra ante el aumento de los costos de materias primas y energía. Con la inflación general moderándose y la inflación de la vivienda estable, el respaldo al ingreso disponible ha mejorado; no obstante, el salto hacia asientos premium y gabinetes de madera maciza sigue encontrando resistencia en la industria de muebles de India.

Los Cuellos de Botella en la Cadena de Suministro de Madera Certificada Elevan la Volatilidad de los Insumos

El suministro de madera de India proviene de bosques gestionados, silvicultura agrícola e importaciones, pero las brechas de trazabilidad en la agrosilvicultura y las cargas de cumplimiento en las importaciones generan una volatilidad periódica en los costos de los insumos. Los requisitos de cuarentena vegetal para la madera importada y los tratamientos fitosanitarios añaden tiempo y costo, lo que complica la planificación para las MIPYMES que atienden pedidos de proyectos con plazos definidos. Las exenciones regulatorias para las unidades de muebles que utilizan madera aserrada y madera importada reducen las cargas de licencias, pero aún requieren registro ante los departamentos forestales estatales y sensibilidad a las normas de ubicación. El marco de cumplimiento comercial se ha endurecido para las especies incluidas en los listados de la CITES, lo que aumenta los requisitos de documentación y verificación de legalidad para los exportadores. Los clústeres regionales dependientes de maderas duras específicas reportan fluctuaciones de precios cuando cambian los calendarios de subastas o cuando las importaciones se ralentizan, lo que afecta tanto los costos como los plazos de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Mejoras en la Infraestructura de Oficinas Superan los Ciclos de Reposición del Hogar

Los muebles para el hogar ostentan una participación de mercado del 56,74% en 2025 dentro del mercado de muebles de India, impulsada por los requerimientos de camas, armarios, comedores y sofás en decenas de millones de hogares que han completado viviendas del programa PMAY o se han mudado a nuevas residencias urbanas. Las cocinas modulares están ganando terreno en apartamentos de más de 900 pies cuadrados, con una adopción creciente en los mercados metropolitanos que cuentan con instaladores especializados y suministro verificado de componentes. Los sofás y los juegos de comedor responden al cambio del hogar de la familia extensa a la familia nuclear en espacios reducidos, lo que modifica las configuraciones hacia seccionales compactos y opciones de 4 a 6 asientos. Los muebles de exterior y balcón son incipientes pero crecen con los diseños de apartamentos urbanos que asignan pequeñas áreas al aire libre, lo que sostiene la demanda de acabados resistentes a la intemperie. La base de viviendas completadas del programa PMAY continúa generando un ciclo de reposición de artículos esenciales en un plazo de 8 a 10 años, lo que refuerza la demanda recurrente en los segmentos de precio económico y de gama media de la industria de muebles en India.

Los muebles de oficina, el segmento de aplicación de más rápido crecimiento, se proyecta que crecerá a una CAGR del 11,65% hasta 2031 dentro del mercado de muebles de India, respaldado por una absorción de oficinas constante y la reconfiguración impulsada por el trabajo híbrido hacia escritorios de altura regulable y espacios de colaboración modulares. La contratación pública del gobierno y el sector público a través de GeM añade un flujo predecible de licitaciones que especifican el cumplimiento de las normas BIS y compromisos de nivel de servicio, lo que crea una ventaja para los proveedores organizados. Los asientos tienden a representar la mayor participación dentro de los muebles de oficina debido a los requerimientos por empleado, mientras que las soluciones de almacenamiento y salas de conferencias se expanden con los nuevos patrones de equipamiento. Los proyectos de hostelería retomaron la contratación estandarizada de camas y asientos con garantías exigibles y conformidad con las normas de seguridad contra incendios, lo que estabiliza la gestión del canal de proveedores en el mercado de muebles de India. Las instalaciones educativas y sanitarias añaden un crecimiento incremental a través de programas financiados centralmente y mejoras de infraestructura estatal, que requieren diseños duraderos y acabados conformes.

Por Material: Los Sustratos de Ingeniería Desplazan a la Madera Maciza a Medida que se Intensifica la Escasez de Madera

La madera mantiene una participación de mercado del 57,35% en 2025 dentro del mercado de muebles de India, aunque la combinación se inclina hacia los tableros de ingeniería debido al costo, la consistencia y el entorno regulatorio que favorece los insumos certificados. Las Órdenes de Control de Calidad BIS para el contrachapado y los tableros a base de madera estandarizan el rendimiento mínimo de insumos como el MDF, el contrachapado y el tablero de partículas, lo que mejora la fiabilidad del producto. Los criterios del IGBC y los sistemas de cadena de custodia FSC refuerzan el cambio hacia adhesivos de menores emisiones y vías de abastecimiento verificables en la demanda premium e institucional. Los tableros de ingeniería ofrecen una maquinabilidad y calidad de acabado predecibles, lo que reduce el retrabajo y permite la fabricación de carpintería modular a escala para armarios y cocinas de rango medio. La madera maciza continúa teniendo atractivo cultural, pero su crecimiento en uso está moderado por la volatilidad de la madera y el cumplimiento de las exportaciones para especies específicas, lo que eleva el atractivo comparativo de las alternativas de ingeniería en el mercado de muebles de India.

Se proyecta que el metal crecerá a una CAGR del 13,73% hasta 2031, impulsado por las limitaciones de los apartamentos urbanos que favorecen perfiles más delgados para los catres y por las preferencias de durabilidad en entornos de hostelería y oficina donde el mantenimiento debe ser rápido y uniforme. Los marcos de acero con acabados en polvo ofrecen una larga vida útil con superficies fáciles de limpiar, lo que se adapta a las áreas de alto tráfico y a los compradores institucionales con presupuesto ajustado. Los productos de plástico y polímero siguen siendo relevantes en el mobiliario de exterior y en el uso interior económico, aunque las preocupaciones medioambientales y la paridad del GST limitan la sustitución premium. Los insumos de bambú y caña se benefician de tratamientos regulatorios clarificados y del apoyo a los clústeres en el Noreste, lo que facilita la producción de sillas, taburetes y piezas de acento con pesos más ligeros y menores costos de utillaje. La estandarización a través de las Órdenes de Control de Calidad de Tableros a Base de Madera y Contrachapado elevó los estándares de calidad y moderó las importaciones de baja calidad, lo que apoya la utilización de la capacidad doméstica.

Por Rango de Precios: El Segmento Premium Gana Terreno a Medida que los Proyectos Institucionales con Certificación LEED Exigen Certificaciones Ecológicas

En los segmentos por rango de precios, el rango medio captó el 49,37% del tamaño del mercado en 2025 con precios de venta promedio que se alinean con la capacidad adquisitiva de los ingresos medios y las opciones de financiamiento a través de socios minoristas y prestamistas. Las estadísticas de gasto de los hogares muestran que los bienes duraderos representan una proporción constante del gasto mensual en los segmentos urbanos y rurales, lo que estabiliza el núcleo para armarios, sofás y camas de rango medio. Las cadenas especializadas y los mercados en línea apoyan este segmento con soluciones de pago a plazos y compra ahora, paga después que suavizan los flujos de caja para los conjuntos de sala de estar y dormitorio de mayor valor. El segmento económico es más profundo en los mercados rurales y de tercer nivel, donde la durabilidad y el arbitraje de precios en catres metálicos y almacenamiento de madera de ingeniería se adquieren frecuentemente tras la entrega de viviendas del PMAY. Las políticas institucionales que fomentan la propiedad femenina en las viviendas EWS y LIG configuran las preferencias de los hogares por artículos duraderos y funcionales como primera oleada de compras.

Se proyecta que el segmento premium crecerá a una CAGR del 12,23% hasta 2031, impulsado por las sedes corporativas y los proyectos de hostelería que especifican bajas emisiones, etiquetas ecológicas y garantías prolongadas en línea con el IGBC y los estándares internacionales. Las vías GreenPro y FSC consolidan la base de proveedores en torno a empresas organizadas que pueden amortizar los costos de certificación en mayores volúmenes y márgenes estables. Los proyectos residenciales premium con presupuestos más elevados continúan adoptando chapas importadas, vestidores a medida y cocinas modulares que se alinean con el diseño aspiracional. La menor inflación apoya las mejoras discrecionales en los segmentos metropolitanos y de ciudades emergentes a medida que aumentan los ingresos, lo que fomenta la experimentación con nuevos materiales y características integradas de iluminación o ergonomía. Con el tiempo, se espera que la estandarización impulsada por la certificación difunda algunas características premium hacia las ofertas de rango medio superior en el mercado de muebles de India.

Por Canal de Distribución: El GeM Institucionaliza el B2B Mientras el Comercio Minorista No Organizado Resiste la Incursión del Comercio Electrónico

El canal B2C capturó el 68,37% de la participación del mercado de muebles de India en 2025, anclado en tiendas especializadas y grandes superficies del hogar donde las preferencias de ver y tocar el producto impulsan la conversión en categorías de mayor valor. Los recorridos omnicanal y la visualización basada en realidad aumentada fortalecen el descubrimiento y la validación de la adecuación del producto, lo que reduce las tasas de devolución y mejora la confianza en el proceso de compra en los mercados en línea. Los minoristas no organizados en ciudades más pequeñas continúan generando lealtad gracias a la personalización y la entrega rápida, lo que sigue siendo un factor estructural en el comportamiento B2C. La penetración en línea crece a dos dígitos, pero aún enfrenta desafíos de última milla y logística inversa para artículos de gran volumen y peso, a pesar de las mejoras constantes en el diseño del servicio. Los nuevos actores de gran formato están ampliando su cobertura en línea y el abastecimiento local para mejorar la disponibilidad en más ciudades, lo que profundiza el alcance del canal B2C organizado dentro del mercado de muebles de India.

Se proyecta que la contratación B2B y de proyectos crecerá a una CAGR del 11% hasta 2031, impulsada por licitaciones estandarizadas de hoteles, oficinas, hospitales e instituciones educativas que requieren documentación de cumplimiento, producción a escala y capacidades de instalación. El Mercado Electrónico del Gobierno y las políticas de contratación para las MIPYME han mejorado la transparencia para los compradores y han alentado a más MIPYME a formalizarse donde sea factible. Los compradores de proyectos hacen cumplir los términos de garantía y servicio con programación a nivel de obra, lo que naturalmente filtra hacia proveedores con redes establecidas y productos certificados. El crecimiento B2B supera al B2C a medida que los grandes promotores inmobiliarios y los inquilinos corporativos pasan de cubículos fijos a espacios colaborativos modulares, lo que renueva la huella de muebles y reequilibra la combinación de canales en la industria de muebles de India. A lo largo del período de pronóstico, las carteras de proyectos, las obras de ciudades inteligentes y los programas de infraestructura pública mantienen una base estable para la contratación institucional.

Análisis Geográfico

El Sur de India ostenta una participación del 26,73% en 2025 dentro del mercado de muebles de India, respaldado por los densos corredores tecnológicos y los clústeres manufactureros en Karnataka, Tamil Nadu y Kerala que fortalecen tanto los ecosistemas de demanda como de oferta. Los programas de clústeres estatales y distritales fomentan las mejoras de instalaciones, los centros de servicios comunes y las ampliaciones de capacidad, lo que mejora la calidad y la fiabilidad de las entregas para los compradores nacionales y de exportación. El ecosistema de diseño y maquinaria en Bengaluru y Chennai sustenta la adopción de soluciones avanzadas de canteado, enrutado CNC y acabado por pulverización, lo que eleva la uniformidad de la producción y reduce el retrabajo. El crecimiento histórico del Sur de India superó la media nacional debido a los ciclos de acondicionamiento de oficinas y la disponibilidad de madera de caucho, pero las perspectivas futuras se moderan a medida que el crecimiento se difunde hacia las localidades de segundo nivel. A medida que las entregas del PMAY y la contratación institucional se extienden a las ciudades de segundo nivel, el Sur de India continúa liderando en capacidad mientras el crecimiento en otras regiones converge.

Se proyecta que el Este de India crecerá a una CAGR del 11,46%, respaldado por la recuperación de infraestructura en Kolkata y otros núcleos urbanos, además de la entrega del PMAY-G que genera demanda esencial de muebles en los distritos rurales. Los recuentos de MIPYMES a nivel estatal y las iniciativas de clústeres en Bengala Occidental, Bihar, Jharkhand, Odisha y el Noreste apuntan a una creciente participación formal y apoyo específico para las unidades de bambú y madera. Los recursos de bambú del Noreste se benefician de la claridad regulatoria para las unidades de procesamiento, lo que promueve la producción de sillas y taburetes con centros de instalaciones comunes de apoyo bajo el programa SFURTI. Los proyectos ferroviarios, de metro y de ciudades inteligentes en la región estimulan aún más las compras institucionales de muebles para oficinas públicas y espacios comunitarios, lo que mejora la visibilidad de los pedidos para los proveedores que cumplen con los requisitos. A medida que mejoran los corredores logísticos y se acelera la construcción privada, el Este de India reduce su brecha con el Sur y el Oeste en el mercado de muebles de India.

El Oeste de India y el Norte de India juntos representan una gran parte de la capacidad organizada, las exportaciones y el consumo institucional, con Maharashtra, Gujarat, Rajasthan, Delhi NCR y Uttar Pradesh como anclas de la demanda y la oferta. El perfil manufacturero de Maharashtra incluye los muebles como sector prioritario, mientras que Gujarat y Rajasthan albergan centros de muebles metálicos y de madera que sirven tanto a la distribución nacional como a los canales de exportación. El crecimiento del Norte de India está moderado por la volatilidad de la madera y las restricciones a las importaciones, pero el álamo y la silvicultura agrícola en Punjab y Haryana reducen la fricción en las materias primas para determinadas unidades. La contratación pública y los proyectos de acondicionamiento corporativo en Delhi NCR mantienen carteras de proyectos estables, lo que favorece a los proveedores que cumplen con las normas BIS y pueden ejecutar servicios en obra. La India Central añade una participación incremental a través de las viviendas del PMAY-G y los clústeres de artesanos tribales que se integran en los canales formales con el tiempo, lo que amplía la dispersión geográfica del mercado de muebles de India.

Panorama Competitivo

El mercado de muebles de India sigue siendo muy fragmentado. Las empresas organizadas se diferencian a través del cumplimiento de las normas BIS, la cobertura omnicanal, las redes de instalación y la aplicación de garantías que se alinean con las expectativas de contratación gubernamental y corporativa. Los talleres no organizados conservan agilidad en dimensiones a medida, combinaciones de materiales y entregas en temporada de festividades, lo que preserva su relevancia incluso cuando los canales formales escalan. Los costos de certificación y auditoría siguen siendo un obstáculo para muchas microunidades, aunque los registros en Udyam y el apoyo del programa PM Vishwakarma amplían gradualmente la base formal. A medida que aumenta la demanda impulsada por proyectos, los proveedores organizados captan una mayor proporción de los pedidos institucionales, mientras que los actores no organizados continúan dominando el comercio minorista de proximidad en el mercado de muebles de India.

Los líderes internacionales y nacionales han acelerado las inversiones y el abastecimiento local para mejorar la disponibilidad y los costos en más ciudades indias. Los minoristas internacionales profundizan el omnicanal y la logística para ampliar la cobertura y reducir la fricción en las entregas, mientras que los actores nacionales establecidos escalan los formatos de tiendas especializadas y salas de exposición. Los especialistas en muebles de oficina se están alineando con los estándares BIS y BIFMA en ergonomía a medida que el trabajo híbrido se estabiliza, lo que apoya la demanda de sistemas de altura regulable y colaborativos. Los segmentos premium se apoyan en las etiquetas ecológicas para ganar proyectos vinculados al IGBC, lo que concentra los pedidos entre los proveedores con vías GreenPro y FSC. El crecimiento de las exportaciones de productos a base de madera está respaldado por el cumplimiento de los nuevos regímenes regulatorios y por los proyectos piloto de trazabilidad digital que reducen los riesgos de legalidad y mejoran la confianza de los compradores.

Los patrones estratégicos incluyen la integración hacia atrás en paneles y polímeros, las inversiones en canteado robótico y CNC para mejorar las tolerancias y la uniformidad del revestimiento, y los proyectos piloto de devolución que se alinean con los objetivos de la economía circular. Los bancos y las empresas de servicios con interiores certificados por el IGBC demuestran cómo las preferencias de contratación influyen en la oferta, lo que refuerza la adopción de etiquetas ecológicas a escala. Los costos de adquisición de marketing en el canal directo al consumidor en línea continúan aumentando, lo que impulsa la consolidación y los modelos híbridos de sala de exposición para las categorías que se benefician de las experiencias de ver y tocar. Los programas gubernamentales para clústeres y actualización tecnológica reducen la carga de capital para los microexportadores que adoptan capacidades de secado en horno y CNC, lo que eleva la productividad y la consistencia. A medida que se cierran las ventanas de cumplimiento de la Orden de Control de Calidad de Muebles en 2026, el mercado de muebles de India está preparado para una separación más definida entre los actores organizados certificados y los productores informales que se centran en la personalización local.

Líderes de la Industria de Muebles de India

Zuari Furniture

IKEA

Godrej Interio

Nilkamal Limited

Durian Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: IKEA anunció una inversión de segunda fase que fortalece el abastecimiento local, la logística y la expansión omnicanal para ampliar la cobertura a más ciudades indias, sobre la base de los compromisos anteriores en el país.

- Febrero de 2025: El Departamento para la Promoción de la Industria y el Comercio Interior notificó la Orden de Control de Calidad de Muebles que exige la certificación ISI para sillas de trabajo, sillas de uso general, mesas, unidades de almacenamiento, camas y literas, con aplicación a partir del 13 de febrero de 2026, y especificó exenciones para las MIPYMES.

- Junio de 2025: Pepperfry recaudó 430 millones de rupias (4,91 millones de USD) de inversores existentes para la expansión de sus estudios.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de muebles de India como los ingresos totales generados por la venta de unidades de asiento, descanso, almacenamiento, trabajo y decoración de nueva fabricación en madera, metal, plástico y compuestos de ingeniería, distribuidos a través de tiendas físicas, plataformas digitales y canales de proyectos directos a clientes residenciales, comerciales e institucionales.

Exclusión del alcance: La carpintería integrada, los bienes de segunda mano y la reventa de antigüedades no están cubiertos.

Descripción general de la segmentación

- Por Aplicación

- Muebles para el Hogar

- Mesas (mesas auxiliares, mesas de centro, tocadores, etc.)

- Camas

- Armarios

- Sofás

- Mesas de Comedor/Juegos de Comedor

- Muebles de Cocina

- Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.)

- Muebles de Oficina

- Sillas

- Mesas

- Armarios de Almacenamiento

- Escritorios

- Sofás y Otros Asientos Tapizados

- Otros Muebles de Oficina

- Muebles para Hostelería

- Muebles Educativos

- Muebles para el Sector Sanitario

- Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.)

- Muebles para el Hogar

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precios

- Económico

- Rango Medio

- Premium

- Por Canal de Distribución

- B2C/Minorista

- Grandes Superficies del Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Proyectos

- B2C/Minorista

- Por Geografía

- Norte de India

- Oeste de India

- Sur de India

- Este de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fabricantes de mediana escala, procesadores de madera contrachapada, grandes minoristas de comercio electrónico y organismos comerciales regionales en el norte, oeste y sur de India nos proporcionan precios actuales, márgenes de canal y penetración del sector informal que los datos secundarios no capturan, lo que nos permite refinar supuestos y validar cada resultado intermedio.

Investigación documental

Comenzamos con conjuntos de datos nacionales del Ministerio de Comercio e Industria, CMIE, la Red GST y el Consejo de Promoción Comercial de India, que cuantifican la producción, importación y ventas sujetas a GST de artículos HS 9401-9403. Las señales macroeconómicas, como el ingreso disponible y las finalizaciones de viviendas, se incorporan a partir de publicaciones del Reserve Bank of India y proyecciones del Censo.

Los analistas de Mordor consultan D&B Hoovers y Dow Jones Factiva para obtener información financiera de las empresas, mientras que los cambios técnicos se rastrean a través de las notificaciones del Bureau of Indian Standards y revistas científicas revisadas por pares. Las fuentes mencionadas son ilustrativas; numerosas referencias adicionales, tanto abiertas como bajo licencia, sustentan la base de evidencia.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte el número de hogares y las finalizaciones de superficie comercial en grupos de demanda, que luego se dividen por nivel de precio y material. Los totales de proveedores y los precios de venta promedio muestreados actúan como verificaciones de abajo hacia arriba antes de fijar los totales. Las variables clave incluyen finalizaciones de viviendas urbanas, declaraciones de GST de muebles, índice de producción de madera contrachapada, GMV de muebles en línea e ingreso disponible real per cápita. La regresión multivariante proyecta cada variable, y los índices de penetración específicos por región cubren las brechas donde los datos de canal resultan incompletos.

Ciclo de validación de datos y actualización

Ejecutamos controles de varianza frente a series comerciales y macroeconómicas independientes, escalamos anomalías para revisión por parte de analistas y volvemos a contactar a los encuestados cuando las desviaciones superan los umbrales establecidos. Los informes se actualizan anualmente, con revisiones intermedias para eventos relevantes, garantizando que los clientes reciban la visión validada más reciente.

Por qué la línea de base del mercado de muebles de India de Mordor merece confianza

Observamos que las estimaciones publicadas suelen divergir porque las empresas varían en alcance, cadencia de datos y tratamiento del tipo de cambio.

Mordor Intelligence valora actualmente el mercado en USD 29.97 mil millones para 2025. Las publicaciones externas sitúan el tamaño entre USD 23.8 mil millones y USD 30.6 mil millones para años recientes. Las mayores brechas surgen cuando otros limitan la cobertura a artículos del hogar, asumen márgenes uniformes para el vasto segmento no organizado, o extienden una única curva de crecimiento desde los mínimos de la pandemia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 29.97 Bn (2025) | Mordor Intelligence | - |

| USD 23.8 Bn (2024) | Global Consultancy A | Solo alcance doméstico; segmento no organizado excluido |

| USD 30.6 Bn (2025) | Industry Analyst B | Ingresos del productor no ajustados por márgenes minoristas; curva de crecimiento única |

La comparación muestra que la rigurosa selección de alcance, las auditorías a nivel de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles de India y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de muebles de India es de 31.510 millones de USD en 2026 y se proyecta que alcance los 45.520 millones de USD en 2031 a una CAGR del 7,63%.

¿Qué segmentos de aplicación lideran la demanda dentro del sector de muebles de India?

Los muebles para el hogar lideran con una participación del 56,74% en 2025, mientras que los muebles de oficina registran el crecimiento más rápido a una CAGR del 11,65% hasta 2031 debido al trabajo híbrido y la contratación institucional.

¿Cómo están afectando las regulaciones al mercado de muebles de India?

La Orden de Control de Calidad de Muebles del BIS, vigente en 2026, exige la certificación ISI para las categorías clave, elevando los umbrales de calidad y cumplimiento para la contratación pública y corporativa.

¿Qué materiales están ganando terreno en el mercado de muebles de India?

Los tableros de madera de ingeniería y los marcos metálicos están ganando participación, respaldados por las normas BIS, las normas de bajas emisiones del IGBC y la trazabilidad FSC en proyectos premium e institucionales.

¿Qué regiones crecerán más rápido en la demanda de muebles de India?

Se proyecta que el Este de India crecerá a una CAGR del 11,46% gracias a la recuperación de infraestructura y las viviendas impulsadas por el PMAY, mientras que el Sur de India continúa siendo el ancla de la capacidad con una participación del 26,73% en 2025.

Última actualización de la página el: