Tamaño y participación del mercado de puertas y ventanas de UPVC de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

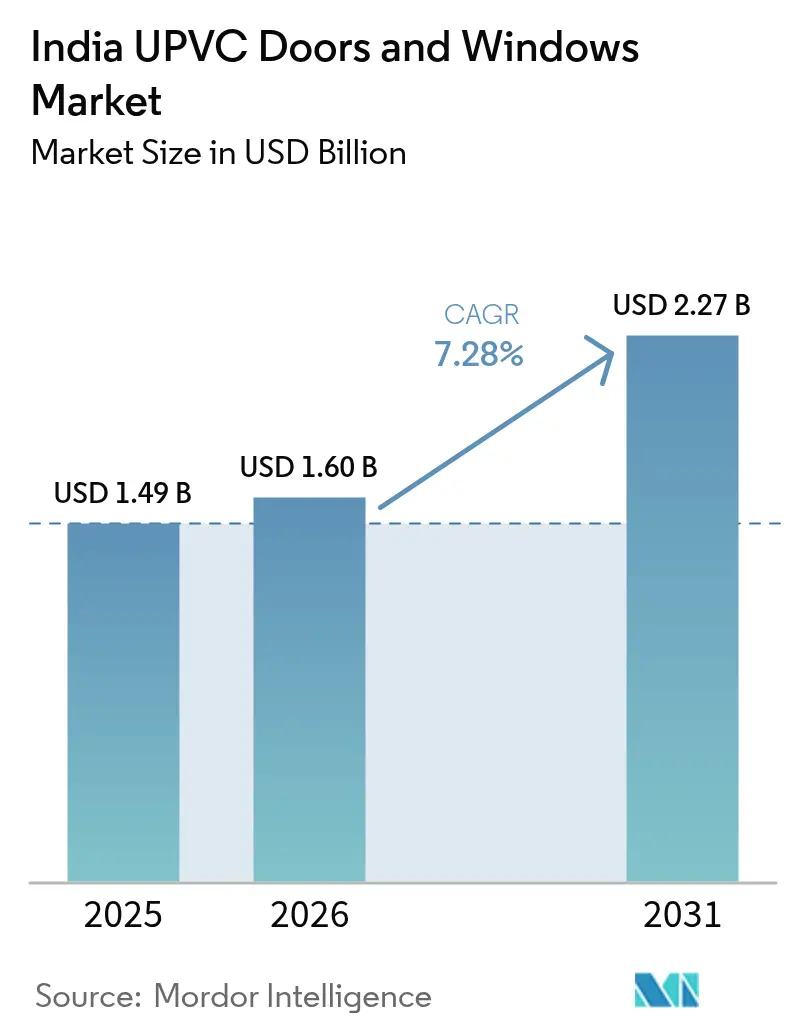

| Tamaño del mercado en el año base (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de puertas y ventanas de UPVC de India por Mordor Intelligence

El tamaño del mercado de ventanas y puertas de UPVC de India fue valorado en USD 1.490 millones en 2025 y se estima que crecerá desde USD 1.600 millones en 2026 hasta alcanzar USD 2.270 millones en 2031, a una CAGR del 7,28% durante el período de previsión (2026-2031). Esta trayectoria se alinea con el más amplio canal de construcción de India, que apunta a USD 1 billón en valor para 2030. Programas gubernamentales como el PM Surya Ghar Yojana, respaldado por INR 75.021 crores (USD 9.030 millones), están desbloqueando una demanda de gran escala para la renovación de carpintería de obra energéticamente eficiente[1]Fuente: Oficina de Información de Prensa, "Detalles del PM Surya Ghar Yojana," pib.gov.in. El apoyo paralelo del Pradhan Mantri Awas Yojana-Urban 2.0 está impulsando la adopción en ciudades de nivel II y nivel III. La creciente preferencia de los consumidores por productos de bajo mantenimiento y las próximas incorporaciones de capacidad doméstica de PVC refuerzan aún más las perspectivas de expansión.

Conclusiones clave del informe

- Por tipo de producto, las ventanas de UPVC lideraron con una participación en los ingresos del 55,68% en 2025 para el mercado de puertas y ventanas de UPVC de India; se proyecta que las puertas de UPVC crezcan a una CAGR del 8,12% hasta 2031.

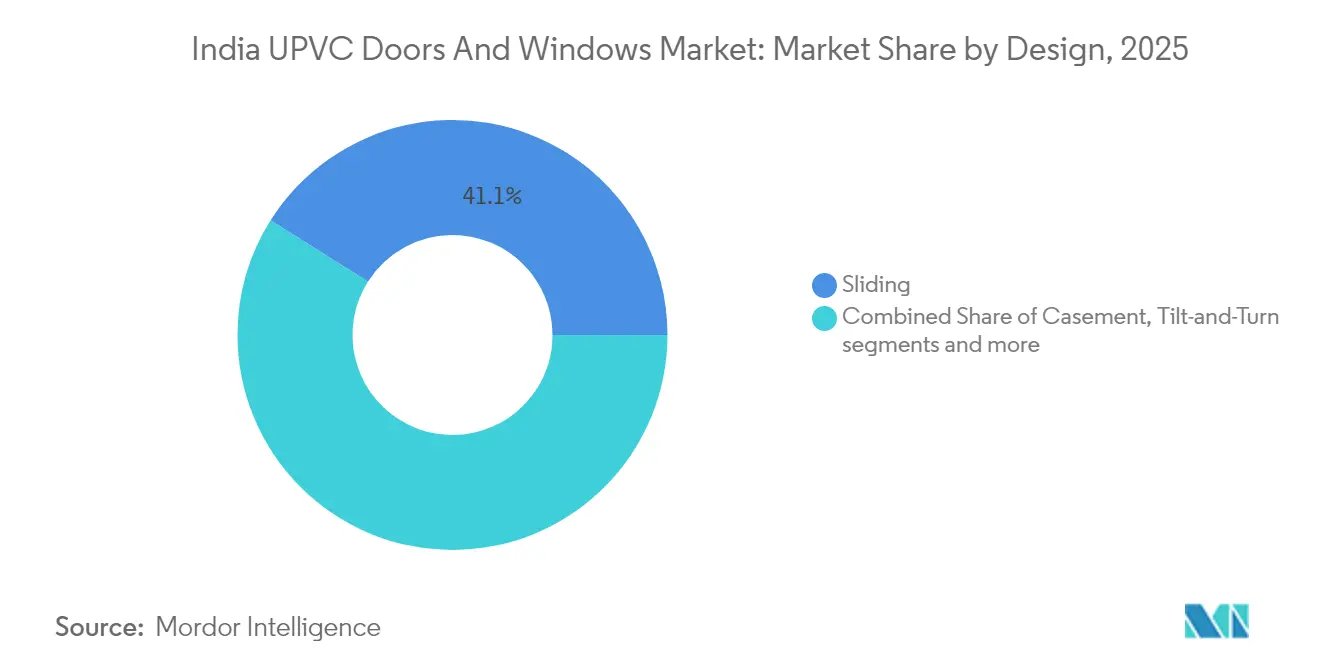

- Por tipo de diseño, las configuraciones corredizas representaron el 41,05% de la participación en 2025, mientras que se prevé que los sistemas oscilo-batientes se expandan a una CAGR del 7,62% hasta 2031.

- Por tipo de instalación, la nueva construcción mantuvo el 60,30% de la participación en 2025; el reemplazo y la renovación avanzan a una CAGR del 7,74% hasta 2031.

- Por usuario final, las aplicaciones residenciales contribuyeron con el 66,55% de la participación del mercado de puertas y ventanas de UPVC de India en 2025, mientras que el sector comercial está previsto que aumente a una CAGR del 8,57% hasta 2031.

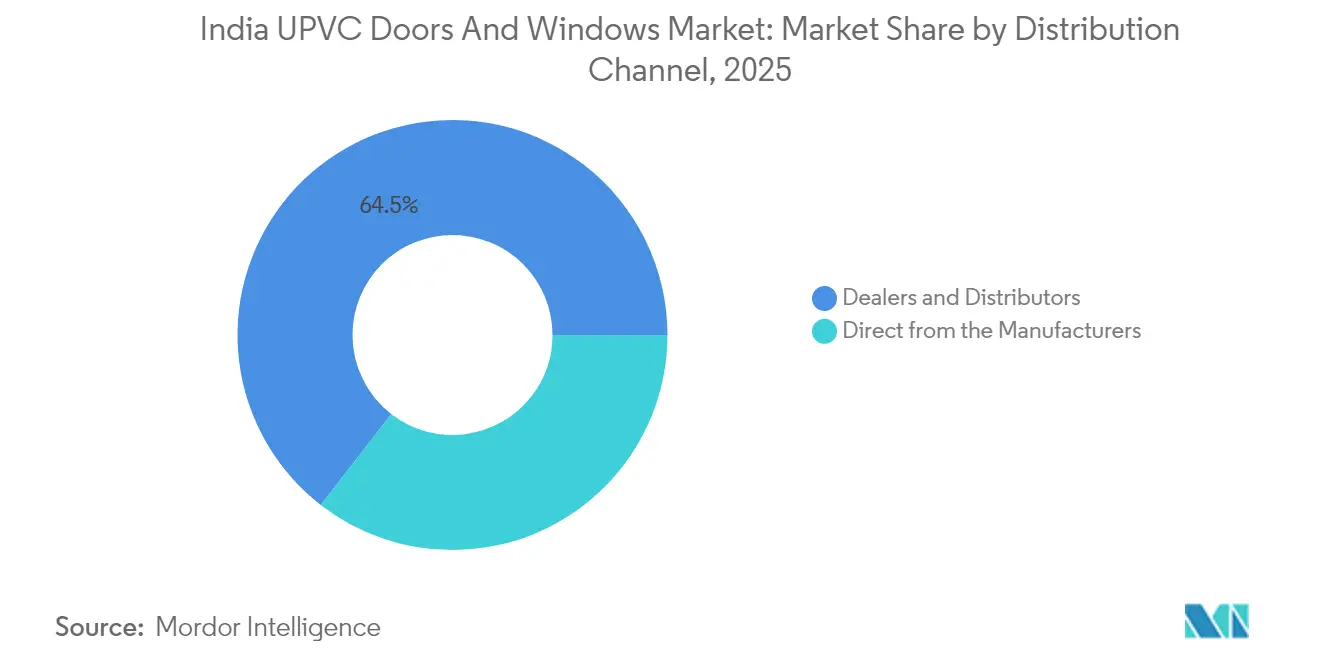

- Por canal de distribución, los distribuidores y concesionarios captaron el 64,50% de la participación en 2025 y se anticipa que registren una CAGR del 7,43% durante 2026-2031.

- Por región, el sur de India representó el 29,10% de los ingresos de 2025, mientras que el oeste de India se espera que registre la CAGR más alta del 8,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de puertas y ventanas de UPVC de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso gubernamental para esquemas de vivienda energéticamente eficiente, ecológica y asequible | 1.8% | Nacional, con ganancias tempranas en metrópolis y ciudades de nivel II | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por carpintería de obra de bajo mantenimiento en ciudades de nivel II y III | 1.5% | Ciudades de nivel II y III en todos los estados | Largo plazo (≥ 4 años) |

| Aceleración de las renovaciones inmobiliarias tras el COVID que desbloquean la demanda de reacondicionamiento | 1.2% | Centros urbanos y desarrollos suburbanos | Corto plazo (≤ 2 años) |

| Rápida expansión de salas de exposición de venta organizada y configuradores de comercio electrónico | 0.9% | Nacional, concentrado en mercados urbanos | Mediano plazo (2-4 años) |

| Incorporaciones de capacidad doméstica de PVC (Reliance, Adani) que reducen la volatilidad del costo de materias primas | 0.8% | Fabricación nacional y cadena de suministro | Largo plazo (≥ 4 años) |

| Integración de sensores para el hogar inteligente y cerraduras listas para IoT en perfiles de uPVC | 0.6% | Ciudades metropolitanas y segmentos residenciales premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental para esquemas de vivienda energéticamente eficiente, ecológica y asequible

Múltiples iniciativas federales, incluidas el PM Surya Ghar Yojana y el Pradhan Mantri Awas Yojana-Urban 2.0, vinculan los subsidios de vivienda con requisitos de construcción energéticamente eficiente que favorecen la carpintería de obra de UPVC. La actualización del Código de Construcción para la Conservación de Energía de 2017 creó niveles voluntarios que recompensan ahorros de energía del 25% al 50%, posicionando los perfiles de UPVC como una solución conforme[2]Fuente: Oficina de Eficiencia Energética, "Actualización del ECBC 2017," beeindia.gov.in. Las próximas directrices del Código de Construcción para la Conservación de Energía y Sostenibilidad referenciadas en la Encuesta Económica 2024-25 integran aún más las métricas de rendimiento térmico en las aprobaciones de edificios. Estas capas de política respaldan el compromiso de India de neutralidad de carbono para 2070, impulsando a los promotores a especificar ventanas y puertas de alto aislamiento. En consecuencia, el mercado de ventanas y puertas de UPVC de India recibe un impulso sostenido de los planes de vivienda del sector público que se extienden mucho más allá de las metrópolis.

Creciente preferencia de los consumidores por carpintería de obra de bajo mantenimiento en ciudades de nivel II y III

Las transacciones inmobiliarias en ciudades de nivel II y nivel III se expandieron a una CAGR del 14% entre 2021 y 2023, superando el crecimiento metropolitano y creando nuevos centros de demanda para carpintería de obra duradera. Los hogares con doble ingreso en estas ciudades priorizan productos que minimicen el mantenimiento, y la resistencia del UPVC a las termitas, la corrosión y los agentes meteorológicos se alinea con esa expectativa. Las zonas costeras de Karnataka, Tamil Nadu y Gujarat adoptan el UPVC rápidamente porque el aire cargado de sal acelera la degradación de la madera y las alternativas de aluminio básico. Las salas de exposición de venta organizada, como la red de más de 250 distribuidores de Fenesta, mejoran la visibilidad del producto y la orientación técnica para los nuevos compradores. Estos factores en conjunto expanden el mercado de ventanas y puertas de UPVC de India hacia geografías que antes dependían casi por completo de materiales de menor rendimiento.

Aceleración de las renovaciones inmobiliarias tras el COVID que desbloquean la demanda de reacondicionamiento

La adopción del trabajo a distancia reformó los patrones de uso del hogar e impulsó un aumento significativo en el gasto en renovación, al tiempo que acortó el ciclo típico de renovación desde intervalos de largo plazo hasta refrescamientos más frecuentes. Los propietarios de viviendas ahora priorizan la eficiencia energética, la reducción de ruido y la calidad del aire interior, atributos en los que el UPVC supera a los marcos tradicionales. Los proyectos residenciales de lujo y premium, que lideraron la apreciación de precios en 2024, favorecen sistemas de UPVC de alta especificación con perfiles de múltiples cámaras y acristalamiento avanzado. Las ventas inmobiliarias que totalizaron aproximadamente 230.000 unidades en los primeros nueve meses de 2024 confirman una demanda sostenida de productos aptos para el reacondicionamiento. Este impulso de renovación amplía los ingresos para los fabricantes más allá de los canales de nueva construcción dentro del mercado de ventanas y puertas de UPVC de India.

Rápida expansión de salas de exposición de venta organizada y configuradores de comercio electrónico

Los recorridos de compra de carpintería de obra están evolucionando hacia modelos omnicanal donde los consumidores investigan en línea y finalizan en salas de exposición, elevando la transparencia y la personalización. Las redes de distribuidores han crecido marcadamente, y los configuradores virtuales permiten a los compradores visualizar estilos, colores y herrajes antes de comprometerse. La penetración de teléfonos inteligentes y los pagos digitales aceleran esta tendencia, especialmente entre los propietarios más jóvenes en ciudades emergentes. Los fabricantes aprovechan estas plataformas para vender de forma ascendente acristalamiento premium y opciones de cerradura inteligente que elevan los precios de venta promedio. El resultado es una diferenciación de marca más sólida y una penetración de mercado más rápida en diferentes niveles de ingresos dentro del mercado de ventanas y puertas de UPVC de India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta categoría de GST (18%) frente al 12% en alternativas de aluminio y madera | -1.4% | Nacional, que afecta a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Déficit persistente de instaladores cualificados que genera problemas de percepción de calidad | -0.9% | Nacional, más agudo en ciudades de nivel II y III | Mediano plazo (2-4 años) |

| Dependencia de importaciones para herrajes premium y perfiles de múltiples cámaras | -0.7% | Nacional, concentrado en segmentos residenciales premium y comerciales | Mediano plazo (2-4 años) |

| Aumento de la competencia de los sistemas de aluminio con rotura de puente térmico en el segmento premium | -0.5% | Ciudades metropolitanas y proyectos residenciales de alto nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta categoría de GST (18%) frente al 12% en alternativas de aluminio y madera

Los polímeros de PVC clasificados bajo el HSN 3904 atraen un GST del 18%, mientras que los marcos de aluminio y madera caen en la banda del 12%, imponiendo una desventaja de precio de 6 puntos porcentuales a los productos de UPVC[3]Fuente: ClearTax, "Tasas de GST en materiales de construcción," cleartax.in. El diferencial amplifica las brechas de costo inicial en segmentos sensibles al precio, especialmente en ciudades de nivel II y nivel III donde la conciencia sobre los ahorros en el ciclo de vida sigue siendo limitada. Los fabricantes responden con ingeniería de valor y esquemas de financiamiento que destacan las reducciones en las facturas de energía a lo largo de la vida útil del producto. No obstante, las obligaciones fiscales más elevadas limitan la adopción rápida incluso cuando las credenciales de rendimiento son superiores. Los participantes del mercado anticipan que una futura racionalización del GST podría desbloquear un crecimiento más rápido para el mercado de ventanas y puertas de UPVC de India.

Déficit persistente de instaladores cualificados que genera problemas de percepción de calidad

Aproximadamente la mitad de la capacidad de procesamiento de PVC de India está subutilizada debido a la escasez de técnicos capacitados, lo que demuestra brechas de habilidades en todo el sector. Una instalación inadecuada puede degradar la hermeticidad al aire y la resistencia al agua, socavando las ventajas de rendimiento que diferencian el UPVC de sus rivales. Empresas como VEKA India realizan programas de fabricación de varios días seguidos de soporte en obra, pero la escala de estos esfuerzos va a la zaga de la expansión del mercado. La ausencia de planes de estudios vocacionales estandarizados mantiene a muchos instaladores dependientes de aprendizajes informales que varían ampliamente en calidad. La escasez de mano de obra cualificada restringe, por tanto, la confianza del consumidor y ralentiza la penetración en el mercado de ventanas y puertas de UPVC de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las ventanas impulsan el volumen, las puertas aceleran el crecimiento

Las ventanas de UPVC captaron el 55,68% de la participación del mercado de ventanas y puertas de UPVC de India en 2025, reflejando su papel como el principal punto de entrada para la carpintería de obra energéticamente eficiente. El segmento se beneficia de una mayor frecuencia de reemplazo y de una alineación directa con los objetivos de rendimiento térmico vinculados a políticas que otorgan créditos de construcción verde. Las líneas de productos premium ahora presentan perfiles de múltiples cámaras y acabados laminados que cumplen con las expectativas estéticas en evolución tanto en metrópolis como en ciudades de nivel II. Los fabricantes también localizan compuestos de resina para la resistencia a los rayos UV, garantizando la integridad estructural bajo la intensa luz solar india[4]. En conjunto, estos factores mantienen a las ventanas como el mayor contribuyente de ingresos dentro del mercado de ventanas y puertas de uPVC de India.

Las puertas de UPVC representan el segmento de producto de más rápido crecimiento, avanzando a una CAGR del 8,12% para 2026-2031 y aumentando constantemente su contribución al tamaño del mercado de ventanas y puertas de UPVC de India. El mayor conocimiento de los cierres multipunto y los marcos reforzados con acero impulsa la adopción en viviendas premium y de gama media, donde la seguridad es un criterio de compra clave. Los ciclos de reemplazo más largos de las puertas reducen la sensibilidad al precio, permitiendo la venta ascendente de paneles de relleno de diseñador y controles de acceso electrónicos. Los lanzamientos de productos con láminas de aspecto aluminio y tecnología de colores frescos amplían aún más el atractivo para los arquitectos que prefieren estéticas metálicas sin penalizaciones térmicas. Como resultado, se espera que las puertas reduzcan la histórica brecha de volumen con las ventanas para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por sector de uso final: dominio residencial, aceleración comercial

El segmento residencial mantuvo el 66,55% del mercado de ventanas y puertas de UPVC de India en 2025, respaldado por planes de vivienda subsidiados federalmente y el aumento de los ingresos disponibles entre los compradores de vivienda por primera vez. Las subvenciones gubernamentales que exigen materiales ecológicos innovadores orientan a los compradores de ingresos bajos hacia el UPVC, impulsando la demanda tanto en metrópolis como en ciudades emergentes. Los promotores destacan el mantenimiento reducido y el ahorro energético para justificar las primas del UPVC en proyectos de ingresos medios donde los costos del ciclo de vida influyen en las decisiones de compra. La rápida urbanización y una demografía más joven acortan aún más los ciclos de renovación, sosteniendo la demanda repetida incluso en localidades saturadas. En consecuencia, la construcción residencial ancla el volumen base del mercado de ventanas y puertas de UPVC de India.

Se proyecta que las aplicaciones comerciales aumenten a una CAGR del 8,57% hasta 2031, convirtiéndolas en el impulsor de ingresos más rápido en el tamaño del mercado de ventanas y puertas de uPVC de India. Los protocolos de calificación por estrellas de la Oficina de Eficiencia Energética influyen en los arquitectos para especificar perfiles de UPVC con bajos valores U para obtener puntos de cumplimiento y primas de arrendamiento para inquilinos. Los promotores también prefieren el UPVC para el aislamiento acústico, una preocupación creciente en los distritos de negocios de alta densidad. A medida que las empresas multinacionales expanden oficinas satélite en centros de nivel II, las normas de especificación establecidas en las metrópolis se replican a nivel nacional. Este impulso posiciona los edificios comerciales como el contribuyente más rápido de ingresos incrementales hasta 2030.

Por tipo de diseño: corredizo lidera, oscilo-batiente emerge

Los formatos corredizos retuvieron el 41,05% de la participación en 2025 porque su compacta huella de funcionamiento se adapta a los apartamentos con espacio limitado de India. La arquitectura de herraje simple mantiene los precios unitarios competitivos, mejorando la idoneidad para los esquemas de vivienda asequible que buscan maximizar el valor por metro cuadrado. Los fabricantes ahora ofrecen correderas de panel más grande con rodillos reforzados que cumplen con normas más altas de carga de viento en estados costeros. Las integraciones mejoradas de mosquiteras y las innovaciones de carril suave mejoran aún más la experiencia del usuario y la percepción posventa. Estas mejoras consolidan las unidades corredizas como líderes en volumen dentro del mercado de ventanas y puertas de UPVC de India.

Se prevé que los sistemas oscilo-batientes se expandan a una CAGR del 7,62%, trasladando la versatilidad de ventilación europea a proyectos indios premium. El herraje de doble acción permite a los ocupantes girar la orientación del batiente para el control de la brisa y la limpieza exterior fácil, atractivo para los residentes de edificios de gran altura preocupados por la seguridad. El aumento del marketing por parte de proveedores de perfiles alemanes y belgas destaca los sellos multipunto que mejoran las clasificaciones térmicas, justificando precios más altos. La disponibilidad de laminados de color personalizado y juegos de manillas minimalistas se alinea con las tendencias de interiorismo contemporáneo favorecidas por los arquitectos. El impulso en proyectos de lujo y de hogar inteligente aumentará gradualmente la contribución del segmento a los ingresos generales de la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de instalación: nueva construcción estable, renovación se acelera

Los proyectos de nueva construcción representaron el 60,30% de la demanda en 2025, respaldados por sólidas terminaciones de viviendas bajo el PMAY-U 2.0 y los continuos planes de torres comerciales. Los promotores aprovechan las compras a granel para asegurar precios favorables de UPVC, absorbiendo los diferenciales de GST mediante economías de escala. Los desarrollos de grandes parcelas en los corredores Mumbai-Pune y Delhi-NCR adoptan marcos con acabado de fábrica para comprimir los plazos en obra y garantizar la calidad. Las aprobaciones centrales incluyen cada vez más cláusulas de construcción verde, asegurando que el UPVC siga siendo un estándar de especificación para el cumplimiento del código energético. Esta base consistente protege al mercado de ventanas y puertas de UPVC de India de la volatilidad de la construcción a corto plazo.

La demanda de reemplazo y renovación está creciendo a una CAGR del 7,74%, añadiendo oportunidades de mayor margen al tamaño del mercado de ventanas y puertas de UPVC de India. Los propietarios de viviendas en el período pospandemia actualizan a unidades de doble acristalamiento y puertas laminadas que mejoran el confort durante las rutinas de trabajo desde casa. El programa PM Surya Ghar crea renovaciones integrales donde los techos solares se combinan con carpintería de obra mejor aislada para maximizar los beneficios energéticos. Los instaladores especializados ahora comercializan kits de reemplazo modulares que limitan la afectación de las paredes, reduciendo la incomodidad percibida por los ocupantes. Este canal genera precios de venta promedio premium, elevando la rentabilidad para fabricantes y distribuidores por igual.

Por canal de distribución: distribuidores y concesionarios dominan, el omnicanal gana terreno

Los distribuidores y concesionarios representaron el 64,50% de la participación del mercado de ventanas y puertas de UPVC de India en 2025, subrayando su papel como la principal ruta al mercado tanto en metrópolis como en ciudades más pequeñas. Sus extensas redes de salas de exposición proporcionan demostraciones táctiles de productos que las plataformas digitales no pueden replicar completamente. Las facilidades de crédito y el inventario localizado ayudan a los contratistas más pequeños a cumplir con los plazos de proyectos de rápida ejecución, manteniendo la relevancia del canal. Los acuerdos de exclusividad de distribuidores también apoyan la coherencia de precios y la calidad del servicio posventa. Estas fortalezas aseguran el liderazgo del canal en el mercado de ventanas y puertas de UPVC de India.

A pesar de la alta penetración, se prevé que el canal de distribuidores y concesionarios siga creciendo a una CAGR del 7,43% entre 2026 y 2031, manteniéndose al ritmo de la expansión general de la industria. Los fabricantes se asocian con distribuidores para introducir configuradores virtuales que combinan la visualización en línea con la confirmación en tienda, mejorando la participación del cliente. Los programas de fidelización para arquitectos e instaladores fomentan la especificación repetida de perfiles de marca, aumentando el rendimiento por punto de venta. Los módulos de formación impartidos mediante realidad aumentada profesionalizan aún más al personal de las salas de exposición, diferenciando el canal de los minoristas informales más pequeños. Como resultado, los distribuidores preparados para el omnicanal seguirán siendo intermediarios críticos para el volumen futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El sur de India contribuyó con el 29,10% de los ingresos de 2025, convirtiéndose en la mayor porción regional de la participación del mercado de ventanas y puertas de UPVC de India. Los estados del sur como Karnataka y Tamil Nadu exhiben tasas de crecimiento de dos dígitos a medida que la expansión tecnológica de Bengaluru y los parques industriales de Chennai impulsan la demanda tanto residencial como comercial. Las oficinas con aire acondicionado y los centros de datos priorizan la carpintería de obra de bajo valor U para reducir las cargas de enfriamiento, elevando la adopción de conjuntos de UPVC con triple sello. Las unidades de fabricación locales en Chennai e Hyderabad reducen los plazos de entrega, permitiendo a los gestores de proyectos alinearse con los ajustados cronogramas de construcción. En paralelo, la franja costera de Kerala muestra un aumento de renovaciones impulsadas por problemas de corrosión por sal marina que afectan a los marcos de aluminio. Estos patrones destacan los impulsores específicos del clima que diversifican los factores de crecimiento regional.

Se proyecta que el oeste de India registre la CAGR más rápida del 8,29% de 2026 a 2031, superando a todas las demás regiones en la expansión del tamaño del mercado de ventanas y puertas de UPVC de India. Maharashtra tiene la mayor participación del mercado de ventanas y puertas de UPVC de India, respaldada por una densa actividad de construcción a lo largo del corredor Mumbai-Pune y clusters de plásticos bien establecidos cerca del Puerto de Mumbai. El clima costero húmedo del estado acelera la descomposición de la madera, impulsando a los constructores a especificar UPVC por su resistencia a la humedad y eficiencia energética. Gujarat sigue de cerca gracias al acceso a materias primas y a centros de extrusión como Vadodara, donde múltiples proveedores de perfiles multinacionales operan plantas. La infraestructura portuaria en Kandla agiliza las importaciones de resina y herrajes, consolidando a la región como una puerta de distribución hacia el oeste y el norte de India. Estos fundamentos generan colectivamente un alto volumen base y experiencia técnica.

Las ciudades de nivel II y nivel III en Uttar Pradesh, Rajasthan y Madhya Pradesh ahora representan más del 40% de los nuevos lanzamientos de viviendas, superando a las metrópolis en número de unidades. La penetración del comercio organizado lleva salas de exposición de UPVC a ciudades como Indore, Jaipur y Lucknow, extendiendo los servicios de asesoramiento técnico a compradores por primera vez. La escasez de habilidades representa un desafío, pero las asociaciones industriales colaboran con los ITI (Institutos de Formación Industrial) para implementar cursos de fabricación e instalación que mejoren la calidad del servicio. Las inversiones gubernamentales en carreteras y ferrocarriles mejoran las redes logísticas, reduciendo los costos de flete y los tiempos de entrega para los voluminosos marcos. A medida que crece la conciencia, estos mercados emergentes proporcionarán la trayectoria de crecimiento más pronunciada hasta 2030.

Panorama competitivo

El mercado de ventanas y puertas de UPVC de India sigue siendo moderadamente fragmentado, con los cinco principales actores que mantienen una participación de mercado importante en 2024. Las marcas internacionales como Fenesta, VEKA India, Rehau y Deceuninck aprovechan la I+D global para posicionar sistemas premium de alta especificación que obtienen márgenes más altos. Los competidores nacionales como Encraft y Prominance compiten en formulaciones de productos localizadas, respuesta posventa más rápida y flexibilidad de precios. La expansión de capacidad está en marcha, con Fenesta operando siete fábricas con certificación ISO y superando las 4 millones de instalaciones de ventanas hasta la fecha. Dicha integración vertical refuerza el control de calidad de extremo a extremo.

La diferenciación estratégica se centra cada vez más en la adopción tecnológica, incluidos bancos de pruebas internos para infiltración de viento, agua y aire comparables a los parámetros de referencia de la norma EN. Los fabricantes también enfatizan las academias de formación de instaladores que certifican a fabricantes y equipos de obra, mitigando las brechas de habilidades del sector. Están surgiendo asociaciones de hogar inteligente, ejemplificadas por vínculos con proveedores de cerraduras IoT que se integran sin problemas en marcos de múltiples cámaras. Las plantas de resina domésticas de Adani y Reliance prometen una materia prima estable, permitiendo a los proveedores cubrirse contra las oscilaciones de precios inducidas por el tipo de cambio. En conjunto, estos movimientos agudizan las ventajas competitivas sin desencadenar una carrera de precios hacia el fondo.

Las fusiones y adquisiciones siguen siendo limitadas, pero han surgido instalaciones de extrusión en empresas conjuntas alrededor de Gujarat y Telangana para capturar la demanda regional y acortar los ciclos de entrega. Los presupuestos de marketing ahora priorizan los configuradores digitales que permiten recorridos virtuales de opciones de color y herraje, mejorando la participación del cliente tanto en metrópolis como en ciudades más pequeñas. Los programas de fidelización para arquitectos incentivan la especificación repetida, generando adhesión a la marca en la etapa de diseño. Los proveedores también exploran líneas de PVC reciclado para alinearse con los mandatos ESG de los inversores institucionales que financian proyectos inmobiliarios. En conjunto, estas estrategias sugieren que la competencia pivotará hacia el servicio y la innovación en lugar de la escala por sí sola.

Líderes de la industria de puertas y ventanas de UPVC de India

Fenesta Building Systems

VEKA / NCL VEKA

Aparna Venster

Encraft India

Prominance Window Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: SBM Gold anuncia su expansión en puertas y ventanas de uPVC y refuerza el liderazgo de mercado en soluciones de construcción

- Julio de 2024: El Grupo Adani reanudó la construcción de su planta de PVC de USD 4.000 millones en Mundra, Gujarat, con una capacidad objetivo de 2 millones de TPA y la finalización de la primera fase prevista para diciembre de 2026, la mayor inversión única en PVC de India.

- Abril de 2024: Epigral Ltd puso en servicio una línea adicional de resina CPVC de 45.000 TPA en Dahej, Gujarat, elevando la capacidad total a 75.000 TPA y apoyando a los productores de materiales de construcción de la cadena descendente.

Alcance del informe del mercado de puertas y ventanas de UPVC de India

El UPVC, también conocido como cloruro de polivinilo no plastificado, es un material de bajo mantenimiento y rentable utilizado en construcción e ingeniería civil, especialmente en tuberías y marcos de ventanas. El informe cubre un análisis de antecedentes completo del mercado de puertas y ventanas de UPVC de India, que incluye una evaluación del mercado de puertas y ventanas de UPVC en India, las tendencias emergentes por segmentos y mercados regionales, y los cambios significativos en la dinámica del mercado y la visión general del mercado. El informe también presenta evaluaciones cualitativas y cuantitativas mediante el análisis de los datos recopilados de analistas del sector y participantes del mercado en puntos clave de la cadena de valor de la industria. El mercado de puertas y ventanas de UPVC de India está segmentado por tipo de producto (puertas de UPVC y ventanas de UPVC), usuario final (residencial, comercial, industrial y construcción, y otros usuarios finales) y canal de distribución (tiendas fuera de línea y tiendas en línea).

| Ventanas de UPVC |

| Puertas de UPVC |

| Corredizo |

| Batiente |

| Oscilo-batiente |

| Otros (francés, proyectante, etc.) |

| Nueva construcción |

| Reemplazo y renovación |

| Residencial |

| Comercial |

| Industrial e infraestructura |

| Directo del fabricante |

| Distribuidores y concesionarios |

| Norte |

| Oeste |

| Sur |

| Este |

| Por tipo de producto | Ventanas de UPVC |

| Puertas de UPVC | |

| Por tipo de diseño | Corredizo |

| Batiente | |

| Oscilo-batiente | |

| Otros (francés, proyectante, etc.) | |

| Por tipo de instalación | Nueva construcción |

| Reemplazo y renovación | |

| Por usuario final | Residencial |

| Comercial | |

| Industrial e infraestructura | |

| Por canal de distribución | Directo del fabricante |

| Distribuidores y concesionarios | |

| Por región | Norte |

| Oeste | |

| Sur | |

| Este |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ventanas y puertas de UPVC de India en 2026?

Asciende a USD 1.600 millones en 2026.

¿Cuánto crecimiento se proyecta hasta 2031 para los proveedores de ventanas y puertas de uPVC de India?

Se prevé que los ingresos alcancen USD 2.270 millones para 2031, lo que refleja una CAGR del 7,28% durante 2026-2031.

¿Qué tipo de producto genera actualmente los mayores ingresos en el espacio de carpintería de obra de uPVC de India?

Las ventanas de UPVC lideran con el 55,68% de la participación en las ventas de 2025.

¿Qué clúster regional muestra el mayor consumo de ventanas y puertas de UPVC en India?

El sur de India contribuye con el 29,10% de los ingresos nacionales, la mayor porción regional a partir de 2025.

¿Qué canal de ventas gestiona la mayoría de las transacciones de ventanas y puertas de UPVC en India?

El Pradhan Mantri Awas Yojana-Urban 2.0 vincula los subsidios a materiales de construcción innovadores y ecológicos.

Última actualización de la página el: