Tamaño y Participación del Mercado de Acondicionadores de Aire de Ventana (AC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Acondicionadores de Aire de Ventana (AC) por Mordor Intelligence

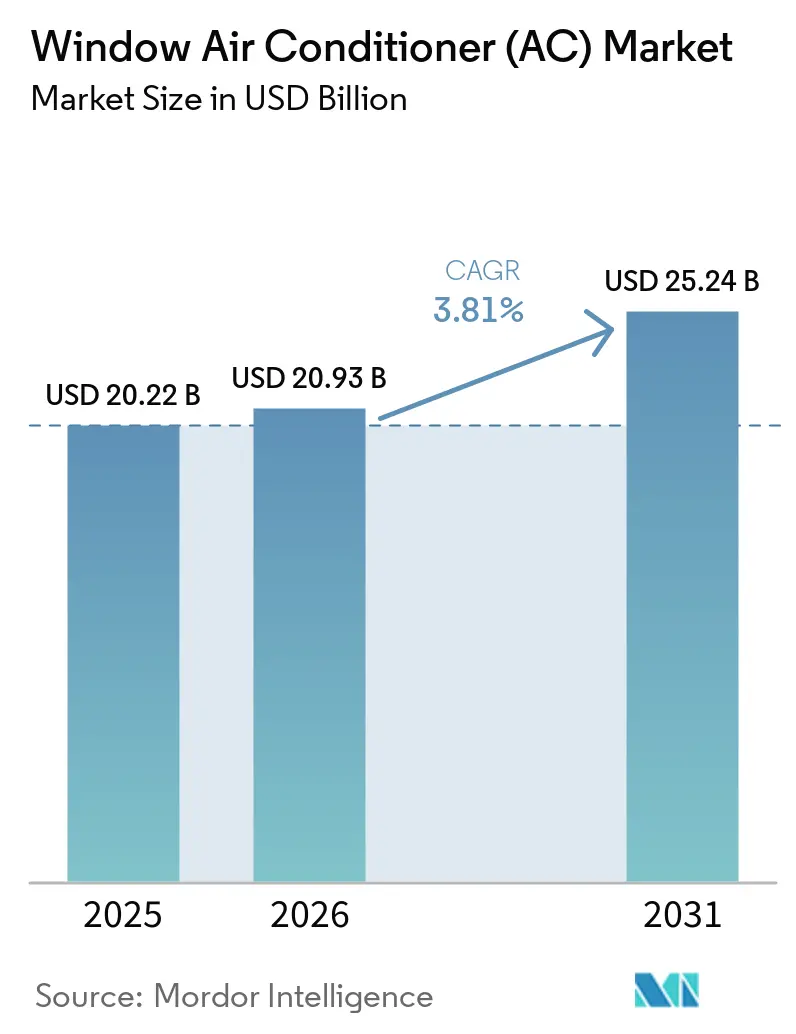

El tamaño del mercado de acondicionadores de aire de ventana fue valorado en 20,22 mil millones USD en 2025 y se estima que crecerá desde 20,93 mil millones USD en 2026 hasta alcanzar 25,24 mil millones USD en 2031, a una CAGR del 3,81% durante el período de pronóstico 2026-2031. El crecimiento continúa sustentándose en el sencillo modelo de instalación del producto, ya que la unidad combina el sistema de refrigeración completo en una sola carcasa y se adapta a espacios donde los conductos de aire, las perforaciones en paredes y la ubicación del compresor exterior resultan difíciles o costosos. La demanda en el mercado de acondicionadores de aire de ventana está siendo impulsada por las primeras compras de hogares en economías emergentes y por la demanda de reemplazo en países maduros donde las unidades de refrigeración de habitaciones más antiguas se acercan al final de su vida útil normal. El mayor calor estival también mantiene elevada la urgencia de compra, y la Agencia Internacional de Energía vinculó cada aumento de 1°C en las temperaturas exteriores de India a casi 7 gigavatios de demanda eléctrica pico adicional, lo que respalda la continua adopción de acondicionadores de aire de habitación y las mejoras en eficiencia [1]Agencia Internacional de Energía, "Refrigeración," Agencia Internacional de Energía, iea.org. Los cambios regulatorios están acortando el ciclo de reemplazo porque el Departamento de Energía de los Estados Unidos actualizó los estándares de eficiencia para acondicionadores de aire de habitación para unidades fabricadas o importadas a partir del 26 de mayo de 2026, y las normas BEE de India de 2026 también impulsaron la renovación de portafolios en todas las marcas. Incluso con la creciente competencia de los sistemas split en hogares urbanos de mayores ingresos, el mercado de acondicionadores de aire de ventana mantiene un papel duradero en viviendas compactas, unidades de alquiler y compras orientadas al presupuesto, donde la velocidad de instalación y el menor costo inicial siguen siendo los factores más importantes.

Conclusiones Clave del Informe

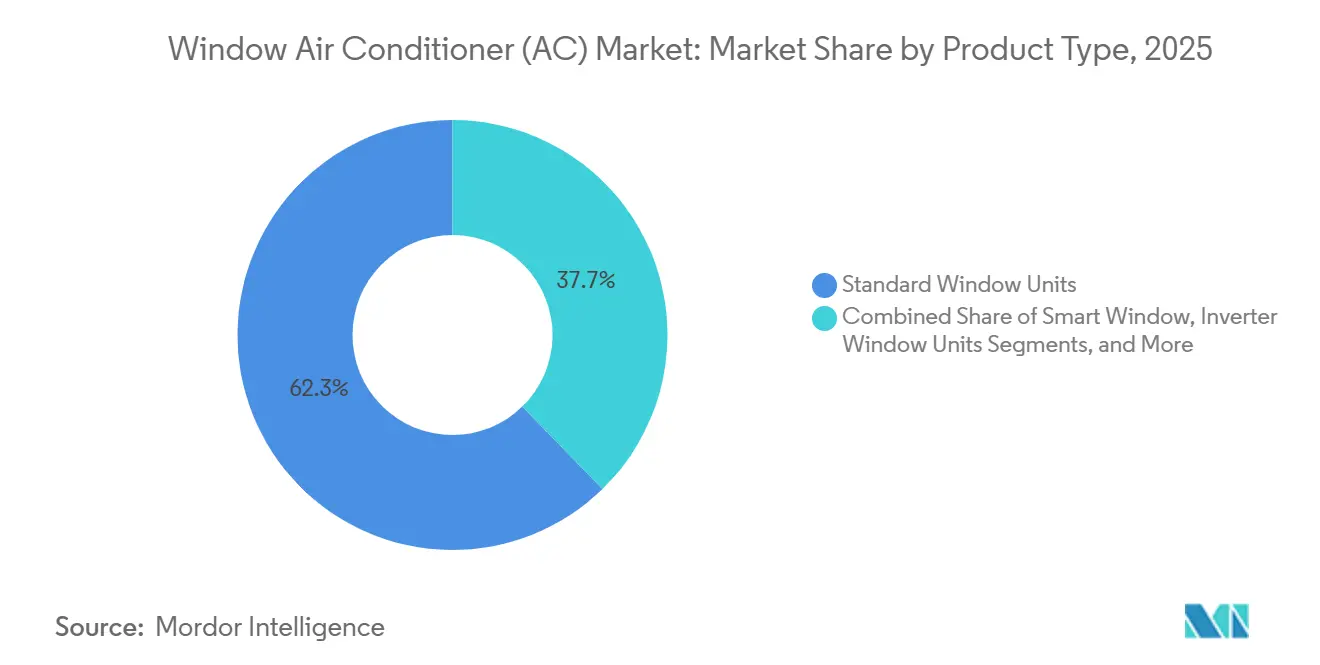

- Por tipo de producto, las unidades de ventana estándar representaron el 62,3% de los ingresos en el mercado de acondicionadores de aire de ventana en 2025, mientras que se proyecta que las unidades de ventana inteligentes crecerán a una CAGR del 4,89% hasta 2031.

- Por capacidad, la banda de 5.000 a 8.000 BTU representó el 58,1% de los ingresos en 2025 en el mercado de acondicionadores de aire de ventana, mientras que se prevé que la banda de más de 20.000 BTU crezca a una CAGR del 4,54% hasta 2031.

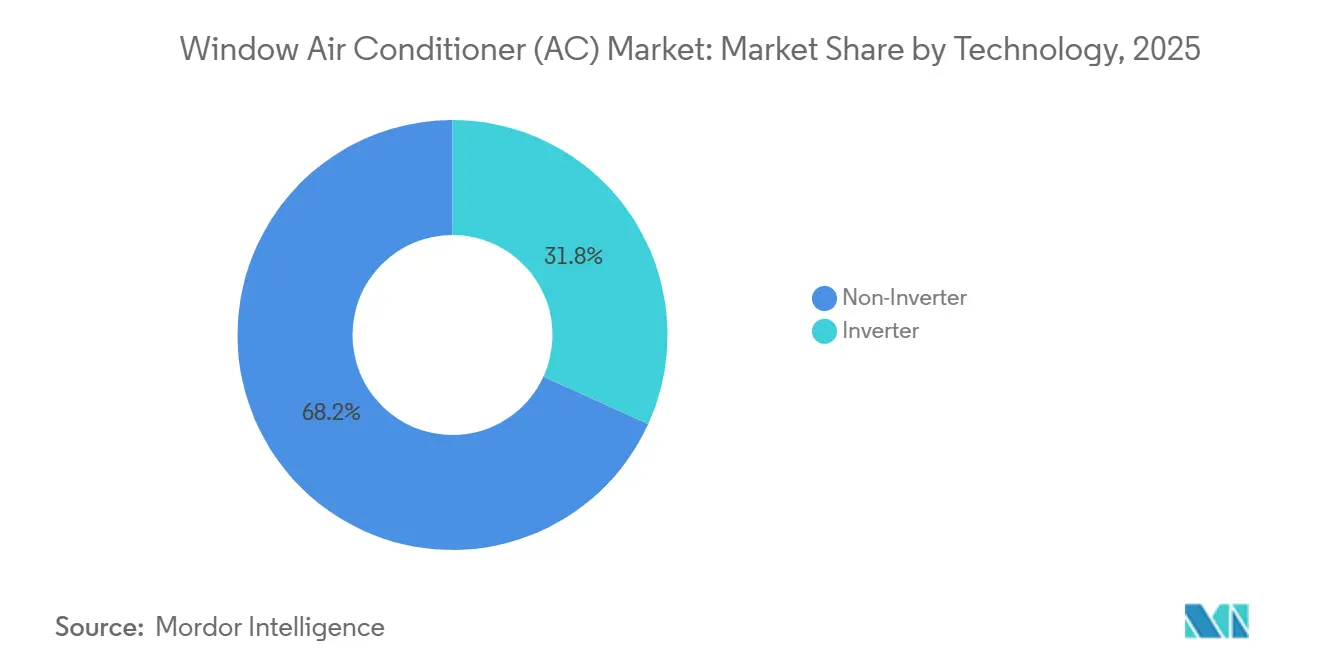

- Por tecnología, las unidades no inverter captaron el 68,2% de la participación del mercado de acondicionadores de aire de ventana en 2025, mientras que se espera que las unidades inverter registren la CAGR más alta del 5,11% hasta 2031.

- Por usuario final, los usuarios residenciales representaron el 72,1% de los ingresos en el mercado de acondicionadores de aire de ventana en 2025, mientras que se proyecta que los usuarios comerciales crezcan a una CAGR del 4,48% hasta 2031.

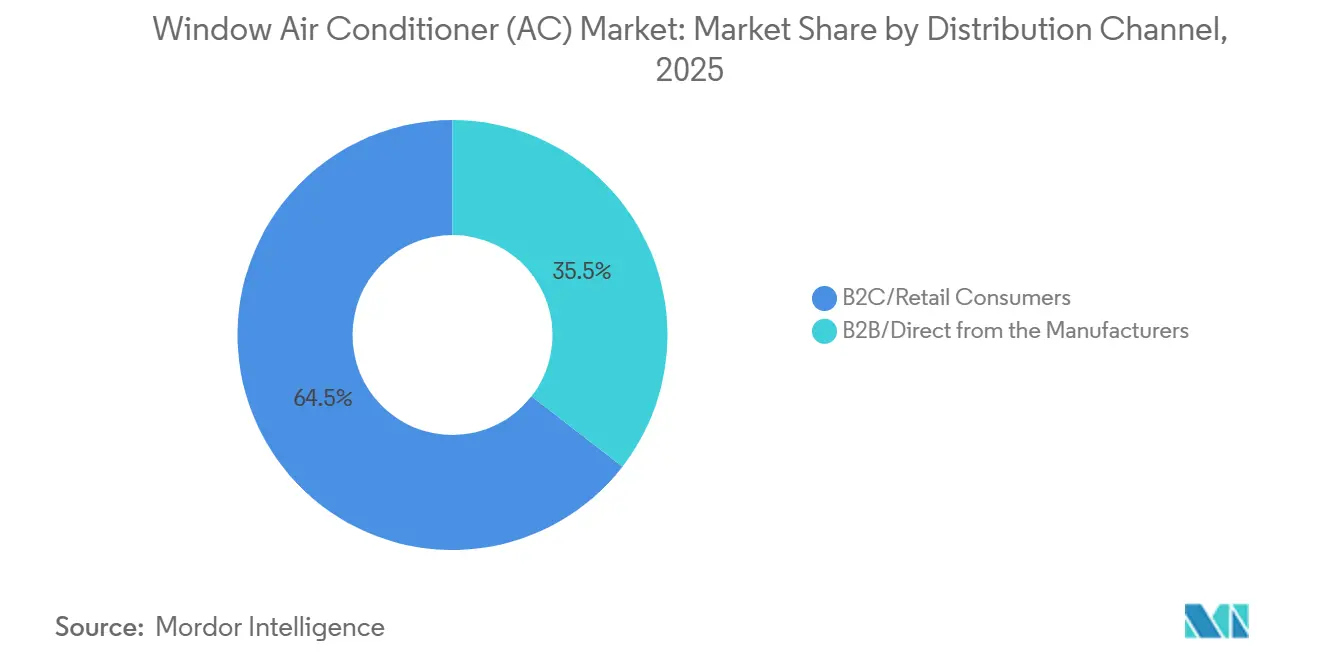

- Por canal de distribución, los consumidores B2C y minoristas representaron el 64,5% de los ingresos en 2025 en el mercado de acondicionadores de aire de ventana, mientras que los canales B2B y de venta directa del fabricante están proyectados para expandirse a una CAGR del 4,15% hasta 2031.

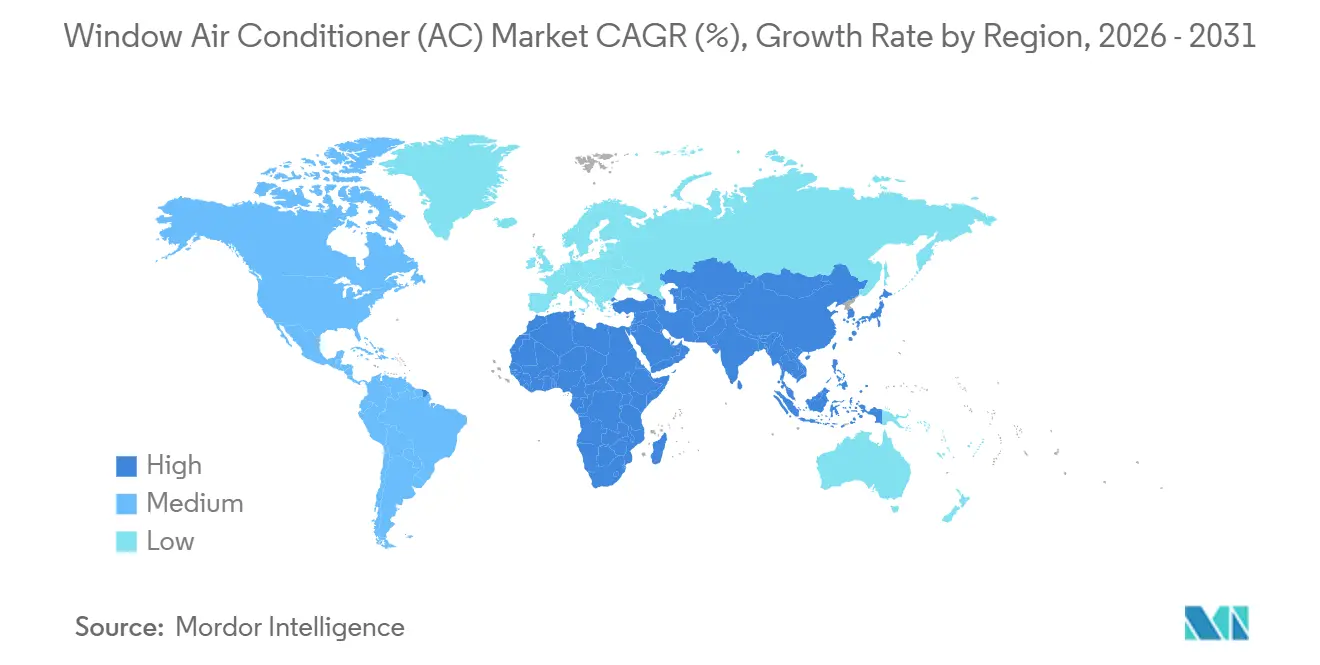

- Por geografía, Asia-Pacífico representó el 41,3% del tamaño del mercado de acondicionadores de aire de ventana en 2025 y se proyecta que se expanda a una CAGR del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acondicionadores de Aire de Ventana (AC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Estrés Térmico y Temporadas de Refrigeración más Largas | +1.0% | Global, concentrado en Asia del Sur, MENA, África Subsahariana y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Demanda de Reemplazo por el Envejecimiento del Parque de Equipos de Refrigeración de Habitaciones | +0.7% | América del Norte, India, China y Japón | Mediano plazo (2-4 años) |

| Estándares de Eficiencia Energética que Impulsan Actualizaciones Tecnológicas | +0.5% | América del Norte, India y Europa | Mediano plazo (2-4 años) |

| Vivienda Urbana con Espacio Limitado que Favorece los Acondicionadores de Aire de Ventana | +0.4% | India, Sudeste Asiático, América del Norte y África Occidental | Largo plazo (≥ 4 años) |

| Transición a Refrigerantes de Bajo PCG que Desbloquea Reemplazos Premium | +0.3% | América del Norte, Europa, India y Sudeste Asiático | Mediano plazo (2-4 años) |

| Demanda de Viviendas en Alquiler y Ocupación Temporal | +0.2% | América del Norte, Europa Occidental e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Estrés Térmico y Temporadas de Refrigeración más Largas

El mercado de acondicionadores de aire de ventana se está beneficiando de una mayor demanda de refrigeración a medida que los períodos de altas temperaturas se vuelven más frecuentes en varios grandes centros de población. Delhi y las áreas cercanas registraron temperaturas exteriores máximas de 46°C en 2026, lo que mantuvo elevada la demanda de refrigeración de habitaciones e intensificó la urgencia en torno a las compras estacionales. La Agencia Internacional de Energía declaró que cada aumento de 1°C en las temperaturas exteriores de India añade casi 7 gigavatios a la demanda eléctrica pico, lo que subraya cuán estrechamente se mueven ahora juntos la intensidad del calor y la demanda de refrigeración. Las temporadas de refrigeración activa más largas también refuerzan el argumento para comprar acondicionadores de aire de habitación, ya que más meses de uso acortan el período de recuperación efectivo de la inversión para muchos hogares. Este patrón respalda el mercado de acondicionadores de aire de ventana porque la categoría sigue bien posicionada para la demanda de primera compra, donde importan los menores costos iniciales y una configuración más rápida. También fortalece la futura demanda de reemplazo a medida que los nuevos compradores entran en ciclos de actualización posteriores y se orientan hacia unidades con mejores calificaciones.

Demanda de Reemplazo por el Envejecimiento del Parque de Equipos de Refrigeración de Habitaciones

El mercado de acondicionadores de aire de ventana también está respaldado por la demanda de reemplazo en países maduros con grandes parques existentes de equipos de refrigeración de habitaciones. En los Estados Unidos, los estándares revisados del Departamento de Energía para acondicionadores de aire de habitación entraron en vigor para unidades fabricadas o importadas a partir del 26 de mayo de 2026, acelerando el alejamiento del parque antiguo no conforme [2]Departamento de Energía de los EE. UU., "Acondicionadores de Aire de Habitación," Energy.gov, energy.gov. Esto está desplazando la demanda desde simples compras de reemplazo hacia modelos que también ofrecen un mayor rendimiento energético y controles actualizados. En India, los lanzamientos de modelos de 2026 estuvieron igualmente vinculados a nuevos ciclos de cumplimiento y actualizaciones estacionales de portafolios por parte de los principales proveedores. Como resultado, la demanda de reemplazo no solo preserva el volumen de ventas en el mercado de acondicionadores de aire de ventana, sino que también eleva la especificación técnica media de la categoría. Esto favorece a las marcas que pueden adaptar productos a los tamaños de habitación locales, las condiciones de voltaje y los umbrales de eficiencia de forma simultánea.

Estándares de Eficiencia Energética que Impulsan Actualizaciones Tecnológicas

El mercado de acondicionadores de aire de ventana está avanzando hacia modelos de mayor eficiencia más rápidamente porque las regulaciones están cambiando la economía del producto en los mercados clave. El Departamento de Energía de los Estados Unidos actualizó los requisitos de CEER en 2026, y ENERGY STAR también revisó las especificaciones para acondicionadores de aire de habitación para alinearse con la nueva línea base federal. En India, las normas revisadas de calificación de estrellas BEE entraron en vigor el 1 de enero de 2026, y las principales marcas introdujeron nuevas líneas de productos que cumplen con el marco actualizado. GE Appliances comercializó un acondicionador de aire de ventana inteligente inverter Profile con una calificación CEER de 15 y una ventaja de eficiencia del 37% sobre el mínimo DOE actual para su clase, lo que demuestra cómo están aumentando los estándares de rendimiento. Esto está ampliando la brecha entre los productos heredados de velocidad fija y los nuevos lanzamientos que combinan eficiencia, conectividad y operación más silenciosa. El mercado de acondicionadores de aire de ventana está, por tanto, evolucionando hacia una comparación del costo del ciclo de vida en lugar de una simple comparación del precio inicial.

Vivienda Urbana con Espacio Limitado que Favorece los Acondicionadores de Aire de Ventana

El mercado de acondicionadores de aire de ventana mantiene una ventaja estructural en las viviendas urbanas densas, donde los diseños de los edificios hacen que la instalación de sistemas split sea más difícil o costosa. Esto sigue siendo relevante en India y partes del Sudeste Asiático, donde la vivienda de hormigón de varios pisos se ha expandido y donde la colocación de unidades exteriores individuales puede ser difícil para los inquilinos. El formato de ventana también satisface las necesidades de los compradores que desean un mínimo de trabajo de construcción, una configuración más rápida y un servicio más sencillo después de la instalación. Los lanzamientos de productos en 2026 muestran que los proveedores siguen diseñando específicamente para hogares urbanos compactos, incluidos modelos inverter más pequeños y unidades de ventana premium con características adicionales. Esto respalda el mercado de acondicionadores de aire de ventana porque la vivienda compacta y la sensibilidad al presupuesto a menudo coexisten, manteniendo la categoría competitiva incluso a medida que los ingresos aumentan gradualmente. También preserva la futura demanda de reemplazo una vez que estos hogares entren en ciclos normales de actualización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Sistemas Split, Portátiles y Sistemas Centrales de HVAC | -0.6% | Global, más aguda en Asia Oriental, Europa urbana y segmentos norteamericanos de alto poder adquisitivo | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Ruido y la Estética en los Hogares Urbanos | -0.2% | Mercados urbanos en América del Norte, Europa Occidental y Asia Oriental | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica y Fluctuaciones de Voltaje en Mercados Emergentes | -0.3% | África Subsahariana, Asia del Sur y partes de MENA | Largo plazo (≥ 4 años) |

| Restricciones de Adaptación en Marcos de Ventana Antiguos y Códigos de Construcción | -0.2% | América del Norte, Europa Occidental y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Sistemas Split, Portátiles y Sistemas Centrales de HVAC

La principal restricción sobre el mercado de acondicionadores de aire de ventana sigue siendo la presión de otros formatos de refrigeración que atraen a diferentes prioridades de los compradores. Los sistemas split continúan atrayendo a hogares urbanos de mayores ingresos que valoran más el menor ruido y una apariencia interior más limpia que la facilidad de instalación. Las unidades portátiles también ejercen presión en el extremo de bajo compromiso de la categoría, y el Registro Federal de los EE. UU. publicó una propuesta en 2025 para retirar los acondicionadores de aire portátiles de la categoría de productos cubiertos bajo la EPCA, si se finaliza [3]Registro Federal, "Programa de Conservación de Energía para Productos de Consumo, Acondicionadores de Aire Portátiles," Registro Federal, federalregister.gov. Esto deja al mercado de acondicionadores de aire de ventana compitiendo con mejor estética en el extremo premium y mayor movilidad en el extremo de valor. Los fabricantes están respondiendo con controles inverter, conectividad inteligente, mejor rendimiento energético y operación más silenciosa para proteger la relevancia de la categoría. Aun así, la categoría continúa enfrentando riesgo de sustitución en los mercados urbanos, donde el aumento de los ingresos facilita la adopción de formatos alternativos.

Inestabilidad de la Red Eléctrica y Fluctuaciones de Voltaje en Mercados Emergentes

La inestabilidad de la red eléctrica sigue siendo una restricción significativa sobre el mercado de acondicionadores de aire de ventana en varias regiones en desarrollo muy prometedoras. En partes del África Subsahariana y Asia del Sur, los hogares a menudo toman decisiones de refrigeración basándose en los patrones de cortes de energa, la disponibilidad de energía de respaldo y la tolerancia al voltaje, más que únicamente en la eficiencia energética. Esto debilita la ventaja operativa de las unidades inverter, porque esos modelos funcionan mejor bajo condiciones de energía más estables. Los fabricantes están, por tanto, añadiendo reinicio automático, protección contra sobretensiones y rangos de operación de voltaje más amplios a los productos destinados a estos mercados. Si bien estas características mejoran la usabilidad, también añaden presión de costos en segmentos de demanda que siguen siendo muy sensibles al precio. El resultado es una conversión más lenta de la demanda latente en ventas reales de unidades en algunas regiones que, de otro modo, ofrecen el mayor potencial de expansión del mercado de acondicionadores de aire de ventana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Conectividad Inteligente Penetra en un Mercado Dominado por Unidades Estándar

Las unidades de ventana estándar representaron el 62,3% de los ingresos por tipo de producto en 2025, otorgándoles la mayor participación en el mercado de acondicionadores de aire de ventana, ya que la base instalada en India, China y América del Norte todavía se inclina fuertemente hacia los reemplazos convencionales de acondicionadores de aire de habitación. Esta participación líder refleja escala y familiaridad más que estancamiento técnico, porque muchas unidades básicas todavía se están renovando con mejor rendimiento energético y sistemas de control actualizados. Los cambios regulatorios en los Estados Unidos e India están elevando gradualmente el piso técnico incluso para los modelos convencionales, lo que significa que la categoría estándar está mejorando sin perder su papel orientado al precio. En términos prácticos, los compradores que antes elegían un reemplazo básico ahora tienen más probabilidades de recibir una unidad con mejores credenciales de cumplimiento, mejor gestión del flujo de aire o control digital simplificado. Esto ayuda a preservar la relevancia de las unidades estándar dentro de la industria de acondicionadores de aire de ventana incluso a medida que los subsegmentos premium se expanden.

Se proyecta que las unidades de ventana inteligentes crecerán a una CAGR del 4,89% hasta 2031, convirtiéndolas en el subsegmento de producto de más rápido crecimiento en el mercado de acondicionadores de aire de ventana a medida que la conectividad pasa de ser una característica premium a una expectativa de gama media. TCL destacó este cambio en 2026 con un acondicionador de aire de ventana inverter inteligente certificado con Matter que funciona con Alexa, Google Assistant y Apple HomeKit, mostrando cómo la interoperabilidad se está convirtiendo en parte del posicionamiento de producto convencional [4]TCL, "Información del Producto del Acondicionador de Aire de Ventana Inverter Inteligente," TCL, tcl.com. GE Appliances siguió la misma dirección con un modelo inverter inteligente que combinó alta eficiencia con controles conectados, lo que muestra que las características inteligentes e inverter se están lanzando cada vez más juntas en lugar de venderse como actualizaciones separadas. Sharp también amplió la propuesta de ventana premium en India al lanzar la serie Ryohu con purificación activa del aire, que añade valor relacionado con la salud más allá del rendimiento de refrigeración por sí solo. Los modelos de pared pasante y las variantes portátiles montadas en ventana todavía sirven a casos de uso más específicos. Sin embargo, sus roles siguen siendo menores que la gran base instalada estándar y el creciente segmento inteligente en el mercado de acondicionadores de aire de ventana.

Por Capacidad: El Rango Medio de BTU Ancla el Volumen, los Segmentos de Alta Capacidad Ganan Tracción Comercial

La banda de 5.000 a 8.000 BTU representó el 58,1% de los ingresos del segmento de capacidad en 2025, convirtiéndola en el ancla de mayor volumen en el mercado de acondicionadores de aire de ventana, ya que se adapta a los tamaños de habitación comunes en apartamentos y hogares urbanos más pequeños. Este rango se adapta a un amplio conjunto de casos de uso residencial, especialmente donde los compradores desean la capacidad mínima funcional que aún pueda refrigerar dormitorios, salas de estar compactas y pequeñas oficinas. Su fortaleza también refleja la alta exposición del mercado de acondicionadores de aire de ventana a la demanda de primera compra, donde la asequibilidad tiende a superar el sobredimensionamiento para un enfriamiento más rápido. Las unidades de gama media, por tanto, continúan manteniendo el centro de masa de la categoría incluso mientras las características de mayor eficiencia y control inteligente descienden hacia estas bandas. El resultado es una retención de volumen estable en el núcleo de la industria de acondicionadores de aire de ventana mientras el valor técnico aumenta a su alrededor.

Se prevé que la banda de más de 20.000 BTU crezca a una CAGR del 4,54% hasta 2031, convirtiéndola en el segmento de capacidad de más rápido crecimiento en el mercado de acondicionadores de aire de ventana a medida que más sitios comerciales adoptan refrigeración de habitación de alta potencia para zonas específicas. Los establecimientos minoristas, los pasillos de hoteles, las salas de espera y otros espacios comerciales ligeros a menudo prefieren una sola unidad de ventana más grande sobre múltiples instalaciones más pequeñas cuando una extensión de HVAC central es costosa o disruptiva. El crecimiento en la banda de 9.000 a 12.000 BTU también sigue siendo importante, ya que sirve a hogares que están actualizando sus expectativas de tamaño de habitación y pasando de equivalentes de una tonelada más pequeños a una mayor potencia de refrigeración. Las bandas de menor capacidad todavía tienen un papel en habitaciones muy compactas, pero siguen siendo limitadas en contribución de ingresos y tienen un rango de aplicación más estrecho. Las normas de eficiencia de los Estados Unidos también son relevantes aquí, porque los umbrales de CEER aumentan por clase de capacidad y alientan a las empresas a reemplazar las unidades grandes más antiguas por sucesoras conformes en lugar de continuar operando equipos obsoletos.

Por Tecnología: Los Mandatos de Eficiencia Impulsan la Transición hacia el Inverter

La tecnología no inverter representó el 68,2% de los ingresos en 2025, lo que indica que el mercado de acondicionadores de aire de ventana todavía dependía en gran medida de la base instalada de productos de velocidad fija. Esta participación refleja la estructura heredada de la categoría más que la dirección del desarrollo actual de productos, porque las nuevas normas de cumplimiento están aumentando la presión sobre los diseños de menor eficiencia. En los mercados sensibles al precio, las unidades no inverter continúan atrayendo a compradores que priorizan menores costos de compra iniciales y patrones de mantenimiento más simples. Aun así, la brecha técnica entre los modelos de velocidad fija conformes y las nuevas opciones inverter se está volviendo más fácil de percibir para los consumidores a medida que las marcas enfatizan menores costos de operación y calificaciones más sólidas. Esto mantiene a las unidades no inverter con un gran volumen hoy, pero también las deja expuestas a un cambio de mezcla más rápido durante el período de pronóstico en el mercado de acondicionadores de aire de ventana.

Se proyecta que las unidades inverter se expandan a una CAGR del 5,11% hasta 2031, convirtiéndolas en el tipo de tecnología de más rápido crecimiento en el mercado de acondicionadores de aire de ventana a medida que las regulaciones y los costos operativos de los consumidores comienzan a alinearse. TCL declaró que su acondicionador de aire de ventana inverter inteligente de 8.000 BTU puede ofrecer hasta un 49% de ahorro en costos de energía en comparación con modelos de velocidad fija comparables, enviando un claro mensaje comercial a los hogares que enfrentan facturas de electricidad más altas. La transición hacia el inverter también avanza en consonancia con programas de eficiencia más amplios, incluido el marco BEE revisado de India y el entorno de estándares alineado de los Estados Unidos, que favorecen cada vez más los diseños de mejor rendimiento. En la práctica, esto está desplazando a la industria de acondicionadores de aire de ventana de una comparación heredada basada principalmente en el precio de compra hacia una comparación más completa basada en el consumo de energía, el control del confort y la operación conectada. Con el tiempo, la brecha entre la adopción de inverter en los sistemas split y la adopción de inverter en el mercado de acondicionadores de aire de ventana debería reducirse, especialmente a medida que las marcas continúen introduciendo más modelos conformes en las bandas de precio de entrada y gama media.

Por Usuario Final: El Sector Residencial Impulsa el Volumen, los Segmentos Comerciales Diversifican la Mezcla de Ingresos

Los usuarios residenciales representaron el 72,1% de los ingresos por usuario final en 2025, manteniendo a los hogares como la base de volumen clara del mercado de acondicionadores de aire de ventana, ya que los apartamentos compactos, las unidades de alquiler y las primeras compras todavía dominan la demanda de la categoría. Esta concentración está respaldada por la baja complejidad de instalación del formato, que se adapta a inquilinos y propietarios que desean refrigeración sin grandes cambios estructurales. La demanda residencial también es la parte del mercado de acondicionadores de aire de ventana más expuesta al estrés térmico, la creciente densidad urbana y la elección de productos orientada a la asequibilidad. Como resultado, las compras de hogares continúan impulsando el volumen base de la categoría, incluso a medida que las alternativas premium ganan atención en los vecindarios de mayores ingresos. El mismo patrón respalda la demanda de reemplazo recurrente porque los grandes parques instalados en hogares eventualmente alimentan futuros ciclos de actualización hacia unidades mejor calificadas o más inteligentes.

Se prevé que los usuarios comerciales crezcan a una CAGR del 4,48% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento en el mercado de acondicionadores de aire de ventana, ya que determinados entornos empresariales buscan refrigeración a nivel de zona con un trabajo de adaptación limitado. Las aplicaciones de hostelería, sanidad y comercio minorista siguen siendo centrales porque estos sitios a menudo valoran la instalación rápida y el control individual de habitaciones sobre una integración de sistema más amplia. Los hoteles pueden usar unidades de ventana o de pared pasante en renovaciones de habitaciones cuando una renovación completa del HVAC central costaría más y causaría más perturbaciones que un reemplazo directo a nivel de habitación. El crecimiento en sanidad también es notable en clínicas más pequeñas y alas de hospitales locales, donde la refrigeración separada puede apoyar la flexibilidad operativa y reducir la complejidad de trabajos de construcción más amplios. Las oficinas y los centros educativos añaden una demanda constante a medida que las instituciones amplían la cobertura de refrigeración y prefieren cada vez más unidades con funciones de programación y conectividad que respalden la gestión básica de la energía.

Por Canal de Distribución: Los Canales Minoristas Retienen la Mayoría, los Canales B2B Construyen Impulso Estructural

Los consumidores B2C y minoristas representaron el 64,5% de los ingresos del canal de distribución en 2025, convirtiéndolos en la principal ruta al mercado en el mercado de acondicionadores de aire de ventana, ya que la mayoría de las compras todavía provienen de hogares y pequeños compradores comerciales. Esta participación refleja la continua importancia de las redes de distribuidores tradicionales, las tiendas de marca y las plataformas en línea multimarca que facilitan la comparación de modelos antes de que comience la temporada de refrigeración. Los canales minoristas también siguen siendo importantes porque la reserva de instalación, la programación de entregas y las promociones estacionales todavía influyen en el momento final de compra en las categorías de acondicionadores de aire de habitación. En India, los listados en línea de las líneas de modelos actuales han hecho que la categoría sea más fácil de alcanzar en ciudades más pequeñas donde las tiendas especializadas de acondicionadores de aire son menos densas. Esto mantiene al comercio minorista dominante, incluso a medida que los patrones de adquisición comienzan a ampliarse en el mercado de acondicionadores de aire de ventana en general.

Se proyecta que los canales B2B y de venta directa del fabricante crezcan a una CAGR del 4,15% hasta 2031, convirtiéndolos en las rutas de distribución de más rápido crecimiento en el mercado de acondicionadores de aire de ventana a medida que las compras institucionales y basadas en proyectos se vuelven más visibles. Los promotores inmobiliarios residenciales, las autoridades de vivienda social y los programas de adquisición pública están comenzando a realizar pedidos más grandes de unidades conformes con los requisitos de eficiencia energética en lugar de dejar toda la decisión a los hogares individuales. La Oficina del Alcalde de Nueva York y la NYCHA anunciaron un compromiso de 38,4 millones USD en 2026 para instalar unidades de bomba de calor de ventana, y el programa ya había avanzado a una etapa de adquisición de varios miles de unidades con proveedores designados. Ese proyecto es importante porque proporciona al mercado de acondicionadores de aire de ventana una plantilla institucional visible que podría replicarse en otros sistemas de vivienda donde la electrificación y la calefacción y refrigeración eficientes a nivel de habitación son objetivos de política. El cambio hacia el B2B puede reducir los márgenes por unidad en comparación con las ventas minoristas, pero favorece a los fabricantes que pueden gestionar la escala, el cumplimiento y el suministro confiable para grandes licitaciones.

Análisis Geográfico

América del Norte sigue siendo una parte central del mercado de acondicionadores de aire de ventana porque la región tiene una gran base instalada de acondicionadores de aire de habitación residenciales y un perfil de demanda fuertemente orientado hacia la actividad de reemplazo. La actualización de eficiencia del DOE de 2026 está ahora dando forma al comportamiento del canal, ya que los minoristas están alejándose del stock antiguo y orientándose hacia modelos inverter inteligentes que cumplen con la línea base de rendimiento revisada. Esto convierte a América del Norte en un grupo de ingresos menos volátil pero aún importante para los proveedores que pueden atender la demanda de reemplazo premium de manera más eficiente, con controles digitales y posicionamiento de menor ruido. América del Sur sigue un camino más orientado a la asequibilidad, donde la urbanización y las crecientes necesidades de refrigeración de los hogares de clase media emergente mantienen relevante al mercado de acondicionadores de aire de ventana en entornos que todavía priorizan una instalación más sencilla y precios accesibles.

Europa muestra un perfil de crecimiento más bajo en el mercado de acondicionadores de aire de ventana porque los sistemas split y las bombas de calor están más favorecidos estructuralmente en muchos países de mayores ingresos. Al mismo tiempo, las unidades montadas en ventana también enfrentan restricciones visuales y de códigos de construcción. Las olas de calor en el sur de Europa todavía crean demanda estacional, pero la región no muestra la misma profundidad de primera compra que Asia-Pacífico. El marco actualizado de gases fluorados de la UE de 2026 añade otra capa de cambio, ya que los productos heredados de mayor PCG enfrentan un entorno de cumplimiento más estricto y las alternativas de bajo PCG se vuelven más relevantes en los casos de uso restantes. En Oriente Medio y África, el mercado de acondicionadores de aire de ventana muestra un contraste más marcado entre un mayor crecimiento en la actividad de construcción del Golfo y una menor demanda base en partes del África Subsahariana, donde la asequibilidad y la infraestructura todavía limitan la conversión.

Asia-Pacífico lideró el mercado de acondicionadores de aire de ventana con una participación de mercado del 41,3% en 2025 y se espera que crezca a una CAGR del 5,23% hasta 2031, convirtiéndola en el mercado regional tanto más grande como de más rápido crecimiento. India sigue siendo el motor de crecimiento más importante de esta región porque la baja penetración de acondicionadores de aire, la vivienda compacta y la sensibilidad al precio juntas respaldan una demanda sostenida de primera compra para formatos de ventana. China contribuye a través de un patrón mixto, con algunas ciudades costeras ya en una fase de reemplazo más madura. Al mismo tiempo, las áreas del interior todavía ofrecen espacio para la nueva adopción de hogares a precios de mercado masivo. Japón y Corea del Sur ofrecen un potencial de crecimiento en volumen más limitado porque los sistemas split desempeñan un papel más fuerte allí, pero la vivienda multifamiliar más antigua todavía ofrece oportunidades seleccionadas para instalaciones de ventana. El Sudeste Asiático continúa fortaleciendo su posición en el mercado de acondicionadores de aire de ventana, ya que el denso desarrollo urbano, el aumento de los ingresos disponibles y las tasas de penetración todavía bajas crean una base constante para las ventas de unidades. Los lanzamientos de productos en 2026 también muestran que las empresas están diseñando más directamente para las necesidades urbanas indias y asiáticas, incluidas unidades de ventana premium con filtración de aire mejorada y modelos para habitaciones compactas, en lugar de simplemente adaptar productos occidentales más tarde.

Panorama Competitivo

El mercado de acondicionadores de aire de ventana sigue siendo moderadamente fragmentado, con grandes fabricantes de equipos originales (OEM) chinos como Midea, Haier, Gree, Hisense y TCL representando la mayor parte del volumen. Al mismo tiempo, las marcas regionales y los proveedores enfocados en tecnología continúan manteniendo posiciones significativas en geografías seleccionadas. Esta estructura refleja escala en compresores, fabricación y abastecimiento. Sin embargo, no produce un resultado de ganador único porque la relevancia de la marca todavía depende del cumplimiento local, la distribución estacional y la mezcla de modelos. El mercado, por tanto, apoya tanto a los actores de volumen global como a las marcas localmente fuertes que adaptan los productos a las condiciones de la red eléctrica, los tamaños de habitación y las normas de eficiencia locales. La competencia en el mercado de acondicionadores de aire de ventana está siendo moldeada cada vez más por quién puede combinar asequibilidad con mejores calificaciones, operación más silenciosa y usabilidad digital, en lugar de por quién puede ofrecer el precio de etiqueta más bajo.

Un movimiento estratégico importante provino de la adquisición pública, ya que la Ciudad de Nueva York y la NYCHA comprometieron 38,4 millones USD en 2026 para el despliegue de bombas de calor de ventana y nombraron a Midea y Gradient Comfort como proveedores bajo el programa Clean Heat for All. Esa decisión es importante porque desplaza parte de la narrativa del mercado de acondicionadores de aire de ventana desde las ventas minoristas de un solo electrodoméstico hacia la adquisición a escala de edificio, donde el rendimiento, la electrificación y la facilidad de instalación se evalúan conjuntamente. Gradient fortaleció aún más esa posición al lanzar Gradient Nexus en febrero de 2026, una plataforma de gestión de flotas y control inteligente de energía para despliegues de bombas de calor de ventana en edificios multifamiliares, y la empresa indicó que las pruebas beta lograron una reducción del 25% en el consumo de energía. LG también amplió su compromiso con el HVAC en 2026 a través de un mayor gasto de capital, un nuevo centro de desarrollo de productos y una tercera fábrica de acondicionadores de aire en India, lo que muestra que las grandes empresas de electrodomésticos todavía ven espacio para crecer a través de la escala localizada y el desarrollo de productos. Blue Star adoptó un enfoque similar de defensa del mercado al lanzar 125 nuevos modelos de acondicionadores de aire de habitación para el verano de 2026, incluidos acondicionadores de aire de ventana alineados con el marco BEE actualizado.

Estos movimientos muestran que la competencia en el mercado de acondicionadores de aire de ventana no se limita únicamente a la capacidad de hardware, porque el software, el momento del cumplimiento y el acceso al canal institucional se están volviendo más importantes. Las características inteligentes y la gestión de energía ahora ayudan a las marcas a responder a las principales objeciones que empujan a algunos hogares hacia los sistemas split, especialmente en lo que respecta al uso de energía, la comodidad y la funcionalidad durante todo el año. El tratamiento del aire y el confort premium de habitación también se están convirtiendo en diferenciadores significativos, como se vio en el lanzamiento de la serie Ryohu de Sharp en India en 2026. Las empresas mejor posicionadas en el mercado de acondicionadores de aire de ventana son, por tanto, aquellas que pueden atender tanto la demanda minorista masiva como la creciente demanda basada en proyectos sin perder la disciplina de precios. Al mismo tiempo, la categoría todavía enfrenta riesgo de sustitución en los segmentos urbanos más ricos, por lo que la competitividad sostenida dependerá de si los proveedores continúan mejorando los niveles de ruido, los controles digitales y la eficiencia mientras protegen la propuesta de valor central que hizo que el formato fuera duradero en primer lugar.

Líderes de la Industria de Acondicionadores de Aire de Ventana (AC)

-

Midea Group Co., Ltd.

-

LG Electronics Inc.

-

Haier Smart Home Co., Ltd.

-

Whirlpool Corporation

-

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Blue Star Limited lanzó 125 nuevos modelos de Acondicionadores de Aire de Habitación para el Verano de 2026, incluidos acondicionadores de aire inverter, de velocidad fija y de ventana, todos conformes con las nuevas normas BEE vigentes desde el 1 de enero de 2026. El portafolio introdujo la serie premium "Iconia" en acabado Midnight Silver, dirigida al segmento residencial aspiracional.

- Marzo de 2026: LG Electronics reveló un gasto de capital de 2026 de más de 2.800 millones USD, 4,045 billones KRW, incluido un aumento interanual del 141% en la inversión en HVAC hasta 394.600 millones KRW. Un nuevo centro de desarrollo de productos y la tercera fábrica de acondicionadores de aire de LG en India están programados para abrir en Sri City y cerca de Noida en el segundo semestre de 2026, apoyando tanto la demanda doméstica como la de exportación.

- Febrero de 2026: La Oficina del Alcalde de la Ciudad de Nueva York y la NYCHA anunciaron una inversión de 38,4 millones USD para instalar bombas de calor de ventana en Beach 41st Street Houses, atendiendo a 712 hogares. La iniciativa Clean Heat for All tiene como objetivo instalar 30.000 unidades de bomba de calor de ventana en las propiedades de la NYCHA. Los datos piloto de Woodside Houses mostraron un 86% menos de uso de energía para calefacción de espacios y una reducción del 50% en los costos de calefacción. La NYCHA ha adquirido 5.000 unidades hasta la fecha.

- Febrero de 2026: Gradient Comfort lanzó Gradient Nexus, una plataforma de software de gestión de flotas y control inteligente de energía para despliegues de bombas de calor de ventana en edificios multifamiliares. Las pruebas beta lograron una reducción del 25% en el consumo de energía. La plataforma está desplegada en más de 200 unidades residenciales en Boston, Detroit y Washington D.C.

Alcance del Informe Global del Mercado de Acondicionadores de Aire de Ventana (AC)

Este informe cubre el mercado global de acondicionadores de aire de ventana y examina la demanda en compras de reemplazo y adopción por primera vez. Estudia la categoría como sistemas de refrigeración de habitación autónomos instalados en aberturas de ventanas, incluidos formatos estándar, inteligente, inverter y otros montados en ventana. El análisis revisa el tamaño del mercado, las perspectivas de crecimiento, los principales impulsores de la demanda, el posicionamiento competitivo, las tendencias de los canales, los cambios tecnológicos y el rendimiento regional para el período de pronóstico.

El Mercado Global de Acondicionadores de Aire de Ventana (AC) está Segmentado por Tipo de Producto (Estándar, Inteligente, Inverter, Porttil y de Pared Pasante), Capacidad (Por debajo de 5.000 BTU, 5.000 a 8.000 BTU y Otros), Tecnología (Inverter y No Inverter), Usuario Final (Residencial y Comercial), Canal de Distribución (B2B/Directo y B2C/Minorista) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado están en Valor (USD).

| Unidades de Ventana Estándar |

| Unidades de Ventana Inteligentes |

| Unidades de Ventana Inverter |

| Sistemas Portátiles Montados en Ventana |

| Modelos de Pared Pasante |

| Por debajo de 5.000 BTU |

| 5.000 a 8.000 BTU |

| 9.000 a 12.000 BTU |

| 13.000 a 16.000 BTU |

| 17.000 a 20.000 BTU |

| Más de 20.000 BTU |

| Inverter |

| No Inverter |

| Residencial | |

| Comercial | Hostelería |

| Sanidad | |

| Comercio Minorista | |

| Oficinas Corporativas | |

| Instituciones Educativas | |

| Otras Aplicaciones Comerciales |

| B2B/Venta Directa de los Fabricantes | |

| Consumidores B2C/Minoristas | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | |

| En Línea | |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Unidades de Ventana Estándar | |

| Unidades de Ventana Inteligentes | ||

| Unidades de Ventana Inverter | ||

| Sistemas Portátiles Montados en Ventana | ||

| Modelos de Pared Pasante | ||

| Por Capacidad | Por debajo de 5.000 BTU | |

| 5.000 a 8.000 BTU | ||

| 9.000 a 12.000 BTU | ||

| 13.000 a 16.000 BTU | ||

| 17.000 a 20.000 BTU | ||

| Más de 20.000 BTU | ||

| Por Tecnología | Inverter | |

| No Inverter | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería | |

| Sanidad | ||

| Comercio Minorista | ||

| Oficinas Corporativas | ||

| Instituciones Educativas | ||

| Otras Aplicaciones Comerciales | ||

| Por Canal de Distribución | B2B/Venta Directa de los Fabricantes | |

| Consumidores B2C/Minoristas | Tiendas Multimarca | |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Región | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acondicionadores de aire de ventana?

El tamaño del mercado de acondicionadores de aire de ventana se situó en 20,22 mil millones USD en 2025, alcanzó 20,93 mil millones USD en 2026 y se espera que llegue a 25,24 mil millones USD en 2031 a una CAGR del 3,81%.

¿Qué región lidera la demanda global de acondicionadores de aire de ventana?

Asia-Pacífico lidera el mercado de acondicionadores de aire de ventana con una participación de ingresos del 41,3% en 2025 y también es la región de más rápido crecimiento, con una CAGR proyectada del 5,23% hasta 2031.

¿Por qué los acondicionadores de aire de ventana siguen siendo relevantes cuando los sistemas split están creciendo?

La categoría sigue siendo relevante porque se adapta a viviendas compactas, unidades de alquiler y compras orientadas al presupuesto donde los compradores valoran el menor costo inicial, la instalación más rápida y el servicio más sencillo.

¿Qué segmento de producto está creciendo más rápido?

Las unidades de ventana inteligentes son el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 4,89% hasta 2031, ya que las marcas combinan conectividad con mejoras de eficiencia basadas en inverter.

¿Qué tendencia tecnológica está cambiando más la competencia de productos?

El cambio más fuerte es hacia la tecnología inverter, que se proyecta que crecerá a una CAGR del 5,11% hasta 2031 a medida que los cambios de eficiencia relacionados con BEE, DOE y ENERGY STAR elevan el estándar de rendimiento.

¿Cómo están afectando los compradores institucionales a la demanda futura?

La adquisición institucional se está volviendo más importante a través de licitaciones directas y programas de vivienda social, con la iniciativa de bombas de calor de ventana de la NYCHA en 2026 mostrando cómo los grandes pedidos pueden crear un nuevo canal de crecimiento más allá del comercio minorista.

Última actualización de la página el: