Tamanho e Participação do Mercado de Ar-Condicionado de Janela (AC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

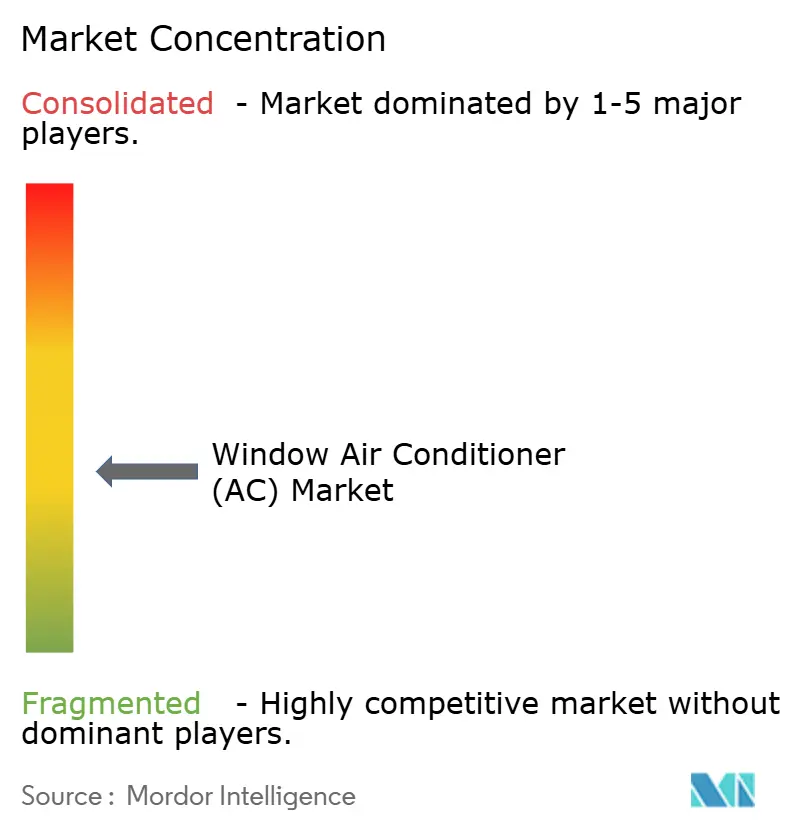

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ar-Condicionado de Janela (AC) por Mordor Intelligence

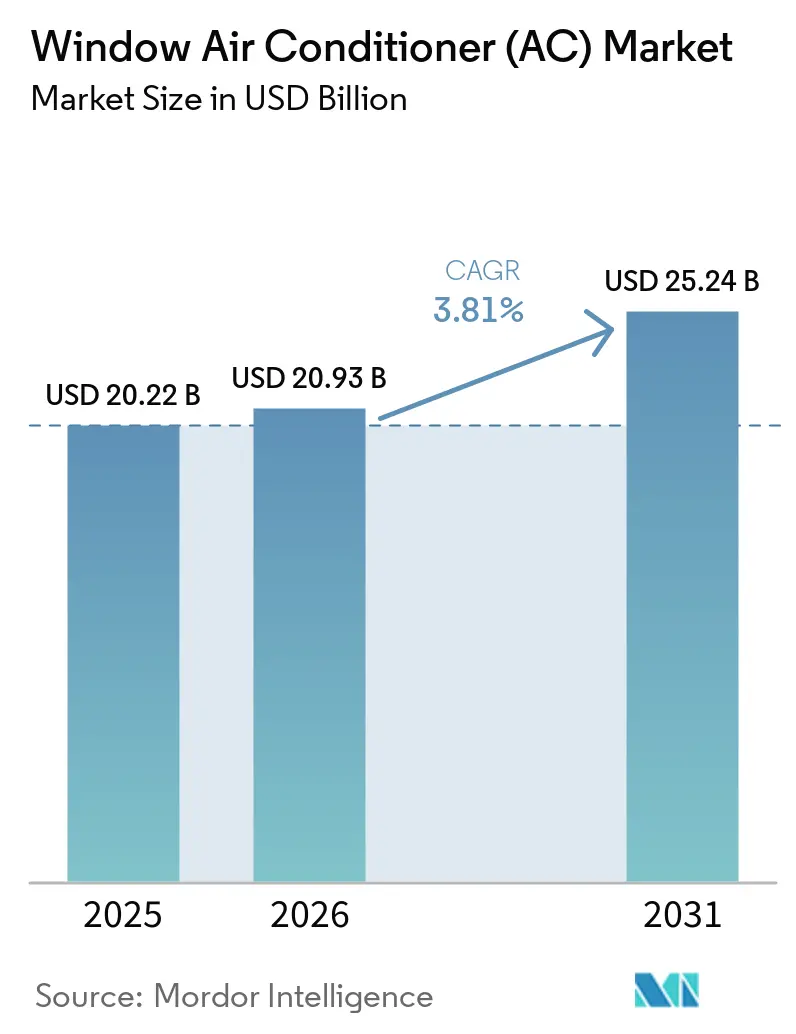

O tamanho do mercado de ar-condicionado de janela foi avaliado em 20,22 bilhões de USD em 2025 e estima-se que cresça de 20,93 bilhões de USD em 2026 para atingir 25,24 bilhões de USD até 2031, a um CAGR de 3,81% durante o período de previsão 2026-2031. O crescimento continua a se apoiar no modelo de instalação simples do produto, pois a unidade combina o sistema de refrigeração completo em um único gabinete e se encaixa em espaços onde dutos, perfurações em paredes e a instalação de compressores externos são difíceis ou onerosos. A demanda no mercado de ar-condicionado de janela é sustentada por primeiras compras domésticas em economias emergentes e pela demanda de substituição em países maduros, onde unidades de refrigeração de ambiente mais antigas estão se aproximando do fim de sua vida útil normal. O aumento do calor no verão também mantém a urgência de compra elevada, e a Agência Internacional de Energia associou cada aumento de 1°C nas temperaturas externas da Índia a quase 7 gigawatts de demanda adicional de pico de eletricidade, o que sustenta a adoção contínua de ar-condicionado de ambiente e atualizações de eficiência [1]Agência Internacional de Energia, "Refrigeração," Agência Internacional de Energia, iea.org. As mudanças regulatórias estão encurtando o ciclo de substituição porque o Departamento de Energia dos Estados Unidos atualizou os padrões de eficiência para ar-condicionados de ambiente para unidades fabricadas ou importadas a partir de 26 de maio de 2026, e as normas BEE de 2026 da Índia também impulsionaram a renovação de portfólios entre as marcas. Mesmo com a crescente concorrência dos sistemas split em residências urbanas de maior renda, o mercado de ar-condicionado de janela mantém um papel duradouro em habitações compactas, unidades de aluguel e compras orientadas pelo orçamento, onde a velocidade de instalação e o menor custo inicial ainda são mais relevantes.

Principais Conclusões do Relatório

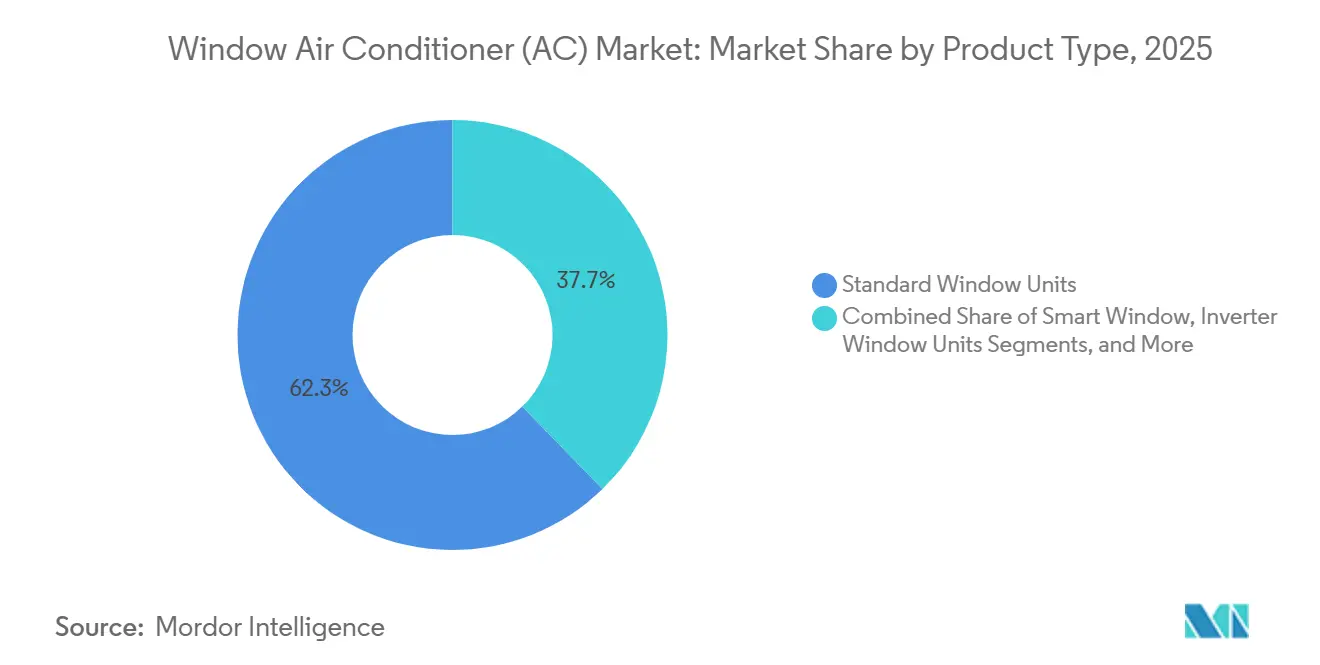

- Por tipo de produto, as unidades de janela padrão representaram 62,3% da receita no mercado de ar-condicionado de janela em 2025, enquanto as unidades de janela inteligentes devem crescer a um CAGR de 4,89% até 2031.

- Por capacidade, a faixa de 5.000 a 8.000 BTU representou 58,1% da receita em 2025 no mercado de ar-condicionado de janela, enquanto a faixa acima de 20.000 BTU deve crescer a um CAGR de 4,54% até 2031.

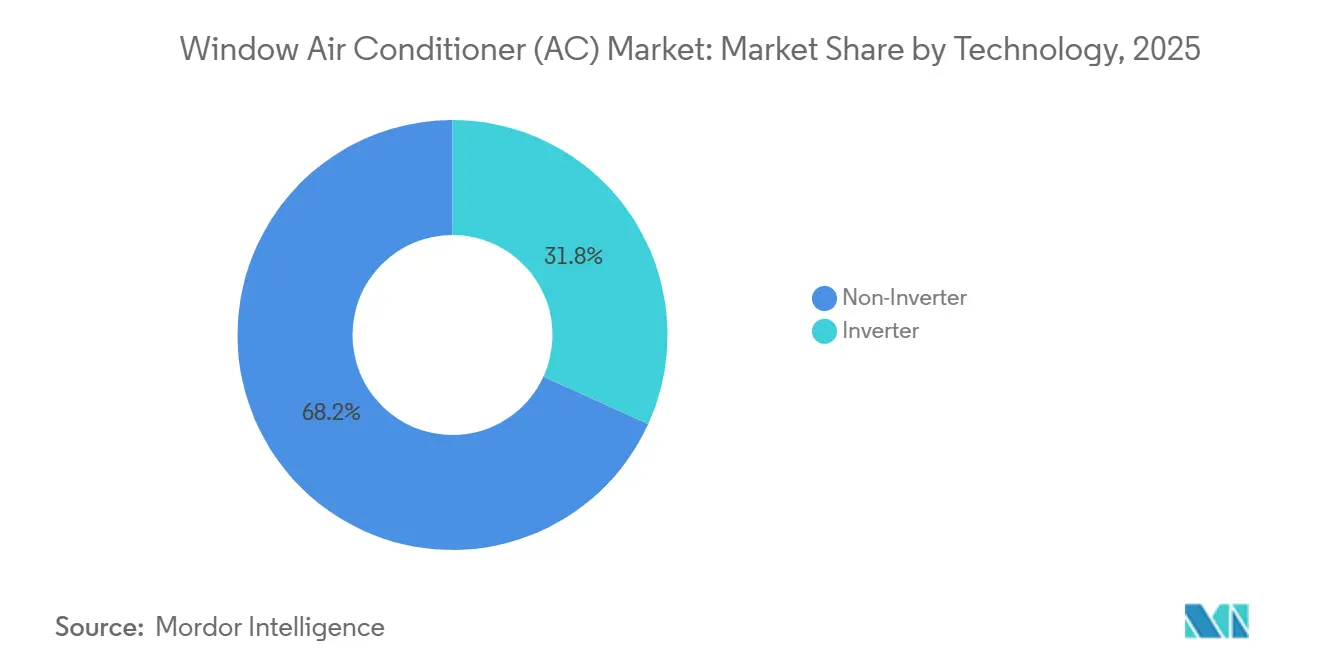

- Por tecnologia, as unidades não-inverter capturaram 68,2% da participação do mercado de ar-condicionado de janela em 2025, enquanto as unidades inverter devem registrar o maior CAGR de 5,11% até 2031.

- Por usuário final, os usuários residenciais representaram 72,1% da receita no mercado de ar-condicionado de janela em 2025, enquanto os usuários comerciais devem crescer a um CAGR de 4,48% até 2031.

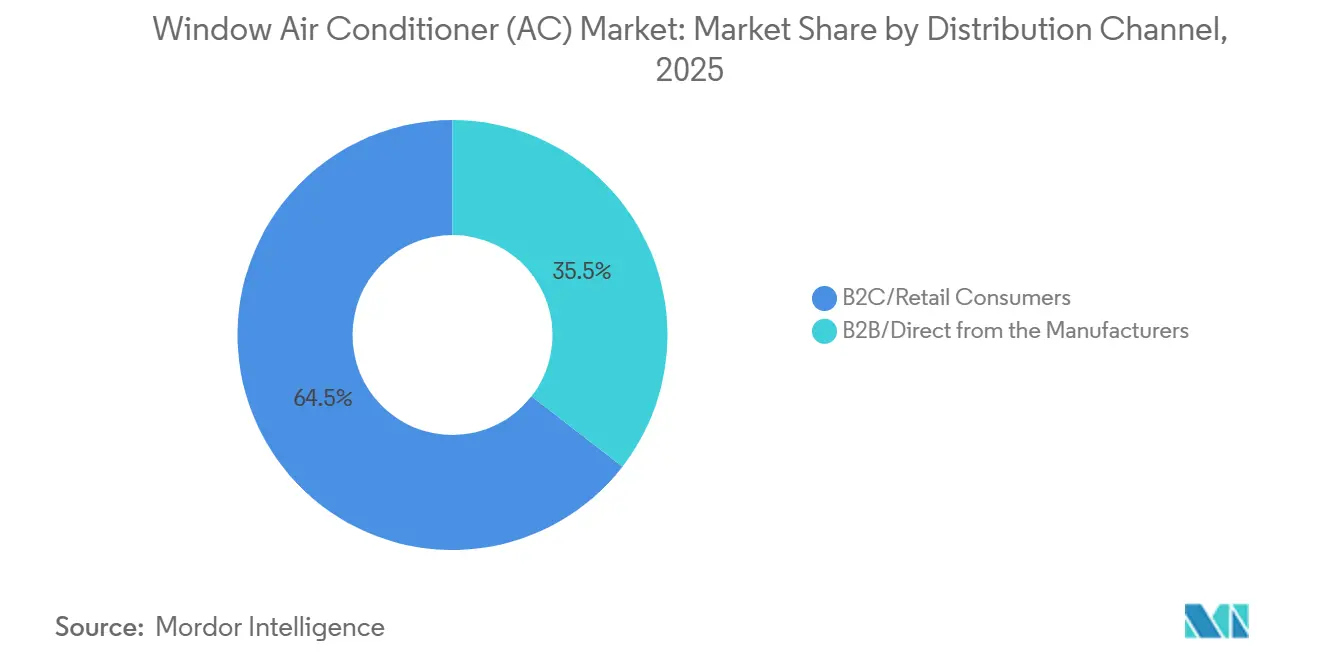

- Por canal de distribuição, os consumidores B2C e varejo representaram 64,5% da receita em 2025 no mercado de ar-condicionado de janela, enquanto os canais B2B e direto do fabricante devem se expandir a um CAGR de 4,15% até 2031.

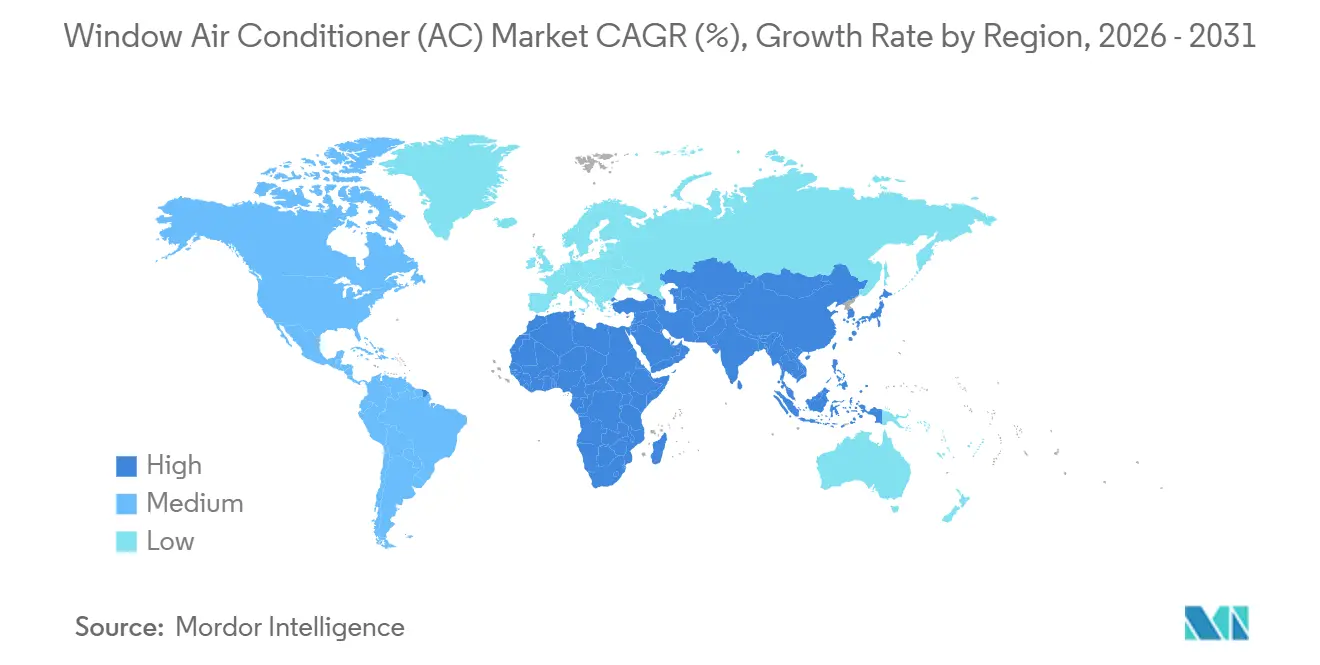

- Por geografia, a Ásia-Pacífico representou 41,3% do tamanho do mercado de ar-condicionado de janela em 2025 e deve se expandir a um CAGR de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ar-Condicionado de Janela (AC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Estresse Térmico e Estações de Refrigeração Mais Longas | +1.0% | Global, concentrado no Sul da Ásia, MENA, África Subsaariana e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Demanda de Substituição de Estoque Envelhecido de Refrigeração de Ambiente | +0.7% | América do Norte, Índia, China e Japão | Médio prazo (2-4 anos) |

| Padrões de Eficiência Energética Impulsionando Atualizações Tecnológicas | +0.5% | América do Norte, Índia e Europa | Médio prazo (2-4 anos) |

| Habitação Urbana com Espaço Limitado Favorecendo Ar-Condicionados de Janela | +0.4% | Índia, Sudeste Asiático, América do Norte e África Ocidental | Longo prazo (≥ 4 anos) |

| Transição para Refrigerantes de Baixo GWP Desbloqueando Substituições Premium | +0.3% | América do Norte, Europa, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Demanda de Habitação para Aluguel e Ocupação Temporária | +0.2% | América do Norte, Europa Ocidental e Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Estresse Térmico e Estações de Refrigeração Mais Longas

O mercado de ar-condicionado de janela está se beneficiando de uma demanda de refrigeração mais forte à medida que os períodos de altas temperaturas se tornam mais frequentes em vários grandes centros populacionais. Delhi e áreas próximas registraram temperaturas externas de pico de 46°C em 2026, o que manteve a demanda por refrigeração de ambiente elevada e aumentou a urgência em torno das compras sazonais. A Agência Internacional de Energia afirmou que cada aumento de 1°C nas temperaturas externas da Índia adiciona quase 7 gigawatts à demanda de pico de eletricidade, ressaltando como a intensidade do calor e a demanda por refrigeração agora se movem juntas. Estações de refrigeração ativas mais longas também fortalecem o argumento para a compra de ar-condicionados de ambiente, pois mais meses de uso encurtam o período de retorno efetivo para muitas residências. Esse padrão sustenta o mercado de ar-condicionado de janela porque a categoria permanece bem posicionada para a demanda de primeira compra, onde menores custos iniciais e configuração mais rápida são importantes. Também fortalece a futura demanda de substituição à medida que novos compradores entram em ciclos de atualização posteriores e migram para unidades com melhores classificações.

Demanda de Substituição de Estoque Envelhecido de Refrigeração de Ambiente

O mercado de ar-condicionado de janela também é sustentado pela demanda de substituição em países maduros com grandes frotas existentes de refrigeração de ambiente. Nos Estados Unidos, os padrões revisados do Departamento de Energia para ar-condicionados de ambiente entraram em vigor para unidades fabricadas ou importadas a partir de 26 de maio de 2026, acelerando o afastamento de estoques mais antigos e não conformes [2]Departamento de Energia dos EUA, "Ar-Condicionados de Ambiente," Energy.gov, energy.gov. Isso está deslocando a demanda de simples compras de substituição para modelos que também oferecem melhor desempenho energético e controles atualizados. Na Índia, os lançamentos de modelos de 2026 foram igualmente vinculados a novos ciclos de conformidade e atualizações sazonais de portfólio dos principais fornecedores. Como resultado, a demanda de substituição não apenas preserva o volume de vendas no mercado de ar-condicionado de janela, mas também eleva a especificação técnica média da categoria. Isso favorece as marcas que conseguem adaptar produtos a tamanhos de ambiente locais, condições de tensão elétrica e limites de eficiência simultaneamente.

Padrões de Eficiência Energética Impulsionando Atualizações Tecnológicas

O mercado de ar-condicionado de janela está migrando para modelos de maior eficiência mais rapidamente porque as regulamentações estão alterando a economia dos produtos nos principais mercados. O Departamento de Energia dos Estados Unidos atualizou os requisitos de CEER em 2026, e o ENERGY STAR também revisou as especificações para ar-condicionados de ambiente para se alinhar com a nova linha de base federal. Na Índia, as normas revisadas de classificação de estrelas BEE entraram em vigor em 1º de janeiro de 2026, e as principais marcas introduziram novas linhas de produtos que cumprem o quadro atualizado. A GE Appliances comercializou um ar-condicionado de janela inteligente inverter Profile com classificação CEER de 15 e uma vantagem de eficiência de 37% sobre o mínimo atual do DOE para sua classe, demonstrando como os benchmarks de desempenho estão aumentando. Isso está ampliando a lacuna entre os produtos legados de velocidade fixa e os novos lançamentos que combinam eficiência, conectividade e operação mais silenciosa. O mercado de ar-condicionado de janela está, portanto, migrando para a comparação de custo do ciclo de vida em vez de apenas a comparação simples de preço inicial.

Habitação Urbana com Espaço Limitado Favorecendo Ar-Condicionados de Janela

O mercado de ar-condicionado de janela mantém uma vantagem estrutural em habitações urbanas densas, onde os layouts dos edifícios tornam a instalação de sistemas split mais difícil ou mais cara. Isso continua relevante na Índia e em partes do Sudeste Asiático, onde habitações de concreto de vários andares se expandiram e onde a colocação de unidades externas individuais pode ser difícil para os inquilinos. O formato de janela também atende às necessidades de compradores que desejam trabalho de construção mínimo, configuração mais rápida e manutenção mais simples após a instalação. Os lançamentos de produtos em 2026 mostram que os fornecedores ainda estão projetando especificamente para residências urbanas compactas, incluindo modelos inverter menores e unidades de janela premium com recursos adicionais. Isso sustenta o mercado de ar-condicionado de janela porque habitação compacta e sensibilidade ao orçamento frequentemente coexistem, mantendo a categoria competitiva mesmo com o aumento gradual das rendas. Também preserva a futura demanda de substituição quando essas residências entrarem em ciclos normais de atualização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Sistemas Split, Portáteis e Sistemas Centrais de HVAC | -0.6% | Global, mais aguda no Leste Asiático, Europa urbana e segmentos afluentes da América do Norte | Curto prazo (≤ 2 anos) |

| Alta Sensibilidade ao Ruído e Estética em Residências Urbanas | -0.2% | Mercados urbanos na América do Norte, Europa Ocidental e Leste Asiático | Médio prazo (2-4 anos) |

| Instabilidade da Rede Elétrica e Flutuação de Tensão em Mercados Emergentes | -0.3% | África Subsaariana, Sul da Ásia e partes do MENA | Longo prazo (≥ 4 anos) |

| Restrições de Retrofit em Caixilhos de Janelas Mais Antigos e Códigos de Construção | -0.2% | América do Norte, Europa Ocidental e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Sistemas Split, Portáteis e Sistemas Centrais de HVAC

A principal restrição ao mercado de ar-condicionado de janela continua sendo a pressão de outros formatos de refrigeração que atraem diferentes prioridades dos compradores. Os sistemas split continuam a atrair residências urbanas de maior renda que valorizam mais o menor ruído e uma aparência interna mais limpa do que a facilidade de instalação. As unidades portáteis também criam pressão na extremidade de baixo comprometimento da categoria, e o Registro Federal dos EUA publicou uma proposta em 2025 para retirar os ar-condicionados portáteis da categoria de produtos cobertos pela EPCA, se finalizada [3]Registro Federal, "Programa de Conservação de Energia para Produtos de Consumo, Ar-Condicionados Portáteis," Registro Federal, federalregister.gov. Isso deixa o mercado de ar-condicionado de janela competindo com melhor estética na extremidade premium e maior mobilidade na extremidade de valor. Os fabricantes estão respondendo com controles inverter, conectividade inteligente, melhor desempenho energético e operação mais silenciosa para proteger a relevância da categoria. Mesmo assim, a categoria continua a enfrentar risco de substituição em mercados urbanos, onde o aumento das rendas torna os formatos alternativos mais fáceis de adotar.

Instabilidade da Rede Elétrica e Flutuação de Tensão em Mercados Emergentes

A instabilidade da rede elétrica continua sendo uma restrição significativa ao mercado de ar-condicionado de janela em várias regiões em desenvolvimento altamente promissoras. Em partes da África Subsaariana e do Sul da Ásia, as residências frequentemente tomam decisões de refrigeração com base em padrões de interrupção, disponibilidade de energia de backup e tolerância de tensão, e não apenas na eficiência energética. Isso enfraquece a vantagem operacional das unidades inverter, porque esses modelos têm melhor desempenho em condições de energia mais estáveis. Os fabricantes estão, portanto, adicionando reinicialização automática, proteção contra surtos e faixas de operação de tensão mais amplas aos produtos destinados a esses mercados. Embora esses recursos melhorem a usabilidade, eles também adicionam pressão de custo em faixas de demanda que permanecem altamente sensíveis ao preço. O resultado é uma conversão mais lenta da demanda latente em vendas reais de unidades em algumas regiões que, de outra forma, oferecem o maior potencial de expansão do mercado de ar-condicionado de janela.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conectividade Inteligente Avança em um Mercado de Unidades Padrão

As unidades de janela padrão representaram 62,3% da receita do segmento de tipo de produto em 2025, conferindo-lhes a maior participação no mercado de ar-condicionado de janela, pois a base instalada na Índia, China e América do Norte ainda se inclina fortemente para substituições convencionais de ar-condicionado de ambiente. Essa participação líder reflete escala e familiaridade mais do que estagnação técnica, porque muitas unidades básicas ainda estão sendo renovadas com melhor desempenho energético e sistemas de controle atualizados. As mudanças regulatórias nos Estados Unidos e na Índia estão gradualmente elevando o piso técnico mesmo para os modelos convencionais, o que significa que a categoria padrão está melhorando sem perder seu papel orientado pelo preço. Na prática, os compradores que antes escolhiam uma substituição básica agora têm maior probabilidade de receber uma unidade com melhores credenciais de conformidade, melhor gerenciamento de fluxo de ar ou controle digital simplificado. Isso ajuda a preservar a relevância das unidades padrão no setor de ar-condicionado de janela mesmo com a expansão dos subsegmentos premium.

As unidades de janela inteligentes devem crescer a um CAGR de 4,89% até 2031, tornando-as o subsegmento de produto de expansão mais rápida no mercado de ar-condicionado de janela, à medida que a conectividade passa de um recurso premium para uma expectativa de nível médio. A TCL destacou essa mudança em 2026 com um ar-condicionado de janela inverter inteligente certificado Matter que funciona com Alexa, Google Assistant e Apple HomeKit, mostrando como a interoperabilidade está se tornando parte do posicionamento de produto convencional [4]TCL, "Informações do Produto de Ar-Condicionado de Janela Inverter Inteligente," TCL, tcl.com. A GE Appliances seguiu a mesma direção com um modelo inverter inteligente que combinou alta eficiência com controles conectados, o que mostra que os recursos inteligentes e inverter estão sendo lançados cada vez mais juntos, em vez de vendidos como atualizações separadas. A Sharp também ampliou a proposta de janela premium na Índia ao lançar a série Ryohu com purificação de ar ativa, que agrega valor relacionado à saúde além da capacidade de refrigeração. Os modelos de parede e as variantes portáteis montadas em janela ainda atendem a casos de uso mais restritos. Ainda assim, seus papéis permanecem menores do que a grande base instalada padrão e o segmento inteligente em crescimento no mercado de ar-condicionado de janela.

Por Capacidade: BTU de Faixa Média Ancora o Volume, Faixas de Alta Capacidade Ganham Tração Comercial

A faixa de 5.000 a 8.000 BTU representou 58,1% da receita do segmento de capacidade em 2025, tornando-a a âncora de maior volume no mercado de ar-condicionado de janela, pois corresponde aos tamanhos comuns de ambiente em apartamentos e residências urbanas menores. Essa faixa atende a um amplo conjunto de casos de uso residencial, especialmente onde os compradores desejam a menor capacidade viável que ainda consiga refrigerar quartos, salas de estar compactas e pequenos escritórios. Sua força também reflete a forte exposição do mercado de ar-condicionado de janela à demanda de primeira compra, onde a acessibilidade tende a superar o superdimensionamento para um resfriamento mais rápido. As unidades de faixa média, portanto, continuam a manter o centro de massa da categoria, mesmo enquanto recursos de maior eficiência e controle inteligente migram para essas faixas. O resultado é uma retenção de volume estável no núcleo do setor de ar-condicionado de janela enquanto o valor técnico aumenta ao seu redor.

A faixa acima de 20.000 BTU deve crescer a um CAGR de 4,54% até 2031, tornando-a a faixa de capacidade de crescimento mais rápido no mercado de ar-condicionado de janela, à medida que mais locais comerciais adotam refrigeração de ambiente de alta potência para zonas específicas. Pontos de venda, corredores de hotéis, salas de espera e outros espaços comerciais leves frequentemente preferem uma única unidade de janela maior a várias instalações menores quando uma extensão de HVAC central é cara ou disruptiva. O crescimento na faixa de 9.000 a 12.000 BTU também permanece importante, pois atende a residências que estão atualizando as expectativas de tamanho de ambiente e migrando de equivalentes menores de uma tonelada para maior capacidade de refrigeração. As faixas de menor capacidade ainda têm um papel em ambientes muito compactos, mas permanecem limitadas em contribuição de receita e têm uma faixa de aplicação mais estreita. As regras de eficiência dos Estados Unidos também são relevantes aqui, porque os limites de CEER aumentam por classe de capacidade e incentivam as empresas a substituir unidades grandes mais antigas por sucessoras conformes, em vez de continuar operando equipamentos desatualizados.

Por Tecnologia: Mandatos de Eficiência Impulsionam a Transição para Inverter

A tecnologia não-inverter representou 68,2% da receita em 2025, indicando que o mercado de ar-condicionado de janela ainda dependia fortemente da base instalada de produtos de velocidade fixa. Essa participação reflete a estrutura legada da categoria mais do que a direção do desenvolvimento atual de produtos, porque as novas regras de conformidade estão aumentando a pressão sobre os projetos de menor eficiência. Em mercados sensíveis ao preço, as unidades não-inverter continuam a atrair compradores que priorizam menores custos iniciais de compra e padrões de manutenção mais simples. Mesmo assim, a lacuna técnica entre os modelos de velocidade fixa conformes e as novas opções inverter está se tornando mais fácil de perceber pelos consumidores, à medida que as marcas enfatizam menores custos operacionais e classificações mais fortes. Isso mantém as unidades não-inverter com grande volume hoje, mas também as deixa expostas a uma mudança de mix mais rápida ao longo do período de previsão no mercado de ar-condicionado de janela.

As unidades inverter devem se expandir a um CAGR de 5,11% até 2031, tornando-as o tipo de tecnologia de crescimento mais rápido no mercado de ar-condicionado de janela, à medida que as regulamentações e os custos operacionais dos consumidores começam a se alinhar. A TCL afirmou que seu ar-condicionado de janela inverter inteligente de 8.000 BTU pode proporcionar até 49% de economia nos custos de energia em comparação com modelos de velocidade fixa comparáveis, enviando uma mensagem comercial clara para residências que enfrentam contas de eletricidade mais altas. A transição para inverter também está avançando em conjunto com programas de eficiência mais amplos, incluindo o quadro BEE revisado da Índia e o ambiente de padrões alinhados dos Estados Unidos, que cada vez mais favorecem projetos de melhor desempenho. Na prática, isso está deslocando o setor de ar-condicionado de janela de uma comparação legada baseada principalmente no preço de compra para uma comparação mais completa baseada no consumo de energia, controle de conforto e operação conectada. Com o tempo, a lacuna entre a adoção de inverter em sistemas split e a adoção de inverter no mercado de ar-condicionado de janela deve se estreitar, especialmente à medida que as marcas continuam a introduzir mais modelos conformes nas faixas de entrada e preço médio.

Por Usuário Final: Residencial Impulsiona o Volume, Segmentos Comerciais Diversificam o Mix de Receita

Os usuários residenciais representaram 72,1% da receita do segmento de usuário final em 2025, mantendo as residências como a clara base de volume do mercado de ar-condicionado de janela, pois apartamentos compactos, unidades de aluguel e primeiras compras ainda dominam a demanda da categoria. Essa concentração é sustentada pela baixa complexidade de instalação do formato, que é adequada para inquilinos e proprietários que desejam refrigeração sem grandes alterações estruturais. A demanda residencial também é a parte do mercado de ar-condicionado de janela mais exposta ao estresse térmico, ao aumento da densidade urbana e à escolha de produtos orientada pela acessibilidade. Como resultado, as compras domésticas continuam a impulsionar o volume base da categoria, mesmo com as alternativas premium ganhando atenção em bairros de maior renda. O mesmo padrão sustenta a demanda recorrente de substituição porque grandes frotas domésticas instaladas eventualmente alimentam futuros ciclos de atualização para unidades com melhor classificação ou mais inteligentes.

Os usuários comerciais devem crescer a um CAGR de 4,48% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de ar-condicionado de janela, à medida que determinados ambientes de negócios buscam refrigeração em nível de zona com trabalho de retrofit limitado. As aplicações de hotelaria, saúde e varejo permanecem centrais porque esses locais frequentemente valorizam a instalação rápida e o controle individual de ambiente em detrimento de uma integração de sistema mais ampla. Os hotéis podem usar unidades de janela ou de parede em retrofits de quartos quando uma reforma completa do HVAC central custaria mais e causaria mais perturbação do que uma substituição direta no nível do ambiente. O crescimento na área de saúde também é notável em clínicas menores e alas de hospitais locais, onde a refrigeração separada pode apoiar a flexibilidade operacional e reduzir a complexidade de obras de construção mais amplas. Escritórios e locais de ensino adicionam demanda constante à medida que as instituições expandem a cobertura de refrigeração e cada vez mais preferem unidades com recursos de agendamento e conectividade que suportam o gerenciamento básico de energia.

Por Canal de Distribuição: Canais de Varejo Retêm a Maioria, Canais B2B Constroem Momentum Estrutural

Os consumidores B2C e varejo representaram 64,5% da receita do canal de distribuição em 2025, tornando-os a maior rota para o mercado no mercado de ar-condicionado de janela, pois a maioria das compras ainda vem de residências e pequenos compradores comerciais. Essa participação reflete a importância contínua das redes de revendedores tradicionais, lojas de marcas e plataformas online multimarcas que facilitam a comparação de modelos antes do início da temporada de refrigeração. Os canais de varejo também permanecem importantes porque a reserva de instalação, o agendamento de entrega e as promoções sazonais ainda influenciam o momento final da compra nas categorias de ar-condicionado de ambiente. Na Índia, as listagens online para as linhas de modelos atuais tornaram a categoria mais acessível em cidades menores, onde lojas especializadas em ar-condicionado são menos densas. Isso mantém o varejo dominante, mesmo com os padrões de aquisição começando a se ampliar no mercado de ar-condicionado de janela mais amplo.

Os canais B2B e direto do fabricante devem crescer a um CAGR de 4,15% até 2031, tornando-os os caminhos de distribuição de crescimento mais rápido no mercado de ar-condicionado de janela, à medida que as compras institucionais e baseadas em projetos se tornam mais visíveis. Incorporadoras residenciais, autoridades de habitação social e programas de aquisição pública estão começando a fazer pedidos maiores de unidades conformes com eficiência energética, em vez de deixar toda a decisão para as residências individuais. A Prefeitura de Nova York e a NYCHA anunciaram um compromisso de 38,4 milhões de USD em 2026 para instalar unidades de bomba de calor de janela, e o programa já havia avançado para uma fase de aquisição de vários milhares de unidades com fornecedores designados. Esse projeto é importante porque fornece ao mercado de ar-condicionado de janela um modelo institucional visível que poderia ser replicado em outros sistemas habitacionais onde a eletrificação e a refrigeração e aquecimento eficientes em nível de ambiente são objetivos de política. A mudança para B2B pode reduzir as margens unitárias em comparação com as vendas no varejo, mas favorece os fabricantes que conseguem gerenciar escala, conformidade e fornecimento confiável para grandes licitações.

Análise Geográfica

A América do Norte continua sendo uma parte central do mercado de ar-condicionado de janela porque a região possui uma grande base instalada de ar-condicionados de ambiente residenciais e um perfil de demanda fortemente orientado para a atividade de substituição. A atualização de eficiência do DOE de 2026 está agora moldando o comportamento do canal, pois os varejistas estão se afastando dos estoques mais antigos e migrando para modelos inverter inteligentes que atendem à linha de base de desempenho revisada. Isso torna a América do Norte um pool de receita menos volátil, mas ainda importante para fornecedores que conseguem atender à demanda de substituição premium de forma mais eficiente, com controles digitais e posicionamento de menor ruído. A América do Sul segue um caminho mais orientado pela acessibilidade, onde a urbanização e as crescentes necessidades de refrigeração doméstica da classe média mantêm o mercado de ar-condicionado de janela relevante em ambientes que ainda priorizam instalação mais simples e preços acessíveis.

A Europa apresenta um perfil de crescimento mais baixo no mercado de ar-condicionado de janela porque os sistemas split e as bombas de calor são mais estruturalmente favorecidos em muitos países de maior renda. Ao mesmo tempo, as unidades montadas em janela também enfrentam restrições visuais e de código de construção. As ondas de calor no sul da Europa ainda criam demanda sazonal, mas a região não apresenta a mesma profundidade ampla de primeira compra que a Ásia-Pacífico. O quadro atualizado de F-Gas da UE de 2026 adiciona outra camada de mudança, pois os produtos legados de alto GWP enfrentam um ambiente de conformidade mais rígido e as alternativas de baixo GWP se tornam mais relevantes nos casos de uso restantes. No Oriente Médio e África, o mercado de ar-condicionado de janela mostra um contraste mais acentuado entre maior crescimento na atividade de construção do Golfo e menor demanda base em partes da África Subsaariana, onde a acessibilidade e a infraestrutura ainda limitam a conversão.

A Ásia-Pacífico liderou o mercado de ar-condicionado de janela com uma participação de mercado de 41,3% em 2025 e deve crescer a um CAGR de 5,23% até 2031, tornando-a tanto o maior quanto o mercado regional de crescimento mais rápido. A Índia continua sendo o motor de crescimento mais importante nessa região porque a baixa penetração de ar-condicionado, a habitação compacta e a sensibilidade ao preço juntas sustentam a demanda contínua de primeira compra para formatos de janela. A China contribui por meio de um padrão misto, com algumas cidades costeiras já em uma fase de substituição mais madura. Ao mesmo tempo, as áreas do interior ainda oferecem espaço para nova adoção doméstica em pontos de preço de mercado de massa. O Japão e a Coreia do Sul oferecem potencial de volume mais limitado porque os sistemas split desempenham um papel mais forte lá, mas as habitações multifamiliares mais antigas ainda oferecem oportunidades selecionadas para instalações de janela. O Sudeste Asiático continua a fortalecer sua posição no mercado de ar-condicionado de janela, pois o desenvolvimento urbano denso, o aumento da renda disponível e as taxas de penetração ainda baixas criam uma base constante para as vendas de unidades. Os lançamentos de produtos em 2026 também mostram que as empresas estão projetando mais diretamente para as necessidades urbanas indianas e asiáticas, incluindo unidades de janela premium com filtragem de ar aprimorada e modelos para ambientes compactos, em vez de simplesmente adaptar produtos ocidentais posteriormente.

Cenário Competitivo

O mercado de ar-condicionado de janela permanece moderadamente fragmentado, com grandes fabricantes originais chineses como Midea, Haier, Gree, Hisense e TCL respondendo pela maior parte do volume. Ao mesmo tempo, marcas regionais e fornecedores focados em tecnologia continuam a manter posições significativas em geografias selecionadas. Essa estrutura reflete escala em compressores, fabricação e fornecimento. No entanto, não produz um resultado de vencedor único porque a relevância da marca ainda depende de conformidade local, distribuição sazonal e mix de modelos. O mercado, portanto, suporta tanto players globais de volume quanto marcas localmente fortes que adaptam produtos às condições da rede elétrica, tamanhos de ambiente e regras de eficiência locais. A concorrência no mercado de ar-condicionado de janela é cada vez mais moldada por quem consegue combinar acessibilidade com melhores classificações, operação mais silenciosa e usabilidade digital, em vez de por quem pode oferecer o menor preço de etiqueta.

Um movimento estratégico importante veio das aquisições públicas, pois a Prefeitura de Nova York e a NYCHA comprometeram 38,4 milhões de USD em 2026 para um lançamento de bomba de calor de janela e nomearam Midea e Gradient Comfort como fornecedores no âmbito do programa Clean Heat for All. Essa decisão é importante porque desloca parte da narrativa do mercado de ar-condicionado de janela das vendas no varejo de um único eletrodoméstico para aquisições em escala de edifício, onde desempenho, eletrificação e facilidade de instalação são avaliados em conjunto. A Gradient fortaleceu ainda mais essa posição ao lançar o Gradient Nexus em fevereiro de 2026, uma plataforma de gerenciamento de frota e controle inteligente de energia para implantações de bombas de calor de janela em edifícios multifamiliares, e a empresa afirmou que os testes beta alcançaram uma redução de 25% no consumo de energia. A LG também expandiu seu compromisso com HVAC em 2026 por meio de maior capex, um novo centro de desenvolvimento de produtos e uma terceira fábrica de ar-condicionado na Índia, o que mostra que as grandes empresas de eletrodomésticos ainda veem espaço para crescer por meio de escala localizada e desenvolvimento de produtos. A Blue Star adotou uma abordagem semelhante de defesa de mercado ao lançar 125 novos modelos de ar-condicionado de ambiente para o Verão de 2026, incluindo ar-condicionados de janela alinhados com o quadro BEE atualizado.

Esses movimentos mostram que a concorrência no mercado de ar-condicionado de janela não se limita apenas à capacidade de hardware, porque software, timing de conformidade e acesso a canais institucionais estão se tornando mais importantes. Os recursos inteligentes e o gerenciamento de energia agora ajudam as marcas a responder às principais objeções que levam algumas residências a preferir sistemas split, especialmente em relação ao consumo de energia, conveniência e funcionalidade durante todo o ano. O tratamento de ar e o conforto premium de ambiente também estão se tornando diferenciadores significativos, como visto no lançamento da série Ryohu da Sharp em 2026 na Índia. As empresas mais bem posicionadas no mercado de ar-condicionado de janela são, portanto, aquelas que conseguem atender tanto à demanda de varejo em massa quanto à crescente demanda baseada em projetos sem perder a disciplina de preços. Ao mesmo tempo, a categoria ainda enfrenta risco de substituição em segmentos urbanos mais ricos, portanto, a competitividade sustentada dependerá de os fornecedores continuarem a melhorar os níveis de ruído, os controles digitais e a eficiência enquanto protegem a proposta de valor central que tornou o formato duradouro em primeiro lugar.

Líderes do Setor de Ar-Condicionado de Janela (AC)

-

Midea Group Co., Ltd.

-

LG Electronics Inc.

-

Haier Smart Home Co., Ltd.

-

Whirlpool Corporation

-

Carrier Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Blue Star Limited lançou 125 novos modelos de Ar-Condicionado de Ambiente para o Verão de 2026, incluindo ar-condicionados inverter, de velocidade fixa e de janela, todos em conformidade com os novos padrões BEE vigentes a partir de 1º de janeiro de 2026. O portfólio introduziu a série premium "Iconia" em acabamento Midnight Silver, voltada para o segmento residencial aspiracional.

- Março de 2026: A LG Electronics divulgou um capex de 2026 superior a 2,8 bilhões de USD, 4,045 trilhões de KRW, incluindo um aumento de 141% ano a ano no investimento em HVAC para 394,6 bilhões de KRW. Um novo centro de desenvolvimento de produtos e a terceira fábrica de ar-condicionado da LG na Índia estão programados para abrir em Sri City e próximo a Noida no segundo semestre de 2026, apoiando tanto a demanda doméstica quanto a de exportação.

- Fevereiro de 2026: O Gabinete do Prefeito de Nova York e a NYCHA anunciaram um investimento de 38,4 milhões de USD para instalar bombas de calor de janela no Beach 41st Street Houses, atendendo a 712 residências. A iniciativa Clean Heat for All visa instalar 30.000 unidades de bomba de calor de janela nas propriedades da NYCHA. Os dados piloto do Woodside Houses mostraram 86% menos consumo de energia para aquecimento de espaço e uma redução de 50% nos custos de aquecimento. A NYCHA adquiriu 5.000 unidades até o momento.

- Fevereiro de 2026: A Gradient Comfort lançou o Gradient Nexus, uma plataforma de software de gerenciamento de frota e controle inteligente de energia para implantações de bombas de calor de janela em edifícios multifamiliares. Os testes beta alcançaram uma redução de 25% no consumo de energia. A plataforma está implantada em mais de 200 unidades residenciais em Boston, Detroit e Washington, D.C.

Escopo do Relatório Global do Mercado de Ar-Condicionado de Janela (AC)

Este relatório abrange o mercado global de ar-condicionado de janela e examina a demanda em compras de substituição e adoção pela primeira vez. Ele estuda a categoria como sistemas de refrigeração de ambiente autônomos instalados em aberturas de janelas, incluindo formatos padrão, inteligente, inverter e formatos relacionados montados em janela. A análise analisa o tamanho do mercado, perspectivas de crescimento, principais impulsionadores de demanda, posicionamento competitivo, tendências de canal, mudanças tecnológicas e desempenho regional para o período de previsão.

O Mercado Global de Ar-Condicionado de Janela (AC) é Segmentado por Tipo de Produto (Padrão, Inteligente, Inverter, Portátil e De Parede), Capacidade (Abaixo de 5.000 BTU, 5.000 a 8.000 BTU e Outros), Tecnologia (Inverter e Não-Inverter), Usuário Final (Residencial e Comercial), Canal de Distribuição (B2B/Direto e B2C/Varejo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado estão em Valor (USD).

| Unidades de Janela Padrão |

| Unidades de Janela Inteligentes |

| Unidades de Janela Inverter |

| Sistemas Portáteis Montados em Janela |

| Modelos de Parede |

| Abaixo de 5.000 BTU |

| 5.000 a 8.000 BTU |

| 9.000 a 12.000 BTU |

| 13.000 a 16.000 BTU |

| 17.000 a 20.000 BTU |

| Acima de 20.000 BTU |

| Inverter |

| Não-Inverter |

| Residencial | |

| Comercial | Hotelaria |

| Saúde | |

| Varejo | |

| Escritórios Corporativos | |

| Institutos de Ensino | |

| Outras Aplicações Comerciais |

| B2B/Direto dos Fabricantes | |

| Consumidores B2C/Varejo | Lojas Multimarcas |

| Lojas Exclusivas de Marca (EBOs) | |

| Online | |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Unidades de Janela Padrão | |

| Unidades de Janela Inteligentes | ||

| Unidades de Janela Inverter | ||

| Sistemas Portáteis Montados em Janela | ||

| Modelos de Parede | ||

| Por Capacidade | Abaixo de 5.000 BTU | |

| 5.000 a 8.000 BTU | ||

| 9.000 a 12.000 BTU | ||

| 13.000 a 16.000 BTU | ||

| 17.000 a 20.000 BTU | ||

| Acima de 20.000 BTU | ||

| Por Tecnologia | Inverter | |

| Não-Inverter | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria | |

| Saúde | ||

| Varejo | ||

| Escritórios Corporativos | ||

| Institutos de Ensino | ||

| Outras Aplicações Comerciais | ||

| Por Canal de Distribuição | B2B/Direto dos Fabricantes | |

| Consumidores B2C/Varejo | Lojas Multimarcas | |

| Lojas Exclusivas de Marca (EBOs) | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Região | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ar-condicionado de janela?

O tamanho do mercado de ar-condicionado de janela foi de 20,22 bilhões de USD em 2025, atingiu 20,93 bilhões de USD em 2026 e deve alcançar 25,24 bilhões de USD até 2031 a um CAGR de 3,81%.

Qual região lidera a demanda global por ar-condicionados de janela?

A Ásia-Pacífico lidera o mercado de ar-condicionado de janela com 41,3% de participação na receita em 2025 e também é a região de crescimento mais rápido, com um CAGR projetado de 5,23% até 2031.

Por que os ar-condicionados de janela ainda são relevantes quando os sistemas split estão crescendo?

A categoria permanece relevante porque se encaixa em habitações compactas, unidades de aluguel e compras orientadas pelo orçamento, onde os compradores valorizam menor custo inicial, instalação mais rápida e manutenção mais simples.

Qual segmento de produto está crescendo mais rapidamente?

As unidades de janela inteligentes são o tipo de produto de crescimento mais rápido, com um CAGR projetado de 4,89% até 2031, à medida que as marcas combinam conectividade com atualizações de eficiência baseadas em inverter.

Qual tendência tecnológica está mudando mais a concorrência de produtos?

A mudança mais forte é em direção à tecnologia inverter, que deve crescer a um CAGR de 5,11% até 2031, à medida que as mudanças de eficiência relacionadas ao BEE, DOE e ENERGY STAR elevam o padrão de desempenho.

Como os compradores institucionais estão afetando a demanda futura?

As aquisições institucionais estão se tornando mais importantes por meio de licitações diretas e programas de habitação social, com a iniciativa de bomba de calor de janela da NYCHA em 2026 mostrando como grandes pedidos podem criar um novo canal de crescimento além do varejo.

Página atualizada pela última vez em: