Taille et Part du Marché des Climatiseurs de Fenêtre (AC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.93 Milliards de dollars |

| Taille du Marché (2031) | 25.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Climatiseurs de Fenêtre (AC) par Mordor Intelligence

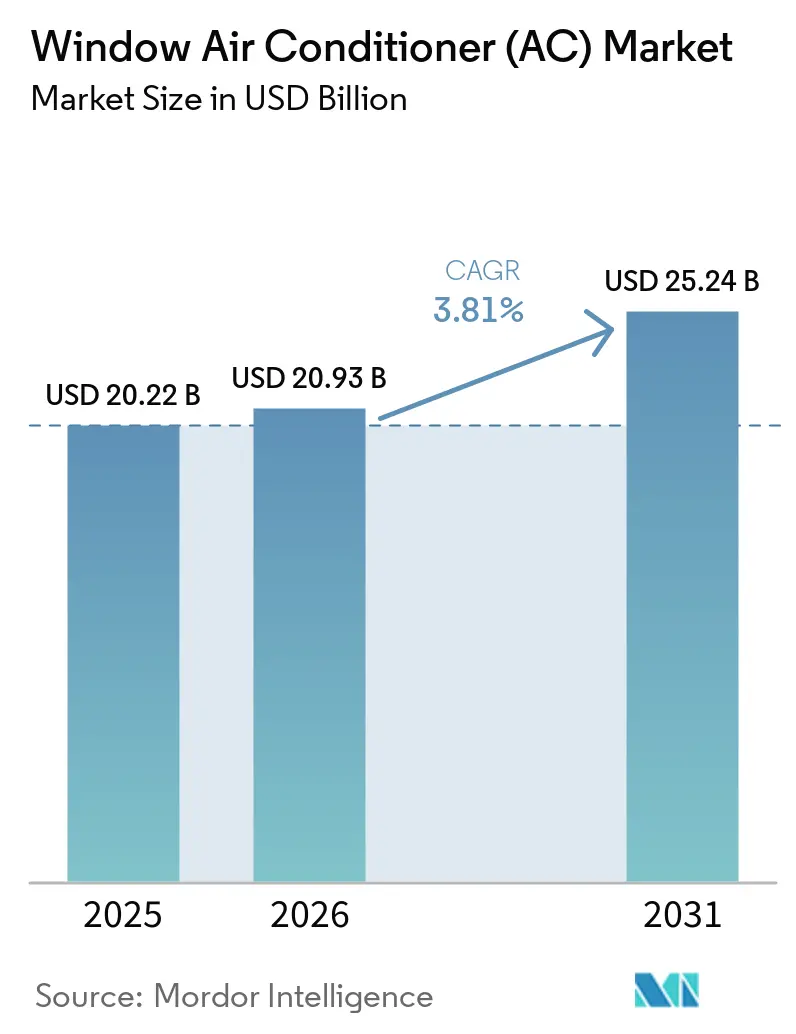

La taille du marché des climatiseurs de fenêtre était évaluée à 20,22 milliards USD en 2025 et devrait croître de 20,93 milliards USD en 2026 pour atteindre 25,24 milliards USD d'ici 2031, à un CAGR de 3,81% durant la période de prévision 2026-2031. La croissance continue de reposer sur le modèle d'installation simple du produit, car l'unité combine l'ensemble du système de refroidissement dans une seule enceinte et s'adapte aux espaces où la gaine de ventilation, les perforations murales et le placement du compresseur extérieur sont difficiles ou coûteux. La demande sur le marché des climatiseurs de fenêtre est soutenue par les premiers achats des ménages dans les économies émergentes et par la demande de remplacement dans les pays matures où les anciennes unités de refroidissement de pièce approchent de la fin de leur durée de vie normale. La chaleur estivale plus intense maintient également l'urgence d'achat à un niveau élevé, et l'Agence Internationale de l'Énergie a établi un lien entre chaque hausse de 1°C des températures extérieures en Inde et près de 7 gigawatts de demande supplémentaire en électricité de pointe, ce qui soutient l'adoption continue des climatiseurs de pièce et les mises à niveau en matière d'efficacité [1]Agence Internationale de l'Énergie, "Refroidissement," Agence Internationale de l'Énergie, iea.org. Les changements réglementaires resserrent le cycle de remplacement car le Département de l'Énergie des États-Unis a mis à jour les normes d'efficacité des climatiseurs de pièce pour les unités fabriquées ou importées à partir du 26 mai 2026, et les règles BEE 2026 de l'Inde ont également poussé les marques à renouveler leur portefeuille. Même face à la concurrence croissante des systèmes split dans les ménages urbains à revenus plus élevés, le marché des climatiseurs de fenêtre conserve un rôle durable dans les logements compacts, les locations et les achats axés sur le budget, où la rapidité d'installation et le coût initial plus faible restent les critères les plus importants.

Principaux Enseignements du Rapport

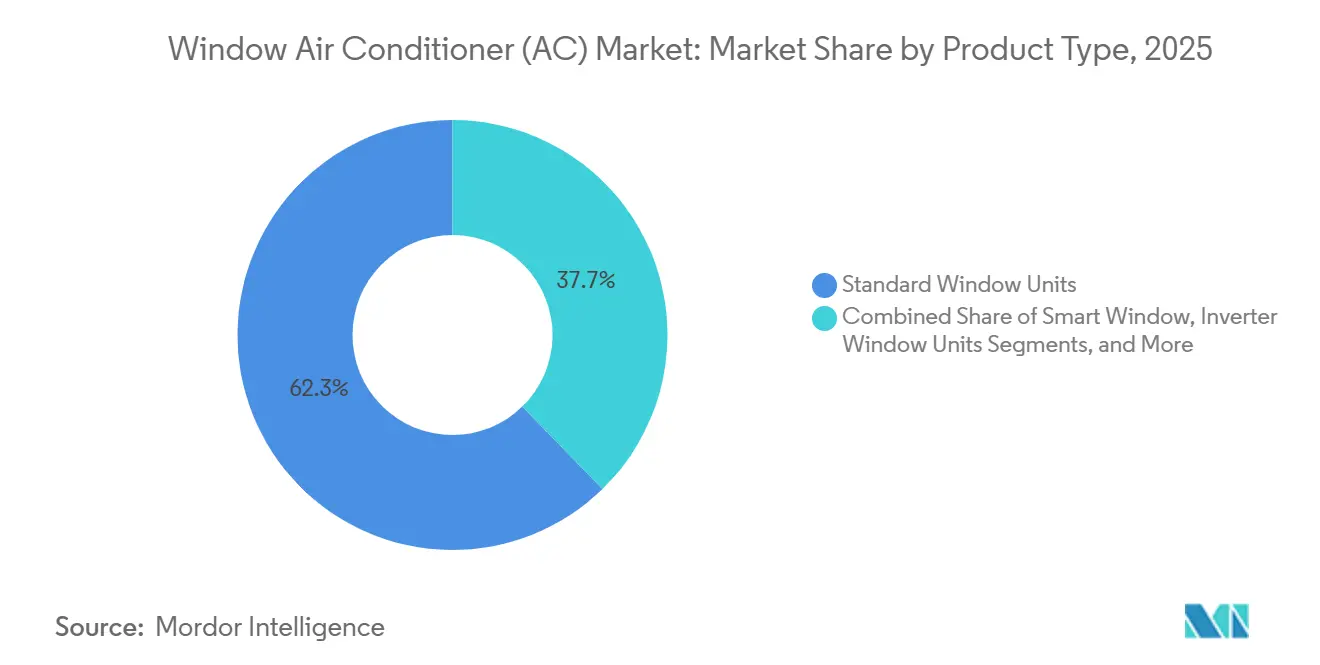

- Par type de produit, les unités de fenêtre standard représentaient 62,3% du chiffre d'affaires sur le marché des climatiseurs de fenêtre en 2025, tandis que les unités de fenêtre intelligentes devraient progresser à un CAGR de 4,89% jusqu'en 2031.

- Par capacité, la tranche 5 000 à 8 000 BTU représentait 58,1% du chiffre d'affaires en 2025 sur le marché des climatiseurs de fenêtre, tandis que la tranche supérieure à 20 000 BTU devrait croître à un CAGR de 4,54% jusqu'en 2031.

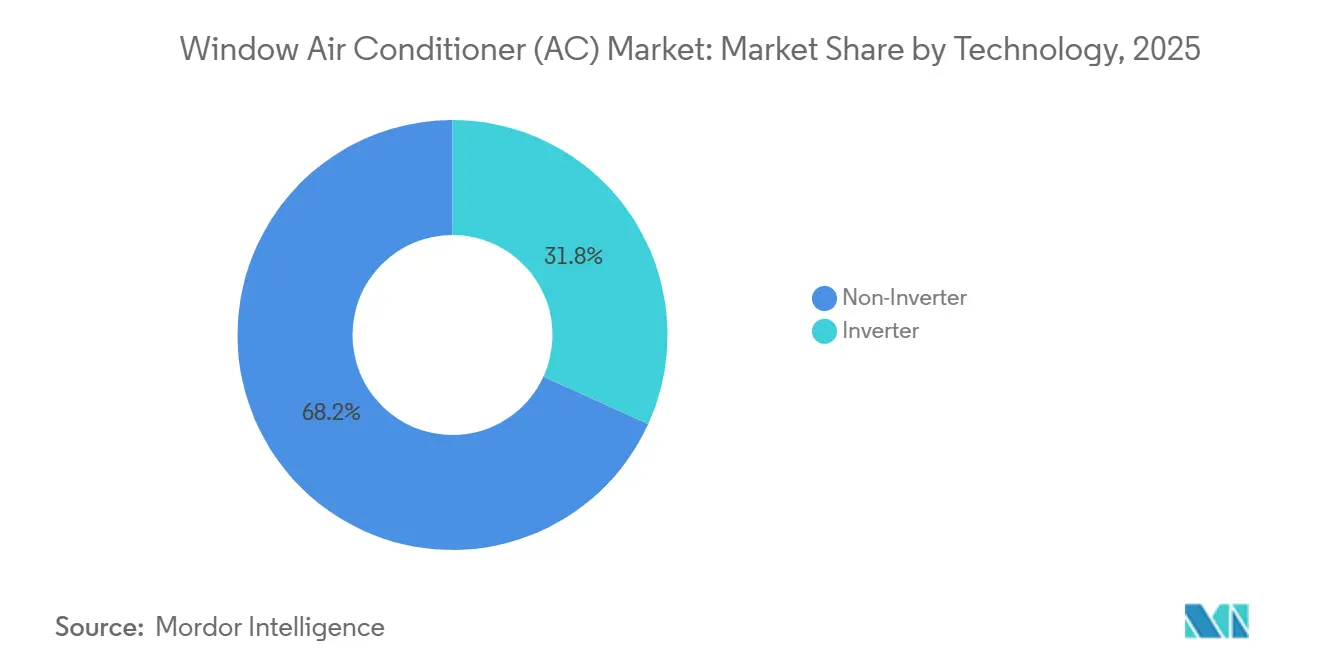

- Par technologie, les unités non-inverseur ont capté 68,2% de la part de marché des climatiseurs de fenêtre en 2025, tandis que les unités inverseur devraient enregistrer le CAGR le plus élevé à 5,11% jusqu'en 2031.

- Par utilisateur final, les utilisateurs résidentiels représentaient 72,1% du chiffre d'affaires sur le marché des climatiseurs de fenêtre en 2025, tandis que les utilisateurs commerciaux devraient croître à un CAGR de 4,48% jusqu'en 2031.

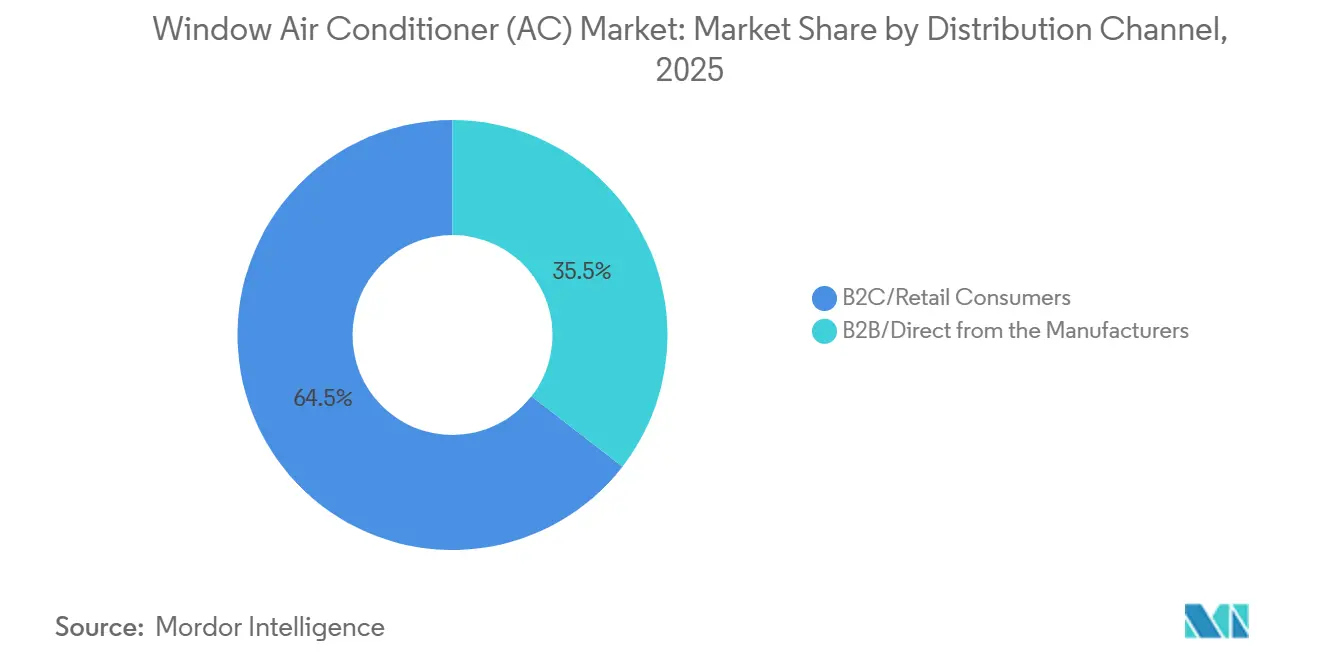

- Par canal de distribution, les consommateurs B2C et de détail représentaient 64,5% du chiffre d'affaires en 2025 sur le marché des climatiseurs de fenêtre, tandis que les canaux B2B et de vente directe par le fabricant devraient se développer à un CAGR de 4,15% jusqu'en 2031.

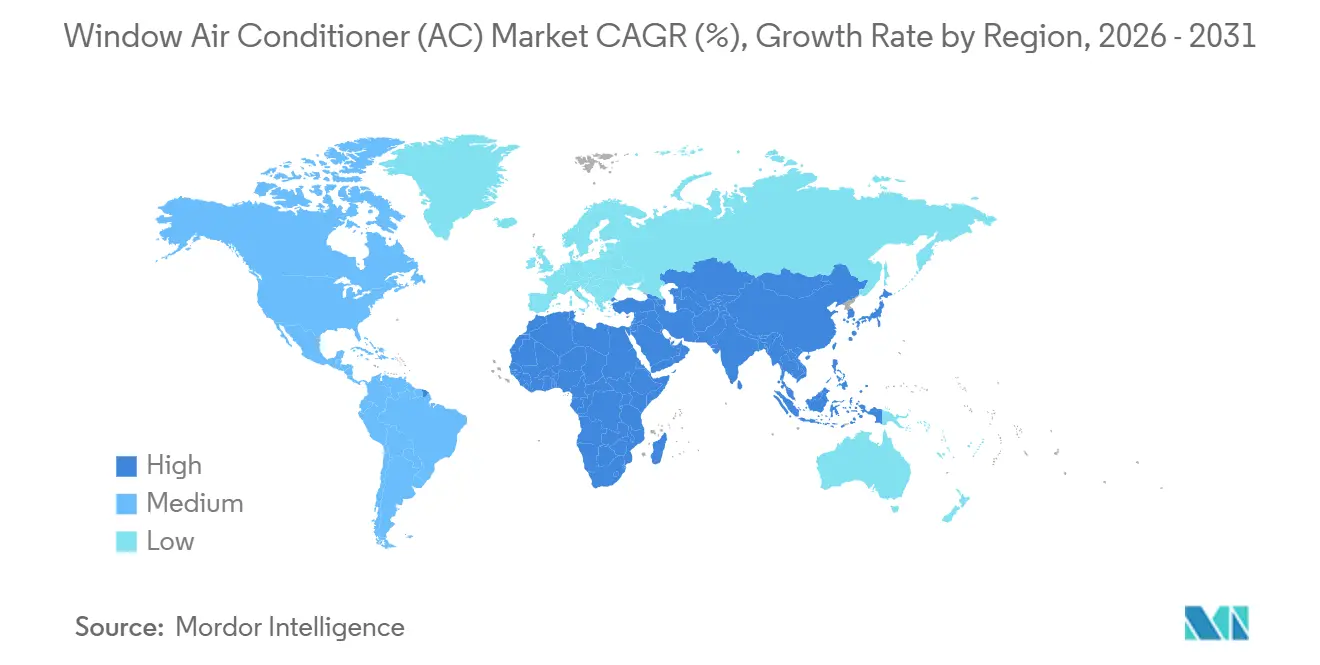

- Par géographie, l'Asie-Pacifique représentait 41,3% de la taille du marché des climatiseurs de fenêtre en 2025 et devrait se développer à un CAGR de 5,23% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Climatiseurs de Fenêtre (AC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Stress Thermique Croissant et Saisons de Refroidissement Plus Longues | +1.0% | Mondial, concentré en Asie du Sud, MENA, Afrique subsaharienne et Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande de Remplacement due au Vieillissement du Parc de Refroidissement de Pièce | +0.7% | Amérique du Nord, Inde, Chine et Japon | Moyen terme (2-4 ans) |

| Normes d'Efficacité Énergétique Poussant aux Mises à Niveau Technologiques | +0.5% | Amérique du Nord, Inde et Europe | Moyen terme (2-4 ans) |

| Logements Urbains à Espace Limité Favorisant les Climatiseurs de Fenêtre | +0.4% | Inde, Asie du Sud-Est, Amérique du Nord et Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Transition vers les Réfrigérants à Faible PRG Permettant des Remplacements Premium | +0.3% | Amérique du Nord, Europe, Inde et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande Liée aux Logements Locatifs et à l'Occupation Temporaire | +0.2% | Amérique du Nord, Europe de l'Ouest et Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stress Thermique Croissant et Saisons de Refroidissement Plus Longues

Le marché des climatiseurs de fenêtre bénéficie d'une demande de refroidissement plus forte à mesure que les périodes de haute température deviennent plus fréquentes dans plusieurs grands centres de population. Delhi et ses environs ont enregistré des températures extérieures maximales de 46°C en 2026, ce qui a maintenu la demande de refroidissement de pièce à un niveau élevé et accru l'urgence des achats saisonniers. L'Agence Internationale de l'Énergie a déclaré que chaque hausse de 1°C des températures extérieures en Inde ajoute près de 7 gigawatts à la demande d'électricité de pointe, soulignant à quel point l'intensité de la chaleur et la demande de refroidissement évoluent désormais de concert. Des saisons de refroidissement actif plus longues renforcent également l'intérêt pour l'achat de climatiseurs de pièce, car davantage de mois d'utilisation raccourcissent la période de retour sur investissement effective pour de nombreux ménages. Ce schéma soutient le marché des climatiseurs de fenêtre car la catégorie reste bien positionnée pour la demande de premier achat, où les coûts initiaux plus faibles et une installation plus rapide sont importants. Il renforce également la future demande de remplacement à mesure que de nouveaux acheteurs entrent dans des cycles de mise à niveau ultérieurs et se tournent vers des unités mieux notées.

Demande de Remplacement due au Vieillissement du Parc de Refroidissement de Pièce

Le marché des climatiseurs de fenêtre est également soutenu par la demande de remplacement dans les pays matures disposant d'importants parcs existants de refroidissement de pièce. Aux États-Unis, les normes révisées du Département de l'Énergie pour les climatiseurs de pièce sont entrées en vigueur pour les unités fabriquées ou importées à partir du 26 mai 2026, accélérant l'abandon des anciens stocks non conformes [2]Département de l'Énergie des États-Unis, "Climatiseurs de Pièce," Energy.gov, energy.gov. Cela fait évoluer la demande des simples achats de remplacement vers des modèles offrant également de meilleures performances énergétiques et des commandes actualisées. En Inde, les lancements de modèles 2026 étaient également liés à de nouveaux cycles de conformité et à des mises à jour saisonnières du portefeuille des principaux fournisseurs. En conséquence, la demande de remplacement non seulement préserve le volume des ventes sur le marché des climatiseurs de fenêtre, mais améliore également la spécification technique moyenne de la catégorie. Cela favorise les marques capables d'adapter simultanément leurs produits aux dimensions des pièces locales, aux conditions de tension et aux seuils d'efficacité.

Normes d'Efficacité Énergétique Poussant aux Mises à Niveau Technologiques

Le marché des climatiseurs de fenêtre évolue plus rapidement vers des modèles à haute efficacité car les réglementations modifient l'économie des produits sur les marchés clés. Le Département de l'Énergie des États-Unis a mis à jour les exigences CEER en 2026, et ENERGY STAR a également révisé les spécifications pour les climatiseurs de pièce afin de les aligner sur le nouveau niveau de référence fédéral. En Inde, les nouvelles normes de classement par étoiles BEE sont entrées en vigueur le 1er janvier 2026, et les grandes marques ont introduit de nouvelles gammes de produits conformes au cadre mis à jour. GE Appliances a commercialisé un climatiseur de fenêtre intelligent inverseur Profile avec un indice CEER de 15 et un avantage d'efficacité de 37% par rapport au minimum DOE actuel pour sa classe, démontrant comment les références de performance augmentent. Cela élargit l'écart entre les produits à vitesse fixe hérités et les nouveaux lancements qui combinent efficacité, connectivité et fonctionnement plus silencieux. Le marché des climatiseurs de fenêtre évolue donc vers une comparaison du coût du cycle de vie plutôt que vers une simple comparaison du prix d'achat initial.

Logements Urbains à Espace Limité Favorisant les Climatiseurs de Fenêtre

Le marché des climatiseurs de fenêtre conserve un avantage structurel dans les logements urbains denses, où les configurations des bâtiments rendent l'installation de systèmes split plus difficile ou plus coûteuse. Cela reste pertinent en Inde et dans certaines parties de l'Asie du Sud-Est, où les logements en béton à plusieurs étages se sont développés et où le placement individuel d'unités extérieures peut être difficile pour les locataires. Le format de fenêtre répond également aux besoins des acheteurs qui souhaitent un minimum de travaux de construction, une installation plus rapide et un entretien plus simple après l'installation. Les lancements de produits en 2026 montrent que les fournisseurs conçoivent encore spécifiquement pour les logements urbains compacts, notamment des modèles inverseur plus petits et des unités de fenêtre premium avec des fonctionnalités supplémentaires. Cela soutient le marché des climatiseurs de fenêtre car les logements compacts et la sensibilité au budget coexistent souvent, maintenant la catégorie compétitive même à mesure que les revenus augmentent progressivement. Cela préserve également la future demande de remplacement une fois que ces ménages entrent dans des cycles de mise à niveau normaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des Systèmes Split, Portables et de Climatisation Centrale | -0.6% | Mondial, plus aigu en Asie de l'Est, en Europe urbaine et dans les segments nord-américains aisés | Court terme (≤ 2 ans) |

| Sensibilité Élevée au Bruit et à l'Esthétique dans les Ménages Urbains | -0.2% | Marchés urbains en Amérique du Nord, en Europe de l'Ouest et en Asie de l'Est | Moyen terme (2-4 ans) |

| Instabilité du Réseau Électrique et Fluctuations de Tension dans les Marchés Émergents | -0.3% | Afrique subsaharienne, Asie du Sud et certaines parties du MENA | Long terme (≥ 4 ans) |

| Contraintes de Rénovation dans les Anciens Cadres de Fenêtres et Codes du Bâtiment | -0.2% | Amérique du Nord, Europe de l'Ouest et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Systèmes Split, Portables et de Climatisation Centrale

Le principal frein au marché des climatiseurs de fenêtre reste la pression exercée par d'autres formats de refroidissement qui répondent à différentes priorités des acheteurs. Les systèmes split continuent d'attirer les ménages urbains à revenus plus élevés qui accordent plus d'importance à un bruit plus faible et à une apparence intérieure plus soignée qu'à la facilité d'installation. Les unités portables exercent également une pression à l'extrémité à faible engagement de la catégorie, et le Registre Fédéral des États-Unis a publié en 2025 une proposition de retrait des climatiseurs portables de la catégorie de produits couverts en vertu de l'EPCA, si elle est finalisée [3]Registre Fédéral, "Programme de Conservation de l'Énergie pour les Produits de Consommation, Climatiseurs Portables," Registre Fédéral, federalregister.gov. Cela laisse le marché des climatiseurs de fenêtre en concurrence avec une meilleure esthétique à l'extrémité premium et une plus grande mobilité à l'extrémité valeur. Les fabricants répondent avec des commandes inverseur, une connectivité intelligente, de meilleures performances énergétiques et un fonctionnement plus silencieux pour protéger la pertinence de la catégorie. Même ainsi, la catégorie continue de faire face à un risque de substitution sur les marchés urbains, où la hausse des revenus facilite l'adoption de formats alternatifs.

Instabilité du Réseau Électrique et Fluctuations de Tension dans les Marchés Émergents

L'instabilité du réseau électrique reste un frein important au marché des climatiseurs de fenêtre dans plusieurs régions en développement très prometteuses. Dans certaines parties de l'Afrique subsaharienne et de l'Asie du Sud, les ménages prennent souvent leurs décisions de refroidissement en fonction des schémas de coupure de courant, de la disponibilité de l'alimentation de secours et de la tolérance aux tensions plutôt que seulement en fonction de l'efficacité énergétique. Cela affaiblit l'avantage opérationnel des unités inverseur, car ces modèles fonctionnent mieux dans des conditions d'alimentation plus stables. Les fabricants ajoutent donc le redémarrage automatique, la protection contre les surtensions et des plages de fonctionnement en tension plus larges aux produits destinés à ces marchés. Bien que ces fonctionnalités améliorent la convivialité, elles ajoutent également une pression sur les coûts dans des tranches de demande qui restent très sensibles aux prix. Il en résulte une conversion plus lente de la demande latente en ventes d'unités réelles dans certaines régions qui offrent par ailleurs la plus longue piste de développement pour l'expansion du marché des climatiseurs de fenêtre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Connectivité Intelligente s'Impose dans un Marché Dominé par les Unités Standard

Les unités de fenêtre standard représentaient 62,3% du chiffre d'affaires par type de produit en 2025, leur conférant la plus grande part sur le marché des climatiseurs de fenêtre, car le parc installé en Inde, en Chine et en Amérique du Nord s'oriente encore fortement vers les remplacements conventionnels de climatiseurs de pièce. Cette part dominante reflète l'échelle et la familiarité plutôt qu'une stagnation technique, car de nombreuses unités de base sont encore actualisées avec de meilleures performances énergétiques et des systèmes de commande mis à jour. Les changements réglementaires aux États-Unis et en Inde relèvent progressivement le plancher technique même pour les modèles grand public, ce qui signifie que la catégorie standard s'améliore sans perdre son rôle axé sur le prix. En pratique, les acheteurs qui choisissaient autrefois un simple remplacement sont désormais plus susceptibles de recevoir une unité avec de meilleures références de conformité, une meilleure gestion du flux d'air ou une commande numérique simplifiée. Cela contribue à préserver la pertinence des unités standard dans le secteur des climatiseurs de fenêtre même à mesure que les sous-segments premium se développent.

Les unités de fenêtre intelligentes devraient croître à un CAGR de 4,89% jusqu'en 2031, ce qui en fait le sous-segment de produit à la croissance la plus rapide sur le marché des climatiseurs de fenêtre, car la connectivité passe d'une fonctionnalité premium à une attente de milieu de gamme. TCL a mis en évidence ce changement en 2026 avec un climatiseur de fenêtre inverseur intelligent certifié Matter qui fonctionne avec Alexa, Google Assistant et Apple HomeKit, montrant comment l'interopérabilité devient une partie du positionnement produit grand public [4]TCL, "Informations sur le Produit Climatiseur de Fenêtre Inverseur Intelligent," TCL, tcl.com. GE Appliances a suivi la même direction avec un modèle intelligent inverseur qui combinait une haute efficacité avec des commandes connectées, ce qui montre que les fonctionnalités intelligentes et inverseur sont de plus en plus lancées ensemble plutôt que vendues comme des mises à niveau séparées. Sharp a également élargi la proposition de fenêtre premium en Inde en lançant la série Ryohu avec une purification active de l'air, qui ajoute une valeur liée à la santé au-delà de la seule puissance de refroidissement. Les modèles traversants et les variantes portables montées sur fenêtre servent encore des cas d'utilisation plus étroits. Néanmoins, leurs rôles restent plus modestes que le grand parc standard installé et le segment intelligent en croissance sur le marché des climatiseurs de fenêtre.

Par Capacité : La Tranche BTU Intermédiaire Ancre le Volume, les Tranches à Haute Capacité Gagnent en Traction Commerciale

La tranche 5 000 à 8 000 BTU représentait 58,1% du chiffre d'affaires du segment de capacité en 2025, ce qui en fait l'ancre de volume la plus importante sur le marché des climatiseurs de fenêtre, car elle correspond aux dimensions courantes des pièces dans les appartements et les logements urbains plus petits. Cette plage convient à un large éventail de cas d'utilisation résidentiels, notamment lorsque les acheteurs souhaitent la capacité minimale utilisable pouvant encore refroidir des chambres, des salons compacts et de petits espaces de bureau. Sa force reflète également la forte exposition du marché des climatiseurs de fenêtre à la demande de premier achat, où l'accessibilité financière tend à l'emporter sur le surdimensionnement pour un refroidissement plus rapide. Les unités de milieu de gamme continuent donc de tenir le centre de gravité de la catégorie même si les fonctionnalités d'efficacité supérieure et de commande intelligente descendent dans ces tranches. Il en résulte une rétention stable du volume au cœur du secteur des climatiseurs de fenêtre tandis que la valeur technique augmente autour de lui.

La tranche supérieure à 20 000 BTU devrait croître à un CAGR de 4,54% jusqu'en 2031, ce qui en fait la tranche de capacité à la croissance la plus rapide sur le marché des climatiseurs de fenêtre, car de plus en plus de sites commerciaux adoptent le refroidissement de pièce à haute puissance pour des zones ciblées. Les points de vente au détail, les couloirs d'hôtels, les salles d'attente et d'autres espaces commerciaux légers préfèrent souvent une seule grande unité de fenêtre à plusieurs installations plus petites lorsqu'une extension de la climatisation centrale est coûteuse ou perturbatrice. La croissance dans la tranche 9 000 à 12 000 BTU reste également importante, car elle sert les ménages qui améliorent leurs attentes en matière de taille de pièce et passent de petits équivalents d'une tonne à une puissance de refroidissement plus élevée. Les tranches de capacité inférieures ont encore un rôle dans les pièces très compactes, mais leur contribution au chiffre d'affaires reste limitée et leur plage d'application est plus étroite. Les règles d'efficacité des États-Unis sont également importantes ici, car les seuils CEER augmentent par classe de capacité et encouragent les entreprises à remplacer les grandes unités anciennes par des successeurs conformes plutôt que de continuer à faire fonctionner des équipements obsolètes.

Par Technologie : Les Mandats d'Efficacité Accélèrent la Transition vers l'Inverseur

La technologie non-inverseur représentait 68,2% du chiffre d'affaires en 2025, indiquant que le marché des climatiseurs de fenêtre s'appuyait encore fortement sur le parc installé de produits à vitesse fixe. Cette part reflète la structure héritée de la catégorie plus que la direction du développement actuel des produits, car les nouvelles règles de conformité augmentent la pression sur les conceptions à faible efficacité. Sur les marchés sensibles aux prix, les unités non-inverseur continuent d'attirer les acheteurs qui privilégient des coûts d'achat initiaux plus faibles et des schémas de maintenance plus simples. Même ainsi, l'écart technique entre les modèles à vitesse fixe conformes et les nouvelles options inverseur devient plus facile à percevoir pour les consommateurs à mesure que les marques mettent l'accent sur des coûts de fonctionnement plus faibles et de meilleures notations. Cela maintient les unités non-inverseur importantes en volume aujourd'hui, mais les expose également à un changement de mix plus rapide au cours de la période de prévision sur le marché des climatiseurs de fenêtre.

Les unités inverseur devraient se développer à un CAGR de 5,11% jusqu'en 2031, ce qui en fait le type de technologie à la croissance la plus rapide sur le marché des climatiseurs de fenêtre, car les réglementations et les coûts d'exploitation des consommateurs commencent à s'aligner. TCL a déclaré que son climatiseur de fenêtre inverseur intelligent de 8 000 BTU peut réaliser jusqu'à 49% d'économies sur les coûts d'énergie par rapport à des modèles comparables à vitesse fixe, envoyant un message commercial clair aux ménages confrontés à des factures d'électricité plus élevées. La transition vers l'inverseur s'effectue également en parallèle avec des programmes d'efficacité plus larges, notamment le cadre BEE révisé de l'Inde et l'environnement de normes aligné des États-Unis, qui favorisent de plus en plus les conceptions plus performantes. En pratique, cela fait évoluer le secteur des climatiseurs de fenêtre d'une comparaison héritée basée principalement sur le prix d'achat vers une comparaison plus complète basée sur la consommation d'énergie, le contrôle du confort et le fonctionnement connecté. Au fil du temps, l'écart entre l'adoption des inverseurs dans les systèmes split et l'adoption des inverseurs sur le marché des climatiseurs de fenêtre devrait se réduire, notamment à mesure que les marques continuent d'introduire des modèles plus conformes dans les tranches d'entrée de gamme et de milieu de gamme.

Par Utilisateur Final : Le Résidentiel Tire le Volume, les Secteurs Commerciaux Diversifient le Mix de Chiffre d'Affaires

Les utilisateurs résidentiels représentaient 72,1% du chiffre d'affaires par utilisateur final en 2025, maintenant les logements comme la base de volume claire du marché des climatiseurs de fenêtre, car les appartements compacts, les locations et les premiers achats dominent encore la demande de la catégorie. Cette concentration est soutenue par la faible complexité d'installation du format, qui convient aux locataires et aux propriétaires qui souhaitent un refroidissement sans modifications structurelles importantes. La demande résidentielle est également la partie du marché des climatiseurs de fenêtre la plus exposée au stress thermique, à la densification urbaine croissante et au choix de produits axé sur l'accessibilité financière. En conséquence, les achats des ménages continuent de stimuler le volume de base de la catégorie, même si les alternatives premium attirent l'attention dans les quartiers à revenus plus élevés. Le même schéma soutient la demande de remplacement récurrente car les grands parcs de ménages installés alimentent finalement de futurs cycles de mise à niveau vers des unités mieux notées ou plus intelligentes.

Les utilisateurs commerciaux devraient croître à un CAGR de 4,48% jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des climatiseurs de fenêtre, car certains environnements professionnels recherchent un refroidissement au niveau de la zone avec des travaux de rénovation limités. L'hôtellerie, la santé et les applications de vente au détail restent centrales car ces sites valorisent souvent une installation rapide et un contrôle individuel des pièces plutôt qu'une intégration système plus large. Les hôtels peuvent utiliser des unités de fenêtre ou traversantes dans les rénovations de chambres lorsqu'une refonte complète de la climatisation centrale coûterait plus cher et causerait plus de perturbations qu'un remplacement direct au niveau de la pièce. La croissance dans le secteur de la santé est également notable dans les petites cliniques et les ailes d'hôpitaux locaux, où un refroidissement séparé peut soutenir la flexibilité opérationnelle et réduire la complexité des travaux de bâtiment plus larges. Les bureaux et les établissements d'enseignement ajoutent une demande régulière à mesure que les institutions étendent la couverture de refroidissement et préfèrent de plus en plus les unités avec des fonctionnalités de planification et de connectivité qui soutiennent la gestion énergétique de base.

Par Canal de Distribution : Les Canaux de Détail Conservent la Majorité, les Canaux B2B Construisent un Élan Structurel

Les consommateurs B2C et de détail représentaient 64,5% du chiffre d'affaires du canal de distribution en 2025, ce qui en fait la principale voie d'accès au marché sur le marché des climatiseurs de fenêtre, car la plupart des achats proviennent encore des ménages et des petits acheteurs commerciaux. Cette part reflète l'importance continue des réseaux de revendeurs traditionnels, des magasins de marque et des plateformes en ligne multi-marques qui facilitent la comparaison des modèles avant le début de la saison de refroidissement. Les canaux de détail restent également importants car la réservation d'installation, la planification des livraisons et les promotions saisonnières influencent encore le moment de l'achat final dans les catégories de climatiseurs de pièce. En Inde, les listes en ligne pour les gammes de modèles actuels ont rendu la catégorie plus accessible dans les villes plus petites où les magasins spécialisés en climatisation sont moins denses. Cela maintient le détail dominant, même si les schémas d'approvisionnement commencent à s'élargir sur le marché des climatiseurs de fenêtre au sens large.

Les canaux B2B et de vente directe par le fabricant devraient croître à un CAGR de 4,15% jusqu'en 2031, ce qui en fait les voies de distribution à la croissance la plus rapide sur le marché des climatiseurs de fenêtre, car les achats institutionnels et basés sur des projets deviennent plus visibles. Les promoteurs résidentiels, les autorités de logement social et les programmes d'approvisionnement public commencent à passer des commandes plus importantes pour des unités conformes aux normes énergétiques plutôt que de laisser l'ensemble de la décision aux ménages individuels. La Mairie de New York et la NYCHA ont annoncé un engagement de 38,4 millions USD en 2026 pour installer des unités de pompe à chaleur de fenêtre, et le programme était déjà entré dans une phase d'approvisionnement de plusieurs milliers d'unités avec des fournisseurs désignés. Ce projet est important car il fournit au marché des climatiseurs de fenêtre un modèle institutionnel visible qui pourrait être reproduit dans d'autres systèmes de logement où l'électrification et le chauffage et le refroidissement efficaces au niveau de la pièce sont tous deux des objectifs politiques. Le changement B2B peut réduire les marges unitaires par rapport aux ventes au détail, mais il favorise les fabricants capables de gérer l'échelle, la conformité et un approvisionnement fiable pour les grands appels d'offres.

Analyse Géographique

L'Amérique du Nord reste un élément central du marché des climatiseurs de fenêtre car la région dispose d'un grand parc installé de climatiseurs de pièce résidentiels et d'un profil de demande fortement orienté vers l'activité de remplacement. La mise à jour de l'efficacité DOE 2026 façonne désormais le comportement des canaux, car les détaillants s'éloignent des anciens stocks et se tournent vers des modèles inverseur intelligents qui répondent au niveau de performance révisé. Cela fait de l'Amérique du Nord un bassin de revenus moins volatile mais toujours important pour les fournisseurs capables de répondre à la demande de remplacement premium plus efficacement, avec des commandes numériques et un positionnement moins bruyant. L'Amérique du Sud suit une voie plus axée sur l'accessibilité financière, où l'urbanisation et les besoins croissants de refroidissement des ménages de la classe moyenne maintiennent le marché des climatiseurs de fenêtre pertinent dans des contextes qui privilégient encore une installation plus simple et des prix accessibles.

L'Europe affiche un profil de croissance plus faible sur le marché des climatiseurs de fenêtre car les systèmes split et les pompes à chaleur sont plus structurellement favorisés dans de nombreux pays à revenus plus élevés. Dans le même temps, les unités montées sur fenêtre font également face à des contraintes visuelles et de code du bâtiment. Les vagues de chaleur en Europe du Sud créent encore une demande saisonnière, mais la région ne présente pas la même profondeur de premier achat que l'Asie-Pacifique. Le cadre F-Gas de l'UE mis à jour en 2026 ajoute une autre couche de changement, car les produits hérités à PRG élevé font face à un environnement de conformité plus strict et les alternatives à faible PRG deviennent plus pertinentes dans les cas d'utilisation restants. Au Moyen-Orient et en Afrique, le marché des climatiseurs de fenêtre présente un contraste plus marqué entre une croissance plus forte dans l'activité de construction du Golfe et une demande de base plus faible dans certaines parties de l'Afrique subsaharienne, où l'accessibilité financière et les infrastructures limitent encore la conversion.

L'Asie-Pacifique a dominé le marché des climatiseurs de fenêtre avec une part de marché de 41,3% en 2025 et devrait croître à un CAGR de 5,23% jusqu'en 2031, ce qui en fait à la fois le plus grand et le marché régional à la croissance la plus rapide. L'Inde reste le moteur de croissance le plus important de cette région car la faible pénétration des climatiseurs, les logements compacts et la sensibilité aux prix soutiennent ensemble une demande soutenue de premier achat pour les formats de fenêtre. La Chine contribue par un schéma mixte, certaines villes côtières étant déjà dans une phase de remplacement plus mature. Dans le même temps, les zones intérieures offrent encore de la place pour une nouvelle adoption par les ménages à des prix grand public. Le Japon et la Corée du Sud offrent un potentiel de volume plus limité car les systèmes split y jouent un rôle plus fort, mais les logements collectifs plus anciens offrent encore des opportunités sélectives pour les installations de fenêtre. L'Asie du Sud-Est continue de renforcer sa position sur le marché des climatiseurs de fenêtre, car le développement urbain dense, la hausse des revenus disponibles et des taux de pénétration encore faibles créent une base régulière pour les ventes d'unités. Les lancements de produits en 2026 montrent également que les entreprises conçoivent plus directement pour les besoins urbains indiens et asiatiques, notamment des unités de fenêtre premium avec une filtration d'air améliorée et des modèles pour les pièces compactes, plutôt que de simplement adapter ultérieurement des produits occidentaux.

Paysage Concurrentiel

Le marché des climatiseurs de fenêtre reste modérément fragmenté, les grands fabricants d'équipements d'origine (OEM) chinois tels que Midea, Haier, Gree, Hisense et TCL représentant la majeure partie du volume. Dans le même temps, les marques régionales et les fournisseurs axés sur la technologie continuent de détenir des positions significatives dans certaines géographies. Cette structure reflète l'échelle dans les compresseurs, la fabrication et l'approvisionnement. Cependant, elle ne produit pas un résultat de type « le gagnant rafle tout » car la pertinence de la marque dépend encore de la conformité locale, de la distribution saisonnière et du mix de modèles. Le marché soutient donc à la fois les acteurs mondiaux de volume et les marques localement fortes qui adaptent leurs produits aux conditions du réseau électrique, aux dimensions des pièces et aux règles d'efficacité locales. La concurrence sur le marché des climatiseurs de fenêtre est de plus en plus façonnée par ceux qui peuvent combiner accessibilité financière avec de meilleures notations, un fonctionnement plus silencieux et une convivialité numérique, plutôt que par ceux qui peuvent offrir le prix affiché le plus bas.

Un mouvement stratégique important est venu des marchés publics, car la Mairie de New York et la NYCHA ont engagé 38,4 millions USD en 2026 pour un déploiement de pompes à chaleur de fenêtre et ont nommé Midea et Gradient Comfort comme fournisseurs dans le cadre du programme Clean Heat for All. Cette décision est importante car elle fait évoluer une partie du récit du marché des climatiseurs de fenêtre des ventes au détail d'un seul appareil vers des marchés publics à l'échelle du bâtiment, où la performance, l'électrification et la facilité d'installation sont évaluées ensemble. Gradient a encore renforcé cette position en lançant Gradient Nexus en février 2026, une plateforme de gestion de flotte et de contrôle intelligent de l'énergie pour les déploiements de pompes à chaleur de fenêtre dans les immeubles collectifs, et la société a déclaré que les tests bêta ont permis une réduction de 25% de la consommation d'énergie. LG a également élargi son engagement en matière de climatisation en 2026 grâce à des dépenses d'investissement plus élevées, un nouveau centre de développement de produits et une troisième usine de climatiseurs en Inde, ce qui montre que les grandes entreprises d'électroménager voient encore de la place pour croître grâce à l'échelle localisée et au développement de produits. Blue Star a adopté une approche similaire de défense du marché en lançant 125 nouveaux modèles de climatiseurs de pièce pour l'été 2026, y compris des climatiseurs de fenêtre alignés sur le cadre BEE mis à jour.

Ces mouvements montrent que la concurrence sur le marché des climatiseurs de fenêtre ne se limite pas à la seule capacité matérielle, car les logiciels, le calendrier de conformité et l'accès aux canaux institutionnels deviennent plus importants. Les fonctionnalités intelligentes et la gestion de l'énergie aident désormais les marques à répondre aux principales objections qui poussent certains ménages vers les systèmes split, notamment en ce qui concerne la consommation d'énergie, la commodité et la fonctionnalité toute l'année. Le traitement de l'air et le confort premium de la pièce deviennent également des différenciateurs significatifs, comme en témoigne le lancement de la série Ryohu de Sharp en Inde en 2026. Les entreprises les mieux positionnées sur le marché des climatiseurs de fenêtre sont donc celles qui peuvent répondre à la fois à la demande de détail de masse et à la demande croissante basée sur des projets sans perdre la discipline des prix. Dans le même temps, la catégorie continue de faire face à un risque de substitution dans les segments urbains aisés, de sorte que la compétitivité durable dépendra de la capacité des fournisseurs à continuer d'améliorer les niveaux sonores, les commandes numériques et l'efficacité tout en protégeant la proposition de valeur fondamentale qui a rendu le format durable en premier lieu.

Leaders du Secteur des Climatiseurs de Fenêtre (AC)

Midea Group Co., Ltd.

LG Electronics Inc.

Haier Smart Home Co., Ltd.

Whirlpool Corporation

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Blue Star Limited a lancé 125 nouveaux modèles de climatiseurs de pièce pour l'été 2026, notamment des climatiseurs inverseur, à vitesse fixe et de fenêtre, tous conformes aux nouvelles normes BEE en vigueur depuis le 1er janvier 2026. Le portefeuille a introduit la série premium « Iconia » en finition Midnight Silver, ciblant le segment résidentiel aspirationnel.

- Mars 2026 : LG Electronics a divulgué des dépenses d'investissement 2026 de plus de 2,8 milliards USD, soit 4 045 milliards KRW, dont une augmentation de 141% en glissement annuel des investissements en climatisation à 394,6 milliards KRW. Un nouveau centre de développement de produits et la troisième usine de climatiseurs de LG en Inde sont prévus d'ouvrir à Sri City et près de Noida au second semestre 2026, soutenant à la fois la demande intérieure et à l'exportation.

- Février 2026 : Le Bureau du Maire de New York et la NYCHA ont annoncé un investissement de 38,4 millions USD pour installer des pompes à chaleur de fenêtre à Beach 41st Street Houses, au service de 712 logements. L'initiative Clean Heat for All vise à installer 30 000 unités de pompes à chaleur de fenêtre dans les propriétés de la NYCHA. Les données pilotes de Woodside Houses ont montré une réduction de 86% de la consommation d'énergie pour le chauffage des espaces et une réduction de 50% des coûts de chauffage. La NYCHA a acheté 5 000 unités à ce jour.

- Février 2026 : Gradient Comfort a lancé Gradient Nexus, une plateforme logicielle de gestion de flotte et de contrôle intelligent de l'énergie pour les déploiements de pompes à chaleur de fenêtre dans les immeubles collectifs. Les tests bêta ont permis une réduction de 25% de la consommation d'énergie. La plateforme est déployée dans plus de 200 unités résidentielles à Boston, Detroit et Washington, D.C.

Portée du Rapport sur le Marché Mondial des Climatiseurs de Fenêtre (AC)

Ce rapport couvre le marché mondial des climatiseurs de fenêtre et examine la demande dans les achats de remplacement et l'adoption pour la première fois. Il étudie la catégorie en tant que systèmes de refroidissement de pièce autonomes installés dans des ouvertures de fenêtres, y compris les formats standard, intelligent, inverseur et autres formats montés sur fenêtre. L'analyse examine la taille du marché, les perspectives de croissance, les principaux moteurs de la demande, le positionnement concurrentiel, les tendances des canaux, les évolutions technologiques et les performances régionales pour la période de prévision.

Le Marché Mondial des Climatiseurs de Fenêtre (AC) est Segmenté par Type de Produit (Standard, Intelligent, Inverseur, Portable et Traversant), Capacité (Moins de 5 000 BTU, 5 000 à 8 000 BTU et Autres), Technologie (Inverseur et Non-Inverseur), Utilisateur Final (Résidentiel et Commercial), Canal de Distribution (B2B/Direct et B2C/Détail) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont en Valeur (USD).

| Unités de Fenêtre Standard |

| Unités de Fenêtre Intelligentes |

| Unités de Fenêtre Inverseur |

| Systèmes Portables Montés sur Fenêtre |

| Modèles Traversants |

| Moins de 5 000 BTU |

| 5 000 à 8 000 BTU |

| 9 000 à 12 000 BTU |

| 13 000 à 16 000 BTU |

| 17 000 à 20 000 BTU |

| Plus de 20 000 BTU |

| Inverseur |

| Non-Inverseur |

| Résidentiel | |

| Commercial | Hôtellerie |

| Santé | |

| Commerce de Détail | |

| Bureaux d'Entreprise | |

| Établissements d'Enseignement | |

| Autres Applications Commerciales |

| B2B/Vente Directe par les Fabricants | |

| Consommateurs B2C/Détail | Magasins Multi-Marques |

| Magasins de Marque Exclusive | |

| En Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Unités de Fenêtre Standard | |

| Unités de Fenêtre Intelligentes | ||

| Unités de Fenêtre Inverseur | ||

| Systèmes Portables Montés sur Fenêtre | ||

| Modèles Traversants | ||

| Par Capacité | Moins de 5 000 BTU | |

| 5 000 à 8 000 BTU | ||

| 9 000 à 12 000 BTU | ||

| 13 000 à 16 000 BTU | ||

| 17 000 à 20 000 BTU | ||

| Plus de 20 000 BTU | ||

| Par Technologie | Inverseur | |

| Non-Inverseur | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | Hôtellerie | |

| Santé | ||

| Commerce de Détail | ||

| Bureaux d'Entreprise | ||

| Établissements d'Enseignement | ||

| Autres Applications Commerciales | ||

| Par Canal de Distribution | B2B/Vente Directe par les Fabricants | |

| Consommateurs B2C/Détail | Magasins Multi-Marques | |

| Magasins de Marque Exclusive | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Région | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des climatiseurs de fenêtre ?

La taille du marché des climatiseurs de fenêtre s'élevait à 20,22 milliards USD en 2025, a atteint 20,93 milliards USD en 2026 et devrait atteindre 25,24 milliards USD d'ici 2031 à un CAGR de 3,81%.

Quelle région est en tête de la demande mondiale de climatiseurs de fenêtre ?

L'Asie-Pacifique domine le marché des climatiseurs de fenêtre avec une part de chiffre d'affaires de 41,3% en 2025 et est également la région à la croissance la plus rapide, avec un CAGR projeté de 5,23% jusqu'en 2031.

Pourquoi les climatiseurs de fenêtre restent-ils pertinents alors que les systèmes split se développent ?

La catégorie reste pertinente car elle convient aux logements compacts, aux locations et aux achats axés sur le budget où les acheteurs valorisent un coût initial plus faible, une installation plus rapide et un entretien plus simple.

Quel segment de produit connaît la croissance la plus rapide ?

Les unités de fenêtre intelligentes sont le type de produit à la croissance la plus rapide, avec un CAGR projeté de 4,89% jusqu'en 2031, car les marques combinent la connectivité avec des mises à niveau d'efficacité basées sur l'inverseur.

Quelle tendance technologique modifie le plus la concurrence entre les produits ?

Le changement le plus fort est vers la technologie inverseur, qui devrait croître à un CAGR de 5,11% jusqu'en 2031, car les changements d'efficacité liés au BEE, au DOE et à ENERGY STAR élèvent le niveau de performance.

Comment les acheteurs institutionnels affectent-ils la demande future ?

Les marchés publics institutionnels deviennent plus importants grâce aux appels d'offres directs et aux programmes de logement social, l'initiative de pompe à chaleur de fenêtre de la NYCHA en 2026 montrant comment les grandes commandes peuvent créer un nouveau canal de croissance au-delà du détail.

Dernière mise à jour de la page le: