Marktgröße und Marktanteil für Fensterklimaanlagen (AC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

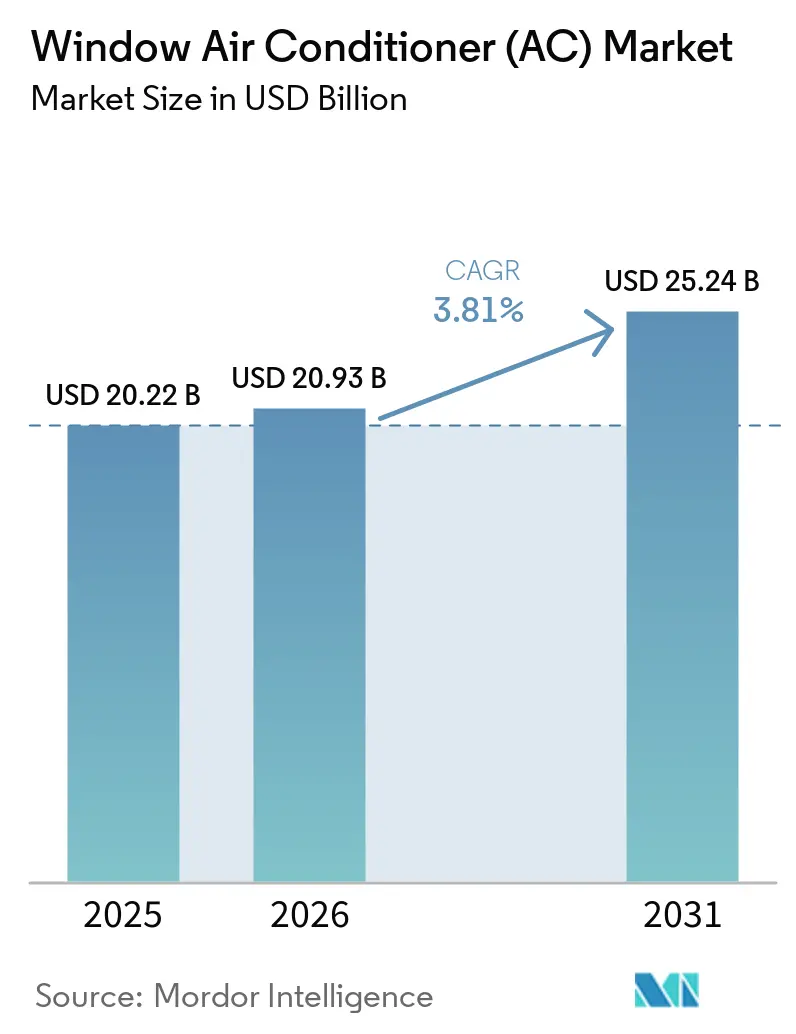

| Marktgröße (2026) | 20.93 Milliarden US-Dollar |

| Marktgröße (2031) | 25.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Fensterklimaanlagen (AC) von Mordor Intelligence

Die Marktgröße für Fensterklimaanlagen wurde im Jahr 2025 auf 20,22 Milliarden USD geschätzt und wird voraussichtlich von 20,93 Milliarden USD im Jahr 2026 auf 25,24 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,81 % während des Prognosezeitraums 2026–2031. Das Wachstum beruht weiterhin auf dem einfachen Installationsmodell des Produkts, da das Gerät das gesamte Kühlsystem in einem einzigen Gehäuse vereint und in Räume passt, in denen Kanäle, Wanddurchbrüche und die Aufstellung eines Außenkompressors schwierig oder kostspielig sind. Die Nachfrage im Markt für Fensterklimaanlagen wird durch Erstkäufe von Haushalten in Schwellenländern und durch Ersatznachfrage in reifen Ländern gestützt, in denen ältere Raumkühlgeräte das Ende ihrer normalen Betriebslebensdauer erreichen. Höhere Sommerhitze hält auch die Kaufdringlichkeit auf einem erhöhten Niveau, und die Internationale Energieagentur verknüpfte jeden Anstieg der Außentemperaturen in Indien um 1 °C mit einem zusätzlichen Spitzenstrombedarfsanstieg von fast 7 Gigawatt, was die weitere Verbreitung von Raumklimaanlagen und Effizienz-Upgrades unterstützt [1]Internationale Energieagentur, "Kühlung," Internationale Energieagentur, iea.org. Regulatorische Änderungen verkürzen den Ersatzzyklus, da das US-amerikanische Energieministerium die Energieeffizienzstandards für Raumklimaanlagen für Geräte aktualisiert hat, die ab dem 26. Mai 2026 hergestellt oder importiert werden, und Indiens BEE-Vorschriften von 2026 ebenfalls Portfolioaktualisierungen bei den Marken vorangetrieben haben. Selbst angesichts des wachsenden Wettbewerbs durch Split-Systeme in einkommensstärkeren städtischen Haushalten behält der Markt für Fensterklimaanlagen eine dauerhafte Rolle in kompakten Wohnungen, Mietobjekten und budgetorientierten Käufen, bei denen Installationsgeschwindigkeit und niedrigere Anschaffungskosten nach wie vor am wichtigsten sind.

Wichtigste Erkenntnisse des Berichts

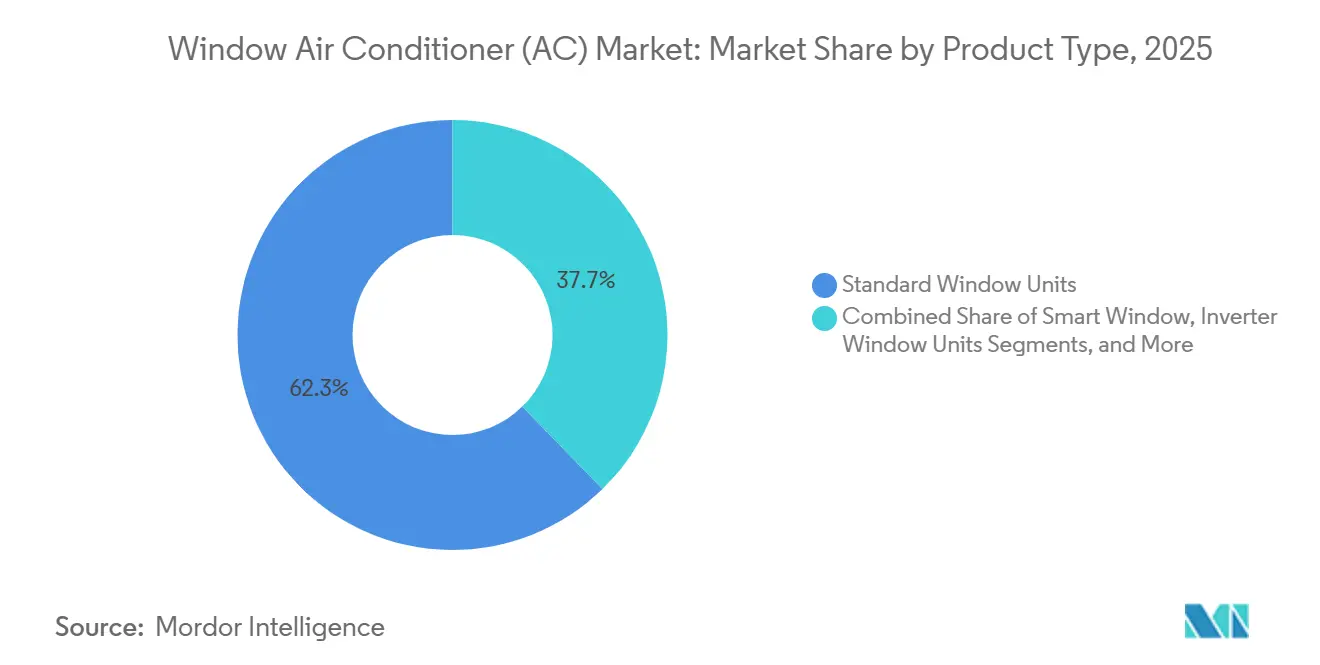

- Nach Produkttyp entfielen im Jahr 2025 62,3 % des Umsatzes im Markt für Fensterklimaanlagen auf Standard-Fenstergeräte, während Smart-Fenstergeräte bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen werden.

- Nach Kapazität entfiel im Jahr 2025 im Markt für Fensterklimaanlagen auf das Segment 5.000 bis 8.000 BTU ein Umsatzanteil von 58,1 %, während das Segment über 20.000 BTU bis 2031 voraussichtlich mit einer CAGR von 4,54 % wachsen wird.

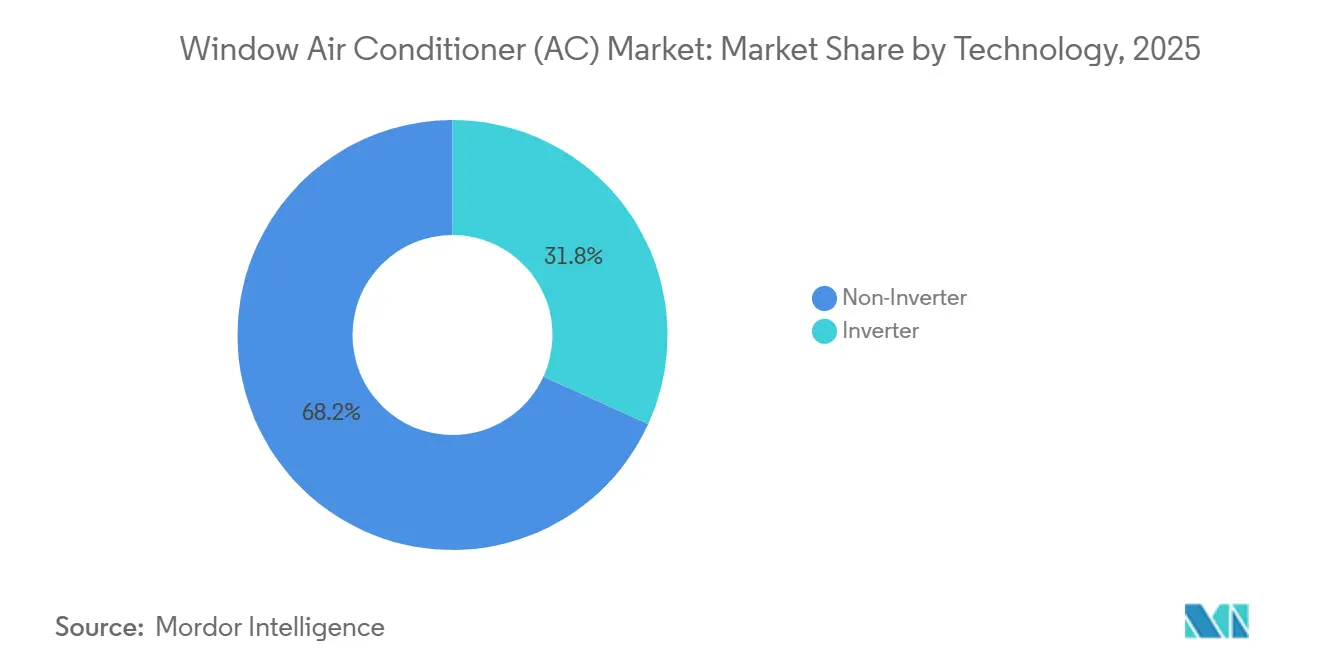

- Nach Technologie entfielen im Jahr 2025 im Markt für Fensterklimaanlagen 68,2 % des Marktanteils auf Nicht-Inverter-Geräte, während Inverter-Geräte bis 2031 voraussichtlich die höchste CAGR von 5,11 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 im Markt für Fensterklimaanlagen 72,1 % des Umsatzes auf Privathaushalte, während gewerbliche Nutzer bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen werden.

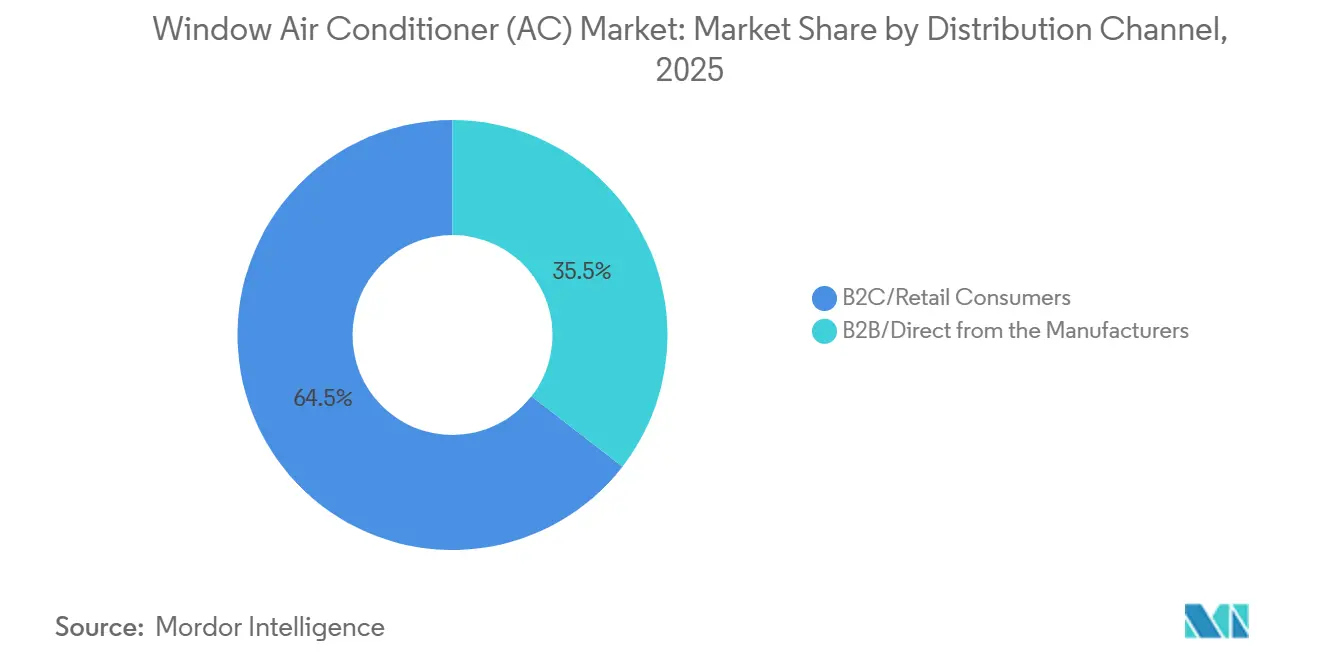

- Nach Vertriebskanal entfielen im Jahr 2025 im Markt für Fensterklimaanlagen 64,5 % des Umsatzes auf B2C- und Einzelhandelskunden, während B2B- und Direktvertriebskanäle vom Hersteller bis 2031 voraussichtlich mit einer CAGR von 4,15 % wachsen werden.

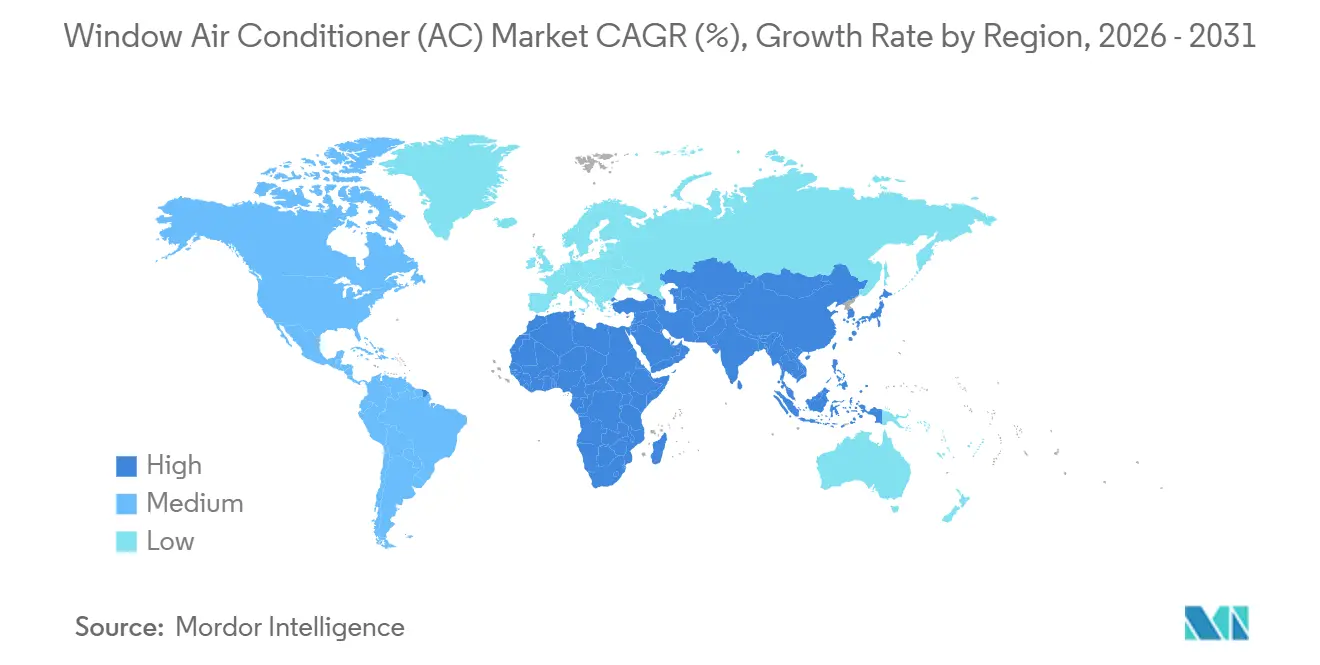

- Nach Geografie entfiel im Jahr 2025 auf Asien-Pazifik ein Anteil von 41,3 % an der Marktgröße für Fensterklimaanlagen, und es wird erwartet, dass die Region bis 2031 mit einer CAGR von 5,23 % wächst. ul>

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fensterklimaanlagen (AC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Hitzestress und längere Kühlsaisons | +1.0% | Global, konzentriert in Südasien, MENA, Sub-Sahara-Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ersatznachfrage durch alternde Raumkühlgerätebestände | +0.7% | Nordamerika, Indien, China und Japan | Mittelfristig (2–4 Jahre) |

| Energieeffizienzstandards treiben Technologie-Upgrades voran | +0.5% | Nordamerika, Indien und Europa | Mittelfristig (2–4 Jahre) |

| Platzbeschränkter städtischer Wohnraum begünstigt Fensterklimaanlagen | +0.4% | Indien, Südostasien, Nordamerika und Westafrika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Kältemittel mit niedrigem GWP erschließt Premium-Ersatzprodukte | +0.3% | Nordamerika, Europa, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Nachfrage aus Mietwohnungen und temporärer Belegung | +0.2% | Nordamerika, Westeuropa und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Hitzestress und längere Kühlsaisons

Der Markt für Fensterklimaanlagen profitiert von einer stärkeren Kühlnachfrage, da Hochtemperaturperioden in mehreren bevölkerungsreichen Zentren häufiger auftreten. Delhi und die umliegenden Gebiete verzeichneten im Jahr 2026 Spitzentemperaturen von 46 °C im Freien, was die Nachfrage nach Raumkühlung auf einem erhöhten Niveau hielt und die Dringlichkeit von Saisoneinkäufen verstärkte. Die Internationale Energieagentur erklärte, dass jeder Anstieg der Außentemperaturen in Indien um 1 °C den Spitzenstrombedarfsanstieg um fast 7 Gigawatt erhöht, was verdeutlicht, wie eng Hitzeintensität und Kühlnachfrage mittlerweile zusammenhängen. Längere aktive Kühlsaisons stärken auch das Argument für den Kauf von Raumklimaanlagen, da mehr Nutzungsmonate die effektive Amortisationszeit für viele Haushalte verkürzen. Dieses Muster unterstützt den Markt für Fensterklimaanlagen, da die Kategorie gut für die Erstnachfrage positioniert bleibt, bei der niedrigere Anschaffungskosten und eine schnellere Einrichtung wichtig sind. Es stärkt auch die künftige Ersatznachfrage, da neue Käufer später in normale Upgrade-Zyklen eintreten und zu besser bewerteten Geräten wechseln.

Ersatznachfrage durch alternde Raumkühlgerätebestände

Der Markt für Fensterklimaanlagen wird auch durch die Ersatznachfrage in reifen Ländern mit großen bestehenden Raumkühlgeräteflotten gestützt. In den Vereinigten Staaten traten überarbeitete Standards des Energieministeriums für Raumklimaanlagen für Geräte in Kraft, die ab dem 26. Mai 2026 hergestellt oder importiert werden, was den Übergang von älteren, nicht konformen Beständen beschleunigt [2]US-Energieministerium, "Raumklimaanlagen," Energy.gov, energy.gov. Dies verlagert die Nachfrage von einfachen Ersatzkäufen hin zu Modellen, die auch eine bessere Energieleistung und aktualisierte Steuerungen bieten. In Indien waren die Modelleinführungen im Jahr 2026 ähnlich an neue Compliance-Zyklen und saisonale Portfolioaktualisierungen der wichtigsten Lieferanten geknüpft. Infolgedessen erhält die Ersatznachfrage nicht nur das Verkaufsvolumen im Markt für Fensterklimaanlagen aufrecht, sondern verbessert auch die durchschnittliche technische Spezifikation der Kategorie. Dies begünstigt Marken, die Produkte gleichzeitig an lokale Raumgrößen, Spannungsbedingungen und Effizienzanforderungen anpassen können.

Energieeffizienzstandards treiben Technologie-Upgrades voran

Der Markt für Fensterklimaanlagen bewegt sich schneller auf effizientere Modelle zu, da Vorschriften die Produktökonomie in wichtigen Märkten verändern. Das US-amerikanische Energieministerium aktualisierte die CEER-Anforderungen im Jahr 2026, und ENERGY STAR überarbeitete ebenfalls die Spezifikationen für Raumklimaanlagen, um sie an die neue bundesstaatliche Grundlinie anzupassen. In Indien traten überarbeitete BEE-Sternbewertungsnormen am 1. Januar 2026 in Kraft, und führende Marken führten neue Produktlinien ein, die dem aktualisierten Rahmen entsprechen. GE Appliances vermarktete eine Profile Inverter Smart Fensterklimaanlage mit einer CEER-Bewertung von 15 und einem Effizienzvorsprung von 37 % gegenüber dem aktuellen DOE-Minimum für ihre Klasse, was zeigt, wie die Leistungsmaßstäbe steigen. Dies vergrößert die Lücke zwischen veralteten Festdrehzahlprodukten und neuen Einführungen, die Effizienz, Konnektivität und leiseren Betrieb kombinieren. Der Markt für Fensterklimaanlagen verlagert sich daher hin zu einem Lebenszykluskosten-Vergleich statt einem einfachen Vergleich des Anschaffungspreises allein.

Platzbeschränkter städtischer Wohnraum begünstigt Fensterklimaanlagen

Der Markt für Fensterklimaanlagen behält einen strukturellen Vorteil in dicht besiedeltem städtischen Wohnraum, wo Gebäudelayouts die Installation von Split-Systemen erschweren oder verteuern. Dies bleibt in Indien und Teilen Südostasiens relevant, wo mehrstöckige Betongebäude expandiert haben und wo die Platzierung einzelner Außengeräte für Mieter schwierig sein kann. Das Fensterformat erfüllt auch die Bedürfnisse von Käufern, die minimale Bauarbeiten, eine schnellere Einrichtung und eine einfachere Wartung nach der Installation wünschen. Produkteinführungen im Jahr 2026 zeigen, dass Lieferanten weiterhin speziell für kompakte städtische Wohnungen entwerfen, einschließlich kleinerer Inverter-Modelle und Premium-Fenstergeräte mit zusätzlichen Funktionen. Dies unterstützt den Markt für Fensterklimaanlagen, da kompaktes Wohnen und Budgetsensibilität oft zusammenfallen und die Kategorie wettbewerbsfähig halten, selbst wenn die Einkommen allmählich steigen. Es erhält auch die künftige Ersatznachfrage aufrecht, sobald diese Haushalte in normale Upgrade-Zyklen eintreten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Split-, Tragbar- und Zentral-HVAC-Systeme | -0.6% | Global, am stärksten in Ostasien, städtischen Gebieten Europas und wohlhabenden nordamerikanischen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Lärm- und Ästhetiksensibilität in städtischen Haushalten | -0.2% | Städtische Märkte in Nordamerika, Westeuropa und Ostasien | Mittelfristig (2–4 Jahre) |

| Netzinstabilität und Spannungsschwankungen in Schwellenmärkten | -0.3% | Sub-Sahara-Afrika, Südasien und Teile von MENA | Langfristig (≥ 4 Jahre) |

| Nachrüstungsbeschränkungen bei älteren Fensterrahmen und Bauvorschriften | -0.2% | Nordamerika, Westeuropa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Split-, Tragbar- und Zentral-HVAC-Systeme

Das Haupthemmnis für den Markt für Fensterklimaanlagen bleibt der Druck durch andere Kühlformate, die unterschiedliche Käuferprioritäten ansprechen. Split-Systeme ziehen weiterhin einkommensstärkere städtische Haushalte an, die geringere Lärmentwicklung und ein saubereres Innenraumerscheinungsbild mehr schätzen als die einfache Installation. Tragbare Geräte erzeugen ebenfalls Druck am wenig bindenden Ende der Kategorie, und das US-amerikanische Bundesregister veröffentlichte 2025 einen Vorschlag, tragbare Klimaanlagen aus der abgedeckten Produktkategorie gemäß EPCA herauszunehmen, sofern er abgeschlossen wird [3]Bundesregister, "Energiesparprogramm für Verbraucherprodukte, Tragbare Klimaanlagen," Bundesregister, federalregister.gov. Dies lässt den Markt für Fensterklimaanlagen mit besserer Ästhetik am Premium-Ende und größerer Mobilität am Wertende konkurrieren. Hersteller reagieren mit Inverter-Steuerungen, Smart-Konnektivität, verbesserter Energieleistung und leisererem Betrieb, um die Relevanz der Kategorie zu schützen. Dennoch sieht sich die Kategorie weiterhin einem Substitutionsrisiko in städtischen Märkten ausgesetzt, wo steigende Einkommen alternative Formate leichter zugänglich machen.

Netzinstabilität und Spannungsschwankungen in Schwellenmärkten

Netzinstabilität bleibt ein erhebliches Hemmnis für den Markt für Fensterklimaanlagen in mehreren vielversprechenden Entwicklungsregionen. In Teilen Sub-Sahara-Afrikas und Südasiens treffen Haushalte Kühlentscheidungen oft auf der Grundlage von Ausfallmustern, Verfügbarkeit von Notstrom und Spannungstoleranz und nicht nur auf der Grundlage von Energieeffizienz. Dies schwächt den Betriebsvorteil von Inverter-Geräten, da diese Modelle unter stabileren Strombedingungen am besten funktionieren. Hersteller fügen daher Produkte für diese Märkte mit automatischem Neustart, Überspannungsschutz und erweiterten Spannungsbetriebsbereichen aus. Obwohl diese Funktionen die Benutzerfreundlichkeit verbessern, erhöhen sie auch den Kostendruck in Nachfragesegmenten, die nach wie vor sehr preissensibel sind. Das Ergebnis ist eine langsamere Umwandlung latenter Nachfrage in tatsächliche Geräteverkäufe in einigen Regionen, die ansonsten die längste Wachstumsperspektive für den Markt für Fensterklimaanlagen bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smart-Konnektivität dringt in einen Standard-Geräte-Markt vor

Standard-Fenstergeräte entfielen im Jahr 2025 auf 62,3 % des Umsatzes nach Produkttyp und hatten damit den größten Anteil im Markt für Fensterklimaanlagen, da der installierte Bestand in Indien, China und Nordamerika noch stark auf konventionelle Raumklimaanlagen-Ersatzprodukte ausgerichtet ist. Dieser führende Anteil spiegelt Skalierung und Vertrautheit mehr als technische Stagnation wider, da viele Basisgeräte noch mit besserer Energieleistung und aktualisierten Steuerungssystemen aufgefrischt werden. Regulatorische Änderungen in den Vereinigten Staaten und Indien heben allmählich die technische Untergrenze auch für Mainstream-Modelle an, was bedeutet, dass die Standardkategorie sich verbessert, ohne ihre preisführende Rolle zu verlieren. In der Praxis erhalten Käufer, die früher einen einfachen Ersatz wählten, nun eher ein Gerät mit stärkeren Compliance-Nachweisen, besserem Luftstrommanagement oder vereinfachter digitaler Steuerung. Dies trägt dazu bei, die Relevanz von Standard-Geräten in der Fensterklimaanlagen-Branche zu erhalten, auch wenn Premium-Subsegmente expandieren.

Smart-Fenstergeräte werden bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen, was sie zum am schnellsten wachsenden Produkt-Subsegment im Markt für Fensterklimaanlagen macht, da Konnektivität von einem Premium-Merkmal zu einer Erwartung im mittleren Preissegment wird. TCL hob diesen Wandel im Jahr 2026 mit einer Matter-zertifizierten Smart-Inverter-Fensterklimaanlage hervor, die mit Alexa, Google Assistant und Apple HomeKit funktioniert, was zeigt, wie Interoperabilität Teil der Mainstream-Produktpositionierung wird [4]TCL, "Smart Inverter Fensterklimaanlage Produktinformationen," TCL, tcl.com. GE Appliances folgte der gleichen Richtung mit einem Inverter-Smart-Modell, das hohe Effizienz mit vernetzten Steuerungen kombinierte, was zeigt, dass Smart- und Inverter-Funktionen zunehmend gemeinsam eingeführt werden, anstatt als separate Upgrades verkauft zu werden. Sharp erweiterte auch das Premium-Fensterangebot in Indien durch die Einführung der Ryohu-Serie mit aktiver Luftreinigung, die über die reine Kühlleistung hinaus gesundheitsbezogenen Mehrwert bietet. Wanddurchbruch-Modelle und tragbare fenstergebundene Varianten bedienen weiterhin engere Anwendungsfälle. Dennoch bleiben ihre Rollen kleiner als die große Standard-Installationsbasis und das wachsende Smart-Segment im Markt für Fensterklimaanlagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: BTU-Mittelklasse verankert das Volumen, Hochkapazitätssegmente gewinnen gewerbliche Dynamik

Das Segment 5.000 bis 8.000 BTU entfiel im Jahr 2025 auf 58,1 % des Kapazitätssegmentumsatzes und war damit der volumenstärkste Anker im Markt für Fensterklimaanlagen, da es gängigen Raumgrößen in Wohnungen und kleineren städtischen Häusern entspricht. Dieser Bereich passt zu einer breiten Palette von Wohnanwendungsfällen, insbesondere dort, wo Käufer die niedrigste praktikable Kapazität wünschen, die dennoch Schlafzimmer, kompakte Wohnzimmer und kleine Büroräume kühlen kann. Seine Stärke spiegelt auch die starke Ausrichtung des Marktes für Fensterklimaanlagen auf die Erstnachfrage wider, bei der Erschwinglichkeit tendenziell die Überdimensionierung für eine schnellere Abkühlung überwiegt. Mittelklasse-Geräte halten daher weiterhin das Zentrum der Kategorie, auch wenn höhere Effizienz- und Smart-Steuerungsfunktionen in diese Segmente vordringen. Das Ergebnis ist eine stabile Volumenerhaltung im Kern der Fensterklimaanlagen-Branche, während der technische Mehrwert darum herum steigt.

Das Segment über 20.000 BTU wird bis 2031 voraussichtlich mit einer CAGR von 4,54 % wachsen, was es zum am schnellsten wachsenden Kapazitätssegment im Markt für Fensterklimaanlagen macht, da mehr gewerbliche Standorte Hochleistungsraumkühlung für gezielte Zonen einsetzen. Einzelhandelsgeschäfte, Hotelkorridore, Wartebereiche und andere leichte Gewerbeflächen bevorzugen oft ein einzelnes größeres Fenstergerät gegenüber mehreren kleineren Installationen, wenn eine Erweiterung der zentralen HVAC-Anlage teuer oder störend ist. Das Wachstum im Segment 9.000 bis 12.000 BTU bleibt ebenfalls wichtig, da es Haushalte bedient, die ihre Raumgrößenerwartungen erhöhen und von kleineren Ein-Tonnen-Äquivalenten zu höherer Kühlleistung wechseln. Niedrigere Kapazitätssegmente haben noch eine Rolle in sehr kompakten Räumen, bleiben aber im Umsatzbeitrag begrenzt und haben einen engeren Anwendungsbereich. US-amerikanische Effizienzvorschriften sind hier ebenfalls relevant, da CEER-Schwellenwerte nach Kapazitätsklasse steigen und Unternehmen dazu ermutigen, ältere große Geräte durch konforme Nachfolger zu ersetzen, anstatt veraltete Geräte weiter zu betreiben.

Nach Technologie: Effizienzvorschriften treiben den Inverter-Übergang voran

Nicht-Inverter-Technologie entfiel im Jahr 2025 auf 68,2 % des Umsatzes, was darauf hindeutet, dass der Markt für Fensterklimaanlagen noch stark auf den installierten Bestand von Festdrehzahlprodukten angewiesen war. Dieser Anteil spiegelt die Altstruktur der Kategorie mehr als die Richtung der aktuellen Produktentwicklung wider, da neue Compliance-Regeln den Druck auf weniger effiziente Designs erhöhen. In preissensiblen Märkten ziehen Nicht-Inverter-Geräte weiterhin Käufer an, die niedrigere Anschaffungskosten und einfachere Wartungsmuster priorisieren. Dennoch wird die technische Lücke zwischen konformen Festdrehzahlmodellen und neueren Inverter-Optionen für Verbraucher leichter erkennbar, da Marken niedrigere Betriebskosten und stärkere Bewertungen betonen. Dies hält Nicht-Inverter-Geräte heute volumenmäßig groß, setzt sie aber auch einem schnelleren Mixwandel im Prognosezeitraum im Markt für Fensterklimaanlagen aus.

Inverter-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen, was sie zum am schnellsten wachsenden Technologietyp im Markt für Fensterklimaanlagen macht, da Vorschriften und Verbraucherbetriebskosten beginnen, sich anzupassen. TCL erklärte, dass seine 8.000-BTU-Smart-Inverter-Fensterklimaanlage bis zu 49 % Energiekosteneinsparungen gegenüber vergleichbaren Festdrehzahlmodellen erzielen kann, was eine klare kommerzielle Botschaft an Haushalte sendet, die mit höheren Stromrechnungen konfrontiert sind. Der Inverter-Übergang vollzieht sich auch im Einklang mit breiteren Effizienzprogrammen, einschließlich des überarbeiteten BEE-Rahmens Indiens und des abgestimmten US-amerikanischen Normenumfelds, die zunehmend leistungsstärkere Designs bevorzugen. In der Praxis verlagert dies die Fensterklimaanlagen-Branche von einem Altvergleich, der hauptsächlich auf dem Kaufpreis basiert, hin zu einem umfassenderen Vergleich auf der Grundlage von Stromverbrauch, Komfortsteuerung und vernetztem Betrieb. Im Laufe der Zeit sollte sich die Lücke zwischen der Inverter-Akzeptanz bei Split-Systemen und der Inverter-Akzeptanz im Markt für Fensterklimaanlagen verringern, insbesondere da Marken weiterhin mehr konforme Modelle in Einstiegs- und mittleren Preissegmenten einführen.

Nach Endnutzer: Privathaushalte treiben das Volumen, gewerbliche Segmente diversifizieren den Umsatzmix

Privathaushalte entfielen im Jahr 2025 auf 72,1 % des Endnutzerumsatzes und blieben damit die klare Volumenbasis des Marktes für Fensterklimaanlagen, da kompakte Wohnungen, Mietobjekte und Erstkäufe weiterhin die Kategorienachfrage dominieren. Diese Konzentration wird durch die geringe Installationskomplexität des Formats unterstützt, die Mietern und Hauseigentümern entgegenkommt, die Kühlung ohne große bauliche Veränderungen wünschen. Die Wohnungsnachfrage ist auch der Teil des Marktes für Fensterklimaanlagen, der am stärksten Hitzestress, steigender städtischer Dichte und erschwinglichkeitsgetriebenem Produktangebot ausgesetzt ist. Infolgedessen treiben Haushaltskäufe weiterhin das Basisvolumen der Kategorie an, auch wenn Premium-Alternativen in einkommensstärkeren Stadtvierteln Aufmerksamkeit gewinnen. Dasselbe Muster unterstützt die wiederkehrende Ersatznachfrage, da große installierte Haushaltsflotten schließlich künftige Upgrade-Zyklen für besser bewertete oder intelligentere Geräte speisen.

Gewerbliche Nutzer werden bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für Fensterklimaanlagen macht, da ausgewählte Geschäftsumgebungen zonenbasierte Kühlung mit begrenzten Nachrüstungsarbeiten suchen. Gastgewerbe, Gesundheitswesen und Einzelhandelsanwendungen bleiben zentral, da diese Standorte oft schnelle Installation und individuelle Raumsteuerung gegenüber einer breiteren Systemintegration schätzen. Hotels können Fenster- oder Wanddurchbruchgeräte bei Zimmerrenovierungen einsetzen, wenn eine zentrale HVAC-Überholung mehr kosten und mehr Störungen verursachen würde als ein direkter Zimmerersatz. Das Wachstum im Gesundheitswesen ist auch in kleineren Kliniken und lokalen Krankenhausflügeln bemerkenswert, wo getrennte Kühlung die betriebliche Flexibilität unterstützen und die Komplexität umfangreicherer Gebäudearbeiten reduzieren kann. Büros und Bildungseinrichtungen sorgen für eine stetige Nachfrage, da Institutionen die Kühlabdeckung erweitern und zunehmend Geräte mit Planungs- und Konnektivitätsfunktionen bevorzugen, die ein grundlegendes Energiemanagement unterstützen.

Nach Vertriebskanal: Einzelhandelskanäle behalten die Mehrheit, B2B-Kanäle bauen strukturellen Schwung auf

B2C- und Einzelhandelskunden entfielen im Jahr 2025 auf 64,5 % des Vertriebskanalumsatzes und waren damit der größte Vertriebsweg im Markt für Fensterklimaanlagen, da die meisten Käufe noch von Haushalten und kleinen Gewerbetreibenden stammen. Dieser Anteil spiegelt die anhaltende Bedeutung traditioneller Händlernetzwerke, Markenshops und Multi-Marken-Online-Plattformen wider, die den Modellvergleich vor Beginn der Kühlsaison erleichtern. Einzelhandelskanäle bleiben auch wichtig, da Installationsbuchung, Lieferplanung und saisonale Aktionen weiterhin den endgültigen Kaufzeitpunkt in Raumklimaanlagen-Kategorien beeinflussen. In Indien haben Online-Angebote für aktuelle Modelllinien die Kategorie in kleineren Städten leichter zugänglich gemacht, wo spezialisierte Klimaanlagengeschäfte weniger dicht sind. Dies hält den Einzelhandel dominant, auch wenn sich die Beschaffungsmuster im breiteren Markt für Fensterklimaanlagen zu erweitern beginnen.

B2B- und Direktvertriebskanäle vom Hersteller werden bis 2031 voraussichtlich mit einer CAGR von 4,15 % wachsen, was sie zu den am schnellsten wachsenden Vertriebswegen im Markt für Fensterklimaanlagen macht, da institutionelle und projektbasierte Käufe sichtbarer werden. Wohnungsbaugesellschaften, Sozialwohnungsbehörden und öffentliche Beschaffungsprogramme beginnen, größere Bestellungen für energiekonforme Geräte aufzugeben, anstatt die gesamte Entscheidung einzelnen Haushalten zu überlassen. Das Bürgermeisterbüro von New York City und die NYCHA kündigten 2026 eine Investition von 38,4 Millionen USD für die Installation von Fenster-Wärmepumpen an, und das Programm hatte bereits eine Beschaffungsphase mit mehreren tausend Geräten mit designierten Lieferanten erreicht. Dieses Projekt ist wichtig, da es dem Markt für Fensterklimaanlagen eine sichtbare institutionelle Vorlage bietet, die in anderen Wohnungssystemen repliziert werden könnte, in denen Elektrifizierung und effiziente Raumheizung und -kühlung beide politische Ziele sind. Die B2B-Verlagerung kann die Stückmargen im Vergleich zum Einzelhandelsverkauf reduzieren, begünstigt aber Hersteller, die Skalierung, Compliance und zuverlässige Versorgung für große Ausschreibungen managen können.

Geografische Analyse

Nordamerika bleibt ein Kernbestandteil des Marktes für Fensterklimaanlagen, da die Region über einen großen installierten Bestand an Wohnraumklimaanlagen und ein stark auf Ersatzaktivitäten ausgerichtetes Nachfrageprofil verfügt. Die DOE-Effizienzaktualisierung von 2026 prägt nun das Kanalverhalten, da Einzelhändler von älteren Beständen zu Inverter-Smart-Modellen wechseln, die die überarbeitete Leistungsgrundlage erfüllen. Dies macht Nordamerika zu einem weniger volatilen, aber dennoch wichtigen Umsatzpool für Lieferanten, die Premium-Ersatznachfrage effizienter mit digitalen Steuerungen und geräuschärmerer Positionierung bedienen können. Südamerika folgt einem stärker erschwinglichkeitsorientierten Weg, bei dem Urbanisierung und steigende Kühlbedürfnisse der wachsenden Mittelklasse den Markt für Fensterklimaanlagen in Umgebungen relevant halten, die noch einfachere Installation und zugängliche Preise priorisieren.

Europa zeigt ein geringeres Wachstumsprofil im Markt für Fensterklimaanlagen, da Split-Systeme und Wärmepumpen in vielen einkommensstärkeren Ländern strukturell bevorzugt werden. Gleichzeitig sehen sich fenstergebundene Geräte auch visuellen und bauordnungsrechtlichen Einschränkungen gegenüber. Hitzewellen in Südeuropa erzeugen weiterhin saisonale Nachfrage, aber die Region zeigt nicht die gleiche breite Erstnachfragetiefe wie Asien-Pazifik. Der aktualisierte EU-F-Gas-Rahmen von 2026 fügt eine weitere Veränderungsebene hinzu, da Altprodukte mit höherem GWP einem strengeren Compliance-Umfeld gegenüberstehen und Alternativen mit niedrigem GWP in verbleibenden Anwendungsfällen relevanter werden. Im Nahen Osten und Afrika zeigt der Markt für Fensterklimaanlagen einen schärferen Kontrast zwischen höherem Wachstum bei Golfbauaktivitäten und niedrigerer Basisnachfrage in Teilen Sub-Sahara-Afrikas, wo Erschwinglichkeit und Infrastruktur die Umwandlung noch begrenzen.

Asien-Pazifik führte den Markt für Fensterklimaanlagen mit einem Marktanteil von 41,3 % im Jahr 2025 an und wird bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen, was ihn sowohl zum größten als auch zum am schnellsten wachsenden regionalen Markt macht. Indien bleibt der wichtigste Wachstumsmotor in dieser Region, da geringe Klimaanlagendurchdringung, kompakter Wohnraum und Preissensibilität zusammen eine anhaltende Erstnachfrage nach Fensterformaten unterstützen. China trägt durch ein gemischtes Muster bei, wobei einige Küstenstädte bereits in einer reiferen Ersatzphase sind. Gleichzeitig bieten Binnengebiete noch Raum für neue Haushaltsanschaffungen zu Massenmarktpreisen. Japan und Südkorea bieten volumenmäßig begrenzteres Aufwärtspotenzial, da Split-Systeme dort eine stärkere Rolle spielen, aber ältere Mehrfamilienhäuser bieten noch ausgewählte Möglichkeiten für Fensterinstallationen. Südostasien stärkt weiterhin seine Position im Markt für Fensterklimaanlagen, da dichte städtische Entwicklung, steigende verfügbare Einkommen und noch niedrige Durchdringungsraten eine stetige Basis für Geräteverkäufe schaffen. Produkteinführungen im Jahr 2026 zeigen auch, dass Unternehmen direkter für indische und asiatische städtische Bedürfnisse entwerfen, einschließlich Premium-Fenstergeräte mit verbesserter Luftfiltration und Modellen für kompakte Räume, anstatt westliche Produkte später einfach anzupassen.

Wettbewerbslandschaft

Der Markt für Fensterklimaanlagen ist mäßig fragmentiert, wobei große chinesische OEMs wie Midea, Haier, Gree, Hisense und TCL den Großteil des Volumens ausmachen. Gleichzeitig behalten regionale Marken und technologieorientierte Lieferanten bedeutende Positionen in ausgewählten Regionen. Diese Struktur spiegelt Skalierung bei Kompressoren, Fertigung und Beschaffung wider. Sie führt jedoch nicht zu einem Gewinner-nimmt-alles-Ergebnis, da die Markenrelevanz weiterhin von lokaler Compliance, saisonaler Distribution und Modellmix abhängt. Der Markt unterstützt daher sowohl globale Volumenspieler als auch lokal starke Marken, die Produkte an Netzbedingungen, Raumgrößen und lokale Effizienzvorschriften anpassen. Der Wettbewerb im Markt für Fensterklimaanlagen wird zunehmend davon geprägt, wer Erschwinglichkeit mit besseren Bewertungen, leisererem Betrieb und digitaler Benutzerfreundlichkeit kombinieren kann, und nicht davon, wer den niedrigsten Aufkleberpreis anbieten kann.

Ein wichtiger strategischer Schritt kam aus der öffentlichen Beschaffung, als das Bürgermeisterbüro von New York City und die NYCHA 2026 38,4 Millionen USD für einen Fenster-Wärmepumpen-Rollout zusagten und Midea und Gradient Comfort als Lieferanten im Rahmen des Programms „Clean Heat for All” nannten. Diese Entscheidung ist wichtig, da sie einen Teil der Markterzählung für Fensterklimaanlagen von Einzelgeräte-Einzelhandelsverkäufen hin zu gebäudeweiter Beschaffung verlagert, bei der Leistung, Elektrifizierung und einfache Installation gemeinsam bewertet werden. Gradient stärkte diese Position weiter durch die Einführung von Gradient Nexus im Februar 2026, einer Flottenmanagement- und intelligenten Energiesteuerungsplattform für Mehrfamilien-Fenster-Wärmepumpen-Einsätze, und das Unternehmen erklärte, dass Beta-Tests eine Reduzierung des Energieverbrauchs um 25 % erzielten. LG erweiterte auch sein HVAC-Engagement im Jahr 2026 durch höhere Investitionsausgaben, ein neues Produktentwicklungszentrum und eine dritte Klimaanlagenfabrik in Indien, was zeigt, dass große Haushaltsgerätehersteller noch Wachstumspotenzial durch lokalisierte Skalierung und Produktentwicklung sehen. Blue Star verfolgte einen ähnlichen Marktverteidigungsansatz durch die Einführung von 125 neuen Raumklimaanlagen-Modellen für den Sommer 2026, einschließlich Fensterklimaanlagen, die dem aktualisierten BEE-Rahmen entsprechen.

Diese Schritte zeigen, dass der Wettbewerb im Markt für Fensterklimaanlagen nicht nur auf Hardware-Kapazität beschränkt ist, da Software, Compliance-Timing und institutioneller Kanalzugang immer wichtiger werden. Smart-Funktionen und Energiemanagement helfen Marken nun, die Haupteinwände zu beantworten, die einige Haushalte zu Split-Systemen drängen, insbesondere in Bezug auf Energieverbrauch, Komfort und ganzjährige Funktionalität. Luftbehandlung und Premium-Raumkomfort werden ebenfalls zu bedeutenden Differenzierungsmerkmalen, wie in Sharps Ryohu-Serieneinführung in Indien im Jahr 2026 zu sehen. Die am besten positionierten Unternehmen im Markt für Fensterklimaanlagen sind daher diejenigen, die sowohl die Masseneinzelhandelsnachfrage als auch die steigende projektbasierte Nachfrage bedienen können, ohne die Preisdisziplin zu verlieren. Gleichzeitig sieht sich die Kategorie in wohlhabenderen städtischen Segmenten weiterhin einem Substitutionsrisiko ausgesetzt, sodass eine nachhaltige Wettbewerbsfähigkeit davon abhängen wird, ob Lieferanten weiterhin Lärmpegel, digitale Steuerungen und Effizienz verbessern und dabei das Kernwertversprechen schützen, das das Format von Anfang an dauerhaft gemacht hat.

Marktführer in der Fensterklimaanlagen-Branche (AC)

-

Midea Group Co., Ltd.

-

LG Electronics Inc.

-

Haier Smart Home Co., Ltd.

-

Whirlpool Corporation

-

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Blue Star Limited führte 125 neue Raumklimaanlagen-Modelle für den Sommer 2026 ein, darunter Inverter-, Festdrehzahl- und Fensterklimaanlagen, alle konform mit den neuen BEE-Standards, die ab dem 1. Januar 2026 gelten. Das Portfolio führte die Premium-Serie „Iconia” in Midnight-Silver-Ausführung ein, die auf das anspruchsvolle Wohnsegment abzielt.

- März 2026: LG Electronics gab Investitionsausgaben für 2026 von über 2,8 Milliarden USD, 4,045 Billionen KRW bekannt, einschließlich eines Anstiegs der HVAC-Investitionen um 141 % im Jahresvergleich auf 394,6 Milliarden KRW. Ein neues Produktentwicklungszentrum und LGs dritte Klimaanlagenfabrik in Indien sollen in der zweiten Hälfte des Jahres 2026 in Sri City und in der Nähe von Noida eröffnet werden und sowohl die Inlands- als auch die Exportnachfrage unterstützen.

- Februar 2026: Das Bürgermeisterbüro von New York City und die NYCHA kündigten eine Investition von 38,4 Millionen USD für die Installation von Fenster-Wärmepumpen in den Beach 41st Street Houses an, die 712 Wohnungen versorgen. Die Initiative „Clean Heat for All” zielt darauf ab, 30.000 Fenster-Wärmepumpen in NYCHA-Liegenschaften zu installieren. Pilotdaten aus den Woodside Houses zeigten einen um 86 % geringeren Energieverbrauch für die Raumheizung und eine Reduzierung der Heizkosten um 50 %. Die NYCHA hat bisher 5.000 Geräte erworben.

- Februar 2026: Gradient Comfort führte Gradient Nexus ein, eine Flottenmanagement- und intelligente Energiesteuerungs-Softwareplattform für Mehrfamilien-Fenster-Wärmepumpen-Einsätze. Beta-Tests erzielten eine Reduzierung des Energieverbrauchs um 25 %. Die Plattform ist in über 200 Wohneinheiten in Boston, Detroit und Washington, D.C. eingesetzt.

Umfang des globalen Berichts über den Markt für Fensterklimaanlagen (AC)

Dieser Bericht deckt den globalen Markt für Fensterklimaanlagen ab und untersucht die Nachfrage bei Ersatzkäufen und Erstkäufen. Er untersucht die Kategorie als eigenständige Raumkühlsysteme, die in Fensteröffnungen installiert werden, einschließlich Standard-, Smart-, Inverter- und verwandter fenstergebundener Formate. Die Analyse überprüft Marktgröße, Wachstumsausblick, wichtige Nachfragetreiber, Wettbewerbspositionierung, Kanaltrends, Technologieverschiebungen und regionale Leistung für den Prognosezeitraum.

Der globale Markt für Fensterklimaanlagen (AC) ist segmentiert nach Produkttyp (Standard, Smart, Inverter, Tragbar und Wanddurchbruch), Kapazität (unter 5.000 BTU, 5.000 bis 8.000 BTU und Sonstige), Technologie (Inverter und Nicht-Inverter), Endnutzer (Privat und Gewerblich), Vertriebskanal (B2B/Direkt und B2C/Einzelhandel) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen sind in Wert (USD) angegeben.

| Standard-Fenstergeräte |

| Smart-Fenstergeräte |

| Inverter-Fenstergeräte |

| Tragbare fenstergebundene Systeme |

| Wanddurchbruch-Modelle |

| Unter 5.000 BTU |

| 5.000 bis 8.000 BTU |

| 9.000 bis 12.000 BTU |

| 13.000 bis 16.000 BTU |

| 17.000 bis 20.000 BTU |

| Über 20.000 BTU |

| Inverter |

| Nicht-Inverter |

| Privat | |

| Gewerblich | Gastgewerbe |

| Gesundheitswesen | |

| Einzelhandel | |

| Unternehmensbüros | |

| Bildungseinrichtungen | |

| Sonstige gewerbliche Anwendungen |

| B2B/Direktvertrieb vom Hersteller | |

| B2C/Einzelhandelskunden | Multi-Marken-Geschäfte |

| Exklusive Markenshops | |

| Online | |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Standard-Fenstergeräte | |

| Smart-Fenstergeräte | ||

| Inverter-Fenstergeräte | ||

| Tragbare fenstergebundene Systeme | ||

| Wanddurchbruch-Modelle | ||

| Nach Kapazität | Unter 5.000 BTU | |

| 5.000 bis 8.000 BTU | ||

| 9.000 bis 12.000 BTU | ||

| 13.000 bis 16.000 BTU | ||

| 17.000 bis 20.000 BTU | ||

| Über 20.000 BTU | ||

| Nach Technologie | Inverter | |

| Nicht-Inverter | ||

| Nach Endnutzer | Privat | |

| Gewerblich | Gastgewerbe | |

| Gesundheitswesen | ||

| Einzelhandel | ||

| Unternehmensbüros | ||

| Bildungseinrichtungen | ||

| Sonstige gewerbliche Anwendungen | ||

| Nach Vertriebskanal | B2B/Direktvertrieb vom Hersteller | |

| B2C/Einzelhandelskunden | Multi-Marken-Geschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fensterklimaanlagen?

Die Marktgröße für Fensterklimaanlagen betrug im Jahr 2025 20,22 Milliarden USD, erreichte im Jahr 2026 20,93 Milliarden USD und wird bis 2031 voraussichtlich 25,24 Milliarden USD bei einer CAGR von 3,81 % erreichen.

Welche Region führt die globale Nachfrage nach Fensterklimaanlagen an?

Asien-Pazifik führt den Markt für Fensterklimaanlagen mit einem Umsatzanteil von 41,3 % im Jahr 2025 an und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,23 % bis 2031.

Warum sind Fensterklimaanlagen noch relevant, wenn Split-Systeme wachsen?

Die Kategorie bleibt relevant, da sie zu kompaktem Wohnraum, Mietobjekten und budgetorientierten Käufen passt, bei denen Käufer niedrigere Anschaffungskosten, schnellere Installation und einfachere Wartung schätzen.

Welches Produktsegment wächst am schnellsten?

Smart-Fenstergeräte sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 4,89 % bis 2031, da Marken Konnektivität mit Inverter-basierten Effizienz-Upgrades kombinieren.

Welcher Technologietrend verändert den Produktwettbewerb am stärksten?

Die stärkste Verschiebung geht in Richtung Inverter-Technologie, die bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen wird, da BEE-, DOE- und ENERGY STAR-bezogene Effizienzänderungen die Leistungsanforderungen erhöhen.

Wie beeinflussen institutionelle Käufer die künftige Nachfrage?

Institutionelle Beschaffung wird durch direkte Ausschreibungen und Sozialwohnungsprogramme immer wichtiger, wobei die NYCHA-Fenster-Wärmepumpen-Initiative von 2026 zeigt, wie große Aufträge einen neuen Wachstumskanal jenseits des Einzelhandels schaffen können.

Seite zuletzt aktualisiert am: