Tamaño y Cuota del Mercado de Energía Offshore de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

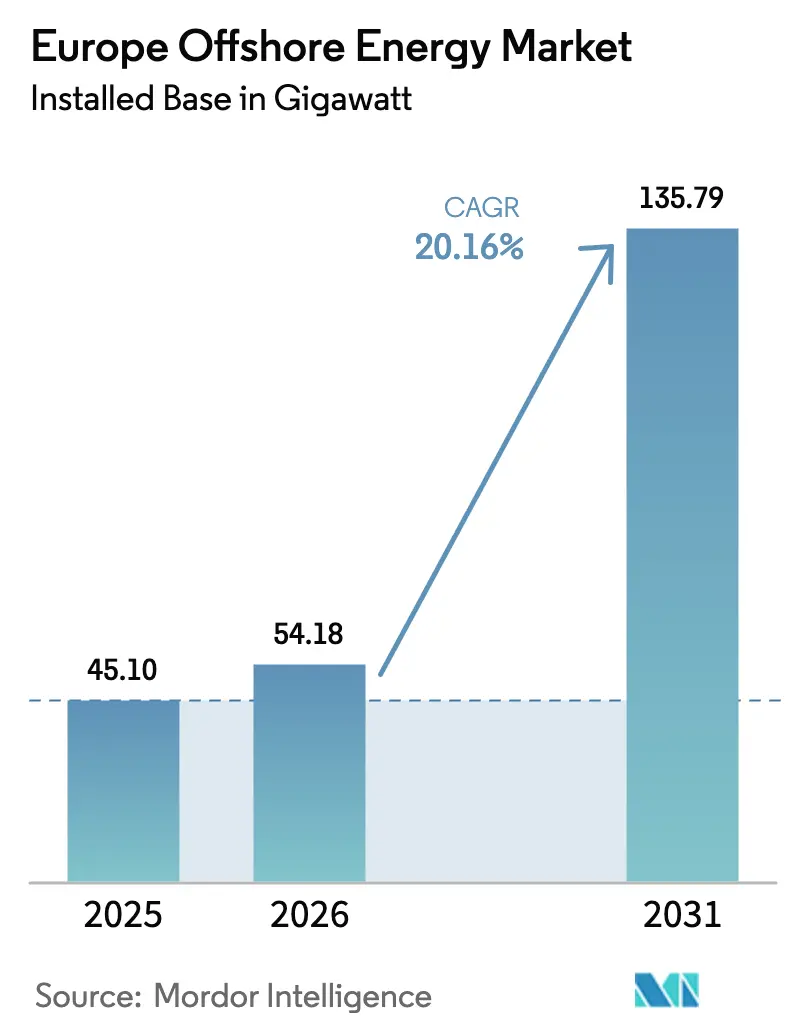

| Tamaño del mercado en el año base (2025) | 45.10 gigavatio |

| Volumen del Mercado (2026) | 54.18 gigavatio |

| Volumen del Mercado (2031) | 135.79 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 20.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Offshore de Europa por Mordor Intelligence

El tamaño del Mercado de Energía Offshore de Europa en 2026 se estima en 54,18 gigavatios, creciendo desde el valor de 2025 de 45,10 gigavatios con proyecciones para 2031 de 135,79 gigavatios, creciendo a una CAGR del 20,16% durante el período 2026-2031.

Esta trayectoria de crecimiento refleja las ambiciones reforzadas del Pacto Verde Europeo, una visibilidad política sin precedentes y el despliegue acelerado de turbinas de nueva generación de 15 a 20 MW que comprimen los plazos de desarrollo y habilitan emplazamientos en aguas más profundas. Las incorporaciones récord de 4,2 GW en 2023 elevaron la contribución eólica al 19% de la combinación eléctrica de la UE, con un objetivo declarado del 35% para 2030; mecanismos de política como los contratos por diferencia (CfD) y la planificación espacial marítima acelerada aumentan la confianza de los promotores, impulsan las inversiones en la cadena de suministro y reducen el coste de capital. Los promotores también se benefician del impulso del programa REPowerEU a la seguridad energética, que ha desplazado la energía eólica offshore del 14% al 19% de la combinación eléctrica europea en tan solo dos años y ha elevado la producción de 375 TWh a 466 TWh, mientras que la Declaración de Ostende compromete a nueve estados del Mar del Norte a alcanzar 120 GW para 2030 y 300 GW para 2050. El impulso tecnológico es igualmente notable: las turbinas de 5 a 10 MW siguen dominando las aguas, pero las unidades de más de 15 MW ya respaldan pedidos comerciales como el de Vestas de 1.020 MW para Nordlicht 1, posicionando al mercado de energía offshore de Europa para una reducción de costes impulsada por la escala y mayores factores de capacidad.

Conclusiones Clave del Informe

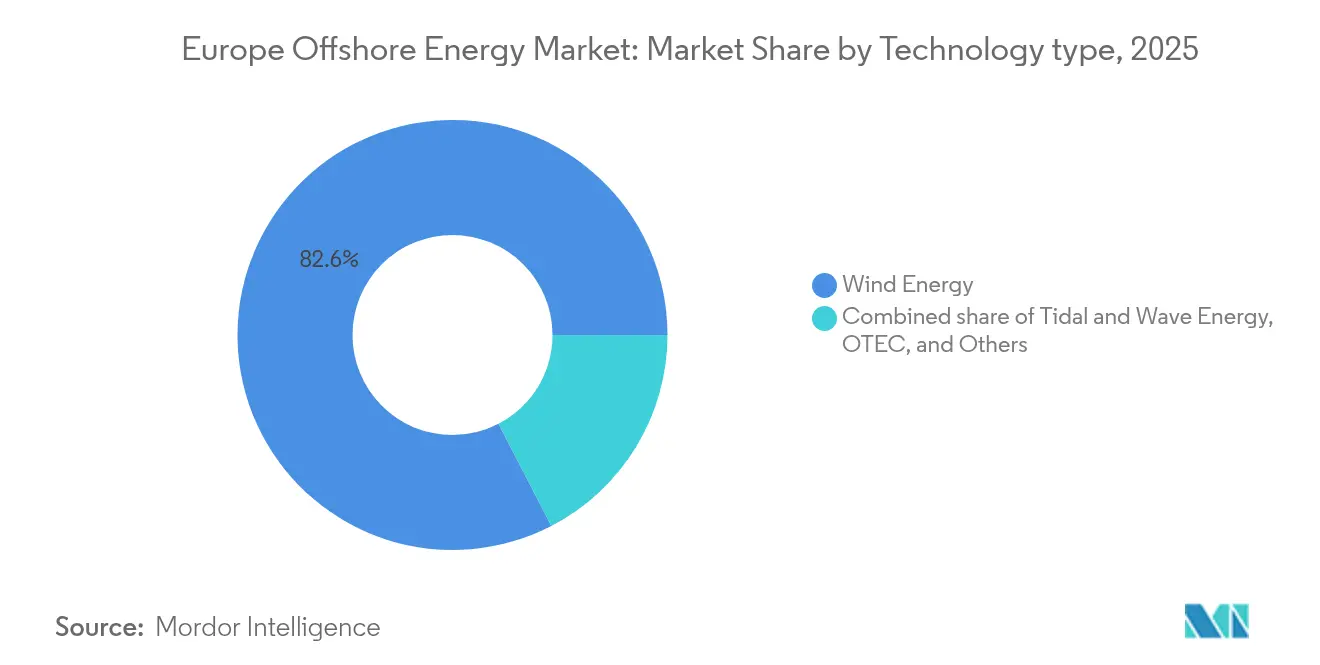

- Por tecnología, la energía eólica lideró con el 82,60% de la cuota del mercado de energía offshore de Europa en 2025; su CAGR del 21,34% la mantiene como la tecnología de más rápido crecimiento hasta 2031.

- Por profundidad del agua, los emplazamientos en aguas profundas (por encima de 60 m) representaron el 66,20% de los ingresos en 2025, mientras que las zonas de transición de 30 a 60 m se proyecta que se expandirán a una CAGR del 31,62% hasta 2031.

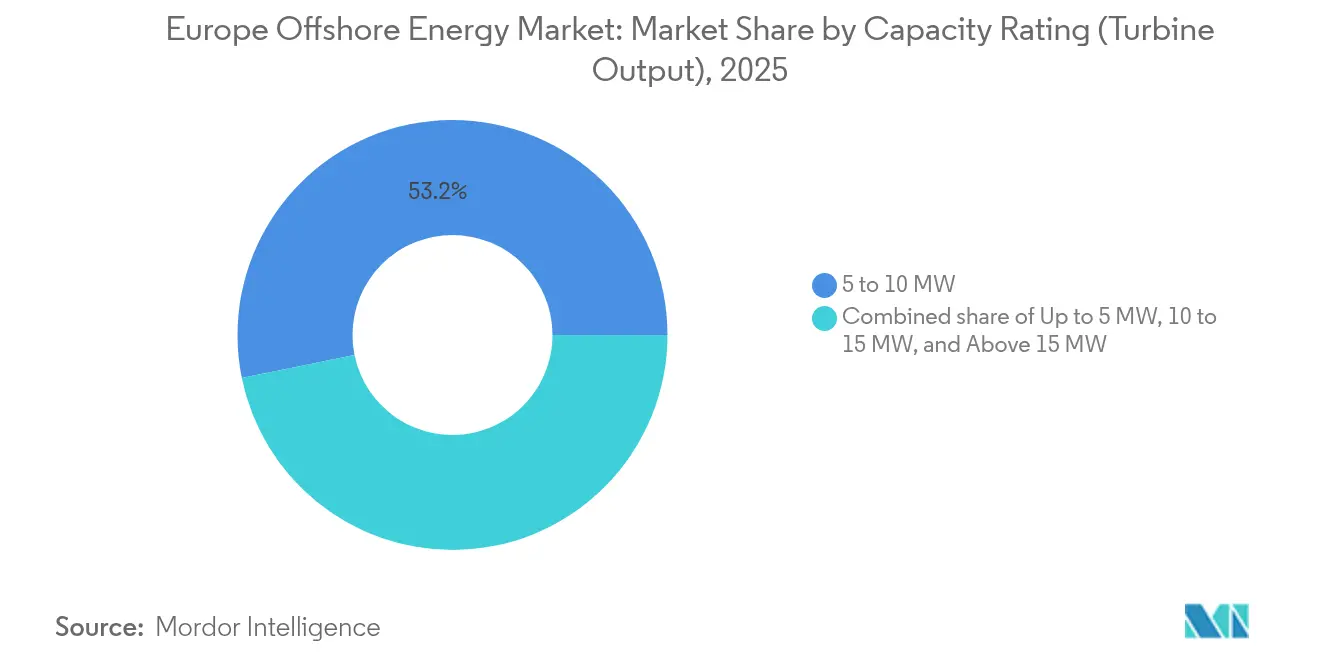

- Por clasificación de capacidad, las turbinas de 5 a 10 MW representaron el 53,20% del tamaño del mercado de energía offshore de Europa en 2025; las unidades de más de 15 MW registran el mayor crecimiento con una CAGR del 28,65%.

- Por geografía, el Reino Unido capturó el 44,30% de la cuota del mercado de energía offshore de Europa en 2025, mientras que España muestra la CAGR más rápida del 23,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Offshore de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos de Capacidad Impulsados por el Pacto Verde de la UE y Subastas Nacionales de Energía Offshore | +5.20% | Global, con enfoque principal en los países del Mar del Norte | Mediano plazo (2 a 4 años) |

| Rápidas Reducciones de Costes en Turbinas de Más de 15 MW que Habilitan Proyectos en Aguas Profundas | +4.80% | Regiones del Mar del Norte, Atlántico y Mediterráneo | Largo plazo (≥ 4 años) |

| Demanda de Hidrógeno Verde (Poder a X) para la Integración de Energía Eólica Offshore | +3.10% | Alemania, Países Bajos, Dinamarca, Suecia | Mediano plazo (2 a 4 años) |

| Comercialización de la Energía Eólica Flotante que Habilita Emplazamientos en el Atlántico y el Mediterráneo | +2.90% | España, Francia, Portugal, Italia | Largo plazo (≥ 4 años) |

| Interconexión de la Red Offshore y Cartera de Licitaciones OFTO/HVDC | +2.70% | Países del Mar del Norte, región del Báltico | Mediano plazo (2 a 4 años) |

| Mandatos de Electrificación y Descarbonización de Plataformas Petroleras y de Gas | +2.10% | Mar del Norte, principalmente Reino Unido, Países Bajos, Noruega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Capacidad Impulsados por el Pacto Verde de la UE y Subastas Nacionales de Energía Offshore

La legislación vinculante del Pacto Verde ha establecido un objetivo offshore de 86 a 89 GW para 2030 y de 356 a 366 GW para 2050, desencadenando una cascada paneuropea de calendarios de subastas nacionales que ofrecen a los promotores visibilidad a largo plazo sobre concesiones de fondos marinos, precios de ejercicio de los CfD y conexiones a la red. Francia planea 10 GW de licitaciones para 2035, mientras que la última ronda de Dinamarca podría abastecer la demanda eléctrica de la nación. Hornsea 3 en aguas del Reino Unido obtuvo un CfD indexado a la inflación de GBP 37,35/MWh, demostrando cómo la certeza política comprime los costes de financiación y reduce los precios de las ofertas. Unido a la plataforma digital de tramitación «Accele-RES» de REPowerEU y a la Carta Europea del Viento firmada por 26 países, los cuellos de botella administrativos se están reduciendo, evidenciado por más de 20 subastas competitivas en Europa en 2024 que asignaron colectivamente más de 55 GW de capacidad.(1)Comisión Europea, "REPowerEU: Reformas de planificación y tramitación," europa.eu

Rápidas Reducciones de Costes en Turbinas de Más de 15 MW que Habilitan Proyectos en Aguas Profundas

Los pedidos comerciales para plataformas de 15 MW, como el de Vestas para Nordlicht 1 en Alemania, ilustran que el escalado de turbinas ha cruzado del prototipo a la clase de producto bancable. Estas máquinas impulsan los factores de capacidad hacia el 70% en los regímenes de viento constantes del Mar del Norte y reducen el número de cimentaciones hasta en un 40% en comparación con los diseños de 8 MW, reduciendo el coste instalado por megavatio incluso después de considerar la reciente volatilidad del acero. Las carteras futuras ya incluyen prototipos de 20 MW de fabricantes de equipos originales europeos y asiáticos, lo que indica una tendencia consolidada. El punto de fricción restante reside en la logística de instalación: solo un puñado de plataformas autoelevables puede gestionar góndolas que pesan más de 1.200 toneladas, por lo que los astilleros deben acelerar los ciclos de construcción nueva durante los próximos tres años para evitar retrasos en la ejecución.

Demanda de Hidrógeno Verde (Poder a X) para la Integración de Energía Eólica Offshore

La aprobación en Alemania de un electrolizador de 100 MW vinculado a la capacidad offshore de RWE y la propuesta del centro Neptunus en Suecia reafirman que el hidrógeno verde está pasando del concepto al contrato. La UE busca 20 millones de toneladas de hidrógeno renovable para 2030; la generación offshore ofrece factores de capacidad superiores y evita la congestión de la red terrestre, con conceptos modulares de 500 MW de «fábrica en una caja» que ya son estándar en los estudios de viabilidad de proyectos del Mar del Norte. La conversión de energía offshore a hidrógeno también se alinea con los clústeres industriales que requieren amoníaco de grado marítimo y materia prima para acero verde, abriendo un corredor de demanda que respalda los acuerdos de compra de energía a largo plazo para conjuntos de escala de gigavatios.

Comercialización de la Energía Eólica Flotante que Habilita Emplazamientos en el Atlántico y el Mediterráneo

Las cimentaciones flotantes abren un potencial offshore europeo estimado de 4.000 GW. El plan marítimo de España reserva 19 zonas para hasta 3 GW para 2030; Francia adjudicó la primera licitación de escala comercial de energía eólica flotante en Europa en el Mediterráneo en 2024, y el proyecto de 250 MW de Ocean Winds señala la convicción del sector privado(2)Ocean Winds, "Adjudicación flotante en el Mediterráneo de 250 MW," oceanwinds.com. Con costes de energía nivelados en las Islas Canarias de España de 100 a 135 EUR/MWh, la energía flotante ya es competitiva en coste en emplazamientos de alto recurso a los que los monopilotes fijos no pueden llegar. Se espera que la estandarización de plataformas, la fabricación industrializada de cascos y los sistemas de amarre híbridos reduzcan los costes en otro 30% para 2035, poniendo a la energía flotante a la par con los monopilotes en aguas poco profundas incluso antes de los ajustes por el precio del carbono.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Embarcaciones de Gran Capacidad de Elevación para Turbinas de Nueva Generación | -3.70% | Global, con impacto agudo en el Mar del Norte y los mercados emergentes | Corto plazo (≤ 2 años) |

| Inflación en la Cadena de Suministro de Componentes de Acero y Tierras Raras | -2.40% | A escala europea, con particular impacto en los centros de fabricación | Mediano plazo (2 a 4 años) |

| Tramitación Prolongada y Oposición al Impacto Visual en la Costa | -2.10% | Regiones costeras de toda Europa, particularmente Alemania y el Reino Unido | Mediano plazo (2 a 4 años) |

| Congestión de la Red Offshore y Puntos de Llegada a Tierra Limitados | -1.80% | Países del Mar del Norte, región del Báltico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Embarcaciones de Gran Capacidad de Elevación para Turbinas de Nueva Generación

Solo entre 15 y 20 unidades de gran capacidad de elevación en todo el mundo pueden instalar turbinas de más de 15 MW, y las tarifas diarias saltaron un 75% entre 2022 y 2024, haciendo eco del ajustado mercado de transportadores de GNL de hace una década. Los promotores con contratos de arrendamiento heredados —Ørsted, RWE, Vattenfall— han bloqueado franjas plurianuales, dejando a los nuevos participantes en la búsqueda o el retraso. Financiar una nueva construcción cuesta USD 400 millones y puede tardar tres años; se necesita un gasto de capital acumulado de USD 14.800 millones para subsanar la brecha de la flota. Hasta entonces, los retrasos en el calendario arriesgan erosionar los márgenes económicos de las ofertas en las subastas, especialmente en mercados emergentes como España, donde los proyectos piloto flotantes dependen de la disponibilidad de embarcaciones.

Inflación en la Cadena de Suministro de Componentes de Acero y Tierras Raras

La escalada de costes de los componentes críticos de la energía eólica offshore, en particular las cimentaciones de acero y los imanes permanentes de tierras raras, ha elevado los costes de inversión del proyecto a USD 3.523/kW a principios de 2024, al tiempo que amenaza la viabilidad económica de los proyectos adjudicados bajo supuestos de precios de subastas anteriores. La volatilidad del precio del acero afecta significativamente a las cimentaciones de monopilotes, con el acero de placa pesada especializada para aplicaciones offshore que exige precios superiores debido a los requisitos de calidad y una base de proveedores limitada. El memorando de entendimiento de Ørsted con Dillinger para el acero de menor emisión demuestra los esfuerzos del sector para asegurar el suministro al tiempo que cumple con los criterios de descarbonización, aunque la transición a métodos de producción de acero verde inicialmente aumenta los costes en un 55-60% en comparación con los procesos convencionales. Los elementos de tierras raras esenciales para los generadores de imanes permanentes enfrentan riesgos de concentración del suministro, con China controlando el 80% de la capacidad de procesamiento mundial y las restricciones a la exportación que podrían interrumpir la fabricación europea de turbinas. El fracaso proyectado de los Países Bajos en el cumplimiento de sus objetivos de energía eólica offshore se debe en parte a las limitaciones de la cadena de suministro, mientras que la producción del Mar del Norte en Alemania disminuyó un 9% en 2023 debido a las limitaciones de la infraestructura de red que exacerban los retrasos en la entrega de componentes. Las respuestas del sector incluyen estrategias de integración vertical, programas de desarrollo de proveedores regionales e investigación de materiales alternativos, aunque las presiones de costes a corto plazo persisten a medida que el crecimiento de la demanda supera las capacidades de expansión de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Eólica Domina la Transición hacia las Energías Renovables

La energía eólica representó el 82,60% del tamaño del mercado de energía offshore de Europa en 2025 y mantiene una CAGR del 21,34% hasta 2031, superando con creces los proyectos piloto de energía de mareas y oleaje que siguen siendo precomerciales. A pesar de la reciente inflación de los insumos, su base instalada se beneficia de dos décadas de curvas de aprendizaje, historiales de rendimiento bancables y cadenas de suministro totalmente amortizadas que reducen los costes unitarios. El ecosistema de política más amplio ancla su liderazgo: los estados del Mar del Norte alinean las concesiones de fondos marinos con construcciones de red dedicadas, mientras los promotores aseguran CfD a precios inferiores a 40 EUR/MWh que mantienen baja la exposición al mercado libre. Aunque técnicamente prometedora en las puertas del Atlántico, la tecnología de energía de mareas y oleaje sigue enfrentando costes de energía nivelados más altos y una competencia limitada entre fabricantes de equipos originales; las unidades de demostración como la plataforma de energía de mareas flotante de Magallanes Renovables registran factores de capacidad del 45%, pero carecen de la multifuente que reduce el riesgo en las adquisiciones. Los proyectos de Conversión de Energía Térmica Oceánica permanecen confinados a aguas ecuatoriales más cálidas, dejando las aguas europeas fuera de su envolvente económicamente viable. En consecuencia, el mercado de energía offshore de Europa continúa canalizando la gran mayoría del capital hacia la construcción eólica, consolidando su prominencia hasta 2031.

La distribución tecnológica también revela un giro acelerado hacia los subsegmentos flotantes dentro de la energía eólica. España, Francia y Portugal están alineando sus hojas de ruta industriales con prototipos flotantes que combinan técnicas de fabricación serial de cascos con conjuntos de plataforma modular, apuntando a precios por debajo de 100 EUR/MWh a mediados de la década. Estas curvas de costes dependen de sistemas de anclaje estandarizados y palas compuestas ligeras que mitigan las limitaciones de calado en los puertos. Los defensores de la energía de oleaje y mareas, no obstante, atraen la atención política por sus atributos de equilibrio de la red: varios gobiernos incluyen ahora fondos de innovación neutrales en tecnología en los diseños de subastas, ofreciendo ingresos mínimos que podrían elevar las energías renovables de nicho al 5% de la cuota de mercado después de 2030. Hasta entonces, la energía eólica sigue siendo la opción de inversión por defecto, respaldada por estructuras maduras de contratos de operación y mantenimiento y productos de seguro que protegen a los prestamistas de los tiempos de inactividad relacionados con el clima.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Profundidad del Agua: La Zona de Transición Impulsa la Expansión Más Rápida

Las instalaciones ancladas en más de 60 m de agua capturaron el 66,20% del mercado de energía offshore de Europa en 2025, con proyectos de múltiples GW como Dogger Bank aprovechando ricas venas de viento mar adentro. Sin embargo, la banda de transición de 30 a 60 m se proyecta que registrará una CAGR del 31,62% hasta 2031, actuando como el punto óptimo donde la economía de las cimentaciones fijas se intersecta con un mejor rendimiento eólico. Los promotores aprovechan esta ventana para desplegar nuevas turbinas de 15 MW mientras evitan el salto en coste y técnica requerido para las cimentaciones flotantes. Los proyectos en profundidades de transición también se benefician de la capacidad de embarcaciones existente: las plataformas autoelevables convencionales aún pueden instalar cimentaciones sin los desafíos de francobordo que se enfrentan en aguas profundas. Además, las distancias de interconexión a la red siguen siendo manejables, conteniendo el gasto en cables y reduciendo las pérdidas de transmisión.

Los diseños de política amplifican esta tendencia. Varias rondas de arrendamiento en el Mar del Norte segmentan explícitamente los emplazamientos a profundidades de 40 a 55 m para sincronizar la superficie subastada con la capacidad actual de las embarcaciones y los límites de suministro de los fabricantes de equipos originales, creando una cartera que facilita la curva de aprendizaje del sector hacia aguas más profundas. Los emplazamientos poco profundos de menos de 30 m, que alguna vez fueron los bienes raíces de primera categoría para la energía eólica offshore temprana, ahora enfrentan oposición de las partes interesadas costeras que citan la intrusión visual y los impactos en el turismo. A medida que esas zonas se acercan a la saturación, el repotenciamiento se convierte en su principal palanca de crecimiento, utilizando torres más altas sobre monopilotes existentes. Las perspectivas en aguas profundas de más de 60 m recuperarán impulso una vez que las subestructuras flotantes alcancen la madurez industrial, pero hasta entonces, la banda de transición sigue siendo la estrella en volumen del mercado de energía offshore de Europa.

Por Clasificación de Capacidad: El Escalado de Turbinas Acelera la Evolución del Mercado

Las turbinas clasificadas de 5 a 10 MW representaron el 53,20% del mercado de energía offshore de Europa en 2025, reflejando su comprobada economía de despliegue y compatibilidad con las flotas actuales de plataformas autoelevables. Sin embargo, las máquinas que superan los 15 MW se perfilan para una CAGR del 28,65% y dominarán las nuevas decisiones de inversión final para 2027, a medida que las hojas de ruta de los fabricantes de equipos originales y las normas de financiación convergen en torno a menos rotores pero de mayor tamaño. Una turbina de 15 MW puede desplazar dos unidades de 8 MW, recortando la longitud del cable de la red del parque, las cimentaciones y las visitas de operación y mantenimiento; las reducciones del coste de energía nivelado del 25 al 30% ya están documentadas en modelos comparativos de proyectos. Las arquitecturas de accionamiento directo también eliminan el mantenimiento de la caja de engranajes, extendiendo la vida útil de diseño hacia los 30 años.

La competencia entre fabricantes de equipos originales alimenta este salto. Vestas, Siemens Gamesa y GE Vernova tienen cada uno prototipos de 15 a 17 MW en proceso de certificación de tipo, mientras que los competidores chinos se aceleran hacia 18 a 20 MW para ganar cuota de exportación. Sin embargo, el hardware de gran tamaño genera desafíos secundarios: los diámetros de rotor que superan los 250 m exigen palas más largas que campos de fútbol, lo que requiere nuevos corredores logísticos y superficies de fábrica. Las mejoras portuarias en el Mar del Norte y el Báltico forman una parte invisible pero esencial del cambio en la clasificación de capacidad, y las subvenciones del sector público han comenzado a respaldar los refuerzos de los muelles para preservar la competitividad manufacturera regional. A pesar del entusiasmo, la clase de 10 a 15 MW ofrece una zona de confort para los financiadores cautelosos ante las cargas mecánicas no probadas de las máquinas de más de 15 MW. Los promotores que cubren el riesgo tecnológico a menudo combinan un tramo de turbinas de gama media con un lote más pequeño de turbinas insignia, endulzando el apetito de riesgo de los prestamistas mientras capturan algunas eficiencias de escala. Con el tiempo, las curvas de experiencia normalizarán las métricas de fiabilidad de más de 15 MW, tras lo cual se espera que esa banda de clasificación se convierta en la especificación por defecto del mercado de energía offshore de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido siguió siendo el epicentro del mercado de energía offshore de Europa en 2025, manteniendo una cuota de mercado del 44,30% sobre la base de 11 GW de capacidad operativa y una cartera de 100 GW que abarca arquetipos fijos y flotantes. Proyectos como los 2,9 GW de Hornsea 3 y el complejo de múltiples etapas de Dogger Bank demuestran cómo las estrategias de desarrollo por fases suavizan los picos de la cadena de suministro y sostienen los empleos manufactureros locales. Alemania, los Países Bajos y Dinamarca añaden colectivamente otro 35,40% a través de los objetivos coordinados de Cooperación Energética del Mar del Norte, aunque la congestión de la red recortó un 9% la producción alemana en 2023, destacando la necesidad paralela de mejoras en la red dorsal offshore. Noruega aprovecha su experiencia en petróleo y gas para proyectos flotantes como Hywind Tampen de Equinor, el mayor conjunto flotante del mundo que alimenta directamente plataformas petroleras, ofreciendo una plantilla para la descarbonización de sectores difíciles de descarbonizar.

El sur de Europa proporciona la narrativa de ruptura. España registra la CAGR más rápida del 23,08% hasta 2031, ya que la Planificación Espacial Marítima designa 19 zonas flotantes, y la primera subasta competitiva prevista para 2025 allana el camino regulatorio. Las velocidades del viento atlántico, los bordes de plataforma en aguas profundas y menos conflictos con zonas de pesca otorgan a la cartera flotante de España ventajas de coste sobre las aguas poco profundas del Mar del Norte. Francia también acelera, con 10 GW de licitaciones integradas en un calendario plurianual que ya ha adjudicado concesiones fijas y flotantes en el Mediterráneo. Italia y Portugal siguen, utilizando zonas híbridas de solar y eólica para reducir el riesgo en las mejoras portuarias y estimular los clústeres locales de fabricación de acero.

El Mar Báltico se está transformando de teatro marginal a polo de crecimiento. Polonia, Suecia y Finlandia impulsan proyectos combinados de escala de gigavatios como Baltica 2 de Ørsted-PGE de 1,5 GW y el concepto Korsnäs de 2,5 GW de Vattenfall, impulsados por los mandatos de cero emisiones netas y las prioridades de seguridad energética tras las tensiones geopolíticas. Más al este, los mercados emergentes del Adriático, como Croacia, licitan sus primeros bloques, ofreciendo a los primeros entrantes cuotas de red preferenciales y licencias simplificadas. Esta diversificación geográfica sustenta el mercado de energía offshore de Europa en su conjunto al distribuir el riesgo climático, reducir la dependencia de una única cuenca y fomentar la competencia entre puertos e instalaciones de astillero.

Panorama Competitivo

La estructura del mercado se inclina hacia una jerarquía escalonada. Ørsted, RWE, Equinor y Vattenfall anclan el nivel superior con carteras verticalmente integradas que superan los 40 GW en etapas operativas, de construcción o con consentimiento, lo que les otorga poder de adquisición y ventajas en el acceso a embarcaciones. Sus estrategias dependen cada vez más de la integración de la cadena de suministro: el pacto de compra de acero de Ørsted con Dillinger asegura placa pesada baja en carbono, mientras que la empresa conjunta de RWE con Norges Bank Investment Management desbloquea capital paciente alineado con los objetivos de descarbonización soberana(5)Energy Global, "Anuncio de empresa conjunta RWE–NBIM," energyglobal.com. Equinor extiende el conocimiento de hidrocarburos hacia los sistemas de amarre de energía eólica flotante, y Vattenfall utiliza ofertas integradas de acuerdos de compra de energía de tierra a mar para combinar energía con contratos de hidrógeno verde.

Los actores de nivel medio —TotalEnergies, Shell, Iberdrola, SSE Renewables y Statkraft— aprovechan su solidez en el balance, pero equilibran las energías renovables con los negocios heredados. A menudo se asocian con fondos de infraestructura o capital de pensiones que buscan flujos de caja a largo plazo; por ejemplo, Ørsted cedió un 12,45% de cuatro parques eólicos del Reino Unido a Brookfield por GBP 1.745 millones en 2024, reciclando capital en nuevo crecimiento. Los especialistas en energía flotante como Ocean Winds y Principle Power se crean nichos con plataformas propietarias que licencian a consorcios de promotores, mientras que los independientes regionales como Parkwind se apoyan en alianzas público-privadas para asegurar ventajas en el contenido local.

La intensidad competitiva aumenta en la adquisición de embarcaciones, la fabricación de palas y los sistemas de exportación HVDC. Aker Solutions y Siemens Energy recibieron el aviso completo para proceder con la construcción de 2,8 GW de Norfolk Vanguard a principios de 2025, subrayando el papel de los contratistas EPC en la reducción de riesgos de los megaproyectos. Mientras tanto, la fusión entre Saipem y Subsea7 en «Saipem7» añade una cartera de pedidos de EUR 43.000 millones al sector de la instalación, lo que podría reducir las tarifas diarias de las embarcaciones mediante economías de agrupación de flotas. En general, el mercado de energía offshore de Europa premia la escala, las asociaciones tecnológicas y el compromiso temprano en la planificación espacial, mientras que los entrantes que carecen de franjas de embarcaciones o acuerdos de suministro de turbinas se enfrentan a barreras considerables.

Líderes de la Industria de Energía Offshore de Europa

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Hydroquest

Ørsted AS

E.ON SE.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Vattenfall ha tomado la decisión de inversión final para construir los parques eólicos offshore Nordlicht 1 y 2 en el Mar del Norte alemán, con Nordlicht 1 que se convertirá en el mayor proyecto de energía eólica offshore en Alemania.

- Marzo 2025: RWE y Norges Bank Investment Management (NBIM) han finalizado una transacción por la que NBIM adquirió una participación del 49% en los proyectos eólicos offshore Nordseecluster y Thor de RWE por aproximadamente EUR 1.400 millones.

- Febrero 2025: Saipem y Subsea7 han acordado fusionarse, creando una nueva entidad denominada Saipem7 con una cartera de pedidos combinada de EUR 43.000 millones. Esta fusión tiene como objetivo establecer un líder mundial en el sector de servicios energéticos, combinando su experiencia y recursos.

- Enero 2025: Aker Solutions y Siemens Energy han recibido el aviso completo para proceder con el proyecto del parque eólico offshore Norfolk Vanguard de 2,8 GW, tras un aviso limitado recibido en noviembre de 2023. Este proyecto forma parte de la zona eólica offshore Norfolk de RWE, que tendrá capacidad para abastecer a más de 4 millones de hogares.

Alcance del Informe del Mercado de Energía Offshore de Europa

La energía renovable offshore se define como la electricidad generada a partir de recursos basados en el océano, como las turbinas eólicas ubicadas offshore en los océanos y los Grandes Lagos, junto con fuentes de energía marina, como las olas, las mareas, la salinidad y las propiedades térmicas. Los proyectos que utilizan recursos oceánicos se consideran offshore. Por ejemplo, un generador de energía de mareas ubicado en la desembocadura de un río se considera offshore, ya que utiliza las mareas oceánicas para generar electricidad.

El Mercado de Energía Offshore de Europa está segmentado por Tecnología (Energía Eólica, Energía de Oleaje, Energía de Corrientes de Mareas, Conversión de Energía Térmica Oceánica (OTEC) y Otros Tipos de Tecnología) y Geografía (Reino Unido, Alemania, Países Bajos, Dinamarca, Noruega y Resto de Europa). El informe ofrece la capacidad instalada y las previsiones en capacidad (GW) para todos los segmentos anteriores.

| Energía Eólica |

| Energía de Mareas y Oleaje |

| Conversión de Energía Térmica Oceánica (OTEC) |

| Otras Tecnologías |

| 0 a 30 m (Aguas Poco Profundas) |

| 30 a 60 m (Zona de Transición) |

| Por Encima de 60 m (Aguas Profundas) |

| Cimentación Fija (incluye Monopilote, Estructura Jacket, Basada en Gravedad) |

| Plataforma Flotante (Semi-sumergible, Spar-Boya, Plataforma de Patas en Tensión) |

| Turbina |

| Subestructura y Cimentación |

| Infraestructura Eléctrica |

| Cables Submarinos |

| Sistemas de Amarre y Anclaje |

| Control y Monitorización |

| Hasta 5 MW |

| 5 a 10 MW |

| 10 a 15 MW |

| Más de 15 MW |

| Reino Unido |

| Alemania |

| Países Bajos |

| Dinamarca |

| Noruega |

| Francia |

| Bélgica |

| Suecia |

| Irlanda |

| Resto de Europa |

| Por Tecnología | Energía Eólica |

| Energía de Mareas y Oleaje | |

| Conversión de Energía Térmica Oceánica (OTEC) | |

| Otras Tecnologías | |

| Por Profundidad del Agua | 0 a 30 m (Aguas Poco Profundas) |

| 30 a 60 m (Zona de Transición) | |

| Por Encima de 60 m (Aguas Profundas) | |

| Por Tipo de Instalación (Análisis cualitativo únicamente) | Cimentación Fija (incluye Monopilote, Estructura Jacket, Basada en Gravedad) |

| Plataforma Flotante (Semi-sumergible, Spar-Boya, Plataforma de Patas en Tensión) | |

| Por Componente (Análisis cualitativo únicamente) | Turbina |

| Subestructura y Cimentación | |

| Infraestructura Eléctrica | |

| Cables Submarinos | |

| Sistemas de Amarre y Anclaje | |

| Control y Monitorización | |

| Por Clasificación de Capacidad (Potencia de la Turbina) | Hasta 5 MW |

| 5 a 10 MW | |

| 10 a 15 MW | |

| Más de 15 MW | |

| Por Geografía | Reino Unido |

| Alemania | |

| Países Bajos | |

| Dinamarca | |

| Noruega | |

| Francia | |

| Bélgica | |

| Suecia | |

| Irlanda | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de energía offshore de Europa para 2031?

El tamaño del mercado de energía offshore de Europa se prevé que alcance los 135,79 GW para 2031, expandiéndose a una CAGR del 20,16% durante el período de previsión (2026-2031).

¿Qué país ostenta actualmente la mayor cuota de capacidad offshore instalada en Europa?

El Reino Unido lideró con el 44,30% de la cuota del mercado de energía offshore de Europa en 2025, reflejando más de 11 GW en operación.

¿Por qué las turbinas de más de 15 MW se consideran un factor disruptivo para la economía de la energía eólica offshore?

Las turbinas más grandes reducen el número de cimentaciones y conexiones eléctricas por megavatio, impulsando los factores de capacidad hacia el 70% y reduciendo los costes de energía nivelados hasta un 30% frente a los modelos de 8 MW.

¿Cómo influirá la tecnología de energía eólica flotante en las futuras instalaciones europeas?

Las cimentaciones flotantes habilitan las profundas aguas del Atlántico y el Mediterráneo, añadiendo un potencial estimado de 4.000 GW y se espera que alcancen la paridad de costes con las soluciones de cimentación fija para 2035.

¿Cuáles son las principales restricciones que enfrenta la construcción offshore a corto plazo?

La disponibilidad limitada de embarcaciones de gran capacidad de elevación para turbinas de nueva generación y la inflación en los materiales de acero y tierras raras son los dos cuellos de botella más inmediatos, que juntos reducen aproximadamente un 6% la CAGR proyectada.

Última actualización de la página el: