Tamaño y participación del mercado de energía renovable en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

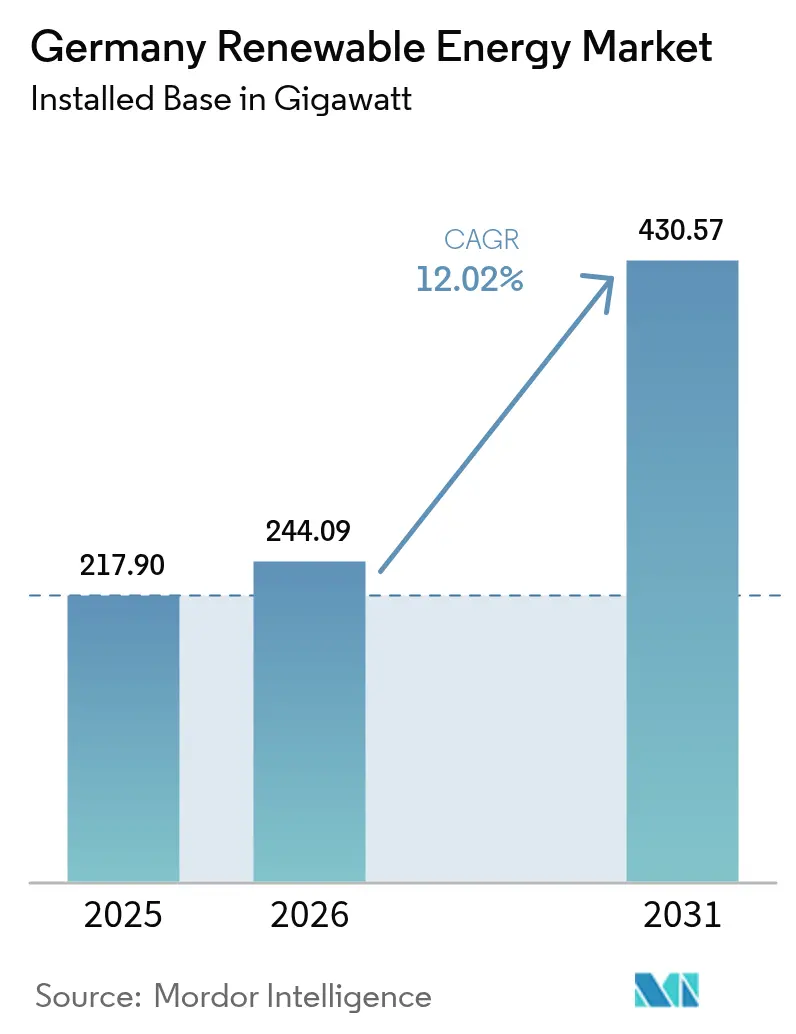

| Tamaño del mercado en el año base (2025) | 217.90 gigavatio |

| Volumen del Mercado (2026) | 244.09 gigavatio |

| Volumen del Mercado (2031) | 430.57 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.02% CAGR |

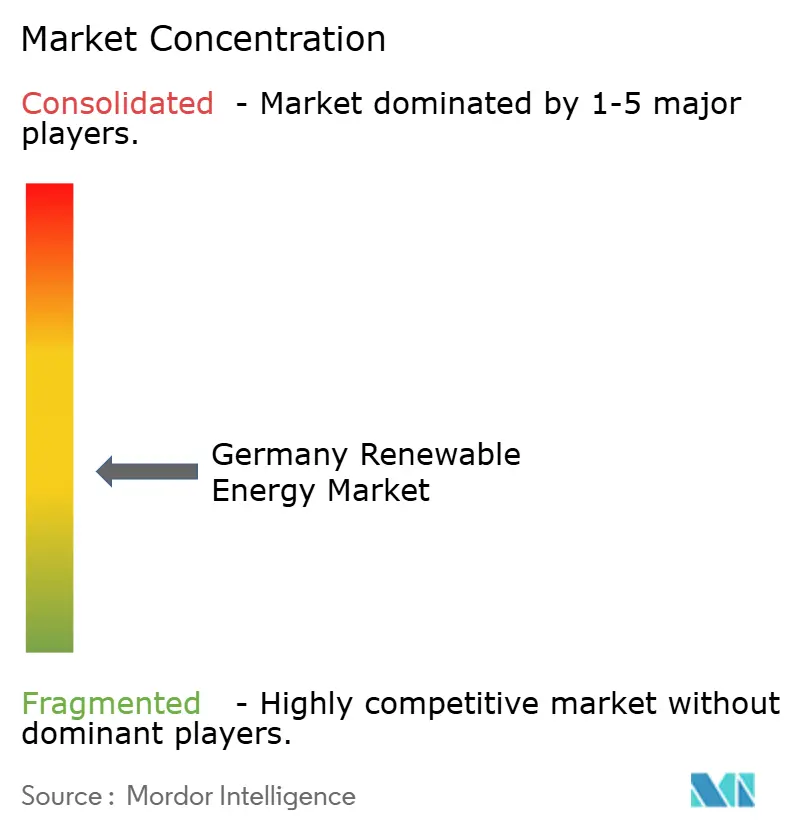

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía renovable en Alemania por Mordor Intelligence

El tamaño del mercado de energía renovable en Alemania fue valorado en 217,90 gigavatios en 2025 y se estima que crecerá desde 244,09 gigavatios en 2026 hasta alcanzar 430,57 gigavatios en 2031, a una CAGR del 12,02% durante el período de pronóstico (2026-2031).

La sostenida ambición política en el marco de la Ley de Energía Renovable (EEG 2023), los menores costos nivelados de la energía solar y la eólica terrestre, y una creciente cartera de proyectos híbridos están acelerando las adiciones de capacidad. Los requisitos vinculantes de la UE en virtud del paquete Objetivo 55, junto con el objetivo de Alemania de obtener el 80% de su electricidad de fuentes renovables para 2030, están reforzando la confianza de los inversores e incentivando a las empresas de servicios públicos a retirar las unidades de lignito antes de lo previsto. Las empresas están ampliando turbinas con rotores más grandes y diseños fotovoltaicos bifaciales para aprovechar las economías de escala, mientras que los consorcios de perforación profunda desbloquean el potencial geotérmico de carga base en el Foso del Rin Superior. El capital también está migrando hacia la agrovoltaica y el almacenamiento coubicado, lo que alivia la escasez de terrenos y la congestión de la red. La feroz competencia por los puntos de conexión a la red, la persistente dependencia de importaciones de módulos y magnetos, y los obstáculos regionales de tramitación siguen siendo los principales frenos al desarrollo a corto plazo.

Conclusiones clave del informe

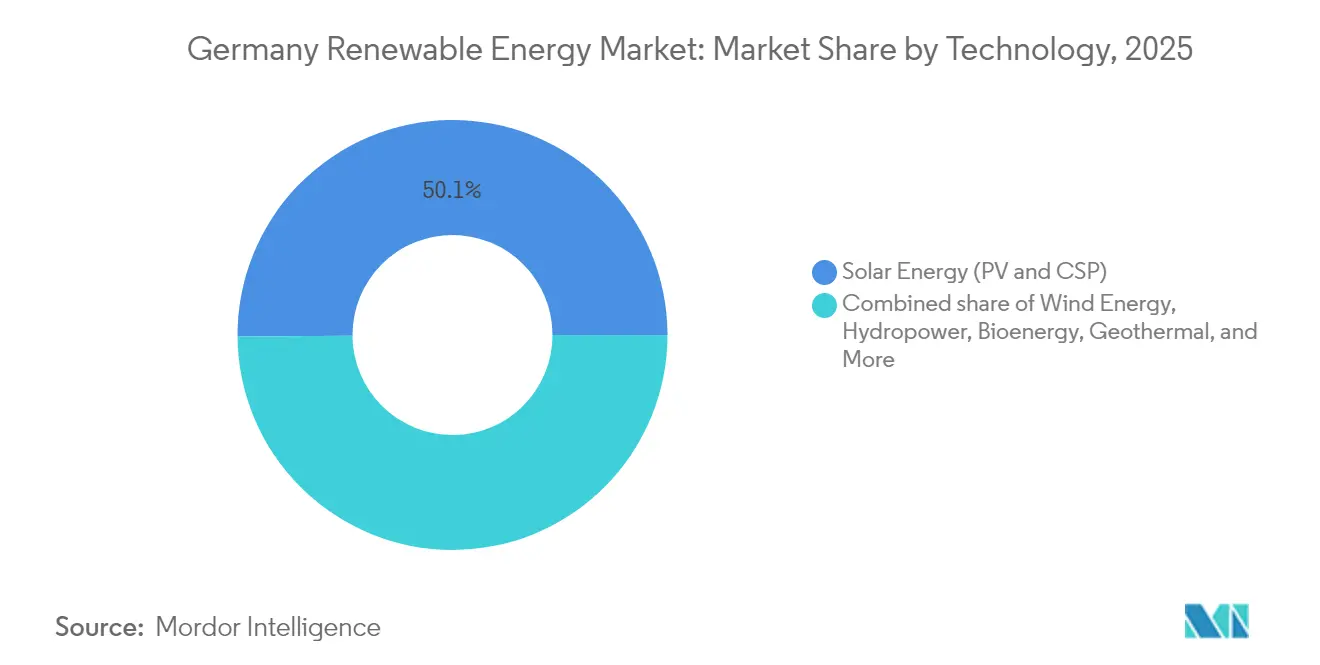

- Por tecnología, la energía solar representó el 50,12% de la participación del mercado de energía renovable en Alemania en 2025 y continúa dominando la capacidad instalada, mientras que se prevé que la energía geotérmica se expanda a una CAGR del 18,25% y lidere el crecimiento del segmento hasta 2031.

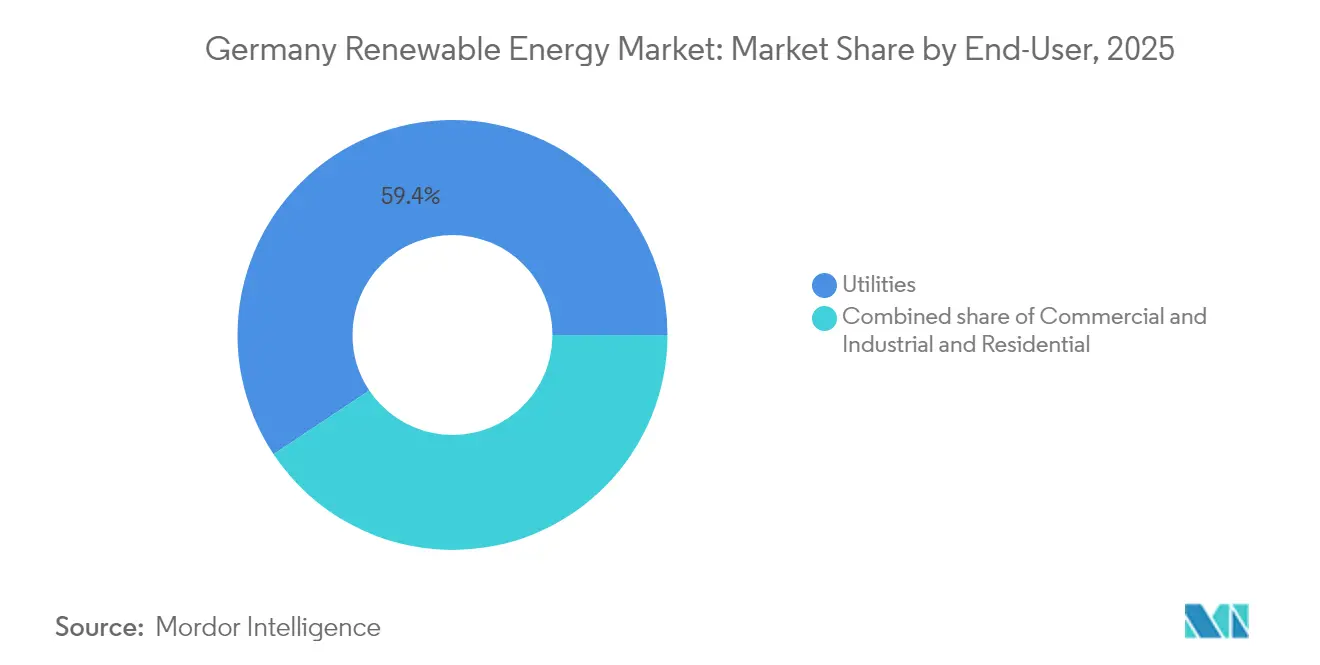

- Por usuario final, las empresas de servicios públicos controlaron el 59,35% de la capacidad del usuario final en 2025, y se espera que el segmento avance a una CAGR del 12,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía renovable en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos de primas de alimentación y subastas de la Ley Federal de Energía Renovable (EEG 2023) | 2.30% | A nivel nacional, mayor adopción en Baja Sajonia, Schleswig-Holstein, Brandeburgo | Mediano plazo (2-4 años) |

| Objetivo 55 de la UE y meta del 80% para 2030 | 2.10% | A nivel nacional, alineado con los mandatos de la UE | Largo plazo (≥4 años) |

| Disminución del costo nivelado de energía (LCOE) de la energía solar fotovoltaica y la eólica terrestre | 1.80% | Sur (alta irradiación) y Norte (alto potencial eólico) | Corto plazo (≤2 años) |

| Contratos de compra de energía (PPA) corporativos de fabricantes del Mittelstand | 1.40% | Centros industriales en Renania del Norte-Westfalia, Baviera | Mediano plazo (2-4 años) |

| Proyectos híbridos solar-eólico-almacenamiento que alivian la congestión | 1.20% | Regiones orientales con restricciones de red | Mediano plazo (2-4 años) |

| Crecimiento de los programas de agrovoltaica | 0.90% | Adopción temprana en Baden-Württemberg, Baviera, Renania-Palatinado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de primas de alimentación y subastas de la Ley Federal de Energía Renovable (EEG 2023)

La EEG 2023 elevó el techo de las licitaciones solares a EUR 58,80 por MWh e introdujo subastas tecnológicamente neutrales para proyectos de más de 50 MW, canalizando EUR 3.200 millones de inversión anual hacia nueva capacidad. [1]Bundesverband der Energie- und Wasserwirtschaft, "Ausschreibungsergebnisse 2024," bdew.deLos precios promedio de adjudicación de EUR 52,30 por MWh para la energía solar y EUR 61,20 por MWh para la eólica en las subastas de principios de 2024 subrayaron la continua deflación de costos. Las primas de alimentación indexadas para instalaciones en tejados ahora fluctúan con los precios mayoristas, estabilizando los rendimientos de los proyectos a pequeña escala y limitando el gasto público. El mecanismo dual de subastas competitivas a escala de servicios públicos y tarifas indexadas para activos distribuidos amplía la participación en el mercado, aumentando así el acceso al mismo. Sin embargo, los retrasos en los trámites de autorización retrasaron 2,1 GW de proyectos solares en 2024, lo que pone de relieve el riesgo de ejecución. Una dotación adecuada de personal en las autoridades regionales y flujos de trabajo digitales optimizados siguen siendo requisitos previos para convertir las adjudicaciones en capacidad puesta en servicio.

Objetivo 55 de la UE y meta del 80% de Alemania para 2030

El paquete Objetivo 55 exige una reducción de emisiones del 55% para 2030 en comparación con 1990, lo que obliga a Alemania a cerrar las plantas de carbón ocho años antes de lo previsto e instalar aproximadamente 170 GW de capacidad adicional eólica y solar. La Ley Nacional de Protección del Clima, revisada en 2024, incorpora el mandato del 80% de electricidad renovable y acelera la expansión de la red de corredores de corriente continua de alta tensión que conectan los parques eólicos del Mar del Norte con los centros de carga del sur. Un plan de construcción de corriente continua por valor de EUR 20.000 millones está en marcha, aunque la capacidad total no estará disponible hasta 2028. Los aranceles de ajuste en frontera por carbono que entrarán en vigor en 2026 impulsarán a los fabricantes hacia las energías renovables nacionales, estimulando aún más la demanda de energía limpia. El cumplimiento de la norma ISO 14064 de contabilidad de gases de efecto invernadero se está volviendo fundamental para los exportadores que participan en cadenas de suministro en proceso de descarbonización.

Disminución del LCOE de la energía solar fotovoltaica y la eólica terrestre

El LCOE de la energía solar a escala de servicios públicos cayó a EUR 38 por MWh en 2024, ya que los módulos bifaciales y los seguidores de un solo eje aumentaron los rendimientos hasta un 20% sin un incremento proporcional del gasto de capital. La eólica terrestre cayó a EUR 42 por MWh gracias a turbinas de 5,5 MW con rotores de 170 metros que mejoran los factores de capacidad en emplazamientos de viento moderado. Un parque solar de tipo mercantil de 150 MW en Brandeburgo ha firmado un PPA a 15 años a EUR 45 por MWh, muy por debajo del costo de la generación a gas, lo que ilustra la viabilidad de la energía solar sin subvenciones. La convergencia de las curvas de costos incentiva las construcciones coubicadas de solar-eólico que comparten conexiones a la red y suavizan la producción. Las empresas de ingeniería, presionadas por la compresión de márgenes, están consolidando las adquisiciones para preservar las economías de escala.

Auge de los contratos de compra de energía (PPA) corporativos de fabricantes del Mittelstand

Los compradores industriales contrataron 4,8 GW de PPA en 2024, un incremento interanual del 65%, impulsado por las necesidades de cobertura de precios y las próximas normas de divulgación del Alcance 2 en virtud de la Directiva sobre Informes de Sostenibilidad Corporativa. Las empresas del sector automotriz, químico y de maquinaria representaron más del 70% de los volúmenes contratados. Los acuerdos de diez a quince años transfieren el riesgo de precio a los promotores del proyecto, desbloqueando financiación bancaria para activos fuera de las subastas federales. Una cartera solar de 200 MW en Renania del Norte-Westfalia alcanzó el cierre financiero con un PPA de un único comprador, lo que señala la creciente confianza de los prestamistas. Los paneles solares en tejados instalados detrás del contador en plantas industriales complementan cada vez más los PPA suministrados por la red, asegurando certificados de energía renovable y reduciendo las tarifas de transmisión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Lenta expansión de la red y extensos procesos de tramitación | -1.90% | A nivel nacional, agudo en Baviera y el este de Brandeburgo | Mediano plazo (2-4 años) |

| Dependencia de importaciones de módulos fotovoltaicos y componentes de turbinas | -1.30% | A nivel nacional, afecta a todos los promotores | Corto plazo (≤2 años) |

| Plebiscitos locales de oposición a la energía eólica | -0.80% | Baviera, Baden-Württemberg, Hesse | Largo plazo (≥4 años) |

| Competencia por el uso del suelo con centros de datos y centros de hidrógeno | -0.60% | Clústeres industriales en Renania del Norte-Westfalia, Baja Sajonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lenta expansión de la red y extensos procesos de tramitación

Los operadores de transmisión informaron de un retraso de 12 GW en la interconexión en 2024 y plazos de tramitación medios de 22 meses para nuevos proyectos de energías renovables. El corredor HVDC SuedLink, fundamental para transportar la energía eólica del Mar del Norte hacia el sur, se ha aplazado hasta finales de 2028, retrasando la evacuación de 4 GW de capacidad marina. Los organismos regionales con escaso personal procesaron solo el 60% de los permisos eólicos dentro de los plazos legales, lo que incrementó los costos de financiación a medida que los promotores acumulaban capital inactivo. Los promotores ahora incorporan primas de riesgo de entre 150 y 200 puntos básicos, lo que hace que los proyectos marginales sean inviables económicamente. Los portales de tramitación digital y las normas federales uniformes siguen siendo esenciales para acortar los ciclos de aprobación.

Dependencia de importaciones de módulos fotovoltaicos y componentes de turbinas

Más del 90% de los módulos fotovoltaicos instalados en 2024 procedían de Asia, exponiendo los proyectos a posibles derechos antidumping de la UE que podrían incrementar el gasto de capital entre EUR 80 y 120 por kW.[2]Comisión Europea, "Paquete Fit-for-55", ec.europa.eu Las cuotas de imanes de tierras raras se endurecieron en 2024, elevando los precios de las góndolas de turbinas y aumentando el riesgo de suministro. Los esfuerzos para localizar la producción, incluida una planta de módulos de 1,5 GW en Sajonia, se espera que satisfagan menos del 15% de la demanda para 2026. Las fluctuaciones cambiarias y las elevadas tarifas de flete erosionan aún más los márgenes de los proyectos no subvencionados. Las estrategias de aprovisionamiento diversificado y los contratos de suministro secundarios se están convirtiendo en elementos estándar en las hojas de condiciones de financiación de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Dominio solar frente al auge geotérmico

La Energía Solar representó el 50,12% de la capacidad instalada en 2025, confirmando su papel central en el mercado de energía renovable alemán. El sólido suministro de módulos, la reducción de los costos del balance del sistema y los abundantes PPA corporativos sustentan el liderazgo de la energía solar. Los paneles bifaciales sobre seguidores de un solo eje mejoran los rendimientos al tiempo que aprovechan las economías de escala en plantas de servicios públicos de más de 100 MW. La coubicación con almacenamiento mitiga el riesgo de curtailment y asegura el acceso a los nodos de red, elevando los rendimientos de la inversión. El segmento también se beneficia de las tarifas de alimentación en tejados indexadas según la EEG, que protegen a los pequeños inversores de la volatilidad de precios.

La Energía Geotérmica, aunque partiendo de una base reducida, se espera que registre el crecimiento más rápido con una CAGR del 18,25% hasta 2031 y aumente su contribución a la participación del mercado de energía renovable en Alemania a medida que los consorcios de perforación profunda comercialicen reservorios de alta entalpía. La reducción de costos en la perforación direccional y la estimulación de reservorios está comprimiendo los períodos de recuperación de la inversión de cinco a tres años. Los promotores apuntan al Foso del Rin Superior y a la Cuenca del Norte de Alemania, zonas con gradientes geológicos favorables que superan los 120 °C a una profundidad de 3.000 m. El calor y la electricidad de base procedentes de estos recursos se alinean con la descarbonización de la calefacción urbana y la demanda industrial de vapor, lo que convierte a la energía geotérmica en una opción de diversificación atractiva para las empresas de servicios públicos.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por usuario final: Las empresas de servicios públicos lideran mientras la demanda industrial se acelera

Las empresas de servicios públicos controlaron el 59,35% de la capacidad en 2025, consolidando el tamaño del mercado de energía renovable en Alemania a nivel de propietarios de activos. Su perspectiva de CAGR del 12,55% está impulsada por la energía eólica marina a escala de gigavatios, los sistemas híbridos solar-almacenamiento y los retiros anticipados del carbón. Las ventajas de escala en la contratación, la financiación y la negociación con la red refuerzan su posición competitiva. Las empresas de servicios públicos están agrupando cada vez más el suministro renovable con servicios auxiliares, como el arranque en negro y la respuesta de frecuencia, generando ingresos incrementales de EUR 15-20 por kW-año y mejorando la bancabilidad de los proyectos. Las empresas conjuntas con compradores industriales diversifican aún más los flujos de caja.

Los compradores Comerciales e Industriales están adoptando rápidamente la energía solar en sitio y firmando PPA a largo plazo para cubrirse frente a los volátiles precios de la energía y cumplir con los requisitos de divulgación del Alcance 2. Una instalación solar en tejado de 10 MW en un proveedor automotriz bávaro suministra electricidad a EUR 50 por MWh, por debajo de las tarifas de red en EUR 60 por MWh. Los PPA intermediados permiten a las empresas contratar grandes volúmenes sin ser propietarias de los activos, asegurando al mismo tiempo la certeza de precios. La adopción residencial se está acelerando gracias al arrendamiento sin pago inicial y a las plataformas de agregación de plantas de energía virtuales que optimizan el autoconsumo y remuneran el excedente exportado. Se espera que la Directiva de la UE sobre el Rendimiento Energético de los Edificios, que exige tejados preparados para la energía solar en nuevas viviendas a partir de 2025, añada aproximadamente 1,5 GW anuales de capacidad distribuida hasta 2030.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Análisis geográfico

Los estados federales del norte de Alemania, Baja Sajonia, Schleswig-Holstein y Mecklemburgo-Pomerania Occidental, albergan la mayor parte de la capacidad eólica y las nuevas instalaciones marinas, reforzando su prominencia en el mercado de energía renovable alemán. Las altas velocidades del viento, las leyes de emplazamiento permisivas y la proximidad a las zonas de concesión del Mar del Norte atraen a grandes promotores. Las tecnologías de cimentación flotante en fase piloto desbloquearán emplazamientos en el Mar Báltico de mayor profundidad, añadiendo 20 GW de recurso desarrollable, equilibrando la agricultura y la producción de energía más allá de los 50 m de profundidad.

Los estados del sur, en particular Baviera y Baden-Württemberg, se quedan rezagados en el despliegue eólico debido a las estrictas normas de distancias mínimas, aunque se encuentran entre los líderes en agrovoltaica y energía solar en tejados. La alta irradiación y los elevados valores del suelo incentivan los modelos de uso dual que preservan la agricultura al tiempo que producen energía. Las empresas corporativas de estos centros industriales son los principales compradores bajo PPA, apoyando desarrollos intensivos en energía solar a pesar de las limitaciones eólicas. Las restricciones de la red hacen necesaria la generación local, ya que la transmisión a larga distancia sigue siendo un cuello de botella.

Las regiones orientales, como Sajonia-Anhalt y Brandeburgo, están emergiendo como centros de proyectos híbridos solar-eólico-almacenamiento que reconvierten antiguos emplazamientos de lignito. Las subestaciones existentes, los terrenos en zonas industriales abandonadas y el apoyo político para la transición estructural facilitan el proceso de tramitación. Las mejoras de transmisión previstas en el Plan de Desarrollo de la Red de 2024 aumentarán la capacidad de exportación hacia los centros de demanda, integrando el excedente de producción renovable y estabilizando los precios mayoristas a nivel nacional.

Panorama regulatorio

La expansión de las energías renovables en Alemania se sustenta en la Ley de Energías Renovables (EEG 2023). Esta establece objetivos de capacidad estatutarios para la eólica terrestre de 84 GW para 2026 y 115 GW para 2030, junto con mecanismos de subasta y tarifas que continúan orientando la inversión a escala de servicios públicos y distribuida. La Agencia Federal de Redes (Bundesnetzagentur, BNetzA) sigue siendo central para las señales de ejecución del mercado. En enero de 2026, informó que los permisos de planificación para eólica terrestre en 2025 alcanzaron casi 20,8 GW, lo que pone de relieve que el proceso de permisos avanza aunque los plazos de los proyectos sigan siendo largos.

Un punto clave de vigilancia normativa para los promotores y financiadores es la continuidad de las ayudas estatales. La autorización de la Comisión Europea que sustenta el actual sistema de apoyo de la EEG 2023 expira el 31 de diciembre de 2026, lo que aumenta la necesidad de disposiciones de continuidad oportunas para evitar un vacío de apoyo para los proyectos que comiencen en 2027. Las normas de costes de red también están cambiando, con la BNetzA exigiendo una eliminación gradual de las tarifas de generación descentralizada (artículo 18 de la StromNEV) en tramos del 25% a partir del 1 de julio de 2026, hasta su expiración total el 31 de diciembre de 2028, lo que modifica la economía locacional de la generación distribuida. Por separado, la Directiva (UE) 2024/1788 y el Reglamento (UE) 2024/1789 (el Paquete del Mercado del Gas y el Hidrógeno) deben implementarse en la legislación alemana antes del 5 de agosto de 2026, configurando las condiciones de permisos e inversión para el acoplamiento sectorial y la demanda de renovables vinculada al hidrógeno.

Panorama competitivo

El mercado de energía renovable alemán muestra una consolidación moderada: los cinco principales propietarios de activos, RWE Renewables, EnBW, Vattenfall, Ørsted y E.ON, controlan aproximadamente el 45% de la capacidad a escala de servicios públicos.[4]RWE AG, "Informe anual 2024", rwe.com Los operadores establecidos se centran en la energía eólica marina a escala de gigavatios y en carteras de almacenamiento híbrido para maximizar el acceso a la red y el apalancamiento del balance. Los productores de energía independientes como BayWa r.e., juwi y ABO Wind prosperan en los segmentos distribuidos y de escala comunitaria agrupando servicios de ingeniería, adquisición y construcción (EPC), operación y mantenimiento (O&M) y financiación. Las oportunidades de espacios vacíos persisten en la eólica marina flotante y la geotérmica, donde la capacidad instalada sigue por debajo del potencial técnico.

Los proveedores de tecnología se diferencian mediante turbinas con rotores más grandes y mantenimiento predictivo habilitado por inteligencia artificial (IA). La plataforma marina de 15 MW de Siemens Gamesa, con rotores de 222 m, reduce los costos nivelados y asegura un pedido de 600 MW de Vattenfall para su despliegue en el Mar Báltico.[5]Siemens Gamesa Renewable Energy, "Presentación a inversores 2024", siemensgamesa.com La unidad terrestre de 5,5 MW de Nordex con rotores de 170 m apunta a emplazamientos de viento moderado en Brandeburgo y Mecklemburgo-Pomerania Occidental. La fabricación local de módulos fotovoltaicos bifaciales se está expandiendo: la planta de Meyer Burger en Sajonia suministrará 1,5 GW anuales para 2026, reduciendo modestamente la dependencia de importaciones.

El disruptor residencial Enpal captó el 12% del segmento de tejados en tres años a través del arrendamiento sin pago inicial y el almacenamiento integrado, instalando 180 MW en 2024. Las grandes empresas petroleras, como TotalEnergies, están adquiriendo carteras solares de varios cientos de megavatios para diversificar sus portafolios. Las alianzas estratégicas entre empresas de servicios públicos y corporaciones, ejemplificadas por el PPA de 250 MW de EnBW con fabricantes del Mittelstand, ilustran nuevos arquetipos de financiación que eluden las subastas gubernamentales y al mismo tiempo satisfacen los mandatos ESG de los inversores.

Líderes de la industria de energía renovable en Alemania

RWE Renewables GmbH

Energie Baden-Württemberg AG (EnBW)

Vattenfall GmbH

Ørsted A/S

E.ON SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los objetivos de política se cruzan con un impulso de construcción medible y limitaciones del sistema. La energía solar ofrece una palanca de escala a corto plazo, dado que Alemania alcanzó 117 GW de capacidad solar instalada a finales de 2025 y registró una expansión fotovoltaica de 17,6 GW durante 2025 (BDEW/EY Fortschrittsmonitor 2026), lo que deja margen para escalar hacia el objetivo solar de 215 GW para 2030. La contratación corporativa también añade un canal de bancabilidad más allá de las subastas federales, respaldado por el cambio hacia la presentación formalizada de informes de Alcance 2 y el uso continuado de PPA de larga duración en centros industriales como Renania del Norte-Westfalia y Baviera.

La integración de la red y del sistema crea espacio para soluciones de hibridación y flexibilidad, en lugar de apuestas centradas únicamente en la generación. El ciclo de publicación de abril de 2026 en torno a los escenarios compactos del Netzentwicklungsplan (NDP), junto con la construcción continua de los principales corredores de HVDC, apunta a la necesidad de que los recursos basados en inversores asuman una mayor parte de la carga de estabilidad. Esto respalda la demanda de inversores formadores de red, almacenamiento colocalizado y diseños de proyectos que reduzcan la reducción de producción en nodos congestionados. La electrificación es otro viento de cola estructural de la demanda, con rangos oficiales de planificación que citan un aumento del consumo bruto de electricidad de 518 TWh en 2024 a 866-1.087 TWh/año para 2037, lo que respalda las carteras renovables lideradas por empresas de servicios públicos que abastecen bombas de calor, carga de vehículos eléctricos y electrolizadores, así como modelos de generación distribuida que reducen la exposición a los retrasos de interconexión y a los cargos de red en evolución.

Desarrollos recientes del sector

- Julio de 2026: EnBW obtuvo un préstamo a largo plazo de 500 millones de EUR, respaldado por la entidad danesa EIFO, para financiar su participación en el proyecto de transmisión HVDC SuedLink. La transacción respalda la capacidad del balance para la construcción de la red que permite una mayor absorción de renovables y reduce el riesgo de proyectos relacionado con la congestión.

- Mayo de 2026: RWE inició la construcción del parque solar Manheimer Bucht dentro de la mina a cielo abierto de Hambach, y esbozó un sistema de almacenamiento en baterías de 80 MWh que le seguirá. La reconversión de activos de lignito en terrenos industriales abandonados en instalaciones solares con almacenamiento mejora la utilización de los nodos de red y acelera las plantillas de proyectos híbridos en regiones en transición estructural.

- Mayo de 2024: RWE tomó una decisión de inversión para construir parques eólicos marinos con una capacidad combinada de 1,6 GW en Alemania. El compromiso aumentó la visibilidad sobre el proyecto de construcción marina a corto plazo y respaldó la planificación de la demanda de proveedores para turbinas, cimentaciones y servicios de instalación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de energía renovable de Alemania se define como la capacidad instalada de generación de energía renovable en funcionamiento en Alemania, seguida en gigavatios en las principales tecnologías renovables.

Exclusiones del alcance: este dimensionamiento no contabiliza la generación fósil, la generación nuclear ni las medidas de eficiencia energética detrás del contador como parte de la capacidad renovable.

Descripción general de la segmentación

- Por tecnología

- Energía Solar (Fotovoltaica y Termosolar de Concentración)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande y Bombeo)

- Bioenergía

- Energía Geotérmica

- Energía Oceánica (Mareal y Undimotriz)

- Por usuario final

- Empresas de servicios públicos

- Comercial e Industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental que establece la línea base de capacidad oficial y proporciona el contexto normativo detrás de las adiciones y retiros. Las fuentes públicas utilizadas como anclaje incluyen publicaciones de la Agencia Federal de Redes de Alemania, publicaciones estadísticas de la Oficina Federal de Estadística, balances energéticos de AG Energiebilanzen, conjuntos de datos de mercado e instalación de IRENA, y documentos de escenarios de la IEA.

A continuación, los patrones de construcción de capacidad y puesta en servicio se contrastan utilizando información de red y de subastas, divulgaciones de promotores y operadores, y presentaciones e informes a nivel de empresas de servicios públicos cuando están disponibles públicamente. Para los elementos más difíciles de comparar entre tecnologías, también consultamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación para señales seleccionadas del flujo de equipos. Las fuentes de investigación documental enumeradas aquí no son exhaustivas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Para validar lo observado en las estadísticas públicas, recopilamos aportes directos de participantes del sector, incluidos promotores de renovables, EPC, proveedores de equipos y partes interesadas relacionadas con la red. Para este mercado nacional, las respuestas se equilibraron entre las áreas de actividad en Alemania y entre diferentes tamaños de proyectos, y luego se utilizaron para confirmar los plazos de puesta en servicio, el comportamiento de repotenciación y las tasas de construcción realistas por tecnología.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | CXOs: 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 14% | Gerentes: 52% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante una reconstrucción de capacidad de arriba hacia abajo, donde la serie oficial de base instalada es el punto de partida y luego se ajusta año a año utilizando señales de adiciones, retiros y repotenciación. Corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como carteras de proyectos muestreadas, comprobaciones de conversión de adjudicación de subasta a puesta en servicio, y adiciones típicas de MW por tipo de proyecto.

Las huellas clave del mercado en este modelo incluyen las adiciones anuales de capacidad renovable por tecnología, las señales de conexión a la red y de reducción de producción, los volúmenes de subasta y los precios de adjudicación, las tasas de repotenciación de las flotas eólicas maduras, y los plazos de entrega de equipos que influyen en el momento de la puesta en servicio. Cuando una variable está incompleta en los conjuntos de datos públicos, la brecha se maneja aplicando rangos conservadores acordados durante las entrevistas y luego probando la sensibilidad frente a la tendencia oficial de la base instalada.

Para el pronóstico, utilizamos análisis de escenarios, ya que el crecimiento de la capacidad en Alemania está fuertemente determinado por los objetivos de política, la velocidad de los permisos y la preparación de la red, más que por un patrón histórico simple. Las trayectorias de crecimiento se revisan frente a las opiniones de expertos sobre tasas de construcción factibles, y luego se traducen en niveles de capacidad anuales que se mantienen coherentes con las limitaciones de puesta en servicio observadas.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, incluidas las series oficiales de capacidad instalada, los calendarios de puesta en servicio anunciados, y los indicadores de subastas y conexión a la red. Cuando una variación parece grande, revisamos los supuestos, reexaminamos las unidades y los plazos, y, si es necesario, volvemos a contactar con los encuestados para entender si se ha producido un cambio estructural.

Antes de la aprobación final, los resultados pasan por revisiones de analistas en varias etapas donde se identifican y corrigen anomalías, y los supuestos clave se someten a prueba bajo casos alternativos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando cambios importantes en la política, restricciones de suministro o eventos de red modifican sustancialmente las perspectivas. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de energía renovable de Alemania de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones de mercado publicadas para la energía renovable en Alemania a menudo difieren porque la unidad de medida y la definición del alcance no son coherentes. Algunos estudios dimensionan los flujos de ingresos en USD, mientras que otros hacen seguimiento de la capacidad física en GW, y ambos no evolucionan al unísono cuando cambian los precios, los esquemas de subsidios y la combinación de proyectos.

Los principales factores de discrepancia suelen provenir de lo que se contabiliza como valor de mercado, cómo se asumen las trayectorias de precios, y con qué frecuencia se actualiza el conjunto de datos cuando llegan nuevas subastas y datos de puesta en servicio. En este estudio, el dimensionamiento se mantiene en términos de capacidad instalada y sigue la lógica de la base instalada oficial y las adiciones anuales, lo que mantiene el total vinculado a lo que está operando en la red. Esta elección de modelado es aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 217,90 mil millones de USD (2025) | |

| Editorial del Sector A | 47,60 mil millones de USD (2025) | Esta estimación se expresa como valor de ingresos en USD y puede incluir un gasto más amplio de la cadena de valor y supuestos de precios, que pueden divergir del seguimiento de la capacidad instalada en GW para el mismo año. |

| Editorial del Sector B | 32,55 mil millones de USD (2024) | Esta cifra corresponde a un año base diferente y probablemente sea una visión basada en ingresos, por lo que las diferencias pueden derivarse de la selección del año, el momento de conversión de divisas, y de cómo se trata el alcance tecnológico y los servicios de proyectos. |

La tabla muestra que la dispersión se explica en gran medida por la elección de unidades, la alineación de años y lo que se trata como valor de mercado frente a lo que se trata como capacidad operativa. Cuando los usuarios necesitan una cifra que pueda rastrearse hasta los movimientos de puesta en servicio y de base instalada, el enfoque de capacidad es más fácil de reproducir y verificar con series públicas y comprobaciones específicas de expertos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía renovable en Alemania en 2026?

La capacidad instalada asciende a 244,09 GW, en camino de alcanzar 430,57 GW para 2031.

¿Cuál es la CAGR prevista para las energías renovables en Alemania hasta 2031?

Se prevé que la capacidad se expanda a una CAGR del 12,02% durante 2026-2031.

¿Qué tecnología lidera en capacidad instalada?

La Energía Solar lidera con el 50,12% de la capacidad total en 2025.

¿Qué segmento crece más rápido?

Se proyecta que la capacidad geotérmica aumente a una CAGR del 18,25% hasta 2031.

¿Por qué son importantes los PPA corporativos en Alemania?

Los PPA permiten a los fabricantes cubrir los precios de la electricidad y cumplir las normas de divulgación del Alcance 2, mientras que permiten a los promotores asegurar la financiación de los proyectos.

¿Cuál sigue siendo la mayor barrera para un desarrollo más rápido?

Los retrasos en la interconexión a la red y los lentos procesos de tramitación añaden hasta 22 meses de retraso a muchos proyectos.

Última actualización de la página el: