Tamaño y Participación del Mercado de Consumibles de Soldadura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 16.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

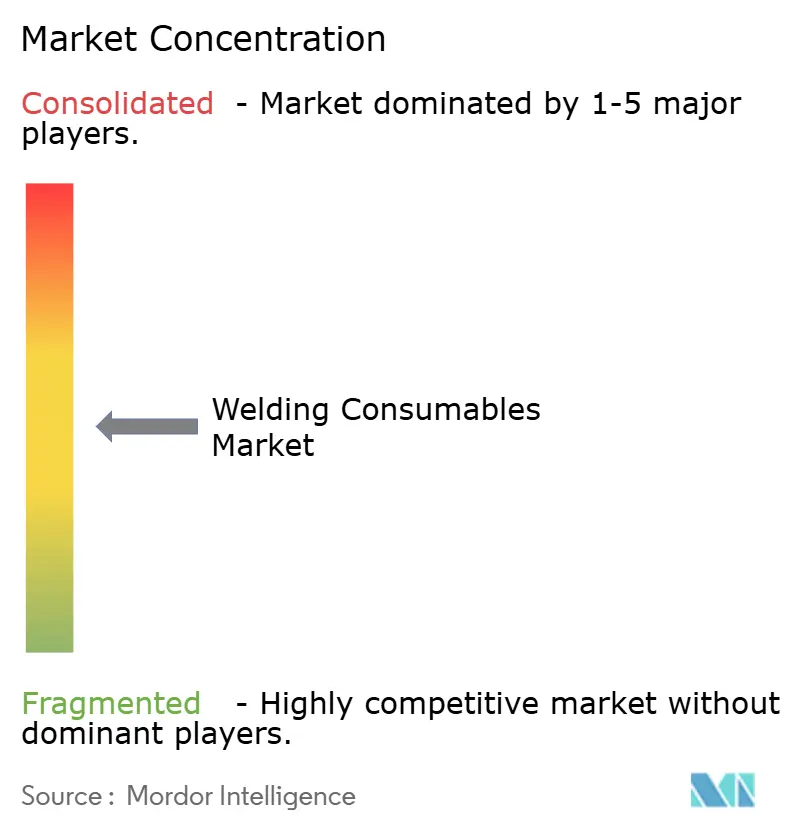

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumibles de Soldadura por Mordor Intelligence

El tamaño del Mercado de Consumibles de Soldadura se estima en USD 16,79 mil millones en 2025 y se espera que alcance USD 21,79 mil millones en 2030, a una CAGR del 5,35% durante el período de pronóstico (2025-2030).

Los sólidos programas de infraestructura en Asia-Pacífico, la creciente adopción de líneas de fabricación automatizadas y el cambio del sector automotriz hacia metales ligeros son los principales motores de expansión. Los productores están canalizando inversiones en alambres tubulares con fundente y alambres con núcleo metálico de alta gama que mantienen la estabilidad del arco en celdas robóticas, mientras que los electrodos de varilla de bajo hidrógeno conservan su relevancia en obras de construcción que exigen portabilidad. La regulación ambiental impulsa simultáneamente la demanda hacia formulaciones de bajo humo, y las tecnologías de unión en estado sólido, como la soldadura por fricción-agitación, están comenzando a recalibrar la intensidad de consumibles a largo plazo. La dinámica competitiva se mantiene moderada, con proveedores globales que aprovechan su profundidad en I+D, conocimiento en automatización y redes de servicio posventa para proteger su participación.

Conclusiones Clave del Informe

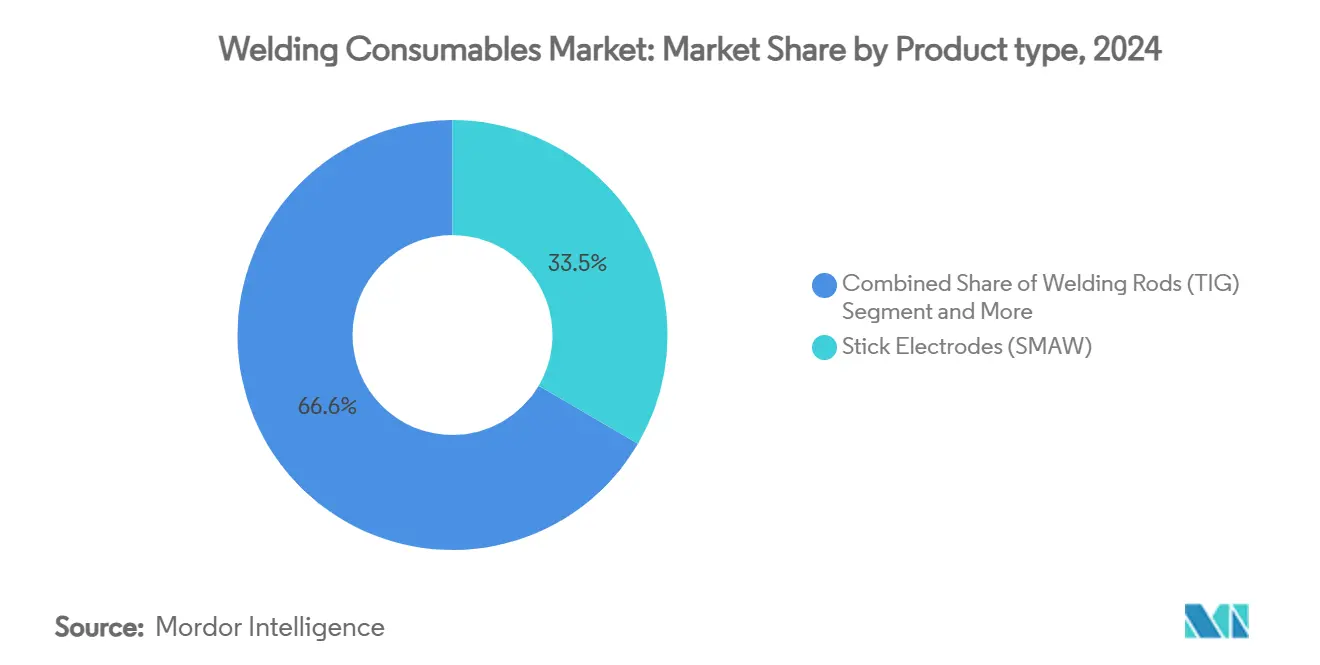

- Por tipo de producto, los electrodos de varilla representaron el 33,45% de la participación del mercado de consumibles de soldadura en 2024, mientras que se prevé que los alambres tubulares con fundente se expandan a una CAGR del 8,8% hasta 2030.

- Por material, los consumibles de acero dominaron el mercado de consumibles de soldadura con una participación del 46,2% del tamaño del mercado de consumibles de soldadura en 2024, mientras que se espera que los productos de aluminio registren una CAGR del 10,2% hasta 2030.

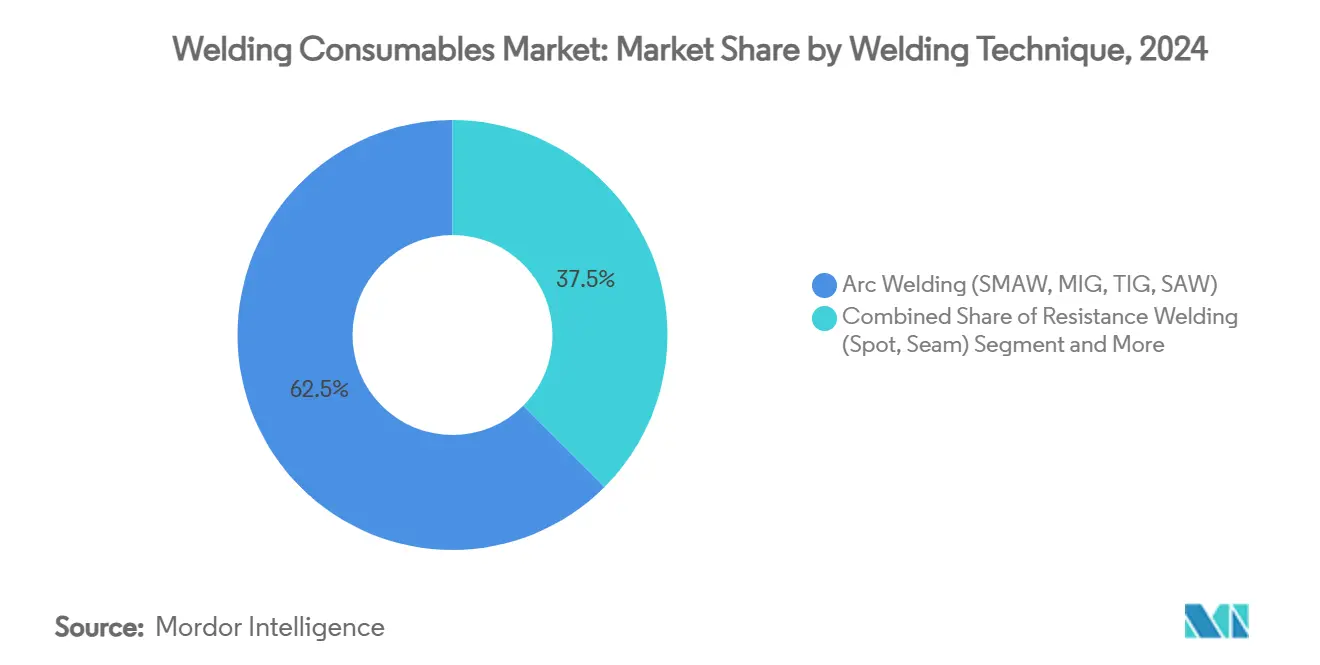

- Por técnica de soldadura, los procesos de arco capturaron el 62,5% de los ingresos en 2024; se proyecta que los métodos de láser y haz de electrones registren una CAGR del 11,4% durante el período de pronóstico.

- Por industria de uso final, la construcción y edificación lideró con una contribución del 28,4% en 2024, mientras que se proyecta que las aplicaciones de construcción naval y costa afuera crezcan a una CAGR del 12,6% hasta 2030.

- Por geografía, Asia-Pacífico representó el 43,6% de la demanda global en 2024, mientras que se anticipa que el mercado de Oriente Medio y África crezca más rápido a una CAGR del 8,9% hasta 2030.

Tendencias e Información del Mercado Global de Consumibles de Soldadura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desarrollo de infraestructura en Asia-Pacífico que impulsa la demanda de fabricación de acero | 0.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| El aumento de la automatización impulsado por la escasez de mano de obra cualificada eleva la demanda de alambres y fundentes de alta gama | 0.5% | Global, concentrado en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| El cambio hacia vehículos ligeros impulsa el uso de metales de aportación de aluminio | 0.4% | Global, liderado por América del Norte, la Unión Europea y China | Mediano plazo (2-4 años) |

| El auge de las cimentaciones para energía eólica marina requiere consumibles de alta tenacidad | 0.4% | Costa afuera en América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los mandatos de acero verde impulsan la innovación en electrodos de bajo hidrógeno | 0.3% | Unión Europea a la vanguardia, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de aleaciones de alto rendimiento en industrias especializadas como aeroespacial y petróleo y gas | 0.3% | Global, concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desarrollo de Infraestructura en Asia-Pacífico que Impulsa la Demanda de Fabricación de Acero

Los gobiernos de Asia-Pacífico continúan acelerando corredores de transporte, gasoductos energéticos y programas de renovación urbana que intensifican el uso del acero. Solo el Plan Nacional de Infraestructura de India prevé que la demanda de acero terminado aumente de 136 millones de toneladas en el ejercicio fiscal 2024 a hasta 275 millones de toneladas para el ejercicio fiscal 2034, concentrando los volúmenes de consumibles en la fabricación de chapas gruesas. Los fabricantes están ampliando las líneas de soldadura por arco sumergido que combinan altas tasas de deposición con fundente y composiciones de alambre de bajo hidrógeno para garantizar uniones sin defectos en secciones gruesas. Los contratistas de ingeniería, adquisiciones y construcción chinos que licitan proyectos de la Franja y la Ruta prefieren electrodos certificados según las clasificaciones AWS E7018 para estructuras de grado sísmico, lo que estimula las ventas de electrodos de varilla de alta gama. La afluencia de megaproyectos está, por tanto, ampliando el mercado potencial para consumibles especiales que garantizan la fiabilidad mecánica bajo elevadas aportaciones de calor.

El Aumento de la Automatización Impulsado por la Escasez de Mano de Obra Cualificada Eleva la Demanda de Alambres y Fundentes de Alta Gama

La escasez de mano de obra en soldadura se está agravando a medida que el personal cualificado se jubila más rápido de lo que los reemplazos ingresan al sector; la Sociedad Americana de Soldadura proyecta que se necesitarán 330.000 profesionales adicionales para 2028. Los fabricantes están cerrando esta brecha instalando celdas robóticas que consumen alambres tubulares con fundente y alambres con núcleo metálico diseñados para una transferencia de gotas consistente a altas velocidades de avance. Los controles adaptativos en tiempo real impulsados por inteligencia artificial ahora monitorean la estabilidad del arco, lo que lleva a los proveedores a formular alambres con tolerancias químicas estrechas y acabados sin cobre que evitan el ensuciamiento de la punta de contacto. Los primeros adoptantes, como los fabricantes de bastidores de automóviles, reportan ganancias de productividad de dos dígitos, lo que refuerza la tendencia hacia consumibles de alta gama que se alinean con los flujos de trabajo automatizados.

El Cambio hacia Vehículos Ligeros Impulsa el Uso de Metales de Aportación de Aluminio

Los fabricantes de automóviles están reemplazando los ensamblajes de carrocería en blanco de acero con subestructuras de aluminio para mejorar la autonomía de los vehículos eléctricos y cumplir con las normas de emisiones. La soldadura por fricción-agitación produce uniones que alcanzan el 90% de la resistencia del metal base sin metal de aportación ni gas de protección; sin embargo, las geometrías complejas y las reparaciones en servicio continúan dependiendo de los grados de alambre ER5356 y ER4043. Los avances en alambres microaleados modificados con escandio están mitigando la porosidad y la susceptibilidad al agrietamiento en caliente en uniones multipasada. La demanda también está aumentando para consumibles bifuncionales que unen sin problemas el aluminio al acero galvanizado, cumpliendo los objetivos de resistencia a impactos mientras se controla el espesor de la capa intermetálica por debajo de 10 µm. Estas innovaciones en materiales están asegurando nuevas fuentes de ingresos en el mercado de consumibles de soldadura.

El Auge de las Cimentaciones para Energía Eólica Marina Requiere Consumibles de Alta Tenacidad

La flota de energía eólica marina flotante y de fondo fijo en construcción en el Mar del Norte y la costa atlántica requiere soldaduras en monopilotes y piezas de transición capaces de absorber 75 J a -40 °C según las especificaciones del proyecto. Los proveedores de consumibles están desarrollando conjuntos de fundente y alambre para soldadura por arco sumergido aleados con níquel y niobio microaleado para mantener la tenacidad Charpy tras aportaciones de calor superiores a 100 kJ/cm. Los fabricantes de aceros procesados termomecánicamente controlados exigen documentación de lote trazable, lo que impulsa a los proveedores hacia certificados digitales accesibles a través de portales de cadena de bloques. A medida que los promotores de proyectos se adentran en aguas asiáticas propensas a tifones, los requisitos de impacto y fatiga se intensifican, consolidando un horizonte de crecimiento a largo plazo para los consumibles de alta tenacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios de las materias primas (níquel, molibdeno) infla los costos | -0.3% | Global, agudo en aplicaciones de acero inoxidable | Corto plazo (≤ 2 años) |

| Las técnicas emergentes de unión en estado sólido (soldadura por fricción-agitación, adhesión) reducen la intensidad de consumibles | -0.3% | Global, liderado por los sectores automotriz y aeroespacial | Largo plazo (≥ 4 años) |

| Las estrictas normas de emisión de humos aumentan el gasto en cumplimiento normativo | -0.2% | América del Norte y la Unión Europea, con expansión global | Mediano plazo (2-4 años) |

| Las piezas de forma casi neta impresas en 3D reducen los pasos de soldadura en el sector aeroespacial | -0.2% | Centros aeroespaciales de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Cambios regulatorios ambientales regionales | -0.1% | Global, variable según jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios de las Materias Primas Infla los Costos

Las fluctuaciones en los precios del níquel y el molibdeno están comprimiendo los márgenes en los consumibles de acero inoxidable y de alta aleación, lo que obliga a realizar frecuentes ajustes en los precios de lista. El informe anual 10-K de ESAB de 2024 señala estos metales como los principales impulsores de costos y menciona las limitaciones de cobertura bajo contratos de suministro a largo plazo. Los usuarios finales en la fabricación petroquímica, por tanto, evalúan la sustitución por grados dúplex o de baja aleación, reduciendo la adquisición de consumibles de alta gama cuando los picos del níquel superan el 25%. Los fabricantes de alambre están experimentando con composiciones tubulares con fundente ricas en cromo para mantener la resistencia a la corrosión mientras reducen el contenido de níquel, pero los elevados costos de recalificación frenan la adopción. La incertidumbre añade complejidad a la adquisición, limitando la visibilidad del pronóstico tanto para proveedores como para compradores.

Las Técnicas Emergentes de Unión en Estado Sólido Reducen la Intensidad de Consumibles

La soldadura por fricción-agitación y otras técnicas en estado sólido están reduciendo la necesidad de metales de aportación y gases de protección, al tiempo que producen uniones que conservan aproximadamente el 90% de la resistencia del aluminio original. El método consume menos energía y emite menos humos, lo que se adapta al movimiento de la industria automotriz hacia vehículos eléctricos más ligeros y objetivos de sostenibilidad más estrictos. Su alcance se está ampliando desde los paneles de aluminio estándar hasta las uniones de materiales mixtos en automóviles, aeronaves y estructuras marinas, ya que mantiene la distorsión baja y reduce los costos de producción. Los equipos de investigación están validando actualmente el proceso para acero y reparaciones submarinas, lo que indica una aplicabilidad aún más amplia. Cuando se combina con la fabricación aditiva, la soldadura por fricción-agitación permite construir y unir piezas de forma casi neta en un único flujo, un cambio que podría reducir permanentemente la demanda tradicional de consumibles en determinadas aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alambres Tubulares con Fundente Impulsan la Innovación

Los alambres tubulares con fundente, a pesar de representar solo el 26,8% de los ingresos de 2024, están redefiniendo los parámetros de productividad y sustentando la CAGR de segmento más rápida del 8,8% hasta 2030, superando al mercado de consumibles de soldadura en general. Los electrodos de varilla siguen siendo la categoría más grande del mercado de consumibles de soldadura con una participación del 33,45%, gracias a su incomparable portabilidad para tareas de montaje en campo y mantenimiento. Sin embargo, las líneas automatizadas de paneles de buques y chasis de camiones especifican cada vez más alambres tubulares con fundente de doble escudo que admiten tasas de deposición superiores a 12 kg/h, reduciendo el tiempo de ciclo de soldadura en casi un 35%. El cambio está estimulando la demanda auxiliar de consumibles para antorchas robóticas compatibles y sistemas calibrados de recuperación de fundente.

Las carteras de productos se están diversificando con variantes de núcleo metálico que ofrecen menor residuo de silicato, lo que reduce la limpieza posterior a la soldadura en la producción automotriz. Los conjuntos de fundente y alambre para soldadura por arco sumergido siguen siendo fundamentales para la fabricación de chapas gruesas y representan el 14% del tamaño del mercado de consumibles de soldadura, gracias a su capacidad de ofrecer penetraciones uniformes en acero de 30 mm para secciones de torres eólicas. Las varillas para soldadura TIG aseguran pedidos en el sector aeroespacial y de fabricación de precisión donde los umbrales de porosidad son estrictos. El mercado residual ocupa varillas de soldadura oxiacetilénica y polvos especiales utilizados en aplicaciones de recubrimiento resistente al desgaste, que continúan sirviendo a operaciones de reparación de nicho a pesar del avance de los procesos de mayor velocidad.

Por Tipo de Material: El Auge del Aluminio Remodela la Dinámica

Los consumibles de acero dominaron con una participación del 46,2% en 2024, confirmando la primacía del acero en la construcción, tuberías y recipientes a presión. No obstante, el subconjunto de aluminio está destinado a crecer a una CAGR del 10,2%, impulsado por las plataformas de vehículos eléctricos de batería que demandan un peso de carrocería en blanco inferior a 40 kg para mayor autonomía. Esta divergencia obliga a los proveedores a certificar los alambres de soldadura frente a las pruebas de pulso de impacto específicas de los fabricantes de equipos originales, agudizando la diferenciación competitiva a través de refinamientos metalúrgicos.

Dentro del tamaño del mercado de consumibles de soldadura, las varillas de base de níquel para tanques criogénicos de gas natural licuado y los sustitutos de Haynes sin cobalto para componentes de sección caliente aeroespacial registran un crecimiento de un solo dígito medio, protegidos por estrictos códigos de materiales. Los alambres de cobre y titanio agrupados en "Otros" siguen siendo pequeños pero estratégicos, apoyando implantes médicos y estructuras de satélites. La I+D en curso investiga la inoculación con tierras raras para refinar las estructuras de grano en metales de soldadura de acero de alta resistencia, prometiendo ganancias de tenacidad que podrían ampliar el rango de rendimiento del acero y preservar su participación frente a la incursión del aluminio.

Por Técnica de Soldadura: Las Tecnologías Láser Emergen

Los procesos de soldadura por arco SMAW, GMAW, GTAW y SAW mantuvieron el liderazgo en ingresos con el 62,5% en 2024, proporcionando al mercado de consumibles de soldadura anclas de volumen confiables. Por el contrario, los métodos de láser y haz de electrones, aunque actualmente representan el 6% de la participación, se prevé que se comporten a una CAGR del 11,4% debido a las tolerancias exigentes en componentes electrónicos y de movilidad eléctrica. Las inversiones en láser de fibra por parte de proveedores de primer nivel de paquetes de baterías destacan el apetito por costuras sin salpicaduras y zonas de afectación térmica mínimas que los arcos tradicionales tienen dificultades para ofrecer.

Si bien la soldadura láser consume muchos menos metales de aportación, están surgiendo plataformas híbridas de láser y arco que introducen un alambre GMAW en el orificio de llave, preservando la demanda de consumibles mientras aprovechan la velocidad del láser. La soldadura por resistencia por puntos continúa su papel indispensable en las líneas de ensamblaje automotriz, produciendo más de 5.000 puntos de soldadura por carrocería en tiempos de ciclo inferiores a 400 ms. La soldadura oxiacetilénica está retrocediendo, confinada a talleres artesanales y reparaciones en sitio donde la simplicidad del equipo supera la economía del rendimiento, aunque subraya la diversa combinación de procesos que sustenta los volúmenes generales de consumibles.

Por Industria de Uso Final: La Construcción Naval se Acelera

La construcción y edificación generó el 28,4% de la facturación de 2024 en el mercado de consumibles de soldadura, sustentada por estructuras de rascacielos, puentes y naves industriales que cada uno consume kilómetros de electrodos E7018 y alambres ER70S-6. La rápida urbanización en el Sudeste Asiático y el Consejo de Cooperación del Golfo continúa canalizando pedidos de acero estructural hacia fabricantes locales, apuntalando ciclos constantes de reposición de varillas.

La construcción naval y las aplicaciones costa afuera, sin embargo, son el segmento de mayor crecimiento, con una CAGR proyectada del 12,6% a medida que la capacidad global de energía eólica marina supera los 380 GW para 2030, en comparación con los 75 GW de 2024. Cada cimentación de turbina de 15 MW demanda hasta 400 t de metal de soldadura, principalmente a través de sistemas de arco sumergido multialambre que aumentan la deposición a 30 kg/h. El petróleo y el gas sigue siendo resiliente, con la puesta en servicio de tuberías revestidas y cascos de unidades flotantes de producción, almacenamiento y descarga que dependen de metales de aportación de aleación de níquel para combatir la corrosión en servicio agresivo. El sector aeroespacial y de defensa mantiene sólida la absorción de consumibles especiales con su insistencia en la unión sin defectos de titanio y aluminio para fuselajes de cazas de próxima generación.

Análisis Geográfico

Asia-Pacífico dominó el mercado de consumibles de soldadura con el 43,6% de la demanda global en 2024 y se prevé que mantenga el liderazgo hasta 2030. Las continuas adiciones de capacidad de China en astilleros y equipos pesados, junto con el impulso de infraestructura de India, canalizan pedidos de gran volumen hacia productores de consumibles regionales que disfrutan de ventajas de proximidad. Los fabricantes de vehículos japoneses y surcoreanos añaden mayor profundidad a través de pedidos constantes de alambre GMAW robótico. El tamaño del mercado de consumibles de soldadura derivado de Asia-Pacífico está respaldado por clústeres de fabricación competitivos en costos que se integran verticalmente en la producción de fundente y alambre, garantizando la disponibilidad local y amortiguando los recargos de flete.

América del Norte sigue siendo tecnológicamente influyente. Los fabricantes estadounidenses están ampliando las instalaciones robóticas para compensar el envejecimiento de la fuerza laboral, amplificando la demanda de alambres con núcleo metálico y consumibles híbridos de láser y arco que pueden ofrecer un alto rendimiento en el primer pase. Los incentivos federales para centros de fabricación de energía eólica marina a lo largo de la costa atlántica están canalizando capital hacia nuevas líneas de alambre tubular con fundente adaptadas para monopilotes de pared gruesa. La renovación de vagones de ferrocarril de carga pesada y la construcción de terminales de exportación de gas natural licuado en Canadá también sostienen pedidos de electrodos de varilla para bajas temperaturas y fundentes de alto contenido de níquel.

Europa refleja estas tendencias, aunque con normas ambientales más estrictas que impulsan la adopción temprana de alambres de bajo humo y antorchas con extractor de humos. Alemania y los Países Bajos lideran la fabricación de energía eólica marina, lo que requiere consumibles certificados bajo los regímenes de inspección EN 10204 3.2. Oriente Medio y África, aunque con una base menor, es la geografía de más rápido crecimiento con una CAGR del 8,9%. La expansión costa afuera en Arabia Saudita y los proyectos en aguas profundas frente a Angola están impulsando la demanda de alambres de soldadura resistentes a la corrosión en el segmento superior. América del Sur, liderada por los proyectos automotrices e hidroeléctricos de Brasil, completa el panorama regional con una absorción moderada impulsada por la inversión.

Panorama Competitivo

Lincoln Electric, ESAB Corporation e Illinois Tool Works anclan un campo de concentración moderada donde los cinco principales proveedores controlan colectivamente casi el 55% de los ingresos. Lincoln Electric registró ventas netas de USD 4,0 mil millones en 2024 y continúa canalizando desembolsos de I+D de dos dígitos en tambores de alambre a granel de alto rendimiento optimizados para arcos tándem robóticos. ESAB aprovecha una cartera multimarca y una base instalada de fuentes de energía de soldadura digital para vender de forma cruzada actualizaciones de alambre tubular, particularmente en mercados en desarrollo donde los ciclos de renovación de equipos se están acelerando.

Los movimientos estratégicos están convergiendo en la integración de la automatización. El programa de adquisiciones de Lincoln Electric en 2025 apunta a integradores robóticos guiados por visión que pueden preconfigurar celdas llave en mano, agrupando alambres, antorchas, software y contratos de servicio. El modelo operativo de ESAB enfatiza las fuentes de energía conectadas a la nube que transmiten datos de soldadura en tiempo real, ofreciendo información de mantenimiento predictivo a los gerentes de planta. Illinois Tool Works mantiene la competitividad a través de la profundidad en propiedad intelectual en el control de forma de onda de pulso, licenciando programas sinérgicos a fabricantes de equipos originales del sector automotriz e impulsando la demanda de consumibles MIG de alta gama.

Los nuevos participantes se concentran en consumibles láser y ajustes metalúrgicos para aleaciones de alta entropía, aunque las barreras siguen siendo elevadas dados los requisitos de calificación y el arraigo de los distribuidores. Los proveedores también están examinando las sinergias con la fabricación aditiva, desarrollando composiciones de alambre adecuadas para la fabricación aditiva por arco de alambre que mantienen la deposición estable a 10 kg/h sin comprometer las propiedades mecánicas. La legislación ambiental podría inclinar la participación hacia los innovadores capaces de validar tecnologías de consumibles de bajo humo o sin humo, mientras que los procesos de fricción-agitación y de láser y arco híbrido representan amenazas latentes para la demanda de consumibles en ciertas uniones.

Líderes de la Industria de Consumibles de Soldadura

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Miller Welding)

voestalpine Böhler Welding GmbH

Kobe Steel Ltd. (Kobelco Welding)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Lincoln Electric reportó ventas netas del primer trimestre de 2025 de USD 1,004 mil millones, un aumento del 2,4% interanual, citando sinergias de adquisición y un control disciplinado de costos.

- Febrero de 2025: Lincoln Electric divulgó ingresos del año completo 2024 de USD 4,0 mil millones, manteniendo un margen operativo ajustado del 17,6% en medio de volúmenes orgánicos más suaves.

- Enero de 2025: Colfax Corporation acordó adquirir Victor Technologies por USD 947,3 millones, expandiendo su división ESAB hacia los nichos de corte y control de gas.

- Noviembre de 2024: Lincoln Electric lanzó los consumibles HyperFill STT y HyperFill RA diseñados para aumentar la velocidad de avance y la eficiencia de deposición en la fabricación pesada.

Alcance del Informe Global del Mercado de Consumibles de Soldadura

| Electrodos de Varilla (SMAW) |

| Varillas de Soldadura (TIG) |

| Conjuntos de Fundente y Alambre para Soldadura por Arco Sumergido (SAW) |

| Alambres Tubulares con Fundente |

| Alambres de Soldadura (GMAW/MIG/Alambres Sólidos) |

| Otros (Varillas de Soldadura Oxiacetilénica, Polvo de Soldadura, Gases de Protección, Puntas, etc.) |

| Consumibles de Soldadura de Acero (Carbono, Inoxidable) |

| Consumibles de Soldadura de Aluminio |

| Consumibles de Soldadura de Base de Níquel |

| Otros (Cobre, Titanio, Cobalto) |

| Soldadura por Arco (SMAW, MIG, TIG, SAW) |

| Soldadura por Resistencia (Punto, Costura) |

| Soldadura Oxiacetilénica |

| Otros (Soldadura Láser, Soldadura por Haz de Electrones) |

| Construcción y Edificación |

| Automotriz y Transporte |

| Construcción Naval y Costa Afuera |

| Petróleo y Gas, Infraestructura Energética |

| Maquinaria Pesada y Equipos Industriales |

| Aeroespacial y Defensa |

| Otros (Ferroviario, Bienes de Consumo) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Electrodos de Varilla (SMAW) | |

| Varillas de Soldadura (TIG) | ||

| Conjuntos de Fundente y Alambre para Soldadura por Arco Sumergido (SAW) | ||

| Alambres Tubulares con Fundente | ||

| Alambres de Soldadura (GMAW/MIG/Alambres Sólidos) | ||

| Otros (Varillas de Soldadura Oxiacetilénica, Polvo de Soldadura, Gases de Protección, Puntas, etc.) | ||

| Por Tipo de Material | Consumibles de Soldadura de Acero (Carbono, Inoxidable) | |

| Consumibles de Soldadura de Aluminio | ||

| Consumibles de Soldadura de Base de Níquel | ||

| Otros (Cobre, Titanio, Cobalto) | ||

| Por Técnica de Soldadura | Soldadura por Arco (SMAW, MIG, TIG, SAW) | |

| Soldadura por Resistencia (Punto, Costura) | ||

| Soldadura Oxiacetilénica | ||

| Otros (Soldadura Láser, Soldadura por Haz de Electrones) | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz y Transporte | ||

| Construcción Naval y Costa Afuera | ||

| Petróleo y Gas, Infraestructura Energética | ||

| Maquinaria Pesada y Equipos Industriales | ||

| Aeroespacial y Defensa | ||

| Otros (Ferroviario, Bienes de Consumo) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento esperada del mercado de consumibles de soldadura?

El mercado de consumibles de soldadura fue valorado en USD 16,79 mil millones en 2025 y se proyecta que registre una CAGR del 5,35% hasta 2030.

¿Qué región representa la mayor participación de la demanda?

Asia-Pacífico lideró con el 43,6% de los ingresos globales en 2024, impulsado por amplios programas de infraestructura en China, India y el Sudeste Asiático.

¿Qué categorías de productos dominan y cuáles crecen más rápido?

Los electrodos de varilla representaron el 33,45% de las ventas de 2024, mientras que se prevé que los alambres tubulares con fundente crezcan a una CAGR del 8,8% hasta 2030.

¿Cómo están dando forma las regulaciones ambientales al desarrollo de consumibles?

Las nuevas normas de calidad del aire de la Agencia de Protección Ambiental están impulsando la demanda de varillas y alambres de bajo humo a medida que los fabricantes invierten en procesos más limpios para cumplir con los plazos de cumplimiento normativo.

¿Qué impacto tiene la escasez de mano de obra en soldadura en el mercado?

La escasez de soldadores cualificados está acelerando la adopción de celdas robóticas que requieren alambres de alta gama listos para la automatización con tolerancias químicas estrechas.

¿Reducirá la soldadura por fricción-agitación la demanda a largo plazo de consumibles tradicionales?

Los procesos en estado sólido, como la soldadura por fricción-agitación, eliminan los metales de aportación en muchas uniones de aluminio y materiales mixtos, lo que representa un lastre gradual pero estructural sobre los volúmenes de consumibles.

Última actualización de la página el: