Tamaño y Participación del Mercado de Suplementos de Vitamina D de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

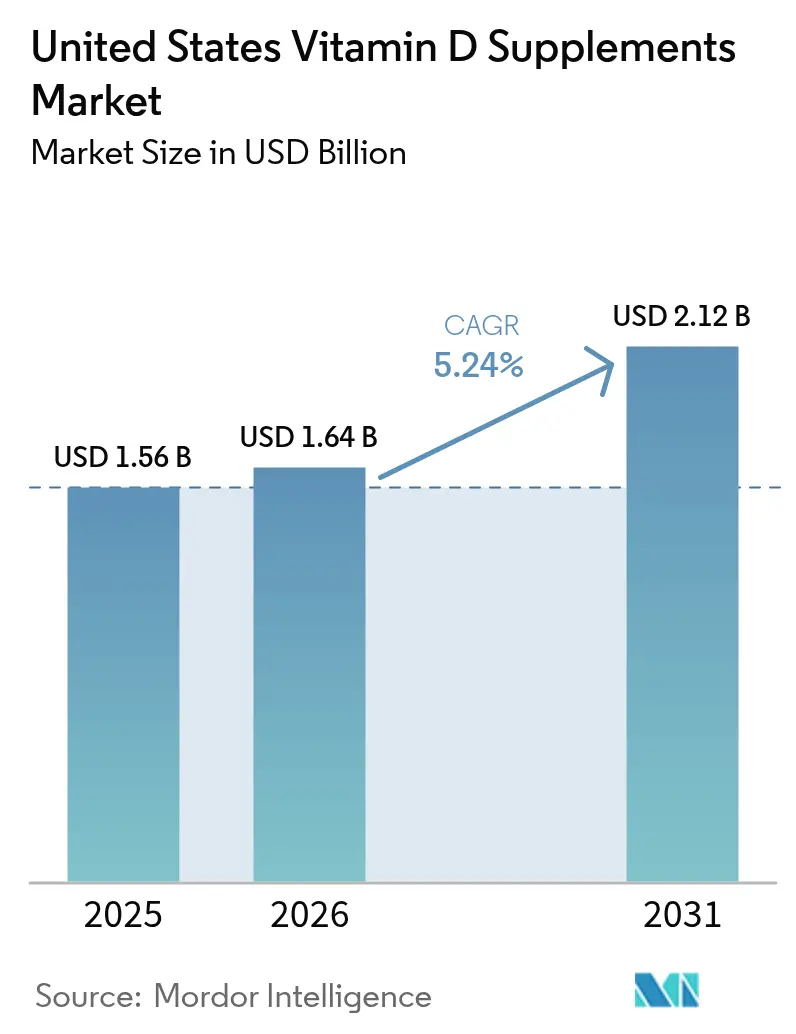

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos de Vitamina D de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de suplementos de vitamina D de los Estados Unidos fue valorado en USD 1,56 mil millones en 2025 y se estima que crecerá desde USD 1,64 mil millones en 2026 hasta alcanzar USD 2,12 mil millones en 2031, a una CAGR del 5,24% durante el período de previsión (2026-2031). El crecimiento del mercado está impulsado por tres factores clave: el aumento de la deficiencia de vitamina D en distintos grupos étnicos, una población envejecida que busca suplementos para el manejo de la osteoporosis, y la actualización de las guías clínicas dirigidas a grupos de riesgo específicos. El mercado está experimentando innovación en productos a través de diversos formatos de administración, incluidas las gominolas y el calcifediol de alta biodisponibilidad, mientras que las plataformas de comercio electrónico mejoran la accesibilidad y la transparencia de precios. Además, la región Oeste muestra un fuerte crecimiento debido a los consumidores conscientes de su salud y la adopción digital, mientras que el Sur mantiene la mayor participación de mercado debido al tamaño de su población y la prevalencia de afecciones óseas.

Conclusiones Clave del Informe

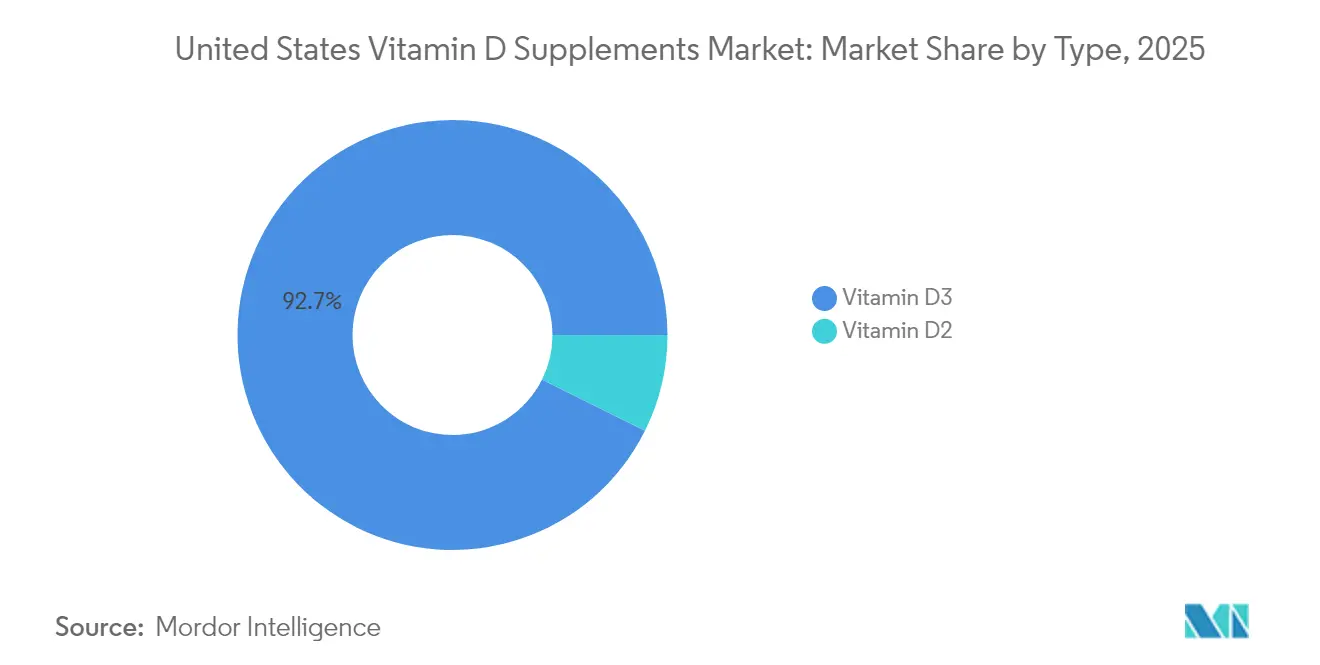

- Por tipo, la vitamina D3 dominó con el 92,65% de la participación del mercado de suplementos de vitamina D de los Estados Unidos en 2025 y está creciendo a una CAGR del 6,02% hasta 2031.

- Por forma, las cápsulas y cápsulas blandas mantuvieron la mayor participación en ingresos con el 34,12% en 2025, mientras que las gominolas demuestran un fuerte potencial de crecimiento con una CAGR proyectada del 6,62% hasta 2031.

- Por fuente, los ingredientes de origen animal mantuvieron una participación sustancial del 70,58% en 2025, con las alternativas de origen vegetal/veganas mostrando la tasa de crecimiento más alta con una CAGR del 7,01% durante 2026-2031.

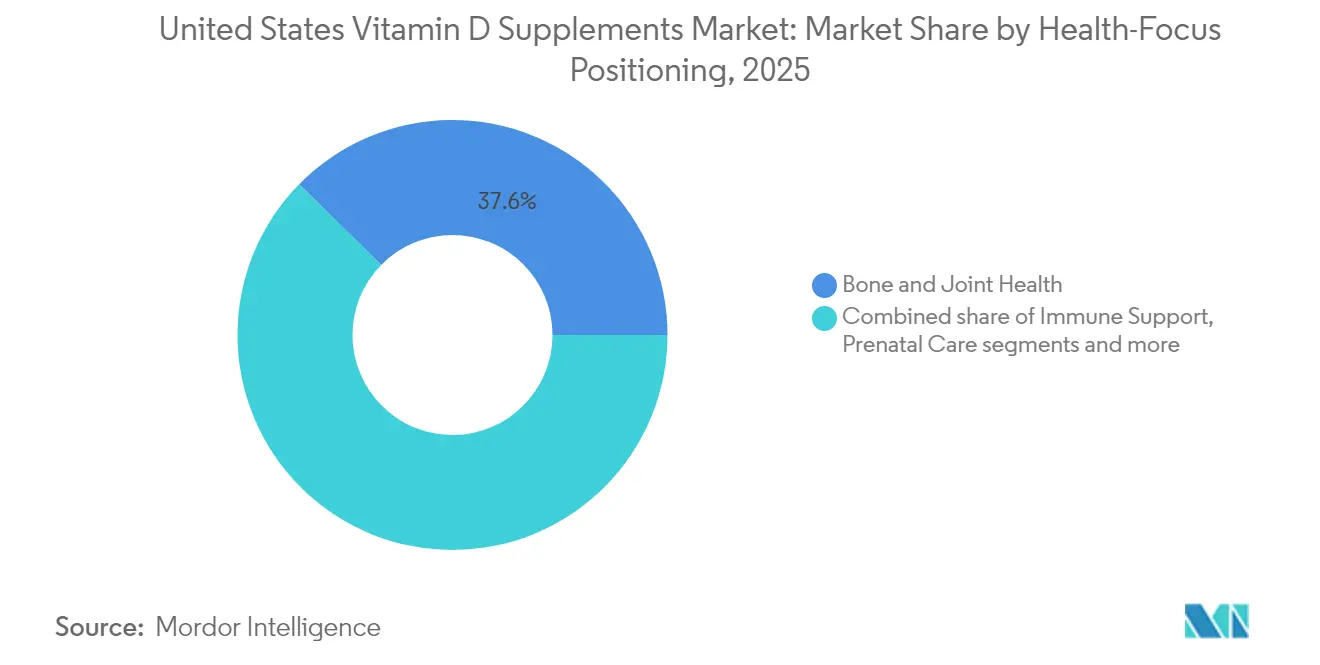

- Por posicionamiento enfocado en la salud, la salud ósea y articular representó el 37,64% de la participación de mercado en 2025, mientras que los segmentos de apoyo inmunológico están creciendo a una CAGR del 5,69%.

- Por canales de distribución, las tiendas especializadas y de salud dominaron con el 40,79% de participación de mercado en 2025, aunque los minoristas en línea están experimentando un rápido crecimiento con una CAGR del 6,55%.

- Por geografía, la región Sur mantuvo el 34,21% de las participaciones de mercado en 2025, mientras que la región Oeste está experimentando el crecimiento más rápido con una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suplementos de Vitamina D de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de deficiencia de vitamina D entre adultos de EE. UU. | +1.2% | Nacional, con mayor impacto en el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| La población envejecida busca suplementos de vitamina D para la osteoporosis | +0.9% | Nacional, con concentración en el Sur y el Oeste | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y los canales de venta directa al consumidor | +0.8% | Nacional, con ganancias tempranas en el Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Crecientes recomendaciones de médicos y profesionales de la salud | +0.7% | Nacional, con mayor influencia en áreas urbanas | Mediano plazo (2-4 años) |

| Directrices y recomendaciones gubernamentales de apoyo | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Creciente demanda de atención médica preventiva | +0.5% | Nacional, con segmentos premium en el Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de deficiencia de vitamina D entre adultos de EE. UU.

La deficiencia de vitamina D en los Estados Unidos afecta a un amplio espectro demográfico, creando un potencial de mercado significativo más allá del consumo convencional de suplementos. Según los datos de la Encuesta Nacional de Salud y Nutrición (NHANES) de 2024, más del 99% de los participantes no alcanzan los niveles recomendados de ingesta de vitamina D únicamente a través de fuentes de alimentos y bebidas [1]Fuente: Oficina de Suplementos Dietéticos, "Actualización de la ODS: Desarrollos Recientes en la Ciencia de los Suplementos Dietéticos", ods.od.nih.gov. Esta tendencia indica una brecha nutricional persistente a pesar del aumento de la concienciación y los esfuerzos de suplementación. Los datos de los Centros para el Control y la Prevención de Enfermedades de 2024 indican una disparidad notable, con los estadounidenses negros no hispanos experimentando una tasa de deficiencia del 31% en comparación con el 3% entre los blancos no hispanos [2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Segundo Informe de Nutrición de los CDC," cdc.gov. Esta variación demográfica presenta oportunidades para el desarrollo de productos específicos y estrategias de distribución. Las sustanciales tasas de deficiencia en todos los grupos de población sugieren una posible expansión del mercado a través de formulaciones especializadas, sistemas de administración innovadores y enfoques de marketing específicos para cada grupo demográfico.

La población envejecida busca suplementos de vitamina D para la osteoporosis

La demanda de suplementos de vitamina D está impulsada por diversos factores de salud, incluida la salud ósea relacionada con la edad, los cambios hormonales, los efectos de los medicamentos y las consideraciones sobre el estilo de vida. Según los datos de la Administración de Alimentos y Medicamentos de 2024, más de 10 millones de estadounidenses tienen osteoporosis [3]Administración de Alimentos y Medicamentos de EE. UU., "Osteoporosis," fda.gov . Los datos del Instituto Nacional del Cáncer de 2025 indican que los pacientes con cáncer de próstata que reciben terapia de privación de andrógenos requieren una suplementación más alta de vitamina D (50.000 UI semanales), ya que las dosis estándar son insuficientes para prevenir la pérdida ósea inducida por el tratamiento [4]Instituto Nacional del Cáncer, "Suplementación de Vitamina D en Dosis Alta para la Pérdida Ósea Inducida por la Terapia de Privación de Andrógenos en Pacientes Mayores con Cáncer de Próstata", prevention.cancer.gov. Estos factores contribuyen al mayor consumo de suplementos de vitamina D entre la población de edad avanzada. La creciente concienciación sobre la deficiencia de vitamina D, combinada con el aumento de los costos de atención médica y las medidas de salud preventiva, impulsa aún más el crecimiento del mercado. Los profesionales médicos prescriben cada vez más suplementos de vitamina D como parte de planes de tratamiento integrales, especialmente para pacientes con exposición solar limitada, quienes siguen dietas específicas o personas con problemas de absorción.

Expansión del comercio electrónico y los canales de venta directa al consumidor

La transformación digital de la distribución de suplementos de vitamina D ha alterado los patrones de compra de los consumidores, ha ampliado el alcance del mercado y ha reducido la dependencia de los canales minoristas tradicionales. La distribución en línea ha mejorado la accesibilidad en todos los grupos demográficos y regiones geográficas. Las ventas directas al consumidor permiten a los fabricantes establecer relaciones con los clientes al tiempo que aumentan los márgenes de beneficio al eliminar los intermediarios minoristas. Este modelo de distribución ha llegado eficazmente a mercados y segmentos de consumidores desatendidos. Las plataformas de comercio electrónico ofrecen a los consumidores acceso a formulaciones de suplementos personalizadas y brindan comodidad y selección de productos más allá de las capacidades del comercio minorista tradicional.

Crecientes recomendaciones de médicos y profesionales de la salud

Las recomendaciones de los profesionales de la salud siguen siendo el principal impulsor de las decisiones de suplementación con vitamina D. Las directrices de la Sociedad de Endocrinología de 2024 influyen en la dinámica del mercado al refinar los protocolos clínicos. Estas directrices desaconsejan las pruebas rutinarias de vitamina D para adultos sanos menores de 75 años, al tiempo que promueven la suplementación específica para grupos concretos, incluidos niños (de 1 a 18 años), personas embarazadas, adultos mayores de 75 años y personas con prediabetes. Las guías de práctica clínica reconocen ahora las implicaciones más amplias de la vitamina D para la salud más allá de la salud ósea, incluidos los beneficios cardiovasculares y el apoyo a la función inmunológica, lo que refuerza las recomendaciones de los profesionales de la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La presencia de productos falsificados frena el crecimiento | -0.4% | Nacional, con mayor impacto en los canales en línea | Corto plazo (≤ 2 años) |

| Posibles efectos secundarios | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Disponibilidad de productos alternativos | -0.2% | Nacional, con mayor impacto en regiones con consumidores conscientes de su salud | Largo plazo (≥ 4 años) |

| Escasez de materias primas | -0.2% | Nacional, con dependencias de la cadena de suministro en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La presencia de productos falsificados frena el crecimiento

El mercado de suplementos dietéticos enfrenta desafíos significativos debido a problemas de adulteración, como lo evidencian las acciones de cumplimiento de la Administración de Alimentos y Medicamentos en 2024-2025. Estas acciones revelaron problemas sistemáticos de contaminación que afectan la integridad del mercado y la confianza de los consumidores. Los retiros notables durante este período incluyeron: Force Forever, que contenía diclofenaco y dexametasona no declarados; Vitafer-L Gold Liquid, que contenía tadalafilo no declarado; y cápsulas VitalityXtra, contaminadas con sildenafilo y diclofenaco. Si bien estos incidentes de contaminación afectan principalmente a los suplementos para la mejora masculina y el alivio del dolor, han desencadenado un mayor escrutinio regulatorio y escepticismo de los consumidores en todo el mercado de suplementos dietéticos. La Administración de Alimentos y Medicamentos ha intensificado sus esfuerzos de cumplimiento, incluida la emisión de advertencias sobre suplementos de raíz de tejocote sustituidos con adelfa amarilla tóxica. Los desafíos de control de calidad se extienden más allá de la fabricación nacional a las cadenas de suministro internacionales, lo que requiere protocolos de prueba mejorados y procedimientos de verificación de proveedores. En respuesta, la Administración de Alimentos y Medicamentos ha revisado su guía sobre Notificaciones de Nuevos Ingredientes Dietéticos, implementando requisitos de documentación de seguridad más estrictos para los fabricantes y estableciendo barreras de entrada más sólidas para posibles operadores fraudulentos.

Posibles efectos secundarios

La revisión de la Sociedad de Endocrinología de 2024 encontró evidencia limitada que conectara umbrales séricos específicos con resultados clínicos más amplios, lo que resultó en recomendaciones de dosificación conservadoras para pacientes adultos de bajo riesgo. Los ensayos clínicos exhaustivos, incluido el estudio VITAL, demostraron beneficios preventivos mínimos en participantes por lo demás sanos, lo que influyó en las decisiones de tratamiento de los proveedores de atención médica. Las pruebas de laboratorio estándar pueden no evaluar con precisión los niveles de suficiencia de vitamina en diferentes grupos étnicos, lo que hace que el desarrollo de directrices de dosificación universales sea particularmente desafiante. Estos hallazgos científicos emergentes, combinados con la investigación en curso en el campo, respaldan la implementación de enfoques de dosificación moderada en lugar de protocolos de suplementación en dosis altas, particularmente en poblaciones sin deficiencias documentadas o condiciones médicas específicas que requieran una suplementación elevada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de D3 Impulsa la Innovación

La vitamina D3 representa el 92,65% de la participación de mercado en 2025 y está creciendo a una CAGR del 6,02%, ya que sigue siendo la forma principal para aumentar los niveles de 25(OH)D en el organismo. Se proyecta que los ingresos del mercado de suplementos de vitamina D de los Estados Unidos para los productos de D3 mantendrán este patrón de crecimiento hasta 2031, impulsados por la creciente concienciación de los consumidores sobre la deficiencia de vitamina D y sus implicaciones para la salud. La vitamina D2 mantiene su posición en los suplementos veganos y las aplicaciones de fortificación de alimentos, especialmente después de que el Registro Federal aprobara el polvo de champiñones tratado con luz ultravioleta como fuente, ofreciendo alternativas de origen vegetal a los suplementos tradicionales de vitamina D.

Los fabricantes están desarrollando formulaciones mejoradas utilizando complejos de calcifediol que ofrecen tasas de absorción mejoradas, dirigidas a consumidores que necesitan mayor biodisponibilidad debido a condiciones médicas o problemas de absorción. Si bien la investigación continúa sobre los tomates enriquecidos con provitamina D3 como posible fuente alternativa, las capacidades de producción, los desafíos de escalabilidad y los procesos de aprobación regulatoria determinarán los plazos de implementación. El desarrollo de estos métodos de administración innovadores refleja la respuesta del sector a la creciente demanda de los consumidores de opciones de suplementación de vitamina D más eficaces.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Las Cápsulas Lideran la Participación de Mercado Mientras las Gominolas Muestran el Crecimiento Más Rápido

Las cápsulas y cápsulas blandas mantuvieron una participación de mercado del 34,12% en 2025, principalmente debido a sus precisas capacidades de dosificación y el respaldo de los profesionales de la salud. Estos formatos lograron una adopción generalizada debido a su facilidad para tragar, la protección contra la oxidación y las características de absorción uniforme. Los suplementos en gominolas registraron el mayor crecimiento con una CAGR del 6,62%, impulsados por la demanda de los consumidores de opciones convenientes y apetecibles. El sabor atractivo y las características aptas para niños de las gominolas han moldeado los patrones de compra de los consumidores. La instalación de fabricación de Pharmavite en Ohio ha aumentado la capacidad de producción nacional, mientras la investigación continúa avanzando en la estabilidad de los nutrientes a temperatura ambiente.

Las tabletas tradicionales siguen siendo populares entre los consumidores sensibles al precio debido a sus menores costos de fabricación y mayor vida útil. Los polvos ofrecen opciones de dosificación flexibles y se mezclan fácilmente con bebidas o alimentos, atrayendo a consumidores enfocados en la salud. Los suplementos líquidos sirven a bebés y personas con dificultades para tragar, ofreciendo absorción rápida y administración sencilla. Además, las ventas generalmente aumentan durante los meses de invierno cuando la exposición solar disminuye y aumentan las preocupaciones sobre la salud inmunológica, con las promociones del comercio electrónico impulsando las compras de productos masticables con sabor.

Por Fuente: El Auge de los Productos de Origen Vegetal Refleja un Cambio de Valores

Los suplementos de vitamina D de origen animal constituyen el 70,58% de la producción de vitamina D en 2025, mientras que las alternativas de origen vegetal/veganas experimentan un crecimiento a una CAGR del 7,01%. La demanda de los consumidores de productos sostenibles impulsa la adopción de vitamina D2 derivada de hongos y alternativas de vitamina D3 a base de levadura. El cambio hacia las opciones de origen vegetal se alinea con la conciencia ambiental y las consideraciones éticas. Las alternativas proteicas fortificadas con vitamina D3 mantienen más del 90% de estabilidad de nutrientes durante el procesamiento, lo que permite a los fabricantes expandirse a diversas categorías de productos. Esta estabilidad garantiza un contenido nutricional consistente en las aplicaciones de alimentos y bebidas.

La producción de vitamina D sintética garantiza una calidad consistente entre lotes al tiempo que minimiza las variaciones en potencia y pureza. El proceso de fabricación sintética permite un mejor control de los parámetros de producción, incluidos la temperatura, la presión y las condiciones de reacción, lo que mantiene un suministro estable durante todo el año. Este método reduce la dependencia de materias primas estacionales y ciclos de cosecha dependientes del clima. Los fabricantes mantienen bajos niveles de contaminación a través de rigurosas medidas de control de calidad, sistemas de producción automatizados y entornos de fabricación estériles en respuesta a las preocupaciones de seguridad de los consumidores. La transparencia de la fuente, incluidas etiquetas de productos detalladas que muestran fechas de fabricación, números de lote y parámetros de calidad, junto con certificaciones de terceros de laboratorios de pruebas reconocidos, se ha convertido en un factor diferenciador que fortalece la confianza del consumidor. Estas certificaciones a menudo incluyen análisis exhaustivos de la pureza, potencia y ausencia de contaminantes del producto.

Por Posicionamiento de Enfoque de Salud: La Salud Ósea Domina Mientras el Apoyo Inmunológico Muestra el Crecimiento Más Rápido

La salud ósea y articular mantiene la mayor participación de mercado con el 37,64% en 2025, impulsada por el papel esencial de la vitamina D en la absorción del calcio y la mineralización ósea. El segmento de apoyo inmunológico demuestra el mayor potencial de crecimiento con una CAGR del 5,69% hasta 2031. La investigación que valida los beneficios cardiovasculares de la vitamina D ha ampliado las oportunidades de mercado, con institutos cardiovasculares que recomiendan la suplementación individualizada de vitamina D basada en los factores de riesgo del paciente. El segmento de atención prenatal continúa creciendo a medida que las guías médicas abogan por la suplementación de vitamina D durante el embarazo para mejorar los resultados maternos y el desarrollo fetal.

Los segmentos enfocados en la salud reflejan un reconocimiento más amplio de los diversos beneficios de la vitamina D para la salud más allá de la salud ósea, incluida la función inmunológica, la salud cardiovascular y la regulación metabólica. La investigación en curso sobre el posible papel de la vitamina D en la prevención del cáncer y la función cognitiva puede crear nuevas oportunidades de mercado, pendientes de evidencia clínica concluyente. El posicionamiento en el mercado se centra cada vez más en la atención médica preventiva, alineado con las preferencias de los consumidores por una gestión proactiva de la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Tiendas Especializadas de Salud Lideran la Distribución Mientras el Comercio Electrónico Gana Terreno

Las tiendas especializadas y de salud controlan una participación de mercado del 40,79% en 2025, impulsadas por las consultas con farmacéuticos, las recomendaciones personalizadas y las selecciones de productos especializados. Los canales de venta minorista en línea demuestran una CAGR del 6,55%, alineándose con los patrones más amplios del mercado de comercio electrónico. Los servicios de suscripción garantizan compras regulares a través de calendarios de entrega personalizados, mientras que los sistemas de recomendación digital sugieren productos premium basados en las preferencias del consumidor y el historial de compras. Los canales de distribución digital del mercado de suplementos de vitamina D de los Estados Unidos se expanden a través de capacidades de entrega mejoradas y una mejor experiencia de usuario.

Los supermercados e hipermercados proporcionan alta visibilidad para los consumidores del mercado masivo a través de la colocación estratégica en estantes y exhibiciones promocionales, mientras que las farmacias utilizan programas de fidelización basados en seguros y servicios de consulta profesional para promover suplementos específicos para condiciones. Los actores exitosos del mercado mantienen un posicionamiento de marca consistente en los canales físicos y digitales, combinando experiencia profesional con accesibilidad en línea y experiencias de compra fluidas.

Análisis Geográfico

El Sur representó el 34,21% de los ingresos en 2025, impulsado por su gran población, altas tasas de obesidad y mayor prevalencia de osteoporosis. A pesar de la abundante exposición solar, la deficiencia de vitamina D sigue siendo común entre los residentes negros no hispanos. Los programas de divulgación regional incorporan mensajes culturalmente relevantes y ofrecen formatos de cápsulas o masticables preferidos por los consumidores de mayor edad. Los programas de educación liderados por farmacéuticos continúan influyendo en las decisiones de compra a través de relaciones establecidas con los pacientes.

La región Oeste muestra una CAGR del 7,52%, impulsada por un mayor enfoque en la atención médica preventiva y la adopción por parte de los consumidores de kits de pruebas directas al consumidor que combinan suplementos con seguimiento personal de la salud. Los servicios de entrega por suscripción aumentan la frecuencia de compra de vitamina D, mientras que las opciones de origen vegetal atraen a los consumidores con conciencia ambiental. Los minoristas combinan productos de vitamina D con bebidas funcionales y aperitivos de proteína vegetal para aumentar las ventas.

Las regiones del Noreste y el Medio Oeste experimentan deficiencia estacional de vitamina D debido a la reducción de la exposición a los rayos UVB durante los meses de invierno, lo que lleva a un aumento de las ventas de octubre a marzo. Los proveedores de atención médica combinan las iniciativas de concienciación sobre la vitamina D con los programas de vacunación contra la gripe como parte de campañas integrales de salud pública. Los fabricantes alinean sus estrategias promocionales con estos patrones estacionales, manteniendo la demanda máxima a pesar de la reducción del riesgo de deficiencia durante los meses de verano.

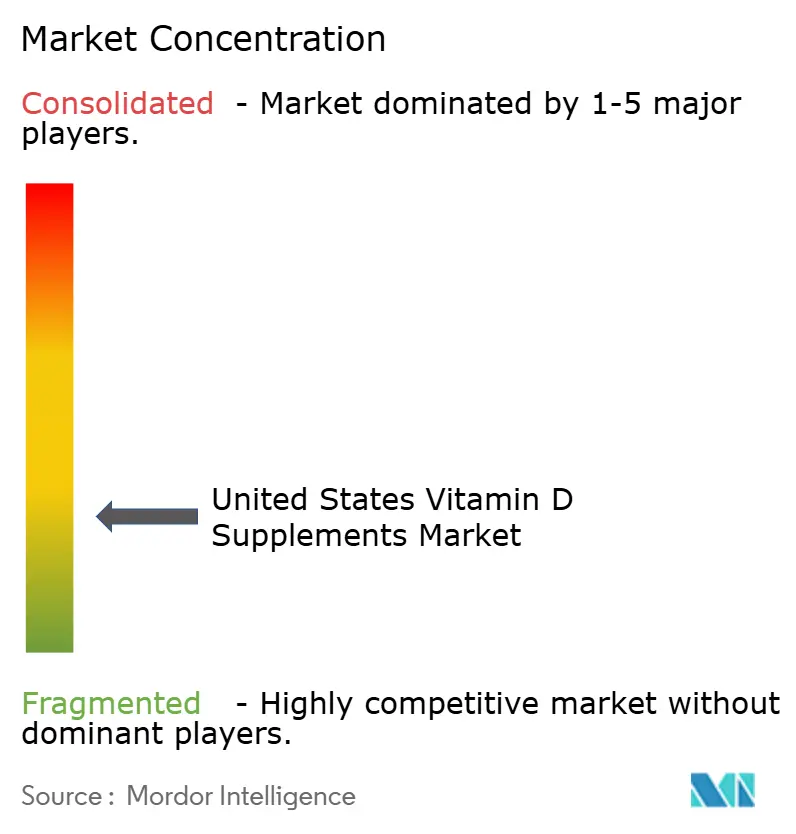

Panorama Competitivo

El mercado de suplementos de vitamina D de los Estados Unidos exhibe una fragmentación significativa, creando oportunidades tanto para las empresas farmacéuticas establecidas como para los fabricantes de suplementos especializados para capturar participación de mercado a través de un posicionamiento diferenciado y un desarrollo de productos innovador. Esta estructura fragmentada refleja las diversas preferencias de los consumidores en grupos de edad, condiciones de salud y mecanismos de administración, desde tabletas tradicionales hasta formulaciones innovadoras de gominolas que atraen a diferentes segmentos demográficos.

Los principales actores del mercado incluyen Amway Corporation, Nestlé S.A. y Harbin Pharmaceutical Group, entre otros. Estos actores están adoptando diversas estrategias como innovaciones de productos, asociaciones, expansiones, fusiones y adquisiciones. La dinámica competitiva favorece cada vez más a las empresas que pueden navegar por los complejos requisitos regulatorios al tiempo que ofrecen formulaciones clínicamente validadas que se alinean con las recomendaciones en evolución de los proveedores de atención médica y las prioridades de salud de los consumidores.

La diferenciación estratégica se produce a través de múltiples vectores, incluida la mejora de la biodisponibilidad, la innovación en los sistemas de administración y el posicionamiento de salud específico que aborda segmentos de consumidores concretos y aplicaciones clínicas. Existen oportunidades de espacio en blanco en enfoques de suplementación personalizada, formulaciones de origen vegetal para consumidores veganos y aplicaciones especializadas para poblaciones de alto riesgo, como pacientes con cáncer de próstata que requieren protocolos de vitamina D en dosis altas que superan las recomendaciones de suplementación estándar.

Líderes del Sector de Suplementos de Vitamina D de los Estados Unidos

Haleon PLC

Nestlé S.A.

Harbin Pharmaceutical Group

The Procter & Gamble Company

Amway Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Pharmavite inauguró una nueva instalación de fabricación e investigación y desarrollo en New Albany, Ohio. La empresa de nutrición y bienestar invirtió USD 250 millones en la instalación. La instalación de 225.000 pies cuadrados, que produce vitaminas y suplementos Nature Made, es la primera de la empresa en la región e incluye capacidad de expansión. La instalación está fabricando productos actualmente y puede satisfacer la creciente demanda de gominolas vitamínicas, que han experimentado un crecimiento de casi el 100% en popularidad desde 2019.

- Octubre de 2024: Immunotec lanzó SunRay, un suplemento semanal de Vitamina D que contiene Calcifediol (25-hidroxivitamina D), disponible exclusivamente en los Estados Unidos a través de Immunotec. SunRay tiene como objetivo ayudar a los consumidores a mantener niveles óptimos de Vitamina D, que apoyan la regulación del estado de ánimo, el equilibrio hormonal, la función inmunológica, la salud ósea y los niveles de energía.

- Marzo de 2024: Nature Made, una marca de vitaminas y suplementos, introdujo las Gominolas de Vitamina D Nature Made Sin Azúcar‡. Esta nueva línea de productos proporciona los mismos beneficios que las Gominolas Nature Made tradicionales sin azúcar añadida, adaptándose a diversas preferencias dietéticas.

Alcance del Informe del Mercado de Suplementos de Vitamina D de los Estados Unidos

La vitamina D se encuentra principalmente en aceites de hígado de pescado, yemas de huevo y leche, o se crea en respuesta a la radiación ultravioleta, que es necesaria para una estructura adecuada de huesos y dientes. Los suplementos de vitamina D están elaborados a partir de vitamina D. El mercado de suplementos de vitamina D de los Estados Unidos está segmentado por tipo y canal de distribución. Según el tipo, el mercado está segmentado en vitamina D2 y vitamina D3. Según los canales de distribución, el mercado está segmentado en supermercados, hipermercados, farmacias, tiendas de salud, tiendas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Vitamina D2 |

| Vitamina D3 |

| Tabletas |

| Cápsulas y Cápsulas Blandas |

| Gominolas |

| Polvos |

| Líquido |

| Otros |

| Sintético |

| De Origen Animal |

| De Origen Vegetal/Vegano |

| Salud Ósea y Articular |

| Apoyo Inmunológico |

| Atención Prenatal |

| Bienestar General |

| Otros |

| Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo | Vitamina D2 |

| Vitamina D3 | |

| Por Forma | Tabletas |

| Cápsulas y Cápsulas Blandas | |

| Gominolas | |

| Polvos | |

| Líquido | |

| Otros | |

| Por Fuente | Sintético |

| De Origen Animal | |

| De Origen Vegetal/Vegano | |

| Por Posicionamiento de Enfoque de Salud | Salud Ósea y Articular |

| Apoyo Inmunológico | |

| Atención Prenatal | |

| Bienestar General | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud | |

| Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suplementos de vitamina D de EE. UU.?

El mercado de suplementos de vitamina D de los Estados Unidos se situó en USD 1,64 mil millones en 2026 y se prevé que alcance USD 2,12 mil millones en 2031.

¿Qué tipo de producto domina las ventas?

La vitamina D3 representa el 92,65% de los ingresos de 2025 y mantiene el liderazgo debido a su superior biodisponibilidad.

¿Por qué las gominolas están creciendo tan rápidamente?

Las gominolas combinan sabores apetecibles con facilidad de uso, lo que favorece el cumplimiento y registra una CAGR del 6,62%, la más rápida entre todos los formatos.

¿Qué región se está expandiendo más rápidamente?

El Oeste lidera con una CAGR proyectada del 7,52%, impulsada por la adopción de la salud digital y las actitudes proactivas hacia el bienestar.

Última actualización de la página el: