Tamaño y Participación del Mercado de Vitaminas Gomosas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

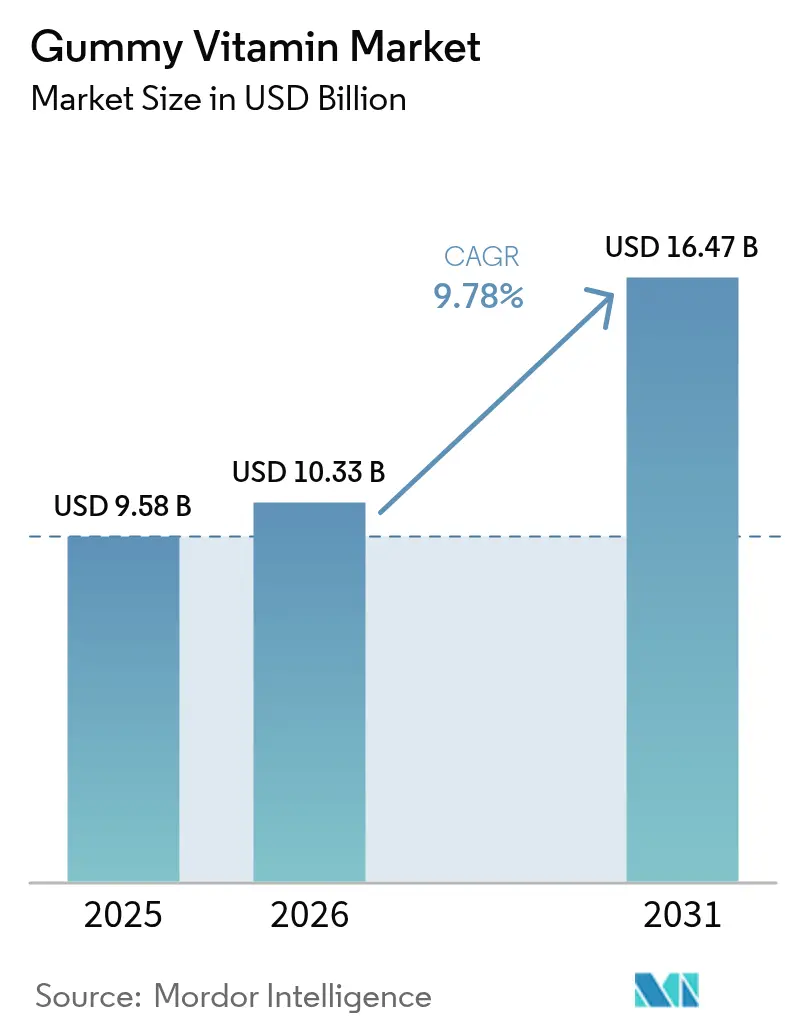

| Tamaño del Mercado (2026) | 10.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.78% CAGR |

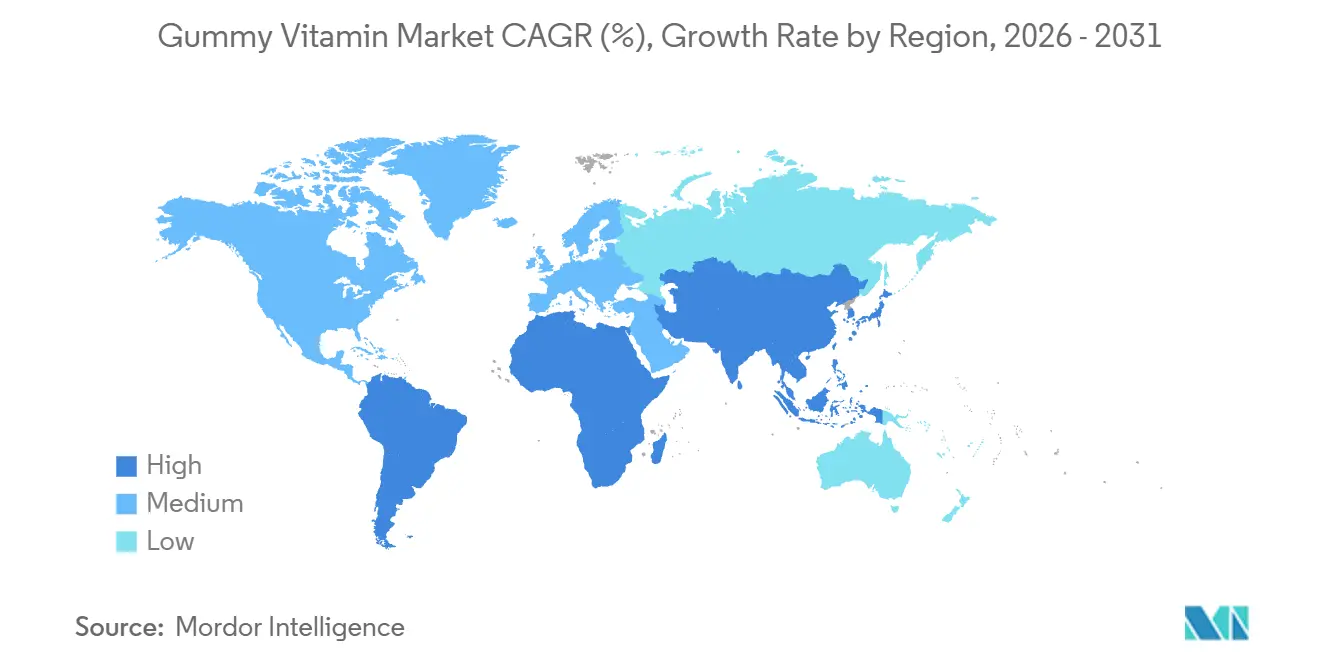

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

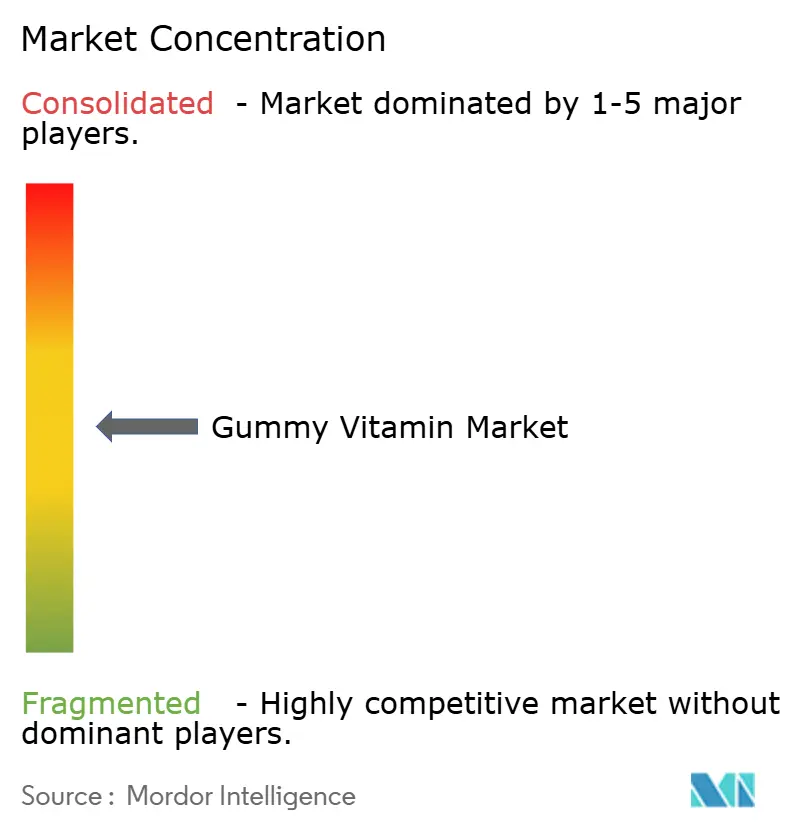

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitaminas Gomosas por Mordor Intelligence

Se proyecta que el tamaño del mercado de vitaminas gomosas será de USD 9,58 mil millones en 2025, USD 10,33 mil millones en 2026, y alcanzará USD 16,47 mil millones en 2031, creciendo a una CAGR del 9,78% entre 2026 y 2031. Los multivitamínicos en gomitas continúan liderando el mercado, mientras que los productos de un solo nutriente experimentan una mayor demanda a medida que los consumidores utilizan diagnósticos y dispositivos portátiles para optimizar su ingesta de micronutrientes. Este cambio está impulsado por factores como el envejecimiento de la población, una creciente preferencia por opciones aptas para veganos como la pectina en lugar de la gelatina, y la introducción de formulaciones sin azúcar u orgánicas, que están ampliando la base potencial de consumidores. Las regulaciones más estrictas en regiones como Estados Unidos, la Unión Europea, China e India están aumentando los costos de cumplimiento, creando una ventaja para las empresas más grandes y con mayor financiamiento. Además, las inversiones en cadenas de suministro, como el establecimiento de instalaciones de producción de gomitas a gran escala en Estados Unidos y centros de comercio electrónico en la región de Asia-Pacífico, reflejan una confianza sostenida en el crecimiento del mercado de vitaminas gomosas.

Conclusiones Clave del Informe

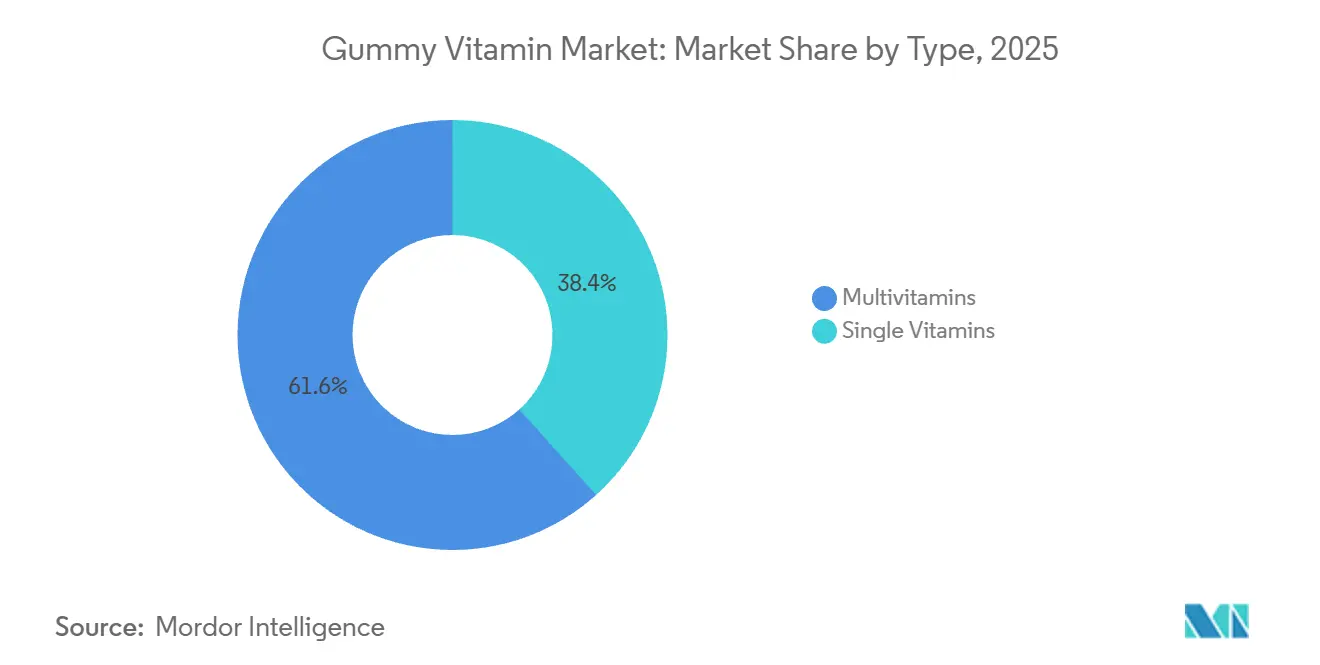

- Por tipo de producto, los multivitamínicos lideraron con el 61,64% de la participación del mercado de vitaminas gomosas en 2025, mientras que se prevé que los productos de vitamina individual se expandan a una CAGR del 10,54% hasta 2031.

- Por categoría, los adultos representaron el 69,89% del tamaño del mercado de vitaminas gomosas en 2025, y se espera que los adultos mayores crezcan a una CAGR del 10,81%.

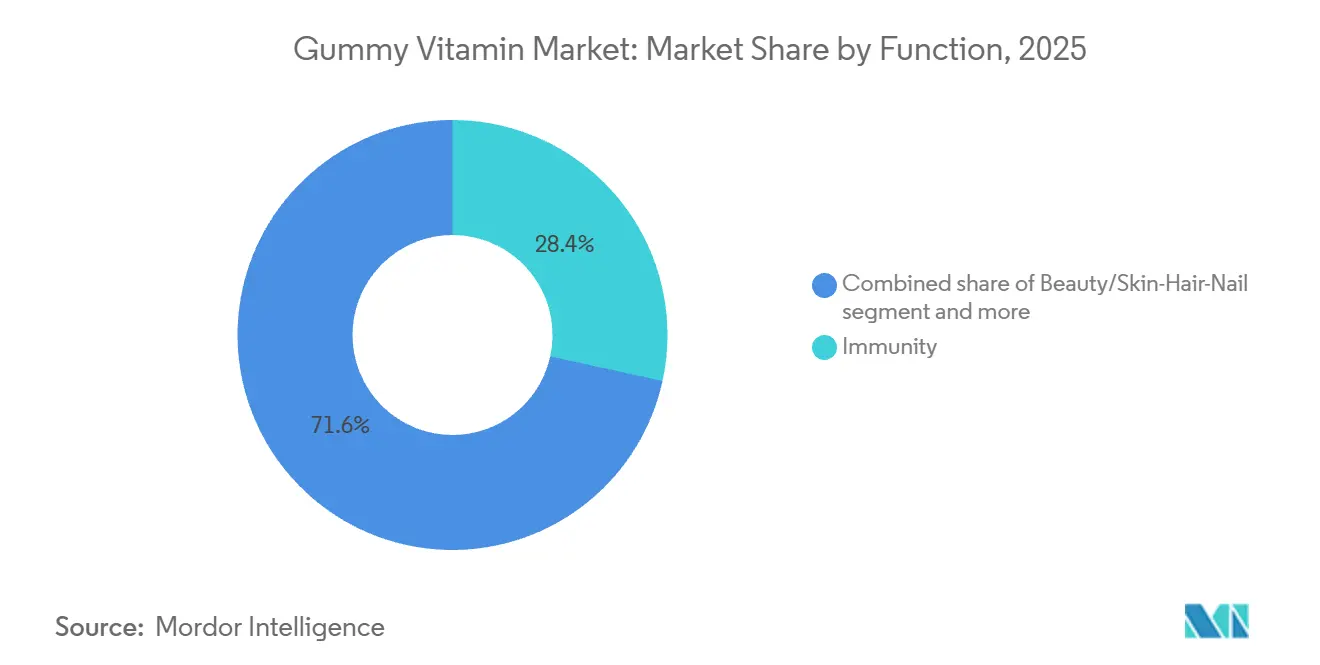

- Por función, los productos de inmunidad aseguraron una participación del 28,43% del tamaño del mercado de vitaminas gomosas en 2025, y el segmento de belleza/piel-cabello-uñas avanza a una CAGR del 11,43%.

- Por envase, los frascos representaron el 62,43% de los ingresos de 2025, mientras que se proyecta que las bolsas de pie registren una CAGR del 10,43%.

- Por canal de distribución, los supermercados/hipermercados mantuvieron una participación del 62,31% en 2025, y el comercio minorista en línea muestra la CAGR más rápida del 10,93% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 34,22% en 2025, y Asia-Pacífico muestra la CAGR más rápida del 10,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vitaminas Gomosas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la atención médica preventiva y la nutrición diaria | +1.8% | Global, con una adopción pronunciada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la población vegana que demanda opciones de origen vegetal | +1.5% | América del Norte y Europa como núcleo, expandiéndose hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica que busca formatos de fácil consumo | +1.6% | Global, con impacto acelerado en Asia-Pacífico y Europa debido al envejecimiento demográfico | Largo plazo (≥ 4 años) |

| Innovaciones de productos como variantes sin azúcar y orgánicas | +1.4% | América del Norte y Europa lideran, con expansión hacia segmentos premium en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión entre millennials conscientes de la salud y entusiastas del fitness | +1.3% | Global, con concentración urbana en Asia-Pacífico, América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de la demanda de refuerzo inmunológico tras la pandemia | +1.2% | Global, con elevación sostenida en mercados que experimentaron olas severas de COVID-19 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en la atención médica preventiva y la nutrición diaria

La atención médica preventiva ha pasado de ser un enfoque clínico a un hábito impulsado por el consumidor, con la mayoría de los estadounidenses utilizando suplementos dietéticos, según lo informado por la encuesta de 2024 del Consejo para la Nutrición Responsable [1]Fuente: Consejo para la Nutrición Responsable, "Encuesta al Consumidor de Suplementos Dietéticos CRN 2024," crnusa.org. Las vitaminas gomosas han ganado popularidad al abordar los desafíos de adherencia, ya que los formatos masticables eliminan la necesidad de agua y enmascaran el sabor metálico o calcáreo frecuentemente asociado con las tabletas. Un informe de salud del consumidor destacó que el gasto de los hogares en productos de bienestar aumentó un 12% anual entre 2022 y 2025, con formatos orientados a la conveniencia capturando una parte significativa de este crecimiento. El mercado de suplementos de Estados Unidos está cada vez más impulsado por consumidores que ven la suplementación como una medida proactiva para abordar las deficiencias nutricionales en lugar de una solución reactiva. Este enfoque proactivo es particularmente evidente en los programas de bienestar patrocinados por empleadores que subvencionan suscripciones de vitaminas, integrando los formatos de gomitas en los beneficios de salud corporativos. Además, la tendencia se alinea con plataformas de nutrición personalizada que recomiendan combinaciones específicas de micronutrientes basadas en pruebas genéticas o datos de dispositivos portátiles, posicionando las gomitas como componentes personalizables en regímenes a medida.

Aumento de la población vegana que demanda opciones de origen vegetal

El crecimiento de la población vegana está impulsando una mayor demanda de formulaciones de gomitas a base de pectina como alternativas a la gelatina tradicional derivada del colágeno animal. La pectina, obtenida de cáscaras de cítricos o bagazo de manzana, proporciona una textura y masticabilidad similares al tiempo que cumple con las certificaciones de origen vegetal, como la Marca Vegana de la Sociedad Vegana. La adquisición de SmartyPants Vitamins por parte de Unilever en noviembre de 2020 destacó el atractivo de los productos sin organismos genéticamente modificados (no-OGM) y con etiqueta limpia, que resuenan con los consumidores flexitarianos y veganos que priorizan la transparencia de los ingredientes. Este segmento de consumidores también contribuye a la premiumización, ya que las gomitas de origen vegetal tienen precios significativamente más altos que sus equivalentes a base de gelatina debido a los mayores costos de materias primas y los requisitos de certificación. Los minoristas informan que las unidades de mantenimiento de existencias (SKU) de gomitas veganas experimentan una rotación de inventario más rápida en los mercados urbanos con poblaciones significativas de millennials y Generación Z, quienes valoran el abastecimiento ético por encima de las consideraciones de precio. Esta tendencia se extiende más allá de las vitaminas para incluir precursores de colágeno vegano, como aminoácidos y mezclas de vitamina C, que apoyan la síntesis endógena de colágeno sin depender de péptidos de origen animal.

Crecimiento de la población geriátrica que busca formatos de fácil consumo

Las Naciones Unidas estiman que la población mundial de 65 años o más aumentará significativamente para 2050, con la región de Asia-Pacífico contribuyendo la mayor parte de este crecimiento. La dificultad para tragar, conocida como disfagia, afecta a una parte notable de los adultos mayores, convirtiendo las vitaminas gomosas en una necesidad práctica más que en una elección de estilo de vida. Las gomitas de vitamina D3 satisfacen una necesidad importante en este grupo, ya que la piel envejecida produce sustancialmente menos colecalciferol a partir de la luz solar en comparación con los adultos más jóvenes, requiriendo suplementación para apoyar la densidad ósea y la función inmunológica [2]Fuente: Institutos Nacionales de Salud, "Vitamina D," ods.od.nih.gov. En Estados Unidos, un gran porcentaje de los beneficiarios de Medicare utilizan suplementos, con los formatos de gomitas preferidos por su sabor y facilidad de dosificación. El Ministerio de Salud, Trabajo y Bienestar de Japón ha respaldado los Alimentos para Usos de Salud Específicos, que incluyen formatos de gomitas aptos para adultos mayores enriquecidos con calcio, magnesio y vitaminas del complejo B para ayudar a abordar el deterioro cognitivo relacionado con la edad. Además, las innovaciones en envases, como frascos de fácil apertura con etiquetas de letra grande y sobres individuales, reducen los desafíos para las personas con artritis, mejorando así la accesibilidad para este grupo demográfico.

Innovaciones de productos como variantes sin azúcar y orgánicas

Pharmavite introdujo sus gomitas Nature Made Zero Sugar en marzo de 2024, utilizando alulosa, un azúcar raro con significativamente menos calorías que la sacarosa, para abordar las preocupaciones de los consumidores sobre los azúcares añadidos que entran en conflicto con las dietas de bajo índice glucémico. La alulosa no es metabolizada por el cuerpo y no eleva los niveles de glucosa en sangre, lo que la hace adecuada para diabéticos e individuos que siguen dietas cetogénicas que anteriormente evitaban los suplementos en gomitas. Además, los extractos de stevia y fruta del monje están ganando popularidad como edulcorantes naturales que cumplen con los estándares de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) al tiempo que evitan el regusto asociado con los alcoholes de azúcar anteriores como el sorbitol. Las certificaciones orgánicas, como USDA Orgánico en Estados Unidos y EU Orgánico bajo el Reglamento (UE) 2018/848, proporcionan un posicionamiento premium en los estantes y justifican los aumentos de precios al asegurar a los consumidores que los ingredientes están libres de pesticidas sintéticos y organismos genéticamente modificados (OGM). El lanzamiento de Pharmavite en febrero de 2024 de las Gomitas Multivitamínicas Avanzadas, que contienen significativamente más nutrientes que las formulaciones anteriores, destaca la competencia entre las marcas para mejorar la densidad de nutrientes mientras se abordan las limitaciones de biodisponibilidad de los formatos de gomitas. Estas innovaciones también se alinean con los requisitos regulatorios, ya que el mandato de la FDA para el etiquetado de azúcares añadidos en los paneles de Información Nutricional ha obligado a las marcas a reformular sus productos para evitar el posible rechazo de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento regulatorio estricto para etiquetado y declaraciones | -0.6% | Global, con mayor aplicación en América del Norte y Europa bajo la supervisión de la FDA y la EFSA | Mediano plazo (2-4 años) |

| Aditivos artificiales que generan preocupaciones de seguridad y transparencia | -0.5% | América del Norte y Europa lideran el rechazo de los consumidores, con expansión hacia los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presencia de azúcares añadidos en conflicto con dietas bajas en azúcar | -0.4% | Global, con impacto pronunciado en América del Norte y Europa donde las dietas de bajo índice glucémico son prevalentes | Corto plazo (≤ 2 años) |

| Problemas de vida útil y estabilidad con ingredientes naturales | -0.4% | Global, con desafíos particulares en climas tropicales y mercados que carecen de infraestructura de cadena de frío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento regulatorio estricto para etiquetado y declaraciones

La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) aumentó la emisión de cartas de advertencia a los fabricantes de suplementos dietéticos en un 100% entre 2017 y 2022. Estas advertencias se centraron principalmente en declaraciones de enfermedades no aprobadas, problemas de contaminación y violaciones de los estándares actuales de Buenas Prácticas de Fabricación (BPF). Los productores de vitaminas gomosas han sido sometidos a un mayor escrutinio porque la apariencia similar a los dulces de estos productos los hace particularmente atractivos para los niños. Esto ha llevado a la aplicación de mandatos que requieren envases resistentes a la apertura por niños y etiquetas con instrucciones que aconsejan claramente a los consumidores "mantener fuera del alcance de los niños pequeños". La Autoridad Europea de Seguridad Alimentaria (EFSA) introdujo una guía actualizada en septiembre de 2024, programada para entrar en vigor en febrero de 2025 [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Guía administrativa para la preparación de solicitudes sobre nuevas fuentes de nutrientes," efsa.onlinelibrary.wiley. Esta guía exige la autorización de nuevos alimentos para nuevas fuentes de micronutrientes y requiere la inclusión de datos de biodisponibilidad relativa para fundamentar las declaraciones de absorción. La Directiva (UE) 2002/46/CE, consolidada en julio de 2024, describe las vitaminas y minerales permitidos en los Anexos I y II. Sin embargo, delega la responsabilidad de establecer los niveles máximos y mínimos de dosificación a los estados miembros individuales, lo que resulta en un marco de cumplimiento fragmentado que plantea desafíos para las operaciones de comercio electrónico transfronterizo. Además, el grupo de trabajo del Artículo 8 sobre Declaraciones de Propiedades Saludables de la EFSA ha identificado 13 sustancias, incluidas la melatonina, la curcumina, la ashwagandha y el triptófano, para una posible restricción en los suplementos dietéticos debido a preocupaciones de seguridad a dosis altas. Esto ha obligado a los fabricantes a reformular productos y ha causado retrasos en los lanzamientos de productos.

Aditivos artificiales que generan preocupaciones de seguridad y transparencia

Los grupos de defensa del consumidor han expresado preocupaciones sobre los colorantes sintéticos, como el Rojo 40 y el Amarillo 5, y los sabores artificiales en las vitaminas gomosas, citando posibles vínculos con la hiperactividad en niños y solicitando alternativas de etiqueta limpia. El mandato de etiquetado de azúcares añadidos de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA), implementado en 2020, reveló que muchas formulaciones de vitaminas gomosas contienen de 2 a 4 gramos de azúcar por porción, lo que representa del 5% al 10% del límite diario recomendado. Esto ha generado críticas por parte de los defensores de las dietas bajas en azúcar. En respuesta, las marcas están reformulando sus productos utilizando colorantes naturales como jugo de remolacha, cúrcuma y espirulina, así como edulcorantes de origen vegetal. Sin embargo, estas alternativas a menudo presentan desafíos, como una menor estabilidad en el estante. Los colores naturales tienden a desvanecerse cuando se exponen a la luz ultravioleta (UV), y las gomitas a base de pectina sin conservantes sintéticos son más susceptibles a la contaminación microbiana. La Plataforma de Datos de Sustancias Químicas de la Unión Europea, establecida bajo el Reglamento (UE) 2025/2455, tiene como objetivo recopilar datos de ingredientes de los fabricantes de suplementos antes de enero de 2029. Las notificaciones de estudios obligatorias comenzarán en noviembre de 2027, mejorando la transparencia pero también potencialmente exponiendo formulaciones propietarias a los competidores. Además, las vitaminas gomosas falsificadas vendidas en plataformas de comercio electrónico, particularmente Amazon, que cuenta con más de 10.000 marcas de suplementos, socavan la confianza del consumidor. Los vendedores de terceros a menudo eluden las medidas de control de calidad, listando productos con declaraciones de ingredientes no verificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Precisión de Nutriente Individual Supera las Mezclas de Amplio Espectro

Las gomitas multivitamínicas representaron el 61,64% de los ingresos proyectados para 2025, destacando su popularidad como una solución nutricional conveniente para los consumidores con limitaciones de tiempo que priorizan la simplicidad sobre la suplementación dirigida. En contraste, se espera que los formatos de vitamina individual crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,54% hasta 2031. Este crecimiento está impulsado por consumidores que buscan una dosificación precisa para abordar deficiencias específicas identificadas a través de análisis de sangre o retroalimentación de dispositivos portátiles. Dentro de la categoría de vitamina individual, las gomitas de vitamina D3 lideran el mercado, abordando deficiencias generalizadas. Según los Institutos Nacionales de Salud (NIH), el 42% de los adultos en Estados Unidos tienen deficiencia de vitamina D. Este segmento se beneficia de la evidencia clínica que vincula niveles adecuados de vitamina D con una mejor salud ósea, función inmunológica y regulación del estado de ánimo. Las gomitas de vitamina C, que ganaron popularidad durante la pandemia, han mantenido su impulso a medida que los consumidores asocian el ácido ascórbico con el apoyo inmunológico y la síntesis de colágeno.

Las gomitas de biotina, promovidas para mejorar la fortaleza del cabello y las uñas, han ganado tracción entre las mujeres de 25 a 45 años. Los respaldos de influencers en plataformas como Instagram y TikTok han desempeñado un papel significativo en impulsar las compras por impulso en este segmento. Las formulaciones multivitamínicas se centran cada vez más en la densidad de nutrientes para diferenciarse en el mercado. Por ejemplo, el lanzamiento de Pharmavite en febrero de 2024 de las Gomitas Multivitamínicas Avanzadas introdujo un producto que ofrece aproximadamente un 60% más de nutrientes que las versiones anteriores. Esto incluye compuestos más difíciles de estabilizar, como el ácido fólico y el hierro, que mejoran el valor nutricional general del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento de Adultos Mayores se Acelera a Medida que el Envejecimiento Demográfico Remodela la Demanda

Los adultos representaron el 69,89% del consumo de vitaminas gomosas en 2025, impulsados por las poblaciones en edad laboral de 25 a 64 años que incorporan las vitaminas gomosas en sus rutinas diarias de bienestar. Este grupo trata las vitaminas gomosas como una parte integral de sus hábitos matutinos. Sin embargo, se proyecta que el segmento de adultos mayores crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,71% hasta 2031. Este crecimiento está respaldado por la proyección de las Naciones Unidas de que la población mundial de 65 años o más alcanzará los 1.500 millones para 2050, con la región de Asia-Pacífico contribuyendo el 60% de este aumento. La disfagia, una condición que dificulta la deglución y afecta hasta al 15% de los adultos mayores, hace que los formatos masticables sean una opción médicamente preferible en comparación con las tabletas. Además, la atrofia de las papilas gustativas relacionada con la edad mejora el atractivo de los sabores frutales de las gomitas sobre las alternativas calcáreas. En Estados Unidos, más del 75% de los beneficiarios de Medicare utilizan suplementos, con gomitas de calcio, vitamina D y complejo B que abordan condiciones como la osteoporosis, el deterioro del sistema inmunológico y el deterioro cognitivo.

El segmento infantil, aunque menor en consumo general, se beneficia de la disposición de los padres a pagar precios premium por productos que simplifican el proceso de administración de vitaminas, evitando las luchas diarias por la toma de pastillas. Los costos de cumplimiento se incrementan por los requisitos de envases resistentes a la apertura por niños y el etiquetado de "mantener fuera del alcance", pero estas medidas también mejoran la seguridad y brindan tranquilidad a los padres. En Japón, el sistema de Alimentos para Usos de Salud Específicos (FOSHU) ha aprobado formulaciones de gomitas específicas para adultos mayores enriquecidas con calcio y magnesio para abordar la pérdida de densidad ósea, estableciendo un marco regulatorio para las declaraciones de salud dirigidas por edad.

Por Función: La Belleza desde Adentro Interrumpe el Dominio de la Inmunidad

En 2025, los productos enfocados en la inmunidad contribuyeron con el 28,43% de los ingresos, impulsados por la demanda de los consumidores posterior a la pandemia de gomitas de vitamina C, vitamina D y zinc, que se comercializan por sus beneficios de resiliencia inmunológica. Mientras tanto, se proyecta que el segmento de aplicaciones de belleza y piel-cabello-uñas crezca a una tasa de crecimiento anual compuesta (CAGR) del 11,43% hasta 2031. Este crecimiento se alinea con el informe de Unilever, que destaca una expansión significativa en la categoría de belleza desde adentro, que se espera continúe en los próximos años. Las gomitas de biotina, conocidas por promover la síntesis de queratina y mejorar la fortaleza del cabello, dominan este segmento. Su popularidad se ve reforzada por campañas lideradas por influencers en plataformas como TikTok e Instagram, que muestran transformaciones de antes y después que impulsan las compras por impulso. Las gomitas de colágeno, que contienen péptidos hidrolizados de origen bovino o marino, también se proyecta que crezcan a una CAGR constante durante el período de pronóstico. Estos productos se dirigen principalmente a mujeres de 30 a 50 años, abordando preocupaciones como la elasticidad de la piel y la prevención de arrugas.

Las gomitas para la salud ósea y articular, enriquecidas con calcio, magnesio y vitamina K2 (menaquinona-2), atienden al grupo demográfico de adultos mayores. Sin embargo, enfrentan competencia de los medicamentos recetados para la osteoporosis, que ofrecen mayor eficacia. Las gomitas para la salud digestiva, formuladas con probióticos como cepas de Lactobacillus y Bifidobacterium y prebióticos como la inulina y los fructooligosacáridos, encuentran desafíos relacionados con la estabilidad en el estante. Los cultivos vivos a menudo se degradan en matrices de gomitas a menos que estén microencapsulados, un proceso que aumenta la complejidad de la formulación y los costos. Otras categorías funcionales de gomitas incluyen productos energéticos con vitaminas del complejo B y coenzima Q10 (CoQ10), ayudas para el sueño que contienen melatonina y L-teanina, y productos de apoyo cognitivo con ácido docosahexaenoico (DHA) omega-3 y bacopa monnieri. Estas categorías representan nichos fragmentados que las marcas utilizan para diferenciarse en los mercados minoristas competitivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Bolsas de Pie Desafían la Hegemonía de los Frascos

Los frascos representaron el 62,43% de la participación en envases en 2025, respaldados por los estándares establecidos en los estantes minoristas, la compatibilidad con tapas resistentes a la apertura por niños y la familiaridad del consumidor. Se proyecta que las bolsas de pie crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,43% hasta 2031, impulsadas por consideraciones de sostenibilidad. Estas bolsas utilizan entre un 60% y un 70% menos de plástico en comparación con los frascos rígidos y reducen el peso de envío, disminuyendo así la huella de carbono. Marcas como SmartyPants y MaryRuth Organics han adoptado bolsas para enfatizar la conciencia ecológica, atrayendo a los consumidores millennials y de la Generación Z que priorizan el impacto ambiental en sus decisiones de compra. Además, las bolsas ofrecen características como cierres resellables y sobres individuales de fácil apertura, mejorando la portabilidad para viajes y uso en el gimnasio.

Los blísteres, comúnmente utilizados en aplicaciones farmacéuticas, proporcionan evidencia de manipulación y dosificación precisa, pero incurren en costos más altos por unidad, lo que los hace menos viables para productos de consumo de alto volumen. Otros formatos de envase, como tarros y tubos, atienden aplicaciones de nicho como sets de regalo o cajas de suscripción. El envase resistente a la apertura por niños sigue siendo un requisito bajo la Ley de Prevención de Envenenamiento por Embalaje en Estados Unidos y regulaciones similares en la Unión Europea, añadiendo entre un 5% y un 10% a los costos de envase mientras se reducen los riesgos de responsabilidad.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Control Tradicional del Comercio Minorista

Se proyecta que los supermercados e hipermercados representen el 62,31% de la participación en distribución en 2025. Estos canales se benefician de un alto tráfico de clientes, oportunidades de compras por impulso y la capacidad de comercializar conjuntamente las vitaminas gomosas con categorías adyacentes como farmacia y snacks. Se espera que las tiendas minoristas en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,93% hasta 2031. Este crecimiento está respaldado por la divulgación de Amazon de aproximadamente USD 20.000 millones en ventas de suplementos, que aumentan a una tasa del 21% interanual. El crecimiento del comercio electrónico ha superado significativamente al de los canales físicos. Con el tiempo, el comercio electrónico se ha expandido a un ritmo mucho más rápido que el comercio minorista físico, impulsado por factores como los modelos de suscripción, las marcas de venta directa al consumidor y las recomendaciones algorítmicas de productos que aumentan el tamaño de las cestas de compra. Amazon, que alberga una amplia gama de marcas de suplementos, tiene una participación significativa en las ventas en línea de suplementos de vitaminas y minerales, creando un entorno competitivo donde los listados mejor clasificados dominan las tasas de clics.

Las tiendas de conveniencia y supermercados atienden principalmente a compras de reposición y compras por impulso, pero carecen de la profundidad de surtido de los supermercados o la competitividad de precios del comercio electrónico. Otros canales de distribución, incluidas las farmacias, las tiendas de alimentos naturales y las redes de venta directa como Nutrilite de Amway, sirven colectivamente a segmentos de nicho que priorizan la consulta de expertos o la lealtad a la marca. La paridad de canales se está volviendo cada vez más evidente, con el Nutrition Business Journal (NBJ) pronosticando que el comercio electrónico, el mercado masivo y los canales especializados naturales tendrán cada uno aproximadamente partes iguales del mercado en los próximos años. Esta tendencia está alentando a las marcas a adoptar estrategias omnicanal que alineen precios, promociones e inventario en múltiples puntos de contacto.

Análisis Geográfico

Se proyecta que América del Norte represente el 34,22% de los ingresos de 2025, liderada por el mercado de suplementos de Estados Unidos. Este dominio está respaldado por un alto gasto per cápita en suplementos, una infraestructura minorista bien establecida y la claridad regulatoria proporcionada por la Administración de Alimentos y Medicamentos (FDA). Sin embargo, el crecimiento en la región se está desacelerando a medida que la penetración del mercado se acerca a la saturación en los grupos demográficos clave. Canadá y México contribuyen con participaciones menores pero están creciendo rápidamente debido a la expansión del comercio electrónico transfronterizo y cadenas minoristas como Walmart y Costco, que han mejorado la disponibilidad de productos. La aplicación de las Buenas Prácticas de Fabricación Actuales (BPF) de la FDA y el mandato de etiquetado de azúcares añadidos han aumentado los costos de cumplimiento, favoreciendo a los fabricantes más grandes con equipos regulatorios dedicados sobre los participantes más pequeños.

Se espera que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,82% hasta 2031, impulsada por el aumento de los ingresos de la clase media, la urbanización y la creciente penetración del comercio electrónico en países como China, India y el Sudeste Asiático. En China, la Administración Nacional de Productos Médicos (ANPM) requiere la certificación Sombrero Azul para alimentos saludables, un proceso que exige datos de ensayos clínicos y tarda entre 18 y 24 meses. Sin embargo, los solicitantes exitosos obtienen acceso a un mercado donde plataformas como Alibaba y JD.com impulsan el descubrimiento y la conversión de productos. En India, la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI) introdujo regulaciones de nutracéuticos en 2022, limitando las dosis de vitaminas y prohibiendo ciertos extractos botánicos. Si bien estas regulaciones crean desafíos de cumplimiento, también legitiman la categoría y reducen la competencia del mercado gris. El Ministerio de Salud, Trabajo y Bienestar de Japón supervisa el sistema de Alimentos para Usos de Salud Específicos (FOSHU), que permite a las formulaciones de gomitas aprobadas hacer declaraciones de salud, diferenciándolas de los suplementos generales.

El crecimiento de Europa está limitado por los estrictos requisitos de autorización de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria (EFSA) y las regulaciones fragmentadas de los estados miembros, que complican el comercio electrónico transfronterizo. En septiembre de 2024, la EFSA emitió una guía actualizada, vigente a partir de febrero de 2025, que requiere datos de biodisponibilidad relativa para nuevas fuentes de micronutrientes. Esto ha retrasado los lanzamientos de productos y ha aumentado los costos de investigación y desarrollo (I+D). Alemania, el Reino Unido, Italia, Francia y España dominan las ventas europeas, con preferencias de etiqueta limpia y certificaciones orgánicas (EU Orgánico bajo el Reglamento (UE) 2018/848) que justifican un posicionamiento premium. Además, el grupo de trabajo del Artículo 8 sobre Declaraciones de Propiedades Saludables identificó 13 sustancias, incluidas la melatonina, la curcumina, la ashwagandha y el triptófano, para una posible restricción. Esto ha forzado reformulaciones y ha creado incertidumbre para las marcas con unidades de mantenimiento de existencias afectadas.

Panorama regulatorio

La regulación de las vitaminas en gomitas continúa endureciéndose en torno al etiquetado, las declaraciones y los controles de fabricación, lo que aumenta los costos de cumplimiento para las marcas y los fabricantes por contrato. En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) aplica los requisitos de etiquetado de suplementos dietéticos (incluido el formato Supplement Facts según el 21 CFR 101.36) y las expectativas de CGMP, que son especialmente relevantes para las gomitas debido al atractivo que tienen para los niños, el control de la humedad y los riesgos de contacto cruzado con alérgenos, que pueden dar lugar a acciones de cumplimiento como cartas de advertencia.

En Europa, la base legal para las vitaminas y minerales en suplementos sigue siendo la Directiva 2002/46/CE (con actualizaciones consolidadas hasta 2025). La Autoridad Europea de Seguridad Alimentaria (EFSA) también endureció sus expectativas científicas y administrativas para las nuevas fuentes de nutrientes mediante una guía publicada en septiembre de 2024, vigente desde febrero de 2025, que incluye datos de biodisponibilidad relativa para fuentes novedosas. Los enfoques nacionales fragmentados de niveles máximos siguen siendo un obstáculo práctico para el comercio electrónico transfronterizo, mientras que las discusiones en curso de la UE sobre niveles máximos permitidos armonizados para vitaminas y minerales apuntan a un posible cambio hacia pautas de formulación más estandarizadas entre los Estados miembros.

Panorama Competitivo

El mercado de vitaminas gomosas exhibe una concentración moderada, caracterizado por un panorama competitivo donde empresas multinacionales como Bayer, Nestlé y Unilever operan junto a fabricantes de suplementos especializados como Pharmavite y Haleon, así como marcas de venta directa al consumidor como Goli Nutrition y MaryRuth Organics. La adquisición de The Bountiful Company por parte de Nestlé por USD 5.750 millones, anunciada en enero de 2025, destaca la importancia estratégica de poseer carteras de productos diversificadas, incluidos formatos de gomitas, cápsulas blandas y tabletas. Este enfoque permite a las empresas facilitar oportunidades de venta cruzada y asegurar el dominio en el espacio en los estantes dentro de los entornos minoristas.

La integración vertical sigue siendo una estrategia competitiva significativa en el mercado. El Proyecto Sunrise de Pharmavite, una instalación de fabricación de gomitas de nueva construcción de 225.000 pies cuadrados en New Albany, Ohio, completada a finales de 2024, demuestra un enfoque en controlar la propiedad intelectual de formulación, reducir la dependencia de la fabricación por encargo de terceros y acelerar el tiempo de comercialización de nuevos productos. De manera similar, la expansión de Amway de su instalación en Ada, Míchigan, que añadió 18.750 pies cuadrados para laboratorios de nutrición y fabricación piloto con el apoyo de una subvención del Fondo Estratégico de Míchigan de USD 2 millones, subraya el papel crítico de la infraestructura de investigación y desarrollo en el mantenimiento de la diferenciación de productos y la innovación.

Existen oportunidades de crecimiento en las gomitas funcionales que combinan vitaminas con adaptógenos como la ashwagandha y la rhodiola o nootrópicos como la L-teanina y la bacopa monnieri. Estos productos se dirigen a la gestión del estrés y el rendimiento cognitivo, que son áreas donde los actores establecidos han sido lentos en innovar. Las marcas de venta directa al consumidor están aprovechando cada vez más el comercio social para eludir los canales minoristas tradicionales. Por ejemplo, MaryRuth Organics generó más de USD 70 millones en ventas en TikTok Shop a través de contenido de video de formato corto impulsado por influencers que enfatiza la eficacia del producto y la transparencia de los ingredientes. El dominio de Amazon en el mercado en línea de suplementos de vitaminas y minerales, que representa entre el 70% y el 80% de las ventas, crea un entorno altamente competitivo. Los listados mejor clasificados se benefician de la amplificación algorítmica, pero enfrentan desafíos como los productos falsificados de vendedores de terceros, que pueden socavar el control de calidad y la reputación de la marca.

Líderes de la Industria de Vitaminas Gomosas

Church & Dwight Co. Inc.

Nestle S.A.

Bayer AG

Pharmavite LLC

Haleon plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la capacidad de fabricación, junto con las mejoras hacia sistemas de calidad de grado farmacéutico, está creando espacio en blanco para las marcas que desean un control más estricto sobre la textura, la estabilidad y la sustanciación de declaraciones en formatos de gomitas. Pharmavite puso en marcha una instalación de fabricación e I+D enfocada en gomitas de 250 millones de USD y 225,000 pies cuadrados en New Albany, Ohio, y ha comunicado que el sitio se está utilizando con espacio para líneas adicionales. Esto respalda la expansión de la capacidad interna para reducir la dependencia de la fabricación por encargo y acelerar los ciclos de reformulación, incluidas las gomitas sin azúcar y de mayor densidad de nutrientes.

Una segunda oportunidad es la construcción de capacidad de fabricación de gomitas con estándares farmacéuticos que pueda respaldar tanto un posicionamiento nutracéutico premium como vías de desarrollo adyacentes de administración de fármacos. En mayo de 2026, TopGum completó la adquisición de una instalación con base en Estados Unidos de PL Developments, descrita como construida según los estándares farmacéuticos de la FDA, lo que señala una inversión activa en entornos de producción de mayores especificaciones. La complejidad regulatoria en Europa (requisitos de la EFSA para fuentes novedosas y límites variados entre Estados miembros) y en los grandes mercados de Asia-Pacífico, incluida la vía Blue Hat de la NMPA de China y las normas nutracéuticas de la FSSAI de India, también respalda la demanda de reformulaciones conformes y específicas para cada mercado, así como paquetes de documentación que se puedan desplegar a través del comercio minorista omnicanal y el comercio electrónico transfronterizo.

Desarrollos recientes del sector

- Mayo de 2026: TopGum completó la adquisición de una instalación de fabricación de gomitas con base en Estados Unidos de PL Developments (PLD) por hasta 35 millones de USD, sumando un sitio descrito como construido según los estándares farmacéuticos de la FDA. El acuerdo fortalece la capacidad doméstica y respalda los requisitos de producción de mayores especificaciones que pueden diferenciar la estabilidad, los sistemas de calidad y el manejo de ingredientes en formatos de gomitas.

- Diciembre de 2025: Church & Dwight suscribió un acuerdo definitivo para vender sus marcas VitaFusion y L'il Critters a Piping Rock Health Products, incluidas las marcas registradas asociadas y las instalaciones de fabricación y distribución de la empresa en Vancouver y Ridgefield, Washington. La transacción reconfigura la dinámica competitiva en las vitaminas en gomitas de Norteamérica al transferir marcas de mercado masivo establecidas y activos de producción interna a un nuevo propietario.

- Marzo de 2024: Pharmavite amplió la cartera de gomitas de Nature Made con el lanzamiento de las gomitas Nature Made Zero Sugar, que utilizan alulosa como enfoque de endulzado destinado a reducir los azúcares añadidos. El movimiento refleja la presión continua de reformulación y la diferenciación de marca en torno a la reducción de azúcar, manteniendo el formato de administración en gomitas conocido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las ventas minoristas y profesionales de productos vitamínicos dietéticos en formato de gomitas que se consumen para el apoyo nutricional diario, incluidos los formatos para adultos y niños, y se contabiliza como ingresos en el punto de venta dentro de cada país.

Exclusiones de alcance: excluimos las formas de suplementos que no son gomitas (tabletas, cápsulas, polvos, líquidos) y los dulces de confitería general que no están posicionados ni etiquetados como suplementos vitamínicos.

Descripción general de la segmentación

- Por Tipo

- Vitamina Individual

- Vitamina C

- Vitamina D3

- Biotina

- Otras Vitaminas Individuales

- Multivitamínico

- Vitamina Individual

- Por Categoría

- Niños

- Adultos

- Adultos Mayores

- Por Función

- Inmunidad

- Huesos y Articulaciones

- Belleza/Piel-Cabello-Uñas

- Salud Digestiva

- Otras Funciones

- Por Tipo de Envase

- Frascos

- Bolsas de Pie

- Blísteres

- Otros Envases

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Supermercados

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura del modelo y anclar los supuestos a señales medibles. Nos basamos en referencias de salud pública y nutrición, orientación sobre etiquetado e ingredientes, e indicadores de flujos comerciales que ayudan a explicar dónde se está formando la demanda y cómo se venden los productos.

Ejemplos de fuentes consultadas incluyen organismos gubernamentales y de salud pública como la FDA y la Oficina de Suplementos Dietéticos del NIH, publicaciones estadísticas nacionales como los indicadores minoristas de la Oficina del Censo de EE. UU., y referencias internacionales como las estadísticas de salud de la OCDE y los códigos comerciales de UN Comtrade para vitaminas e insumos relacionados. También revisamos publicaciones de nutrición sometidas a revisión por pares para conocer los patrones de uso de los consumidores, junto con informes de empresas, presentaciones a inversores y prensa de renombre para identificar cambios de canal, movimientos de precios y lanzamientos de productos. Se utilizaron selectivamente suscripciones pagas de datos financieros de empresas y noticias para verificar la coherencia de las divisiones de ingresos y los eventos recientes, y se usaron bases de datos de patentes para comprender la actividad en materia de formulación y declaraciones. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centró en traducir señales generales de suplementos en participaciones específicas de vitaminas en gomitas, así como en supuestos prácticos de precios y mezcla de productos. Conversamos con equipos de marcas de suplementos, fabricantes por contrato, distribuidores de ingredientes y especialistas de canal en Asia-Pacífico, Europa/Oriente Medio/África y las Américas para confirmar qué se está vendiendo, cómo están cambiando los tamaños de empaque y dónde el crecimiento en línea es sostenido frente a impulsado por promociones. Estos aportes se utilizaron luego para verificar la investigación documental, cerrar vacíos de datos y alinear el dimensionamiento final con la forma en que opera el mercado en cada región.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | Asia-Pacífico: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 18% | Gerentes: 60% | Américas: 26% |

Dimensionamiento del mercado y pronósticos

El modelo de dimensionamiento comienza con una construcción descendente del conjunto de demanda que utiliza la base más amplia de gasto en vitaminas y suplementos dietéticos, y luego la reduce utilizando indicadores de participación de gomitas por geografía y canales clave. Los resultados se corroboran con verificaciones ascendentes selectivas, principalmente sumando una muestra de ingresos de proveedores y marcas, y probando el precio de venta promedio (ASP) multiplicado por el volumen para tamaños de empaque comunes, con el fin de mantener totales realistas.

Los insumos clave utilizados en el modelo incluyen el cambio de participación entre supermercados y comercio minorista en línea, la mezcla entre gomitas multivitamínicas y gomitas de vitamina única, el número de unidades tipo por empaque y los días de porción por frasco, los niveles de precios según las declaraciones funcionales (inmunidad y salud ósea y articular son anclas comunes), y el ritmo de lanzamientos sin azúcar y a base de pectina que pueden cambiar los costos y los puntos de precio. Cuando el volumen directo no está disponible de manera consistente, llenamos los vacíos utilizando señales sustitutas de consumo y luego las sometimos a prueba mediante entrevistas y verificaciones de precios en estantería.

Para los pronósticos, utilizamos análisis de escenarios respaldado por suavizado de series cortas en los factores clave, ya que el crecimiento del canal y la inflación de precios pueden moverse de manera diferente según la región. Las tasas de crecimiento se ajustaron con base en la retroalimentación de expertos sobre adiciones de capacidad, presión regulatoria sobre declaraciones y etiquetado, y la normalización esperada de la intensidad promocional en los canales en línea.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como el crecimiento de la categoría de vitaminas, los cambios observados en la participación por canal y los indicadores de actividad comercial y de fabricación, y luego se revisan para detectar cualquier repunte a nivel de país que no coincida con eventos conocidos. Cuando una variación es grande, se revisan los supuestos, seguido de una segunda ronda de cálculos y una nueva verificación con los entrevistados seleccionados para confirmar qué cambió.

Antes de la aprobación final, se revisa el modelo para que la economía unitaria, la mezcla de canales y los totales regionales sean coherentes entre sí, y se explica claramente cualquier valor atípico. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como cambios normativos significativos, interrupciones en el suministro o cambios abruptos de precios. Justo antes de la entrega, un analista completa una revisión final actualizada para que los clientes reciban la visión más reciente.

Tamaño del mercado de vitaminas en gomitas de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de vitaminas en gomitas suelen diferir porque cada editor elige su propio límite de producto, cobertura de canal y año base, y luego aplica diferentes supuestos de precios y mezcla para llegar a un total. Las variaciones también surgen de qué tan estrictamente una fuente separa las vitaminas de los suplementos en gomitas más amplios, y si el tamaño se reporta a valor minorista o más cerca de los ingresos del fabricante.

Los principales factores de diferencia en este mercado son si se incluyen los suplementos funcionales en gomitas que no son estrictamente vitaminas, cómo se cuentan los productos infantiles frente a los de adultos cuando los empaques y los tamaños de porción difieren, y con qué rapidez se supone que se ajustarán los precios en línea a medida que se expanden las promociones. Algunas estimaciones también mezclan promedios de moneda local entre años, mientras que otras utilizan un único punto de conversión, lo que cambia el total en USD cuando se mueven la inflación y los tipos de cambio.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.33 mil millones de USD (2026) | |

| Publicación Comercial B | 7.39 mil millones de USD (2024) | Esta cifra está anclada a un año anterior y tiende a utilizar una definición más estrecha que puede no captar partes de las gomitas multivitamínicas vendidas a través de la expansión del comercio minorista moderno y del comercio electrónico después de 2024, lo que comprime el total. |

| Portal de Datos del Sector A | 5.30 mil millones de USD (2026) | Esta estimación parece aplicar un conjunto contabilizado más estrecho de SKU de vitaminas en gomitas y una progresión de ASP más conservadora, lo que puede subestimar los ingresos cuando las declaraciones premium y los tamaños de empaque más grandes siguen siendo comunes en mercados clave. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como vitamina en gomitas frente a suplementos en gomitas adyacentes, y por cómo se actualizan con el tiempo el precio y la mezcla de canales. Al mantener las gomitas multivitamínicas y de vitamina única dentro del alcance, y validar los precios en línea frente a los de tienda con verificaciones de canal recientes, el total de 2026 se mantiene rastreable a supuestos claros, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vitaminas gomosas?

El mercado fue valorado en USD 10,33 mil millones en 2026 y se proyecta que alcance USD 16,47 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro de las gomitas por función?

Se prevé que las formulaciones de belleza y piel-cabello-uñas se expandan a una CAGR del 11,43% hasta 2031.

¿Por qué están ganando popularidad las gomitas de vitamina individual?

Los consumidores utilizan diagnósticos para identificar deficiencias, y las gomitas de nutriente individual permiten una dosificación precisa con mayor estabilidad en el estante.

¿Qué tan importante es el papel del comercio minorista en línea en las ventas de vitaminas gomosas?

Se espera que los canales en línea registren una CAGR del 10,93%, con Amazon solo moviendo alrededor de USD 20.000 millones en suplementos en 2025.

¿Qué obstáculos regulatorios enfrentan las marcas de vitaminas gomosas?

Las normas de BPF de la FDA, los mandatos de biodisponibilidad de la EFSA y la certificación Sombrero Azul de China prolongan los ciclos de aprobación y aumentan los costos de cumplimiento.

Última actualización de la página el: