Tamaño y Participación del Mercado de Oxímetros de Pulso Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

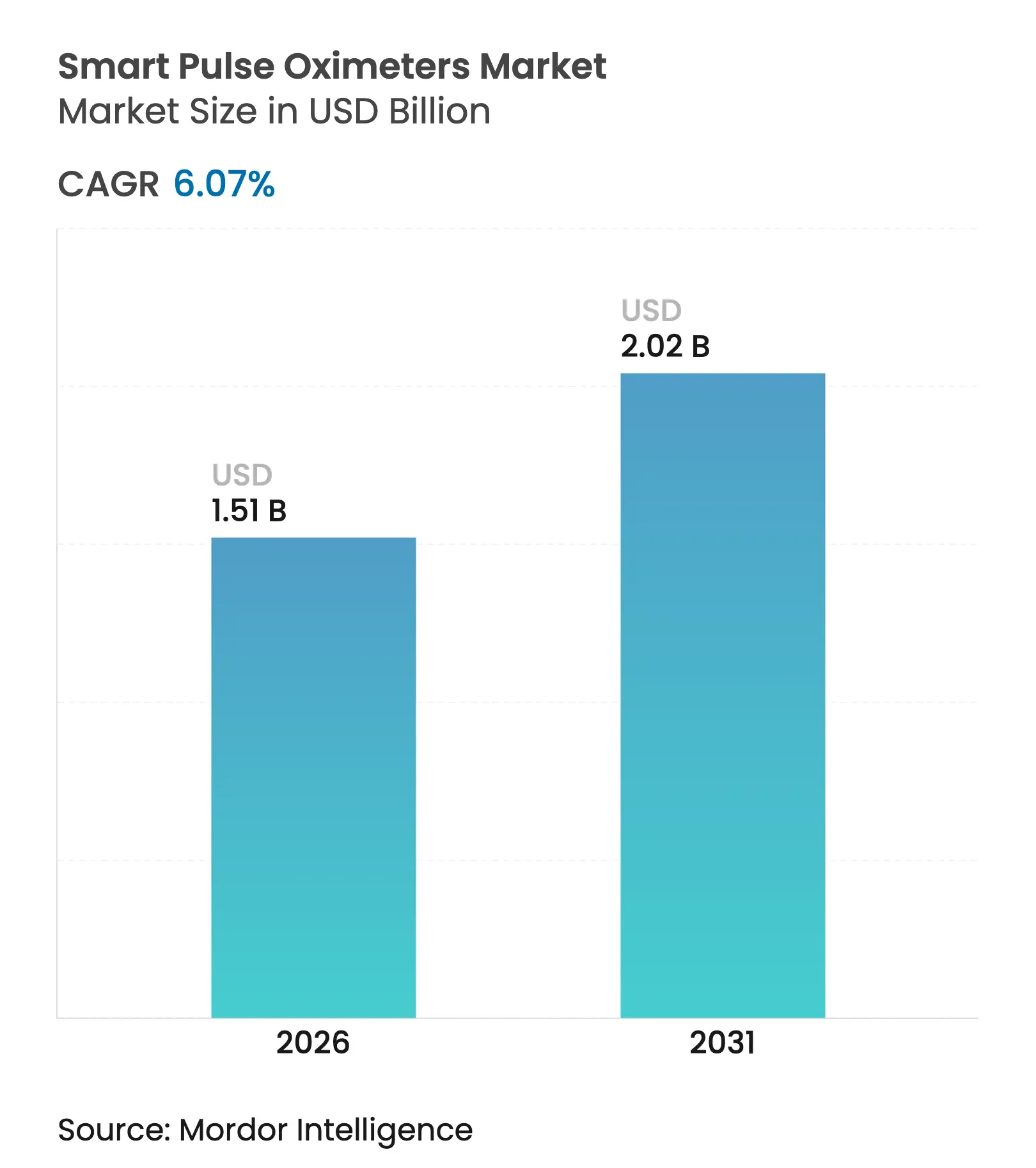

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

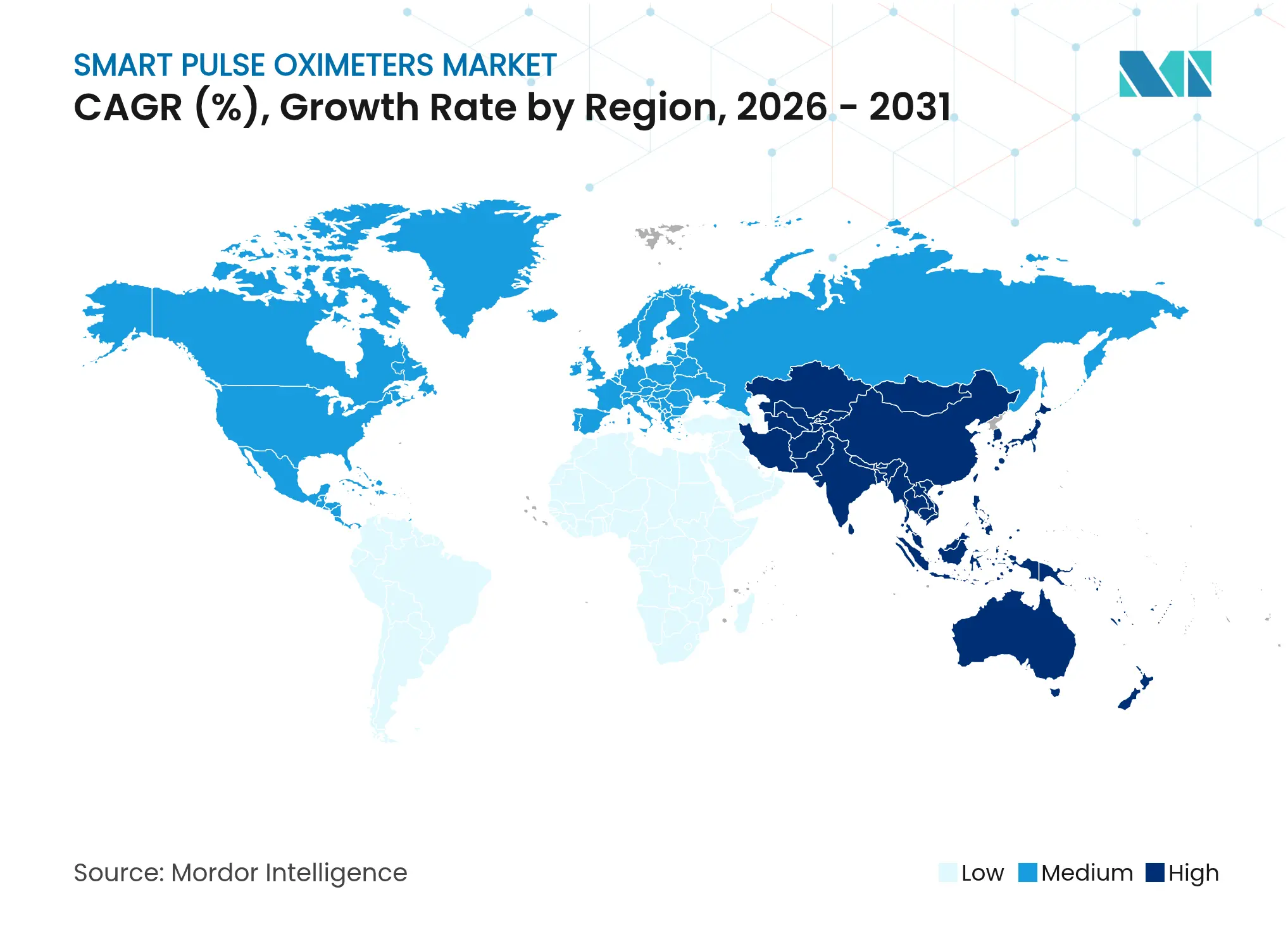

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

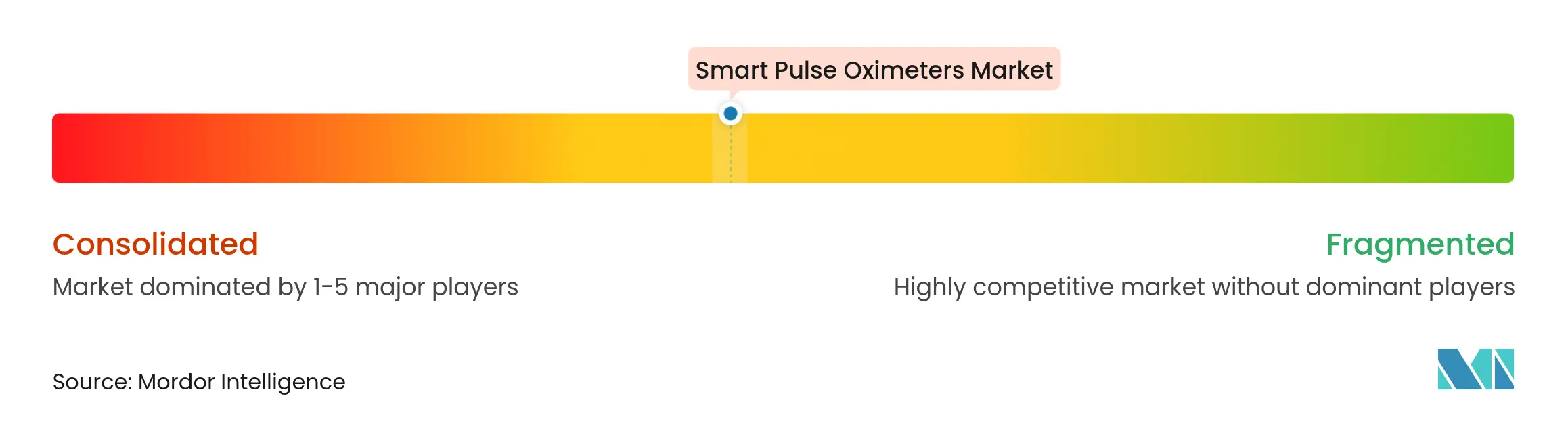

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oxímetros de Pulso Inteligentes por Mordor Intelligence

El tamaño del mercado de oxímetros de pulso inteligentes fue valorado en USD 1,42 mil millones en 2025 y se estima que crecerá desde USD 1,51 mil millones en 2026 hasta alcanzar USD 2,02 mil millones en 2031, a una CAGR del 6,07% durante el período de previsión (2026-2031). La integración de la salud digital, el mayor uso de monitorización domiciliaria y la claridad regulatoria están acelerando las actualizaciones de productos que combinan la fotopletismografía tradicional con análisis basados en la nube. La demanda se mantiene activa en hospitales y clínicas, aunque las marcas de electrónica de consumo están ampliando el acceso al incorporar sensores clínicamente validados en teléfonos inteligentes y dispositivos portátiles. Los algoritmos de inteligencia artificial que corrigen los artefactos de movimiento y el sesgo por tono de piel refuerzan la confianza clínica, mientras que los códigos de reembolso para la monitorización remota de pacientes fomentan la adopción por parte de los proveedores. En conjunto, estos factores sustentan una expansión de valor sostenida y una competencia cada vez más intensa dentro del mercado de oxímetros de pulso inteligentes.

Conclusiones Clave del Informe

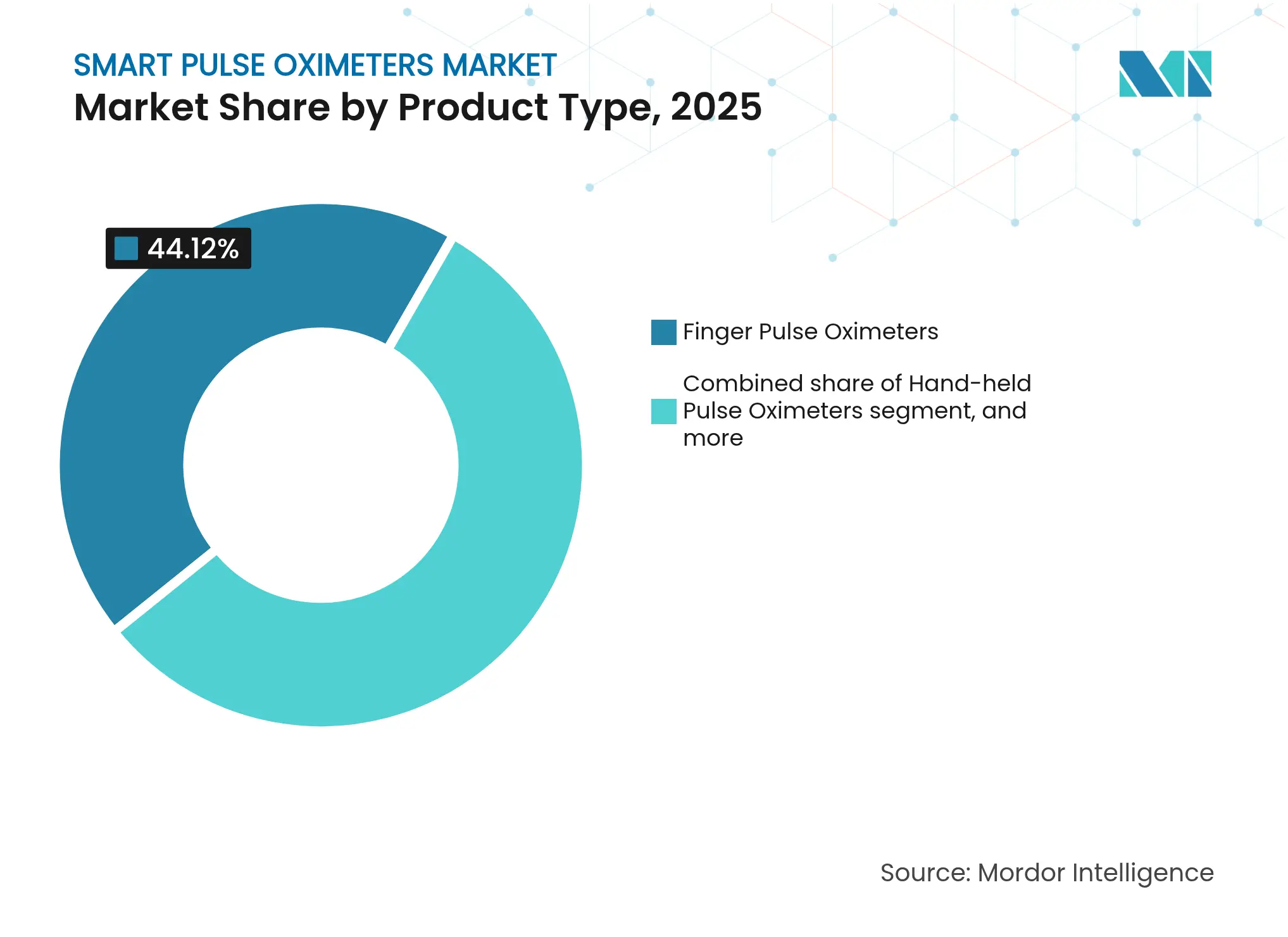

- Por tipo de producto, los oxímetros de pulso de dedo representaron el 44,12% de la participación del mercado de oxímetros de pulso inteligentes en 2025, mientras que se prevé que los dispositivos inalámbricos/conectados crezcan a una CAGR del 8,21% hasta 2031.

- Por plataforma operativa, los sistemas independientes representaron el 55,02% del tamaño del mercado de oxímetros de pulso inteligentes en 2025, mientras que se proyecta que los sensores integrados en teléfonos inteligentes se expandan a una CAGR del 8,52% hasta 2031.

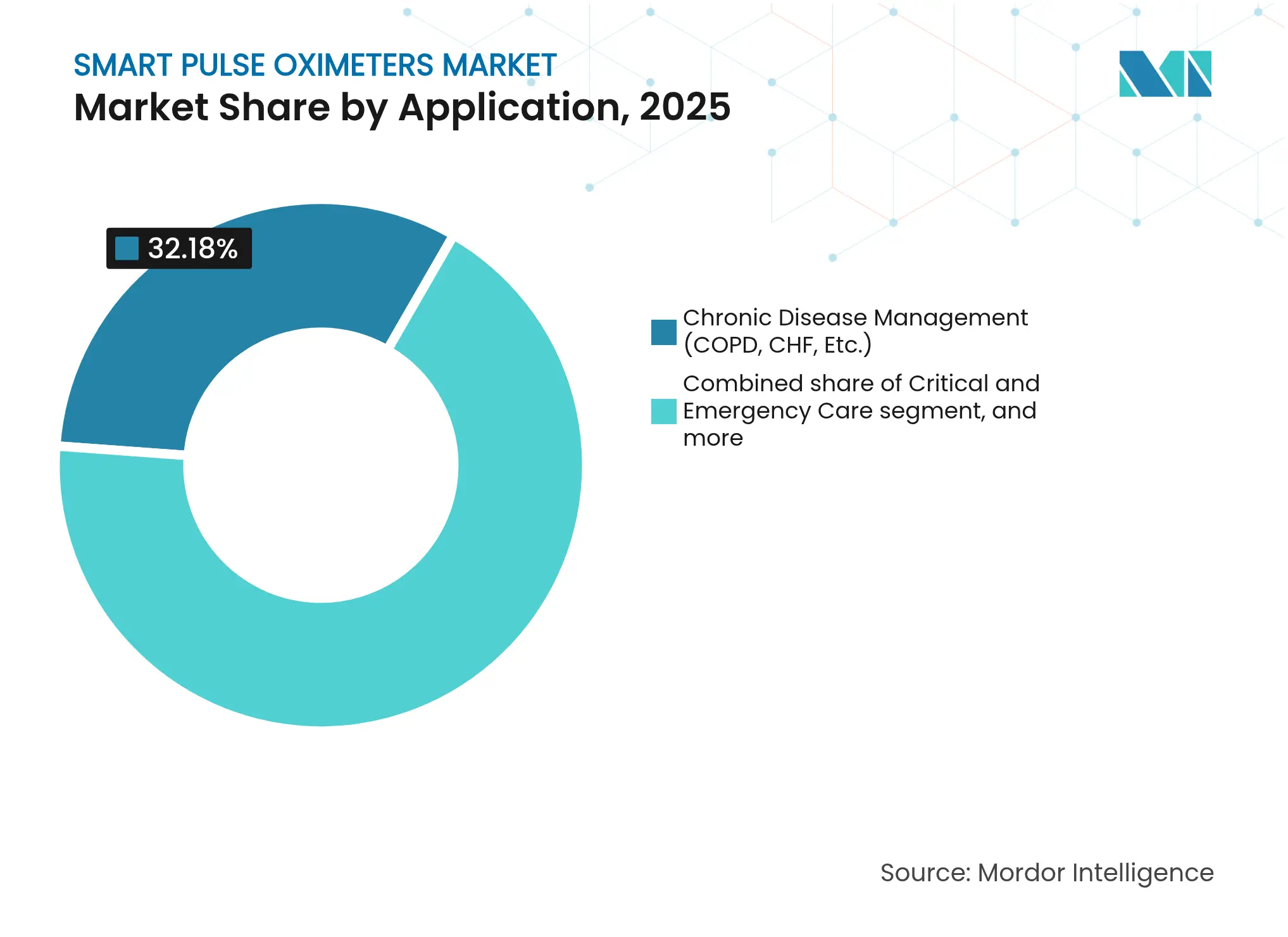

- Por aplicación, la gestión de enfermedades crónicas aportó el 32,18% de los ingresos en 2025; la monitorización posoperatoria avanza a una CAGR del 9,31% hasta 2031.

- Por usuario final, los hospitales y clínicas retuvieron el 48,22% de la participación del mercado de oxímetros de pulso inteligentes en 2025, aunque la atención sanitaria domiciliaria está creciendo a una CAGR del 8,98% hasta 2031.

- Por geografía, América del Norte lideró con el 43,95% de los ingresos en 2025, pero se espera que Asia-Pacífico registre una CAGR del 7,22% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oxímetros de Pulso Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades respiratorias y cardiovasculares crónicas | +1.8% | Global, concentrado en cohortes de envejecimiento de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Adopción creciente de atención sanitaria domiciliaria y monitorización remota de pacientes | +1.2% | América del Norte y la Unión Europea lideran; rápida adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en oximetría de pulso portátil y conectada | +0.9% | Centros de innovación en Estados Unidos, Corea del Sur y China | Corto plazo (≤ 2 años) |

| Creciente apoyo gubernamental a la salud digital y la telemedicina | +0.7% | Enfoque principal en India y China con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de los canales de comercio electrónico para dispositivos de salud de consumo | +0.6% | Mundial, particularmente en mercados pospandemia | Corto plazo (≤ 2 años) |

| Enfoque pospandemia en los estándares de monitorización de saturación de oxígeno hospitalaria | +0.5% | Global, con énfasis regulatorio en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Respiratorias y Cardiovasculares Crónicas

La mayor carga de casos de EPOC e insuficiencia cardíaca mantiene a los médicos enfocados en la vigilancia continua de SpO₂. Los programas que integran oxímetros conectados en las vías de atención de la EPOC reducen la frecuencia de hospitalizaciones en un 65% al tiempo que logran una adherencia del 88,6% de los pacientes, estableciendo una prueba de caso de uso convincente. Los modelos de atención basada en valor recompensan estos resultados preventivos, impulsando a los hospitales a adoptar dispositivos con análisis predictivos que detectan las exacerbaciones de forma temprana. Las capas de aprendizaje automático construidas sobre datos longitudinales de SpO₂ permiten intervenciones oportunas, reduciendo las visitas a urgencias. En consecuencia, la presión de las enfermedades crónicas convierte al mercado de oxímetros de pulso inteligentes en un elemento central de los ecosistemas de gestión de enfermedades, en lugar de un gadget periférico.

Adopción Creciente de Atención Sanitaria Domiciliaria y Monitorización Remota de Pacientes

La COVID-19 normalizó la oximetría de pulso domiciliaria, y los pagadores ahora reembolsan los servicios de monitorización remota de pacientes. La validación clínica del sensor de teléfono inteligente de Samsung con un RMSD del 2,6% frente al gas en sangre arterial ha colocado capacidad de grado médico en más de 100 millones de teléfonos, escalando el acceso a un costo marginal insignificante[1]S. Browne, "Validación del Sensor SpO₂ en Teléfonos Inteligentes," nature.com. Los proveedores aprovechan los paneles de control que agregan datos de SpO₂ en tiempo real, lo que permite una atención oportuna sin citas adicionales en la clínica. El ahorro de costos, la mejora de la satisfacción del paciente y una vigilancia más sencilla de las condiciones crónicas están acelerando los pedidos de dispositivos, consolidando la monitorización remota como un pilar de crecimiento estructural para el mercado de oxímetros de pulso inteligentes.

Avances Tecnológicos en Oximetría de Pulso Portátil y Conectada

El procesamiento de señales mejorado con inteligencia artificial mejora la precisión para tonos de piel más oscuros al tiempo que ofrece información multiparamétrica, como la variabilidad de la frecuencia cardíaca. Los sistemas de próxima generación basados en láser, como la plataforma NiCO de Zynex, prometen lecturas precisas incluso en condiciones de baja perfusión. El cumplimiento de los estándares ISO/IEEE 11073 garantiza un flujo de datos sin fricciones hacia los registros electrónicos de salud. En conjunto, estos avances amplían la utilidad clínica y acortan los tiempos de respuesta, reforzando los oxímetros de pulso inteligentes como nodos integrales en los marcos de atención conectada.

Creciente Apoyo Gubernamental a la Salud Digital y la Telemedicina

La Política Nacional de Dispositivos Médicos 2023 de India y las hojas de ruta de telesalud de Japón ofrecen incentivos, créditos fiscales y vías de revisión acelerada que reducen las barreras de entrada al mercado. La orientación actualizada de la FDA aclara las expectativas del protocolo de pruebas en diversos fenotipos, proporcionando a los fabricantes plazos predecibles. Los códigos de monitorización remota de Medicare reducen aún más el riesgo de las inversiones de los proveedores. Este impulso regulatorio aumenta la confianza entre las marcas establecidas y abre puertas a nuevos participantes cualificados, ampliando el mercado de oxímetros de pulso inteligentes.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y políticas de reembolso inconsistentes | -0.8% | Global; más pronunciado en mercados emergentes y poblaciones sin seguro | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de validación clínica estrictos | -0.6% | América del Norte y la Unión Europea; efectos secundarios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la precisión de los datos en poblaciones de pacientes diversas | -0.4% | Global, especialmente en regiones multiétnicas | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de precios y compresión de márgenes | -0.3% | Global, acentuado en los canales de venta minorista en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Políticas de Reembolso Inconsistentes

Los precios premium de los sensores de grado médico desincentivan la adopción entre instalaciones más pequeñas y consumidores que pagan de su propio bolsillo. El reembolso varía ampliamente según el asegurador y la región, lo que complica las evaluaciones de retorno de inversión para implementaciones en múltiples sitios. Aunque los programas de monitorización remota generan ahorros a largo plazo al reducir los reingresos, los gastos iniciales de hardware y los plazos inciertos de los pagadores prolongan los ciclos de decisión. Los diseños de menor costo están entrando al mercado, pero las exigencias de validación y los costos de certificación limitan las reducciones drásticas de precios, presionando las estrategias comerciales en todo el mercado de oxímetros de pulso inteligentes.

Requisitos Regulatorios y de Validación Clínica Estrictos

Desde 2023, la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea exigen pruebas demográficas más amplias para confirmar la precisión en diferentes pigmentaciones de piel, lo que eleva el tamaño y el costo de los ensayos. Las funciones habilitadas por inteligencia artificial deben presentar registros de auditoría claros y documentación de control de cambios de algoritmos, añadiendo costos generales de software como dispositivo médico. Las listas de verificación de interoperabilidad bajo ISO/IEEE 11073 también alargan los pasos de verificación. Si bien estas salvaguardas protegen a los pacientes y recompensan la experiencia de los actores establecidos, ralentizan el tiempo de comercialización para los nuevos participantes y moderan ligeramente las perspectivas de crecimiento del mercado de oxímetros de pulso inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración Inalámbrica Impulsa la Innovación

Los dispositivos de dedo retuvieron el 44,12% de la participación de mercado en 2025 gracias a sus factores de forma familiares y sus bajas necesidades de capacitación. Por el contrario, las variantes conectadas están proyectadas para registrar una CAGR del 8,21% hasta 2031, incorporando telemetría en la nube y análisis de macrodatos en la atención cotidiana. Los modelos de muñeca atraen a los nichos de salud atlética y del sueño, y los parches multiparamétricos destacan el futuro de la monitorización ambulatoria. El clip auricular de monitorización continua de OxiWear, recientemente autorizado por la FDA, ilustra el camino hacia los dispositivos médicos portátiles con flujos continuos de SpO₂. El flujo continuo de datos amplía la perspectiva del médico y sustenta los algoritmos de atención predictiva, asegurando una participación creciente del tamaño del mercado de oxímetros de pulso inteligentes para las categorías inalámbricas.

Su auge se debe en gran medida a los avances en interoperabilidad que permiten a los dispositivos emparejarse con teléfonos inteligentes y paneles de control hospitalarios en segundos. Los desarrolladores ahora priorizan las pilas de Bluetooth de Baja Energía conformes con ISO y las API cifradas, garantizando la compatibilidad con los registros de salud. Esa ingeniería centrada en el usuario acorta la incorporación, reduce los costos de soporte y acelera los ciclos de adquisición institucional. Como resultado, los formatos conectados están superando a los modelos independientes heredados dentro del mercado más amplio de oxímetros de pulso inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma Operativa: La Integración en Teléfonos Inteligentes se Acelera

Los monitores independientes aún dominan con el 55,02% de los ingresos porque los protocolos de UCI requieren hardware validado que cumpla con estrictos estándares de alarma. Aun así, los sensores basados en teléfonos se expandirán a una CAGR del 8,52%, ya que Samsung y Apple demuestran que las matrices de cámara más LED pueden superar los umbrales de la FDA. Los desarrolladores suministran kits de desarrollo de software que permiten a las aplicaciones de telesalud de terceros almacenar instantáneas cifradas de SpO₂, multiplicando las perspectivas de ingresos por software. Cuando los aseguradores reembolsan los códigos de procedimiento de monitorización remota, los médicos prescriben cada vez más la oximetría basada en aplicaciones, impulsando la adopción y diversificando el mercado de oxímetros de pulso inteligentes.

En paralelo, los relojes inteligentes se acercan a la autorización como dispositivos médicos. Los obstáculos de patentes de Apple muestran el riesgo de propiedad intelectual, aunque la viabilidad técnica está demostrada. Las plataformas portátiles admiten lecturas continuas en segundo plano, lo que informa la detección de apnea del sueño y los análisis de recuperación del ejercicio. Las actualizaciones de firmware estandarizadas ofrecen mejoras de algoritmos sin cambios de hardware, prolongando los ciclos de vida de los dispositivos y alimentando bucles de ingresos recurrentes por software dentro de la industria de oxímetros de pulso inteligentes.

Por Aplicación: La Monitorización Posoperatoria Emerge

Las vías de enfermedades crónicas representaron el 32,18% de los ingresos en 2025, ancladas por los regímenes de EPOC e insuficiencia cardíaca que favorecen el registro diario de SpO₂. Los hospitales están incorporando ahora la detección continua en los planes de recuperación quirúrgica, lo que impulsa a la monitorización posoperatoria a registrar una CAGR del 9,31% hasta 2031. Las sondas móviles continuas reducen los incidentes de hipoxemia no detectada y disminuyen los costosos traslados a la UCI, fortaleciendo los argumentos de valor. Los usos relacionados con la salud del sueño y el rendimiento atlético se están generalizando a medida que los consumidores buscan retroalimentación de oxígeno en tiempo real, ampliando el volumen direccionable para el mercado de oxímetros de pulso inteligentes.

Los ensayos clínicos indican que añadir oximetría conectada a los protocolos de recuperación estándar detecta eventos de desaturación horas antes que las rondas rutinarias de enfermería. Dicha evidencia persuade a los compradores a actualizar el equipo heredado de medición puntual por redes de monitorización continua. En el espacio de consumo, los teléfonos inteligentes ahora señalan posibles episodios de trastornos respiratorios del sueño a través de las tendencias nocturnas de SpO₂, lo que genera derivaciones médicas. Así, las aplicaciones se están ampliando más allá de la gestión de enfermedades para abarcar información preventiva sobre el estado físico, intensificando la competencia y la innovación en toda la industria de oxímetros de pulso inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Transformación de la Atención Sanitaria Domiciliaria

Los hospitales y clínicas representaron el 48,22% de la demanda de 2025, adquiriendo plataformas de grado empresarial conectadas a los puestos de enfermería. Sin embargo, las agencias de atención domiciliaria, las farmacias comunitarias y los canales directos al consumidor en conjunto registrarán una CAGR del 8,98%, reflejando la descentralización de la atención sanitaria. La escasez de proveedores y el envejecimiento de la población impulsan a los gobiernos a reembolsar los modelos de gestión domiciliaria. Cuando se combinan con consultas de telesalud, los oxímetros conectados ayudan a los médicos a clasificar a los pacientes de forma remota, evitando ingresos innecesarios y alineándose con los objetivos de atención basada en valor. En consecuencia, los entornos domiciliarios ocuparán una mayor proporción de la participación del mercado de oxímetros de pulso inteligentes durante la próxima década.

Los centros de cirugía ambulatoria también se suman al ciclo de actualización a medida que aumentan los procedimientos ambulatorios. Estos centros necesitan dispositivos portátiles y eficientes en el consumo de batería con transferencia por Wi-Fi, pero con precisión de grado hospitalario. Los fabricantes que combinan la robustez con interfaces de estilo de consumo están en posición de capturar este nicho híbrido. Las cadenas de deportes minoristas y los programas de bienestar ahora almacenan medidores de dedo certificados para excursionistas, pilotos y atletas de resistencia, lo que señala canales de expansión transversal para el mercado de oxímetros de pulso inteligentes.

Análisis Geográfico

América del Norte generó el 43,95% de los ingresos en 2025 gracias a la certeza del reembolso y a un clúster de innovación que se extiende desde Silicon Valley hasta Boston. Nueve de los 10 principales hospitales de Estados Unidos estandarizan la tecnología Masimo SET para la monitorización en UCI, consolidando la participación corporativa en el mercado de oxímetros de pulso inteligentes. El reembolso de Canadá para los proyectos piloto de salas virtuales y las políticas de comercio transfronterizo de México respaldan un flujo regional estable.

Asia-Pacífico, por su parte, tiene una previsión de CAGR del 7,22% hasta 2031 y se ha convertido en el principal motor de volumen. La producción de tecnología médica de China ha crecido un 28% anual desde 2019, impulsada por generosos créditos fiscales para investigación y desarrollo y cuotas de adquisición hospitalaria que favorecen a las marcas nacionales. El mercado de dispositivos de Japón, valorado en USD 40 mil millones, se centra en la telemonitorización para gestionar su demografía superenvejecida, con distribuidores locales que se asocian con especialistas en sensores de Estados Unidos. Los incentivos vinculados a la producción de India apuntan a USD 50 mil millones en ventas de dispositivos médicos para 2030, abriendo capacidad nueva para el ensamblaje de oxímetros bajo normas de calidad revisadas. Corea del Sur combina el empaquetado avanzado de semiconductores con la experiencia en OLED para producir sensores reflectivos ultradelgados, consolidando la región como un crisol de innovación para el mercado de oxímetros de pulso inteligentes.

Europa prioriza la seguridad y el cumplimiento normativo bajo el Reglamento de Dispositivos Médicos, otorgando a los actores establecidos con sólidos portafolios de marcado CE una ventaja competitiva. Alemania impulsa colaboraciones de investigación y desarrollo entre hospitales universitarios y pequeñas y medianas empresas, mientras que Francia financia proyectos piloto de monitorización remota a través del seguro nacional de salud. El Reino Unido, tras el Brexit, mantiene la alineación con la Agencia Reguladora de Medicamentos y Productos Sanitarios, aunque establece vías independientes de acceso acelerado. Los reguladores eliminan rutinariamente los listados en línea no conformes, subrayando la vigilancia en la aplicación normativa. En conjunto, estas políticas sostienen una contribución moderada pero fiable al crecimiento del mercado global de oxímetros de pulso inteligentes.

Panorama Competitivo

Las marcas establecidas de dispositivos médicos compiten con gigantes de la electrónica de consumo y empresas emergentes centradas en la inteligencia artificial. Masimo, Philips y Medtronic aprovechan más de 30 años de datos clínicos, distribución multicanal y profundo conocimiento regulatorio para mantener la fidelidad hospitalaria. Apple y Samsung explotan sus enormes bases instaladas para impulsar la convergencia de sensores, desplazando los campos de batalla hacia los ecosistemas en lugar de los dispositivos individuales. Los conflictos de patentes, como el litigio entre Masimo y Apple, destacan el valor estratégico de los portafolios de propiedad intelectual de sensores ópticos y pueden dar forma a las normas de licenciamiento en el futuro.

El impulso de las asociaciones es alto: Medtronic y Philips acordaron en 2025 integrar los algoritmos de Nellcor en los monitores IntelliVue, uniendo pilas de telemetría complementarias. iRhythm licenció los parches multiparamétricos de BioIntelliSense para evaluaciones cardíacas ambulatorias, subrayando la polinización cruzada entre mercados adyacentes. Las fusiones y adquisiciones siguen activas, como lo ilustra la compra de la unidad de Cuidados Críticos de Edwards por parte de BD por USD 4,2 mil millones, lo que señala el apetito por portafolios que unan la inteligencia de ventilación y SpO₂. Estos movimientos apuntan a una trayectoria en la que la amplitud de la plataforma, más que la supremacía en una sola métrica, define a los ganadores dentro del mercado de oxímetros de pulso inteligentes.

Las empresas emergentes explotan nichos no atendidos por los actores establecidos. El dispositivo auricular de OxiWear apunta al uso de movilidad continua en atletas y salas quirúrgicas. El oxímetro láser de Zynex tiene como objetivo resolver las brechas de precisión en pieles oscuras. Las empresas de software suministran capas de análisis que convierten los datos brutos de SpO₂ en puntuaciones de riesgo accionables para los brotes de EPOC o los eventos de apnea del sueño. La financiación de capital de riesgo en detección habilitada por inteligencia artificial se mantiene estable, ya que los inversores consideran la infraestructura de atención remota como una apuesta secular duradera. En general, la intensidad competitiva está aumentando, aunque las barreras regulatorias y de calidad mantienen un perfil de concentración de mercado moderado para la industria de oxímetros de pulso inteligentes.

Líderes de la Industria de Oxímetros de Pulso Inteligentes

GE Healthcare

Koninklijke Philips N.V.

Masimo Corporation

Nihon Kohden Corporation

Contec Medical Systems Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Medtronic se asoció con Philips para integrar la tecnología de oximetría de pulso Nellcor en los monitores de Philips, mejorando la continuidad de los datos en los flujos de trabajo perioperatorios.

- Mayo de 2025: Zynex presentó una solicitud 510(k) para su oxímetro láser NiCO, con el objetivo de mejorar la precisión para fenotipos de piel más oscura.

- Febrero de 2025: Masimo registró ingresos sanitarios de USD 1.395 millones para 2024 y proyectó entre USD 1.500 y 1.530 millones para 2025.

- Enero de 2025: Medable integró el Masimo MightySat Rx en ensayos clínicos descentralizados que abarcan 25 países.

- Diciembre de 2024: Zynex completó los ensayos de verificación de su plataforma de oximetría de pulso, allanando el camino para la comercialización en Estados Unidos.

- Septiembre de 2024: iRhythm licenció la tecnología de sensores de BioIntelliSense para la monitorización cardíaca ambulatoria y el análisis de apnea del sueño.

Alcance del Informe Global del Mercado de Oxímetros de Pulso Inteligentes

Según el alcance de este informe, los oxímetros de pulso inteligentes son los dispositivos utilizados para monitorizar el nivel de saturación de oxígeno y la frecuencia cardíaca en los pacientes. El mercado de oxímetros de pulso inteligentes está segmentado por Tipo de producto (Oxímetros de Pulso de Dedo, Oxímetros de Pulso de Mano, Oxímetros de Pulso de Muñeca, Oxímetros de Pulso Inalámbricos y Otros), Usuario final (Hospitales y Clínicas, Centros de Cirugía Ambulatoria y Atención Sanitaria Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Oxímetros de Pulso de Dedo |

| Oxímetros de Pulso de Mano |

| Oxímetros de Pulso de Muñeca |

| Oxímetros de Pulso Inalámbricos/Conectados |

| Dispositivos Portátiles Inteligentes Multiparamétricos (con SpO₂) |

| Dispositivos Independientes |

| Sensores Integrados en Teléfonos Inteligentes |

| Sensores Integrados en Relojes Inteligentes |

| Gestión de Enfermedades Crónicas (EPOC, Insuficiencia Cardíaca Congestiva, Etc.) |

| Atención Crítica y de Emergencia |

| Monitorización Posoperatoria |

| Terapia del Sueño y Respiratoria |

| Seguimiento Deportivo y de Bienestar |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Atención Sanitaria Domiciliaria |

| Centros Deportivos y de Acondicionamiento Físico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Oxímetros de Pulso de Dedo | |

| Oxímetros de Pulso de Mano | ||

| Oxímetros de Pulso de Muñeca | ||

| Oxímetros de Pulso Inalámbricos/Conectados | ||

| Dispositivos Portátiles Inteligentes Multiparamétricos (con SpO₂) | ||

| Por Plataforma Operativa | Dispositivos Independientes | |

| Sensores Integrados en Teléfonos Inteligentes | ||

| Sensores Integrados en Relojes Inteligentes | ||

| Por Aplicación | Gestión de Enfermedades Crónicas (EPOC, Insuficiencia Cardíaca Congestiva, Etc.) | |

| Atención Crítica y de Emergencia | ||

| Monitorización Posoperatoria | ||

| Terapia del Sueño y Respiratoria | ||

| Seguimiento Deportivo y de Bienestar | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Atención Sanitaria Domiciliaria | ||

| Centros Deportivos y de Acondicionamiento Físico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de oxímetros de pulso inteligentes y su CAGR proyectada hasta 2031?

El mercado de oxímetros de pulso inteligentes alcanzó USD 1,51 mil millones en 2026 y se prevé que crezca a una CAGR del 6,07%, llegando a USD 2,02 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación de ingresos en el mercado de oxímetros de pulso inteligentes?

Los oxímetros de pulso de dedo lideraron con una participación de ingresos del 44,12% en 2025, lo que refleja su familiaridad en los flujos de trabajo clínicos.

¿Qué segmento de aplicación se espera que crezca más rápido hasta 2031?

Se prevé que la monitorización posoperatoria se expanda a una CAGR del 9,31% a medida que los hospitales adopten la vigilancia continua de SpO₂ para prevenir la hipoxemia no detectada.

¿Por qué se considera Asia-Pacífico el principal motor de crecimiento para los oxímetros de pulso inteligentes?

Las políticas regionales de apoyo a la salud digital, combinadas con el envejecimiento de la población y los sólidos incentivos de fabricación nacional en China, Japón e India, impulsan una CAGR prevista del 7,22% entre 2026 y 2031.

¿Cómo están influyendo las empresas de electrónica de consumo en la industria de oxímetros de pulso inteligentes?

Marcas como Samsung y Apple están incorporando sensores validados por la FDA en teléfonos inteligentes y dispositivos portátiles, democratizando el acceso a la monitorización de SpO₂ de grado médico e intensificando la competencia con los fabricantes de dispositivos tradicionales.

¿Cuál es el principal factor que acelera la adopción de oxímetros de pulso inteligentes en la atención sanitaria domiciliaria?

Los códigos de reembolso para la monitorización remota de pacientes y los comprobados ahorros de costos derivados de la reducción de reingresos hospitalarios incentivan a los proveedores a suministrar oxímetros de pulso conectados para uso domiciliario.

Última actualización de la página el: