Tamaño y Participación del Mercado de Dispositivos de Visión Nocturna

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

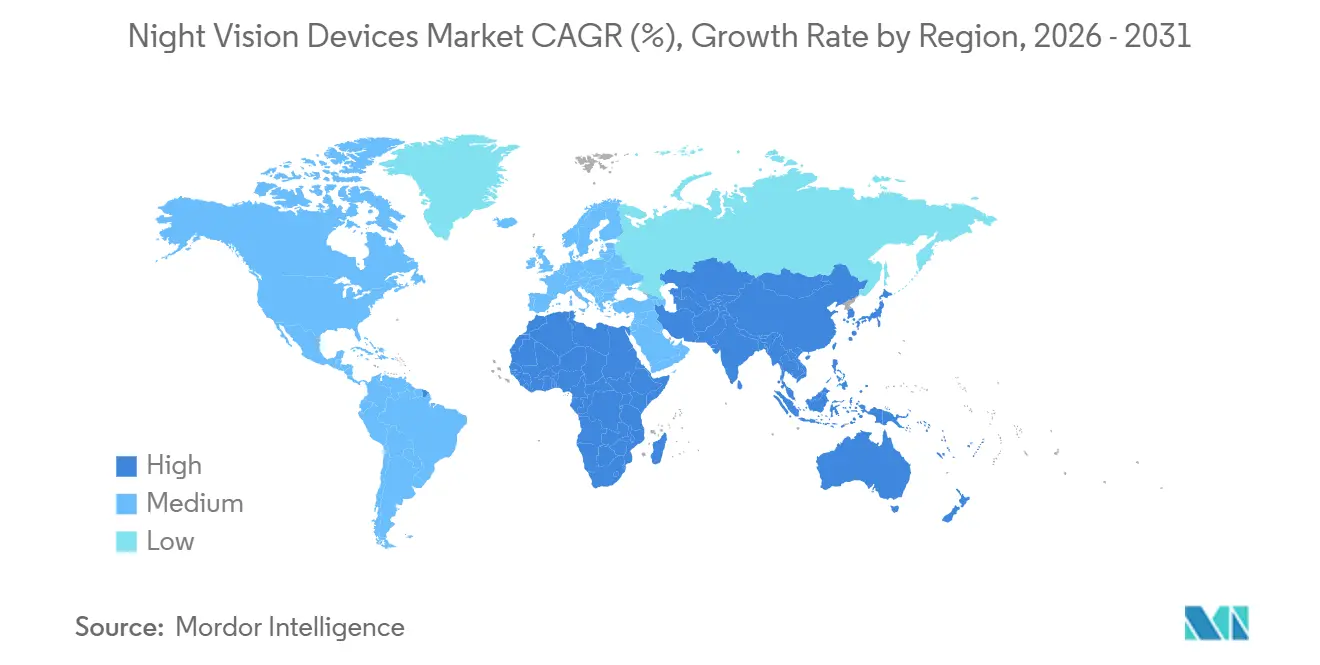

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Visión Nocturna por Mordor Intelligence

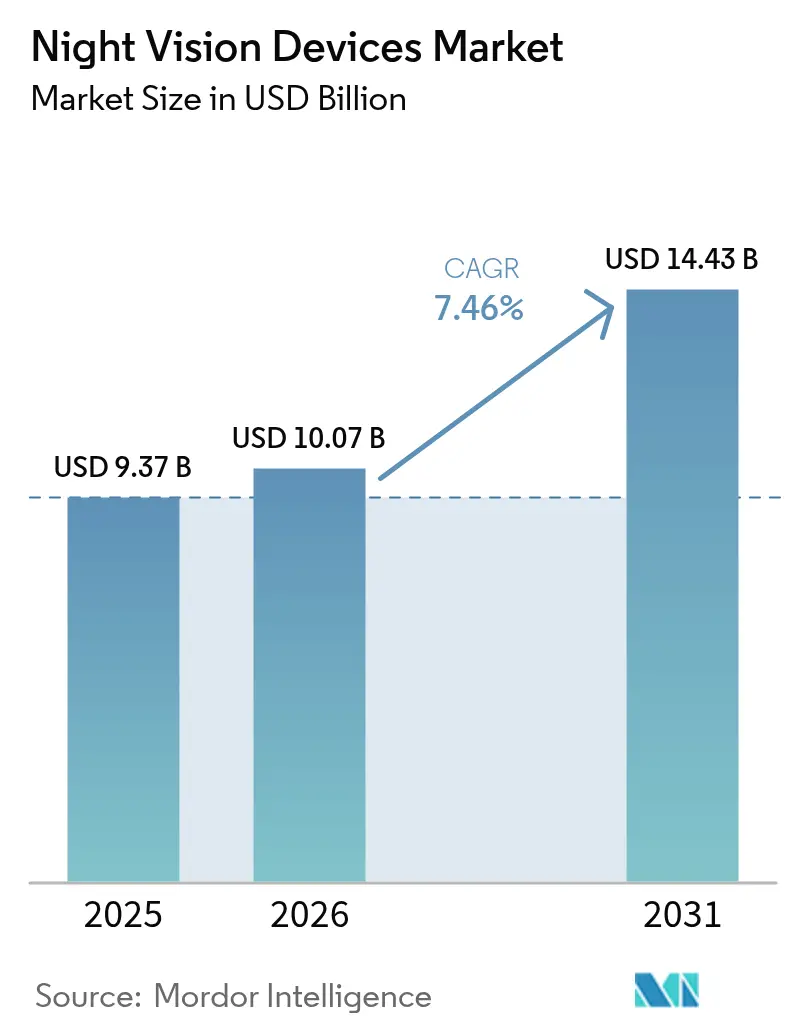

Se proyecta que el tamaño del mercado de dispositivos de visión nocturna se expanda desde USD 9.370 millones en 2025 y USD 10.070 millones en 2026 hasta USD 14.430 millones en 2031, registrando una CAGR del 7,46% entre 2026 y 2031. La adquisición sostenida para la modernización de la visión del soldado, la creciente adopción en la vigilancia municipal y la constante miniaturización de los núcleos térmicos mantienen la demanda en una tendencia secular al alza. Los compradores de defensa están reemplazando las gafas de canal único por conjuntos fusionados y conectados digitalmente en red que acortan los ciclos de adquisición de objetivos, mientras que los clientes comerciales están integrando cámaras térmicas ligeras en drones, subestaciones y sensores perimetrales para automatizar el monitoreo nocturno. La expansión geográfica se ve simultáneamente favorecida y obstaculizada por los regímenes de control de exportaciones: los retrasos en la concesión de licencias impulsan la producción autóctona en India, Corea del Sur y Turquía, aunque los programas de actualización de aliados en América del Norte y Europa siguen siendo el ancla del volumen. La presión en la cadena de suministro del antimoniuro de indio se está aliviando a medida que los fabricantes de detectores obtienen telururo de mercurio-cadmio de fuentes duales, lo que limita la deriva alcista de precios incluso cuando el número de detectores por plataforma aumenta.

Conclusiones Clave del Informe

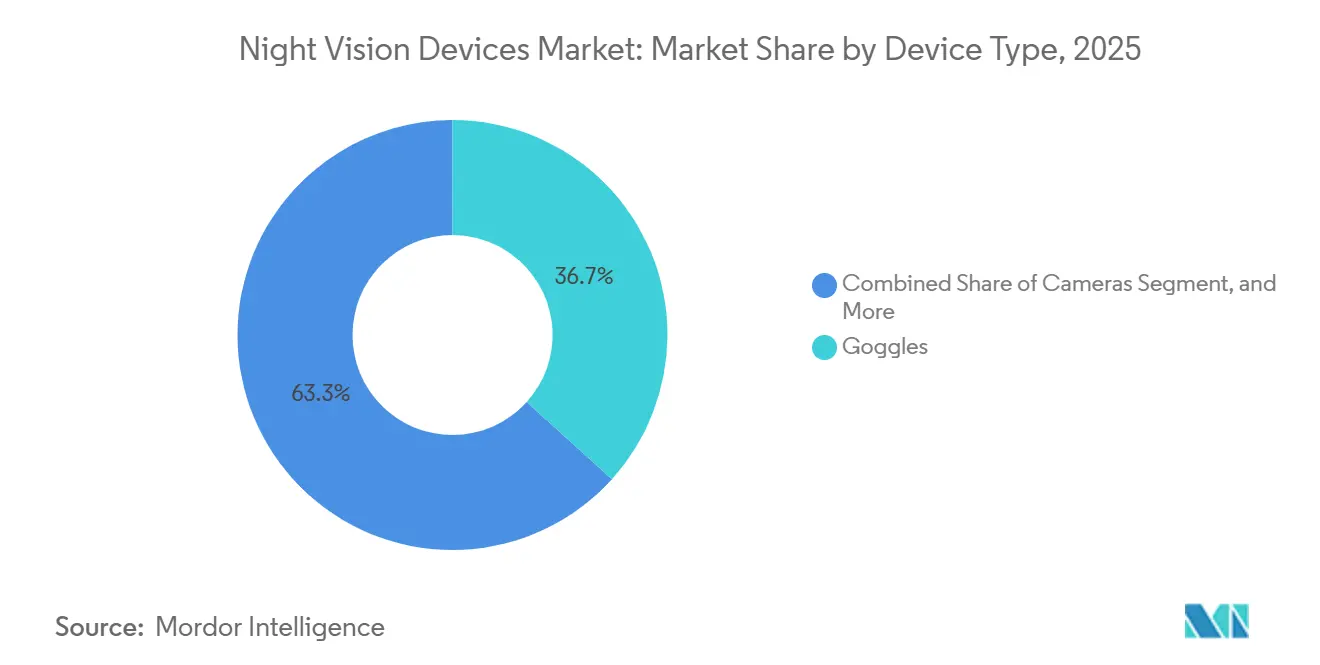

- Por tipo de dispositivo, las gafas lideraron con el 36,71% de la participación del mercado de dispositivos de visión nocturna en 2025, mientras que se espera que las cámaras crezcan a una CAGR del 8,41% hasta 2031.

- Por tecnología, los sistemas de intensificación de imagen captaron el 47,89% de los ingresos de 2025, mientras que se proyecta que la fusión multiespectral avance a una CAGR del 8,44% hasta 2031.

- Por aplicación, el sector militar y de defensa mantuvo el 57,63% de la participación del mercado de dispositivos de visión nocturna en 2025, y se prevé que la vigilancia y la seguridad registren la expansión más rápida con un 8,49% hasta 2031.

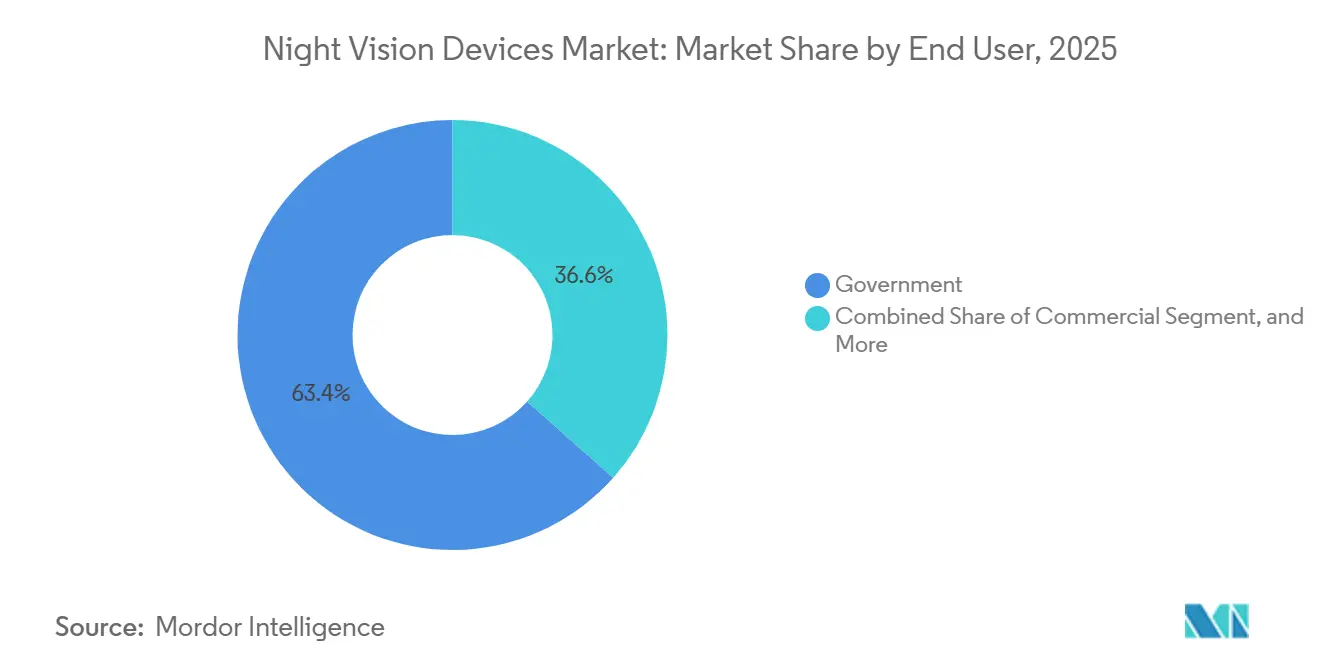

- Por usuario final, los clientes gubernamentales representaron una participación del 63,44% en 2025, mientras que los compradores comerciales están preparados para una CAGR del 7,96% durante 2026-2031.

- Por canal de ventas, los contratos directos representaron el 53,67% de la participación del mercado de dispositivos de visión nocturna en 2025, con el comercio electrónico esperando registrar la CAGR más alta del 8,07% hasta 2031.

- Por geografía, América del Norte concentró el 39,74% de los ingresos de 2025, y se proyecta que Asia-Pacífico crezca a un 8,53% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Visión Nocturna*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de modernización de defensa | +2.1% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de visión nocturna con sensor fusionado para las fuerzas del orden | +1.3% | América del Norte y Europa, con expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Programas digitalizados de visión del soldado | +1.8% | América del Norte, Europa y naciones selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tubos intensificadores de imagen miniaturizados con parámetros SWaP-C optimizados | +0.9% | Global | Largo plazo (≥ 4 años) |

| Integración de visión nocturna en vehículos aéreos no tripulados comerciales | +0.7% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Sensores de baja luminosidad en órbita para la conciencia situacional espacial | +0.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Modernización de Defensa

Los miembros de la OTAN incrementaron el gasto colectivo en defensa hasta EUR 392.000 millones en 2025, un 14% más que en 2024, y asignaron una mayor proporción a actualizaciones electroópticas de 24 horas.[1]"Gasto en Defensa de los Países de la OTAN (2014-2025)," OTAN, nato.int El Ejército de los Estados Unidos destinó USD 377 millones en el año fiscal 2025 y USD 211 millones en el año fiscal 2026 específicamente para gafas listas para fusión, lo que señala un giro desde los reemplazos monoculares hacia conjuntos de visión del soldado conectados en red. El Consejo de Adquisición de Defensa de India aprobó INR 67.000 crore en agosto de 2025 para miras térmicas de conductor y ópticas de armas, reforzando la estrategia de sustitución de importaciones de Nueva Delhi. El presupuesto del año fiscal 2026 de Japón incluye JPY 76.500 millones para cargas útiles de vehículos aéreos no tripulados multiespectrales destinados a patrullar las Islas Senkaku, lo que confirma que las plataformas aéreas ahora comparten el mismo ritmo de actualización que los equipos de infantería. El despliegue en enero de 2025 por parte de Corea del Sur de torres térmicas habilitadas con inteligencia artificial a lo largo de la zona desmilitarizada redujo las falsas alarmas en un 35%, lo que demuestra que los presupuestos modernos integran ahora los análisis desde el inicio en lugar de incorporarlos posteriormente.

Adopción de Visión Nocturna con Sensor Fusionado para las Fuerzas del Orden

Las agencias policiales urbanas están retirando los tubos de canal único en favor de binoculares que combinan vídeo térmico e intensificado por imagen en una sola pantalla, un cambio que permitió a los agentes de Los Ángeles localizar a fugitivos escondidos detrás de cristales tintados durante un piloto de 2024 con monoculares Breach PTQ136.[2]"Programa Piloto de Tecnología de Imágenes Térmicas," Departamento de Policía de Los Ángeles, lapd.online El marco de GBP 120 millones del Reino Unido, firmado en junio de 2025, exige control automático de brillo para evitar el deslumbramiento cuando los agentes pasan de callejones oscuros a calles iluminadas. La ciudad de Nueva York asignó USD 4,2 millones para cámaras térmicas montadas en vehículos y registró posteriormente una reducción del 22% en el tiempo de respuesta nocturna en los centros de metro. La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos añadió 1.200 torres térmicas, lo que aumentó las detecciones de cruces no autorizados en un 18% en comparación con las balizas infrarrojas convencionales. La fusión térmica-visible reduce la necesidad de llevar dos ópticas, disminuye la carga de formación y preserva la conciencia situacional en condiciones de humo, polvo o deslumbramiento.

Programas Digitalizados de Visión del Soldado

Las gafas binoculares de visión nocturna mejorada superponen puntos de referencia, iconos de identificación amigo-enemigo e indicaciones balísticas sobre una imagen fusionada térmica-visible; un ensayo de 2024 de la 101.ª División Aerotransportada redujo el tiempo de enfrentamiento en un 38% en comparación con el equipo convencional. Los contratos de doble proveedor adjudicados en enero de 2025 enviaron 24.056 conjuntos de cabeza de gafas binoculares de visión nocturna mejorada a las unidades, garantizando la resiliencia del suministro al tiempo que impulsaban bases de software comunes.[3]"Contratos del 15 de enero de 2025," Departamento de Defensa de los Estados Unidos, defense.gov El programa Silfrared de Francia está desarrollando detectores por debajo de 20 mK para los vehículos Scorpion antes de 2027, lo que demuestra que las ópticas de vehículos y de soldados comparten ahora canalizaciones comunes de investigación y desarrollo. Alemania integró un conjunto de fusión térmica de seis cámaras en el vehículo de combate de infantería Puma, proporcionando a los comandantes una visión panorámica de 360 grados sin interrupciones durante las maniobras urbanas. El laboratorio de ciencia y tecnología de defensa del Reino Unido está desarrollando prototipos de pantallas para casco que fusionan imágenes nocturnas con radar de apertura sintética para detectar artefactos explosivos improvisados enterrados, una capacidad que transforma la visión nocturna de hardware independiente a un nodo dentro de las redes tácticas.

Tubos Intensificadores de Imagen Miniaturizados con Parámetros SWaP-C Optimizados

Photonis comprimió el diámetro del tubo a 16 mm en su línea 4G ECHO, pero amplió el alcance en un 35% respecto a los dispositivos de tercera generación, lo que permite a los ejércitos modernizar las miras para rifle sin alterar el equilibrio del cañón. El XACT NV33 de 420 g de Elbit consume apenas 1,8 W, proporcionando 40 horas de autonomía de batería con una sola pila de litio y facilitando la logística en patrullas de largo alcance. El Mando de Operaciones Especiales de los Estados Unidos fijó un límite de 680 g para los conjuntos completos de casco en su requisito del Sistema de Aumento Visual, lo que empuja a los proveedores hacia carcasas de fibra de carbono y convertidores de potencia de nitruro de galio. Exosens añadió una compuerta automática de 10 ns a su tubo de quinta generación para eliminar el cegamiento por destello de boca, una característica antes limitada a los sensores de aeronaves de alta gama. BAE Systems adoptó micropantallas OLED en la visera Q-Warrior, reduciendo el consumo de energía en un 40% y liberando peso de batería para otros equipos.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Visión Nocturna*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste del ciclo de vida y de calibración | -0.8% | Global | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones (ITAR, Wassenaar) | -1.1% | Global, agudo en mercados no pertenecientes a la OTAN | Largo plazo (≥ 4 años) |

| Deslumbramiento diurno y saturación del sensor | -0.5% | Global | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de antimoniuro de indio | -0.7% | Global, concentrado en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste del Ciclo de Vida y de Calibración

Los tubos intensificadores de imagen pierden aproximadamente el 5% de su ganancia cada 1.000 horas de uso, lo que obliga a recalibraciones en fábrica de USD 800 cada 2 años y le cuesta al Ejército de los Estados Unidos USD 47 millones anuales en una flota de 250.000 unidades. Los microbolómetros sin refrigeración derivan más rápidamente en el calor del desierto; una auditoría de campo del Reino Unido encontró que el 18% de las miras térmicas de vehículos estaban fuera de especificación a los 10 meses del despliegue. Las empresas de seguridad comercial carecen de instalaciones de depósito. Un operador de Texas gasta USD 12.000 al año en el mantenimiento de 40 cámaras, lo que representa el 15% del coste de adquisición. Excelitas reportó un retraso de seis meses en el servicio en 2025 porque solo un puñado de técnicos puede realinear los prismas de fusión, lo que retrasa las devoluciones de las fuerzas del orden. Los ejércitos de los mercados emergentes, por tanto, alargan los ciclos de reemplazo o compran ópticas de segunda generación reacondicionadas al 60% del coste de una unidad nueva, lo que modera las ventas de nuevos equipos.

Restricciones de Control de Exportaciones

El ITAR clasifica los tubos con una figura de mérito superior a 1.400 como artículos de defensa, añadiendo entre 8 y 12 semanas de tramitación de licencias y bloqueando las exportaciones a 28 estados embargados. La actualización de 2024 del Arreglo de Wassenaar también restringe los núcleos térmicos con una diferencia de temperatura equivalente al ruido inferior a 50 mK, limitando los envíos a China y Rusia. India respondió con un pedido de INR 659,47 crore en octubre de 2025 a MKU y Medbit para 30.000 miras de armas, reduciendo la dependencia de las importaciones en un 40%. Aselsan de Turquía exportó 120 estaciones de armas teledirigidas SARP con imagenadores térmicos nacionales a Catar sin aprobaciones de terceros, lo que demuestra cómo los campeones locales prosperan detrás de las barreras regulatorias. El pod K-ISTAR de Hanwha captó contratos de vehículos aéreos no tripulados en el Sudeste Asiático que los proveedores estadounidenses no podían atender debido a los retrasos en la concesión de licencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Visión Nocturna

Por Tipo de Dispositivo:

Las Gafas Dominan Mientras las Cámaras se AceleranLas gafas captaron el 36,71% de la participación del mercado de dispositivos de visión nocturna en 2025, manteniendo el liderazgo, ya que los formatos binoculares preservan la percepción de profundidad durante las patrullas a pie y reducen la fatiga en misiones prolongadas. Se proyecta que las cámaras registren una CAGR del 8,41% hasta 2031, a medida que los fabricantes de vehículos aéreos no tripulados no tripulados comerciales integran cargas útiles de doble sensor que transmiten vídeo directamente a paneles de análisis en la nube. Las miras para rifle mantuvieron su nicho táctico después de que Teledyne FLIR presentara una óptica de zoom 20× que extiende la identificación de objetivos a 1.800 m, una distancia que supera el alcance de la mayoría de las plataformas de armas ligeras. Los monoculares siguen siendo la opción preferida en torretas y habitáculos de vehículos donde cada gramo importa, mientras que los accesorios térmicos de montaje directo modernizan las ópticas convencionales sin cambiar la formación del operador. Estos roles superpuestos reducen la canibalización de productos y estabilizan los volúmenes globales dentro de la combinación de dispositivos.

El rápido ascenso de las cámaras amplía la base de sensores instalados que alimenta los motores de inteligencia artificial, reduciendo los costes por nodo e impulsando la adopción en la monitorización perimetral, los semáforos inteligentes y las inspecciones de activos críticos. Aunque las gafas binoculares seguirán siendo el mayor contribuyente de ingresos hasta 2031, se espera que las continuas reducciones de costes en los núcleos térmicos sin refrigeración lleven los kits de cámaras de gama de entrada por debajo de USD 1.000, atrayendo a agencias de seguridad pública con presupuestos limitados. El mercado de dispositivos de visión nocturna para gafas se expandirá no obstante en términos absolutos, ya que los ejércitos occidentales solo han completado parcialmente su transición a binoculares fusionados. Los proveedores también están rediseñando las carcasas con fibra de carbono y aleaciones de magnesio, reduciendo el peso en un 15% y mejorando las puntuaciones de tiempo medio entre fallos, lo que refuerza los argumentos de adquisición. En conjunto, estos cambios confirman que el liderazgo por tipo de dispositivo seguirá siendo fluido a medida que los perfiles de misión se diversifiquen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

La Fusión Gana Terreno a los Intensificadores ConvencionalesLos intensificadores de imagen representaron el 47,89% de los ingresos de 2025, pero ahora ceden impulso a los sistemas de fusión multiespectral, que se prevé que crezcan a una CAGR del 8,44% hasta 2031. Los intensificadores siguen ofreciendo un detalle superior en condiciones de baja luminosidad para leer texto o distinguir uniformes, pero tienen dificultades en condiciones de humo, niebla o deslumbramiento que los canales térmicos superan fácilmente. Las ópticas de fusión superponen ambas señales en tiempo real, reduciendo los errores de reconocimiento de objetivos en aproximadamente un 40% durante los recientes ejercicios del Ejército de los Estados Unidos. Las unidades de iluminación infrarroja mantienen un pequeño nicho en los estudios de vida silvestre donde la detección de adversarios es irrelevante, mientras que los sensores CMOS de baja luminosidad emergentes se incorporan en cámaras de consumo por debajo de USD 500 que enfatizan la conectividad con redes sociales.

Las brechas de precios se están reduciendo: la prima por las gafas de doble modo cayó del 80% en 2025 a aproximadamente el 60% en 2026, y las economías de escala están en camino de comprimir esa diferencia por debajo del 30% para finales de la década. Como resultado, muchos ministerios de defensa ahora incluyen la capacidad de fusión como especificación de referencia en lugar de una opción, excluyendo las ofertas de canal único. Los proveedores de sistemas térmicos continúan reduciendo el paso de píxel, lo que permite que las matrices de 640×512 quepan en núcleos de 7,5 g que se montan fácilmente en drones y estabilizadores de mano. El tamaño del mercado de dispositivos de visión nocturna vinculado a los intensificadores puros se desplazará gradualmente desde el despliegue en primera línea hacia usos secundarios como la mejora de la conducción, la inspección de mantenimiento y la reventa en seguridad comercial. Esta evolución subraya cómo la convergencia tecnológica está orientando la adquisición hacia arquitecturas espectrales integradas.

Por Aplicación:

La Vigilancia Supera al Núcleo de DefensaEl sector militar y de defensa contribuyó con el 57,63% de la demanda en 2025; sin embargo, las aplicaciones de vigilancia y seguridad registran la CAGR más rápida del 8,49% impulsadas por las instalaciones de ciudades inteligentes que vinculan cámaras térmicas con análisis de vídeo para reducir los tiempos de respuesta y disuadir la delincuencia. La seguridad de la navegación y la marina se mantiene estable porque las normas de la Organización Marítima Internacional exigen sistemas térmicos en los buques de pasajeros de más de 500 GT, lo que impulsó 3.200 modernizaciones durante 2025. La conservación de la vida silvestre utiliza imágenes térmicas a bordo de drones para enumerar especies nocturnas en horas en lugar de meses, sin perturbar los hábitats.

Las curvas de urbanización sugieren que la vigilancia superará la demanda militar en 2033 a medida que los municipios inviertan en conciencia perimetral persistente para compensar la escasez de personal policial. Las empresas de servicios públicos de energía, los centros de datos y las torres de telecomunicaciones ya están desplegando cámaras térmicas fijas para predecir fallos de equipos antes de que se produzcan interrupciones en cascada, monetizando la visión nocturna como un activo de mantenimiento preventivo. La participación del mercado de dispositivos de visión nocturna asignada a la vida silvestre, la búsqueda y rescate y la lucha contra incendios sigue siendo modesta pero socialmente relevante, atrayendo financiación filantrópica que subvenciona los costes de hardware en las regiones en desarrollo. En todas las misiones civiles, los análisis de software impulsan ahora la adquisición más que la resolución del sensor, lo que indica un giro desde el valor definido por el hardware hacia los ecosistemas de servicios de datos.

Por Usuario Final:

Los Compradores Comerciales Amplían la Base de IngresosLas agencias gubernamentales representaron el 63,44% del gasto de 2025 debido a las licitaciones plurianuales, como el pedido de 178.000 unidades de gafas para Alemania y Bélgica, que vincula a los proveedores a calendarios de producción predecibles. Sin embargo, se proyecta que las entidades comerciales, las empresas de servicios públicos, los patios logísticos y las empresas agrícolas registren una CAGR del 7,96% a medida que los precios de los detectores caigan por debajo de USD 1.000 y las interfaces de programación de aplicaciones de integración simplifiquen la adopción en los sistemas administrativos. Los consumidores entusiastas siguen girando en torno a la caza recreativa y la fotografía nocturna, y su demanda se dispara durante las temporadas pico de compras navideñas en las plataformas de comercio electrónico.

Los compradores corporativos integran cada vez más los sistemas térmicos en tiempo real en los conjuntos de gestión de activos para satisfacer a las aseguradoras que recompensan la reducción del riesgo de incendio y robo con descuentos en las primas. Los operadores de infraestructuras críticas públicas también se enfrentan a mandatos regulatorios más estrictos para la conciencia situacional nocturna, lo que está acelerando sus ciclos de compra. Como resultado, la participación del mercado de dispositivos de visión nocturna de los compradores gubernamentales se contraerá gradualmente, pero mantendrá la primacía absoluta porque los presupuestos de defensa soberanos superan con creces el gasto privado. El segmento de consumidores seguirá siendo volátil, subiendo y bajando con las fluctuaciones de la renta disponible, aunque sus ciclos de retroalimentación sobre la facilidad de uso, el tamaño y la compatibilidad con teléfonos inteligentes continúan dando forma a características que eventualmente migran hacia las líneas profesionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas:

El Comercio Electrónico Remodela la AdquisiciónLos contratos directos captaron el 53,67% de los ingresos de 2025, ya que los ministerios de defensa negociaron especificaciones a medida y paquetes de repuestos a largo plazo con los contratistas principales. Los distribuidores representaron el 38% del valor, proporcionando salas de exposición regionales donde los integradores de seguridad de tamaño mediano pueden demostrar ópticas y asegurar acuerdos de servicio. El comercio electrónico representó el 8,26% restante, pero se prevé que crezca a una CAGR del 8,07% y podría concentrar el 60% de las transacciones de consumidores para 2031, a medida que los compradores más jóvenes se orientan completamente hacia las compras en línea.

Los operadores de plataformas ahora incorporan filtros de jurisdicción y verificación de edad para cumplir con las normas del ITAR y del Arreglo de Wassenaar, desbloqueando los carritos globales para las referencias no restringidas. Los fabricantes rediseñan los embalajes para soportar el manejo de paquetes y precargan actualizaciones de firmware que se activan al vincularlos con aplicaciones móviles, eliminando los pasos de configuración del distribuidor. Los distribuidores responden agrupando trípodes, baterías y garantías extendidas para mantener su relevancia de valor añadido. Los contratos directos permanecen aislados de estas fluctuaciones porque los compradores soberanos requieren formación integrada y soporte de software clasificado. Esta coexistencia multicanal significa que el mercado de dispositivos de visión nocturna continuará expandiéndose por todas las vías, pero los perfiles de margen diferirán notablemente entre las ventas unitarias en línea y los marcos de defensa ricos en servicios.

Análisis Geográfico

Mercado de Dispositivos de Visión Nocturna en América del Norte

América del Norte representó el 39,74% de la cuota del mercado de dispositivos de visión nocturna en 2025, impulsada por la adquisición de 377 millones de USD del Departamento de Defensa de los Estados Unidos para el año fiscal 2025 y la asignación de 211 millones de USD para el año fiscal 2026, fondos canalizados principalmente hacia gafas con capacidad de fusión. Canadá añadió un pedido de miras térmicas por valor de 48 millones de CAD (35 millones de USD) para su programa de fusil C20, mientras que México incrementó su presupuesto de 2025 para óptica nocturna en un 22% con el fin de reforzar las patrullas antidroga a lo largo de la frontera norte. La región se beneficia de fábricas con integración vertical concentradas en un radio de 500 km de Boston y Orlando, lo que acorta los plazos de entrega y permite reparaciones rápidas en depósito, manteniendo los ciclos de reemplazo en una cadencia estable de cuatro a seis años.

Mercado de Dispositivos de Visión Nocturna en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una proyección de expansión a una CAGR del 8,53% hasta 2031, impulsada por la compra de India en octubre de 2025 por valor de 659,47 crore de INR (79 millones de USD) para 30.000 miras de armas y el presupuesto de capacidades no tripuladas de Japón por valor de 277,3 mil millones de JPY, que elevan el gasto regional. Corea del Sur desplegó torres térmicas habilitadas con inteligencia artificial que redujeron las falsas alarmas en la zona desmilitarizada en un 35%, y Australia realizó un pedido de 120 millones de AUD (78 millones de USD) para cargas útiles de vehículos de combate Boxer, lo que indica que las misiones terrestres, marítimas y fronterizas exigen óptica mejorada. La cuota de exportación de antimonuro de indio de China en 2025 redujo el suministro mundial en un 12%, lo que obligó a los fabricantes de detectores a homologar alternativas de telururo de mercurio y cadmio, lo que podría prolongar los plazos de entrega en Asia-Pacífico, aunque no debería frenar el crecimiento general de unidades.

Mercado de Dispositivos de Visión Nocturna en EMEA y América del Sur

Europa, Oriente Medio, África y América del Sur representan en conjunto un conjunto de oportunidades cada vez más diversificado que mantiene el mercado global de dispositivos de visión nocturna en una trayectoria ascendente. Europa registró el pedido individual más grande del período cuando la Organización para la Cooperación Conjunta en Armamento encargó 178.000 gafas para Alemania y Bélgica en diciembre de 2025, un programa que consolida especificaciones comunes de intensificadores de imagen y genera economías de escala en los precios. Los Emiratos Árabes Unidos firmaron un marco de ocho años por valor de 2.300 millones de USD con Elbit Systems para modernizar flotas blindadas, y Arabia Saudita añadió un contrato de vigilancia móvil por valor de 7,8 millones de USD, lo que pone de relieve cómo las agendas de modernización del Golfo favorecen los sensores de fusión. El fondo de vigilancia de la selva amazónica de Brasil por valor de 64 millones de USD y el programa de monóculos fronterizos de Argentina por valor de 6 millones de USD demuestran que el control medioambiental y la lucha contra el narcotráfico pueden sostener la demanda latinoamericana, incluso bajo restricciones fiscales. En conjunto, los pedidos entre regiones diversifican los ingresos de los proveedores y reducen la dependencia excesiva de cualquier presupuesto de defensa individual.

Panorama Competitivo

Cinco grandes empresas verticalmente integradas, Teledyne FLIR, L3Harris Technologies, Elbit Systems, BAE Systems y Thales, captaron colectivamente alrededor del 48% de los ingresos de 2025, lo que otorga al sector un perfil moderadamente concentrado. L3Harris consolidó su posición con un tramo de USD 263 millones en enero de 2025 para 13.672 conjuntos de cabeza de gafas binoculares de visión nocturna mejorada, mientras que Elbit obtuvo un contrato marco de USD 2.300 millones en los Emiratos Árabes Unidos que garantiza un flujo plurianual de hardware y sostenimiento. Teledyne FLIR se diferencia a través de fábricas de detectores propias y 14 patentes de inteligencia artificial presentadas en 2025, que reducen las falsas alarmas en un 42% en las pruebas de vigilancia urbana.

Los competidores de nivel medio como Nivisys, Tactical Night Vision Company y AGM Global Vision se centran en sistemas térmicos modulares de montaje directo y monoculares por debajo de USD 1.500, utilizando la distribución rápida por comercio electrónico para llegar a cazadores y equipos de seguridad privada. Los proveedores chinos como Guide Infrared ofrecen precios hasta un 40% más bajos que los occidentales, lo que obliga a los titulares a incluir garantías extendidas, formación y actualizaciones de software para defender sus márgenes. La participación del 34% de DJI en el mercado de drones empresariales crea un mercado adyacente de cargas útiles donde los núcleos térmicos ligeros con precios inferiores a USD 1.000 compiten ferozmente por los pedidos de volumen.

La fragmentación del control de exportaciones está ampliando el campo de proveedores a medida que India, Turquía y Corea del Sur escalan sus líneas de óptica nacionales que eluden las barreras de licencias del ITAR, reduciendo la participación de ingresos de los cinco primeros en aproximadamente tres puntos porcentuales entre 2023 y 2025. BAE Systems ancla la fidelización de clientes integrando su visera Q-Warrior en las radios tácticas Morpheus del Reino Unido, mientras que Thales lidera un consorcio del Fondo Europeo de Defensa para definir estándares comunes de sensores, un movimiento que podría reducir los costes por unidad una vez que el volumen aumente. Empresas emergentes como SatVu ahora ofrecen imágenes satelitales térmicas con resolución de 3,5 m a USD 200 por kilómetro cuadrado, abriendo un nivel de monitorización desde arriba que amplía el mapa competitivo más allá de los dispositivos terrestres. En general, la rivalidad está pasando del hardware puro hacia los análisis de datos y el control del ecosistema, manteniendo la competencia basada en precios intensa, pero permitiendo aún propuestas de valor diferenciadas en torno a la integración de software y el soporte del ciclo de vida.

Líderes de la Industria de Dispositivos de Visión Nocturna

Teledyne FLIR LLC

L3Harris Technologies Inc.

Elbit Systems Ltd.

BAE Systems plc

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos de Visión Nocturna

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- Elbit Systems Ltd.

- BAE Systems plc

- Thales Group

- Raytheon Technologies Corp.

- Bushnell Holdings Inc.

- Exosens SAS

- Panasonic Holdings Corp.

- Excelitas Technologies Corp.

- EOTECH LLC

- Opgal Optronic Industries Ltd.

- QinetiQ Group plc

- Photonis France SAS

- Theon Sensors SA

- Rheinmetall AG

- Hensoldt AG

- SATIR Europe (Ireland) Co. Ltd.

- American Technologies Network Corp.

- AGM Global Vision LLC

- Yukon Advanced Optics Worldwide

- Nivisys LLC

- Opticoelectron Group JSCo.

- Tactical Night Vision Company LLC

- Tak Technologies Pvt. Ltd.

- Safran Electronics and Defense SA

- Leonardo DRS Inc.

Desarrollo Reciente de la Industria en el Mercado de Dispositivos de Visión Nocturna

- Febrero de 2026: MASNA Ventures lanzó un fondo de USD 100 millones para empresas emergentes electroópticas en Arabia Saudita.

- Diciembre de 2025: Hensoldt y Theon Sensors ganaron un contrato para 178.000 gafas para Alemania y Bélgica.

- Diciembre de 2025: Elbit Systems firmó un marco de ocho años por USD 2.300 millones con los Emiratos Árabes Unidos.

- Octubre de 2025: India realizó un pedido de INR 659,47 crore (USD 79 millones) para 30.000 miras de armas a MKU y Medbit.

Alcance del Informe Global del Mercado de Dispositivos de Visión Nocturna

El Informe del Mercado de Dispositivos de Visión Nocturna está segmentado por tipo de dispositivo (cámaras, gafas, monoculares y binoculares, miras para rifle, otros tipos de dispositivos), tecnología (imágenes térmicas, intensificador de imagen, iluminación infrarroja, fusión multiespectral, otras tecnologías), aplicación (militar y defensa, vigilancia y seguridad, avistamiento y conservación de vida silvestre, navegación y marina, otras aplicaciones), usuario final (gobierno, comercial, consumidor), canal de ventas (contratos directos, distribuidores y concesionarios, comercio electrónico) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Cámaras |

| Gafas |

| Monoculares y Binoculares |

| Miras para Rifle |

| Otros Tipos de Dispositivos |

| Imágenes Térmicas |

| Intensificador de Imagen |

| Iluminación Infrarroja |

| Fusión Multiespectral |

| Otras Tecnologías |

| Militar y Defensa |

| Vigilancia y Seguridad |

| Avistamiento y Conservación de Vida Silvestre |

| Navegación y Marina |

| Otras Aplicaciones |

| Gobierno |

| Comercial |

| Consumidor |

| Contratos Directos |

| Distribuidores y Concesionarios |

| Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Dispositivo | Cámaras | ||

| Gafas | |||

| Monoculares y Binoculares | |||

| Miras para Rifle | |||

| Otros Tipos de Dispositivos | |||

| Por Tecnología | Imágenes Térmicas | ||

| Intensificador de Imagen | |||

| Iluminación Infrarroja | |||

| Fusión Multiespectral | |||

| Otras Tecnologías | |||

| Por Aplicación | Militar y Defensa | ||

| Vigilancia y Seguridad | |||

| Avistamiento y Conservación de Vida Silvestre | |||

| Navegación y Marina | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Gobierno | ||

| Comercial | |||

| Consumidor | |||

| Por Canal de Ventas | Contratos Directos | ||

| Distribuidores y Concesionarios | |||

| Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos de visión nocturna en 2031?

Se prevé que alcance USD 14.430 millones en 2031, expandiéndose a una CAGR del 7,46% desde 2026.

¿Qué tipo de dispositivo crece más rápido?

Se proyecta que las cámaras integradas en drones comerciales y sensores perimetrales crezcan a una CAGR del 8,41% hasta 2031.

¿Por qué se prefieren las gafas con sensor fusionado frente a los monoculares convencionales?

Los conjuntos de cabeza de fusión superponen imágenes térmicas y visibles, reduciendo el tiempo de adquisición de objetivos en aproximadamente un 40% y disminuyendo la carga cognitiva de los operadores.

¿Cómo afectan las regulaciones de control de exportaciones a las ventas internacionales?

Las licencias del ITAR y del Arreglo de Wassenaar pueden añadir hasta 12 semanas a la entrega y excluir a determinados países, lo que motiva la producción autóctona en India, Turquía y Corea del Sur.

¿Qué impulsa la adopción comercial fuera del sector de defensa?

La caída de los precios de los detectores y las iniciativas de vigilancia en ciudades inteligentes están impulsando la CAGR comercial al 7,96% entre 2026 y 2031.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 8,53% hasta 2031, liderada por India, Japón y Corea del Sur.

Última actualización de la página el: