Tamaño y participación del mercado de energías renovables de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

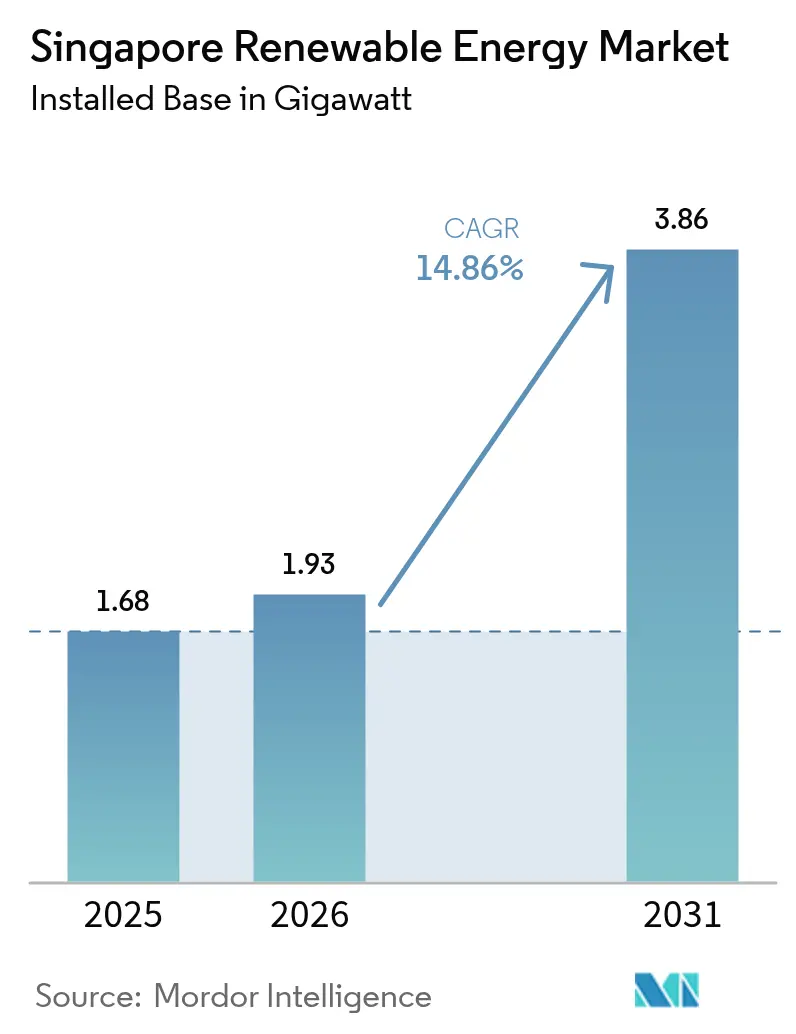

| Tamaño del mercado en el año base (2025) | 1.68 gigavatio |

| Volumen del Mercado (2026) | 1.93 gigavatio |

| Volumen del Mercado (2031) | 3.86 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

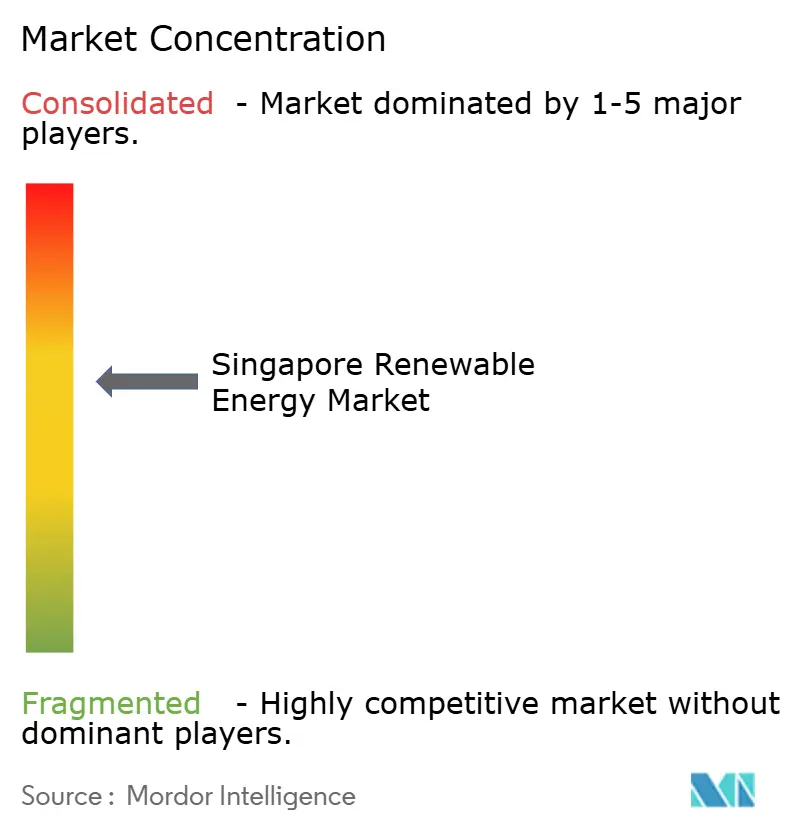

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Singapur por Mordor Intelligence

El tamaño del mercado de energías renovables de Singapur en 2026 se estima en 1,93 gigavatios, creciendo desde el valor de 2025 de 1,68 gigavatios, con proyecciones para 2031 que muestran 3,86 gigavatios, creciendo a una CAGR del 14,86% durante el período 2026-2031.

La creciente demanda corporativa de electricidad limpia, las estrictas normativas de emisiones netas cero y los planes de importación de energía a nivel regional están acelerando la inversión. La energía solar mantiene su papel dominante porque los despliegues en tejados, flotantes y en zonas próximas a la costa son las opciones más eficientes en términos de espacio en una ciudad-estado con solo 728 km² de territorio. La puesta en marcha del mayor sistema de baterías del Sudeste Asiático, con 285 MWh, junto con un modelo de previsión solar financiado con 6,2 millones de dólares de Singapur en subvenciones de I+D, muestra cómo los operadores de red están afrontando la intermitencia. Los objetivos de importación regional de 6 GW para 2035 añaden diversidad de suministro, al tiempo que consolidan la posición de Singapur como centro regional de energía limpia transfronteriza. El fortalecimiento de los mandatos de sostenibilidad en el creciente clúster de centros de datos incrementa aún más la certeza de consumo eléctrico a largo plazo para los promotores de proyectos.

Conclusiones clave del informe

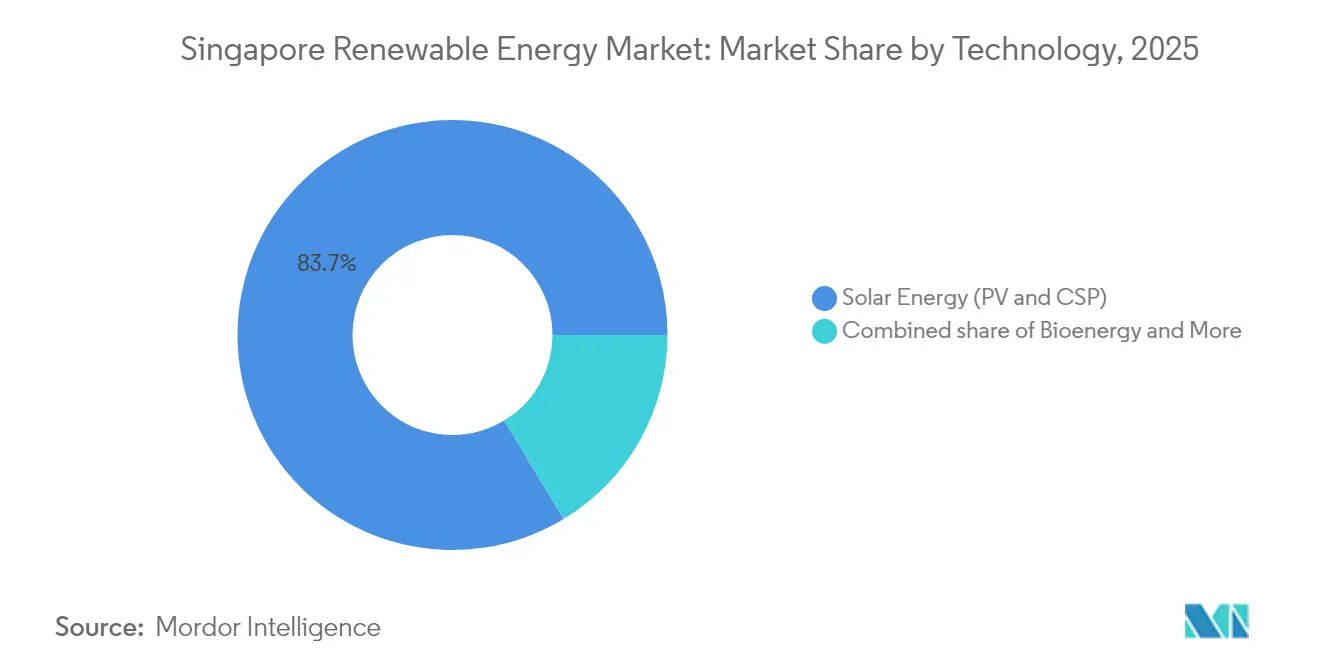

- Por tecnología, la energía solar captó el 83,65% de la participación del mercado de energías renovables de Singapur en 2025, registrando al mismo tiempo la CAGR de pronóstico más rápida, del 15,38%, hasta 2031.

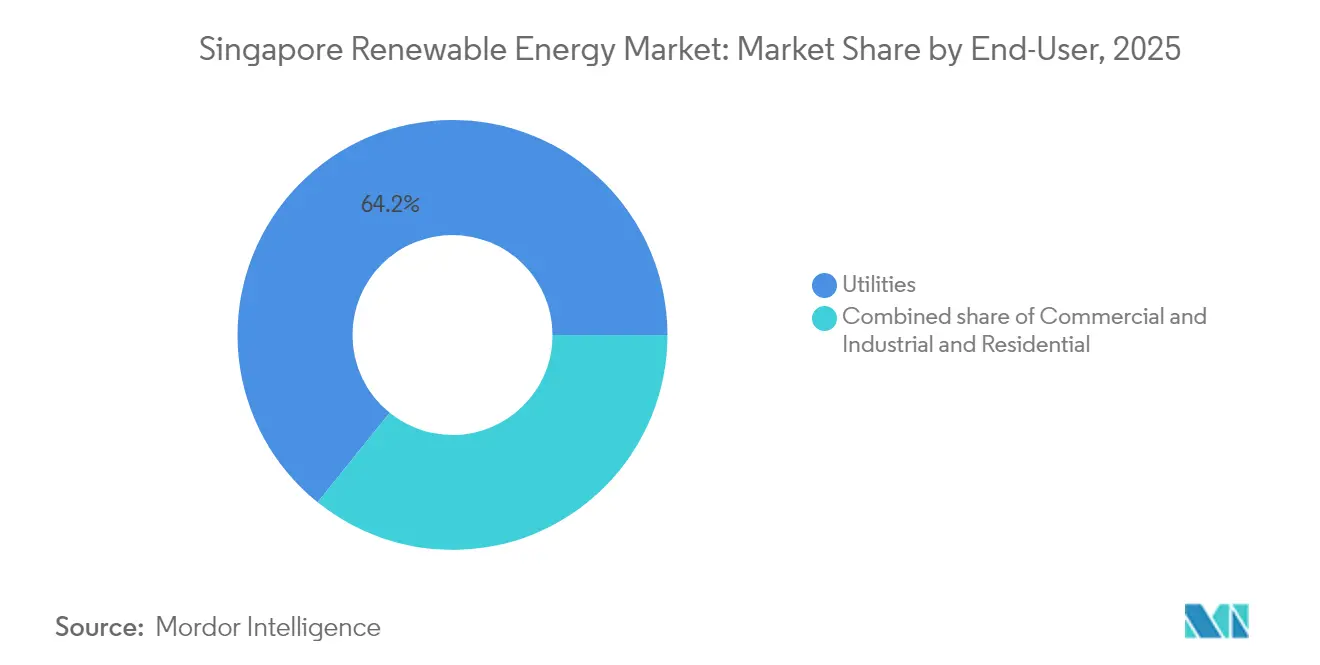

- Por usuario final, los servicios públicos concentraron el 64,20% del tamaño del mercado de energías renovables de Singapur en 2025; la demanda comercial e industrial se está expandiendo a una CAGR del 16,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Singapur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de emisiones netas cero para 2050 y del Plan Verde 2030 que intensifican el desarrollo de energías renovables | +4.20% | Nacional, con concentración en las zonas de embalses del centro y el oeste | Largo plazo (≥ 4 años) |

| Reducción del costo de capital de la energía solar fotovoltaica ante la alta irradiancia en tejados | +3.80% | Nacional, en particular en zonas industriales y conjuntos de vivienda pública | Mediano plazo (2-4 años) |

| Compromisos de sostenibilidad corporativa que impulsan los Acuerdos de Compra de Energía solar en sitio | +3.10% | Nacional, con adopción temprana en el distrito central de negocios y la zona industrial de Jurong | Corto plazo (≤ 2 años) |

| Rápida implementación de instalaciones fotovoltaicas flotantes en embalses continentales | +2.60% | Cuencas de los embalses de Tengeh, Bedok, Pandan y Lower Seletar | Mediano plazo (2-4 años) |

| Proyectos piloto de agrivoltaica que permiten el uso dual de terrenos escasos | +0.50% | Limitado a las zonas agrícolas de Kranji y Lim Chu Kang | Largo plazo (≥ 4 años) |

| Aumento de la demanda de certificados de energía renovable impulsado por el auge de los centros de datos a hiperescala | +2.90% | Nacional, concentrado en clústeres de centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de emisiones netas cero para 2050 y del Plan Verde 2030 que intensifican el desarrollo de energías renovables

El objetivo legalmente vinculante de emisiones netas cero para 2050 de Singapur y su meta actualizada de 45-50 millones de tCO₂e para 2035 generan una señal de demanda inequívoca. Una planta de generación eléctrica compatible con hidrógeno de 1.000 millones de dólares, con características de captura de carbono, alcanzó la decisión final de inversión justo después de la actualización de política de febrero de 2025.[1]Carbon Herald, "Singapore Bets USD 1B on Hydrogen-Ready Plant," carbonherald.com Las nuevas unidades de generación deben ser ahora compatibles con hidrógeno al menos en un 30%, lo que obliga a actualizaciones tecnológicas que favorecen los sistemas híbridos de energías renovables. La Autoridad del Mercado de la Energía ha incorporado criterios de licitación basados en emisiones en su mercado eléctrico, encareciendo el costo de la producción intensiva en carbono. Los claros mecanismos de rendición de cuentas de la Secretaría Nacional sobre Cambio Climático han transformado las energías renovables de una mejora de eficiencia opcional a una necesidad de cumplimiento normativo. Los activos con largos plazos de desarrollo, como la energía solar flotante o el almacenamiento a escala de servicios públicos, aseguran así permisos más rápidos y financiación verde más económica en el mercado de energías renovables de Singapur.

Reducción del costo de capital de la energía solar fotovoltaica ante la alta irradiancia en tejados

Los costos de capital de los módulos de Nivel 1 cayeron otro 7% entre 2024 y 2025, intersectando con la irradiancia anual constante de 1.700 kWh/m² de Singapur para mejorar la rentabilidad de los proyectos.[2]Autoridad del Mercado Energético, "Singapore Energy Statistics 2025", ema.gov.sg El gobierno se abstiene de aplicar tarifas de alimentación a la red; en cambio, los esquemas de crédito simplificados permiten a los propietarios vender el excedente de energía sin demoras burocráticas. Los actores del sector privado aportaron el 63,5% de la nueva capacidad en 2024, lo que demuestra que la competitividad en costos pura impulsa ahora la adopción. La previsión solar vinculada a análisis meteorológicos avanzados ha reducido los cargos de compensación, mejorando las tasas internas de retorno. Con los contratos de arrendamiento de tejados estructurados en torno a horizontes de amortización de 15 a 20 años, los propietarios comerciales tratan cada vez más los sistemas fotovoltaicos como una mejora de infraestructura básica y no como un complemento de sostenibilidad corporativa en el mercado de energías renovables de Singapur.

Compromisos de sostenibilidad corporativa que impulsan los Acuerdos de Compra de Energía solar en sitio

Los operadores de centros de datos a hiperescala, las multinacionales y los conglomerados locales han ido más allá de los certificados hacia los Acuerdos de Compra de Energía físicos. STT GDC obtuvo el 52% de su electricidad de 2024 de fuentes renovables y aseguró 2.500 millones de dólares de Singapur en facilidades de financiación verde. El acuerdo de 18 años de Sembcorp Industries para suministrar 75 MW de generación solar a Equinix ilustra el apetito por contratos con plazos coincidentes que cubren los costos de electricidad y el riesgo reputacional. Las flotas de generadores de respaldo están adoptando mezclas de diésel renovable, lo que reduce las emisiones de Alcance 1 sin alterar el tiempo de actividad crítico para la misión. Las empresas valoran los paneles visibles en los tejados porque también sirven como declaración de marca en el denso horizonte urbano de Singapur. El auge de los Acuerdos de Compra de Energía añade una demanda predecible que sustenta el servicio de la deuda para nueva capacidad, reforzando la trayectoria de crecimiento del mercado de energías renovables de Singapur.

Rápida implementación de instalaciones fotovoltaicas flotantes en embalses continentales

La instalación de 60 MWp en el embalse de Tengeh ocupa 45 hectáreas y alimenta cinco plantas de tratamiento de agua, mostrando la optimización del uso dual del territorio. El enfriamiento por evaporación mejora la eficiencia de los paneles en torno a un 11%, compensando las pérdidas por las altas temperaturas tropicales.[3]ABB, "Cooling Effect Boosts Floating PV Yield", new.abb.com La Junta de Servicios Públicos planea instalar más sistemas en los embalses de Kranji y Pandan para contribuir a alcanzar el objetivo solar de 2 GWp para 2030. El sistema de 5 MWp de EDP Renewables en el estrecho de Johor indica posibles extensiones en zonas próximas a la costa. El memorándum de entendimiento de Singapur con Indonesia para un complejo de energía solar flotante más almacenamiento en baterías de 2 GW en Batam permitirá canalizar el excedente de producción de vuelta a través de cables submarinos, demostrando la escalabilidad regional para el mercado de energías renovables de Singapur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Grave escasez de terreno para activos a escala de servicios públicos | -2.80% | Nacional, aguda en las zonas de uso del suelo del este y el norte | Largo plazo (≥ 4 años) |

| Intermitencia y desafíos de estabilidad de la red en una red densa | -1.90% | Nacional, con mayor presión concentrada en los nodos centrales de la red | Mediano plazo (2-4 años) |

| Competencia de importaciones de energía de baja huella de carbono bajo el esquema LTMS-P | -1.60% | Nacional, con terminales de importación en las zonas occidentales de Tuas y Jurong | Mediano plazo (2-4 años) |

| Disponibilidad limitada de biomasa tras la priorización del tratamiento de residuos para la generación de energía | -0.40% | Nacional, limitada por la capacidad de las plantas de incineración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Grave escasez de terreno para activos a escala de servicios públicos

Solo el 23% de la superficie de Singapur está zonificada para uso industrial o de infraestructuras, lo que limita los proyectos de instalación en tierra. Los promotores solicitan períodos de arrendamiento de terreno más largos para ajustarlos a la vida útil de los activos de 25 años, pero las agencias estatales suelen conceder parcelas por 15 años o menos. La clasificación de la CMNUCC como territorio con "desventaja en fuentes de energía alternativas" subraya los límites estructurales. Innovaciones como los paneles bifaciales verticales en fachadas de edificios y los sistemas de marquesinas en aparcamientos aprovechan superficies que de otro modo quedarían sin usar, aunque su contribución agregada sigue siendo modesta. Por ello, los giros de política hacia las importaciones regionales y la energía solar flotante mantienen el impulso de crecimiento en el mercado de energías renovables de Singapur.

Intermitencia y desafíos de estabilidad de la red en una red densa

Las rampas solares de ±100 MW en cuestión de minutos someten a tensión una red mallada de 230 kV que sirve a 5,9 millones de habitantes. La herramienta de previsión de la Autoridad del Mercado de la Energía, desarrollada conjuntamente con la Universidad Nacional de Singapur, reduce el error absoluto medio al 6%, lo que facilita la planificación del despacho. Un sistema de fosfato de litio y hierro de 285 MWh ofrece un almacenamiento de dos horas, pero los estudios del sistema sugieren que se necesitará al menos 1 GWh para 2030 a medida que las energías renovables variables aumenten su participación. Los proyectos piloto de red inteligente en el Distrito de Punggol emplean la reducción de carga en tiempo real en edificios conectados mediante el Internet de las Cosas para suavizar los picos de demanda. Escalar estas soluciones sigue requiriendo un uso intensivo de capital y puede moderar el crecimiento en el mercado de energías renovables de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: dominio de la energía solar frente a alternativas de nicho

La energía solar aportó el 83,65% de la capacidad de 2025 y está registrando una CAGR del 15,38% hasta 2031, consolidando su papel como eje principal del mercado de energías renovables de Singapur. Las instalaciones flotantes en los embalses de Tengeh, Bedok y Pandan por sí solas desbloquean más de 200 MW que de otro modo requerirían entre 150 y 200 hectáreas de terreno escaso. Los sistemas en tejados dominan en las zonas industriales, aprovechando una irradiancia de 1.580 kWh/m² y los módulos bifaciales para ofrecer precios por debajo de la red a fábricas y centros de datos. La energía eólica sigue siendo marginal dadas las velocidades medias de viento de 2-3 m/s y el aglomerado tráfico en las aguas costeras, mientras que la energía hidroeléctrica doméstica es inexistente debido a la topografía plana. Las plantas de conversión de residuos en energía añaden 150 MW de bioenergía, procesando 3 millones de toneladas de residuos municipales y reduciendo la dependencia de los vertederos. La geotermia y la energía oceánica se encuentran en fase de investigación, frenadas por los bajos gradientes térmicos y los mínimos rangos de mareas.

La participación del mercado de energías renovables de Singapur fuera de la energía solar está, por tanto, determinada por la necesidad más que por una diversificación opcional. Las importaciones de energía hidroeléctrica desde Laos suministran 100 MW en virtud de un Acuerdo de Compra de Energía de 25 años; futuros enlaces podrían llegar desde Camboya y Vietnam a través del Esquema de Importaciones de Energía de Baja Huella de Carbono. La fotovoltaica integrada en edificios está ganando terreno en desarrollos emblemáticos como Marina Bay Sands, donde los sistemas montados en fachada cumplen los requisitos del sello Green Mark. En conjunto, las tecnologías no solares mantendrán una participación inferior al 20% de la capacidad instalada hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por usuario final: los servicios públicos lideran, el segmento comercial e industrial se acelera

Los servicios públicos poseían el 64,20% de la capacidad instalada en 2025, respaldados por la flota de más de 250 MW de energía solar más conversión de residuos en energía de Sembcorp Industries y los proyectos en embalses de Keppel Renewable Energy. Estos actores establecidos firman Acuerdos de Compra de Energía a escala de servicios públicos con plazos de 20 a 25 años con SP Group o venden directamente en el Mercado Nacional de Electricidad, asegurando la mayor parte del mercado de energías renovables de Singapur durante al menos los próximos cinco años. Sin embargo, la CAGR del 16,65% esperada en el segmento comercial e industrial indica un cambio estructural. Los operadores de centros de datos deben adquirir certificados de energía renovable que cubran el 100% de su consumo para 2030, impulsando los Acuerdos de Compra de Energía en tejados en Jurong y Tuas. Los inquilinos del sector farmacéutico, de semiconductores y de logística consideran ahora la energía solar como una cobertura frente al aumento de los impuestos al carbono, que se incrementan desde 45 dólares de Singapur por tCO₂e en 2026-27 hasta 50-80 dólares de Singapur para 2030.

La adopción residencial es más lenta porque los incentivos divididos diluyen el período de amortización, aunque SolarNova agrega la demanda de 1.075 bloques de vivienda pública en su Fase 8. Las carteras lideradas por fondos de inversión inmobiliaria están cambiando esta ecuación al incorporar la energía solar en los contratos de arrendamiento, ofreciendo a los propietarios una nueva fuente de ingresos y a los inquilinos ahorros inmediatos. A medida que los plazos de concesión de licencias han caído a aproximadamente tres meses para los sistemas en tejado de menos de 1 MWp, los compradores más pequeños del segmento comercial e industrial pueden acceder ahora al mercado de energías renovables de Singapur con una fricción administrativa mínima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La compacta extensión territorial de 728 km² de Singapur obliga a adoptar una estrategia de doble vía: maximizar cada superficie doméstica mientras se importan electrones de energías renovables. Las instalaciones flotantes en embalses, las fachadas verticales y las marquesinas de aparcamientos se cartografían a través de una calculadora solar geoespacial nacional mantenida por la Autoridad del Mercado de la Energía. La herramienta prioriza las instalaciones cercanas a subestaciones para reducir los costos de cableado, mejorando la rentabilidad global de los proyectos dentro del mercado de energías renovables de Singapur.

La alta irradiancia solar en todo el cinturón ecuatorial, los perfiles diurnos estables y las mínimas variaciones estacionales simplifican la previsión de la generación. Combinado con los agresivos códigos de eficiencia energética para edificios, esta ventaja climática permite que la energía solar en horas pico compense la demanda de aire acondicionado al mediodía. Los densos clústeres de centros de datos en Tai Seng y Jurong cuentan con paquetes de Acuerdos de Compra de Energía a medida que combinan el suministro en tejados con energía importada para cumplir los estrictos requisitos de tiempo de actividad. Estos puntos nodales de demanda localizada condicionan los presupuestos de refuerzo de la red y orientan la ubicación del almacenamiento.

A nivel regional, la isla funciona como un nodo de energía limpia bajo el marco LTMS-P de la ASEAN. Indonesia entregará 2 GW de energía solar más almacenamiento en baterías a través de cables submarinos para 2030, Camboya 1 GW de energía solar respaldada por hidroeléctrica, y Vietnam 1,2 GW procedente de sistemas híbridos de energía eólica marina más energía solar. Las importaciones representarán aproximadamente el 30% de la carga proyectada para 2035, mitigando la escasez doméstica de terreno. Las mejoras de capacidad de los interconectores en los terminales de Senoko y Jurong están programadas para coincidir con los nuevos condensadores síncronos, preservando la estabilidad a medida que el mercado de energías renovables de Singapur integra el suministro regional variable.

Panorama regulatorio

La regulación de energía renovable de Singapur se sustenta en la Energy Market Authority (EMA), en el marco de la Electricity Act y la Energy Market Authority of Singapore Act. Las normas del mercado rigen la concesión de licencias de generación, la conexión a la red y la participación en el National Electricity Market of Singapore. Un hito clave en 2024 fue la Energy Transition Measures and Other Amendments Act 2024, que amplió la supervisión para abarcar la energía renovable y los combustibles bajos en carbono, y estableció el Future Energy Fund. También refuerza la orientación de política alineada con el objetivo de cero emisiones netas para 2050 y las metas intermedias de emisiones.

En materia de acceso al mercado y permisos, los umbrales de licenciamiento diferencian la generación embebida de menor escala de los activos a escala de servicio público. La licencia de mayorista (generación) se aplica desde 1 MWac hasta menos de 10 MWac, mientras que una licencia de generación completa se aplica desde 10 MWac en adelante. En el caso de la energía solar distribuida, la guía de la Urban Redevelopment Authority, vigente a partir del 1 de julio de 2026, exime a los sistemas Building Integrated Photovoltaics (BIPV) y Building Applied Photovoltaics (BAPV) de los requisitos de permiso de planificación, lo que favorece un despliegue de mayor densidad en un estado-ciudad con limitaciones de suelo. En cuanto a la diversificación del suministro, la EMA formalizó los requisitos de presentación para las propuestas de importación de electricidad como parte del Low-Carbon Electricity Imports Scheme, y continúa avanzando hacia el objetivo nacional de importación de 6 GW para 2035. Este enfoque determina la viabilidad financiera de los proyectos mediante una vía de aprobación condicional y concesión de licencias, junto con los requisitos de cumplimiento correspondientes.

Panorama competitivo

La competencia es moderada, con los cinco principales actores concentrando alrededor del 55% de la capacidad instalada. Sembcorp Industries registró 183 millones de dólares de Singapur en ganancias procedentes de energías renovables durante 2024 tras diversificarse en parques solares regionales y microrredes urbanas.[4]Asian Power, "Sembcorp FY24 Results," asian-power.com Keppel Infrastructure Trust amplió su base mediante una participación del 45% en activos solares europeos, al tiempo que avanzaba en una planta local compatible con hidrógeno, lo que señala un modelo integrado de generación a comercialización. EDP Renewables controla más del 30% de la energía solar instalada, aprovechando su experiencia en instalaciones flotantes para crear ventajas competitivas en el mercado de energías renovables de Singapur.

Las alianzas estratégicas condicionan la entrada al mercado. Keppel Renewable Energy se asoció con Huawei en proyectos de energía solar más almacenamiento en baterías dirigidos a redes de la ASEAN, combinando la optimización digital con la titularidad de activos. Vena Energy obtuvo aprobación condicional para exportar 400 MW desde las Islas Riau, apostando por la competencia transfronteriza. Sembcorp Industries y TotalEnergies Distributed Generation SEA están explorando la logística del hidrógeno verde, con el objetivo de incorporar moléculas al clúster petroquímico de la isla de Jurong.

La innovación sigue siendo un diferenciador clave. VFlowTech cerró 20,5 millones de dólares para ampliar la producción de baterías de flujo, prometiendo almacenamiento de 12 horas útil para capturar excedentes de importación fuera de horas pico. La desinversión de Shell de su parque de energía y productos químicos abre espacio para nuevas reconversiones hacia energías renovables. La adquisición por parte de SP Group de carteras de energía solar en Tailandia señala ambiciones de expansión internacional. A medida que más actores regionales ponen sus miras en Singapur, la tecnología, la financiación, la agilidad y la capacidad de ejecución probada decidirán las ganancias de cuota en el mercado de energías renovables de Singapur.

Líderes de la industria de energías renovables de Singapur

EDPR Sunseap

Sembcorp Industries

Keppel Renewable Energy

Vena Energy

ENGIE Southeast Asia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara de adición de capacidad sigue concentrándose en formatos solares eficientes en el uso del espacio y en activos habilitadores de la red. El Presupuesto 2026 elevó el objetivo de despliegue solar de Singapur a 3 GWp para 2030, lo que crea más margen para la energía solar en techos, la solar fotovoltaica flotante en embalses y la solar integrada en edificios. Esto se ve respaldado por la exención, a partir del 1 de julio de 2026, del permiso de planificación para instalaciones BIPV y BAPV. Por el lado del sistema, la gestión de la intermitencia ya es un tema de adquisición, reforzado por despliegues de baterías a escala de servicio público (incluido el sistema de 285 MWh destacado en el contexto de mercado) y los esfuerzos continuos por mejorar la precisión de la previsión solar. En conjunto, estas medidas amplían el margen operativo viable financieramente a medida que aumenta la penetración solar.

Las importaciones transfronterizas de electricidad baja en carbono constituyen la segunda vía de oportunidad principal, con procesos intergubernamentales y liderados por el regulador que alimentan una cartera más amplia de proyectos. La EMA ha emitido aprobaciones condicionales para 11 proyectos de importación que suman 8,35 GW, mientras que el objetivo nacional se mantiene en aproximadamente 6 GW de importaciones para 2035. Esto posiciona a los desarrolladores de interconectores, a los agregadores de importación y a las soluciones de firmeza (BESS y capacidad baja en carbono despachable) como beneficiarios directos. Los acuerdos bilaterales de julio de 2026 entre Singapur e Indonesia sobre cooperación en exportación de electricidad baja en carbono brindan un nuevo respaldo institucional a las cadenas de suministro vinculadas a Indonesia. El trabajo de comercialización, incluidos los precios y la preparación técnica, seguirá determinando qué proyectos condicionales avanzan hacia importaciones licenciadas y contratos de compra en Singapur.

Desarrollos recientes del sector

- Julio de 2026: Singapur elevó su objetivo nacional de despliegue solar a 3 GWp para 2030 y estableció medidas para acelerar el despliegue solar nacional. El cambio de política amplía la cartera de proyectos a corto plazo para energía solar en techos, flotante e integrada en edificios, al tiempo que aumenta la necesidad de soluciones de flexibilidad de red, como almacenamiento y mejores previsiones.

- Diciembre de 2025: Vena Energy firmó un acuerdo marco de suministro con CATL para adquirir hasta 4 GWh de sistemas de almacenamiento de energía en baterías EnerX para su iniciativa de exportación de energía renovable Indonesia-Singapur. Asegurar una vía de suministro de equipos para almacenamiento de múltiples gigavatios-hora respalda la estrategia de firmeza detrás de la entrega transfronteriza de energía y mejora la viabilidad financiera de las importaciones renovables intermitentes.

- Noviembre de 2024: SP Group adquirió activos solares fotovoltaicos en Tailandia con una capacidad total de 13 MWp. La adquisición amplió la presencia regional de SP Group en energías renovables y añadió activos operativos y experiencia que pueden aprovecharse junto con la agenda nacional de descarbonización e importación de electricidad baja en carbono de Singapur.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como la capacidad instalada de energía renovable de Singapur, medida en gigavatios, con base en los activos de generación renovable conectados a la red y operativos en el país durante el período de estudio.

Exclusiones del alcance: excluimos la generación basada en combustibles fósiles, la nuclear y los ingresos generales de comercialización de energía, y tampoco contamos la capacidad anunciada pero aún no puesta en marcha.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y de concentración)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo)

- Bioenergía

- Geotermia

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el contexto de política y de la cartera de proyectos antes de construir el modelo, dado que las energías renovables de Singapur están fuertemente determinadas por objetivos nacionales, limitaciones de suelo y normas de integración a la red. Nos basamos principalmente en publicaciones y estadísticas públicas, como los conjuntos de datos y actualizaciones de mercado de la Energy Market Authority (EMA), las publicaciones del Economic Development Board (EDB) sobre transición energética, y los portales de contratación y licitaciones del gobierno de Singapur, cuando corresponde.

Para fundamentar los supuestos tecnológicos, se revisaron fuentes como las estadísticas de IRENA, los indicadores de renovables y del sector eléctrico de la IEA, y artículos de revistas académicas revisados por pares sobre el rendimiento fotovoltaico y las tasas de degradación en climas tropicales. También examinamos informes anuales, presentaciones para inversores y comunicados de prensa de propietarios y desarrolladores de activos para validar los cronogramas de puesta en marcha y las adiciones de capacidad reportadas. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de bases de datos de patentes para comprender la dirección tecnológica, y mantuvimos esas señales como verificaciones más que como insumos directos para los totales. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se consultaron muchos otros documentos públicos para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con desarrolladores, participantes de EPC y O&M, distribuidores de equipos, asesores del mercado eléctrico y grandes compradores comerciales que adquieren sistemas propios. También hablamos con expertos que dan seguimiento al acceso a la red y a los permisos, para poder ajustar los supuestos sobre tasas de realización, utilización y retrasos en la puesta en marcha, y realizamos llamadas de seguimiento cuando las señales documentales no coincidían con lo observado en el terreno.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utilizó una construcción de arriba hacia abajo, en la que las adiciones de capacidad renovable nacional se reconstruyeron a partir de listas de proyectos comisionados, informes del regulador y rastreadores de capacidad conectada a la red, y luego se alinearon con desgloses tecnológicos acordes con las condiciones de Singapur. Una vez establecida esa visión, la corroboramos con aproximaciones selectivas de abajo hacia arriba, principalmente resúmenes muestreados de capacidad a nivel de proyecto, verificaciones de canal sobre la dirección de los envíos de módulos e inversores, y el tamaño típico de sistemas para techos comerciales, con el fin de comprobar que los totales se mantuvieran realistas.

Entre los insumos clave que dieron forma al modelo se incluyeron las adiciones anuales de capacidad instalada, los cronogramas de puesta en marcha frente a las fechas planificadas, la combinación tecnológica (especialmente la participación de la energía solar fotovoltaica), los factores de capacidad promedio en el clima local, y restricciones como la disponibilidad de suelo y el área de techo aprovechable. También dimos seguimiento a indicadores de política, como los objetivos de energía renovable, los requisitos de interconexión a la red y los cambios en incentivos, ya que estos influyen más en el momento de adopción que las meras tendencias de costo de los equipos.

Para la previsión, se utilizó análisis de escenarios de modo que la adopción pueda ajustarse bajo diferentes velocidades de despliegue, niveles de preparación de la red y tasas de conversión de la cartera de proyectos, los cuales se calibraron luego con el consenso de expertos obtenido en las conversaciones primarias. Cuando faltaban señales de abajo hacia arriba para sistemas de techo más pequeños, las brechas se manejaron mediante supuestos conservadores de penetración vinculados al parque de edificios y a los tamaños típicos de sistema, y luego se verificaron nuevamente frente a las adiciones anuales de capacidad totales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples revisiones en las que los totales se compararon con indicadores independientes, como anuncios conocidos de puesta en marcha, tendencias de estadísticas del regulador y patrones de crecimiento de capacidad específicos por tecnología. Si un cambio anual parecía demasiado pronunciado, se revisaban los supuestos y se volvía a contactar a los expertos correspondientes para confirmar la razón del cambio.

Antes de la aprobación final, se realizaron verificaciones de varianza entre los totales por tecnología, las adiciones año a año y la utilización implícita, de modo que el modelo se mantenga internamente coherente. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un cambio de política significativo, la adjudicación de un gran proyecto o un cambio en las normas de la red puedan razonablemente modificar la trayectoria de previsión. Justo antes de la entrega, realizamos una revisión final para asegurarnos de que se reflejen las publicaciones públicas más recientes.

Estimación de Mordor Intelligence del mercado de energía renovable de Singapur en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las energías renovables de Singapur a menudo no coinciden porque se utiliza la misma etiqueta de mercado para diferentes bases de medición, y luego se aplican distintas reglas de precios o de inclusión. En la práctica, algunas fuentes dimensionan la energía renovable como ingresos en USD, mientras que otras la tratan como capacidad instalada, lo que hace que las cifras parezcan muy distantes entre sí, aunque la actividad subyacente sea similar.

Los principales factores de discrepancia aquí son la elección de la unidad (capacidad en GW frente a valor en USD), qué se cuenta como renovable (solo activos de generación frente a también agregar almacenamiento y servicios), y el momento de referencia (capacidad comisionada frente a cartera planificada). Al dar seguimiento al estado de puesta en marcha y a las adiciones de capacidad, y al mantener la unidad en GW en todo momento, Mordor Intelligence evita mezclar las ventas de equipos o los ingresos por servicios en una cifra de capacidad, lo que constituye una razón común por la cual el total de mercado se sobreestima o subestima.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,68 mil millones de USD (2025) | |

| Editorial de la Industria A | 0,31 mil millones de USD (2024) | Esta estimación se expresa como valor de mercado en USD, lo que típicamente refleja los ingresos por ventas y servicios relacionados con energías renovables, y también puede incluir el almacenamiento de energía, por lo que no se alinea con una definición basada en capacidad instalada. |

| Editorial de la Industria B | 0,31 mil millones de USD (2024) | La cifra se reporta como un tamaño de mercado basado en ingresos y está anclada a un año base diferente, por lo que los supuestos de moneda, las categorías incluidas como el almacenamiento, y el uso de una escala basada en precios pueden generar una curva de crecimiento más baja y lenta que un modelo basado en el despliegue de capacidad. |

La diferencia proviene principalmente de mezclar el dimensionamiento de mercado basado en valor con el basado en capacidad, además de diferencias en qué categorías adyacentes se incluyen. Cuando el alcance se limita a la capacidad de generación renovable comisionada y se verifica frente a señales a nivel de proyecto, el total de mercado resultante es más fácil de reproducir y de actualizar a medida que entra en operación nueva capacidad.

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad para 2031?

Se prevé que la capacidad total alcance los 3,86 GW en 2031, creciendo desde 1,93 GW en 2026, lo que equivale a una CAGR del 14,86% durante el período 2026-2031.

¿Por qué la energía solar domina la combinación de energía limpia de Singapur?

La alta irradiancia en tejados, los proyectos de embalses flotantes y las ordenanzas favorables para tejados hacen que la energía solar sea la opción más económica y escalable.

¿Qué papel desempeñará la electricidad importada?

La Autoridad del Mercado de la Energía tiene como objetivo 6 GW de importaciones de baja huella de carbono para 2035 a fin de complementar los recursos domésticos limitados y mejorar la fiabilidad de la red.

¿Cómo participan los compradores corporativos?

Las multinacionales y los fondos de inversión inmobiliaria firman Acuerdos de Compra de Energía en sitio con plazos de 15 a 20 años, asegurando electricidad por debajo de las tarifas de la red y acumulando certificados de energía renovable.

¿Qué tecnologías ayudan a gestionar la intermitencia solar?

Las reservas de frecuencia rápida, la previsión solar mediante aprendizaje automático y el almacenamiento de baterías a escala de servicios públicos suavizan la producción y mantienen la estabilidad de la red.

Última actualización de la página el: