Tamaño y Participación del Mercado de Fertilizantes de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fertilizantes de Vietnam por Mordor Intelligence

El tamaño del mercado de fertilizantes de Vietnam fue valorado en USD 3,72 mil millones en 2025 y se estima que crecerá desde USD 3,85 mil millones en 2026 hasta alcanzar USD 4,57 mil millones para 2031, a una CAGR del 3,50% durante el período de pronóstico (2026-2031). Vietnam se beneficia de un superávit doméstico de urea, sólidos programas gubernamentales de modernización y crecientes exportaciones hacia Camboya, Corea del Sur y Filipinas. La presión competitiva proviene de la inflación logística y un nuevo IVA del 5% que modifica la dinámica de costos, aunque el mecanismo de crédito fiscal favorece en última instancia a los productores locales[1]Fuente: Ministerio de Finanzas, "Política Tributaria y Directrices de Implementación del IVA 2025," MOF.GOV.VN . Los sistemas de fertirriego de precisión y la demanda de fertilizantes especializados para cultivos de exportación de alto valor están impulsando la inversión tecnológica, mientras que las importaciones falsificadas y la dependencia del potasio y el DAP continúan presionando los márgenes. Mientras tanto, las agresivas ampliaciones de capacidad por parte de los líderes domésticos y las alianzas con distribuidores globales refuerzan el papel de Vietnam como centro regional de fertilizantes.

Conclusiones Clave del Informe

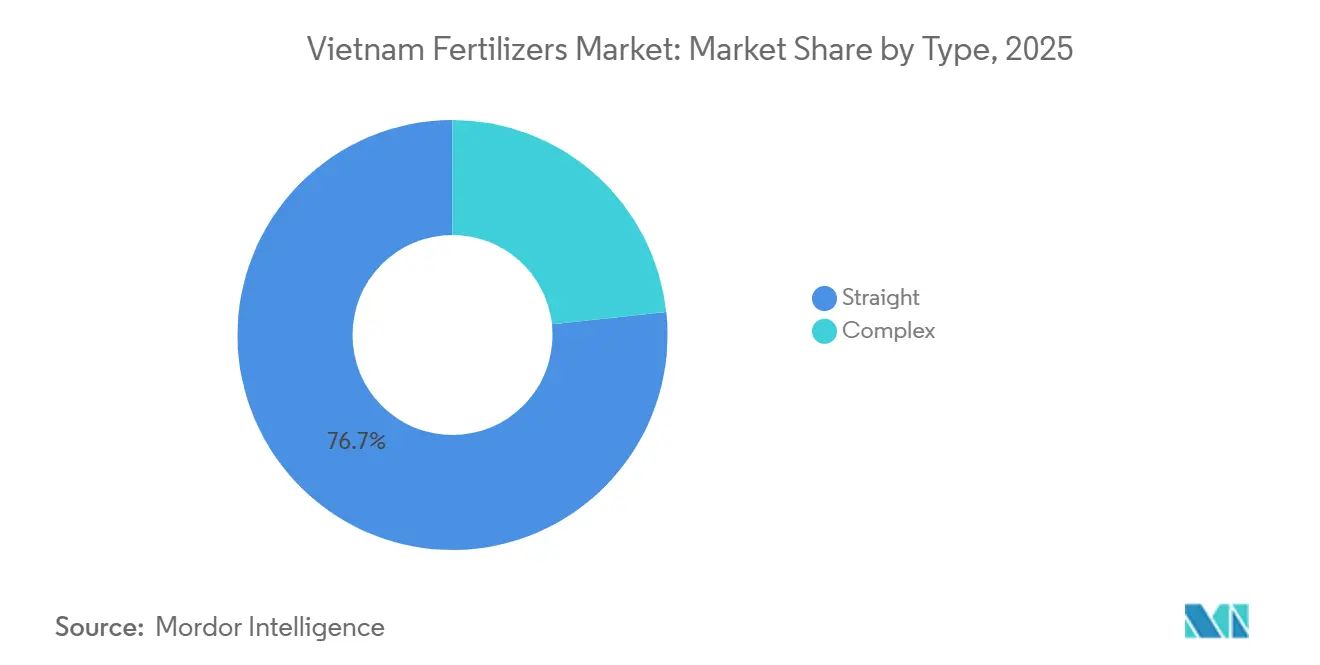

- Por tipo, los fertilizantes simples representaron el 76,7% de la participación del mercado de fertilizantes de Vietnam en 2025 y se proyecta que se expandirán a una CAGR del 3,4% hasta 2031.

- Por forma, los productos convencionales representaron el 68,2% del tamaño del mercado de fertilizantes de Vietnam en 2025, mientras que las formulaciones especializadas registraron el crecimiento más rápido con una CAGR del 3,6% durante 2026-2031.

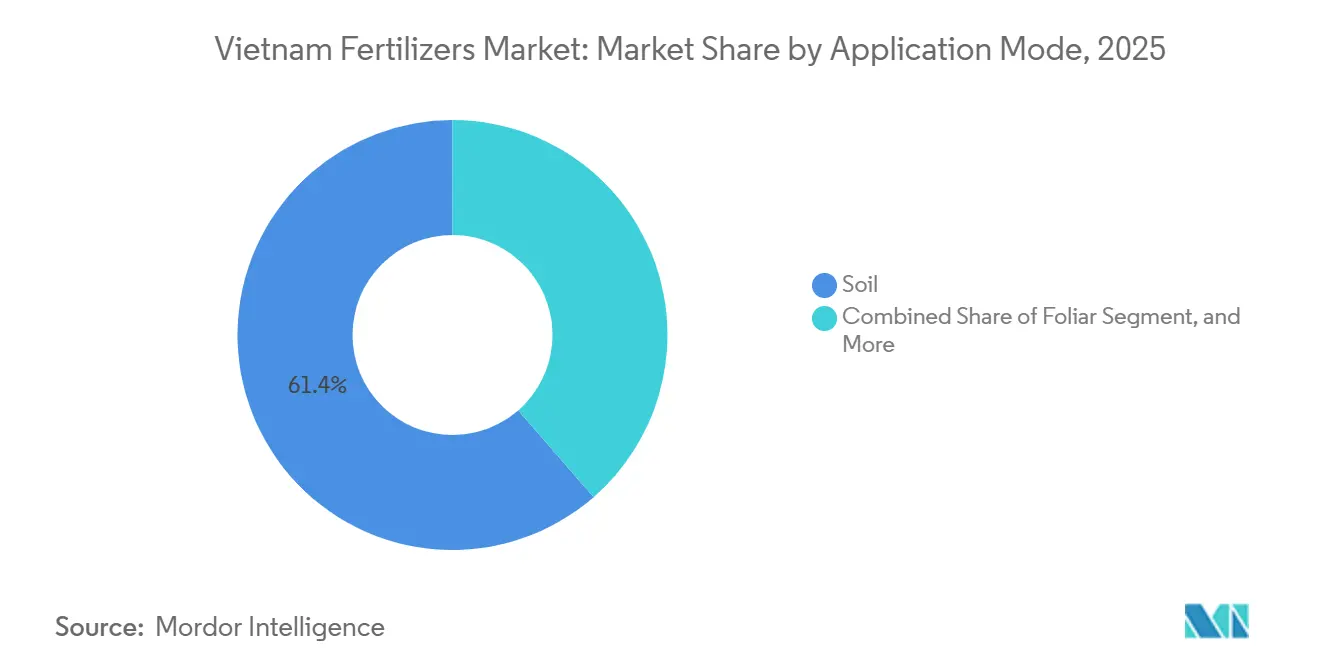

- Por aplicación, la aplicación al suelo representó el 61,4% de la participación de mercado en 2025, aunque el fertirriego está creciendo a una CAGR del 3,6% durante 2026-2031.

- Por tipo de cultivo, los cultivos de campo capturaron el 44,6% de los ingresos del mercado en 2025, mientras que las aplicaciones en césped y ornamentales se prevé que aumenten a una CAGR del 5,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superávit doméstico de urea que impulsa el aumento de exportaciones | +0.6% | Corredores de exportación nacionales hacia Camboya, Corea del Sur, Filipinas | Mediano plazo (2-4 años) |

| El crédito de IVA del 5% pendiente reduce el costo de producción local | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Cambio hacia grados de especialidad para cultivos de exportación de alto valor | +0.5% | Delta del Mekong, Delta del Río Rojo | Largo plazo (≥ 4 años) |

| Adopción de fertigación de precisión en los deltas del Mekong y del Río Rojo | +0.3% | Delta del Mekong 883.000 ha; Delta del Río Rojo 231.000 ha | Mediano plazo (2-4 años) |

| Objetivos gubernamentales de fertilizantes orgánicos (50% del área para 2050) | +0.4% | Nacional, adopción temprana en provincias del norte | Largo plazo (≥ 4 años) |

| Plataformas de comercio electrónico que llegan a pequeños agricultores | +0.2% | Zonas rurales a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Superávit Doméstico de Urea que Impulsa el Aumento de Exportaciones

Vietnam produce un superávit de urea de aproximadamente 1,2 millones de toneladas métricas anuales, lo que permitió exportaciones en 2024 de 1,73 millones de toneladas métricas valoradas en USD 709,91 millones, un salto en volumen del 11,7% respecto a 2023. Camboya absorbió el 34,3% de los envíos, seguida de Corea del Sur con el 12,7% y Filipinas con el 6,3%. Las ventajas de costo provienen de complejos integrados a base de gas en Phu My y Ca Mau que aseguran precios competitivos de materias primas. El impulso exportador distribuye el riesgo de flete y eleva la utilización de plantas, lo que sostiene las ganancias domésticas incluso cuando la demanda local se modera.

El Crédito de IVA del 5% Pendiente Reduce el Costo de Producción Local

La implementación de créditos de IVA del 5% en el mercado de fertilizantes de Vietnam reduce los costos de producción para los fabricantes domésticos, mejorando su competitividad frente a las importaciones. La transición de la exención del IVA a un régimen de IVA del 5%, efectiva a partir del 1 de julio de 2025, permite a los productores recuperar el IVA soportado sobre gas natural y equipos. Este ajuste fiscal disminuye los costos netos de producción en comparación con los fertilizantes importados sujetos a imposición plena. Si bien la medida aumenta los requisitos de capital de trabajo, fortalece los márgenes de beneficio para las empresas domésticas, particularmente durante las temporadas pico cuando los precios de importación del fosfato diamónico (DAP) y el potasio aumentan.

Adopción de Fertigación de Precisión en los Deltas del Mekong y del Río Rojo

Los objetivos gubernamentales de 1 millón de hectáreas de arroz de bajas emisiones para 2030 aceleran la fertigación. Enfarm Agritech instaló 500 sensores de nutrientes en suelos con tecnología IoT que redujeron el uso de fertilizantes en un 30% y aumentaron los rendimientos de café en un 30%, generando ingresos de VND 1,5 mil millones (USD 62.500) a partir de 2025 [2]Fuente: Enfarm Agritech, "Despliegue de Tecnología Agrícola IoT 2024–2025," ENFARM.VN. La plataforma de agricultura digital de VNPT (Grupo de Correos y Telecomunicaciones de Vietnam) escala recomendaciones a nivel nacional, vinculando datos de sensores con alertas de dosificación personalizadas. La reducción del desperdicio mejora las ganancias y mitiga el escurrimiento, alineándose con las regulaciones ambientales emergentes.

Objetivos Gubernamentales de Fertilizantes Orgánicos

El gobierno vietnamita implementó la Estrategia Nacional para el Desarrollo Agrícola Sostenible hasta 2030, con una visión hasta 2050. La política tiene como objetivo convertir el 50% de las tierras agrícolas a prácticas orgánicas para 2050, lo que se proyecta que aumentará la demanda de biofertilizantes microbianos, compostados y biológicos. La adopción temprana es visible en las provincias del norte, donde las exportaciones de vegetales deben cumplir normas estrictas de residuos. Los fabricantes locales diversifican hacia líneas de base biológica, aprovechando la yuca doméstica y las materias primas de melaza. Las cuotas a largo plazo brindan visibilidad a los inversores que planifican adiciones de capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos logísticos para líquidos y CRF hacia provincias remotas | -0.4% | Provincias remotas, regiones montañosas e insulares | Mediano plazo (2-4 años) |

| Importaciones falsificadas y de calidad inferior que erosionan la confianza de los agricultores | -0.3% | Provincias fronterizas, redes rurales | Corto plazo (≤ 2 años) |

| Dependencia de importaciones de potasio y DAP expuesta a choques de precios | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Exceso de inventario estacional que deprime los márgenes de los productores | -0.2% | Nacional, especialmente plantas domésticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Logísticos para Líquidos y CRF hacia Provincias Remotas

Los elevados costos logísticos asociados al transporte de fertilizantes líquidos y Fertilizantes de Liberación Controlada (CRF) hacia las provincias remotas de Vietnam limitan el crecimiento del mercado. Estos costos incrementan los precios finales, reducen las tasas de adopción y restringen la penetración del mercado. Los gastos logísticos de Vietnam constituyen una porción significativa de los ingresos del negocio agrícola debido a las limitaciones de infraestructura, las ineficiencias en la cadena de suministro y la dependencia del transporte marítimo internacional. El transporte representa el 60% de los costos logísticos de fertilizantes en Vietnam, en comparación con el promedio global del 30%. Los costos de flete marítimo aumentaron de USD 3.000 por contenedor antes de la pandemia a USD 14.000 en 2024 [3]Fuente: Asociación Empresarial de Logística de Vietnam, "Análisis de Costos de la Cadena de Suministro 2024," VLBA.ORG.VN. Además, la accesibilidad vial a la región montañosa del Noroeste sigue siendo limitada. Los requisitos de transporte con temperatura controlada para fertilizantes líquidos y de liberación controlada aumentan aún más los costos de entrega, limitando la adopción de fertilizantes de especialidad más allá de las regiones del delta.

Dependencia de Importaciones de Potasio y DAP – Expuesta a Choques de Precios

Vietnam importa todos sus requerimientos de potasio y depende significativamente del Fosfato Diamónico (DAP) importado. Esta dependencia de fuentes extranjeras de potasio y DAP expone al sector agrícola de Vietnam a la volatilidad del mercado global, interrupciones en la cadena de suministro y fluctuaciones de costos. El mercado vietnamita está particularmente influenciado por las políticas y la dinámica de la cadena de suministro de los principales productores de fertilizantes, especialmente China y Rusia. En 2024, las interrupciones en el suministro llevaron a un incremento del 48% en los costos de desembarque, afectando los presupuestos operativos de los agricultores. Si bien Vietnam continúa investigando el procesamiento doméstico de roca fosfórica, la producción comercial sigue siendo una perspectiva futura, dejando al mercado de fertilizantes del país susceptible a los movimientos de precios internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Simples Dominan la Agricultura Tradicional

Los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de Vietnam con un 76,7% en 2025 y también se proyecta que sean el segmento de mayor crecimiento, avanzando a una CAGR del 3,4% hasta 2031, impulsados por las prácticas de pequeños agricultores sensibles al costo en la producción de arroz, maíz y caña de azúcar. Dentro de este grupo, la urea se beneficia de una sólida economía de producción doméstica, mientras que el DAP y el MAP siguen siendo dependientes de las importaciones, lo que añade volatilidad de precios. Los fertilizantes complejos representan una porción menor, aunque se expanden más rápidamente a medida que los operadores de plantaciones buscan mezclas NPK equilibradas con azufre y micronutrientes.

La accesibilidad de la urea sustenta la aplicación tradicional por difusión, pero las pérdidas de nitrógeno por volatilización impulsan el interés en inhibidores y tecnologías de recubrimiento. Las mezclas complejas están ganando terreno entre los cultivadores de café y frutas que apuntan a rendimientos de calidad para exportación. Las formulaciones de micronutrientes, aunque incipientes, abordan las deficiencias de zinc y boro comunes en suelos lateríticos, elevando las primas de calidad de la fruta. Se prevé que la continua educación gubernamental sobre la gestión de nutrientes desplace los volúmenes hacia fórmulas equilibradas para finales de la década.

Por Forma: Los Productos Convencionales Mantienen el Liderazgo del Mercado

Los productos convencionales son el segmento más grande, representando el 68,2% del tamaño del mercado de fertilizantes de Vietnam en 2025, lo que refleja redes de distribución consolidadas y familiaridad con las herramientas de aplicación por difusión. Las formas especializadas registraron una CAGR del 3,6% hasta 2031, impulsadas por el crecimiento del fertirriego y los invernaderos. Los cristales hidrosolubles y las suspensiones líquidas generan una absorción rápida en huertos de frutas tropicales con riego por goteo, mejorando la eficiencia de los nutrientes en comparación con la aplicación granular superficial.

Los fertilizantes de liberación controlada tienen precios premium y enfrentan elevados costos de flete hacia provincias remotas, pero las grandes fincas cafetaleras están dispuestas a pagar más para reducir los costos laborales. Los inoculantes microbianos y los líquidos enriquecidos con ácidos húmicos abordan las preocupaciones sobre la salud del suelo y cumplen con los criterios de certificación orgánica. A medida que las plataformas digitales se expanden, los proveedores especializados pueden atender eficientemente la demanda de nicho, fomentando la diversificación de portafolios entre los principales productores.

Por Modo de Aplicación: La Aplicación al Suelo Domina a Pesar del Crecimiento de la Fertigación

Los métodos de aplicación al suelo representaron el 61,4% del uso en 2025, en consonancia con el cultivo de arroz en grandes extensiones y el uso generalizado de equipos de difusión. El fertirriego, que representa una pequeña proporción del tonelaje total, es el canal de mayor crecimiento, con una CAGR del 3,6% hasta 2031. Los subsidios gubernamentales para el arroz de bajas emisiones fomentan la reconversión a sistemas de goteo y aspersión, mientras que los huertos de frutas de alto valor adoptan inyectores venturi para una dosificación precisa.

El costo de instalar infraestructura hídrica en las fincas sigue siendo la principal barrera, especialmente para las explotaciones fragmentadas de menos de 2 hectáreas. Los ahorros demostrados en el uso de nutrientes y la mejora de la uniformidad convencen a las cooperativas progresistas y a los agricultores bajo contrato que abastecen cadenas de exportación. La fertilización foliar sigue siendo una práctica de nicho, reservada para correcciones de micronutrientes y mitigación del estrés durante las etapas de floración en café y pimienta.

Por Tipo de Cultivo: Los Cultivos de Campo Lideran Mientras los Ornamentales Muestran una Expansión Rápida

Los cultivos de campo son el segmento más grande y consumieron el 44,6% de la participación de mercado en 2025, con 7,7 millones de ha de arroz como demanda ancla. La producción de maíz y caña de azúcar también contribuye a los requerimientos constantes de nitrógeno y potasio. La posición de Vietnam como uno de los principales exportadores mundiales de arroz impulsa un consumo sustancial de fertilizantes convencionales para mantener una alta productividad agrícola. Los deltas del Mekong y del Río Rojo, que sirven como las principales regiones agrícolas del país, generan la mayor parte de la demanda de fertilizantes. El gobierno otorga subsidios y establece metas de rendimiento para los cultivos de campo con el fin de promover el uso de fertilizantes, con el objetivo de garantizar la seguridad alimentaria y mantener su condición de exportador significativo de alimentos.

Los segmentos de césped y ornamentales son los de mayor crecimiento, con una CAGR del 5,1% hasta 2031, impulsados por el paisajismo urbano y el desarrollo de complejos turísticos a lo largo de la costa de Vietnam. Las ampliaciones de campos de golf en Da Nang y Phu Quoc adoptan mezclas de liberación lenta para césped y micronutrientes quelados para satisfacer los estándares estéticos. La horticultura obtiene precios premium en el exterior, lo que incentiva regímenes de nutrición precisos para cumplir con los umbrales de residuos. Las plantaciones de café en las Tierras Altas Centrales integran micronutrientes y enmiendas orgánicas para elevar la puntuación en taza, asegurando contratos más favorables de compradores especializados. El cultivo de productos de alto valor requiere métodos de fertilización avanzados, incluidos fertilizantes líquidos, hidrosolubles y de liberación controlada, que mejoran la eficiencia y reducen el impacto ambiental.

Análisis Geográfico

El Delta del Mekong representó una participación significativa del uso nacional de nutrientes en 2025, aprovechando 2,5 millones de ha de fértiles llanuras aluviales y logística fluvial durante todo el año. Las barcazas transportan urea a granel desde Ca Mau río abajo hasta los minoristas en las puertas de las fincas a un precio competitivo. Las parcelas de fertirriego de precisión se están pilotando en 120.000 ha de arrozales de exportación, en línea con los objetivos de emisiones del gobierno.

El Delta del Río Rojo cubre una superficie menor, pero registra la tasa más rápida de adopción tecnológica, con 231.000 ha bajo riego de ahorro de agua. La proximidad urbana a Hanói crea un nicho para fertilizantes orgánicos y especializados premium que se adaptan a los clústeres de horticultura y floricultura de alto margen. Los centros logísticos en el puerto de Hai Phong facilitan el flujo de potasio y materias primas especializadas.

Las provincias costeras centrales y de las tierras altas mantienen una demanda estable de yuca, café y caucho. El terreno montañoso eleva los costos de transporte interno, lo que limita la adopción de productos especializados a pesar de la orientación exportadora del café. Los distritos fronterizos con Camboya y Laos desempeñan un doble papel como zonas de consumo y corredores de exportación, con productores vietnamitas capturando más del 30% de la demanda de fertilizantes de Camboya en 2024. Los incentivos gubernamentales para los sistemas integrados de cultivo y ganadería en las Tierras Altas Centrales fomentan la adopción de compost y biofertilizantes, complementando los insumos químicos para mejorar la materia orgánica del suelo.

Panorama Competitivo

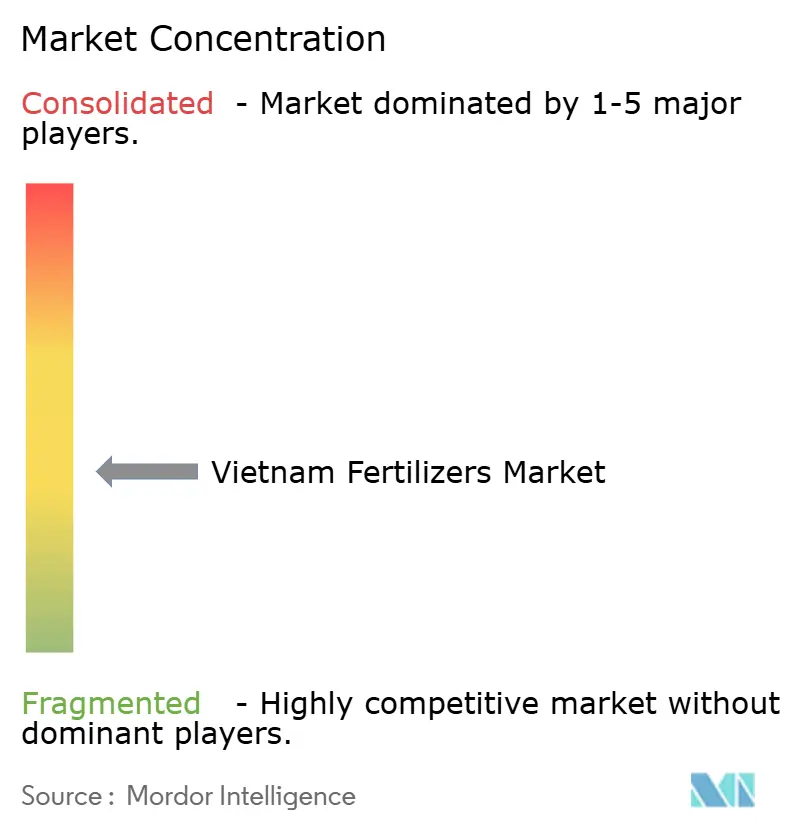

El mercado de fertilizantes vietnamita está moderadamente fragmentado. Las cinco principales empresas controlaron una participación combinada significativa en 2025, lideradas por PetroVietnam Fertilizer and Chemical Corporation JSC y Binh Dien Fertilizer JSC. Las empresas afiliadas al Estado aprovechan los vínculos integrados con las materias primas y el acceso al capital, mientras que los actores privados se posicionan en nichos de mercados especializados y regionales.

Las alianzas estratégicas reconfiguran el posicionamiento. Samsung C&T Corporation se asoció con PVCFC en septiembre de 2024 para expandir la distribución global y adquirir materias primas de manera eficiente. El acuerdo de PVFCCo de abril de 2025 con TGS tiene como objetivo desarrollar la cadena de valor verde, mientras que un pacto paralelo con PTSC optimiza la logística costera. TTC AgriS puso en marcha dos plantas microbianas en enero de 2025 para aprovechar el segmento premium orgánico.

La tecnología es un diferenciador creciente. La plataforma digital nacional de VNPT conecta datos de sensores con asesorías de nutrientes e incorpora recomendaciones de fertilizantes de marca en su panel de control. Los portales de comercio electrónico reducen los niveles del canal y entregan paquetes sellados a agricultores remotos, limitando las falsificaciones y aumentando el reconocimiento de marca. El cumplimiento de la Circular 01/2024 del MARD (Ministerio de Agricultura y Desarrollo Rural) sobre controles de calidad favorece a los productores domésticos certificados, acelerando la consolidación mediante la adquisición de mezcladoras más pequeñas que carecen de recursos de prueba.

Líderes de la Industria de Fertilizantes de Vietnam

-

Agricultural Products and Materials Joint Stock Company

-

Baconco Company Limited

-

Binh Dien Fertilizer Joint Stock Company

-

PetroVietnam Fertilizer and Chemical Corporation

-

Southern Fertilizer Joint Stock Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Petro Vietnam Fertilizer and Chemicals Corporation (PVFCCo) lanzó el fertilizante NPK PHU MY 15-15-15+5S+TE SOP en Vietnam. Este producto nutricional tiene como objetivo apoyar las prácticas agrícolas sostenibles en el país.

- Junio de 2025: El fabricante de fertilizantes búlgaro Agropolychim ha iniciado la construcción de una planta de nitrato de calcio en sus instalaciones de Devnya, cerca del puerto de Varna, con una inversión de EUR 40 millones (USD 43,2 millones) y una capacidad de producción anual de 50.000 toneladas métricas. La instalación fabricará diversos fertilizantes líquidos enriquecidos con calcio, azufre, magnesio, potasio y micronutrientes.

- Abril de 2025: Behn Meyer AgriCare Vietnam inició su expansión de fábrica en la Fase 2 en Ba Ria-Vung Tau, Vietnam, con una ceremonia de inicio de obras que también marcó la introducción de nuevos productos de fertilizantes orgánicos: Growel M+ para el cultivo de arroz, Minotec Super y Minotec Pro para el cultivo de frutas y verduras, y Gowin para plantaciones de café. La expansión tiene como objetivo satisfacer la creciente demanda del mercado en Vietnam.

Alcance del Informe del Mercado de Fertilizantes de Vietnam

Compuesto y Simple se incluyen como segmentos por Tipo. Convencional y Especialidad se incluyen como segmentos por Forma. Fertigación, Foliar y Suelo se incluyen como segmentos por Modo de Aplicación. Cultivos de Campo, Cultivos Hortícolas, Césped y Ornamentales se incluyen como segmentos por Tipo de Cultivo.| Compuesto | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| TSP | ||

| Otros | ||

| Potásicos | MoP | |

| SoP | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante Líquido | |

| SRF | |

| Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo | Compuesto | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| TSP | |||

| Otros | |||

| Potásicos | MoP | ||

| SoP | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Hidrosoluble | |||

| Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K; Macronutrientes Secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, entre otros. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímeros, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, entre otros, para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes líquidos e hidrosolubles aplicados mediante la aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas que incluyen líquido, polvo, entre otros; utilizados en el modo de aplicación foliar y por fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de irrigación como riego por goteo, micro irrigación, riego por aspersión, entre otros. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un porcentaje menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo en un porcentaje superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la difusión, la colocación en surcos, la incorporación al suelo mediante arado, entre otros. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, entre otros. |

| Fertilizantes Líquidos | Disponibles en forma líquida, principalmente utilizados para la aplicación de fertilizantes a los cultivos mediante la vía foliar y la fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se someten a prueba con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y Finalización: En este paso fundamental, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción