Tamaño y Participación del Mercado de Postres Veganos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

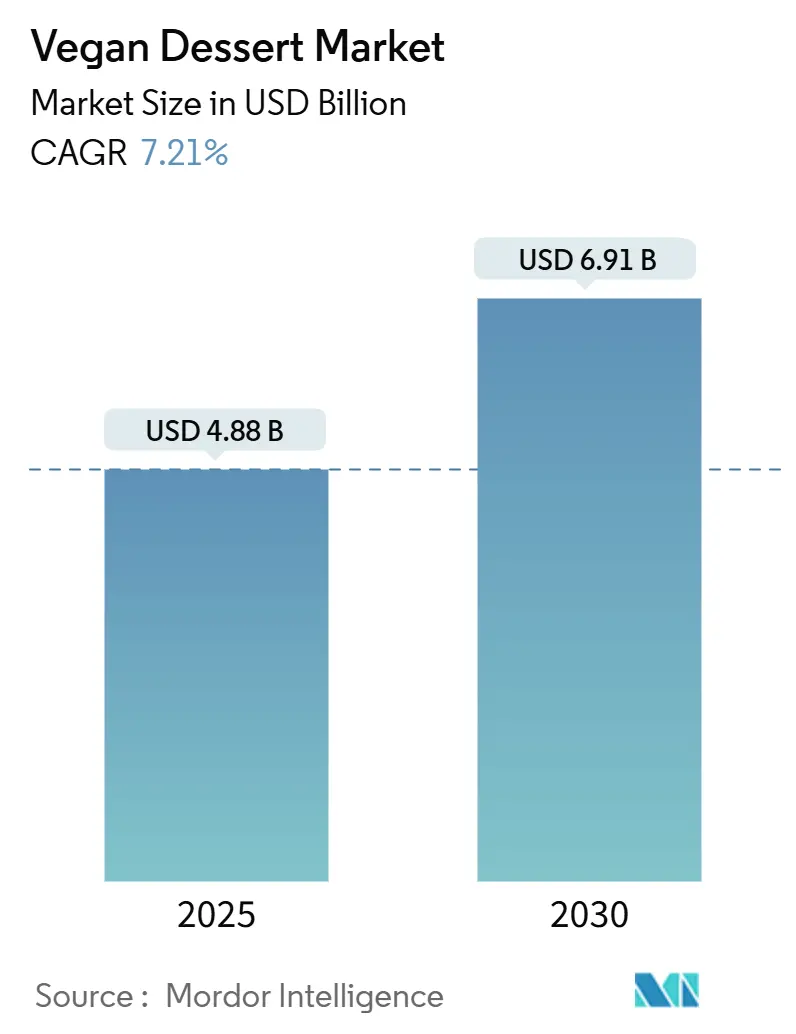

| Tamaño del Mercado (2025) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Postres Veganos por Mordor Intelligence

El mercado global de postres veganos alcanzó los USD 4,88 mil millones en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,21% hasta 2030, alcanzando los USD 6,91 mil millones. Este crecimiento refleja la creciente adopción por parte de los consumidores de dietas basadas en plantas, impulsada por factores de salud, éticos y medioambientales. El mercado abarca diversos productos que sirven como alternativas a los postres tradicionales a base de lácteos y huevos. La expansión del mercado está respaldada por la creciente prevalencia de la intolerancia a la lactosa y las alergias a los lácteos, junto con la creciente demanda de ingredientes naturales y de etiqueta limpia. Las mejoras en los ingredientes de origen vegetal han mejorado el sabor y la textura de los postres veganos, aumentando su atractivo para los consumidores convencionales. La conciencia medioambiental y las preocupaciones por el bienestar animal continúan influyendo en el cambio de los consumidores hacia las opciones veganas. Los avances tecnológicos en el procesamiento de alimentos y una gama más amplia de ingredientes permiten a los fabricantes desarrollar líneas de productos diversas que satisfacen las demandas de sabor, nutrición y opciones libres de alérgenos. El potencial de crecimiento del mercado se ve reforzado por la expansión en los mercados emergentes y el creciente número de personas veganas a nivel mundial.

Conclusiones Clave del Informe

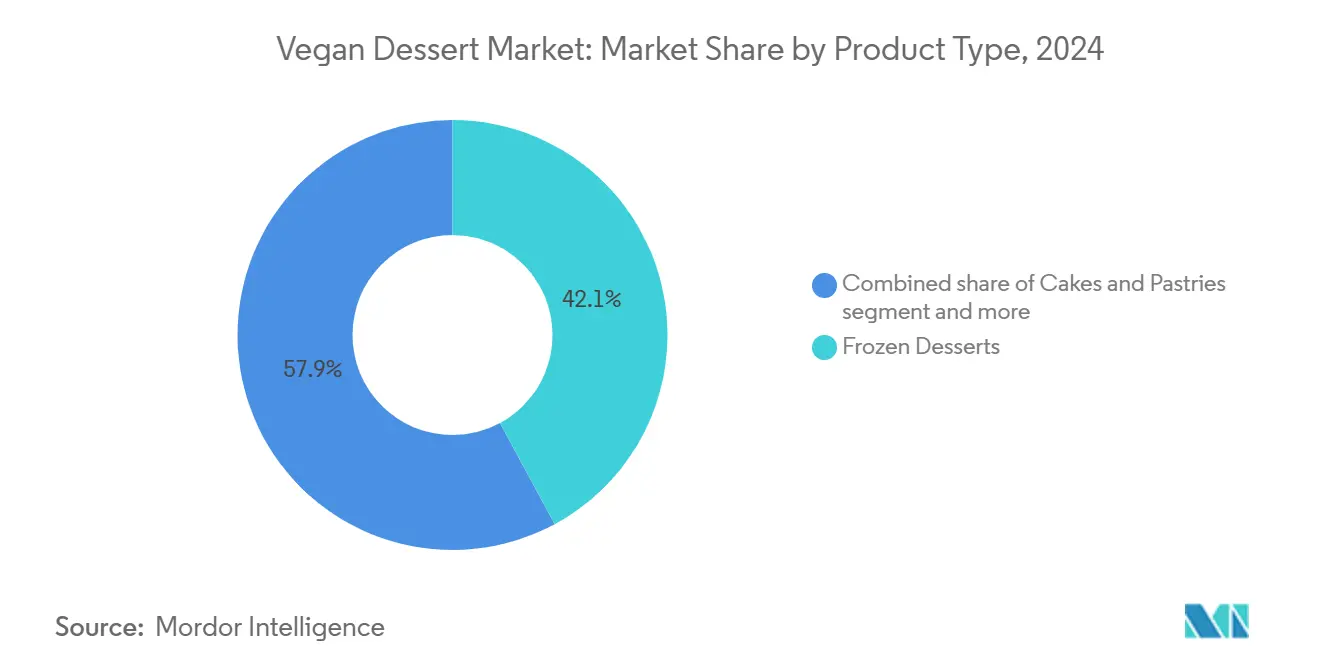

- Por tipo de producto, los postres congelados lideraron con el 42,12% de la participación del mercado de postres veganos en 2024, y se proyecta que los pasteles y la bollería registren la CAGR más rápida del 7,67% hasta 2030.

- Por base de ingredientes, la almendra capturó el 34,23% del tamaño del mercado de postres veganos en 2024, mientras que se espera que las formulaciones a base de avena registren una CAGR del 8,56% hasta 2030.

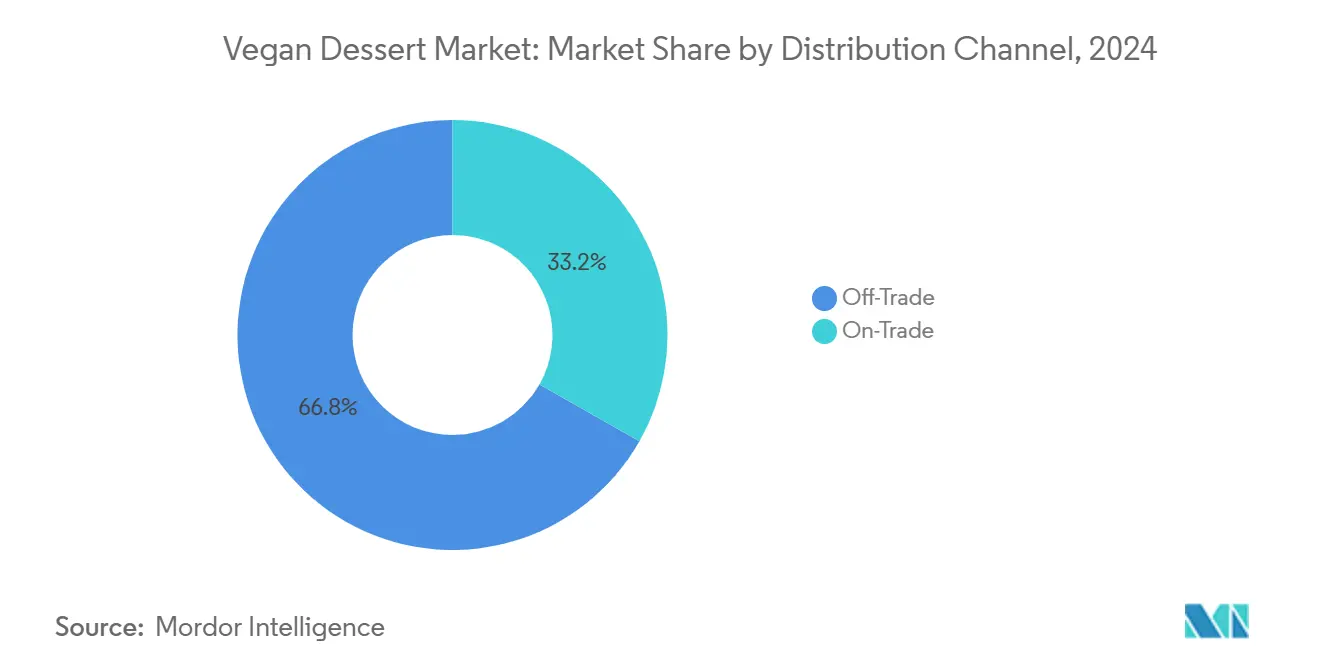

- Por canal de distribución, el segmento minorista representó el 66,78% del valor en 2024; se prevé que el canal horeca se expanda a una CAGR del 7,43% hasta 2030.

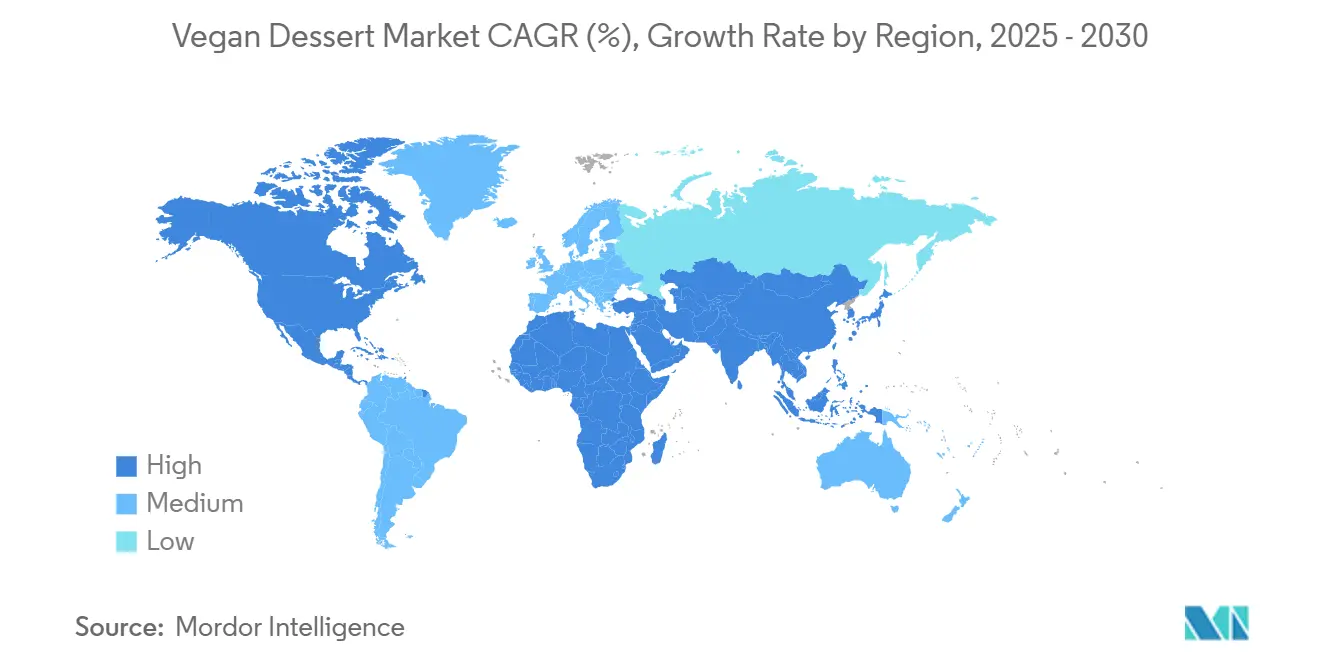

- Por geografía, América del Norte representó el 36,65% de los ingresos en 2024, mientras que se prevé que Asia-Pacífico se acelere a una CAGR del 8,49% hasta 2030.

Tendencias e Información del Mercado Global de Postres Veganos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intolerancia a la lactosa y las alergias a los lácteos | +1.8% | Global, con mayor impacto en Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Sostenibilidad y preocupaciones medioambientales | +1.5% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de etiqueta limpia e ingredientes naturales | +1.2% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Innovación en ingredientes de origen vegetal | +2.1% | Global, con concentración de Investigación y Desarrollo en América del Norte | Mediano plazo (2-4 años) |

| Cambio cultural hacia dietas flexitarianas | +0.8% | América del Norte y Europa, emergiendo en Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Creciente popularidad de los postres funcionales | +0.7% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Intolerancia a la Lactosa y las Alergias a los Lácteos

La creciente prevalencia de la intolerancia a la lactosa y las alergias a los lácteos es un factor impulsor significativo para el mercado global de postres veganos. La intolerancia a la lactosa, caracterizada por una producción insuficiente de la enzima lactasa, afecta a una parte significativa de la población adulta mundial, con tasas variables entre diferentes grupos étnicos y regiones geográficas. Según la Agencia de Normas Alimentarias, aproximadamente el 12% de las personas en Inglaterra, Gales e Irlanda del Norte declararon tener algún tipo de intolerancia alimentaria en 2024, siendo la intolerancia a la lactosa un componente sustancial [1]Fuente: Agencia de Normas Alimentarias, "Prevalencia de diferentes tipos de hipersensibilidad alimentaria", www.food.gov.uk. Los consumidores que experimentan molestias gastrointestinales graves, incluidas hinchazón persistente, calambres abdominales y diarrea por los postres tradicionales a base de lácteos, se inclinan cada vez más hacia los postres veganos como una alternativa fiable y satisfactoria. La expansión del mercado se ve acelerada además por la alta prevalencia de alergias a las proteínas de la leche entre lactantes y niños pequeños. La mayor conciencia de estas condiciones de salud, combinada con una mejor comprensión de las restricciones dietéticas, ha aumentado significativamente la demanda de los consumidores de postres innovadores de origen vegetal que excluyen la lactosa y las proteínas lácteas, al tiempo que ofrecen un sabor excepcional, una textura deseable y beneficios nutricionales integrales.

Sostenibilidad y Preocupaciones Medioambientales

El mercado global de postres veganos está experimentando un crecimiento impulsado por el aumento de las preocupaciones medioambientales y de sostenibilidad. Los postres veganos tienen un impacto medioambiental reducido en comparación con las alternativas tradicionales a base de lácteos y animales, ya que requieren menos recursos naturales, incluidos agua, tierra y energía para su producción. Si bien la producción de alimentos de origen animal contribuye a las emisiones de gases de efecto invernadero, la deforestación y la contaminación del agua, la fabricación de postres de origen vegetal ayuda a reducir estos efectos medioambientales. La generación más joven de consumidores, en particular los centrados en cuestiones medioambientales, busca productos que apoyen la reducción de las emisiones de carbono y la conservación de la biodiversidad. Este comportamiento del consumidor está aumentando la demanda de postres veganos como una opción medioambientalmente responsable. La industria demuestra su compromiso medioambiental a través del abastecimiento sostenible de ingredientes, el uso de productos locales y el envasado ecológico. Estas prácticas medioambientales atraen a los consumidores que desean combinar el consumo de postres con opciones medioambientalmente responsables, impulsando el crecimiento del mercado de postres veganos.

Demanda de Etiqueta Limpia e Ingredientes Naturales

La etiqueta limpia y los ingredientes naturales impulsan el crecimiento del mercado de postres veganos, reflejando las preferencias de los consumidores por la transparencia, la salud y el bienestar en las elecciones alimentarias. Los consumidores prefieren productos con ingredientes simples y reconocibles que estén libres de aditivos sintéticos, sabores artificiales, conservantes y alérgenos. Esta preferencia surge de una mayor conciencia sobre los impactos de los alimentos en la salud y la demanda de opciones mínimamente procesadas que se alineen con estilos de vida éticos y sostenibles. Según el Consejo Internacional de Información Alimentaria (IFIC), en 2024, el 36% de los consumidores estadounidenses prefirieron alimentos etiquetados como naturales, orgánicos o saludables, lo que indica una fuerte demanda del mercado de productos de etiqueta limpia [2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud IFIC 2024", https://ific.org. Los fabricantes de postres veganos responden a esta tendencia incorporando ingredientes de origen vegetal, orgánicos y de abastecimiento responsable, como almendra, avena, coco y edulcorantes a base de frutas. Estas formulaciones de etiqueta limpia garantizan la seguridad del producto y los beneficios nutricionales, al tiempo que cumplen con los estándares regulatorios y la demanda de los consumidores de abastecimiento ético. La integración de ingredientes naturales refuerza la autenticidad del producto y promueve la confianza entre los consumidores preocupados por la salud.

Innovación en Ingredientes de Origen Vegetal

La innovación en ingredientes de origen vegetal está transformando el mercado de postres veganos al mejorar los perfiles de sabor, textura y nutrición, lo que impulsa el desarrollo de productos y la aceptación por parte de los consumidores. El lanzamiento de Kaiser de postres congelados a base de avena en Quebec en octubre de 2024 demuestra este avance, ya que estos productos utilizan bebidas de avena en lugar de avena en polvo para mejorar la cremosidad y la sensación en boca. Estos desarrollos ayudan a los fabricantes a superar las limitaciones de textura anteriores y a crear postres veganos comparables a los productos lácteos tradicionales. La mayor disponibilidad de ingredientes de origen vegetal, como harina de almendra, aceite de coco, crema de anacardo y huevos de lino, permite a los productores de alimentos desarrollar diversos postres, incluidos mousses, pasteles y galletas, sin lácteos, huevos ni aditivos artificiales. El mercado también ha integrado ingredientes ricos en nutrientes como semillas de chía, matcha y probióticos para satisfacer la demanda de los consumidores de opciones de postres más saludables. Las mejoras en el procesamiento de alimentos, incluidos los tratamientos enzimáticos, la fermentación y los emulsionantes naturales, han mejorado la calidad, la vida útil y el contenido nutricional de los postres veganos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los ingredientes de origen vegetal | -1.4% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Desafíos de sabor y textura | -0.9% | Global, con variaciones en las preferencias de sabor regionales | Mediano plazo (2-4 años) |

| Dependencia del almacenamiento y la cadena de frío | -0.6% | Mercados emergentes con limitaciones de infraestructura | Mediano plazo (2-4 años) |

| Normas fragmentadas de certificación y etiquetado vegano | -0.4% | Global, con complejidad regulatoria en operaciones de múltiples mercados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Ingredientes de Origen Vegetal

El elevado costo de los ingredientes de origen vegetal presenta una barrera formidable para la expansión del mercado global de postres veganos. Los ingredientes premium como la harina de almendra, el aceite de coco, la leche de avena y los sustitutos veganos especializados como el aquafaba o la crema de coco tienen precios sustancialmente más altos en comparación con los ingredientes convencionales de lácteos y huevos. Estos mayores costos se originan en múltiples factores críticos, incluidas las limitadas economías de escala, los sofisticados procesos de producción especializados y los intrincados desafíos de la cadena de suministro en el abastecimiento de materias primas premium, orgánicas y sostenibles. El estricto requisito de instalaciones de fabricación dedicadas y equipos especializados para prevenir la contaminación cruzada con productos animales intensifica aún más los costos de producción. En consecuencia, los elevados precios minoristas restringen sustancialmente la penetración del mercado, afectando particularmente a los segmentos de consumidores sensibles al precio y a los mercados emergentes, mientras que los productores a pequeña escala enfrentan desafíos significativos para competir con las empresas establecidas debido a su capacidad limitada para lograr eficiencias de costos.

Desafíos de Sabor y Textura

El mercado global de postres veganos enfrenta desafíos sustanciales en la replicación del sabor y la textura, creando barreras para una adopción generalizada. Si bien la tecnología de ingredientes de origen vegetal ha avanzado, los fabricantes encuentran dificultades persistentes para lograr las texturas cremosas distintivas y los complejos perfiles de sabor inherentes a los postres lácteos tradicionales. Los problemas de calidad comunes incluyen una granularidad pronunciada, una sequedad notable y una sensación en boca variable en las alternativas de origen vegetal, que afectan particularmente a categorías de productos clave como pudines, natillas y productos horneados, donde la textura define la experiencia del consumidor. La aceptación del mercado sigue siendo limitada, especialmente en regiones donde las preferencias culturales favorecen fuertemente los postres a base de lácteos. La incorporación de ingredientes especializados, incluidos emulsionantes avanzados, estabilizadores y sofisticados potenciadores de sabor naturales, aumenta significativamente la complejidad de la producción y los costos asociados. Estas limitaciones técnicas impactan sustancialmente en la expansión del mercado y el desarrollo de marcas premium a medida que los fabricantes navegan por el complejo equilibrio entre mantener la integridad del producto y satisfacer las elevadas expectativas de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Congelados Lidera la Expansión de la Categoría

Los postres congelados tuvieron la mayor participación en el mercado global de postres veganos con el 42,12% en 2024. Esta dominancia se debe al aumento de la demanda de los consumidores de alternativas sin lácteos, particularmente entre las personas con intolerancia a la lactosa y quienes buscan opciones más saludables. El desarrollo de alternativas de leche de origen vegetal a base de avena, coco, almendra y soja ha permitido a los fabricantes crear postres congelados que replican la textura y el sabor de los helados y sorbetes convencionales. La transición a los postres congelados veganos también está influenciada por el enfoque de los consumidores en el control del colesterol, ya que estos productos utilizan grasas de origen vegetal en lugar de ingredientes de origen animal.

Se proyecta que el segmento de pasteles y bollería crezca a una CAGR del 7,67% hasta 2030, convirtiéndolo en la categoría de más rápido crecimiento en el mercado global de postres veganos. Este crecimiento refleja la creciente preferencia de los consumidores por productos horneados indulgentes pero conscientes de la salud que se alinean con las dietas veganas y de origen vegetal. La creciente demanda de pasteles sin lácteos y sin huevo corresponde al deseo de los consumidores de equilibrar la indulgencia con consideraciones éticas y objetivos de salud. Los avances en ingredientes de origen vegetal, incluidos el aquafaba, la linaza y las cremas a base de frutos secos, han ayudado a los fabricantes a abordar los desafíos tradicionales de la repostería vegana, replicando con éxito las características convencionales de los pasteles. La expansión del segmento está respaldada además por la mayor disponibilidad de pasteles veganos en restaurantes, cafeterías y en eventos especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Ingredientes: El Ascenso de la Avena Desafía el Dominio de la Almendra

La almendra mantiene la mayor participación de mercado del 34,23% en el mercado global de postres veganos en 2024, respaldada por cadenas de suministro establecidas, familiaridad del consumidor y beneficios nutricionales. Las almendras ofrecen versatilidad y ventajas dietéticas, ya que contienen vitaminas, antioxidantes y grasas saludables. Su capacidad para crear alternativas cremosas de leche de origen vegetal las hace esenciales para los postres veganos, incluidos helados, pasteles y natillas. La sólida cadena de suministro, particularmente de los principales productores como los Estados Unidos, garantiza una disponibilidad constante para la innovación de productos y el crecimiento del mercado. Según el Departamento de Agricultura de los Estados Unidos (USDA), los Estados Unidos lideran la producción mundial de almendras con aproximadamente 1,27 millones de toneladas métricas en la temporada 2024/2025 [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Producción de Almendras 2024/2025", www.usda.gov. Esta capacidad de producción garantiza un suministro estable de almendras, lo que permite a los fabricantes satisfacer la demanda de los consumidores y mantener el liderazgo de mercado de la almendra en los postres veganos.

Las formulaciones a base de avena están transformando el segmento de postres de origen vegetal con una CAGR del 8,56% hasta 2030. Este crecimiento se debe a la capacidad de los ingredientes de avena para mejorar la textura, la cremosidad y la sensación en boca en los postres veganos, abordando los desafíos comunes en las alternativas de origen vegetal. La leche de avena replica eficazmente la viscosidad y la riqueza de la leche de vaca en comparación con otras opciones de origen vegetal, lo que la hace adecuada para postres congelados, pasteles y natillas. Esto resulta en mejores experiencias sensoriales, impulsando la aceptación del consumidor y las compras repetidas. La avena también atrae a los consumidores conscientes del medio ambiente como un ingrediente de etiqueta limpia y sostenible. Los beneficios para la salud de la avena, incluido su alto contenido en fibra y el betaglucano para el control del colesterol, aumentan la demanda de postres veganos a base de avena.

Por Canal de Distribución: El Impulso del Sector de Servicios de Alimentación Acelera la Adopción Generalizada

El comercio minorista fuera del canal horeca tiene una participación del 66,78% en 2024, impulsado por las secciones de alimentos congelados establecidas y la preferencia de los consumidores por el consumo en el hogar de alternativas de origen vegetal. El dominio del canal minorista refleja el exitoso desarrollo de marcas por parte de empresas especializadas en productos de origen vegetal y la expansión de las carteras de alternativas lácteas por parte de los principales fabricantes de alimentos. El comercio minorista en línea dentro del segmento fuera del canal horeca muestra un crecimiento significativo a medida que las marcas de venta directa al consumidor utilizan el comercio electrónico para llegar a segmentos específicos de consumidores e introducir nuevos productos sin las barreras minoristas tradicionales. El canal digital permite a las marcas comunicar eficazmente los beneficios de los ingredientes y los mensajes de sostenibilidad en comparación con los expositores minoristas tradicionales. Las tiendas físicas siguen siendo puntos de descubrimiento importantes donde los consumidores encuentran inicialmente alternativas de postres de origen vegetal antes de que los productos se expandan a una distribución minorista más amplia.

El canal de distribución horeca en el mercado global de postres veganos proyecta una CAGR del 7,43% hasta 2030. Este crecimiento proviene del aumento de la demanda en restaurantes, cafeterías, hoteles y servicios de catering, que están añadiendo opciones de postres veganos para atender a los consumidores veganos y conscientes de la salud. Los establecimientos del canal horeca utilizan esta tendencia para atraer a clientes diversos, incluidos los flexitarianos y los consumidores más jóvenes que buscan opciones de origen vegetal al comer fuera. El canal se beneficia de permitir a los consumidores experimentar nuevos postres veganos, generando conciencia y fidelidad. El enfoque del sector de la hostelería en el abastecimiento ético y la sostenibilidad se alinea con los valores de los consumidores de postres veganos, apoyando el crecimiento continuo.

Análisis Geográfico

América del Norte tiene una participación de mercado del 36,65% en 2024, respaldada por la amplia aceptación de alimentos de origen vegetal, una infraestructura de cadena de frío desarrollada y marcos regulatorios favorables para el etiquetado y la comercialización de alternativas lácteas. Las capacidades de investigación y desarrollo de la región permiten a los fabricantes de alimentos establecer centros de innovación de origen vegetal y colaborar con proveedores de ingredientes. La mayor aceptación de los consumidores de precios premium para productos sostenibles y centrados en la salud apoya el crecimiento del mercado a pesar de los elevados costos de los ingredientes. Las redes de distribución establecidas facilitan lanzamientos de productos eficientes en varios canales minoristas. El mercado demuestra una segmentación avanzada de consumidores, con los millennials y la Generación Z impulsando la adopción, mientras que los consumidores de mayor edad eligen alternativas de origen vegetal por razones de salud.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 8,49% hasta 2030, impulsada por las altas tasas de intolerancia a la lactosa, la creciente urbanización y el aumento de la renta disponible en China e India. La región combina la aceptación tradicional de los ingredientes de origen vegetal con una creciente conciencia de la salud y el medio ambiente en las zonas urbanas. El acceso a ingredientes locales como el coco, el arroz y las proteínas vegetales permite formulaciones asequibles que se adaptan a las preferencias de sabor regionales. Los requisitos regulatorios varían entre países, con algunos que ofrecen procesos simplificados de aprobación de productos de origen vegetal, mientras que otros mantienen estrictos requisitos de importación y etiquetado que fomentan la producción local.

Europa mantiene una presencia sustancial en el mercado a través de regulaciones medioambientales, el consumo establecido de alimentos orgánicos y la demanda de opciones sostenibles. La estructura regulatoria de la región beneficia a los productos de origen vegetal con cadenas de suministro transparentes en comparación con las alternativas lácteas. América del Sur, Oriente Medio y África ofrecen potencial de crecimiento a través de la disponibilidad de ingredientes locales y la expansión de las poblaciones de clase media, a pesar de las limitaciones de infraestructura y la sensibilidad al precio. Estas regiones pueden utilizar ingredientes vegetales nativos para el desarrollo de productos asequibles y culturalmente apropiados, al tiempo que fortalecen las cadenas de suministro locales.

Panorama Competitivo

El mercado de postres veganos muestra una fragmentación moderada, donde los conglomerados alimentarios establecidos aprovechan sus redes de distribución mientras que las marcas especializadas de origen vegetal se centran en la innovación y las ofertas premium. La consolidación del mercado continúa a través de adquisiciones y asociaciones. Los principales actores del mercado incluyen Unilever PLC, Nestlé S.A., Danone S.A., Oatly Group AB y Tofutti Brands Inc. La estructura del mercado opera en dos niveles: los grandes fabricantes proporcionan acceso al mercado masivo y eficiencia operativa, mientras que las marcas especializadas más pequeñas impulsan la innovación de productos y la expansión de la categoría.

La adopción de tecnología diferencia a los actores del mercado, con empresas que invierten en técnicas de procesamiento avanzadas, abastecimiento de ingredientes y optimización de la cadena de suministro. Estas inversiones tienen como objetivo lograr la paridad de costos con las alternativas lácteas mientras se mantiene la calidad del producto. Las actividades de patentes en modificación de proteínas vegetales, sistemas estabilizadores y métodos de procesamiento demuestran importantes esfuerzos de investigación y desarrollo para abordar los desafíos de textura y sabor que afectan la adopción generalizada.

El entorno regulatorio favorece a las empresas con sólidas capacidades de garantía de calidad y experiencia en cumplimiento normativo en múltiples mercados, particularmente a medida que los estándares de certificación vegana y los requisitos de etiquetado se vuelven más estrictos en los mercados clave. Las oportunidades de mercado existen en los postres funcionales, los segmentos artesanales premium y la localización en mercados emergentes, donde los actores establecidos tienen presencia limitada y el conocimiento de los ingredientes locales ofrece ventajas competitivas.

Líderes de la Industria de Postres Veganos

Unilever PLC

Nestlé S.A.

Danone S.A.

Oatly Group AB

Tofutti Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Kinish ha lanzado The Rice Creamery, una marca de helados sin lácteos. El producto contiene una base de jarabe de arroz y pasta de anacardo, combinada con azúcar, glucosa, fibra dietética, sal, un emulsionante y un estabilizador.

- Junio de 2025: OGGS lanzó Mega Birthday Cupcakes, que presentan bizcocho con relleno de mermelada de frambuesa, glaseado y confeti de azúcar. La empresa también introdujo Zesty Lemon Cakes, que comprenden mini bizcochos rellenos de relleno con sabor a limón, cubiertos con glaseado y un chorrito decorativo.

- Abril de 2025: Oppo Brothers lanzó una nueva gama de paletas de helado vegano bajas en calorías llamada Oppo Refreshed. Las paletas contienen 49 calorías cada una, tienen una calificación Nutriscore A y vienen en tres sabores.

- Marzo de 2025: Magnum relanzó su gama de helados veganos con una innovadora receta de proteína de soja, marcando un cambio significativo respecto a su formulación anterior de proteína de guisante. Esta reformulación demuestra el compromiso de la marca con la mejora de sus ofertas de origen vegetal.

Alcance del Informe del Mercado Global de Postres Veganos

| Postres Congelados |

| Pasteles y Bollería |

| Pudines y Natillas |

| Otros Postres Veganos |

| Soja |

| Almendra |

| Coco |

| Avena |

| Otros |

| Canal Horeca | |

| Canal Minorista | Tiendas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Postres Congelados | |

| Pasteles y Bollería | ||

| Pudines y Natillas | ||

| Otros Postres Veganos | ||

| Por Base de Ingredientes | Soja | |

| Almendra | ||

| Coco | ||

| Avena | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Tiendas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de postres veganos en 2025?

Está valorado en USD 4,88 mil millones y se proyecta que crezca a USD 6,91 mil millones para 2030.

¿Qué segmento de postres veganos tiene la mayor participación?

Los postres congelados lideran con el 42,12% de los ingresos de 2024.

¿Cuál es la base de ingredientes de más rápido crecimiento?

La avena se está expandiendo a una CAGR del 8,56% gracias a sus ventajas de textura cremosa.

¿Por qué Asia-Pacífico es el punto de mayor crecimiento?

Las altas tasas de intolerancia a la lactosa y el aumento de los ingresos urbanos están impulsando una CAGR del 8,49%.

Última actualización de la página el: