ビーガンデザート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

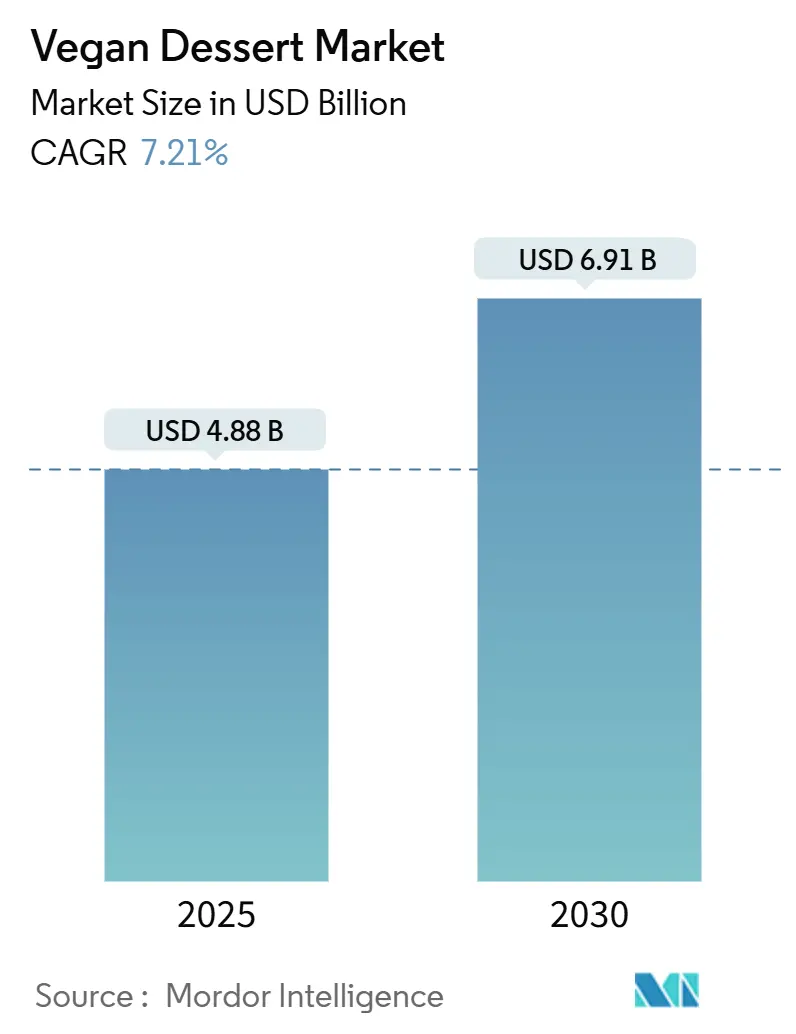

| 市場規模 (2025) | 4.88 十億米ドル |

| 市場規模 (2030) | 6.91 十億米ドル |

| 成長率 (2025 - 2030) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーガンデザート市場分析

世界のビーガンデザート市場は2025年に48億8,000万米ドルに達し、2030年までにCAGR 7.21%で成長し、69億1,000万米ドルに達すると予測されています。この成長は、健康、倫理、環境要因に後押しされた植物性食品ダイエットの消費者採用の増加を反映しています。市場は、従来の乳製品・卵ベースのデザートの代替品として機能するさまざまな製品を包含しています。市場拡大は、乳糖不耐症および乳製品アレルギーの有病率の増加と、クリーンラベルおよび天然原料への需要の高まりによって支えられています。植物性原料の改善により、ビーガンデザートの味と食感が向上し、主流消費者へのアピールが高まっています。環境意識と動物福祉への懸念が、消費者のビーガン選択肢へのシフトに引き続き影響を与えています。食品加工における技術的進歩と幅広い原料の利用可能性により、メーカーは味、栄養、アレルゲンフリーの選択肢に対する需要を満たす多様な製品ラインを開発できるようになっています。市場の成長ポテンシャルは、新興市場での拡大と世界のビーガン人口の増加によってさらに強化されています。

主要レポートのポイント

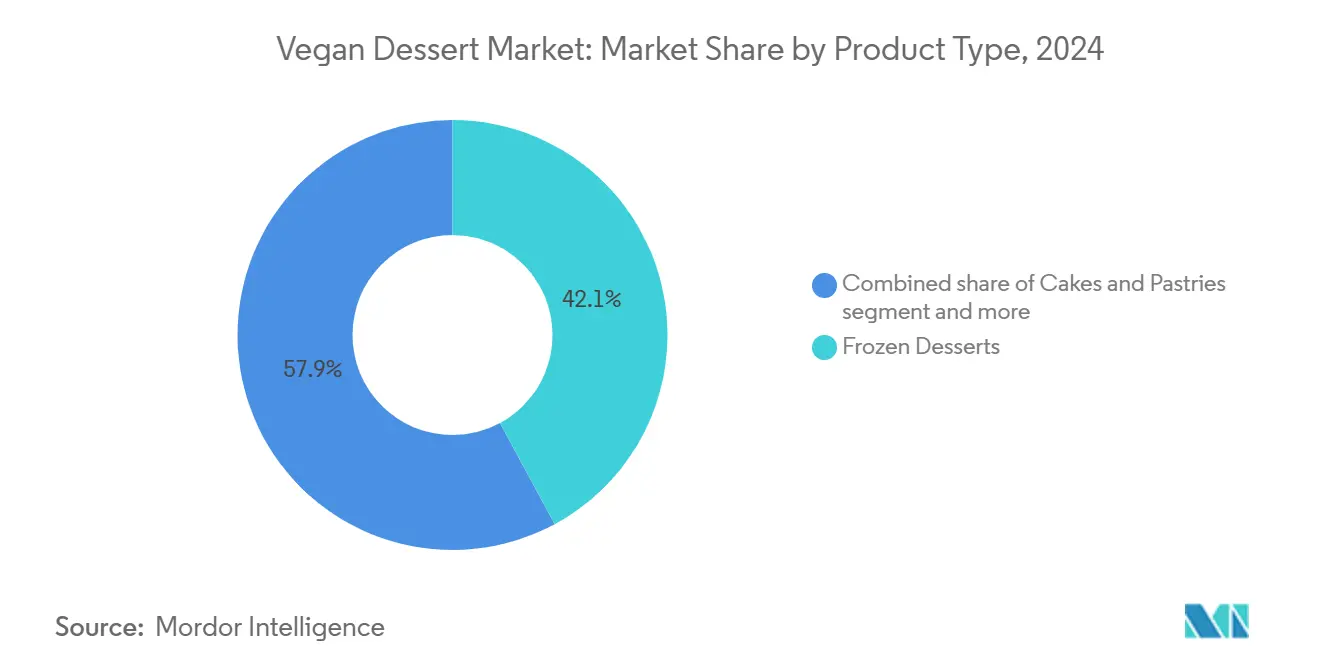

- 製品タイプ別では、冷凍デザートが2024年のビーガンデザート市場シェアの42.12%をリードし、ケーキ・ペストリーは2030年までに最速の7.67% CAGRを記録すると予測されています。

- 原料ベース別では、アーモンドが2024年のビーガンデザート市場規模の34.23%を占め、オーツ麦配合は2030年までに8.56% CAGRを達成すると予測されています。

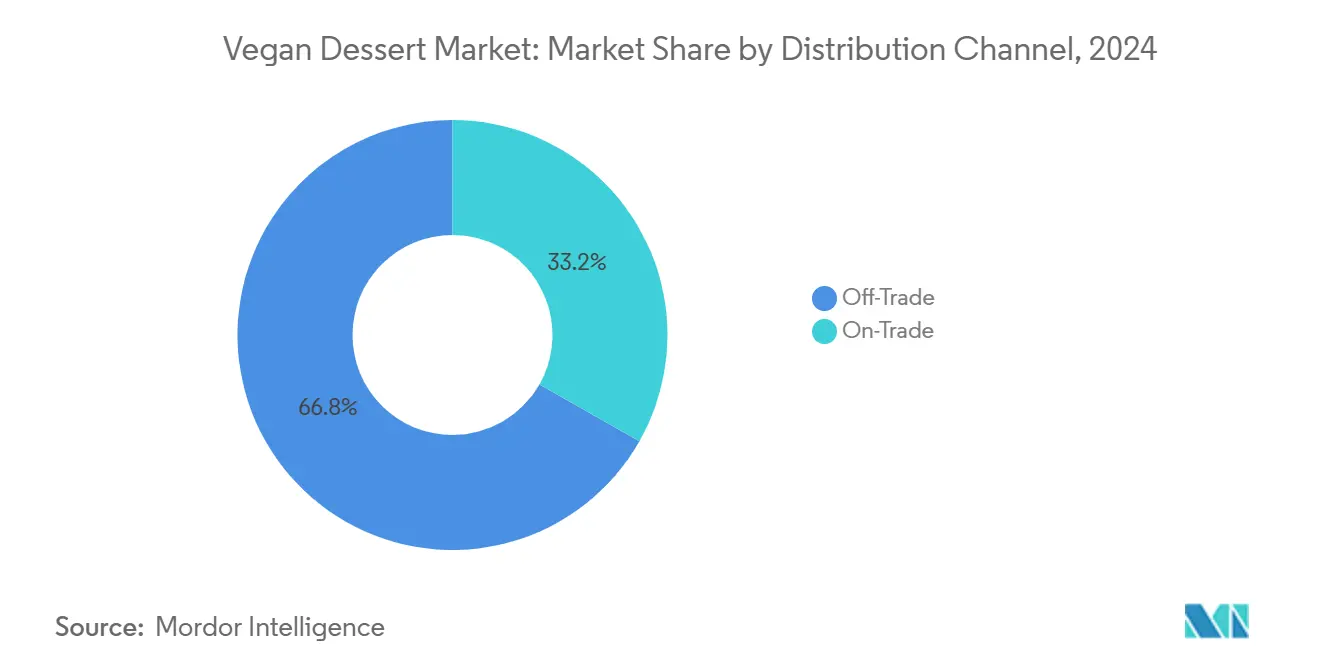

- 流通チャネル別では、小売用セグメントが2024年の金額の66.78%を占め、業務用は2030年までに7.43% CAGRで拡大すると予測されています。

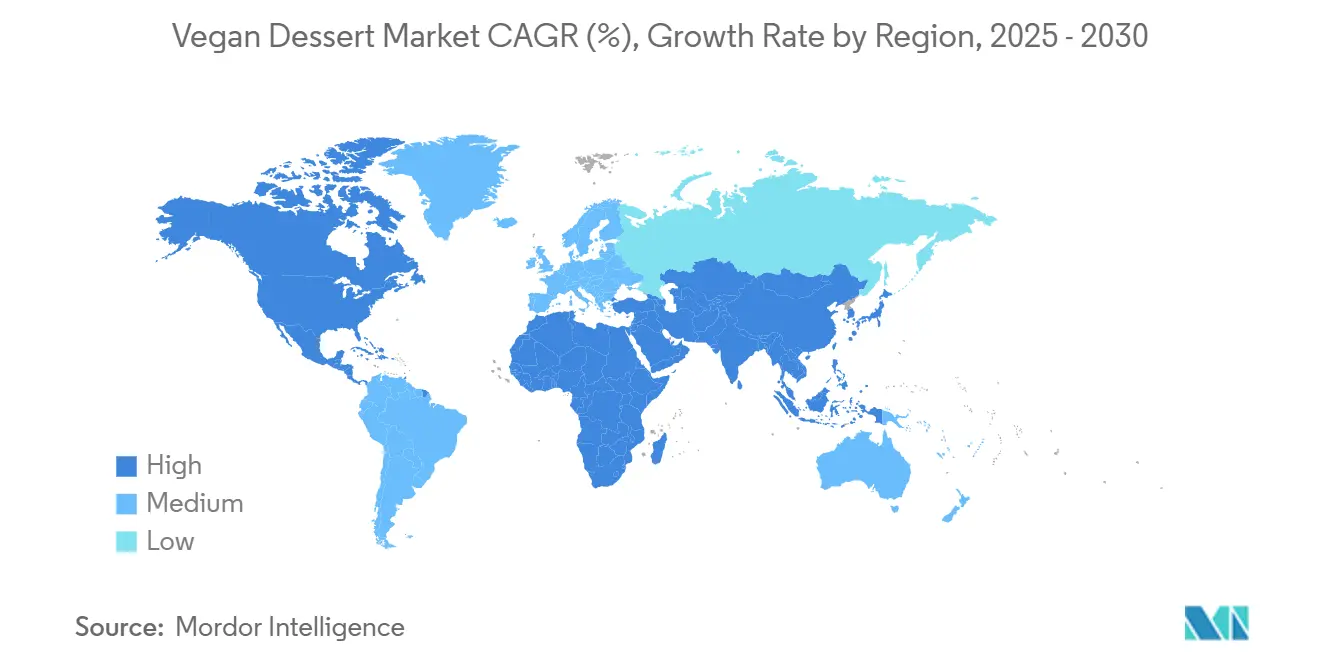

- 地域別では、北米が2024年の収益の36.65%を占め、アジア太平洋は2030年までに8.49% CAGRで加速すると予測されています。

世界のビーガンデザート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの増加 | +1.8% | アジア太平洋、中東、アフリカで最も高い影響を持つグローバル | 中期(2〜4年) |

| 持続可能性と環境への懸念 | +1.5% | 北米と欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| クリーンラベルおよび天然原料への需要 | +1.2% | 先進市場が主導するグローバル | 短期(2年以内) |

| 植物性原料のイノベーション | +2.1% | 北米に研究開発が集中するグローバル | 中期(2〜4年) |

| フレキシタリアン食への文化的シフト | +0.8% | 北米と欧州、都市部のアジア太平洋で台頭 | 長期(4年以上) |

| 機能性デザートの人気上昇 | +0.7% | 北米と欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの増加

乳糖不耐症および乳製品アレルギーの有病率の増加は、世界のビーガンデザート市場の重要な促進要因です。乳糖分解酵素の産生不足を特徴とする乳糖不耐症は、世界の成人人口のかなりの割合に影響を与えており、民族グループや地理的地域によって発生率が異なります。食品基準庁によると、2024年にイングランド、ウェールズ、北アイルランドの人々の約12%が何らかの食物不耐症を持つと報告されており、乳糖不耐症はその相当な部分を占めています[1]出典:食品基準庁、「さまざまな種類の食物過敏症の有病率」、www.food.gov.uk。従来の乳製品ベースのデザートから持続的な腹部膨満感、腹部けいれん、下痢などの重篤な胃腸不快感を経験する消費者は、信頼性が高く満足のいく代替品としてビーガンデザートへの傾向を強めています。市場拡大は、乳幼児における牛乳タンパク質アレルギーの高い有病率によってさらに加速されています。これらの健康状態に対する意識の高まりと食事制限への理解の向上が相まって、乳糖と乳製品タンパク質を除外しながら卓越した味、望ましい食感、包括的な栄養上の利点を提供する革新的な植物性デザートへの消費者需要が大幅に増加しています。

持続可能性と環境への懸念

世界のビーガンデザート市場は、環境および持続可能性への懸念の高まりに後押しされた成長を経験しています。ビーガンデザートは、従来の乳製品・動物性代替品と比較して環境への影響が少なく、生産に必要な水、土地、エネルギーなどの天然資源が少なくて済みます。動物由来の食品生産が温室効果ガスの排出、森林破壊、水質汚染に寄与する一方、植物性デザートの製造はこれらの環境への影響を軽減するのに役立ちます。環境問題に特に注目する若い世代の消費者は、炭素排出量の削減と生物多様性の保全を支援する製品を求めています。この消費者行動が、環境に責任ある選択としてビーガンデザートへの需要を高めています。業界は、持続可能な原料調達、地元産品の使用、環境に優しいパッケージングを通じて環境へのコミットメントを示しています。これらの環境への取り組みは、デザートの消費と環境に責任ある選択を組み合わせたいと考える消費者にアピールし、ビーガンデザート市場の成長を促進しています。

クリーンラベルおよび天然原料への需要

クリーンラベルおよび天然原料は、食品選択における透明性、健康、ウェルネスへの消費者の好みを反映し、ビーガンデザート市場の成長を促進しています。消費者は、合成添加物、人工香料、保存料、アレルゲンを含まない、シンプルで認識しやすい原料を使用した製品を好みます。この好みは、食品の健康への影響に対する意識の高まりと、倫理的で持続可能なライフスタイルに合致した最小限の加工オプションへの需要から生まれています。国際食品情報評議会(IFIC)によると、2024年にアメリカの消費者の36%が天然、オーガニック、または健康的とラベル付けされた食品を好み、クリーンラベル製品への強い市場需要を示しています[2]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、https://ific.org。ビーガンデザートメーカーは、アーモンド、オーツ麦、ココナッツ、果物ベースの甘味料などの植物性、オーガニック、責任ある調達の原料を取り入れることでこのトレンドに対応しています。これらのクリーンラベル配合は、規制基準と倫理的調達への消費者需要を満たしながら、製品の安全性と栄養上の利点を確保します。天然原料の統合は製品の信頼性を強化し、健康意識の高い消費者の信頼を促進します。

植物性原料のイノベーション

植物性原料のイノベーションは、風味、食感、栄養プロファイルを改善することでビーガンデザート市場を変革しており、製品開発と消費者受容を促進しています。2024年10月にケベックでKaiserがオーツ麦ベースの冷凍デザートを発売したことはこの進歩を示しており、これらの製品はクリーミーさと口当たりを向上させるためにオーツ麦粉末の代わりにオーツ麦飲料を使用しています。これらの開発により、メーカーは以前の食感の限界を克服し、従来の乳製品に匹敵するビーガンデザートを作ることができます。アーモンド粉、ココナッツオイル、カシューナッツクリーム、フラックスエッグなどの植物性原料の入手可能性の向上により、食品メーカーは乳製品、卵、人工添加物を使用せずに、ムース、ケーキ、クッキーなどさまざまなデザートを開発できるようになっています。市場はまた、より健康的なデザートオプションへの消費者需要を満たすために、チアシード、抹茶、プロバイオティクスなどの栄養豊富な原料を統合しています。酵素処理、発酵、天然乳化剤などの食品加工の改善により、ビーガンデザートの品質、賞味期限、栄養含有量が向上しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性原料の高コスト | -1.4% | 価格に敏感な新興市場で最も深刻なグローバル | 短期(2年以内) |

| 味と食感の課題 | -0.9% | 地域的な風味の好みの違いを持つグローバル | 中期(2〜4年) |

| 保管とコールドチェーンへの依存 | -0.6% | インフラに制限のある新興市場 | 中期(2〜4年) |

| ビーガン認証とラベリング規則の断片化 | -0.4% | 複数市場での事業における規制の複雑さを持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性原料の高コスト

植物性原料の高コストは、世界のビーガンデザート市場の拡大に対する大きな障壁となっています。アーモンド粉、ココナッツオイル、オーツ麦ミルク、アクアファバやココナッツクリームなどの特殊なビーガン代替品などのプレミアム原料は、従来の乳製品・卵原料と比較して大幅に高い価格を要求します。これらのコスト増加は、規模の経済の限界、高度な専門的生産プロセス、プレミアム、オーガニック、持続可能な原材料の調達における複雑なサプライチェーンの課題など、複数の重要な要因から生じています。動物性製品との交差汚染を防ぐための専用製造施設と特殊設備の厳格な要件が生産コストをさらに増大させています。その結果、高い小売価格が市場浸透を大幅に制限し、特に価格に敏感な消費者セグメントと新興市場に影響を与え、中小規模の生産者はコスト効率を達成する能力が限られているため、大手企業との競争において大きな課題に直面しています。

味と食感の課題

世界のビーガンデザート市場は、味と食感の再現において大きな課題に直面しており、広範な採用への障壁を生み出しています。植物性原料技術は進歩しているものの、メーカーは従来の乳製品デザートに固有の独特のクリーミーな食感と複雑な風味プロファイルを実現することに持続的な困難を抱えています。一般的な品質上の問題には、植物性代替品における顕著なざらつき、目立つ乾燥感、可変的な口当たりが含まれており、特に食感が消費者体験を定義するプリン、カスタード、焼き菓子などの主要製品カテゴリーに影響を与えています。市場受容は依然として制限されており、特に文化的な好みが乳製品ベースのデザートを強く支持する地域においてそれが顕著です。高度な乳化剤、安定剤、高度な天然風味増強剤などの特殊原料の組み込みは、生産の複雑さと関連コストを大幅に増加させます。これらの技術的な限界は、メーカーが製品の完全性を維持することと高まる消費者の期待を満たすことの間の複雑なバランスを模索する中で、市場拡大とプレミアムブランド開発に大きな影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍イノベーションがカテゴリー拡大をリード

冷凍デザートは2024年に42.12%で世界のビーガンデザート市場において最大のシェアを保持しています。この優位性は、乳糖不耐症の人々やより健康的な選択肢を求める人々を中心に、乳製品フリー代替品への消費者需要の増加から生まれています。オーツ麦、ココナッツ、アーモンド、大豆を使用した植物性ミルク代替品の開発により、メーカーは従来のアイスクリームやシャーベットの食感と味を再現した冷凍デザートを作ることができるようになっています。ビーガン冷凍デザートへの移行は、これらの製品が動物由来の原料の代わりに植物性脂肪を使用するため、コレステロール管理に焦点を当てた消費者にも影響されています。

ケーキ・ペストリーセグメントは2030年までに7.67% CAGRで成長すると予測されており、世界のビーガンデザート市場において最も成長の速いカテゴリーとなっています。この成長は、ビーガンおよび植物性食品ダイエットに合致した贅沢でありながら健康意識の高い焼き菓子への消費者の好みの増加を反映しています。乳製品フリーおよび卵フリーのケーキへの需要の高まりは、贅沢さと倫理的考慮および健康目標のバランスを取りたいという消費者の欲求に対応しています。アクアファバ、亜麻仁、ナッツベースのクリームなどの植物性原料の進歩により、メーカーは従来のビーガン製菓の課題に対処し、従来のケーキの特性を再現することに成功しています。セグメントの拡大は、レストラン、カフェ、特別なイベントでのビーガンケーキの幅広い入手可能性によってさらに支えられています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料ベース別:オーツ麦の台頭がアーモンドの優位性に挑戦

アーモンドは2024年の世界のビーガンデザート市場において34.23%の最大市場シェアを維持しており、確立されたサプライチェーン、消費者の親しみやすさ、栄養上の利点によって支えられています。アーモンドは多用途性と食事上の利点を提供し、ビタミン、抗酸化物質、健康的な脂肪を含んでいます。クリーミーな植物性ミルク代替品を作る能力により、アイスクリーム、ケーキ、カスタードなどのビーガンデザートに不可欠な存在となっています。特に米国などの主要生産国からの強固なサプライチェーンが、製品イノベーションと市場成長のための安定した供給を確保しています。米国農務省(USDA)によると、米国は2024/2025年シーズンに約127万メートルトンで世界のアーモンド生産をリードしています[3]出典:米国農務省(USDA)、「2024/2025年アーモンド生産」、www.usda.gov。この生産能力は安定したアーモンド供給を確保し、メーカーが消費者需要を満たし、ビーガンデザートにおけるアーモンドの市場リーダーシップを維持できるようにしています。

オーツ麦ベースの配合は、2030年までに8.56% CAGRで植物性デザートセグメントを変革しています。この成長は、植物性代替品における一般的な課題に対処し、ビーガンデザートの食感、クリーミーさ、口当たりを改善するオーツ麦原料の能力から生まれています。オーツ麦ミルクは、他の植物性オプションと比較して乳製品ミルクの粘度と豊かさを効果的に再現し、冷凍デザート、ケーキ、カスタードに適しています。これにより、より良い感覚体験が生まれ、消費者の受容とリピート購入を促進しています。オーツ麦はまた、クリーンラベルで持続可能な原料として環境意識の高い消費者にもアピールしています。高い食物繊維含有量とコレステロール管理のためのベータグルカンを含むオーツ麦の健康上の利点が、オーツ麦ベースのビーガンデザートへの需要を高めています。

流通チャネル別:フードサービスの勢いが主流採用を加速

小売用は2024年に66.78%のシェアを保持しており、確立された冷凍食品セクションと植物性代替品の家庭消費への消費者の好みによって促進されています。小売チャネルの優位性は、専門的な植物性企業による成功したブランド開発と、大手食品メーカーによる乳製品代替品ポートフォリオの拡大を反映しています。小売用セグメント内のオンライン小売は、直接消費者向けブランドが電子商取引を使用して特定の消費者セグメントにリーチし、従来の小売障壁なしに新製品を導入するにつれて大幅な成長を示しています。デジタルチャネルにより、ブランドは従来の小売ディスプレイと比較して原料の利点と持続可能性のメッセージを効果的に伝えることができます。実店舗は、製品が幅広い小売流通に拡大する前に消費者が最初に植物性デザート代替品に出会う重要な発見ポイントとして引き続き重要です。

世界のビーガンデザート市場における業務用流通チャネルは、2030年までに7.43% CAGRを予測しています。この成長は、ビーガンおよび健康意識の高い消費者にサービスを提供するためにビーガンデザートオプションを追加しているレストラン、カフェ、ホテル、ケータリングサービスでの需要の増加から来ています。業務用施設はこのトレンドを活用して、外食時に植物性オプションを求めるフレキシタリアンや若い消費者を含む多様な顧客を引き付けています。このチャネルは、消費者が新しいビーガンデザートを体験し、認知度とロイヤルティを構築できるようにすることで恩恵を受けています。倫理的調達と持続可能性に対するホスピタリティセクターの焦点は、ビーガンデザート消費者の価値観と一致しており、継続的な成長を支えています。

地域分析

北米は2024年に36.65%の市場シェアを保持しており、植物性食品の広範な受容、発達したコールドチェーンインフラ、乳製品代替品のラベリングとマーケティングに対する有利な規制枠組みによって支えられています。この地域の研究開発能力により、食品メーカーは植物性イノベーションセンターを設立し、原料サプライヤーと協力することができます。持続可能で健康に焦点を当てた製品のプレミアム価格に対する消費者の受容が高いことが、原料コストの上昇にもかかわらず市場成長を支えています。確立された流通ネットワークが、さまざまな小売チャネルにわたる効率的な製品発売を促進しています。市場は高度な消費者セグメンテーションを示しており、ミレニアル世代とZ世代が採用を促進し、高齢の消費者は健康上の理由から植物性代替品を選択しています。

アジア太平洋は、中国とインドにおける高い乳糖不耐症率、都市化の進展、可処分所得の増加に後押しされ、2030年までに8.49% CAGRで最高の成長率を示しています。この地域は、植物性原料の伝統的な受容と都市部における健康・環境意識の高まりを組み合わせています。ココナッツ、米、植物性タンパク質などの地元原料へのアクセスにより、地域の味の好みに合った手頃な価格の配合が可能になっています。規制要件は国によって異なり、一部は植物性製品の承認プロセスを合理化している一方、他は地元生産を奨励する厳格な輸入・ラベリング要件を維持しています。

欧州は、環境規制、確立されたオーガニック食品消費、持続可能なオプションへの需要を通じて実質的な市場プレゼンスを維持しています。この地域の規制構造は、乳製品代替品と比較して透明なサプライチェーンを持つ植物性製品に利益をもたらします。南米、中東、アフリカは、インフラの制約と価格感度にもかかわらず、地元原料の入手可能性と拡大する中産階級人口を通じて成長ポテンシャルを提供しています。これらの地域は、地元のサプライチェーンを強化しながら、手頃な価格で文化的に適切な製品開発のために在来の植物性原料を活用することができます。

競合環境

ビーガンデザート市場は中程度の断片化を示しており、確立された食品コングロマリットが流通ネットワークを活用する一方、専門的な植物性ブランドはイノベーションとプレミアム提供に注力しています。市場統合は買収とパートナーシップを通じて継続しています。主要な市場プレーヤーには、Unilever PLC、Nestlé S.A.、Danone S.A.、Oatly Group AB、Tofutti Brands Inc.が含まれます。市場構造は2つのレベルで機能しており、大手メーカーが主流市場へのアクセスと運営効率を提供し、より小規模な専門ブランドが製品イノベーションとカテゴリー拡大を推進しています。

技術採用が市場プレーヤーを差別化しており、企業は高度な加工技術、原料調達、サプライチェーン最適化に投資しています。これらの投資は、製品品質を維持しながら乳製品代替品とのコスト同等性を達成することを目指しています。植物性タンパク質の改質、安定剤システム、加工方法における特許活動は、主流採用に影響を与える食感と味の課題に対処するための重要な研究開発努力を示しています。

規制環境は、特に主要市場でビーガン認証基準とラベリング要件がより厳格になるにつれて、強力な品質保証能力と複数市場のコンプライアンス専門知識を持つ企業に有利です。市場機会は、機能性デザート、プレミアムアルチザンセグメント、新興市場のローカライゼーションに存在しており、確立されたプレーヤーのプレゼンスが限られており、地元の原料知識が競争上の優位性を提供しています。

ビーガンデザート産業リーダー

Unilever PLC

Nestlé S.A.

Danone S.A.

Oatly Group AB

Tofutti Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Kinishは乳製品フリーのアイスクリームブランド「The Rice Creamery」を立ち上げました。製品には米シロップとカシューナッツペーストをベースに、砂糖、グルコース、食物繊維、塩、乳化剤、安定剤が配合されています。

- 2025年6月:OGGSはメガバースデーカップケーキを発売しました。これはラズベリージャムフィリング、アイシング、スプリンクルを使ったスポンジケーキが特徴です。同社はまた、レモン風味のフィリングが入り、アイシングとドリズルでトッピングされたミニスポンジからなるゼスティレモンケーキも発売しました。

- 2025年4月:Oppo Brothersは「Oppo Refreshed」という新しい低カロリービーガンアイスクリームスティックのラインを発売しました。スティックは1本あたり49カロリーで、ニュートリスコアAランクを取得し、3種類のフレーバーで展開されています。

- 2025年3月:Magnumは革新的な大豆タンパク質レシピでビーガンアイスクリームラインを再発売し、以前のエンドウ豆タンパク質配合から大幅な転換を示しました。この再配合は、植物性製品の強化に対するブランドのコミットメントを示しています。

世界のビーガンデザート市場レポートの範囲

| 冷凍デザート |

| ケーキ・ペストリー |

| プリン・カスタード |

| その他のビーガンデザート |

| 大豆 |

| アーモンド |

| ココナッツ |

| オーツ麦 |

| その他 |

| 業務用 | |

| 小売用 | 実店舗 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 冷凍デザート | |

| ケーキ・ペストリー | ||

| プリン・カスタード | ||

| その他のビーガンデザート | ||

| 原料ベース別 | 大豆 | |

| アーモンド | ||

| ココナッツ | ||

| オーツ麦 | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | 実店舗 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のビーガンデザート市場の規模はどのくらいですか?

48億8,000万米ドルと評価されており、2030年までに69億1,000万米ドルに成長すると予測されています。

最大のシェアを持つビーガンデザートセグメントはどれですか?

冷凍デザートが2024年の収益の42.12%をリードしています。

最も成長の速い原料ベースは何ですか?

オーツ麦はクリーミーな食感の優位性により8.56% CAGRで拡大しています。

アジア太平洋が成長のホットスポットである理由は何ですか?

高い乳糖不耐症率と都市部の所得の上昇が8.49% CAGRを推進しています。

最終更新日: