Tamaño y Participación del Mercado de Galletas Veganas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas Veganas por Mordor Intelligence

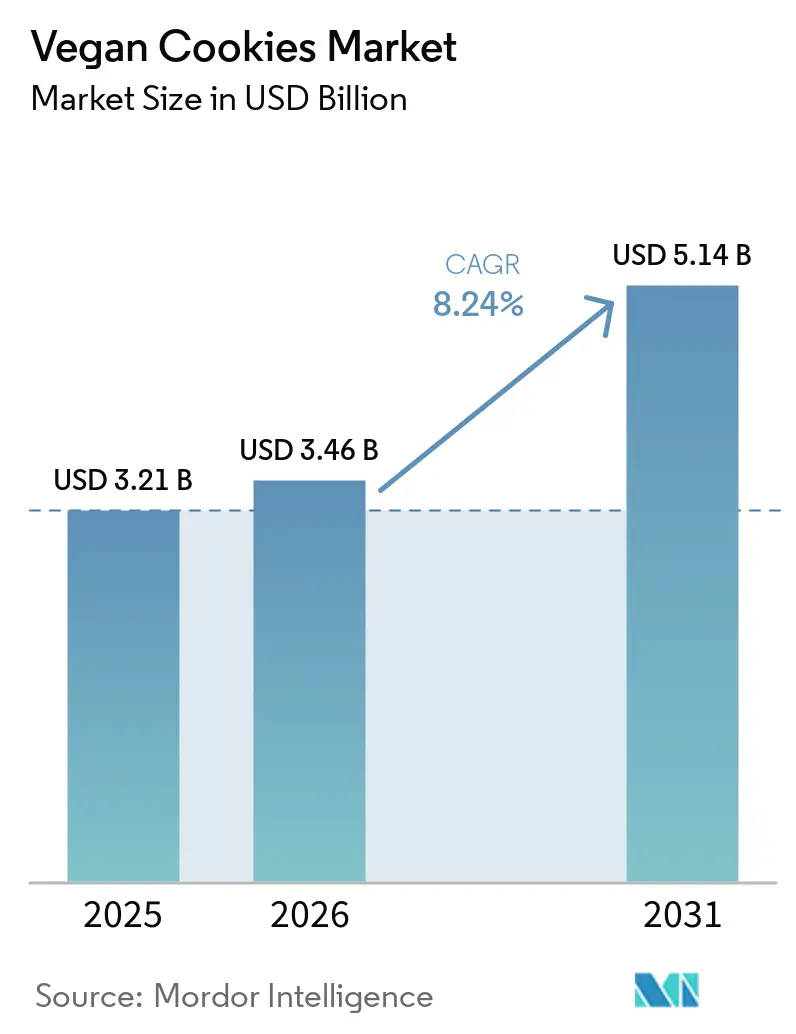

Se espera que el tamaño del mercado de galletas veganas crezca de USD 3,21 mil millones en 2025 a USD 3,46 mil millones en 2026 y se prevé que alcance USD 5,14 mil millones en 2031 a una CAGR del 8,24% durante 2026-2031. La creciente conciencia sanitaria de los consumidores, la defensa del medio ambiente y el enfoque constante de los inversores en proteínas alternativas están impulsando esta trayectoria de crecimiento. Además, las políticas de empaque que favorecen cada vez más los materiales reciclables están acelerando esta tendencia. Las empresas están introduciendo innovaciones como nueces ricas en proteínas, grasas obtenidas mediante fermentación de precisión y envases individuales ecológicos para mejorar el sabor, la textura y la vida útil de las galletas. Los propietarios de marcas aprovechan activamente las formulaciones impulsadas por IA e implementan cadenas de suministro transparentes para fortalecer la confianza del consumidor. Los consumidores flexitarianos están ampliando el alcance del mercado, lo que lleva a los minoristas a mejorar sus estrategias omnicanal y posicionar los snacks de origen vegetal como opciones convencionales. Los cambios regulatorios, en particular el mandato de la UE que exige un 65% de contenido reciclado en los empaques plásticos para 2040, están apoyando activamente el crecimiento del mercado al tiempo que fomentan innovaciones en empaques sostenibles que se alinean con las preferencias de los consumidores veganos.

Conclusiones Clave del Informe

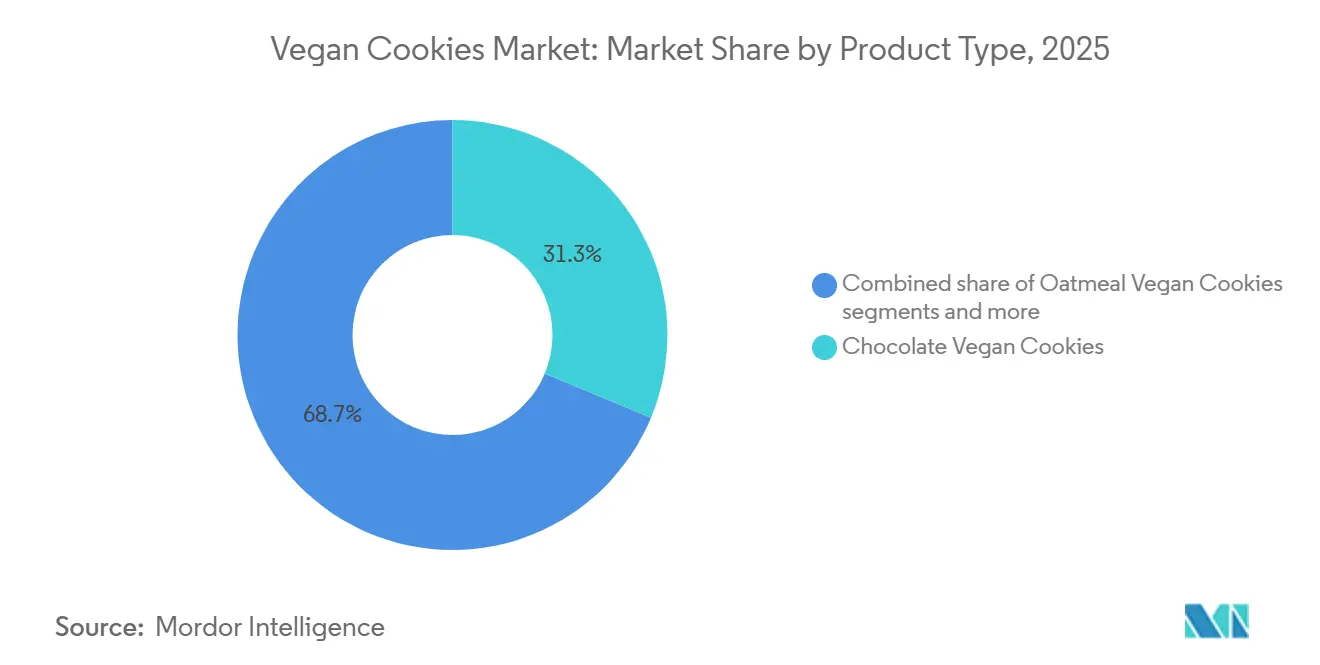

- Por tipo de producto, el chocolate lideró con una participación de ingresos del 31,29% en 2025, mientras que se proyecta que la mantequilla de maní avance a una CAGR del 9,01% hasta 2031.

- Por tipo de ingrediente, las recetas a base de nueces y semillas representaron una participación del 34,58% en 2025, mientras que los formatos a base de trigo están en camino de alcanzar una CAGR del 9,31% durante 2026-2031.

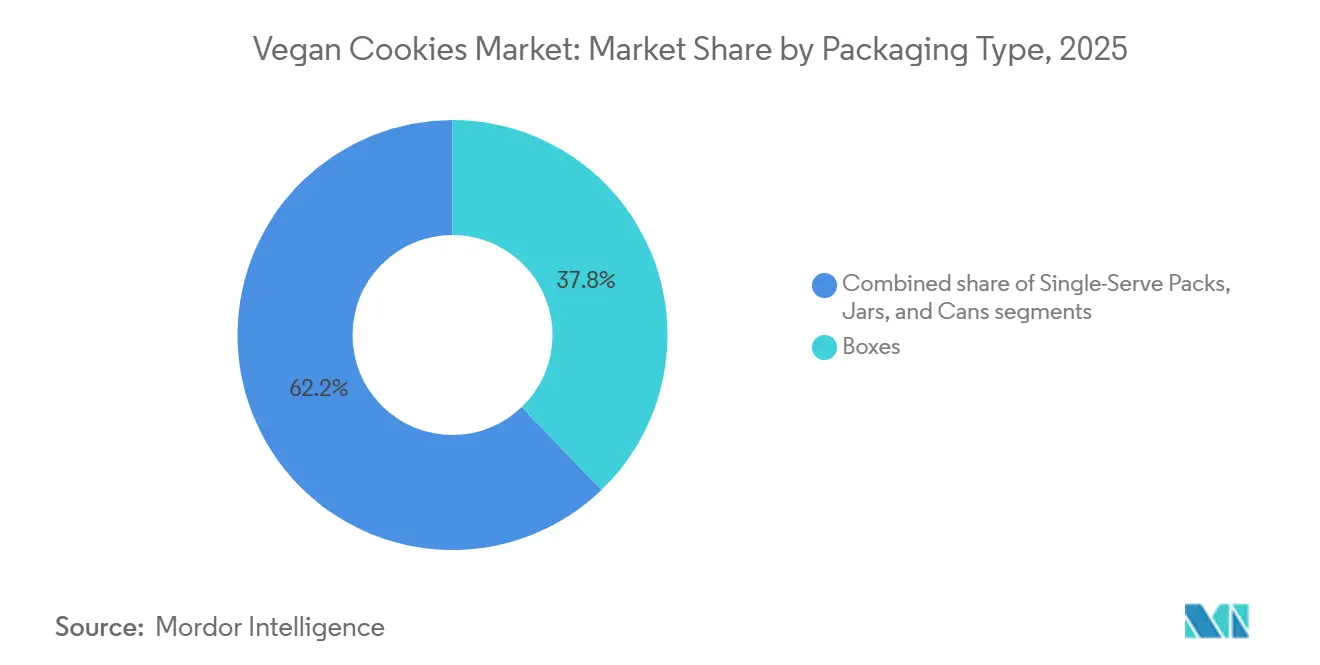

- Por tipo de empaque, las cajas capturaron una participación del 37,81% en 2025; se prevé que las porciones individuales crezcan a una CAGR del 9,51% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 39,11% en 2025, aunque el comercio minorista en línea se está expandiendo a una CAGR del 10,25% hasta 2031.

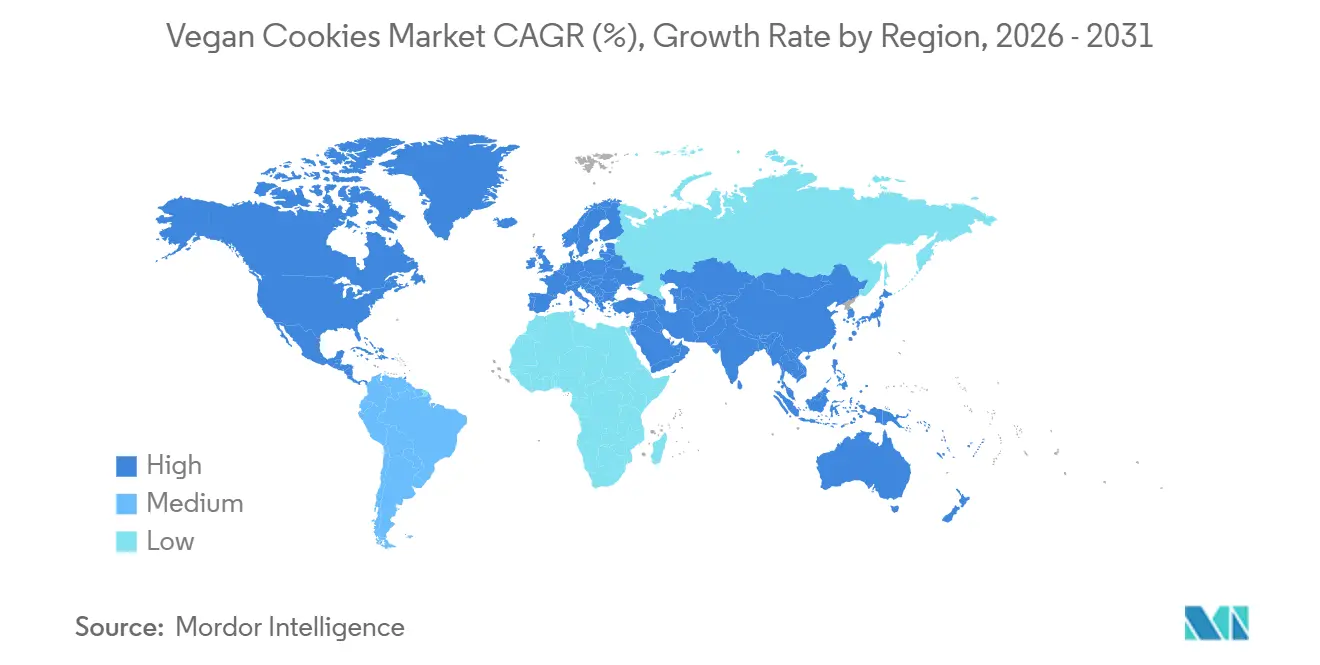

- Por geografía, América del Norte registró una participación del 34,21% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Galletas Veganas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente del estilo de vida vegano y de base vegetal a nivel mundial | +2.1% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Demanda creciente de snacks con etiqueta limpia y libres de alérgenos | +1.8% | América del Norte y Europa lideran; emergente en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de casos de intolerancia a la lactosa y alergia a los lácteos | +1.5% | Global, mayor prevalencia en Asia-Pacífico (70-90%), América del Sur y África | Largo plazo (≥ 4 años) |

| Expansión de las tendencias de snacking consciente de la salud | +1.3% | Global, particularmente en América del Norte y Europa; impulsado por la Generación Z en todas las regiones | Mediano plazo (2-4 años) |

| Creciente popularidad de los productos alimenticios éticos y libres de crueldad animal | +0.9% | Europa y América del Norte como núcleo; expansión hacia Asia-Pacífico urbana y América Latina | Largo plazo (≥ 4 años) |

| Innovación creciente en ingredientes (galletas a base de avena, almendra y coco) | +1.2% | Global, con centros de investigación y desarrollo en América del Norte y Europa; adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente del estilo de vida vegano y de base vegetal a nivel mundial

La adopción creciente del estilo de vida vegano y de base vegetal a nivel mundial está impulsando significativamente el crecimiento del mercado de galletas veganas. Los consumidores están cambiando cada vez más hacia dietas de base vegetal debido a la conciencia sanitaria, las preocupaciones por la sostenibilidad y las consideraciones éticas relacionadas con el bienestar animal. Esta transición ya no se limita a grupos de consumidores de nicho, ya que el consumo de alimentos de base vegetal ha entrado en los hábitos alimenticios convencionales. Por ejemplo, según el Good Food Institute, el 53% de los estadounidenses informaron haber consumido carne de base vegetal en algún momento de 2024, lo que pone de relieve la amplia penetración de los productos de base vegetal en las dietas cotidianas[1]Fuente: Good Food Institute (GFI), "Carne de Base Vegetal en los Estados Unidos", gfi.org. Además, alrededor del 60% de los hogares estadounidenses adquirieron algún tipo de alimento de base vegetal en 2024, lo que refleja una adopción fuerte y sostenida por parte de los consumidores en todas las categorías[2]Fuente: Good Food Institute, "Perspectivas del mercado minorista de EE. UU. para la industria de base vegetal", gfi.org. Esta creciente aceptación está alentando a los fabricantes a ampliar su oferta de productos de panadería vegana, incluidas galletas elaboradas sin lácteos, huevos u otros ingredientes de origen animal.

Demanda creciente de snacks con etiqueta limpia y libres de alérgenos

La demanda creciente de snacks con etiqueta limpia y libres de alérgenos es un importante impulsor del mercado de galletas veganas. Los consumidores buscan cada vez más productos con ingredientes simples y reconocibles y con un mínimo de aditivos artificiales, conservantes o productos químicos sintéticos. Este cambio está fuertemente influenciado por la creciente conciencia sanitaria y las preocupaciones en aumento sobre las sensibilidades e intolerancias alimentarias. Las galletas veganas, que están naturalmente libres de lácteos y huevos, están bien posicionadas para satisfacer esta demanda de alternativas libres de alérgenos. Según una investigación del CBI, Ministerio de Asuntos Exteriores, se proyecta que los productos con etiqueta limpia constituyan más del 70% de las carteras de productos en 2025 y 2026, aumentando significativamente desde el 52% en 2021[3]Fuente: CBI Ministerio de Asuntos Exteriores, "Qué tendencias ofrecen oportunidades", cbi.eu. Esto refleja un fuerte cambio en toda la industria hacia la transparencia y formulaciones alimentarias más saludables. Los fabricantes están respondiendo mediante la reformulación de productos y la introducción de galletas veganas con ingredientes orgánicos, no transgénicos y mínimamente procesados.

Aumento de casos de intolerancia a la lactosa y alergia a los lácteos

El aumento de casos de intolerancia a la lactosa y alergia a los lácteos está apoyando significativamente la expansión del mercado de galletas veganas. Una proporción creciente de la población mundial experimenta dificultades para digerir la lactosa, lo que genera malestar y restringe el consumo de productos de panadería convencionales a base de lácteos. Junto a esto, la creciente prevalencia de alergias a las proteínas de la leche entre niños y adultos está fomentando aún más el cambio hacia alternativas sin lácteos. Las galletas veganas, formuladas sin leche, mantequilla u otros ingredientes lácteos de origen animal, proporcionan un sustituto adecuado para estos consumidores. Esto ha ampliado el atractivo de las galletas veganas más allá de los consumidores estrictamente veganos para incluir a personas con sensibilidades de salud y conciencia sobre las alergias. Los fabricantes se están enfocando cada vez más en formulaciones libres de alérgenos y en un etiquetado claro sin lácteos para satisfacer esta demanda. La creciente conciencia sobre las intolerancias alimentarias y los problemas de salud relacionados con la dieta está reforzando aún más esta tendencia.

Expansión de las tendencias de snacking consciente de la salud

La expansión de las tendencias de snacking consciente de la salud está desempeñando un papel importante en la configuración del crecimiento del mercado de galletas veganas. Los consumidores están cambiando cada vez más de los snacks tradicionales con alto contenido de azúcar y grasa hacia alternativas más saludables que ofrecen un mejor valor nutricional. Este cambio está siendo impulsado por la creciente conciencia sobre la obesidad, la diabetes y otras afecciones de salud relacionadas con el estilo de vida. Las galletas veganas están ganando popularidad ya que a menudo se perciben como una opción más saludable debido a sus ingredientes de base vegetal y formulaciones más limpias. Los fabricantes están respondiendo introduciendo galletas con azúcar reducida, alto contenido de fibra, granos enteros y edulcorantes naturales. La demanda de snacks funcionales que ofrezcan tanto sabor como nutrición también está aumentando entre los profesionales en activo y los consumidores más jóvenes. Además, los consumidores orientados al fitness buscan activamente snacks de base vegetal que se alineen con sus objetivos de bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo del producto en comparación con las galletas convencionales | -1.4% | Global, más agudo en mercados sensibles al precio (América del Sur, América del Norte rural, Asia-Pacífico en desarrollo) | Corto plazo (≤ 2 años) |

| Disponibilidad limitada en mercados rurales y de bajos ingresos | -0.8% | América del Norte rural, América del Sur, África Subsahariana, Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Diferencias de percepción en sabor y textura en comparación con las galletas tradicionales | -0.7% | Global, particularmente en mercados con baja familiaridad con los productos de base vegetal (Oriente Medio, Europa del Este, Asia rural) | Mediano plazo (2-4 años) |

| Desafíos de cumplimiento regulatorio y de etiquetado | -0.5% | Europa (directivas de etiquetado de la UE), América del Norte (FDA/CFIA), Asia-Pacífico (normas fragmentadas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo del producto en comparación con las galletas convencionales

El mayor costo del producto en comparación con las galletas convencionales sigue siendo un desafío clave que afecta el crecimiento del mercado de galletas veganas. Las galletas veganas suelen tener un precio premium debido al uso de ingredientes especializados de base vegetal como harina de almendra, leche de avena, aceite de coco y edulcorantes naturales. Estos ingredientes son generalmente más costosos que los lácteos tradicionales, la mantequilla y la harina refinada utilizados en las galletas convencionales. Además, los procesos de producción en pequeños lotes y las economías de escala limitadas contribuyen aún más a elevar los costos de fabricación. Las complejidades de la cadena de suministro asociadas con el abastecimiento de materias primas veganas y orgánicas de alta calidad también añaden presión general sobre los precios. Como resultado, las galletas veganas a menudo se perciben como menos asequibles, particularmente en mercados sensibles al precio y economías en desarrollo. Esta disparidad de costos puede limitar la adopción masiva a pesar de la creciente conciencia sanitaria y ética.

Disponibilidad limitada en mercados rurales y de bajos ingresos

La disponibilidad limitada en mercados rurales y de bajos ingresos está restringiendo la expansión más amplia del mercado de galletas veganas. Las redes de distribución de productos de panadería vegana y especializada suelen estar concentradas en áreas urbanas con infraestructura minorista bien desarrollada. En contraste, las regiones rurales típicamente tienen acceso limitado a supermercados, tiendas especializadas de salud y establecimientos de panadería premium donde se venden comúnmente las galletas veganas. Además, la menor conciencia sobre las dietas de base vegetal en estas regiones reduce la demanda de los consumidores por dichos productos. Los desafíos logísticos y los mayores costos de distribución desalientan aún más a los fabricantes de expandirse agresivamente hacia estos mercados. La sensibilidad al precio en las regiones de bajos ingresos también hace que las galletas veganas premium sean menos accesibles para una gran parte de los consumidores. Como resultado, la penetración del mercado sigue siendo desigual en las diferentes áreas geográficas. Este alcance limitado continúa frenando el potencial de crecimiento general de la industria de galletas veganas a nivel mundial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Chocolate Enfrenta la Disrupción de Alta Densidad Proteica

El segmento de chocolate representó la mayor participación del mercado global de galletas veganas en 2025, contribuyendo con el 31,29% de los ingresos totales. La sólida posición de este segmento está impulsada principalmente por la alta preferencia de los consumidores por los snacks de panadería a base de chocolate tanto en mercados desarrollados como emergentes. Las galletas veganas de chocolate han ganado amplia popularidad debido a la continua innovación de productos que involucra chocolate negro, nibs de cacao, chips de chocolate y formulaciones con azúcar reducida. Las marcas líderes están introduciendo cada vez más variantes de galletas indulgentes pero de base vegetal para atraer a consumidores flexitarianos y conscientes de la salud. El segmento también se beneficia de una fuerte visibilidad en el comercio minorista en supermercados, tiendas de conveniencia, tiendas veganas especializadas y plataformas de comercio electrónico.

Se proyecta que el segmento de mantequilla de maní registre la CAGR más rápida del 9,01% durante el período de pronóstico hasta 2031. El crecimiento en este segmento está ampliamente respaldado por la creciente demanda de los consumidores de productos de snack ricos en proteínas y con alta densidad de nutrientes. Las galletas veganas de mantequilla de maní están ganando tracción entre los consumidores orientados al fitness debido a su asociación con proteína vegetal, grasas saludables y beneficios de saciedad. Los fabricantes también están introduciendo variantes de galletas de mantequilla de maní sin gluten, con alto contenido de fibra y orgánicas para fortalecer la diferenciación de productos en el mercado. La creciente popularidad del snacking funcional y los ingredientes con etiqueta limpia está acelerando aún más la adopción por parte de los consumidores de galletas veganas a base de mantequilla de maní.

Por Tipo de Ingrediente: La Supremacía de las Nueces Desafiada por el Renacimiento del Trigo

Las formulaciones a base de nueces y semillas representaron la mayor participación del mercado global de galletas veganas en 2025, representando el 34,58% de los ingresos totales. El dominio de este segmento está impulsado principalmente por la creciente preferencia de los consumidores por ingredientes de snack ricos en nutrientes y de base vegetal. Las almendras, los anacardos, los cacahuetes, las semillas de chía, las semillas de lino, las semillas de girasol y las semillas de calabaza se utilizan cada vez más en las galletas veganas para mejorar el contenido de proteínas, fibra y grasas saludables. Los consumidores también muestran un fuerte interés en productos de panadería con etiqueta limpia y mínimamente procesados elaborados con ingredientes naturales. Los fabricantes están ampliando sus carteras con variantes de galletas a base de nueces y semillas para dirigirse a consumidores conscientes de la salud, orientados al fitness y flexitarianos.

Se proyecta que el segmento a base de trigo registre la CAGR más rápida del 9,31% durante el período de pronóstico de 2026 a 2031. El crecimiento de este segmento está respaldado por el uso generalizado de la harina de trigo como ingrediente rentable y versátil en la producción comercial de galletas veganas. Los fabricantes están desarrollando cada vez más galletas veganas innovadoras a base de trigo con texturas, sabores y perfiles nutricionales enriquecidos mejorados para atraer a una base de consumidores más amplia. La creciente demanda de snacks de base vegetal convenientes y asequibles también está contribuyendo a la expansión del segmento a nivel mundial. Además, los avances en formulaciones de trigo integral, multigrano y trigo enriquecido están ayudando a las marcas a posicionar sus productos como alternativas más saludables dentro del sector de panadería.

Por Tipo de Empaque: El Auge de las Porciones Individuales en Medio de la Tendencia de Snackificación

Las cajas representaron la mayor participación del mercado global de galletas veganas en 2025, capturando el 37,81% de los ingresos totales. El dominio de este segmento de empaque se atribuye en gran medida a su fuerte idoneidad para la colocación en estantes minoristas, el empaque a granel y la presentación de productos premium. El empaque en caja es ampliamente preferido por los fabricantes porque ofrece mejor protección del producto, mayor atractivo en estantes y mejores oportunidades de marca. Los consumidores también prefieren las galletas veganas en caja para el consumo familiar, como regalo y para compras de paquetes múltiples. Además, los supermercados e hipermercados almacenan de manera prominente productos de galletas en caja debido a las ventajas de almacenamiento, apilamiento y exhibición más sencillos. La creciente demanda de variedades de galletas veganas premium, orgánicas y surtidas está apoyando aún más la expansión continua de los formatos de empaque en caja en los mercados globales.

Se proyecta que las porciones individuales registren la CAGR más rápida del 9,51% hasta 2031. El crecimiento de este segmento está impulsado principalmente por la creciente demanda de los consumidores de opciones de snack convenientes, portátiles y con control de porciones. Los estilos de vida ocupados, el creciente consumo en movimiento y la creciente preferencia por el snacking saludable están alentando a los fabricantes a ampliar su oferta de galletas veganas en porciones individuales. Estos formatos de empaque son particularmente populares entre los profesionales en activo, los estudiantes, los consumidores orientados al fitness y los viajeros que buscan soluciones de snack rápidas. Las marcas también utilizan las porciones individuales para introducir productos de tamaño de prueba y ampliar la accesibilidad del consumidor a través de tiendas de conveniencia, máquinas expendedoras y plataformas de comercio minorista en línea.

Por Canal de Distribución: El Comercio Electrónico Interrumpe la Hegemonía de los Supermercados

Los supermercados e hipermercados representaron la mayor participación del mercado global de galletas veganas en 2025, representando el 39,11% de los ingresos totales. El fuerte dominio de este canal de distribución está impulsado por la amplia disponibilidad de productos, el alto flujo de consumidores y la fuerte visibilidad de los productos de snack veganos en las cadenas minoristas organizadas. Estos formatos minoristas ofrecen a los consumidores acceso a una amplia gama de marcas, sabores, tamaños de empaque y descuentos promocionales de galletas veganas en un solo lugar. Los fabricantes también priorizan los supermercados e hipermercados porque proporcionan una fuerte exposición en estantes y apoyan el comportamiento de compra por impulso. Las colocaciones de productos en tienda, las campañas promocionales y las secciones dedicadas a alimentos saludables contribuyen aún más a mayores volúmenes de ventas dentro de este canal.

Se proyecta que el comercio minorista en línea registre la CAGR más rápida del 10,25% hasta 2031. El rápido crecimiento de este segmento está respaldado principalmente por la creciente adopción de las compras digitales y la creciente preferencia de los consumidores por los servicios convenientes de entrega a domicilio. Las plataformas de comercio electrónico proporcionan a los consumidores fácil acceso a una amplia cartera de productos de galletas veganas, incluidas variantes premium, orgánicas, sin gluten y especiales que pueden tener disponibilidad limitada fuera de línea. Los canales de comercio minorista en línea también permiten a las marcas interactuar directamente con los consumidores a través de modelos de suscripción, recomendaciones personalizadas y estrategias de marketing digital dirigidas. La creciente penetración de los teléfonos inteligentes, la expansión de la accesibilidad a internet y los sistemas de pago digital seguros están acelerando aún más las compras de snacks veganos en línea a nivel mundial.

Análisis Geográfico

América del Norte representó la mayor participación del mercado global de galletas veganas en 2025, contribuyendo con el 34,21% de los ingresos totales. El dominio de la región está impulsado principalmente por la alta conciencia de los consumidores sobre las dietas de base vegetal, los alimentos con etiqueta limpia y las tendencias de snacking orientadas a la salud. Los Estados Unidos y Canadá han sido testigos de una fuerte demanda de productos de panadería vegana debido a la creciente base de población vegana, vegetariana y flexitariana. Los principales fabricantes de alimentos y las marcas emergentes de base vegetal están lanzando continuamente productos innovadores de galletas veganas con formulaciones orgánicas, sin gluten y libres de alérgenos para satisfacer las preferencias cambiantes de los consumidores. La fuerte presencia de cadenas minoristas organizadas, tiendas especializadas de alimentos saludables y una infraestructura avanzada de comercio electrónico apoya aún más el crecimiento del mercado en toda la región.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,44% hasta 2031. La rápida urbanización, los cambios en los hábitos alimenticios y la creciente conciencia sanitaria entre los consumidores son factores importantes que impulsan la expansión del mercado en la región. Países como China, India, Japón, Corea del Sur y Australia están siendo testigos de una creciente adopción de productos alimenticios de base vegetal y sin lácteos entre los grupos de consumidores más jóvenes. El aumento de los ingresos disponibles y la expansión de las poblaciones de clase media también están apoyando un mayor gasto en productos de snack premium y especiales, incluidas las galletas veganas. Los fabricantes están expandiendo cada vez más su presencia regional a través de nuevos lanzamientos de productos, asociaciones de comercio minorista en línea e innovaciones de sabores localizados adaptados a las preferencias de los consumidores asiáticos.

Europa representa un mercado significativo para las galletas veganas debido a la fuerte preferencia de los consumidores por productos alimenticios sostenibles, orgánicos y de base vegetal. Países como Alemania, el Reino Unido, Francia y los Países Bajos han sido testigos de un crecimiento sustancial en el consumo de panadería vegana respaldado por la creciente conciencia ambiental y las tendencias de alimentos con etiqueta limpia. América del Sur está emergiendo gradualmente como un mercado prometedor, impulsado por la creciente urbanización, la expansión de la infraestructura minorista y el creciente interés en alternativas de snack más saludables entre los consumidores más jóvenes. En Oriente Medio y África, el crecimiento del mercado está respaldado por la creciente exposición a las tendencias alimentarias internacionales, la creciente conciencia sanitaria y la expansión de la disponibilidad de productos veganos en supermercados y tiendas minoristas especializadas.

Panorama Competitivo

El mercado global de galletas veganas exhibe un panorama competitivo altamente fragmentado caracterizado por la presencia de numerosas empresas alimentarias multinacionales, marcas regionales de panadería, startups emergentes de base vegetal y fabricantes especializados de snacks veganos. La competencia en el mercado se está intensificando a medida que las empresas se enfocan cada vez más en la innovación de productos, las formulaciones de ingredientes premium y el posicionamiento con etiqueta limpia para fortalecer su presencia en el mercado. Los actores líderes están introduciendo activamente nuevos sabores, variantes sin gluten, formulaciones con alto contenido de proteínas y productos libres de alérgenos para satisfacer las preferencias cambiantes de los consumidores. El mercado también está siendo testigo de una fuerte competencia por parte de marcas artesanales y de nicho de panadería vegana que enfatizan los ingredientes orgánicos, la sostenibilidad y la producción en pequeños lotes.

Las principales empresas que operan en el mercado de galletas veganas están invirtiendo cada vez más en asociaciones estratégicas, lanzamientos de productos, fusiones, adquisiciones e iniciativas de expansión geográfica para fortalecer su posicionamiento competitivo. Las empresas se están enfocando en la innovación de ingredientes que involucra harina de avena, harina de almendra, azúcar de coco, proteína vegetal y edulcorantes naturales para mejorar el valor nutricional y la diferenciación de productos. Los fabricantes también están priorizando soluciones de empaque sostenibles y prácticas de abastecimiento ético para alinearse con la creciente demanda de los consumidores de productos ambientalmente responsables.

Las empresas establecidas de panadería y snacks están ingresando al segmento vegano a través de estrategias de diversificación de marca para capitalizar la industria alimentaria de base vegetal de rápido crecimiento. Además, las agresivas campañas de marketing digital, las colaboraciones con influenciadores y las promociones de marca basadas en redes sociales se están convirtiendo en importantes herramientas competitivas para atraer a consumidores más jóvenes y conscientes de la salud. La creciente disponibilidad de galletas veganas en los principales puntos de venta minoristas también está alentando a las empresas a fortalecer la eficiencia de la cadena de suministro y las capacidades de producción a gran escala.

Líderes de la Industria de Galletas Veganas

Lenny & Larry's, LLC

Flowers Foods, Inc.

Partake Foods, Inc.

Mondelez International, Inc.

Lotus Bakeries NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rubicon lanzó sus nuevas galletas veganas con chips de chocolate en Whole Foods Market, respondiendo directamente a la creciente demanda de productos veganos premium entre los consumidores convencionales. Al introducir el producto en Whole Foods, Rubicon demostró la creciente aceptación de los productos veganos en el mercado convencional y enfatizó la importancia de las listas de ingredientes limpios para satisfacer las expectativas de los consumidores.

- Junio de 2025: Lidl, bajo su marca Tower Gate, introdujo galletas estilo BN veganas en sabores "Chocolate Cremoso" y "Vainilla Cremosa". Estas galletas, diseñadas para replicar las galletas tradicionales tipo sándwich, fueron elaboradas completamente a base de plantas, haciéndolas adecuadas para una gama más amplia de consumidores. Este lanzamiento reflejó la respuesta estratégica de Lidl a la creciente popularidad de los productos de panadería vegana de marca propia y la creciente preferencia de los consumidores por las opciones de base vegetal.

- Febrero de 2025: Doughlicious amplió su cartera de snacks de base vegetal con el lanzamiento de una nueva gama de galletas veganas blandas listas para comer dirigidas al creciente segmento de snacking en movimiento. La empresa introdujo cuatro sabores, incluyendo Doble Chip de Chocolate, Caramelo Salado, Chip de Chocolate y Granola de Plátano, fortaleciendo la diversificación de productos dentro de la categoría de panadería vegana.

- Enero de 2025: Girl Scouts amplió su oferta de galletas veganas para la temporada 2025, manteniendo favoritas como Thin Mints y Caramel Chocolate Chip con formulaciones certificadas veganas. Estas galletas ahora cuentan con recetas mejoradas, incluidas variantes sin gluten y aptas para personas con alergias.

Alcance del Informe del Mercado Global de Galletas Veganas

Las galletas veganas son productos de panadería de base vegetal elaborados sin el uso de ningún ingrediente de origen animal como leche, mantequilla, huevos, miel u otros componentes a base de lácteos. El mercado de galletas veganas está segmentado por tipo de producto, tipo de ingrediente, tipo de empaque, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en galletas veganas de chocolate, galletas veganas de avena, galletas veganas de mantequilla de maní, galletas sándwich y rellenas de crema y otras galletas veganas. Por tipo de ingrediente, el mercado está segmentado en base de nueces y semillas, base de trigo y otro tipo de ingrediente. Por tipo de empaque, el mercado está segmentado en porciones individuales, cajas, frascos y latas. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Galletas Veganas de Chocolate |

| Galletas Veganas de Avena |

| Galletas Veganas de Mantequilla de Maní |

| Galletas Sándwich y Rellenas de Crema |

| Otras Galletas Veganas |

| Base de Nueces y Semillas |

| Base de Trigo |

| Otro Tipo de Ingrediente |

| Porciones Individuales |

| Cajas |

| Frascos |

| Latas |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Galletas Veganas de Chocolate | |

| Galletas Veganas de Avena | ||

| Galletas Veganas de Mantequilla de Maní | ||

| Galletas Sándwich y Rellenas de Crema | ||

| Otras Galletas Veganas | ||

| Por Tipo de Ingrediente | Base de Nueces y Semillas | |

| Base de Trigo | ||

| Otro Tipo de Ingrediente | ||

| Por Tipo de Empaque | Porciones Individuales | |

| Cajas | ||

| Frascos | ||

| Latas | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de galletas veganas hoy?

El tamaño del mercado de galletas veganas alcanzó USD 3,46 mil millones en 2026 y está en camino de alcanzar USD 5,14 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las galletas veganas durante 2026-2031?

Se proyecta que el mercado registre una CAGR del 8,24% hasta 2031.

¿Qué tipo de producto vende más galletas veganas?

Las variantes de chocolate dominaron con una participación del 31,29% de las ventas en 2025.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico crezca a aproximadamente un 9,44% de CAGR hasta 2031, impulsada por grandes poblaciones con intolerancia a la lactosa y la adopción urbana de productos de base vegetal.

¿Por qué están ganando popularidad las porciones individuales?

Los consumidores que buscan control de porciones y snacks en movimiento están impulsando una CAGR del 9,51% para los formatos de porciones individuales.

Última actualización de la página el: