Tamaño y Participación del Mercado de Confitería Vegana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.08% CAGR |

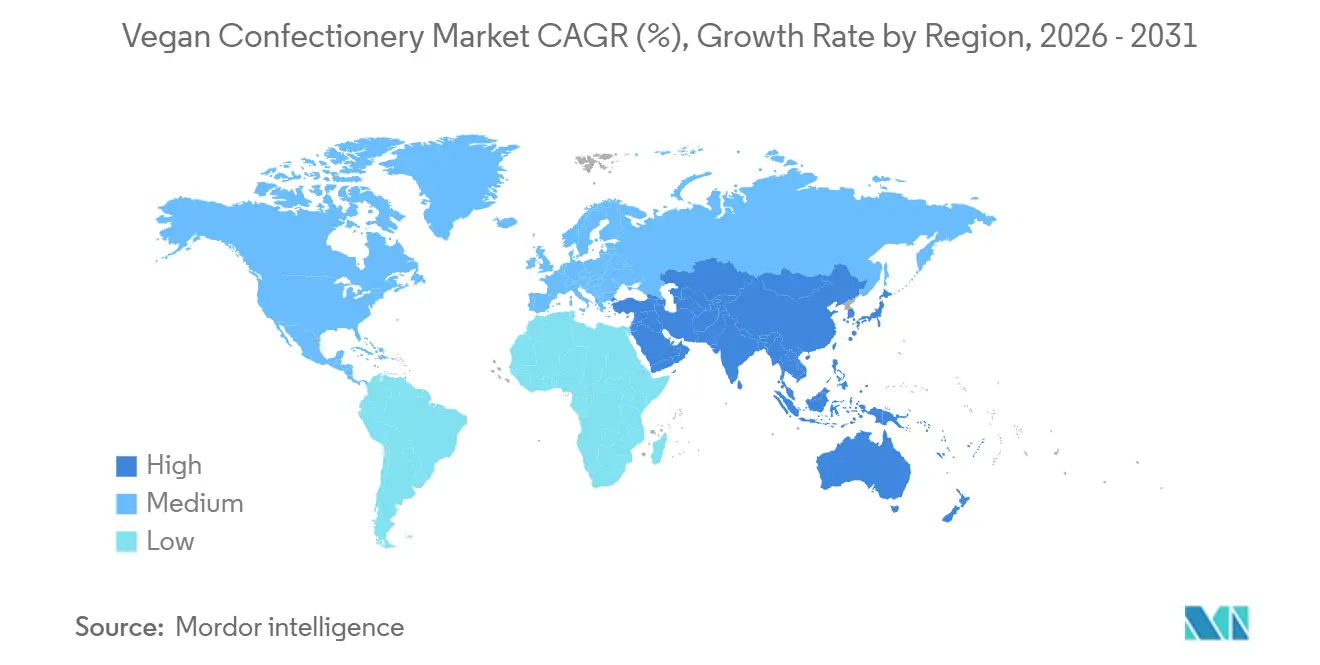

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

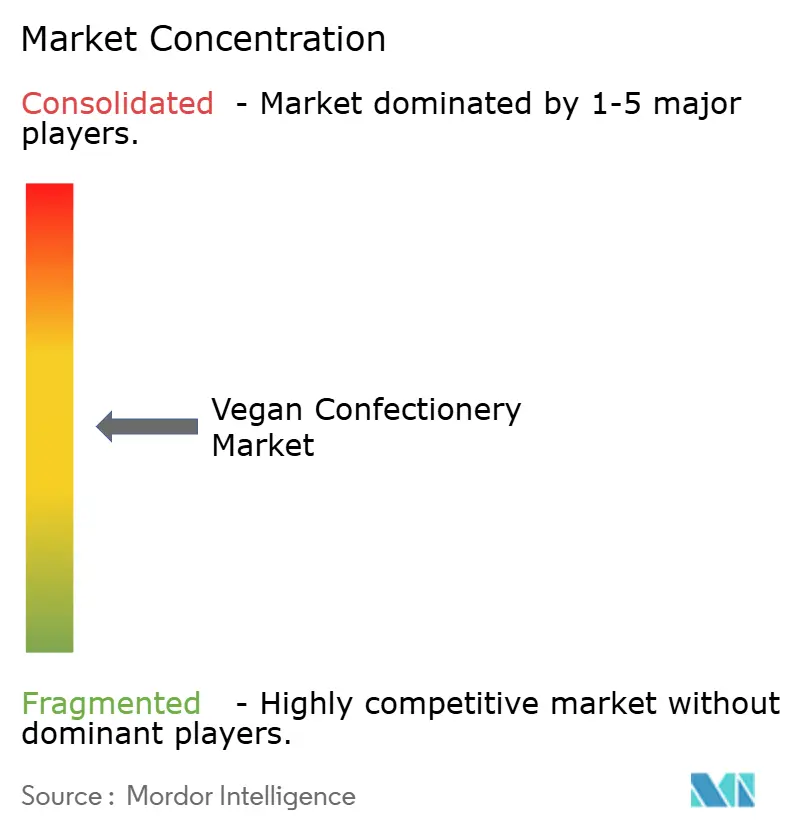

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería Vegana por Mordor Intelligence

El mercado de confitería vegana fue valorado en USD 1.710 millones en 2025 y se proyecta que crezca de USD 1.800 millones en 2026 a USD 2.910 millones en 2031, registrando una CAGR del 10,08% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la creciente preferencia de los consumidores por productos a base de plantas, regulaciones de sostenibilidad más estrictas en las principales regiones de suministro y avances en tecnologías de replicación de textura. El Reglamento de Deforestación de la UE, vigente desde diciembre de 2024, ha acelerado el desarrollo de productos sin cacao, lo que lleva a los fabricantes a explorar alternativas innovadoras a los ingredientes tradicionales a base de cacao [1]Fuente: Unión Europea," El cacao bajo el Reglamento de Deforestación", europa.eu. Además, las inversiones en fermentación de precisión en Asia y América del Norte están ampliando la disponibilidad de edulcorantes y grasas de origen vegetal, lo que permite a los fabricantes desarrollar ofertas de productos más sostenibles y versátiles. Un impulso adicional proviene de los avances en los sistemas de gel de pectina, que mejoran la textura y la estabilidad del producto, el creciente interés en botánicos funcionales que atienden a consumidores preocupados por la salud, y el crecimiento de los canales directos al consumidor (DTC), que permiten a las marcas conectarse directamente con su público objetivo. En 2024, China lanzó una iniciativa para diversificar su sistema de suministro de alimentos, con un enfoque en la promoción de innovaciones a base de plantas. Respaldada por programas de investigación gubernamentales, se espera que esta iniciativa impulse el crecimiento de las confiterías veganas en el país[2]Fuente: Ministerio de Ecología y Medio Ambiente de la República Popular China, "Opiniones de la Oficina General del Consejo de Estado sobre la práctica del concepto de gran alimento y la construcción de un sistema diversificado de suministro de alimentos", gov.cn. En respuesta, los líderes del mercado están ampliando sus carteras de productos a base de plantas, aumentando las inversiones en capacidades de ingredientes alternativos y acelerando las adquisiciones de marcas especializadas para fortalecer su posición en el mercado y responder a las preferencias cambiantes de los consumidores.

Conclusiones Clave del Informe

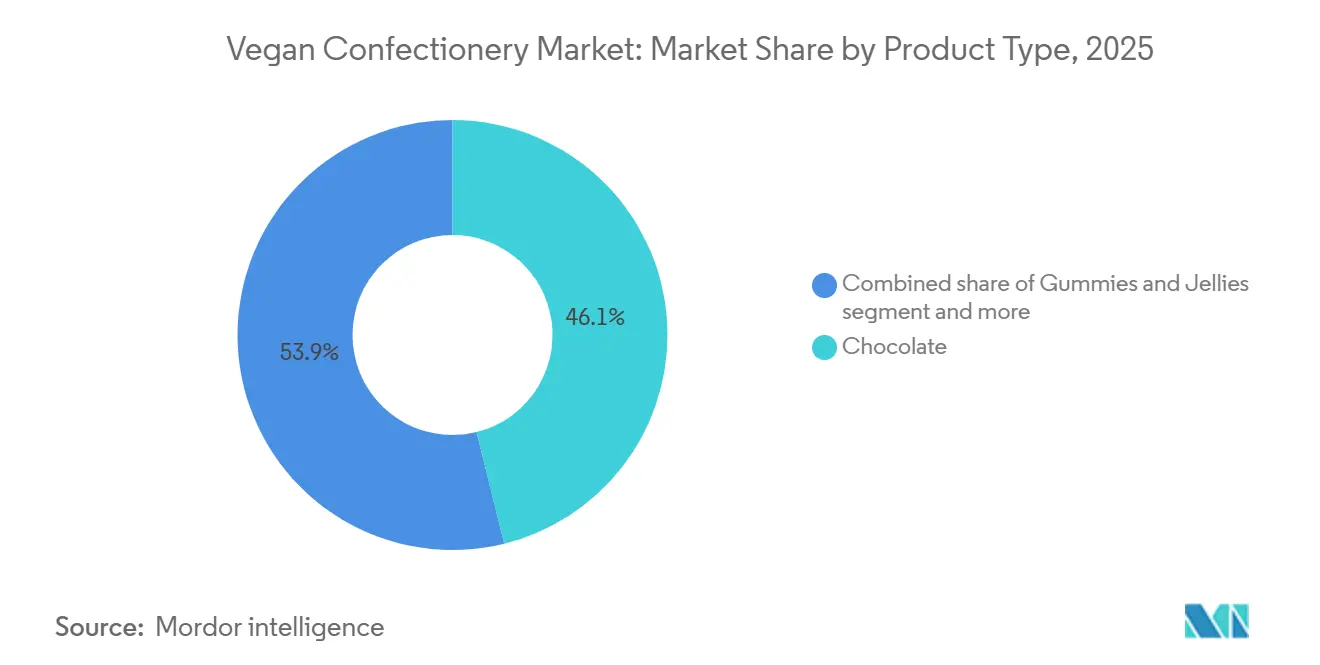

- Por tipo de producto, el chocolate representó el 46,13% de la participación del mercado de confitería vegana en 2025, y se proyecta que las gomitas y jaleas registren la CAGR más rápida del 10,18% hasta 2031.

- Por categoría, las líneas con azúcar representaron el 68,19% del tamaño del mercado de confitería vegana en 2025, mientras que se espera que las alternativas sin azúcar crezcan a una CAGR del 10,58% entre 2026-2031.

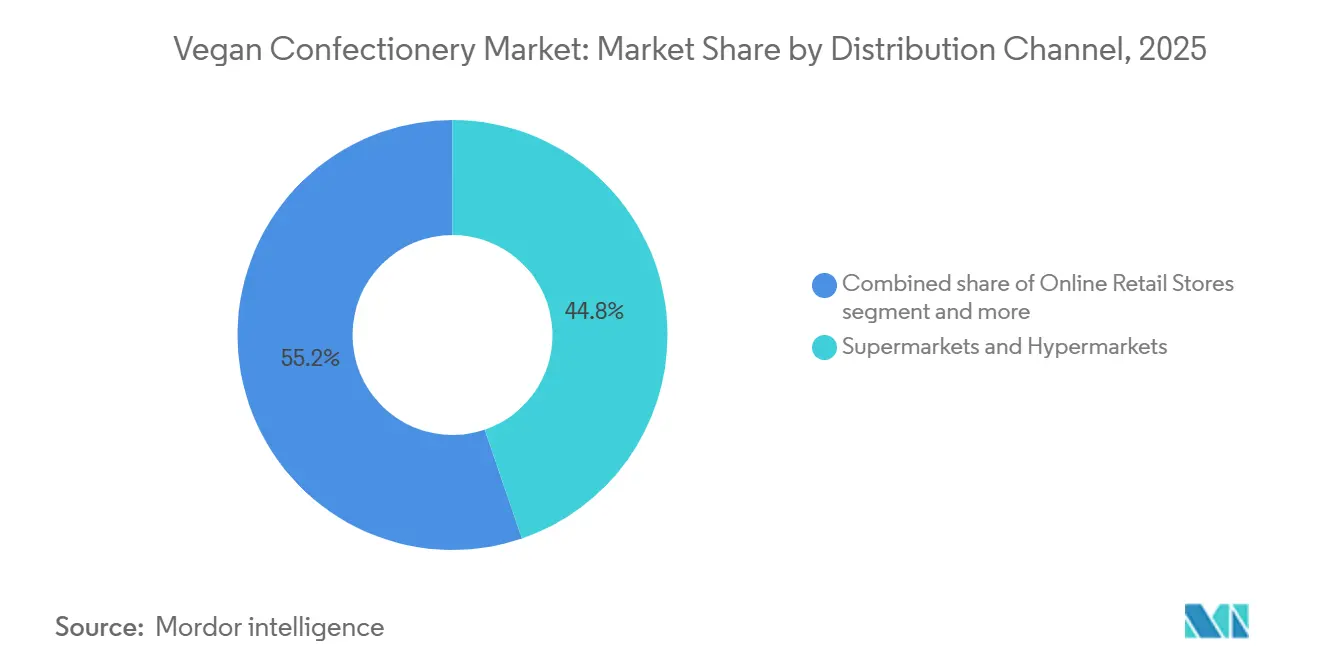

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 44,76% en 2025; se prevé que el comercio minorista en línea se expanda a una CAGR del 11,07% hasta 2031.

- Por geografía, América del Norte registró una participación de ingresos del 38,40% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más alta del 10,41% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Confitería Vegana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demografía creciente de veganos y flexitarianos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Población creciente con intolerancia a la lactosa y alergias | +1.8% | Global, mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Impulso ético y de sostenibilidad ambiental | +1.5% | Europa y América del Norte como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en confitería vegana funcional y enriquecida | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en ingredientes a base de plantas | +0.9% | Global, liderado por centros de innovación europeos | Mediano plazo (2-4 años) |

| Las líneas veganas de marca propia de los minoristas reducen la prima de precio | +0.6% | América del Norte y Europa, segmentos de nicho | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demografía creciente de veganos y flexitarianos

Los consumidores flexitarianos contribuyen cada vez más al crecimiento del mercado de confitería vegana, junto con los veganos convencidos. Esta tendencia refleja una mayor conciencia sobre los factores de salud, ambientales y éticos asociados con las dietas a base de plantas. El grupo demográfico principal comprende personas de entre 16 y 44 años, con mujeres que adoptan dietas a base de plantas a casi el doble de la tasa de los hombres. Según una investigación de The Vegan Society, el 3% de la población de Gran Bretaña, aproximadamente 2 millones de personas, se identifica como vegana[3]Fuente: The Vegan Society, Las tendencias nacionales destacan el creciente cambio hacia dietas a base de plantas,

vgansociety.com. Además, el 10% de la población está reduciendo activamente o eliminando los productos de origen animal de sus dietas, lo que presenta una oportunidad significativa para la expansión del mercado. Regiones como Londres y el noreste de Inglaterra, que tienen las tasas más altas de identificación vegana, están emergiendo como áreas clave para el lanzamiento de nuevos productos debido a la demanda concentrada. En el contexto del aumento de las presiones por el costo de vida, muchos consumidores están pasando de las confiterías tradicionales de origen animal a alternativas a base de plantas más asequibles. Este cambio destaca el potencial de los segmentos sensibles al precio para impulsar el crecimiento del mercado, particularmente cuando los productos a base de plantas tienen precios competitivos y ofrecen un sabor y una calidad comparables a las opciones convencionales.

Población creciente con intolerancia a la lactosa y alergias

En muchas comunidades asiáticas, más del 70% de las personas experimentan intolerancia a la lactosa, una condición también prevalente entre las poblaciones hispanas y afroamericanas en América del Norte. Según la Agencia para la Investigación y la Calidad de la Atención Médica, las tasas de intolerancia a la lactosa son particularmente altas en las comunidades afroamericanas, hispanas, asiáticas e indígenas americanas. Sin embargo, la mayoría de las personas con intolerancia a la lactosa pueden tolerar hasta 12 gramos de lactosa, especialmente cuando se consume con alimentos. Para estos consumidores, la confitería vegana proporciona una alternativa adecuada, ofreciendo una opción "libre de" que satisface sus requisitos dietéticos mientras mantiene las cualidades sensoriales esperadas. Este segmento del mercado de confitería se está expandiendo ya que atrae tanto a consumidores preocupados por la salud como a aquellos con restricciones dietéticas. Además, los fabricantes están abordando las necesidades dietéticas clave al enriquecer sus productos con calcio y vitamina D, apuntando a las deficiencias de nutrientes. Este enfoque no solo satisface las demandas de salud de los consumidores, sino que también ayuda a asegurar un espacio destacado en los estantes en categorías enfocadas en la salud y a lograr márgenes de beneficio premium, mejorando así su posición en el mercado e impulsando el crecimiento en este mercado de nicho.

Impulso ético y de sostenibilidad ambiental

Las preocupaciones sobre la sostenibilidad ambiental influyen cada vez más en las decisiones de compra en el mercado de confitería. Según el Estudio de Indulgencia 2025 de Cargill, el 25% de los consumidores en el Sudeste Asiático priorizan la sostenibilidad en el desarrollo de productos. Con el Reglamento de Deforestación de la UE previsto para entrar en vigor en diciembre de 2024, los productos a base de cacao enfrentan desafíos inmediatos de cumplimiento. Esto ha llevado a los principales fabricantes a adoptar ingredientes alternativos, como sustitutos del cacao de origen vegetal o sintético, para cumplir con los requisitos regulatorios. Las empresas que lideran en cadenas de suministro libres de deforestación están posicionadas para obtener ventajas, incluida una mejor reputación de marca, mayor confianza del consumidor y potencial crecimiento de la participación de mercado. Por el contrario, los fabricantes tradicionales que dependen del cacao enfrentan mayores riesgos de sanciones por incumplimiento y posible pérdida de competitividad. Además, el cambio del mercado se destaca por el hecho de que el 77% de los consumidores del Sudeste Asiático expresan su disposición a pagar una prima por el chocolate negro gourmet, lo que respalda la viabilidad de las estrategias sostenibles y mejora los márgenes de beneficio para los fabricantes que se alinean con las tendencias ecológicas.

Las líneas veganas de marca propia de los minoristas reducen la prima de precio

Los minoristas están integrando cada vez más artículos de confitería vegana en los canales principales, alejándose de limitarlos a secciones especializadas de alimentos saludables. Esta transición refleja el crecimiento de la categoría y una aceptación más amplia por parte de los consumidores, ya que los productos veganos ahora se consideran parte del mercado general de confitería. Por ejemplo, Issei Mochi Gummies, una marca notable en el segmento de confitería vegana, planea lanzarse en más de 2.000 ubicaciones en 2024, incluidos grandes minoristas como Walmart y World Market. Esta expansión destaca la exitosa entrada de la marca en el comercio minorista convencional y la creciente demanda de alternativas a base de plantas en los mercados convencionales. Además, las asociaciones minoristas se centran en la innovación de productos y la diferenciación de sabores para satisfacer las cambiantes preferencias de los consumidores. Las marcas líderes enfatizan propuestas de valor únicas, priorizando el sabor, la calidad y la experiencia general en lugar de depender únicamente de la etiqueta vegana. Si bien América del Norte y Europa se benefician de redes de distribución establecidas y la aceptación de los consumidores, la región de Asia-Pacífico presenta desafíos distintos. Los minoristas en este mercado deben abordar las preferencias de sabor locales, las diferencias culturales y los requisitos regulatorios, lo que requiere estrategias adaptadas para una entrada y un crecimiento exitosos en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios premium frente a la confitería convencional | -1.4% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones de cadena de frío y vida útil para rellenos | -0.8% | Global, crítico en regiones tropicales | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria sobre las declaraciones veganas | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de equivalentes de manteca de cacao libres de deforestación | -0.5% | Global, concentrado en regiones dependientes del cacao | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium frente a la confitería convencional

El mayor precio de la confitería vegana plantea desafíos para el acceso al mercado, particularmente entre los consumidores sensibles al precio en los mercados emergentes, donde las consideraciones de costo a menudo tienen prioridad sobre los factores éticos. Las investigaciones muestran que el 77% de los consumidores del Sudeste Asiático están dispuestos a pagar una prima por el chocolate negro gourmet. Sin embargo, su comportamiento de compra sigue siendo muy sensible a los cambios de precio, especialmente durante períodos de incertidumbre económica. Las presiones del costo de vida tienen un doble efecto en la adopción de productos veganos. Si bien las limitaciones financieras llevan a algunos consumidores a reducir el consumo de productos de origen animal, estas mismas presiones limitan su capacidad para comprar alternativas veganas premium. Aproximadamente un tercio de los consumidores está reduciendo el consumo de productos de origen animal debido a dificultades financieras, pero busca activamente sustitutos asequibles. Para entrar y competir con éxito en el mercado, las empresas deben adoptar estrategias de precios que equilibren la marca premium con la asequibilidad. Esto puede incluir la introducción de líneas de productos escalonadas o la implementación de medidas de reducción de costos que preserven la calidad y los estándares éticos. Además, las empresas podrían explorar estrategias de producción o abastecimiento localizadas para reducir costos, alinearse con las preferencias de los consumidores regionales y mejorar la asequibilidad, ampliando así su alcance en el mercado.

Restricciones de cadena de frío y vida útil para rellenos

Los productos de confitería vegana enfrentan desafíos logísticos debido a su sensibilidad a la temperatura, particularmente para los artículos rellenos y los sustitutos del chocolate. Estos productos requieren sistemas especializados de almacenamiento y distribución para preservar la calidad, lo que genera mayores costos operativos. Las investigaciones indican que las fluctuaciones de temperatura durante el transporte del chocolate pueden degradar tanto la calidad del producto como su valor económico. Para abordar estos desafíos, son esenciales soluciones de embalaje eficaces, como materiales aislantes o contenedores con control de temperatura. Para las confiterías a base de azúcar, el control de la humedad es fundamental: si bien reducir el contenido de humedad puede extender la vida útil, puede afectar negativamente la textura en las formulaciones a base de plantas que carecen de estabilizadores tradicionales como la gelatina. Este problema se agrava aún más en los climas tropicales, donde las temperaturas ambientales a menudo superan las condiciones óptimas de almacenamiento. En tales regiones, las marcas deben implementar tecnologías de embalaje avanzadas, como barreras multicapa u opciones selladas al vacío, o reformular los productos con ingredientes resistentes al calor para mantener la integridad del producto sin depender de la logística de cadena de frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Chocolate, Enfrenta la Innovación de las Gomitas

En 2025, el chocolate mantuvo su posición como el segmento líder en el mercado de confitería vegana, representando una significativa participación de mercado del 46,13%. Este dominio está respaldado por marcas establecidas que introducen recetas a base de avena y girasol que replican la textura cremosa del chocolate con leche tradicional. Estas innovaciones atraen a los consumidores que buscan sabores familiares sin ingredientes de origen animal, consolidando el papel fundamental del chocolate en la categoría. Empresas como Planet A Foods están explorando grasas y granos alternativos para abordar las preocupaciones ambientales asociadas con la producción de cacao, al tiempo que atienden a los consumidores éticamente conscientes. Sin embargo, el segmento del chocolate enfrenta desafíos, incluidas las fluctuaciones en el suministro de cacao y los cambios en las preferencias de los consumidores. Las empresas que se adaptan desarrollando confiterías a base de granos o colaborando con especialistas en fermentación de precisión están mejor posicionadas para retener su participación de mercado y hacer frente a la creciente competencia.

Las gomitas y jaleas están emergiendo como el segmento de más rápido crecimiento en el mercado de confitería vegana, con una CAGR proyectada del 10,18% hasta 2031. Su popularidad está impulsada por su atractivo para los niños, con formas lúdicas, colores brillantes y una textura masticable. Los avances en la tecnología de pectina, particularmente en los procesos de esterificación, han permitido a los fabricantes crear gomitas complejas y multicapa que son visualmente atractivas y estables sin depender de la gelatina animal. Además, la incorporación de ingredientes funcionales como vitaminas y probióticos ha ampliado su atractivo entre los padres y adultos preocupados por la salud. Su larga vida útil y su sencillo proceso de producción hacen que las gomitas sean especialmente atractivas en regiones con logística de cadena de frío limitada. Estas innovaciones y tendencias posicionan al segmento de gomitas y jaleas para superar al chocolate y otros formatos de confitería vegana en tasa de crecimiento.

Por Categoría: Las Alternativas Sin Azúcar se Aceleran

En 2025, las unidades de mantenimiento de existencias con azúcar representaron el 68,19% de los ingresos totales en el mercado de confitería vegana, manteniendo su posición de liderazgo. El éxito de este segmento se atribuye a su familiaridad y amplio atractivo para los consumidores, ofreciendo el sabor y la textura clásicos que los compradores esperan. Las marcas han retenido eficazmente su participación de mercado aprovechando las recetas tradicionales e incorporando concentrados de jugo de frutas y jarabes de oligosacáridos para lograr reducciones incrementales de azúcar sin comprometer la sensación en boca del producto. A pesar de las crecientes preocupaciones públicas sobre el consumo de azúcar, estos productos continúan siendo alimentos reconfortantes y compras por impulso tanto para niños como para adultos. Su asequibilidad es una ventaja significativa, ya que el menor costo del azúcar refinado en comparación con los edulcorantes alternativos permite a las marcas mantener precios minoristas competitivos. Como resultado, las confiterías veganas con azúcar siguen siendo un motor de ingresos confiable, incluso frente a los crecientes desafíos de salud y regulatorios.

El segmento de confitería vegana sin azúcar está experimentando un rápido crecimiento, con una CAGR proyectada del 10,58% hasta 2031. Esta expansión está impulsada por límites regulatorios más estrictos sobre los azúcares añadidos y un creciente enfoque de los consumidores en la salud metabólica y la reducción de calorías. La aprobación de la braceína por parte de la Administración de Alimentos y Medicamentos en 2025 ha proporcionado a los formuladores acceso a edulcorantes de alta intensidad y bajo contenido calórico, lo que permite que los productos sin azúcar presenten etiquetas limpias y dulzura auténtica evitando los inconvenientes de las alternativas anteriores. Las marcas utilizan cada vez más edulcorantes como la alulosa y los glucósidos de esteviol de próxima generación para ofrecer sabores ricos mientras reducen significativamente el contenido de azúcar. Sin embargo, el mayor costo de estos edulcorantes innovadores en comparación con el azúcar refinado presenta desafíos para lograr precios de mercado masivo. A pesar de esto, las unidades de mantenimiento de existencias veganas sin azúcar que equilibran los beneficios para la salud con un sabor atractivo están creando un nicho significativo y en rápida expansión, particularmente entre los consumidores preocupados por la salud y enfocados en la dieta.

Por Canal de Distribución: El Auge Digital Remodela el Alcance

En 2025, los supermercados e hipermercados representaron el 44,76% de los ingresos totales del mercado en la distribución de confitería vegana. Estos establecimientos físicos desempeñan un papel significativo en el descubrimiento de productos, permitiendo a los consumidores encontrar nuevas marcas e innovaciones durante las compras habituales de comestibles. El entorno en la tienda fomenta las compras por impulso y proporciona disponibilidad inmediata del producto. Además, las colocaciones estratégicas en los estantes mejoran la visibilidad de la marca y generan confianza en el consumidor. Los supermercados a menudo implementan promociones entre categorías, beneficiando tanto a los productos veganos convencionales como a los premium. Sus redes logísticas establecidas y el tráfico constante de consumidores los hacen esenciales para los principales lanzamientos de productos. Como resultado, los supermercados e hipermercados siguen siendo fundamentales para la distribución de confitería vegana, apoyando tanto a las marcas establecidas como a los nuevos participantes que buscan una rápida penetración en el mercado.

El comercio minorista en línea está emergiendo como el canal de distribución de más rápido crecimiento para la confitería vegana, con una CAGR proyectada del 11,07% hasta 2031. Este crecimiento está impulsado por la comodidad de la entrega a domicilio y la capacidad de los sitios web de marcas y los mercados en línea para proporcionar información detallada sobre los productos. Las plataformas digitales ofrecen ventajas únicas, como transparencia integral de ingredientes, marca ética y reseñas de usuarios, que ayudan a abordar las preocupaciones de los consumidores y fomentar decisiones de compra informadas. Las marcas directas al consumidor utilizan análisis de flujo de clics para adaptar las ofertas de productos, introducir nuevos sabores y crear paquetes personalizados. Los servicios de suscripción fortalecen aún más la lealtad a la marca al garantizar compras repetidas, aumentar el valor de vida del cliente y mantener un compromiso constante. Si bien las tiendas de conveniencia siguen siendo relevantes para las compras espontáneas, su crecimiento es superado por las opciones extensas y personalizadas disponibles a través de las plataformas en línea.

Análisis Geográfico

En 2025, América del Norte representó el 38,40% de las ventas, impulsada por una mayor conciencia vegana y una red de distribución omnicanal bien establecida. Los Estados Unidos sirven como centro para las principales corporaciones, aprovechando sus centros de investigación y desarrollo a base de plantas. En Canadá, las subvenciones de innovación respaldadas por el gobierno están contribuyendo al crecimiento del mercado. Se espera que la introducción de la fermentación de precisión apoye un crecimiento constante en el mercado de confitería vegana de la región al reducir los costos de materias primas para los chocolates sin lácteos y las gomitas con azúcar reducida.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,41%, respaldada por una tasa de intolerancia a la lactosa que supera el 70% en varias poblaciones e inversiones gubernamentales en proteínas alternativas. En 2024, Singapur asignó USD 14,8 millones para desarrollar un centro de fermentación de precisión. Al mismo tiempo, la estrategia integral de suministro de alimentos de China está financiando la investigación universitaria sobre confitería a base de plantas. Los minoristas de toda la región están asignando cada vez más espacio en los estantes principales a los productos veganos, lo que refleja la creciente aceptación de los consumidores.

En Europa, las iniciativas de sostenibilidad están impulsando las tendencias del mercado, con el Reglamento de Deforestación de la UE fomentando un cambio hacia formulaciones sin cacao. Alemania y los países nórdicos lideran los esfuerzos con plantas piloto que prueban grasas y almidones innovadores para mejorar la viscosidad del chocolate vegano. El sur de Europa también está experimentando crecimiento, impulsado por la creciente demanda relacionada con el turismo de recuerdos éticos. Si bien América del Sur y Oriente Medio y África actualmente exhiben tasas de adopción modestas, presentan un potencial de crecimiento significativo a medida que disminuyen los desafíos logísticos y se desarrollan las cadenas de suministro de ingredientes locales.

Panorama Competitivo

La fragmentación moderada del sector indica un potencial significativo de consolidación. Las principales empresas globales están adquiriendo innovadores de nicho para mejorar sus capacidades de investigación y desarrollo y ampliar sus carteras de marcas digitales. Mars está en proceso de completar una adquisición de USD 35.900 millones de los activos a base de plantas de Kellanova en América del Norte. Este movimiento tiene como objetivo fortalecer la posición de Mars en el mercado de aperitivos sostenibles mediante la incorporación de plataformas innovadoras y la ampliación de su red de distribución. De manera similar, Cargill, en colaboración con Voyage Foods, está acelerando el desarrollo de alternativas al cacao. Esta iniciativa aborda los desafíos de suministro relacionados con la deforestación al tiempo que diversifica su cartera de ingredientes para alinearse con las cambiantes preferencias de los consumidores.

Los actores regionales también están tomando medidas estratégicas. Regal Confections amplió su gama de productos de gomitas mediante la adquisición de Mondoux Confectionery a mediados de 2024, un movimiento diseñado para mejorar sus ofertas de productos y aumentar su participación en el mercado de confitería. En Japón, Ovgo Inc. obtuvo la certificación B-Corp, impulsando su reputación de marca al establecer estándares ambientales más altos y atraer a consumidores con conciencia ambiental.

El capital de riesgo apoya cada vez más las tecnologías de plataforma, como lo demuestra la financiación de Serie A de USD 15,4 millones de Planet A Foods para su chocolate sin cacao ChoViva. Esta inversión subraya el creciente interés de los inversores en soluciones alimentarias sostenibles e innovadoras. El panorama competitivo actual enfatiza la importancia de los ingredientes propietarios, las credenciales de sostenibilidad y las estrategias de marketing omnicanal ágiles por encima de la mera escala. Estos cambios reflejan la evolución de las preferencias de los consumidores y las crecientes presiones regulatorias que dan forma a la dinámica del mercado.

Líderes de la Industria de Confitería Vegana

Mondelez International

Nestlé S.A.

Mars Incorporated

Barry Callebaut

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Candy Kittens ha introducido su nueva gama de chocolate vegano en el Reino Unido. La marca enfatiza que todos los aperitivos veganos ofrecidos en su plataforma mantendrán la misma calidad, sabor y estándares éticos que sus productos existentes. La nueva gama incluye Maíz Crujiente, Cacahuetes Salados y Arroz Crujiente, cada uno recubierto con el recubrimiento a base de plantas ChoViva.

- Marzo 2025: Trupo ha introducido su producto más nuevo, barras de caramelo veganas elaboradas con un nougat de caramelo sin lácteos. Estas barras de caramelo responden a la creciente demanda de alternativas a base de plantas, ofreciendo una opción sabrosa para los consumidores que buscan golosinas aptas para veganos.

- Julio 2024: Regal Confections amplió sus carteras canadienses de gomitas y chocolate de temporada mediante la adquisición de Mondoux Confectionery. Se anticipa que esta adquisición estratégica fortalecerá la presencia de mercado de Regal Confections y ampliará su gama de productos en el mercado de confitería.

Alcance del Informe del Mercado Global de Confitería Vegana

| Chocolate |

| Gomitas y Jaleas |

| Caramelos Duros y Paletas |

| Otros |

| Con Azúcar |

| Sin Azúcar |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chocolate | |

| Gomitas y Jaleas | ||

| Caramelos Duros y Paletas | ||

| Otros | ||

| Por Categoría | Con Azúcar | |

| Sin Azúcar | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de confitería vegana en 2026?

El tamaño del mercado de confitería vegana alcanzó USD 1.800 millones en 2026 y está en camino de alcanzar USD 2.910 millones en 2031.

¿Qué región lidera el mercado de confitería vegana hoy?

América del Norte ocupa la posición principal con una participación de ingresos del 38,40% en 2025, respaldada por redes minoristas maduras y sólidas bases de consumidores veganos.

¿Qué segmento de producto crece más rápido?

Se prevé que las gomitas y jaleas registren la CAGR más rápida del 10,18% durante 2026-2031 debido a los avances en la texturización con pectina y los aditivos funcionales.

¿Por qué la confitería vegana sin azúcar está ganando terreno?

La presión regulatoria para limitar los azúcares añadidos y el mayor enfoque de los consumidores en la salud metabólica están impulsando las líneas sin azúcar, que se espera que crezcan a una CAGR del 10,58%.

Última actualización de la página el: