Tamaño y Participación del Mercado de Carne Vegana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Vegana por Mordor Intelligence

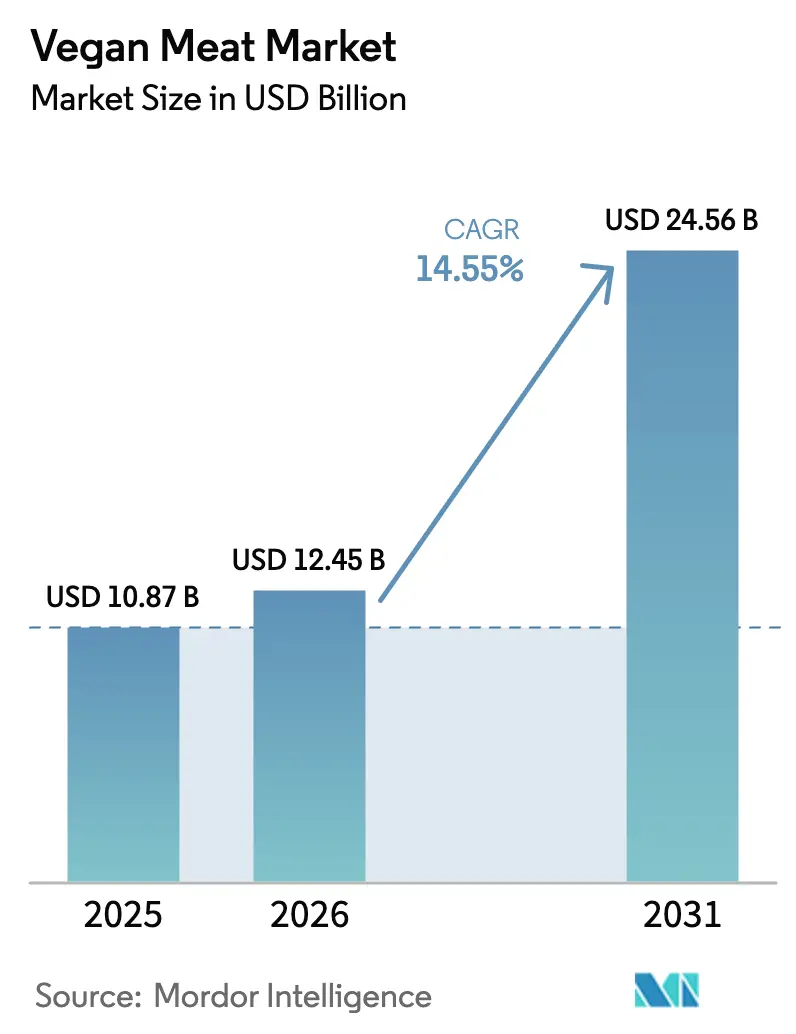

El mercado global de carne vegana fue valorado en USD 10,87 mil millones en 2025, alcanzó USD 12,45 mil millones en 2026 y se proyecta que crecerá hasta USD 24,56 mil millones para 2031, registrando una CAGR del 14,55% durante el período de pronóstico 2026–2031. Este crecimiento está impulsado principalmente por la creciente adopción de dietas basadas en plantas, ya que los consumidores priorizan la salud, la sostenibilidad ambiental y las preocupaciones éticas asociadas con el consumo convencional de carne. Además, la creciente demanda de productos con etiquetado limpio y basados en ingredientes naturales está impulsando a los fabricantes a centrarse en formulaciones mínimamente procesadas con etiquetado transparente, lo que mejora la confianza del consumidor. La innovación de productos también desempeña un papel significativo en el crecimiento del mercado, con mejoras en el sabor, la textura y los perfiles nutricionales que hacen que los productos de carne vegana sean más comparables a la carne tradicional, atrayendo así a una base de consumidores más amplia, incluidos los flexitarianos.

Conclusiones Clave del Informe

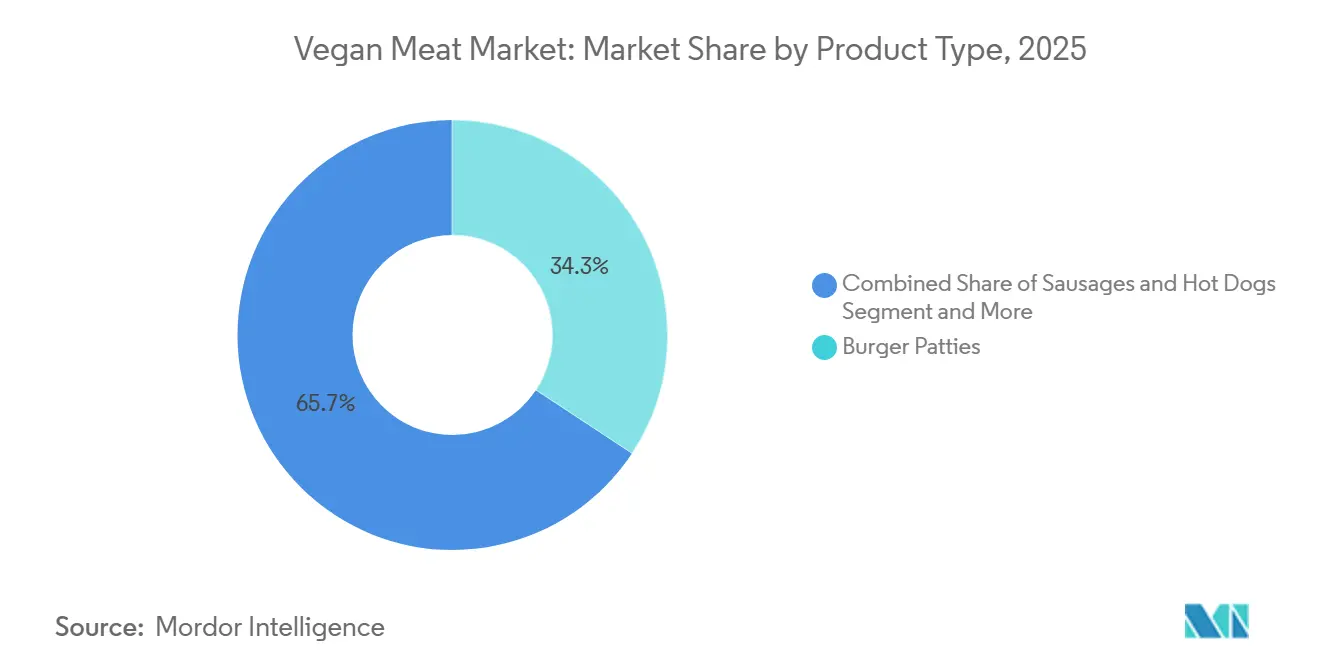

- Por tipo de producto, las hamburguesas lideraron con el 34,27% de la participación del mercado de carne vegana en 2025; se prevé que las albóndigas se expandan a una CAGR del 15,69% hasta 2031.

- Por fuente, la soja representó el 60,09% del tamaño del mercado de carne vegana en 2025, mientras que la proteína de guisante avanza a una CAGR del 15,43% hasta 2031.

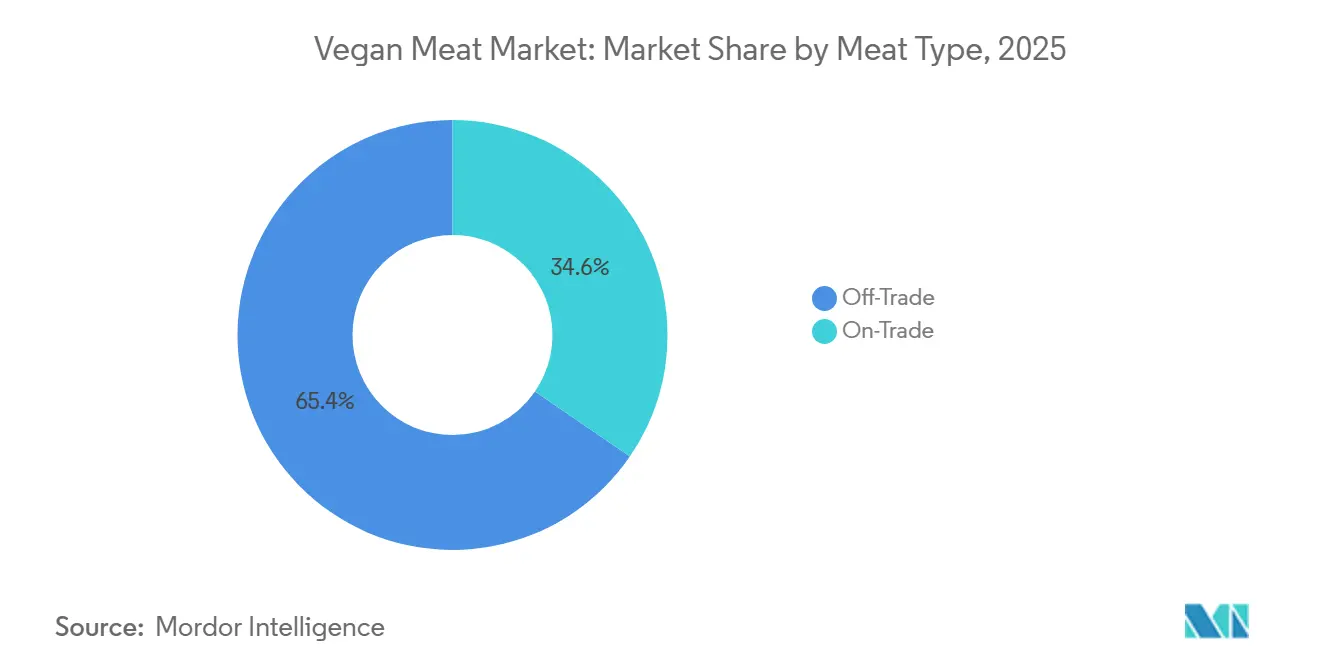

- Por canal de distribución, el canal minorista capturó el 65,44% de la participación de ingresos en 2025, mientras que el canal horeca proyecta crecer a una CAGR del 14,63% hasta 2031.

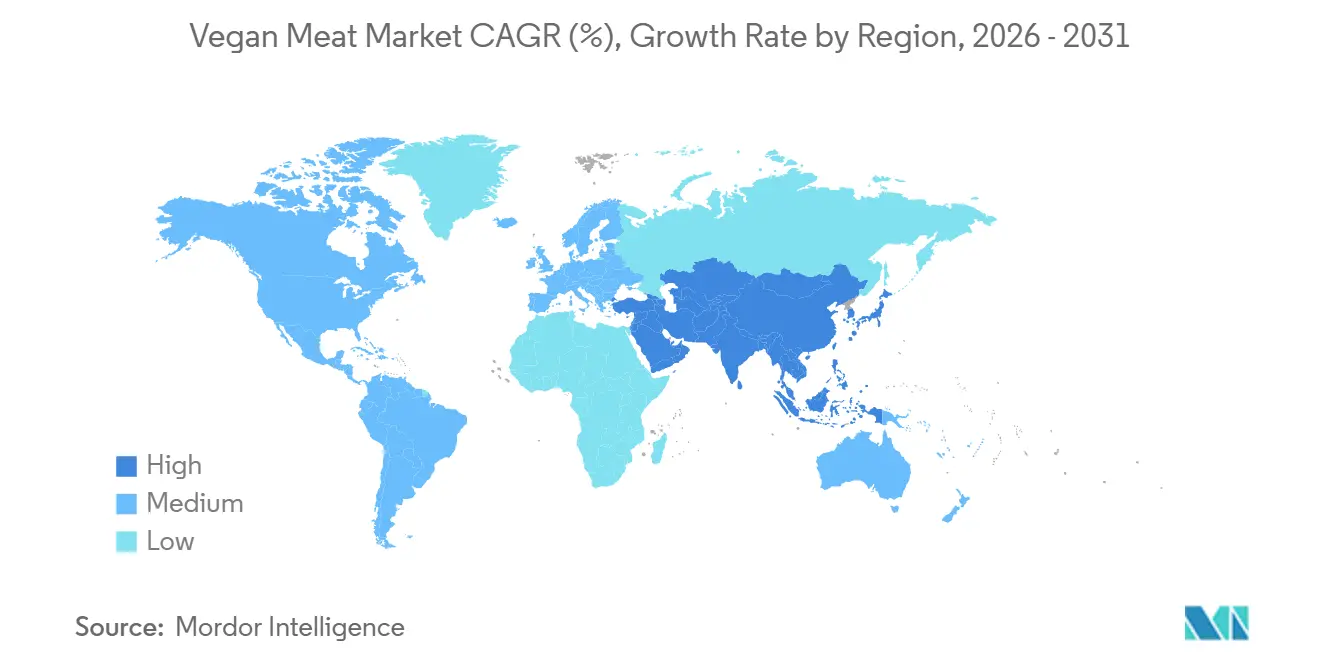

- Por geografía, América del Norte generó el 40,65% de los ingresos de 2025; se proyecta que Asia-Pacífico registre una CAGR del 16,43% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carne Vegana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas basadas en plantas | +3.2% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Preferencia por productos con etiquetado limpio | +2.8% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos y mejora del sabor/textura | +3.5% | Global | Corto plazo (≤ 2 años) |

| Aumento de opciones aptas para alérgenos y dietas especiales | +1.9% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Avances tecnológicos en textura, sabor y nutrición | +2.6% | Global, liderado por los centros de Investigación y Desarrollo de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Iniciativas y políticas gubernamentales que promueven proteínas sostenibles | +1.5% | Europa, China, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas basadas en plantas

La creciente adopción de dietas basadas en plantas está impulsando el crecimiento del mercado global de carne de origen vegetal, a medida que los consumidores se orientan hacia hábitos alimenticios sostenibles, éticos y conscientes de la salud. Este cambio está respaldado por una mayor conciencia sobre el impacto ambiental de la producción convencional de carne, las preocupaciones sobre el bienestar animal y los beneficios percibidos para la salud de las alternativas de origen vegetal, como niveles más bajos de colesterol y menor contenido de grasas saturadas. Además, la creciente disponibilidad de productos innovadores de origen vegetal que replican el sabor, la textura y la apariencia de la carne tradicional permite a los consumidores integrar estas alternativas en sus dietas sin sacrificar la satisfacción sensorial. Según el Good Food Institute (GFI), en 2025, aproximadamente el 68% de los consumidores en los Estados Unidos conocen los productos de carne de origen vegetal, lo que destaca la fuerte penetración y visibilidad de estas ofertas en el mercado convencional [1]Fuente: Good Food Institute (GFI), "Carne de origen vegetal", gfi.org.

Preferencia por productos con etiquetado limpio

La creciente demanda de productos con etiquetado limpio es un factor clave que impulsa el crecimiento del mercado de carne de origen vegetal, ya que los consumidores priorizan la transparencia, la simplicidad y los ingredientes naturales en sus elecciones alimentarias. Los consumidores modernos prestan mayor atención a las listas de ingredientes, prefiriendo productos que excluyan aditivos artificiales, conservantes, organismos genéticamente modificados (OGM) y productos químicos sintéticos. Esta tendencia es particularmente prominente entre los consumidores jóvenes y conscientes de la salud, quienes asocian los productos con etiquetado limpio con un mayor valor nutricional, seguridad y bienestar general. En respuesta, los fabricantes de carne de origen vegetal están reformulando activamente sus productos para incluir ingredientes reconocibles y mínimamente procesados, como proteína de guisante, soja, trigo y aromas naturales. Además, están enfatizando estos atributos en sus envases mediante un etiquetado claro y esfuerzos de marketing para alinearse con las expectativas del consumidor y generar confianza.

Innovación de productos y mejora del sabor/textura

La innovación de productos y las mejoras continuas en sabor y textura están apoyando el mercado. Los fabricantes están invirtiendo significativamente en investigación y desarrollo para replicar los sabores de la carne tradicional utilizando tecnologías avanzadas como la extrusión de alta humedad, la fermentación y nuevas mezclas de proteínas. Estos avances están permitiendo que los productos de origen vegetal se asemejen estrechamente a la carne tradicional, atrayendo no solo a vegetarianos y veganos, sino también a consumidores flexitarianos que buscan alternativas ocasionales a la carne sin comprometer el sabor. Además, las empresas están mejorando el perfil nutricional de estos productos incorporando mayor contenido de proteínas, fibra añadida y nutrientes esenciales, fortaleciendo así su propuesta de valor. Por ejemplo, en diciembre de 2025, Richmond introdujo una nueva gama de salchichas sin carne con alto contenido en proteínas y fibra, sazonadas con una mezcla de hierbas y especias, y diseñadas para ofrecer un sabor y textura mejorados, atendiendo a las preferencias de los consumidores conscientes de la salud.

Aumento de opciones aptas para alérgenos y dietas especiales

La creciente disponibilidad de opciones aptas para alérgenos y dietas especiales es un factor clave que impulsa el crecimiento del mercado de carne de origen vegetal. Los fabricantes están atendiendo las diversas necesidades dietéticas y sensibilidades de los consumidores modernos ofreciendo formulaciones alternativas. Un número creciente de personas se ve afectado por alérgenos comunes como el gluten y los lácteos, lo que genera demanda de productos que satisfagan estas restricciones sin comprometer el sabor o el valor nutricional. Para satisfacer esta demanda, las empresas están innovando con una variedad de fuentes de proteínas, incluidas el guisante, el arroz, el garbanzo y la haba, para desarrollar productos libres de alérgenos. Además, los avances en tecnología alimentaria y procesamiento de ingredientes están permitiendo la creación de productos de carne de origen vegetal con textura, sabor y perfiles nutricionales mejorados. Esta diversificación e innovación están mejorando la inclusividad y accesibilidad de los productos de carne de origen vegetal, atrayendo a una base de consumidores más amplia, incluidos aquellos con intolerancias alimentarias, alergias o preferencias dietéticas específicas como estilos de vida vegano, vegetariano o flexitariano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de sabor y textura | -2.1% | Global, particularmente en mercados sensibles al precio en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Vida útil corta y desafíos de almacenamiento | -1.4% | Mercados emergentes con infraestructura de cadena de frío limitada | Mediano plazo (2-4 años) |

| Desafíos regulatorios y de etiquetado | -0.9% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de ingredientes clave | -1.2% | Global, con presión aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de sabor y textura

Las limitaciones de sabor y textura siguen siendo una restricción significativa para el crecimiento del mercado de carne de origen vegetal, ya que muchos consumidores perciben que estos productos carecen de autenticidad en el sabor y la sensación en boca en comparación con la carne convencional. Aunque se han realizado avances en tecnología alimentaria, replicar la jugosidad, la estructura fibrosa y el sabor sabroso de la carne de origen animal sigue siendo un desafío, particularmente para formatos de corte entero como filetes o pechugas de pollo. Algunos productos de origen vegetal pueden tener sabores desagradables, como notas a legumbre o terrosas, y texturas inconsistentes, lo que puede afectar negativamente la satisfacción del consumidor. Este problema es particularmente importante para los consumidores flexitarianos y los que prueban por primera vez, cuyas decisiones de compra repetida dependen en gran medida de su experiencia sensorial. Abordar estas brechas sensoriales mediante una mayor innovación y optimización de ingredientes será crucial para impulsar el crecimiento del mercado y mejorar la aceptación del consumidor.

Vida Útil Corta y Desafíos de Almacenamiento

La vida útil corta y los desafíos de almacenamiento constituyen restricciones significativas en el mercado de carne de origen vegetal. Estos productos son altamente perecederos y requieren condiciones de almacenamiento controladas para preservar su calidad, seguridad y atributos sensoriales. La ausencia de conservantes tradicionales y la dependencia de ingredientes naturales o con etiquetado limpio hacen que las alternativas de carne de origen vegetal sean más propensas al deterioro microbiano, la oxidación y la degradación de la textura con el tiempo. Esto requiere una refrigeración o congelación constante a lo largo de la cadena de suministro, lo que aumenta la complejidad logística y los costos para fabricantes, minoristas y proveedores de servicios de alimentación. Además, mantener la infraestructura de cadena de frío plantea desafíos adicionales en mercados emergentes o regiones con instalaciones de almacenamiento limitadas, lo que restringe la disponibilidad del producto y el alcance de la distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Albóndigas Surgen a Medida que los Formatos Híbridos Ganan Terreno

El segmento de hamburguesas representó el 34,27% del mercado global de carne vegana en 2025, impulsado por su amplia familiaridad entre los consumidores, su versatilidad y su integración fluida en los hábitos de consumo alimentario existentes. Las hamburguesas son uno de los formatos más reconocibles y fácilmente reemplazables de la carne convencional, lo que permite tanto a los consumidores veganos como a los flexitarianos realizar la transición sin alterar significativamente sus preferencias de comida. Además, este segmento se ha convertido en un punto focal para la innovación de productos, con fabricantes que se centran en mejorar el sabor, la textura, el aroma y la apariencia para replicar estrechamente la carne convencional, aumentando así la aceptación del consumidor y las compras repetidas. El formato también favorece la versatilidad en la preparación de comidas, permitiendo a los consumidores personalizar sabores e ingredientes según las preferencias regionales y personales, lo que mejora su atractivo universal.

El segmento de albóndigas, proyectado para crecer a una CAGR del 15,69% hasta 2031, está emergiendo como una de las categorías de más rápido crecimiento dentro del mercado global de carne vegana. Este crecimiento se atribuye a su fuerte alineación con los patrones de consumo en evolución y la adaptabilidad culinaria. A diferencia de los formatos más estandarizados, las albóndigas veganas ofrecen una flexibilidad significativa para su uso en una amplia gama de cocinas globales, incluidos platos de pasta, comidas a base de arroz, wraps y recetas de fusión, lo que mejora su atractivo entre diversas preferencias culturales. Esta versatilidad permite a los consumidores incorporar opciones de origen vegetal en las comidas cotidianas sin requerir grandes cambios dietéticos, acelerando así la adopción. Además, las albóndigas ofrecen una experiencia gastronómica casera y orientada al confort, que resuena con los consumidores que buscan opciones de comida familiar y sustanciosa en formatos de origen vegetal.

Por Fuente: La Proteína de Guisante Gana Terreno Mientras la Soja Enfrenta Obstáculos por Alérgenos

El segmento basado en soja, que se espera represente el 60,09% del mercado global de carne vegana por fuente en 2025, continúa impulsando y dominando el mercado debido a su funcionalidad establecida, beneficios nutricionales y amplia aplicabilidad en la producción de carne de origen vegetal. La soja ha sido un ingrediente clave en las alternativas cárnicas debido a su alto contenido de proteínas y perfil completo de aminoácidos, lo que la convierte en un sustituto eficaz para replicar el valor nutricional de la carne animal. Además, sus superiores capacidades de texturización permiten a los fabricantes replicar estrechamente la estructura fibrosa y la masticabilidad de la carne convencional, un factor crítico para mejorar la aceptación del consumidor. La versatilidad de la soja en diversas formulaciones y su capacidad para ofrecer calidad consistente consolidan aún más su posición como opción preferida en la industria de carne vegana.

El segmento basado en guisante, que se anticipa crecerá a una CAGR del 15,43% hasta 2031, está emergiendo como una de las fuentes de más rápido crecimiento en el mercado global de carne vegana. Este crecimiento está impulsado por su alineación con las preferencias de los consumidores por alternativas proteicas con etiquetado limpio, aptas para alérgenos y sostenibles. La proteína de guisante está ganando popularidad debido a sus propiedades no alergénicas en comparación con la soja y el gluten, lo que la hace adecuada para una base de consumidores más amplia, incluidas personas con restricciones dietéticas. Además, su capacidad para mezclarse perfectamente con otros ingredientes de origen vegetal y ofrecer un perfil de sabor neutro mejora su atractivo en el desarrollo de productos. Esta característica es cada vez más significativa a medida que los consumidores priorizan la sensibilidad a los ingredientes y buscan opciones alimentarias inclusivas.

Por Canal de Distribución: El Canal Horeca Repunta a Medida que las Cadenas de Comida Rápida Amplían sus Menús

El canal de distribución minorista, proyectado para representar el 65,44% del mercado global de carne vegana en 2025, es un impulsor clave del crecimiento del mercado. Este canal se alinea estrechamente con los comportamientos del consumidor en evolución centrados en la preparación de comidas en el hogar y la conveniencia. Los consumidores prefieren cada vez más comprar productos de carne vegana para uso doméstico, ya que ofrece mayor control sobre los ingredientes, las porciones y la personalización de las comidas para adaptarse a los gustos personales y las necesidades dietéticas. Esta tendencia ha llevado a una mayor frecuencia de compra, con los productos de carne vegana convirtiéndose en un elemento básico en las rutinas de cocina diaria en lugar de limitarse a un uso ocasional. El dominio de los canales minoristas está respaldado además por la disponibilidad de una amplia gama de productos envasados, lo que permite a los consumidores explorar varios tipos, sabores y formatos de carne vegana a su conveniencia.

El canal de distribución horeca, que se espera crezca a una CAGR del 14,63% hasta 2031, está ganando importancia como impulsor del crecimiento en el mercado global de carne vegana. Esta expansión está respaldada por el sólido crecimiento de la industria de servicios de alimentación. Según el Departamento de Agricultura de los Estados Unidos (USDA), las ventas de alimentos en establecimientos de servicios de alimentación alcanzaron USD 1,52 billones en 2024, lo que subraya la vasta base de consumo y las oportunidades para integrar la carne de origen vegetal en los establecimientos de restauración [2]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Industria de Servicios de Alimentación", usda.gov. El crecimiento de este canal está impulsado principalmente por la creciente inclusión de opciones de carne vegana en los menús convencionales, exponiendo a los consumidores a alternativas de origen vegetal en entornos gastronómicos familiares y experienciales. Los canales horeca desempeñan un papel fundamental en la configuración de las percepciones del consumidor al ofrecer primeras pruebas de platos de carne vegana preparados profesionalmente que replican estrechamente la carne tradicional en sabor, textura y presentación.

Análisis Geográfico

Se proyecta que América del Norte domine el mercado global de carne vegana, representando el 40,65% de los ingresos totales en 2025. Este liderazgo está impulsado por la fuerte aceptación del consumidor de las dietas basadas en plantas, los altos niveles de innovación de productos y la amplia familiaridad con las alternativas cárnicas. La región se beneficia de un ecosistema bien establecido donde los consumidores priorizan las opciones alimentarias sostenibles y orientadas a la salud, facilitando la rápida adopción de productos de carne vegana en el consumo diario. Además, la presencia de marcas de origen vegetal establecidas y los continuos avances en sabor, textura y variedad de productos contribuyen al crecimiento del mercado. La capacidad de América del Norte para integrar la carne vegana en los hábitos dietéticos convencionales sin requerir cambios de comportamiento significativos consolida aún más su posición como generador clave de ingresos en el mercado global.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento en el mercado de carne vegana, con una CAGR proyectada del 16,43% hasta 2031. Este crecimiento está respaldado por cambios en los patrones dietéticos, una mayor aceptación de las proteínas de origen vegetal y la fuerte adaptabilidad culinaria de la región. Las dietas tradicionales en muchos países asiáticos ya incluyen ingredientes de origen vegetal como soja, tofu y legumbres, lo que proporciona una base favorable para la adopción de carne vegana. Esta compatibilidad cultural minimiza la resistencia a las alternativas de origen vegetal y permite a los fabricantes desarrollar productos adaptados a las cocinas locales. Factores como la rápida urbanización, la evolución de las preferencias alimentarias y la mayor conciencia sobre la sostenibilidad y la salud impulsan aún más la demanda, posicionando a Asia-Pacífico como un importante impulsor del crecimiento en el mercado global de carne vegana.

Europa y América del Sur exhiben dinámicas contrastantes dentro del mercado de carne vegana. En Europa, la fragmentación regulatoria entre países plantea desafíos para los fabricantes, particularmente en lo que respecta a las normas de etiquetado, las aprobaciones de ingredientes y las definiciones de productos. Estas complejidades pueden obstaculizar la expansión uniforme del mercado, a pesar del fuerte interés de los consumidores en los alimentos de origen vegetal. Por el contrario, América del Sur sigue siendo un mercado relativamente incipiente, pero tiene un potencial a largo plazo sustancial debido a su sólida base agrícola. Por ejemplo, según la Asociación de Procesadores de Soja de India (SOPA), Brasil produjo 169 millones de toneladas métricas de soja en 2024-2025, lo que subraya la disponibilidad de materias primas que podrían apoyar el crecimiento futuro en la producción de proteínas de origen vegetal [3]Fuente: Asociación de Procesadores de Soja de India (SOPA), "Producción Mundial de Soja", sopa.org.

Panorama Competitivo

El mercado global de carne vegana está moderadamente fragmentado, con una combinación de corporaciones alimentarias establecidas e innovadores especializados en origen vegetal que compiten por la participación de mercado. Los actores clave, incluidos Beyond Meat Inc., Impossible Foods Inc., Maple Leaf Foods Inc., Conagra Brands Inc. y Tyson Foods Inc., están dando forma activamente al panorama competitivo a través de la innovación continua de productos y la diversificación de carteras. Mientras que las marcas especializadas enfatizan productos premium de origen vegetal de próxima generación, las grandes empresas alimentarias multinacionales aprovechan su escala, redes de distribución y recursos de Investigación y Desarrollo (I+D) para fortalecer su presencia en el mercado. Esta dinámica fomenta un entorno competitivo donde los innovadores de nicho y los gigantes alimentarios diversificados coexisten, intensificando la competencia en el mercado.

La tecnología se ha convertido en un factor crítico en el mercado de carne vegana, con empresas que invierten significativamente en técnicas de procesamiento avanzadas para mejorar la calidad del producto y la diferenciación. Innovaciones como la extrusión de alta humedad están permitiendo la creación de texturas más realistas similares a la carne, mientras que la fermentación de precisión se está utilizando para mejorar los perfiles de sabor y las propiedades funcionales. Además, los avances en tecnologías de extensión de vida útil están mejorando la estabilidad del producto y reduciendo el desperdicio de alimentos, lo cual es esencial para escalar la producción de carne de origen vegetal a nivel global. Estos avances tecnológicos están dando forma cada vez más a las ventajas competitivas, ya que las marcas capaces de replicar estrechamente la experiencia sensorial de la carne convencional están mejor posicionadas para atraer y retener consumidores.

Las empresas están poniendo mayor énfasis en formulaciones libres de alérgenos para atraer a una base de consumidores más amplia, particularmente aquellos que evitan la soja o el gluten. También hay un enfoque creciente en productos veganos con certificación halal, lo que permite a las marcas atender preferencias dietéticas específicas y expandirse a nuevos mercados geográficos. Además, el desarrollo de formatos híbridos, que combinan proteínas vegetales con grasa cultivada o micoproteína, está ganando impulso como medio para mejorar el sabor, la textura y el valor nutricional. Se espera que estas innovaciones remodelen las estrategias de desarrollo de productos y creen nuevas oportunidades de diferenciación, intensificando aún más la competencia en el mercado de carne vegana en evolución.

Líderes de la Industria de Carne Vegana

Beyond Meat Inc.

Impossible Foods Inc.

Maple Leaf Foods Inc.

Conagra Brands Inc.

Tyson Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: The Meatless Farm Co. lanzó Crispy Nuggets, con un centro estilo pollo recubierto de masa tempura dorada. El producto contiene una proteína de soja estilo pollo diseñada para replicar el sabor y la textura de la carne.

- Diciembre de 2025: Richmond amplió su cartera sin carne con la introducción de Veggie Tasty, una nueva sub-gama de salchichas a base de verduras. Estas salchichas están elaboradas con un 42% de verduras, incluidos brócoli, zanahoria, maíz dulce y guisantes.

- Junio de 2025: Prime Roots presentó la versión renovada de sus primeros fiambres en lonchas frescos de origen vegetal en el Summer Fancy Food Show en Nueva York. Estos productos son libres de gluten, libres de soja, libres de OGM, libres de nitratos y libres de ingredientes artificiales.

Alcance del Informe del Mercado Global de Carne Vegana

La carne vegana, o carne de origen vegetal, es un análogo cárnico diseñado para imitar el sabor, la textura y la apariencia de la carne de origen animal utilizando ingredientes vegetales. El mercado de carne vegana está segmentado por tipo de producto, fuente, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en hamburguesas, salchichas y perros calientes, nuggets y tiras, carne molida y picada, albóndigas, fiambres en lonchas y otros. Según la fuente, el mercado está segmentado en soja, trigo, guisante y otros. Según el canal de distribución, el mercado está segmentado en canal horeca y canal minorista. El segmento minorista está segmentado además en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Hamburguesas |

| Salchichas y Perros Calientes |

| Nuggets y Tiras |

| Carne Molida y Picada |

| Albóndigas |

| Fiambres en Lonchas |

| Otros |

| Soja |

| Trigo |

| Guisante |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Hamburguesas | |

| Salchichas y Perros Calientes | ||

| Nuggets y Tiras | ||

| Carne Molida y Picada | ||

| Albóndigas | ||

| Fiambres en Lonchas | ||

| Otros | ||

| Por Fuente | Soja | |

| Trigo | ||

| Guisante | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de carne vegana entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 14,55%, aumentando de USD 12,45 mil millones en 2026 a USD 24,56 mil millones para 2031.

¿Qué tipo de producto añadirá la mayor cantidad de dólares absolutos a las ventas hasta 2031?

Se proyecta que las albóndigas sean el artículo de más rápido crecimiento con una CAGR del 15,69%, añadiendo los mayores ingresos incrementales debido a las formulaciones híbridas que mejoran la jugosidad.

¿Por qué la proteína de guisante está ganando participación sobre la soja?

Los guisantes son aptos para alérgenos, altamente digestibles y ahora tienen un precio accesible debido a las ampliaciones de capacidad de proveedores como Roquette, impulsando una CAGR del 15,43% en su adopción.

¿Qué regiones muestran el mayor potencial de crecimiento futuro?

Asia-Pacífico lidera con una CAGR proyectada del 16,43% hasta 2031, respaldada por la financiación gubernamental de I+D en China y la rápida localización de menús en Japón y el Sudeste Asiático.

Última actualización de la página el: