ビーガン菓子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 10.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

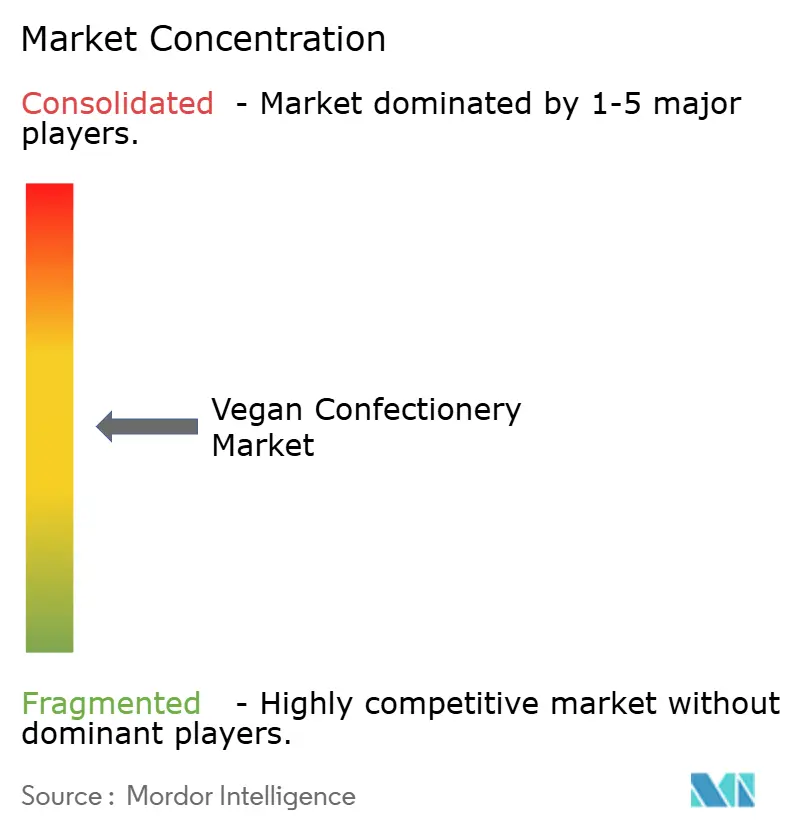

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーガン菓子市場分析

ビーガン菓子市場は2025年に17億1,000万米ドルと評価され、2026年の18億米ドルから2031年には29億1,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR10.08%を記録する見込みです。市場の成長は、植物性スイーツに対する消費者の嗜好の高まり、主要供給地域における厳格化する持続可能性規制、およびテクスチャー再現技術の進歩によって牽引されています。2024年12月に発効したEU森林破壊規制は、カカオフリー製品の開発を加速させ、メーカーが従来のカカオベース原料に代わる革新的な代替品を模索するきっかけとなっています[1]出典:欧州連合、"「森林破壊規制におけるカカオ」、europa.eu。さらに、アジアおよび北米における精密発酵への投資が植物由来甘味料および油脂の供給を拡大し、メーカーがより持続可能で多用途な製品を開発することを可能にしています。ペクチンゲルシステムの進歩による製品テクスチャーと安定性の向上、健康志向の消費者に対応した機能性植物成分への関心の高まり、そしてブランドがターゲット層と直接つながることを可能にするダイレクト・トゥ・コンシューマー(DTC)チャネルの成長も、さらなる成長の勢いをもたらしています。2024年、中国は植物性イノベーションの推進に重点を置いた食料供給システムの多様化イニシアチブを開始しました。政府の研究プログラムに支援されたこのイニシアチブは、同国におけるビーガン菓子の成長を促進することが期待されています[2]出典:中華人民共和国生態環境部、「大食物観を実践し多元的な食料供給体系を構築することに関する国務院弁公庁の意見」、gov.cn。これに対応して、市場リーダーは植物性製品ポートフォリオを拡大し、代替原料の生産能力への投資を増加させ、市場ポジションの強化と進化する消費者ニーズへの対応を目的として専門ブランドの買収を加速させています。

主要レポートのポイント

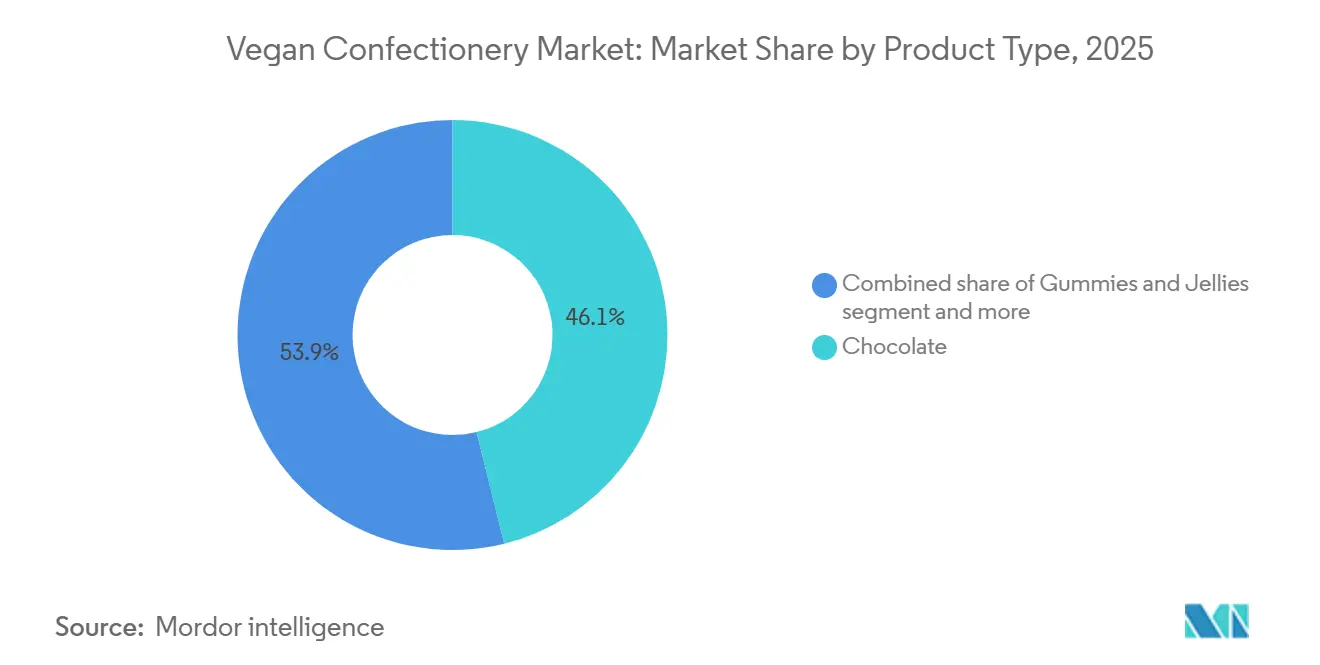

- 製品タイプ別では、チョコレートが2025年のビーガン菓子市場シェアの46.13%を占め、グミとゼリーが2031年にかけて最速の10.18% CAGRを記録する見込みです。

- カテゴリー別では、砂糖ベースの製品ラインが2025年のビーガン菓子市場規模の68.19%を占め、無糖代替品は2026年~2031年にかけてCAGR10.58%で成長する見込みです。

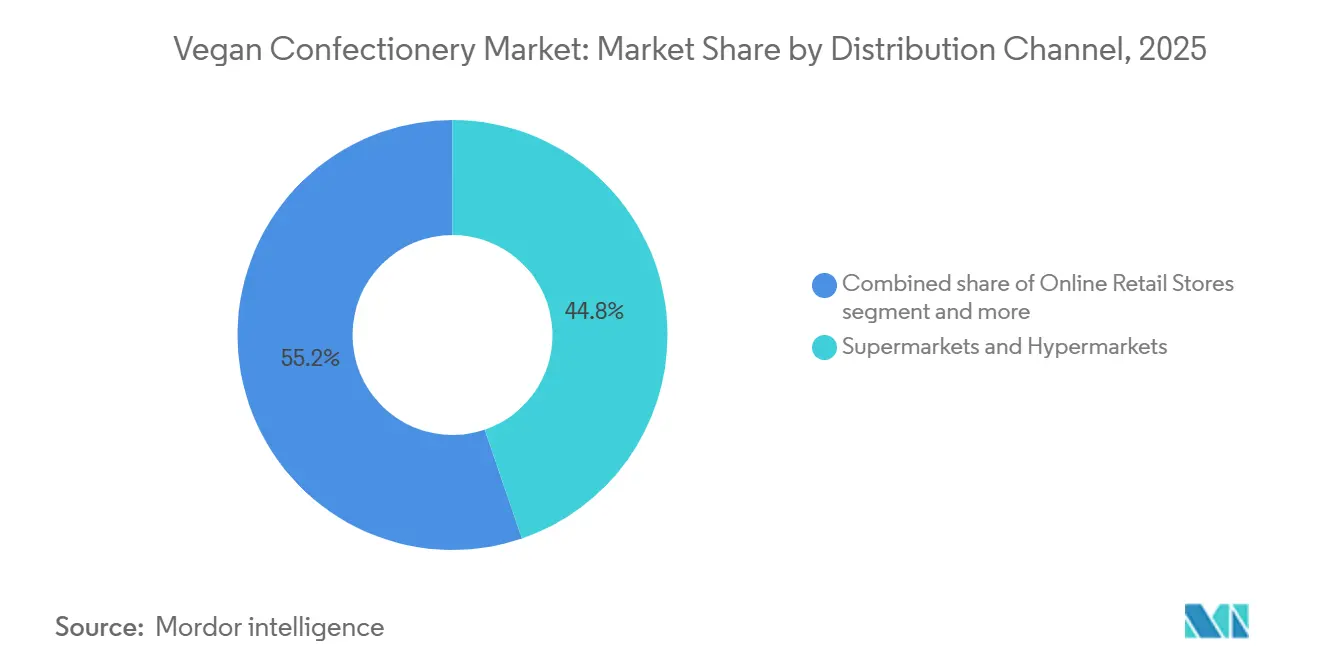

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に44.76%の売上シェアでトップとなり、オンライン小売は2031年にかけてCAGR11.07%で拡大する予測です。

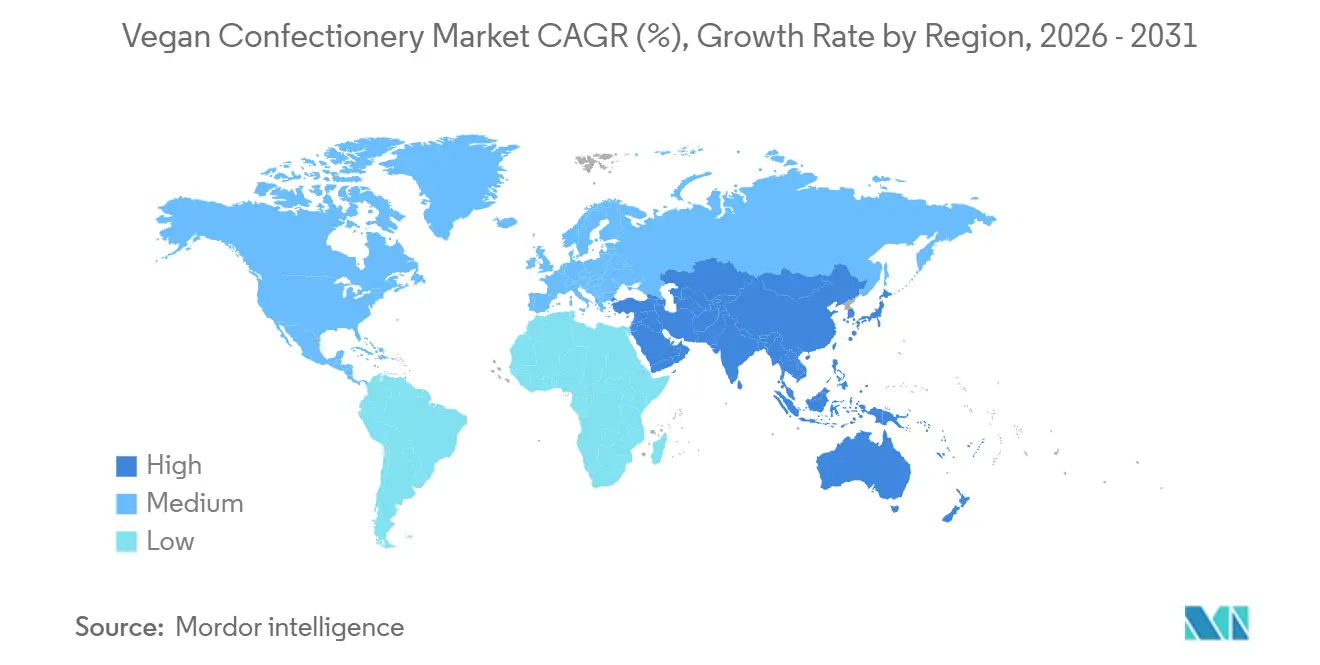

- 地域別では、北米が2025年に38.40%の売上シェアを占め、アジア太平洋地域が2026年~2031年にかけて最高のCAGR10.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビーガン菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビーガンおよびフレキシタリアン人口の増加 | +2.1% | 北米および欧州に集中した グローバル | 中期 (2~4年) |

| 乳糖不耐症・アレルギー人口の増加 | +1.8% | アジア太平洋および北米でより高い影響を持つ グローバル | 長期 (4年以上) |

| 倫理的・環境的持続可能性への推進 | +1.5% | 欧州および北米が中心、アジア太平洋へ拡大 | 長期 (4年以上) |

| 機能性・強化ビーガン菓子のイノベーション | +1.2% | 北米および欧州、アジア太平洋で新興 | 短期 (2年以下) |

| 植物性原料のイノベーション | +0.9% | 欧州のイノベーションハブが主導する グローバル | 中期 (2~4年) |

| 小売業者のプライベートラベルビーガンラインが価格プレミアムを圧迫 | +0.6% | 北米および欧州、ニッチセグメント | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン人口の増加

フレキシタリアン消費者は、コアなビーガン層とともに、ビーガン菓子市場の成長にますます貢献しています。このトレンドは、植物性食事に関連する健康、環境、倫理的要因への意識の高まりを反映しています。主要な人口層は16歳から44歳の個人で構成されており、女性は男性のほぼ2倍の割合で植物性食事を採用しています。ビーガン協会の調査によると、英国の人口の3%、約200万人がビーガンであると自認しています[3]出典:ビーガン協会、全国的なトレンドが植物性食事への移行の拡大を示す、

vgansociety.com。さらに、人口の10%が動物性製品を積極的に減らすか排除しており、市場拡大に向けた重要な機会を提示しています。ビーガン認識率が最も高いロンドンや北東イングランドなどの地域は、集中した需要により新製品発売の主要エリアとして台頭しています。生活費上昇の圧力が高まる中、多くの消費者が従来の動物性菓子からより手頃な植物性代替品へと移行しています。この変化は、植物性製品が競争力のある価格で提供され、従来品と同等の味と品質を提供する場合に、価格に敏感なセグメントが市場成長を牽引する可能性を示しています。

乳糖不耐症・アレルギー人口の増加

多くのアジア系コミュニティでは、70%以上の個人が乳糖不耐症を経験しており、この状態は北米のヒスパニック系およびアフリカ系アメリカ人の間でも一般的です。医療研究・品質局によると、乳糖不耐症の割合はアフリカ系アメリカ人、ヒスパニック系、アジア系、およびアメリカ先住民のコミュニティで特に高くなっています。ただし、乳糖不耐症の大多数の個人は、特に食事と一緒に摂取する場合、最大12グラムの乳糖を許容できます。これらの消費者にとって、ビーガン菓子は適切な代替品を提供し、食事上の要件を満たしながら期待される感覚的品質を維持する「フリーフロム」オプションを提供します。菓子市場のこのセグメントは、健康志向の消費者と食事制限のある消費者の両方に訴求することで拡大しています。さらに、メーカーはカルシウムとビタミンDで製品を強化することで主要な食事ニーズに対応し、栄養不足をターゲットにしています。このアプローチは消費者の健康需要を満たすだけでなく、健康重視カテゴリーでの目立つ棚スペースの確保とプレミアム利益率の達成にも貢献し、市場ポジションの強化とこのニッチ市場の成長を促進しています。

倫理的・環境的持続可能性への推進

環境持続可能性への懸念は、菓子市場における購買決定にますます影響を与えています。Cargillの2025年インダルジェンス・スタディによると、東南アジアの消費者の25%が製品開発において持続可能性を優先しています。EU森林破壊規制が2024年12月に発効する予定であり、カカオベース製品は即座のコンプライアンス上の課題に直面しています。これにより、主要メーカーは規制要件を満たすために植物性または合成カカオ代替品などの代替原料を採用するよう促されています。森林破壊フリーのサプライチェーンをリードする企業は、ブランド評判の向上、消費者信頼の増大、潜在的な市場シェアの成長などの優位性を得る立場にあります。一方、カカオに依存する従来のメーカーは、コンプライアンス違反のペナルティと競争力喪失のリスクが高まっています。さらに、東南アジアの消費者の77%がグルメダークチョコレートにプレミアムを支払う意欲を示しており、持続可能な戦略の実行可能性を支持し、エコ意識のあるトレンドに沿ったメーカーの利益率を高めることで市場の変化が浮き彫りになっています。

小売業者のプライベートラベルビーガンラインが価格プレミアムを圧迫

小売業者は、ビーガン菓子商品を専門的な健康食品セクションに限定することから離れ、主流チャネルへの統合を進めています。この移行は、ビーガン製品が一般菓子市場の一部として見なされるようになったカテゴリーの成長と広範な消費者受容を反映しています。例えば、ビーガン菓子セグメントの注目ブランドであるIssei Mochi Gummiesは、WalmartやWorld Marketなどの主要小売業者を含む2,000か所以上の店舗で2024年に展開する計画です。この拡大は、主流小売への同ブランドの成功した参入と、従来市場における植物性代替品への需要の高まりを示しています。さらに、小売パートナーシップは変化する消費者の嗜好に対応するため、製品イノベーションとフレーバーの差別化に注力しています。主要ブランドは、ビーガンラベルのみに依存するのではなく、味、品質、全体的な体験を優先した独自の価値提案を強調しています。北米と欧州は確立された流通ネットワークと消費者受容の恩恵を受けていますが、アジア太平洋地域は独自の課題を抱えています。この市場の小売業者は、地域の味の嗜好、文化的差異、規制要件に対応する必要があり、市場参入と成長を成功させるためにカスタマイズされた戦略が必要です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 従来菓子に対するプレミアム価格設定 | -1.4% | 価格に敏感な市場でより顕著な グローバル | 短期 (2年以下) |

| フィリング向けコールドチェーン・賞味期限の制約 | -0.8% | 熱帯地域で重要な グローバル | 中期 (2~4年) |

| ビーガン表示に関する規制の曖昧さ | -0.6% | 欧州および北米、アジア太平洋で新興 | 長期 (4年以上) |

| 森林破壊フリーのカカオバター代替品の不足 | -0.5% | カカオ依存地域に集中した グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

従来菓子に対するプレミアム価格設定

ビーガン菓子の高い価格設定は、特に倫理的要因よりもコストが優先されることが多い新興市場の価格に敏感な消費者にとって、市場アクセスの課題をもたらしています。調査によると、東南アジアの消費者の77%がグルメダークチョコレートにプレミアムを支払う意欲を示しています。しかし、彼らの購買行動は、特に経済的不確実性の時期において、価格変動に対して非常に敏感なままです。生活費の圧力はビーガン製品の採用に二重の影響を与えます。財政的制約により一部の消費者が動物性製品の消費を減らす一方で、同じ圧力がプレミアムビーガン代替品を購入する能力を制限しています。消費者の約3分の1が財政的課題により動物性製品の消費を減らしていますが、手頃な代替品を積極的に求めています。市場に成功裏に参入し競争するために、企業はプレミアムブランディングと手頃な価格のバランスを取る価格戦略を採用する必要があります。これには、段階的な製品ラインの導入や、品質と倫理基準を維持しながらコストを削減する措置の実施が含まれる場合があります。さらに、企業はコスト削減、地域の消費者嗜好との整合、手頃な価格の向上のために地域化された生産または調達戦略を検討し、市場リーチを拡大することができます。

フィリング向けコールドチェーン・賞味期限の制約

ビーガン菓子製品は、特にフィリング入り商品やチョコレート代替品において、温度への敏感さによる物流上の課題に直面しています。これらの製品は品質を維持するために専門的な保管・流通システムを必要とし、運営コストの増加につながります。研究によると、チョコレート輸送中の温度変動は製品品質と経済的価値の両方を低下させる可能性があります。これらの課題に対処するために、断熱材料や温度管理コンテナなどの効果的な包装ソリューションが不可欠です。砂糖ベースの菓子については、水分管理が重要です。水分含有量を減らすことで賞味期限を延ばすことができますが、ゼラチンなどの従来の安定剤を欠く植物性製剤ではテクスチャーに悪影響を与える可能性があります。この問題は、周囲温度が最適な保管条件を超えることが多い熱帯気候でさらに悪化します。このような地域では、ブランドはコールドチェーン物流に依存せずに製品の完全性を維持するために、多層バリアや真空シールオプションなどの高度な包装技術を実装するか、耐熱性原料で製品を再処方する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョコレートの優位性、グミのイノベーションに直面

2025年、チョコレートはビーガン菓子市場においてリーディングセグメントとしての地位を維持し、46.13%という大きな市場シェアを占めました。この優位性は、従来の牛乳チョコレートのクリーミーなテクスチャーを再現するオーツ麦およびヒマワリベースのレシピを導入した確立されたブランドによって支えられています。これらのイノベーションは、動物由来原料を使用せずに馴染みのある風味を求める消費者に訴求し、カテゴリーにおけるチョコレートの重要な役割を確固たるものにしています。Planet A Foodsなどの企業は、倫理的に意識の高い消費者に対応しながら、カカオ生産に関連する環境問題に対処するために代替油脂と穀物を探求しています。しかし、チョコレートセグメントはカカオ供給の変動や消費者嗜好の変化などの課題に直面しています。穀物ベースの菓子を開発したり、精密発酵の専門家と協力したりすることで適応する企業は、市場シェアを維持し、高まる競争に対応するためにより有利な立場にあります。

グミとゼリーは、2031年にかけてCAGR10.18%という予測でビーガン菓子市場において最も急成長するセグメントとして台頭しています。その人気は、遊び心のある形、鮮やかな色、噛み応えのあるテクスチャーを特徴とする子供への訴求力によって牽引されています。特にエステル化プロセスにおけるペクチン技術の進歩により、メーカーは動物性ゼラチンに依存せずに視覚的に魅力的で安定した複雑な多層グミを作ることができるようになりました。さらに、ビタミンやプロバイオティクスなどの機能性成分の組み込みにより、健康志向の親や大人への訴求力が拡大しています。長い賞味期限とシンプルな製造プロセスにより、コールドチェーン物流が限られた地域でもグミは特に魅力的です。これらのイノベーションとトレンドにより、グミとゼリーセグメントは成長率においてチョコレートやその他のビーガン菓子フォーマットを上回る位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:無糖代替品の加速

2025年、砂糖ベースのSKUはビーガン菓子市場の総売上の68.19%を占め、リーディングポジションを維持しました。このセグメントの成功は、消費者が期待するクラシックな味とテクスチャーを提供する親しみやすさと広範な消費者訴求力に起因しています。ブランドは、製品の口当たりを損なうことなく段階的な砂糖削減を実現するために、果汁濃縮物やオリゴ糖シロップを活用した伝統的なレシピを活用することで市場シェアを効果的に維持しています。砂糖消費に対する社会的懸念が高まっているにもかかわらず、これらの製品は子供と大人の両方にとってコンフォートフードおよび衝動買い商品として機能し続けています。精製糖の代替甘味料と比較した低コストにより、ブランドは小売価格を競争力のある水準に保つことができるため、手頃な価格は大きな優位性です。その結果、砂糖ベースのビーガン菓子は、健康上および規制上の課題が増大する中でも、信頼できる収益源であり続けています。

無糖ビーガン菓子セグメントは急速な成長を遂げており、2031年にかけてCAGR10.58%が予測されています。この拡大は、添加糖に対するより厳格な規制上の制限と、代謝の健康とカロリー削減に対する消費者の関心の高まりによって促進されています。FDAの2025年のブラゼインの承認により、製剤担当者は高強度・低カロリー甘味料を利用できるようになり、無糖製品が以前の代替品の欠点を避けながらクリーンラベルと本物の甘さを特徴とすることが可能になりました。ブランドはアルロースや次世代ステビアグリコシドなどの甘味料をますます活用して、砂糖含有量を大幅に削減しながら豊かな風味を提供しています。しかし、これらの革新的な甘味料の精製糖と比較した高コストは、マスマーケット価格の達成において課題をもたらしています。それにもかかわらず、健康上の利点と魅力的な味のバランスを取る無糖ビーガンSKUは、特に健康志向およびダイエット重視の消費者の間で、重要かつ急速に拡大するニッチを切り開いています。

流通チャネル別:デジタルの台頭がリーチを再形成

2025年、スーパーマーケットおよびハイパーマーケットはビーガン菓子流通の総市場売上の44.76%を占めました。これらの実店舗は、消費者が日常の食料品購入中に新しいブランドやイノベーションに出会うことを可能にする製品発見において重要な役割を果たしています。店内環境は衝動買いを促し、即時の製品入手可能性を提供します。さらに、戦略的な棚配置はブランドの視認性を高め、消費者の信頼を構築します。スーパーマーケットはカテゴリーをまたいだプロモーションを実施することが多く、主流製品とプレミアムビーガン製品の両方に恩恵をもたらします。確立された物流ネットワークと安定した消費者トラフィックにより、主要な製品発売に不可欠な存在となっています。その結果、スーパーマーケットおよびハイパーマーケットは、確立されたブランドと急速な市場浸透を求める新規参入者の両方を支援するビーガン菓子の流通において引き続き重要な役割を果たしています。

オンライン小売はビーガン菓子の最も急成長する流通チャネルとして台頭しており、2031年にかけてCAGR11.07%が予測されています。この成長は、自宅配送の利便性と、ブランドウェブサイトおよびオンラインマーケットプレイスが詳細な製品情報を提供できる能力によって牽引されています。デジタルプラットフォームは、包括的な原料の透明性、倫理的ブランディング、ユーザーレビューなどの独自の優位性を提供し、消費者の懸念に対処し、情報に基づいた購買決定を促進します。ダイレクト・トゥ・コンシューマー(DTC)ブランドはクリックストリーム分析を活用して製品ラインナップを適応させ、新しいフレーバーを導入し、パーソナライズされたバンドルを作成します。サブスクリプションサービスはリピート購入を確保し、顧客生涯価値を高め、一貫したエンゲージメントを維持することでブランドロイヤルティをさらに強化します。コンビニエンスストアは衝動的な購入に引き続き関連性を持ちますが、その成長はオンラインプラットフォームを通じて利用可能な広範でカスタマイズされたオプションに追い抜かれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はビーガン意識の高まりと確立されたオムニチャネル流通ネットワークに牽引され、売上の38.40%を占めました。米国は植物性研究開発センターを活用した主要企業のハブとして機能しています。カナダでは、政府支援のイノベーション助成金が市場の成長に貢献しています。精密発酵の導入は、乳製品フリーチョコレートや砂糖削減グミの原材料コストを削減することで、地域のビーガン菓子市場の安定した成長を支援することが期待されています。

アジア太平洋地域はCAGR10.41%で成長する見込みであり、複数の人口における70%を超える乳糖不耐症率と代替タンパク質への政府投資によって支えられています。2024年、シンガポールは精密発酵ハブの開発に1,480万米ドルを割り当てました。同時に、中国の包括的な食料供給戦略は植物性菓子に関する大学研究に資金を提供しています。地域全体の小売業者は、消費者受容の高まりを反映して、ビーガン製品への主流の棚スペースの割り当てを増やしています。

欧州では、持続可能性イニシアチブが市場トレンドを牽引しており、EU森林破壊規制がカカオフリー製剤への移行を促進しています。ドイツと北欧諸国は、ビーガンチョコレートの粘度を改善するための革新的な油脂とデンプンをテストするパイロットプラントで取り組みをリードしています。南欧も、倫理的なお土産への観光関連需要の高まりに牽引されて成長を経験しています。南米および中東・アフリカは現在、控えめな採用率を示していますが、物流上の課題が減少し、地域の原料サプライチェーンが発展するにつれて、大きな成長ポテンシャルを示しています。

競合環境

このセクターの中程度の断片化は、統合に向けた大きなポテンシャルを示しています。主要なグローバル企業は、研究開発能力を強化しデジタルブランドポートフォリオを拡大するためにニッチなイノベーターを買収しています。Marsは、Kellanovaの北米植物性資産の359億米ドルの買収を完了する過程にあります。この動きは、革新的なプラットフォームを取り込み流通ネットワークを拡大することで、持続可能なスナック市場におけるMarsのポジションを強化することを目的としています。同様に、Cargillはvoyage Foodsとの協力のもと、カカオ代替品の開発を加速しています。このイニシアチブは、森林破壊に関連する供給上の課題に対処しながら、変化する消費者嗜好に合わせて原料ポートフォリオを多様化しています。

地域プレーヤーも戦略的な措置を講じています。Regal Confectionsは2024年半ばにMondoux Confectioneryを買収することでグミ製品ラインを拡大し、製品ラインナップを強化し菓子市場でのシェアを拡大することを目的としています。日本では、Ovgo Inc.がB-Corp認証を取得し、より高い環境基準を設定し環境意識の高い消費者に訴求することでブランド評判を高めました。

ベンチャーキャピタルは、Planet A FoodsのChoVivaカカオフリーチョコレートへの1,540万米ドルのシリーズA資金調達が示すように、プラットフォーム技術への支援を増やしています。この投資は、持続可能で革新的な食品ソリューションへの投資家の関心の高まりを示しています。現在の競合環境は、単なる規模よりも独自原料、持続可能性の信頼性、アジャイルなオムニチャネルマーケティング戦略の重要性を強調しています。これらの変化は、市場ダイナミクスを形成する消費者嗜好の進化と規制圧力の高まりを反映しています。

ビーガン菓子産業のリーダー企業

Mondelez International

Nestlé S.A.

Mars Incorporated

Barry Callebaut

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Candy Kittensが英国で新しいビーガンチョコレートレンジを発売しました。同ブランドは、プラットフォームで提供されるすべてのビーガンスナックが既存製品と同じ品質、味、倫理基準を維持することを強調しています。新しいレンジには、植物性ChoVivaコーティングでコーティングされたクランチーコーン、ソルテッドピーナッツ、クリスピーライスが含まれています。

- 2025年3月:Trupoが乳製品フリーのキャラメルヌガーで作られたビーガンキャンディバーという最新製品を発売しました。これらのキャンディバーは植物性代替品への需要の高まりに対応し、ビーガンフレンドリーなスイーツを求める消費者に風味豊かな選択肢を提供しています。

- 2024年7月:Regal ConfectionsがMondoux Confectioneryの買収を通じてカナダのグミおよびシーズナルチョコレートポートフォリオを拡大しました。この戦略的買収は、Regal Confectionsの市場プレゼンスを強化し、菓子市場における製品ラインナップを拡大することが期待されています。

グローバルビーガン菓子市場レポートの範囲

| チョコレート |

| グミとゼリー |

| ハードキャンディとロリポップ |

| その他 |

| 砂糖ベース |

| 無糖 |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | チョコレート | |

| グミとゼリー | ||

| ハードキャンディとロリポップ | ||

| その他 | ||

| カテゴリー別 | 砂糖ベース | |

| 無糖 | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のビーガン菓子市場の規模はどのくらいですか?

ビーガン菓子市場規模は2026年に18億米ドルに達し、2031年までに29億1,000万米ドルに達する軌道にあります。

現在、どの地域がビーガン菓子市場をリードしていますか?

北米は2025年に38.40%の売上シェアでトップポジションを維持しており、成熟した小売ネットワークと強力なビーガン消費者基盤に支えられています。

最も急成長している製品セグメントはどれですか?

グミとゼリーは、ペクチンテクスチャー化と機能性添加物の進歩により、2026年~2031年にかけて最速のCAGR10.18%を記録する予測です。

無糖ビーガン菓子が支持を得ている理由は何ですか?

添加糖を制限する規制上の圧力と代謝の健康に対する消費者の関心の高まりが無糖ラインを推進しており、CAGR10.58%で成長することが期待されています。

最終更新日: