Veganer Süßwarenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

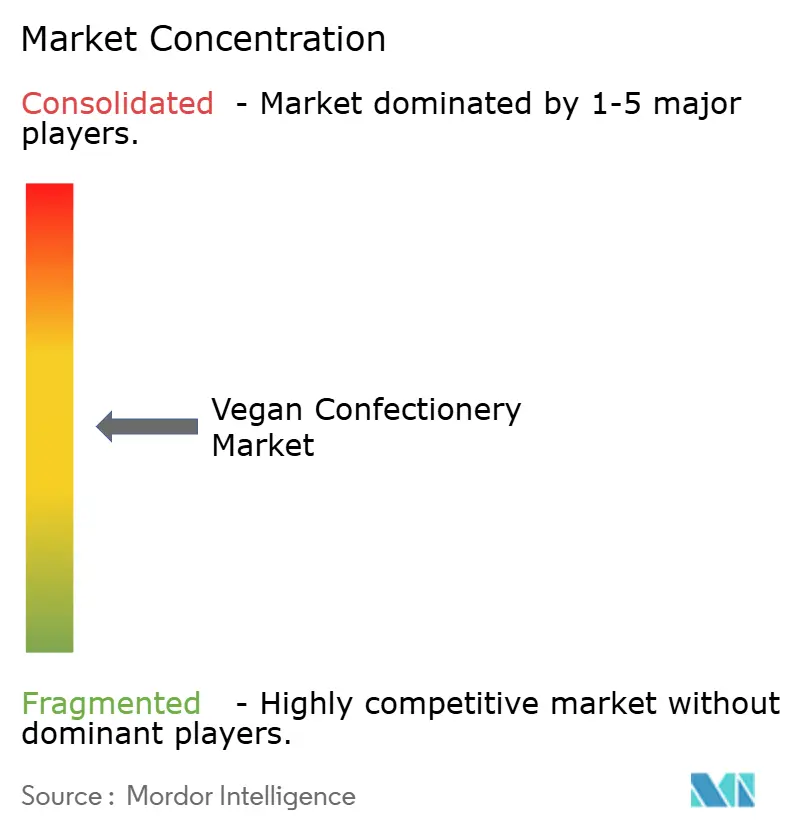

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des veganen Süßwarenmarkts von Mordor Intelligence

Der vegane Süßwarenmarkt wurde im Jahr 2025 auf 1,71 Milliarden USD geschätzt und soll von 1,80 Milliarden USD im Jahr 2026 auf 2,91 Milliarden USD bis 2031 wachsen, was einer CAGR von 10,08 % im Prognosezeitraum (2026–2031) entspricht. Das Marktwachstum wird durch die zunehmende Verbraucherpräferenz für pflanzliche Süßwaren, strengere Nachhaltigkeitsvorschriften in wichtigen Lieferregionen und Fortschritte bei Technologien zur Texturreplikation angetrieben. Die EU-Entwaldungsverordnung, die im Dezember 2024 in Kraft getreten ist, hat die Entwicklung kakaofreier Produkte beschleunigt und Hersteller dazu veranlasst, innovative Alternativen zu traditionellen kakaobasierten Zutaten zu erforschen [1]Quelle: Europäische Union," Kakao im Rahmen der Entwaldungsverordnung", europa.eu. Darüber hinaus erweitern Investitionen in Präzisionsfermentation in Asien und Nordamerika die Verfügbarkeit pflanzlicher Süßungsmittel und Fette, wodurch Hersteller nachhaltigere und vielseitigere Produktangebote entwickeln können. Weiteren Auftrieb erhalten diese Entwicklungen durch Fortschritte bei Pektingelierungssystemen, die die Produkttextur und -stabilität verbessern, das wachsende Interesse an funktionellen Botanicals für gesundheitsbewusste Verbraucher sowie das Wachstum von Direktvertriebskanälen (DTC), die es Marken ermöglichen, direkt mit ihrer Zielgruppe in Kontakt zu treten. Im Jahr 2024 startete China eine Initiative zur Diversifizierung seines Lebensmittelversorgungssystems mit dem Schwerpunkt auf der Förderung pflanzlicher Innovationen. Unterstützt durch staatliche Forschungsprogramme soll diese Initiative das Wachstum veganer Süßwaren im Land vorantreiben[2]Quelle: Ministerium für Ökologie und Umwelt der Volksrepublik China, "Meinungen des Allgemeinen Büros des Staatsrats zur Umsetzung des Konzepts der großen Lebensmittelversorgung und zum Aufbau eines diversifizierten Lebensmittelversorgungssystems", gov.cn. Als Reaktion darauf erweitern Marktführer ihre pflanzlichen Produktportfolios, erhöhen Investitionen in alternative Zutatenkapazitäten und beschleunigen die Übernahme von Spezialmarken, um ihre Marktposition zu stärken und den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

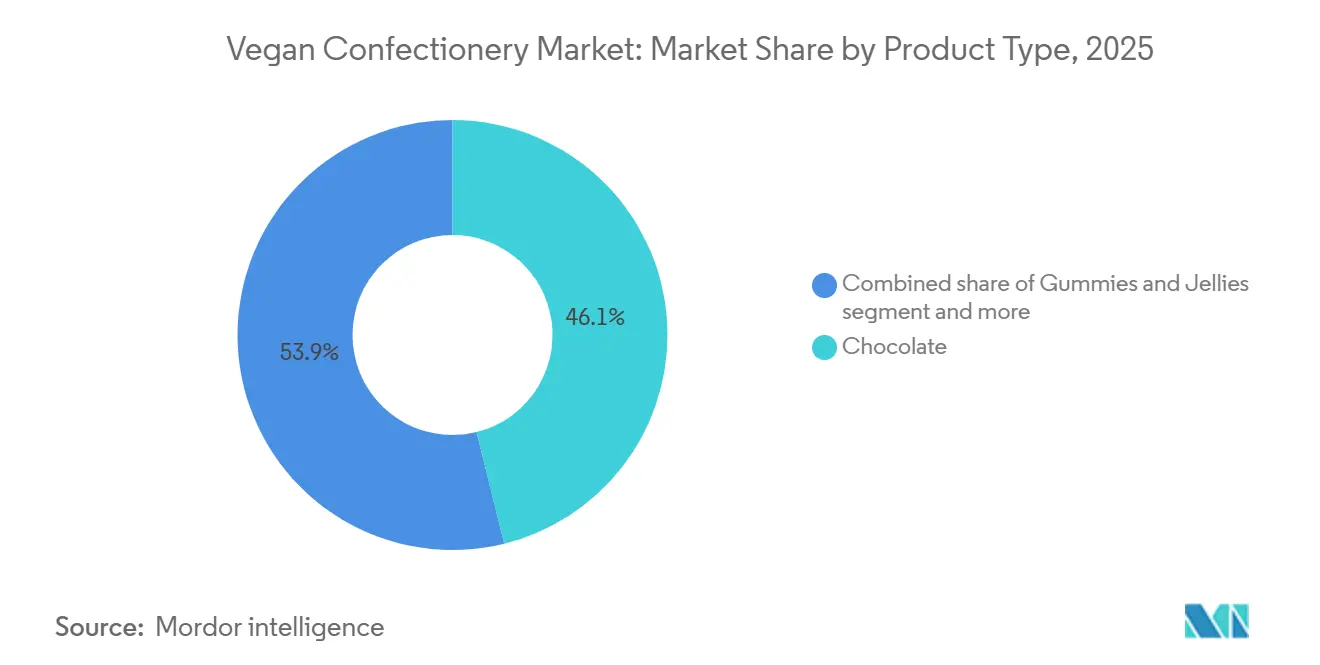

- Nach Produkttyp hielt Schokolade im Jahr 2025 einen Marktanteil von 46,13 % am veganen Süßwarenmarkt, während Gummibärchen und Gelees bis 2031 die schnellste CAGR von 10,18 % verzeichnen sollen.

- Nach Kategorie entfielen zuckerbasierte Produktlinien im Jahr 2025 auf 68,19 % der Marktgröße des veganen Süßwarenmarkts, während zuckerfreie Alternativen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,58 % wachsen werden.

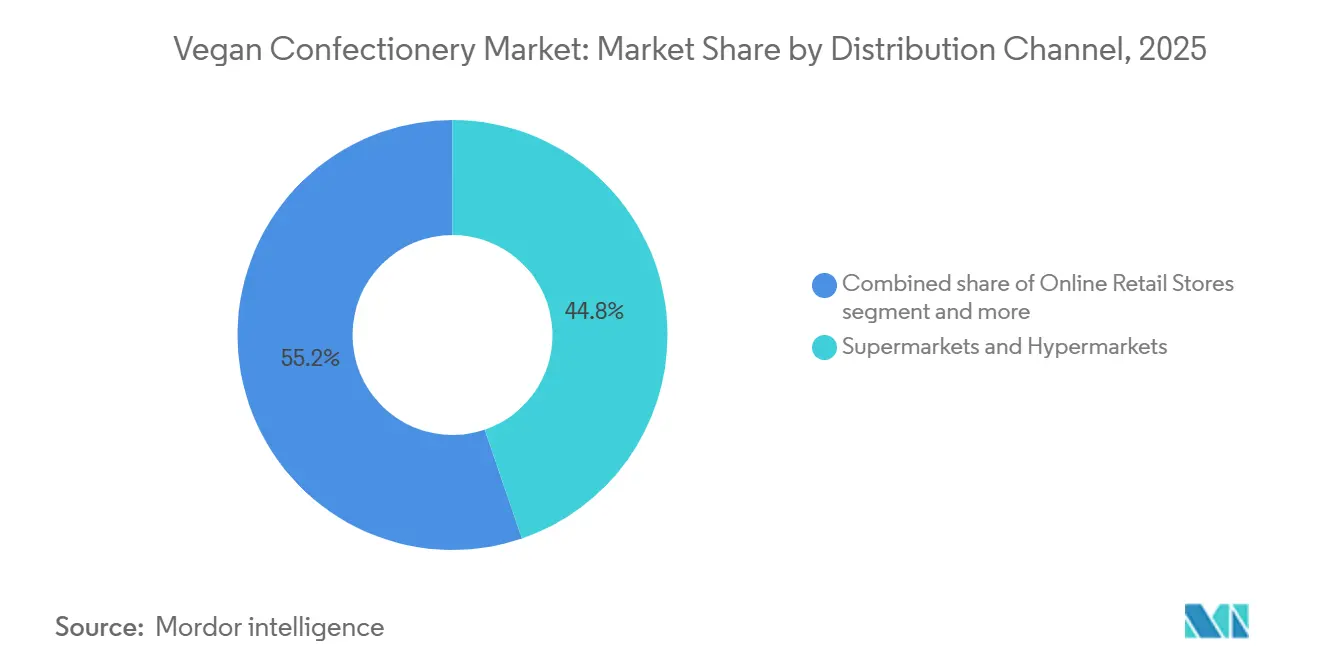

- Nach Vertriebskanal führten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Umsatzanteil von 44,76 %; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 11,07 % wachsen.

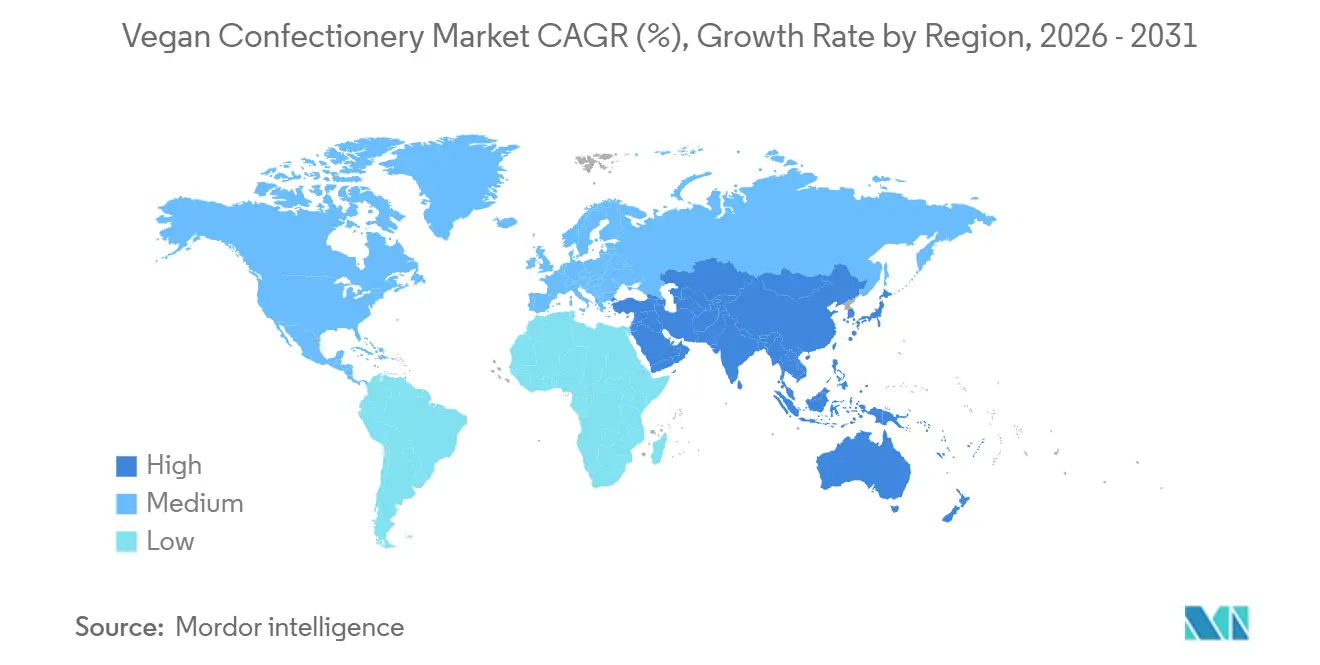

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,40 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 die höchste CAGR von 10,41 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum veganen Süßwarenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende vegane und flexitarische Bevölkerungsgruppen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Bevölkerung mit Laktoseintoleranz und Allergien | +1.8% | Global, stärkere Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Druck durch ethische und ökologische Nachhaltigkeit | +1.5% | Europa und Nordamerika als Kernregionen, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Innovation bei funktionellen und angereicherten veganen Süßwaren | +1.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Innovation bei pflanzlichen Zutaten | +0.9% | Global, angeführt von europäischen Innovationszentren | Mittelfristig (2–4 Jahre) |

| Eigenmarken veganer Produktlinien des Einzelhandels drücken die Preisprämie | +0.6% | Nordamerika und Europa, Nischensegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende vegane und flexitarische Bevölkerungsgruppen

Flexitarische Verbraucher tragen neben überzeugten Veganern zunehmend zum Wachstum des Markts für vegane Süßwaren bei. Dieser Trend spiegelt ein gesteigertes Bewusstsein für gesundheitliche, ökologische und ethische Aspekte pflanzlicher Ernährung wider. Die primäre Zielgruppe umfasst Personen im Alter von 16 bis 44 Jahren, wobei Frauen pflanzliche Ernährungsweisen mit nahezu doppelt so hoher Rate wie Männer annehmen. Laut einer Studie der Vegan Society identifizieren sich 3 % der Bevölkerung Großbritanniens, also rund 2 Millionen Menschen, als Veganer[3]Quelle: The Vegan Society, Landesweite Trends verdeutlichen wachsende Hinwendung zu pflanzlicher Ernährung,

vgansociety.com. Darüber hinaus reduzieren oder eliminieren 10 % der Bevölkerung aktiv tierische Produkte aus ihrer Ernährung, was eine erhebliche Chance für die Marktexpansion darstellt. Regionen wie London und Nordostengland, die die höchsten Raten veganer Identifikation aufweisen, entwickeln sich zu Schlüsselregionen für neue Produkteinführungen aufgrund der konzentrierten Nachfrage. Angesichts steigender Lebenshaltungskosten wechseln viele Verbraucher von traditionellen tierischen Süßwaren zu erschwinglicheren pflanzlichen Alternativen. Dieser Wandel verdeutlicht das Potenzial preissensitiver Segmente, das Marktwachstum voranzutreiben, insbesondere wenn pflanzliche Produkte wettbewerbsfähig bepreist sind und vergleichbaren Geschmack und vergleichbare Qualität wie konventionelle Produkte bieten.

Wachsende Bevölkerung mit Laktoseintoleranz und Allergien

In vielen asiatischen Gemeinschaften leiden über 70 % der Menschen an Laktoseintoleranz, einem Zustand, der auch unter hispanischen und afroamerikanischen Bevölkerungsgruppen in Nordamerika verbreitet ist. Laut der Behörde für Gesundheitsforschung und -qualität sind die Raten der Laktoseintoleranz besonders hoch in afroamerikanischen, hispanischen, asiatischen und indianischen Gemeinschaften. Die meisten Menschen mit Laktoseintoleranz können jedoch bis zu 12 Gramm Laktose tolerieren, insbesondere wenn diese zusammen mit Nahrung aufgenommen wird. Für diese Verbraucher bieten vegane Süßwaren eine geeignete Alternative, die eine „freie von”-Option darstellt, die ihre Ernährungsanforderungen erfüllt und gleichzeitig die erwarteten sensorischen Eigenschaften beibehält. Dieses Segment des Süßwarenmarkts wächst, da es sowohl gesundheitsbewusste Verbraucher als auch solche mit Ernährungseinschränkungen anspricht. Darüber hinaus begegnen Hersteller wichtigen Ernährungsbedürfnissen, indem sie ihre Produkte mit Kalzium und Vitamin D anreichern und auf Nährstoffmängel abzielen. Dieser Ansatz erfüllt nicht nur die gesundheitlichen Anforderungen der Verbraucher, sondern hilft auch dabei, prominente Regalflächen in gesundheitsorientierten Kategorien zu sichern und Premium-Gewinnmargen zu erzielen, wodurch ihre Marktposition gestärkt und das Wachstum in diesem Nischenmarkt gefördert wird.

Druck durch ethische und ökologische Nachhaltigkeit

Bedenken hinsichtlich der ökologischen Nachhaltigkeit beeinflussen zunehmend die Kaufentscheidungen im Süßwarenmarkt. Laut der Indulgence-Studie 2025 von Cargill priorisieren 25 % der Verbraucher in Südostasien Nachhaltigkeit bei der Produktentwicklung. Da die EU-Entwaldungsverordnung im Dezember 2024 in Kraft treten soll, stehen kakaobasierte Produkte vor unmittelbaren Compliance-Herausforderungen. Dies hat große Hersteller dazu veranlasst, alternative Zutaten wie pflanzliche oder synthetische Kakaosubstitute einzusetzen, um die regulatorischen Anforderungen zu erfüllen. Unternehmen, die bei entwaldungsfreien Lieferketten führend sind, sind gut positioniert, um Vorteile zu erzielen, darunter ein verbessertes Markenimage, gesteigertes Verbrauchervertrauen und potenzielles Marktanteilswachstum. Umgekehrt sind traditionelle Hersteller, die auf Kakao angewiesen sind, einem höheren Risiko von Nichteinhaltungsstrafen und potenziellem Wettbewerbsverlust ausgesetzt. Darüber hinaus wird der Marktwandel durch die Tatsache unterstrichen, dass 77 % der südostasiatischen Verbraucher bereit sind, einen Aufpreis für hochwertigen dunklen Schokolade zu zahlen, was die Tragfähigkeit nachhaltiger Strategien unterstützt und die Gewinnmargen für Hersteller verbessert, die sich an umweltbewussten Trends orientieren.

Eigenmarken veganer Produktlinien des Einzelhandels drücken die Preisprämie

Einzelhändler integrieren vegane Süßwaren zunehmend in Mainstream-Kanäle und entfernen sich davon, sie auf spezielle Gesundheitslebensmittelabteilungen zu beschränken. Dieser Übergang spiegelt das Wachstum der Kategorie und die breitere Verbraucherakzeptanz wider, da vegane Produkte nun als Teil des allgemeinen Süßwarenmarkts betrachtet werden. Beispielsweise plant Issei Mochi Gummies, eine bekannte Marke im veganen Süßwarensegment, im Jahr 2024 in über 2.000 Standorten zu starten, darunter große Einzelhändler wie Walmart und World Market. Diese Expansion verdeutlicht den erfolgreichen Eintritt der Marke in den Mainstream-Einzelhandel und die steigende Nachfrage nach pflanzlichen Alternativen in konventionellen Märkten. Darüber hinaus konzentrieren sich Einzelhandelspartnerschaften auf Produktinnovation und Geschmacksdifferenzierung, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Führende Marken betonen einzigartige Wertversprechen und priorisieren Geschmack, Qualität und Gesamterlebnis, anstatt sich ausschließlich auf das vegane Label zu verlassen. Während Nordamerika und Europa von etablierten Vertriebsnetzen und Verbraucherakzeptanz profitieren, stellt der asiatisch-pazifische Raum besondere Herausforderungen dar. Einzelhändler in diesem Markt müssen lokale Geschmackspräferenzen, kulturelle Unterschiede und regulatorische Anforderungen berücksichtigen, was maßgeschneiderte Strategien für einen erfolgreichen Markteintritt und Wachstum erfordert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber konventionellen Süßwaren | -1.4% | Global, stärker ausgeprägt in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Kühlketten- und Haltbarkeitsbeschränkungen für Füllungen | -0.8% | Global, kritisch in tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei veganen Angaben | -0.6% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Knappheit an entwaldungsfreien Kakaobutter-Äquivalenten | -0.5% | Global, konzentriert in kakaoabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber konventionellen Süßwaren

Die höheren Preise veganer Süßwaren stellen Herausforderungen für den Marktzugang dar, insbesondere bei preissensitiven Verbrauchern in Schwellenmärkten, wo Kostenüberlegungen häufig Vorrang vor ethischen Faktoren haben. Untersuchungen zeigen, dass 77 % der südostasiatischen Verbraucher bereit sind, einen Aufpreis für hochwertigen dunklen Schokolade zu zahlen. Ihr Kaufverhalten bleibt jedoch sehr preissensitiv, insbesondere in Zeiten wirtschaftlicher Unsicherheit. Der Druck durch steigende Lebenshaltungskosten hat eine doppelte Wirkung auf die Akzeptanz veganer Produkte. Während finanzielle Einschränkungen einige Verbraucher dazu veranlassen, den Konsum tierischer Produkte zu reduzieren, begrenzen dieselben Einschränkungen ihre Fähigkeit, Premium-vegane Alternativen zu kaufen. Etwa ein Drittel der Verbraucher reduziert den Konsum tierischer Produkte aufgrund finanzieller Herausforderungen, sucht jedoch aktiv nach erschwinglichen Substituten. Um erfolgreich in den Markt einzutreten und wettbewerbsfähig zu sein, müssen Unternehmen Preisstrategien entwickeln, die Premium-Branding mit Erschwinglichkeit in Einklang bringen. Dies kann die Einführung gestufter Produktlinien oder die Umsetzung von Kostensenkungsmaßnahmen umfassen, die Qualität und ethische Standards wahren. Darüber hinaus könnten Unternehmen lokalisierte Produktions- oder Beschaffungsstrategien erkunden, um Kosten zu senken, regionale Verbraucherpräferenzen zu berücksichtigen und die Erschwinglichkeit zu verbessern, wodurch ihre Marktreichweite vergrößert wird.

Kühlketten- und Haltbarkeitsbeschränkungen für Füllungen

Vegane Süßwarenprodukte stoßen aufgrund ihrer Temperaturempfindlichkeit auf logistische Herausforderungen, insbesondere bei gefüllten Artikeln und Schokoladensubstituten. Diese Produkte erfordern spezialisierte Lager- und Vertriebssysteme zur Qualitätserhaltung, was zu erhöhten Betriebskosten führt. Untersuchungen zeigen, dass Temperaturschwankungen beim Schokoladentransport sowohl die Produktqualität als auch den wirtschaftlichen Wert beeinträchtigen können. Um diesen Herausforderungen zu begegnen, sind effektive Verpackungslösungen wie isolierte Materialien oder temperaturkontrollierte Behälter unerlässlich. Bei zuckerbasierten Süßwaren ist die Feuchtigkeitskontrolle entscheidend: Während eine Reduzierung des Feuchtigkeitsgehalts die Haltbarkeit verlängern kann, kann dies die Textur in pflanzlichen Formulierungen, die auf traditionelle Stabilisatoren wie Gelatine verzichten, nachteilig beeinflussen. Dieses Problem wird in tropischen Klimazonen weiter verschärft, wo die Umgebungstemperaturen häufig die optimalen Lagerbedingungen überschreiten. In solchen Regionen müssen Marken fortschrittliche Verpackungstechnologien wie mehrschichtige Barrieren oder vakuumversiegelte Optionen einsetzen oder Produkte mit hitzebeständigen Zutaten neu formulieren, um die Produktintegrität ohne Abhängigkeit von Kühlkettenlogistik zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Schokolade, steht vor Gummi-Innovation

Im Jahr 2025 behauptete Schokolade ihre Position als führendes Segment im veganen Süßwarenmarkt mit einem bedeutenden Marktanteil von 46,13 %. Diese Dominanz wird durch etablierte Marken gestützt, die Hafer- und Sonnenblumenrezepturen einführen, die die cremige Textur traditioneller Milchschokolade nachahmen. Diese Innovationen sprechen Verbraucher an, die vertraute Geschmacksrichtungen ohne tierische Zutaten suchen, und festigen die zentrale Rolle der Schokolade in der Kategorie. Unternehmen wie Planet A Foods erforschen alternative Fette und Getreide, um Umweltbedenken im Zusammenhang mit der Kakaoproduktion zu begegnen und gleichzeitig ethisch bewusste Verbraucher anzusprechen. Das Schokoladensegment steht jedoch vor Herausforderungen, darunter Schwankungen im Kakaoangebot und sich ändernde Verbraucherpräferenzen. Unternehmen, die sich durch die Entwicklung getreidebasierter Süßwaren oder die Zusammenarbeit mit Spezialisten für Präzisionsfermentation anpassen, sind besser positioniert, ihren Marktanteil zu halten und dem wachsenden Wettbewerb zu begegnen.

Gummibärchen und Gelees entwickeln sich zum am schnellsten wachsenden Segment im veganen Süßwarenmarkt mit einer prognostizierten CAGR von 10,18 % bis 2031. Ihre Beliebtheit wird durch ihre Attraktivität für Kinder angetrieben, die verspielte Formen, leuchtende Farben und eine kaubare Textur bieten. Fortschritte in der Pektintechnologie, insbesondere bei Veresterungsprozessen, haben es Herstellern ermöglicht, komplexe, mehrschichtige Gummibärchen zu kreieren, die optisch ansprechend und stabil sind, ohne auf tierische Gelatine angewiesen zu sein. Darüber hinaus hat die Einbeziehung funktioneller Zutaten wie Vitamine und Probiotika ihre Attraktivität bei gesundheitsbewussten Eltern und Erwachsenen erweitert. Ihre lange Haltbarkeit und der einfache Produktionsprozess machen Gummibärchen besonders attraktiv in Regionen mit begrenzter Kühlkettenlogistik. Diese Innovationen und Trends positionieren das Gummibärchen- und Geleesegment dazu, Schokolade und andere vegane Süßwarenformate in der Wachstumsrate zu übertreffen.

Nach Kategorie: Zuckerfreie Alternativen gewinnen an Fahrt

Im Jahr 2025 entfielen zuckerbasierte Produkte auf 68,19 % des Gesamtumsatzes im veganen Süßwarenmarkt und behaupteten damit ihre führende Position. Der Erfolg dieses Segments wird auf seine Vertrautheit und breite Verbraucherakzeptanz zurückgeführt, da es den klassischen Geschmack und die Textur bietet, die Käufer erwarten. Marken haben ihren Marktanteil effektiv gehalten, indem sie traditionelle Rezepturen nutzen und Fruchtsaftkonzentrate sowie Oligosaccharidsirupe einsetzen, um schrittweise Zuckerreduzierungen zu erzielen, ohne das Mundgefühl des Produkts zu beeinträchtigen. Trotz wachsender öffentlicher Bedenken hinsichtlich des Zuckerkonsums dienen diese Produkte weiterhin als Komfortnahrungsmittel und Impulskäufe für Kinder und Erwachsene. Ihre Erschwinglichkeit ist ein wesentlicher Vorteil, da die niedrigeren Kosten von raffiniertem Zucker im Vergleich zu alternativen Süßungsmitteln es Marken ermöglichen, die Einzelhandelspreise wettbewerbsfähig zu halten. Infolgedessen bleiben zuckerbasierte vegane Süßwaren ein zuverlässiger Umsatztreiber, selbst angesichts zunehmender gesundheitlicher und regulatorischer Herausforderungen.

Das zuckerfreie vegane Süßwarensegment verzeichnet ein rasantes Wachstum mit einer prognostizierten CAGR von 10,58 % bis 2031. Diese Expansion wird durch strengere regulatorische Grenzen für zugesetzten Zucker und ein wachsendes Verbraucherbewusstsein für Stoffwechselgesundheit und Kalorienreduzierung angetrieben. Die Zulassung von Brazzein durch die FDA im Jahr 2025 hat Formulierern Zugang zu hochintensiven, kalorienarmen Süßungsmitteln verschafft, sodass zuckerfreie Produkte saubere Etiketten und authentische Süße bieten können, ohne die Nachteile früherer Alternativen. Marken setzen zunehmend auf Süßungsmittel wie Allulose und Steviaglykoside der nächsten Generation, um reichhaltige Aromen zu liefern und gleichzeitig den Zuckergehalt erheblich zu reduzieren. Die höheren Kosten dieser innovativen Süßungsmittel im Vergleich zu raffiniertem Zucker stellen jedoch Herausforderungen bei der Erreichung von Massenmarktpreisen dar. Dennoch schaffen zuckerfreie vegane Produkte, die Gesundheitsvorteile mit ansprechendem Geschmack verbinden, eine bedeutende und schnell wachsende Nische, insbesondere bei gesundheitsbewussten und ernährungsorientierten Verbrauchern.

Nach Vertriebskanal: Digitaler Aufschwung verändert die Reichweite

Im Jahr 2025 entfielen auf Supermärkte und Verbrauchermärkte 44,76 % des Gesamtmarktumsatzes im Bereich der veganen Süßwarenverteilung. Diese stationären Verkaufsstellen spielen eine bedeutende Rolle bei der Produktentdeckung, da Verbraucher bei ihrem regulären Lebensmitteleinkauf auf neue Marken und Innovationen stoßen können. Das Ladenumfeld fördert Impulskäufe und bietet sofortige Produktverfügbarkeit. Darüber hinaus verbessern strategische Regalplatzierungen die Markensichtbarkeit und stärken das Verbrauchervertrauen. Supermärkte implementieren häufig kategorieübergreifende Aktionen, von denen sowohl Mainstream- als auch Premium-vegane Produkte profitieren. Ihre etablierten Logistiknetzwerke und der konstante Verbraucherverkehr machen sie für wichtige Produkteinführungen unverzichtbar. Infolgedessen bleiben Supermärkte und Verbrauchermärkte für den Vertrieb veganer Süßwaren entscheidend und unterstützen sowohl etablierte Marken als auch neue Marktteilnehmer, die eine schnelle Marktdurchdringung anstreben.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Vertriebskanal für vegane Süßwaren mit einer prognostizierten CAGR von 11,07 % bis 2031. Dieses Wachstum wird durch die Bequemlichkeit der Heimlieferung und die Fähigkeit von Markenwebsites und Online-Marktplätzen angetrieben, detaillierte Produktinformationen bereitzustellen. Digitale Plattformen bieten einzigartige Vorteile wie umfassende Zutattransparenz, ethisches Branding und Nutzerbewertungen, die dazu beitragen, Verbraucherbedenken anzusprechen und informierte Kaufentscheidungen zu fördern. Direktvertriebsmarken nutzen Clickstream-Analysen, um Produktangebote anzupassen, neue Geschmacksrichtungen einzuführen und personalisierte Pakete zu erstellen. Abonnementdienste stärken die Markentreue weiter, indem sie Wiederholungskäufe sicherstellen, den Kundenwert über die Lebensdauer steigern und ein konsistentes Engagement aufrechterhalten. Während Convenience-Stores für spontane Käufe relevant bleiben, wird ihr Wachstum durch die umfangreichen und maßgeschneiderten Optionen, die über Online-Plattformen verfügbar sind, übertroffen.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 38,40 % des Umsatzes, angetrieben durch ein gesteigertes veganes Bewusstsein und ein gut etabliertes Omnichannel-Vertriebsnetz. Die Vereinigten Staaten dienen als Drehscheibe für große Konzerne, die ihre Forschungs- und Entwicklungszentren für pflanzliche Produkte nutzen. In Kanada tragen staatlich geförderte Innovationszuschüsse zum Marktwachstum bei. Die Einführung der Präzisionsfermentation soll ein stetiges Wachstum im veganen Süßwarenmarkt der Region unterstützen, indem die Rohstoffkosten für milchfreie Schokoladen und zuckerreduzierte Gummibärchen gesenkt werden.

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,41 % wachsen, unterstützt durch eine Laktoseintoleranzrate von über 70 % in mehreren Bevölkerungsgruppen und staatliche Investitionen in alternative Proteine. Im Jahr 2024 stellte Singapur 14,8 Millionen USD bereit, um ein Präzisionsfermentationszentrum zu entwickeln. Gleichzeitig finanziert Chinas umfassende Lebensmittelversorgungsstrategie universitäre Forschung zu pflanzlichen Süßwaren. Einzelhändler in der gesamten Region weisen veganen Produkten zunehmend Mainstream-Regalflächen zu, was die wachsende Verbraucherakzeptanz widerspiegelt.

In Europa treiben Nachhaltigkeitsinitiativen die Markttrends voran, wobei die EU-Entwaldungsverordnung einen Wandel hin zu kakaofreien Formulierungen fördert. Deutschland und die nordischen Länder führen die Bemühungen mit Pilotanlagen an, die innovative Fette und Stärken testen, um die Viskosität veganer Schokolade zu verbessern. Südeuropa verzeichnet ebenfalls Wachstum, angetrieben durch eine steigende tourismusbedingte Nachfrage nach ethischen Souvenirs. Während Südamerika sowie der Nahe Osten und Afrika derzeit bescheidene Adoptionsraten aufweisen, bieten sie erhebliches Wachstumspotenzial, da logistische Herausforderungen abnehmen und lokale Zutatenzulieferketten sich entwickeln.

Wettbewerbslandschaft

Die moderate Fragmentierung des Sektors deutet auf ein erhebliches Konsolidierungspotenzial hin. Große globale Unternehmen übernehmen Nischeninnovatoren, um ihre Forschungs- und Entwicklungskapazitäten zu stärken und ihre digitalen Markenportfolios zu erweitern. Mars befindet sich im Prozess des Abschlusses einer Übernahme der nordamerikanischen pflanzlichen Vermögenswerte von Kellanova im Wert von 35,9 Milliarden USD. Dieser Schritt zielt darauf ab, Mars' Position im Markt für nachhaltige Snacks zu stärken, indem innovative Plattformen integriert und das Vertriebsnetz erweitert werden. Ebenso beschleunigt Cargill in Zusammenarbeit mit Voyage Foods die Entwicklung von Kakaoalternativen. Diese Initiative begegnet angebotsseitigen Herausforderungen im Zusammenhang mit Entwaldung und diversifiziert gleichzeitig das Zutatenportfolio, um den sich ändernden Verbraucherpräferenzen gerecht zu werden.

Auch regionale Akteure ergreifen strategische Maßnahmen. Regal Confections erweiterte seine Gummibärchen-Produktpalette durch die Übernahme von Mondoux Confectionery Mitte 2024, ein Schritt, der darauf ausgelegt ist, sein Produktangebot zu verbessern und seinen Anteil am Süßwarenmarkt zu erhöhen. In Japan erlangte Ovgo Inc. die B-Corp-Zertifizierung, was seinen Markenruf stärkte, indem höhere Umweltstandards gesetzt und umweltbewusste Verbraucher angesprochen wurden.

Risikokapital unterstützt zunehmend Plattformtechnologien, wie die Series-A-Finanzierung von Planet A Foods in Höhe von 15,4 Millionen USD für seine kakaofreie Schokolade ChoViva zeigt. Diese Investition unterstreicht das wachsende Interesse von Investoren an nachhaltigen und innovativen Lebensmittellösungen. Die aktuelle Wettbewerbslandschaft betont die Bedeutung proprietärer Zutaten, Nachhaltigkeitsnachweise und agiler Omnichannel-Marketingstrategien gegenüber bloßer Größe. Diese Veränderungen spiegeln sich wandelnde Verbraucherpräferenzen und wachsenden regulatorischen Druck wider, der die Marktdynamik prägt.

Marktführer der veganen Süßwarenbranche

Mondelez International

Nestlé S.A.

Mars Incorporated

Barry Callebaut

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Candy Kittens hat seine neue vegane Schokoladenreihe im Vereinigten Königreich eingeführt. Die Marke betont, dass alle auf ihrer Plattform angebotenen veganen Snacks die gleiche Qualität, den gleichen Geschmack und die gleichen ethischen Standards wie ihre bestehenden Produkte aufrechterhalten werden. Die neue Reihe umfasst Crunchy Corn, Salted Peanuts und Crispy Rice, jeweils überzogen mit der pflanzlichen ChoViva-Beschichtung.

- März 2025: Trupo hat sein neuestes Produkt eingeführt, vegane Schokoriegel mit einem milchfreien Karamell-Nougat. Diese Schokoriegel begegnen der wachsenden Nachfrage nach pflanzlichen Alternativen und bieten eine schmackhafte Option für Verbraucher, die vegane Leckereien suchen.

- Juli 2024: Regal Confections erweiterte seine kanadischen Gummibärchen- und saisonalen Schokoladenportfolios durch die Übernahme von Mondoux Confectionery. Diese strategische Übernahme soll die Marktpräsenz von Regal Confections stärken und seine Produktpalette im Süßwarenmarkt erweitern.

Umfang des globalen Berichts über den veganen Süßwarenmarkt

| Schokolade |

| Gummibärchen und Gelees |

| Hartbonbons und Lutscher |

| Sonstiges |

| Zuckerbasiert |

| Zuckerfrei |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schokolade | |

| Gummibärchen und Gelees | ||

| Hartbonbons und Lutscher | ||

| Sonstiges | ||

| Nach Kategorie | Zuckerbasiert | |

| Zuckerfrei | ||

| Nach Vertriebskanal | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vegane Süßwarenmarkt im Jahr 2026?

Die Größe des veganen Süßwarenmarkts erreichte im Jahr 2026 1,80 Milliarden USD und ist auf dem Weg, bis 2031 2,91 Milliarden USD zu erreichen.

Welche Region führt den veganen Süßwarenmarkt derzeit an?

Nordamerika hält mit einem Umsatzanteil von 38,40 % im Jahr 2025 die Spitzenposition, unterstützt durch ausgereifte Einzelhandelsnetzwerke und eine starke vegane Verbraucherbasis.

Welches Produktsegment wächst am schnellsten?

Gummibärchen und Gelees sollen im Zeitraum 2026–2031 die schnellste CAGR von 10,18 % verzeichnen, bedingt durch Fortschritte bei der Pektintexturierung und funktionellen Zusätzen.

Warum gewinnen zuckerfreie vegane Süßwaren an Bedeutung?

Regulatorischer Druck zur Begrenzung von zugesetztem Zucker und ein stärkeres Verbraucherbewusstsein für Stoffwechselgesundheit treiben zuckerfreie Produktlinien voran, die voraussichtlich mit einer CAGR von 10,58 % wachsen werden.

Seite zuletzt aktualisiert am: