Tamanho e Participação do Mercado de Confeitaria Vegana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

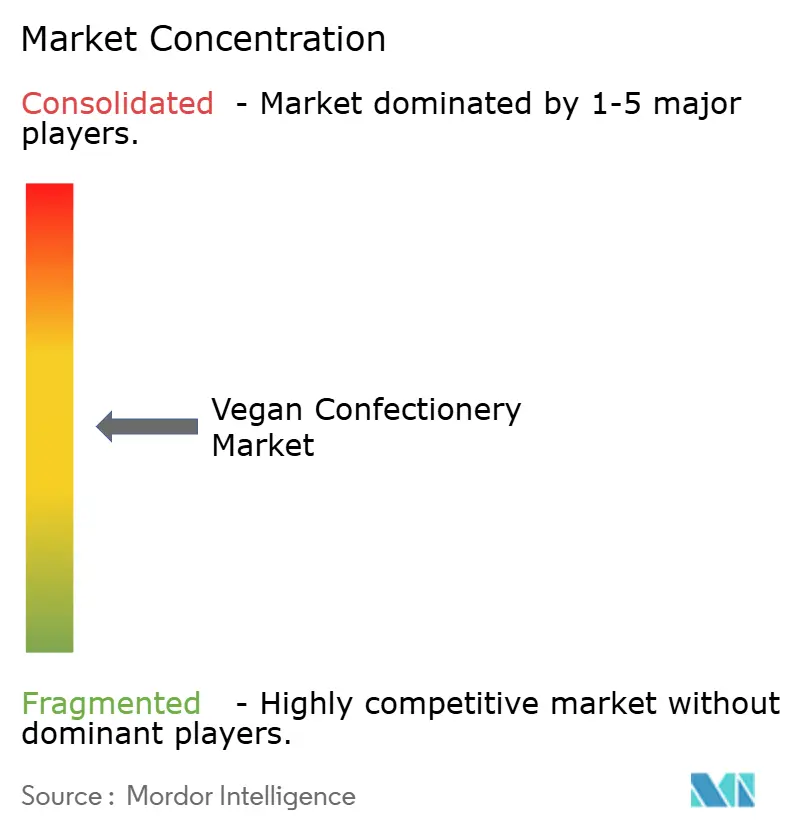

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria Vegana por Mordor Intelligence

O mercado de confeitaria vegana foi avaliado em USD 1,71 bilhão em 2025 e está projetado para crescer de USD 1,8 bilhão em 2026 para USD 2,91 bilhões até 2031, registrando um CAGR de 10,08% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pelo aumento da preferência dos consumidores por produtos à base de plantas, regulamentações de sustentabilidade mais rigorosas nas principais regiões de abastecimento e avanços nas tecnologias de replicação de textura. O Regulamento de Desmatamento da UE, em vigor desde dezembro de 2024, acelerou o desenvolvimento de produtos sem cacau, levando os fabricantes a explorar alternativas inovadoras aos ingredientes tradicionais à base de cacau [1]Fonte: União Europeia," Cacau sob o Regulamento de Desmatamento", europa.eu. Além disso, os investimentos em fermentação de precisão na Ásia e na América do Norte estão expandindo a disponibilidade de adoçantes e gorduras de origem vegetal, permitindo que os fabricantes desenvolvam ofertas de produtos mais sustentáveis e versáteis. Um impulso adicional é proporcionado pelos avanços nos sistemas de gel de pectina, que melhoram a textura e a estabilidade dos produtos, pelo crescente interesse em botânicos funcionais voltados para consumidores preocupados com a saúde e pelo crescimento dos canais diretos ao consumidor (DTC), que permitem às marcas conectar-se diretamente com seu público-alvo. Em 2024, a China lançou uma iniciativa para diversificar seu sistema de abastecimento alimentar, com foco na promoção de inovações à base de plantas. Apoiada por programas de pesquisa governamentais, espera-se que essa iniciativa impulsione o crescimento das confeitarias veganas no país[2]Fonte: Ministério da Ecologia e Meio Ambiente da República Popular da China, "Opiniões do Escritório Geral do Conselho de Estado sobre a prática do conceito de grande alimentação e a construção de um sistema diversificado de abastecimento alimentar", gov.cn. Em resposta, os líderes de mercado estão expandindo seus portfólios de produtos à base de plantas, aumentando os investimentos em capacidades de ingredientes alternativos e acelerando aquisições de marcas especializadas para fortalecer sua posição no mercado e atender às preferências dos consumidores em evolução.

Principais Conclusões do Relatório

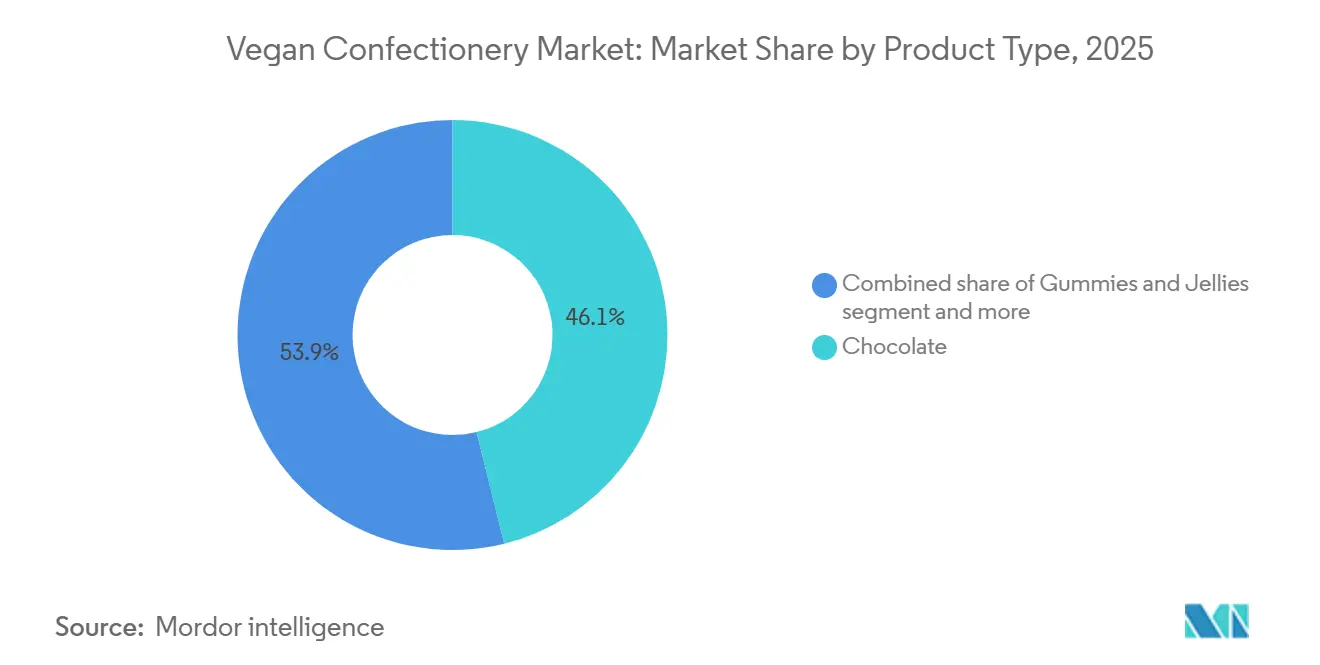

- Por tipo de produto, o chocolate detinha 46,13% da participação do mercado de confeitaria vegana em 2025, e as gomas e gelatinas estão projetadas para registrar o CAGR mais rápido de 10,18% até 2031.

- Por categoria, as linhas à base de açúcar representaram 68,19% do tamanho do mercado de confeitaria vegana em 2025, enquanto as alternativas sem açúcar devem crescer a um CAGR de 10,58% entre 2026-2031.

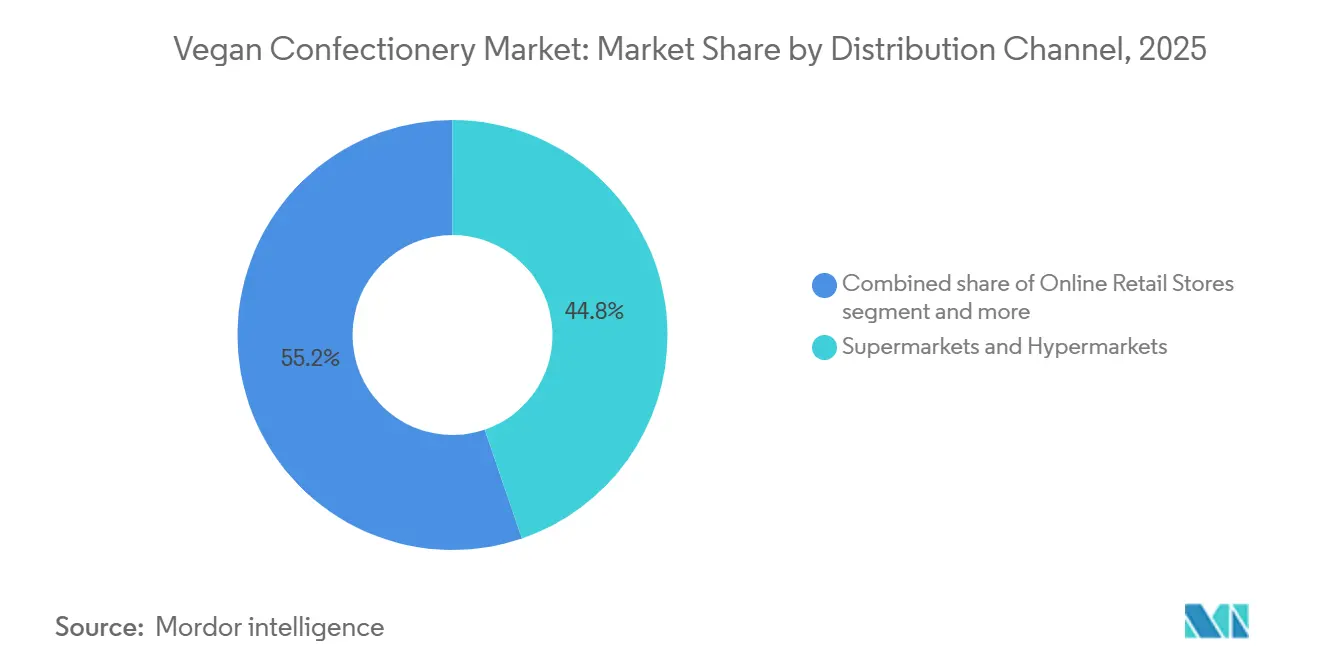

- Por canal de distribuição, os supermercados e hipermercados lideraram com 44,76% de participação na receita em 2025; o varejo online está previsto para expandir a um CAGR de 11,07% até 2031.

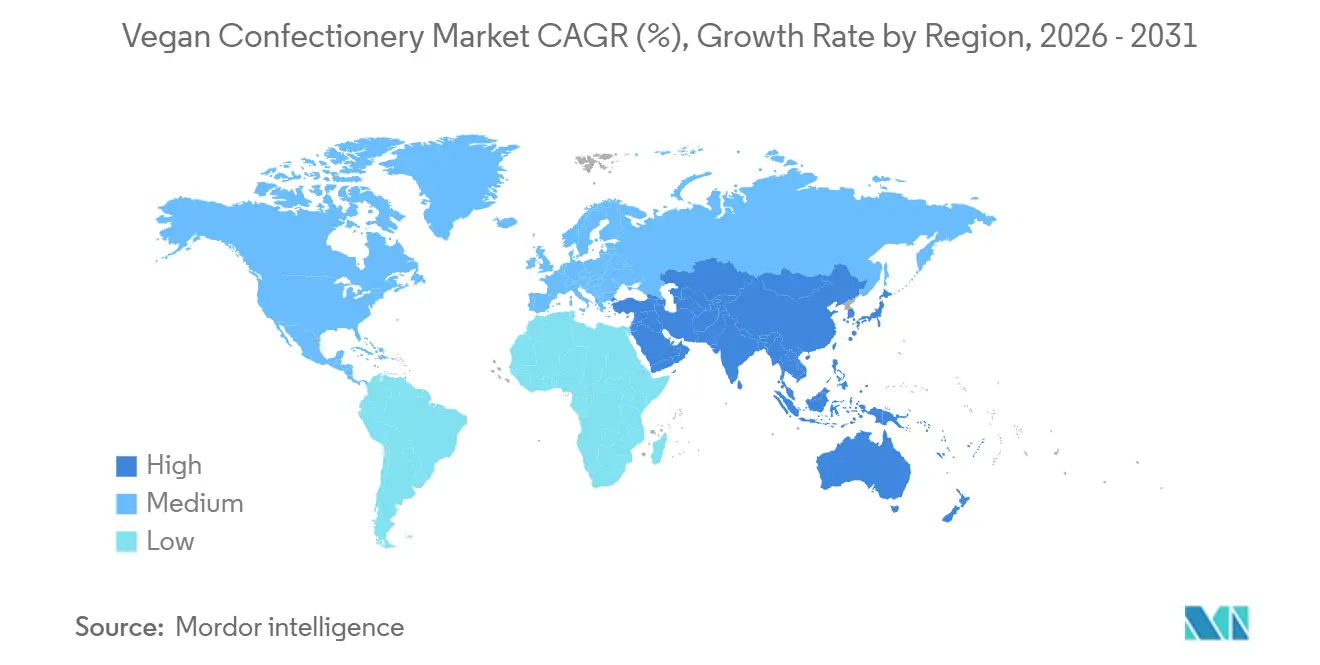

- Por geografia, a América do Norte deteve 38,40% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais alto de 10,41% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Confeitaria Vegana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos dados demográficos veganos e flexitarianos | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da população com intolerância à lactose e alergias | +1.8% | Global, maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão por sustentabilidade ética e ambiental | +1.5% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação em confeitaria vegana funcional e fortificada | +1.2% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação em ingredientes à base de plantas | +0.9% | Global, liderado por centros de inovação europeus | Médio prazo (2-4 anos) |

| Linhas veganas de marca própria de varejistas comprimem o prêmio de preço | +0.6% | América do Norte e Europa, segmentos de nicho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos dados demográficos veganos e flexitarianos

Os consumidores flexitarianos estão contribuindo cada vez mais para o crescimento do mercado de confeitaria vegana, ao lado dos veganos tradicionais. Essa tendência reflete uma maior conscientização sobre fatores de saúde, ambientais e éticos associados às dietas à base de plantas. O principal grupo demográfico é composto por indivíduos entre 16 e 44 anos, com mulheres adotando dietas à base de plantas a quase o dobro da taxa dos homens. De acordo com pesquisa da Sociedade Vegana, 3% da população da Grã-Bretanha, aproximadamente 2 milhões de pessoas, se identificam como veganas[3]Fonte: Sociedade Vegana, Tendências nacionais destacam crescente mudança em direção a dietas à base de plantas,

vgansociety.com. Além disso, 10% da população está ativamente reduzindo ou eliminando produtos de origem animal de suas dietas, apresentando uma oportunidade significativa para a expansão do mercado. Regiões como Londres e o Nordeste da Inglaterra, que têm as maiores taxas de identificação vegana, estão emergindo como áreas-chave para o lançamento de novos produtos devido à demanda concentrada. No contexto das crescentes pressões sobre o custo de vida, muitos consumidores estão migrando das confeitarias tradicionais à base de produtos animais para alternativas à base de plantas mais acessíveis. Essa mudança destaca o potencial dos segmentos sensíveis ao preço para impulsionar o crescimento do mercado, particularmente quando os produtos à base de plantas têm preços competitivos e oferecem sabor e qualidade comparáveis às opções convencionais.

Crescimento da população com intolerância à lactose e alergias

Em muitas comunidades asiáticas, mais de 70% dos indivíduos apresentam intolerância à lactose, condição também prevalente entre as populações hispânicas e afro-americanas na América do Norte. De acordo com a Agência para Pesquisa e Qualidade em Saúde, as taxas de intolerância à lactose são particularmente elevadas nas comunidades afro-americanas, hispânicas, asiáticas e de nativos americanos. No entanto, a maioria dos indivíduos com intolerância à lactose pode tolerar até 12 gramas de lactose, especialmente quando consumida com alimentos. Para esses consumidores, a confeitaria vegana oferece uma alternativa adequada, proporcionando uma opção "livre de" que atende às suas necessidades dietéticas enquanto mantém as qualidades sensoriais esperadas. Esse segmento do mercado de confeitaria está se expandindo, pois atrai tanto consumidores preocupados com a saúde quanto aqueles com restrições alimentares. Além disso, os fabricantes estão atendendo às principais necessidades dietéticas ao fortalecer seus produtos com cálcio e vitamina D, visando deficiências nutricionais. Essa abordagem não apenas atende às demandas de saúde dos consumidores, mas também ajuda a garantir espaço de destaque nas prateleiras em categorias voltadas para a saúde e a alcançar margens de lucro premium, fortalecendo assim sua posição no mercado e impulsionando o crescimento neste mercado de nicho.

Pressão por sustentabilidade ética e ambiental

As preocupações com a sustentabilidade ambiental estão influenciando cada vez mais as decisões de compra no mercado de confeitaria. De acordo com o Estudo de Indulgência 2025 da Cargill, 25% dos consumidores no Sudeste Asiático priorizam a sustentabilidade no desenvolvimento de produtos. Com o Regulamento de Desmatamento da UE previsto para entrar em vigor em dezembro de 2024, os produtos à base de cacau enfrentam desafios imediatos de conformidade. Isso levou os principais fabricantes a adotar ingredientes alternativos, como substitutos de cacau à base de plantas ou sintéticos, para atender aos requisitos regulatórios. As empresas que lideram em cadeias de abastecimento livres de desmatamento estão posicionadas para obter vantagens, incluindo melhor reputação de marca, maior confiança do consumidor e potencial crescimento de participação de mercado. Por outro lado, os fabricantes tradicionais que dependem do cacau enfrentam maiores riscos de penalidades por não conformidade e potencial perda de competitividade. Além disso, a mudança no mercado é destacada pelo fato de 77% dos consumidores do Sudeste Asiático expressarem disposição para pagar um prêmio por chocolate amargo gourmet, apoiando a viabilidade de estratégias sustentáveis e melhorando as margens de lucro para os fabricantes que se alinham com as tendências ecologicamente conscientes.

Linhas veganas de marca própria de varejistas comprimem o prêmio de preço

Os varejistas estão integrando cada vez mais itens de confeitaria vegana nos canais convencionais, afastando-se de limitá-los a seções especializadas de alimentos saudáveis. Essa transição reflete o crescimento da categoria e a aceitação mais ampla dos consumidores, já que os produtos veganos são agora considerados parte do mercado geral de confeitaria. Por exemplo, a Issei Mochi Gummies, uma marca notável no segmento de confeitaria vegana, planeja lançar em mais de 2.000 locais em 2024, incluindo grandes varejistas como Walmart e World Market. Essa expansão destaca a entrada bem-sucedida da marca no varejo convencional e a crescente demanda por alternativas à base de plantas nos mercados convencionais. Além disso, as parcerias de varejo estão focando na inovação de produtos e na diferenciação de sabores para atender às mudanças nas preferências dos consumidores. As marcas líderes estão enfatizando propostas de valor únicas, priorizando sabor, qualidade e experiência geral, em vez de depender apenas do rótulo vegano. Enquanto a América do Norte e a Europa se beneficiam de redes de distribuição estabelecidas e aceitação dos consumidores, a região da Ásia-Pacífico apresenta desafios distintos. Os varejistas neste mercado devem abordar as preferências de sabor locais, diferenças culturais e requisitos regulatórios, exigindo estratégias personalizadas para uma entrada e crescimento bem-sucedidos no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium em comparação com a confeitaria convencional | -1.4% | Global, mais pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições de cadeia de frio e vida útil para recheios | -0.8% | Global, crítico em regiões tropicais | Médio prazo (2-4 anos) |

| Ambiguidade regulatória sobre alegações veganas | -0.6% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de equivalentes de manteiga de cacau livres de desmatamento | -0.5% | Global, concentrado em regiões dependentes de cacau | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços premium em comparação com a confeitaria convencional

O preço mais elevado da confeitaria vegana representa desafios para o acesso ao mercado, particularmente entre os consumidores sensíveis ao preço nos mercados emergentes, onde as considerações de custo frequentemente têm precedência sobre os fatores éticos. Pesquisas mostram que 77% dos consumidores do Sudeste Asiático estão dispostos a pagar um prêmio por chocolate amargo gourmet. No entanto, seu comportamento de compra permanece altamente sensível às variações de preço, especialmente durante períodos de incerteza econômica. As pressões sobre o custo de vida têm um efeito duplo na adoção de produtos veganos. Embora as restrições financeiras levem alguns consumidores a reduzir o consumo de produtos de origem animal, essas mesmas pressões limitam sua capacidade de adquirir alternativas veganas premium. Aproximadamente um terço dos consumidores está reduzindo o consumo de produtos de origem animal devido a dificuldades financeiras, mas está ativamente buscando substitutos acessíveis. Para entrar e competir com sucesso no mercado, as empresas devem adotar estratégias de preços que equilibrem a marca premium com a acessibilidade. Isso pode incluir a introdução de linhas de produtos escalonadas ou a implementação de medidas de redução de custos que preservem a qualidade e os padrões éticos. Além disso, as empresas poderiam explorar estratégias de produção ou abastecimento localizadas para reduzir custos, alinhar-se com as preferências dos consumidores regionais e melhorar a acessibilidade, ampliando assim seu alcance no mercado.

Restrições de cadeia de frio e vida útil para recheios

Os produtos de confeitaria vegana enfrentam desafios logísticos devido à sua sensibilidade à temperatura, particularmente para itens recheados e substitutos de chocolate. Esses produtos requerem sistemas especializados de armazenamento e distribuição para preservar a qualidade, levando ao aumento dos custos operacionais. Pesquisas indicam que as flutuações de temperatura durante o transporte de chocolate podem degradar tanto a qualidade do produto quanto o valor econômico. Para enfrentar esses desafios, soluções de embalagem eficazes, como materiais isolantes ou contêineres com controle de temperatura, são essenciais. Para as confeitarias à base de açúcar, o controle de umidade é fundamental: embora a redução do teor de umidade possa prolongar a vida útil, pode afetar negativamente a textura nas formulações à base de plantas que carecem de estabilizadores tradicionais como a gelatina. Esse problema é ainda mais agravado em climas tropicais, onde as temperaturas ambientes frequentemente excedem as condições ideais de armazenamento. Nessas regiões, as marcas devem implementar tecnologias avançadas de embalagem, como barreiras multicamadas ou opções seladas a vácuo, ou reformular produtos com ingredientes resistentes ao calor para manter a integridade do produto sem depender da logística de cadeia de frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Chocolate, Enfrenta Inovação em Gomas

Em 2025, o chocolate manteve sua posição como o segmento líder no mercado de confeitaria vegana, representando uma significativa participação de mercado de 46,13%. Essa dominância é sustentada por marcas estabelecidas que introduzem receitas à base de aveia e girassol que replicam a textura cremosa do chocolate ao leite tradicional. Essas inovações atraem consumidores que buscam sabores familiares sem ingredientes de origem animal, solidificando o papel fundamental do chocolate na categoria. Empresas como a Planet A Foods estão explorando gorduras e grãos alternativos para abordar as preocupações ambientais associadas à produção de cacau, ao mesmo tempo em que atendem a consumidores eticamente conscientes. No entanto, o segmento de chocolate enfrenta desafios, incluindo flutuações no fornecimento de cacau e mudanças nas preferências dos consumidores. As empresas que se adaptam desenvolvendo confeitarias à base de grãos ou colaborando com especialistas em fermentação de precisão estão melhor posicionadas para manter sua participação de mercado e enfrentar a crescente concorrência.

As gomas e gelatinas estão emergindo como o segmento de crescimento mais rápido no mercado de confeitaria vegana, com um CAGR projetado de 10,18% até 2031. Sua popularidade é impulsionada por seu apelo às crianças, com formatos lúdicos, cores vibrantes e textura mastigável. Os avanços na tecnologia de pectina, particularmente nos processos de esterificação, permitiram aos fabricantes criar gomas complexas e multicamadas que são visualmente atraentes e estáveis sem depender de gelatina animal. Além disso, a incorporação de ingredientes funcionais como vitaminas e probióticos expandiu seu apelo entre pais e adultos preocupados com a saúde. Sua longa vida útil e processo de produção simples tornam as gomas especialmente atraentes em regiões com logística de cadeia de frio limitada. Essas inovações e tendências posicionam o segmento de gomas e gelatinas para superar o chocolate e outros formatos de confeitaria vegana em taxa de crescimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Alternativas Sem Açúcar Aceleram

Em 2025, as unidades de manutenção de estoque à base de açúcar representaram 68,19% da receita total no mercado de confeitaria vegana, mantendo sua posição de liderança. O sucesso desse segmento é atribuído à sua familiaridade e amplo apelo ao consumidor, oferecendo o sabor e a textura clássicos que os compradores esperam. As marcas retiveram efetivamente sua participação de mercado aproveitando receitas tradicionais e incorporando concentrados de suco de frutas e xaropes de oligossacarídeos para alcançar reduções incrementais de açúcar sem comprometer a sensação bucal do produto. Apesar das crescentes preocupações públicas sobre o consumo de açúcar, esses produtos continuam a servir como alimentos de conforto e compras por impulso tanto para crianças quanto para adultos. Sua acessibilidade é uma vantagem significativa, pois o menor custo do açúcar refinado em comparação com os adoçantes alternativos permite que as marcas mantenham os preços de varejo competitivos. Como resultado, as confeitarias veganas à base de açúcar permanecem um motor de receita confiável, mesmo diante do aumento dos desafios de saúde e regulatórios.

O segmento de confeitaria vegana sem açúcar está experimentando um crescimento rápido, com um CAGR projetado de 10,58% até 2031. Essa expansão é alimentada por limites regulatórios mais rígidos sobre açúcares adicionados e um foco crescente dos consumidores na saúde metabólica e na redução de calorias. A aprovação da brazzeína pela FDA em 2025 forneceu aos formuladores acesso a adoçantes de alta intensidade e baixas calorias, permitindo que os produtos sem açúcar apresentem rótulos limpos e dulçor autêntico, evitando as desvantagens das alternativas anteriores. As marcas estão utilizando cada vez mais adoçantes como a alulose e glicosídeos de estévia de próxima geração para oferecer sabores ricos enquanto reduzem significativamente o teor de açúcar. No entanto, o custo mais elevado desses adoçantes inovadores em comparação com o açúcar refinado apresenta desafios para alcançar preços de mercado de massa. Apesar disso, as unidades de manutenção de estoque veganas sem açúcar que equilibram benefícios à saúde com sabor atraente estão conquistando um nicho significativo e em rápida expansão, particularmente entre consumidores preocupados com a saúde e focados em dietas.

Por Canal de Distribuição: Ascensão Digital Remodela o Alcance

Em 2025, os supermercados e hipermercados representaram 44,76% da receita total do mercado na distribuição de confeitaria vegana. Esses pontos de venda físicos desempenham um papel significativo na descoberta de produtos, permitindo que os consumidores encontrem novas marcas e inovações durante as compras rotineiras de supermercado. O ambiente na loja incentiva compras por impulso e proporciona disponibilidade imediata do produto. Além disso, posicionamentos estratégicos nas prateleiras aumentam a visibilidade da marca e constroem a confiança do consumidor. Os supermercados frequentemente implementam promoções entre categorias, beneficiando tanto os produtos veganos convencionais quanto os premium. Suas redes logísticas estabelecidas e o tráfego consistente de consumidores os tornam essenciais para os principais lançamentos de produtos. Como resultado, os supermercados e hipermercados permanecem fundamentais para a distribuição de confeitaria vegana, apoiando tanto as marcas estabelecidas quanto os novos participantes que buscam rápida penetração no mercado.

O varejo online está emergindo como o canal de distribuição de crescimento mais rápido para confeitaria vegana, com um CAGR projetado de 11,07% até 2031. Esse crescimento é impulsionado pela conveniência da entrega em domicílio e pela capacidade dos sites de marcas e marketplaces online de fornecer informações detalhadas sobre os produtos. As plataformas digitais oferecem vantagens únicas, como transparência abrangente de ingredientes, branding ético e avaliações de usuários, que ajudam a abordar as preocupações dos consumidores e encorajar decisões de compra informadas. As marcas diretas ao consumidor utilizam análises de fluxo de cliques para adaptar as ofertas de produtos, introduzir novos sabores e criar pacotes personalizados. Os serviços de assinatura fortalecem ainda mais a fidelidade à marca, garantindo compras repetidas, aumentando o valor do tempo de vida do cliente e mantendo um engajamento consistente. Embora as lojas de conveniência permaneçam relevantes para compras espontâneas, seu crescimento é superado pelas opções extensas e personalizadas disponíveis nas plataformas online.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a América do Norte representou 38,40% das vendas, impulsionada pelo aumento da conscientização vegana e por uma rede de distribuição omnicanal bem estabelecida. Os Estados Unidos servem como um polo para as principais corporações, aproveitando seus centros de pesquisa e desenvolvimento à base de plantas. No Canadá, subsídios de inovação apoiados pelo governo estão contribuindo para o crescimento do mercado. A introdução da fermentação de precisão deve apoiar um crescimento constante no mercado de confeitaria vegana da região, reduzindo os custos de matéria-prima para chocolates sem laticínios e gomas com açúcar reduzido.

A Ásia-Pacífico está projetada para crescer a um CAGR de 10,41%, apoiada por uma taxa de intolerância à lactose superior a 70% em várias populações e investimentos governamentais em proteínas alternativas. Em 2024, Singapura alocou USD 14,8 milhões para desenvolver um polo de fermentação de precisão. Ao mesmo tempo, a estratégia abrangente de abastecimento alimentar da China está financiando pesquisas universitárias sobre confeitaria à base de plantas. Os varejistas em toda a região estão alocando cada vez mais espaço nas prateleiras convencionais para produtos veganos, refletindo a crescente aceitação dos consumidores.

Na Europa, as iniciativas de sustentabilidade estão impulsionando as tendências do mercado, com o Regulamento de Desmatamento da UE incentivando uma mudança em direção a formulações sem cacau. A Alemanha e os países nórdicos estão liderando os esforços com plantas-piloto testando gorduras e amidos inovadores para melhorar a viscosidade do chocolate vegano. O Sul da Europa também está experimentando crescimento, impulsionado pela crescente demanda relacionada ao turismo por lembranças éticas. Embora a América do Sul e o Oriente Médio e África apresentem atualmente taxas de adoção modestas, eles apresentam potencial de crescimento significativo à medida que os desafios logísticos diminuem e as cadeias de abastecimento de ingredientes locais se desenvolvem.

Cenário Competitivo

A fragmentação moderada do setor indica um potencial significativo para consolidação. As principais empresas globais estão adquirindo inovadores de nicho para aprimorar suas capacidades de pesquisa e desenvolvimento e expandir seus portfólios de marcas digitais. A Mars está em processo de concluir uma aquisição de USD 35,9 bilhões dos ativos à base de plantas da Kellanova na América do Norte. Esse movimento visa fortalecer a posição da Mars no mercado de lanches sustentáveis, incorporando plataformas inovadoras e ampliando sua rede de distribuição. Da mesma forma, a Cargill, em colaboração com a Voyage Foods, está acelerando o desenvolvimento de alternativas ao cacau. Essa iniciativa aborda os desafios de abastecimento relacionados ao desmatamento enquanto diversifica seu portfólio de ingredientes para se alinhar com as mudanças nas preferências dos consumidores.

Os players regionais também estão tomando medidas estratégicas. A Regal Confections expandiu sua linha de produtos de gomas ao adquirir a Mondoux Confectionery em meados de 2024, um movimento projetado para aprimorar suas ofertas de produtos e aumentar sua participação no mercado de confeitaria. No Japão, a Ovgo Inc. obteve a certificação B-Corp, impulsionando sua reputação de marca ao estabelecer padrões ambientais mais elevados e atraindo consumidores ambientalmente conscientes.

O capital de risco está apoiando cada vez mais as tecnologias de plataforma, como demonstrado pelo financiamento da Série A de USD 15,4 milhões da Planet A Foods para seu chocolate sem cacau ChoViva. Esse investimento ressalta o crescente interesse dos investidores em soluções alimentares sustentáveis e inovadoras. O cenário competitivo atual enfatiza a importância de ingredientes proprietários, credenciais de sustentabilidade e estratégias ágeis de marketing omnicanal em detrimento da mera escala. Essas mudanças refletem as preferências dos consumidores em evolução e as crescentes pressões regulatórias que moldam a dinâmica do mercado.

Líderes do Setor de Confeitaria Vegana

Mondelez International

Nestlé S.A.

Mars Incorporated

Barry Callebaut

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Candy Kittens lançou sua nova linha de chocolate vegano no Reino Unido. A marca enfatiza que todos os lanches veganos oferecidos em sua plataforma manterão a mesma qualidade, sabor e padrões éticos de seus produtos existentes. A nova linha inclui Crunchy Corn, Salted Peanuts e Crispy Rice, cada um revestido com o revestimento à base de plantas ChoViva.

- Março de 2025: A Trupo lançou seu mais novo produto, barras de doces veganas feitas com nougat de caramelo sem laticínios. Essas barras de doces atendem à crescente demanda por alternativas à base de plantas, oferecendo uma opção saborosa para consumidores que buscam guloseimas veganas.

- Julho de 2024: A Regal Confections expandiu seus portfólios canadenses de gomas e chocolates sazonais por meio da aquisição da Mondoux Confectionery. Espera-se que essa aquisição estratégica fortaleça a presença de mercado da Regal Confections e amplie sua gama de produtos no mercado de confeitaria.

Escopo do Relatório Global do Mercado de Confeitaria Vegana

| Chocolate |

| Gomas e Gelatinas |

| Balas Duras e Pirulitos |

| Outros |

| À Base de Açúcar |

| Sem Açúcar |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chocolate | |

| Gomas e Gelatinas | ||

| Balas Duras e Pirulitos | ||

| Outros | ||

| Por Categoria | À Base de Açúcar | |

| Sem Açúcar | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de confeitaria vegana em 2026?

O tamanho do mercado de confeitaria vegana atingiu USD 1,80 bilhão em 2026 e está no caminho para alcançar USD 2,91 bilhões até 2031.

Qual região lidera o mercado de confeitaria vegana atualmente?

A América do Norte detém a posição de liderança com uma participação de receita de 38,40% em 2025, apoiada por redes de varejo maduras e fortes bases de consumidores veganos.

Qual segmento de produto está crescendo mais rapidamente?

As gomas e gelatinas estão previstas para registrar o CAGR mais rápido de 10,18% durante 2026-2031 devido aos avanços na texturização com pectina e nos aditivos funcionais.

Por que a confeitaria vegana sem açúcar está ganhando terreno?

A pressão regulatória para limitar os açúcares adicionados e o maior foco dos consumidores na saúde metabólica estão impulsionando as linhas sem açúcar, que devem crescer a um CAGR de 10,58%.

Página atualizada pela última vez em: