Tamaño y Participación del Mercado de Grasas Lubricantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

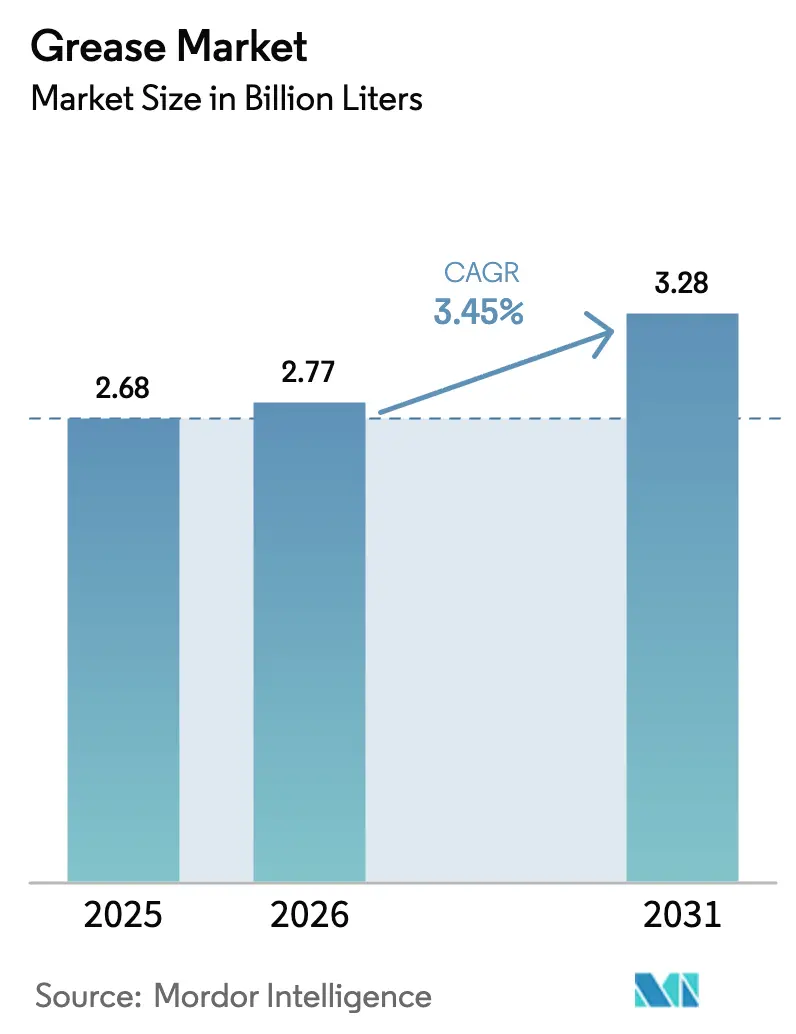

| Volumen del Mercado (2026) | 2.77 Mil millones de litros |

| Volumen del Mercado (2031) | 3.28 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas Lubricantes por Mordor Intelligence

El tamaño del Mercado de Grasas Lubricantes fue valorado en 2,68 mil millones de litros en 2025 y se estima que crecerá desde 2,77 mil millones de litros en 2026 hasta alcanzar 3,28 mil millones de litros en 2031, a una CAGR del 3,45% durante el período de pronóstico (2026-2031). Este crecimiento refleja la industrialización en curso, el aumento de la demanda de grados marinos resistentes al agua y el rápido giro hacia las químicas de sulfonato de calcio y poliurea que protegen a los compradores de las fluctuaciones en el precio del carbonato de litio. Las plantas de procesamiento de alimentos están reemplazando los jabones de litio convencionales por formulaciones certificadas NSF H1 para mitigar el riesgo de contaminación, mientras que los parques de turbinas eólicas y los trenes de potencia de vehículos eléctricos prefieren grasas lubricantes de aceite sintético que funcionan entre -40 °C y +150 °C. Las plataformas de perforación en aguas profundas en alta mar en el Golfo de México, Brasil y África Occidental ahora especifican grados de complejo de calcio capaces de soportar cargas cíclicas y el lavado por agua de mar, impulsando los volúmenes marinos especializados hacia un crecimiento de dos dígitos. Las inversiones paralelas en proyectos de aceite base del Grupo II y Grupo III re-refinado reducen los costos de insumos para productos de alto rendimiento, manteniendo los márgenes de los fabricantes incluso cuando la intensidad competitiva aumenta.

Conclusiones Clave del Informe

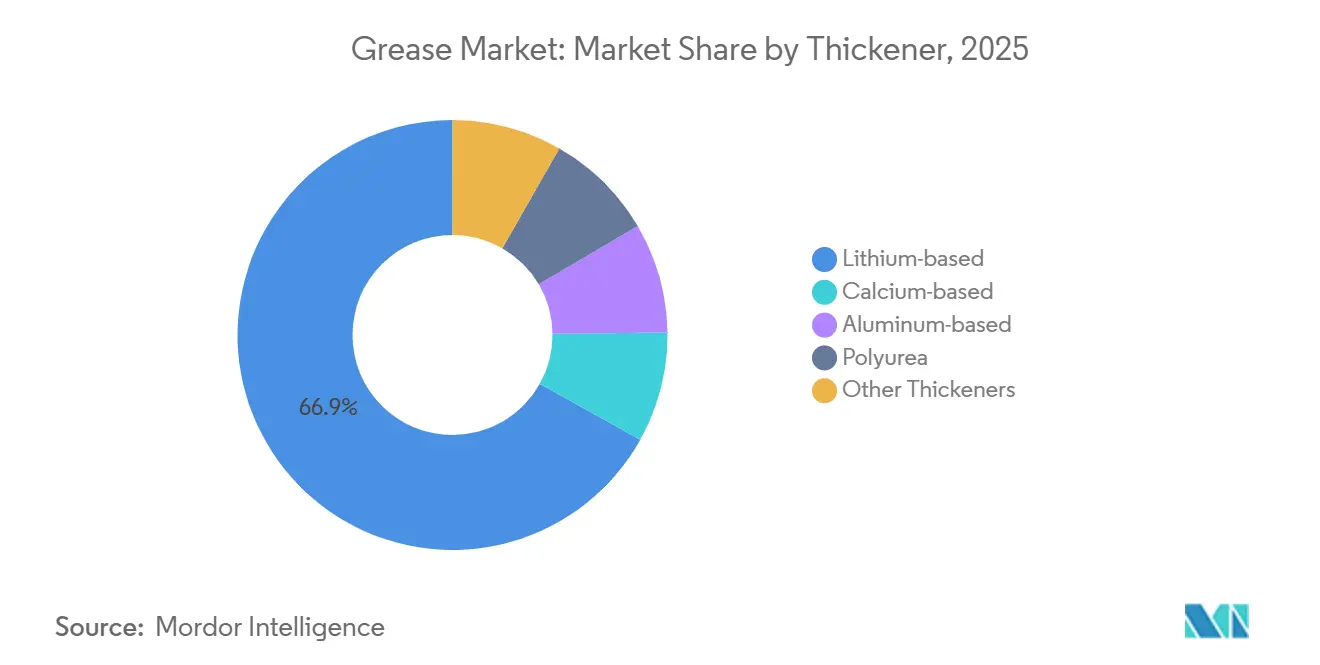

- Por espesante, los de base de litio representaron el 66,89% del tamaño del mercado de grasas lubricantes en 2025, mientras que los de base de calcio avanzan a una CAGR del 8,22% hasta 2031.

- Por tipo de producto, los aceites minerales representaron el 75,19% del tamaño del mercado de grasas lubricantes en 2025; el segmento de aceite sintético avanza a una CAGR del 4,51% hasta 2031.

- Por grado de rendimiento, las grasas lubricantes de alta temperatura representaron el 36,68% del tamaño del mercado de grasas lubricantes en 2025 y se prevé que crezcan a una CAGR del 6,61% hasta 2031.

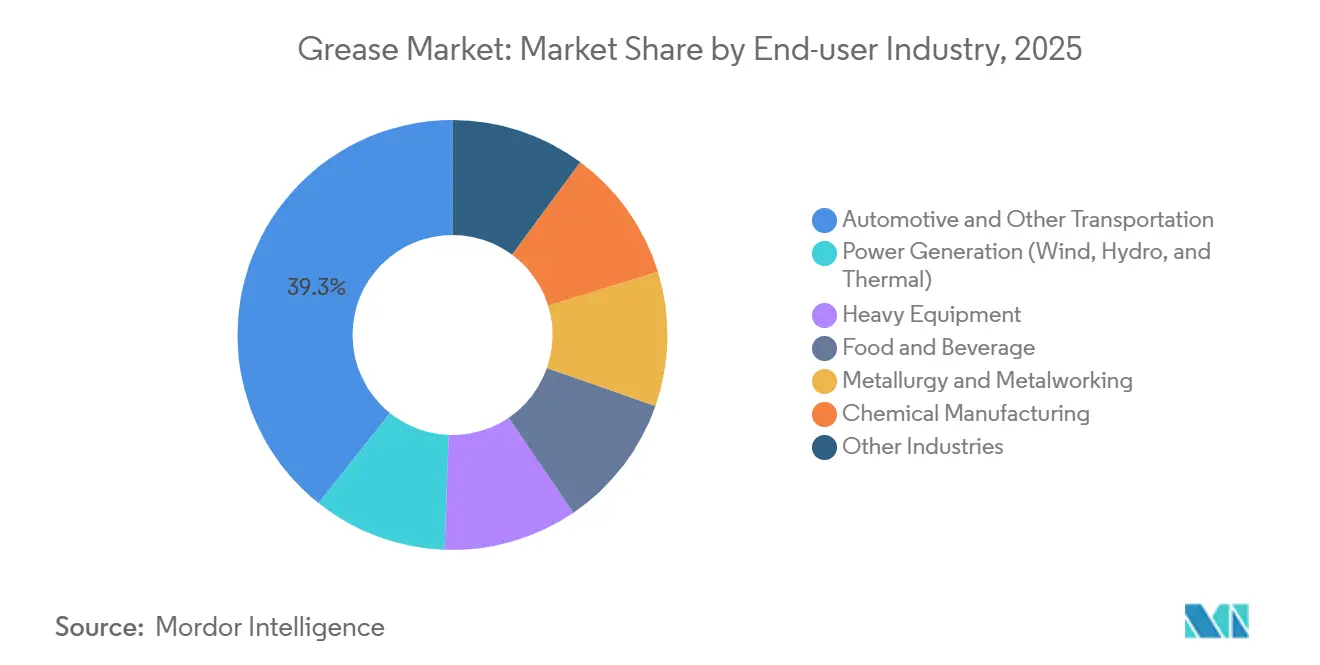

- Por usuario final, el sector automotriz y de transporte representó el 39,28% del tamaño del mercado de grasas lubricantes en 2025, mientras que la generación de energía es el usuario final de más rápida expansión con una CAGR del 4,82% hasta 2031.

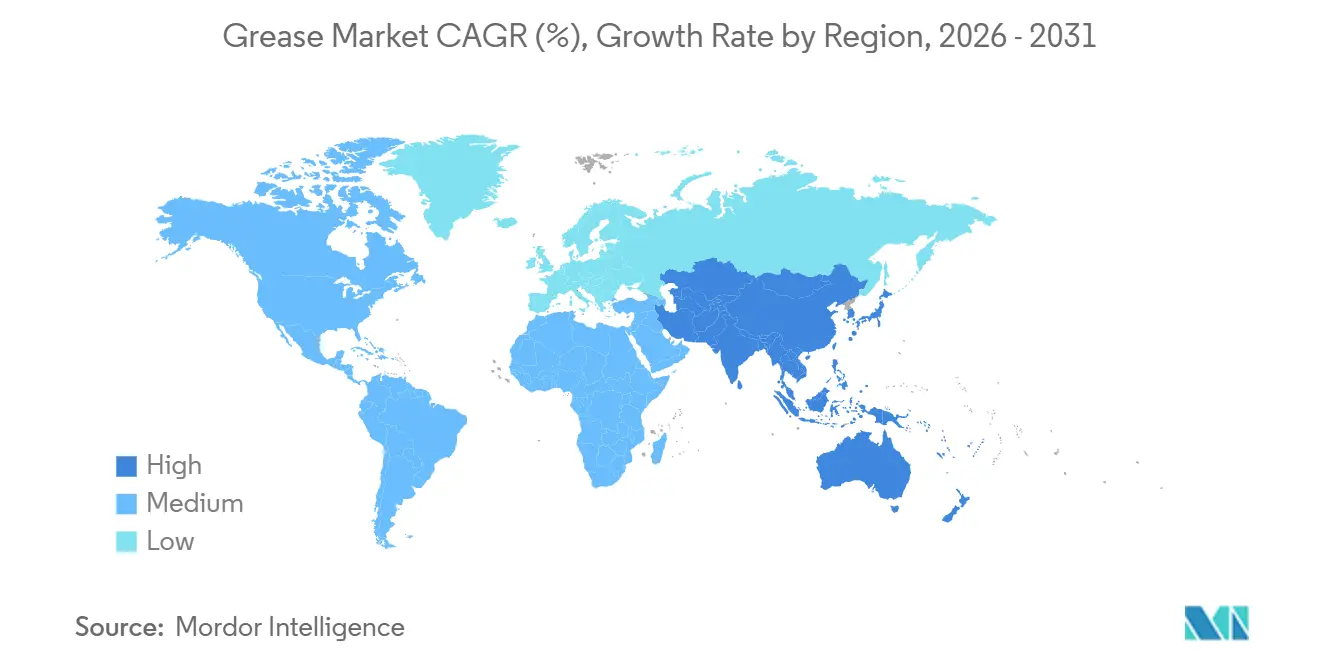

- Por geografía, Asia-Pacífico dominó con el 49,75% de la participación del mercado de grasas lubricantes en 2025 y supera a todas las demás regiones con una CAGR del 4,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grasas Lubricantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de lubricación higiénica de grado alimentario | +0.8% | América del Norte, Europa, centros alimentarios globales | Mediano plazo (2-4 años) |

| Cambio en los rodamientos del tren de potencia eléctrico de vehículos eléctricos | +0.9% | Núcleo Asia-Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de perforación en aguas profundas en alta mar | +0.6% | Golfo de México, Brasil, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión de equipos de construcción | +0.7% | China, India, ASEAN, Oriente Medio | Mediano plazo (2-4 años) |

| Inversiones en generación de energía | +0.5% | Energía eólica marina en Europa, plantas hidroeléctricas y térmicas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Lubricación Higiénica de Grado Alimentario en Líneas de Procesamiento

La demanda de grasas lubricantes de complejo de aluminio y sulfonato de calcio certificadas NSF H1 está aumentando porque las inspecciones regulatorias ahora tratan la selección de lubricantes como un control preventivo. Las plantas de procesamiento que manejan productos lácteos, cervecería y comidas preparadas incorporan los costos potenciales de retiro del mercado en el análisis del costo total de propiedad, haciendo aceptable la prima de precio del 15-25%. Estos grados mantienen la estabilidad de oxidación por encima de 150 °C y resisten el lavado por limpieza a vapor, evitando la migración del sabor a jabón metálico. Las auditorías ISO 21469 en Europa y América del Norte aceleran la adopción a medida que las marcas multinacionales unifican los estándares de higiene globales. Los proveedores que ofrecen grasas lubricantes de grado alimentario combinadas con soporte técnico y documentación obtienen el estatus de proveedor preferido con los procesadores que buscan estar preparados para auditorías[1]NSF International, "Lista de Lubricantes Certificados NSF/ANSI 21469," nsf.org.

Cambio en los Rodamientos del Tren de Potencia Eléctrico de Vehículos Eléctricos hacia Grasas Lubricantes de Complejo de Litio y Sulfonato de Calcio

Los motores de vehículos eléctricos funcionan a 10.000-15.000 rpm e imponen conductividad eléctrica así como condiciones de rodadura mixta que los jabones de litio convencionales no pueden manejar. Las grasas lubricantes de sulfonato de calcio y complejo de litio dopadas con aditivos de líquido iónico reducen las pérdidas por fricción hasta en un 45%, disminuyendo la temperatura del rotor y ampliando la autonomía de conducción. Las líneas de ensamblaje de paquetes de baterías en China especifican sistemas de calcio para evitar la exposición adicional al carbonato de litio, una cobertura que se convirtió en estándar tras la volatilidad de precios de esa materia prima entre 2022 y 2024. Los fabricantes de automóviles están cerrando contratos plurianuales para estas químicas, aislando las listas de materiales de las fluctuaciones de materias primas. Las formulaciones de poliurea, que se mantienen consistentes entre -40 °C y +180 °C, están ganando terreno en aplicaciones de rodamientos de ruedas y juntas homocinéticas porque resisten el lavado por agua.

Perforación en Aguas Profundas en Alta Mar Impulsando las Grasas Lubricantes Marinas Resistentes al Agua

Las puestas en marcha de producción en campos que superan los 1.500 m de profundidad dependen de grados de complejo de calcio con puntos de goteo superiores a 260 °C. Los actuadores de preventores de reventones, los tensores de tuberías ascendentes y las roscas de la sarta de perforación consumen entre 200 y 300 kg de grasa lubricante por plataforma cada mes. Los operadores exigen cada vez más productos que cumplan con ISO 12924 en cuanto a biodegradabilidad junto con los estándares de compuesto de rosca API RP 5A3. Las formulaciones de sulfonato de calcio superan a los jabones de litio en resistencia a cargas cíclicas y al lavado por agua de mar, mejorando los márgenes de seguridad. Los contratos de suministro frecuentemente combinan la grasa lubricante con auditorías de lubricación en sitio, consolidando relaciones a largo plazo con los proveedores[2]Chevron Corporation, "Descripción General del Proyecto Anchor," chevron.com.

Auge de Equipos de Construcción Impulsando las Grasas Lubricantes de Presión Extrema

Las carteras de megaproyectos en India, Indonesia y países del Golfo elevan la utilización de excavadoras y grúas por encima del 80%, impulsando la demanda anual de grasa lubricante por máquina a entre 75 y 100 kg. Los fabricantes de equipos ahora recomiendan grasas lubricantes de Grado NLGI 2 con estabilidad de oxidación superior a 200 horas en pruebas ASTM D942. El disulfuro de molibdeno y el grafito ayudan a sostener cargas superiores a 3.000 MPa cuando colapsan las películas hidrodinámicas. Las restricciones del Reglamento REACH de la UE sobre aditivos de nitruro de boro y PFAS obligan a los formuladores a adoptar modificadores de fricción orgánicos, lo que desencadena costosas reformulaciones pero abre espacio para soluciones de sulfonato de calcio. Los proveedores capaces de certificar el cumplimiento ganan una parte en los contratos de flota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del carbonato de litio | -0.4% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Endurecimiento del Reglamento REACH de la UE sobre PFAS y nitruro de boro | -0.3% | Europa con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Baja penetración de la lubricación automática | -0.2% | América del Sur y partes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo del Carbonato de Litio Debido a la Competencia del Sector de Baterías

Los precios al contado cayeron de 80.000 USD/t en 2022 a entre 10.000 y 12.000 USD/t en 2024 cuando los nuevos proyectos de salmuera chinos superaron la adopción de vehículos eléctricos. Los mezcladores de grasas lubricantes bloqueados en contratos de alto costo vieron sus márgenes reducirse entre 200 y 300 puntos básicos y alargaron los plazos de compra de ocho a dieciséis semanas. El impacto impulsó la diversificación hacia espesantes de sulfonato de calcio y poliurea que carecen de vinculación con el sector de baterías. Los equipos de adquisiciones ahora recurren a doble fuente de suministro para limitar la exposición, pero la experiencia subraya la fragilidad estructural en la economía de los jabones de litio. Aunque los precios se estabilizaron a finales de 2024, las primas de riesgo siguen incorporadas en los acuerdos con proveedores.

Endurecimiento del Reglamento REACH de la UE sobre Aditivos PFAS y Nitruro de Boro

La propuesta de febrero de 2023 para restringir muchos compuestos PFAS y de boro en virtud del Anexo XVII afecta a los grados de presión extrema y alta temperatura. Algunas sustancias se eliminan gradualmente en 2026 y otras más tarde, aunque los formuladores ya han pasado a químicas sustitutivas para evitar inventarios inmovilizados. Los complejos de sulfonato de calcio pueden reemplazar los aditivos que contienen PFAS en la mayoría de los casos, aunque las pruebas de desgaste de cuatro bolas muestran una pérdida del 10-15% en la capacidad de carga. Los fabricantes de equipos originales multinacionales adoptan el denominador común más estricto, exportando efectivamente los estándares europeos a Asia-Pacífico y América del Norte. Los presupuestos de I+D para grasas lubricantes especializadas aumentaron entre un 15 y un 20% para acelerar el lanzamiento de productos conformes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Espesante: Las Formulaciones de Calcio Cubren la Exposición al Litio

Las grasas lubricantes de base de litio mantuvieron una participación del 66,89% del mercado de grasas lubricantes en 2025, ya que décadas de aprobaciones de fabricantes de equipos originales anclan su posición. Sin embargo, las grasas lubricantes de sulfonato de calcio avanzan a una CAGR del 8,22% porque ofrecen puntos de goteo superiores a 260 °C, superior resistencia al agua y excelentes resultados en pruebas de desgaste de cuatro bolas. Los operadores de sectores marino, minero y de acerías las adoptan para evitar el lavado y los fallos bajo cargas pesadas. El lanzamiento de Rykon de Chevron en 2024 apunta a este espacio con una capacidad de carga que supera a los complejos de litio, catalizando una mayor sustitución. Los grados de complejo de aluminio ocupan servicios de nicho de alta temperatura, como rodamientos de hornos de cal, donde la estabilidad a 250 °C compensa una prima de precio del 20-30%. Las químicas de poliurea avanzan como la solución preferida para los rodamientos de ruedas de vehículos eléctricos y los accionamientos de guiñada de turbinas gracias a la resistencia a la oxidación en ciclos de -40 °C a +180 °C. Los espesantes especializados como la bentonita y el gel de sílice sustentan las aplicaciones de sala limpia NSF H1, reforzando las carteras de proveedores.

La adopción de calcio y poliurea refleja estrategias de adquisición que diversifican la exposición a la volatilidad del carbonato de litio. Los compradores establecen marcos de doble fuente que combinan complejos de litio con equivalentes de calcio, modificando las trayectorias de participación de mercado hasta 2031. El uso de poliurea en turbinas eólicas también favorece intervalos de mantenimiento prolongados, reduciendo el tiempo de inactividad y disminuyendo el costo del ciclo de vida. En conjunto, estas tendencias aumentan las porciones de sulfonato de calcio y poliurea del tamaño del mercado de grasas lubricantes mientras la dominancia de los de base de litio se erosiona de manera constante.

Por Tipo de Producto: Los Aceites Sintéticos Ganan Terreno en Entornos Extremos

Las grasas lubricantes de aceite mineral todavía representan el 75,19% del volumen de 2025, aunque las formulaciones sintéticas crecen a una CAGR del 4,51% a medida que las necesidades de rendimiento superan los límites convencionales. Las bases de polialfaolefina y éster tienen índices de viscosidad superiores a 140 y resisten la oxidación más allá de 1.000 horas, permitiendo ciclos de relubricación de turbinas de 12 meses. El proyecto de re-refinado de Grupo II y Grupo III de ExxonMobil en 2025 en Francia y los Países Bajos reduce el costo de insumos sintéticos entre un 10 y un 15%, reduciendo las brechas de precio históricas con los productos minerales. Las grasas lubricantes de base biológica, aunque de nicho, obtienen mandatos en zonas forestales y marinas que aplican baja toxicidad acuática bajo ISO 12924. El impulso de este segmento demuestra que las consideraciones de costo total de propiedad pueden superar los precios unitarios más altos cuando el tiempo de inactividad del equipo es crítico.

Los grados de aceite mineral continúan dominando la lubricación de chasis automotriz y los servicios industriales generales donde prevalece la sensibilidad al costo. Sin embargo, a medida que los precios sintéticos caen y los intervalos de drenaje de los fabricantes de equipos originales se alargan, la sustitución avanza gradualmente. Los productos de base biológica enfrentan la curva de adopción más pronunciada debido a primas de precio del 50-70% y ventanas de temperatura más estrechas, aunque los incentivos y restricciones regulatorias están ampliando su presencia. En general, la expansión sintética eleva la participación sintética del tamaño del mercado de grasas lubricantes año tras año.

Por Grado de Rendimiento: Las Formulaciones de Alta Temperatura Lideran el Volumen y el Crecimiento

Las grasas lubricantes de alta temperatura representaron el 36,68% del volumen de 2025 y tienen una perspectiva de CAGR del 6,61%. Las acerías, los hornos de vidrio y los hornos de cemento operan rodamientos por encima de 200 °C donde los jabones de litio se licúan, convirtiendo a los complejos de sulfonato de calcio y poliurea en la opción predeterminada. Los grados de presión extrema soportan equipos de minería y construcción que enfrentan cargas superiores a 3.000 MPa, aunque las reformulaciones de aditivos impulsadas por el Reglamento REACH desafían las ofertas convencionales. Las grasas lubricantes de baja temperatura atienden a los parques eólicos nórdicos y la minería canadiense, donde prevalecen condiciones de -40 °C, consolidando las credenciales árticas de la poliurea.

El segmento de alta temperatura se beneficia del impulso de India hacia 180 millones de toneladas de acero para 2030, mientras que la demanda de baja temperatura aumenta con las instalaciones de energía eólica marina en el Mar del Norte y el Báltico. Las restricciones de aditivos de la UE reducen los márgenes de rendimiento de algunos productos de presión extrema, impulsando la I+D hacia modificadores orgánicos. Estas dinámicas elevan colectivamente la diferenciación por grado de rendimiento como un campo de batalla clave para la ventaja competitiva dentro del mercado de grasas lubricantes.

Por Sector de Usuario Final: La Generación de Energía Supera el Crecimiento del Sector Automotriz

Los segmentos automotriz y de otro transporte representaron el 39,28% de la demanda de 2025, pero los activos de generación de energía crecerán más rápido a una CAGR del 4,82% a medida que los parques eólicos, hidroeléctricos y térmicos envejecen. Una sola turbina eólica consume entre 200 y 300 kg de grasa lubricante a lo largo de su ciclo de vida, y las proyectadas 500 GW de nuevas instalaciones renovables hasta 2030 señalan entre 50.000 y 60.000 t de volumen incremental. Los fabricantes de equipos originales como Vestas y Siemens Gamesa especifican productos de poliurea o complejo de litio que amplían los intervalos de relubricación, reduciendo los costos de mantenimiento. Los equipos de construcción se mantienen boyantes en las carteras de infraestructura asiáticas y de Oriente Medio, aumentando el consumo de grasa lubricante por máquina. Los procesadores de alimentos y bebidas aceleran la adopción de NSF H1, orientando la demanda hacia bases de complejo de aluminio y sulfonato de calcio. Los actores de metalurgia y trabajo de metales migran de los aditivos de nitruro de boro a complejos de calcio conformes bajo la orientación del Reglamento REACH.

En conjunto, estos cambios recalibran la mezcla del sector, con la generación de energía, la construcción y el procesamiento de alimentos erosionando la participación del sector automotriz mientras suministran salidas de mayor margen para los formuladores especializados. El resultado es un aumento gradual en el precio de venta promedio, incluso cuando la participación general del mercado de grasas lubricantes continúa evolucionando.

Análisis Geográfico

Asia-Pacífico representó el 49,75% del volumen global en 2025 y se prevé que registre una CAGR del 4,39%. La fabricación china supera los 30 millones de vehículos al año, con las líneas de ensamblaje de BYD utilizando ahora grasas lubricantes de sulfonato de calcio en módulos de refrigeración para reducir la exposición a las fluctuaciones del litio. El Plan Nacional de Infraestructura de India impulsa el consumo de presión extrema en flotas de excavadoras y grúas que operan por encima del 80% de utilización. Japón y Corea del Sur transicionan las exportaciones automotrices a plataformas de vehículos eléctricos, incorporando soluciones de poliurea y complejo de litio que reducen la fricción de los rodamientos en un 45%. La planta de 12.000 t de Shell en Indonesia y el sitio de triple capacidad en Tailandia refuerzan la seguridad del suministro regional, reflejando la confianza a largo plazo en el crecimiento industrial de la ASEAN.

América del Norte se beneficia de la relocalización cercana que impulsa la producción de vehículos mexicanos por encima de 4 millones de unidades en 2024, fomentando el abastecimiento local de grasas lubricantes. Estados Unidos lidera la perforación de esquisto y la adopción de grado alimentario, mientras que los corredores de energía eólica terrestre en Texas y las Grandes Llanuras absorben volúmenes sintéticos. El campo Anchor de Chevron en el Golfo de México consume grados marinos diseñados para cargas en aguas profundas. Las operaciones mineras canadienses requieren grasas lubricantes clasificadas para el Ártico en entornos bajo cero, apoyándose en químicas de poliurea y polialfaolefina sintética.

Europa presenta un panorama mixto. La producción automotriz alemana se suavizó en 2025, aunque las construcciones de energía eólica marina en el Mar del Norte y el Báltico se aceleran. Las naciones nórdicas demandan grasas lubricantes de grado ártico con puntos de fluidez de -50 °C, mientras que el auge de la reconstrucción en Turquía impulsa la adopción de presión extrema. Las normas del Reglamento REACH de la UE sobre PFAS y nitruro de boro reconfiguran las carteras de productos e inflan los costos de I+D, pero ofrecen ventaja competitiva a los proveedores conformes.

América del Sur está anclada por Brasil, donde los proyectos de pre-sal de Petrobras impulsan la demanda de grasas lubricantes marinas. El cinturón minero de litio de Argentina impulsa el consumo de presión extrema en líneas de trituración y transporte por cinta. Oriente Medio y África amplían las flotas de equipos de construcción y generación de energía bajo la Visión 2030 de Arabia Saudita y las inversiones mineras sudafricanas, respectivamente. La ampliación del 40% de la capacidad de FUCHS en Sudáfrica evidencia la confianza en el crecimiento del África subsahariana.

Panorama Competitivo

El Mercado de Grasas Lubricantes está moderadamente fragmentado. BP inició un proceso de venta de Castrol en mayo de 2025 dentro de un programa de desinversión más amplio de 20.000 millones de USD, señalando que las grandes empresas integradas reevalúan los activos de aguas abajo. La fusión de Klüber Lubrication con OKS en octubre de 2025 combina las carteras de grado alimentario y alto rendimiento bajo el paraguas de Freudenberg, creando una red de servicio técnico más amplia. Los independientes regionales llenan nichos en los segmentos de grado alimentario, baja temperatura y biodegradable. Su agilidad permite el cumplimiento rápido de los estándares emergentes, mientras que los grandes actores aprovechan la escala y la integración de aceite base para defender su participación. En general, la intensidad competitiva aumenta a medida que los clientes exigen tanto credenciales de sostenibilidad como certeza de costos.

Líderes del Sector de Grasas Lubricantes

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

FUCHS

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Klüber Lubrication ha adquirido TriboServ GmbH & Co. KG, una empresa alemana especializada en lubricadores automáticos y sistemas de lubricación personalizados. Esta adquisición fortalece la cartera de Klüber Lubrication para apoyar su estrategia de crecimiento, con el precio de compra no revelado.

- Junio de 2024: Shell planea triplicar su capacidad de producción de grasas lubricantes en su instalación de Tailandia hasta 15.000 toneladas anuales, posicionándola como el mayor centro de grasas lubricantes del Sudeste Asiático. Se espera que esta expansión fortalezca la presencia de mercado de Shell y satisfaga la creciente demanda en el mercado regional de grasas lubricantes.

- Mayo de 2024: Klüber Lubrication ha anunciado una inversión de 142 crores de INR para ampliar sus capacidades de fabricación en India, con el objetivo de fortalecer su presencia en el mercado asiático de grasas lubricantes de grado alimentario y especializadas. Se espera que este movimiento estratégico intensifique la competencia en el mercado regional de grasas lubricantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de grasas lubricantes como todos los lubricantes semisólidos mezclados en fábrica, producidos mediante la dispersión de espesantes de jabón metálico o sin jabón en aceites minerales, sintéticos o de base biológica, frecuentemente reforzados con aditivos para mejorar el rendimiento en cuanto a capacidad de carga, resistencia térmica y protección contra la corrosión. Según Mordor Intelligence, la evaluación rastrea los volúmenes y valores disponibles comercialmente vendidos a fabricantes de equipos originales, talleres de servicio y usuarios industriales en 27 países durante el período 2019-2030.

Nota de exclusión: Las grasas de nicho especializadas formuladas exclusivamente para vacío o implantes médicos quedan fuera de este alcance.

Descripción general de la segmentación

- Por Espesante

- Base de litio

- Base de calcio

- Base de aluminio

- Poliurea

- Otros espesantes

- Por Tipo de Producto

- Aceite Mineral

- Aceite Sintético

- Aceite de Base Biológica

- Por Grado de Rendimiento

- Grasas Lubricantes de Alta Temperatura

- Grasas Lubricantes de Baja Temperatura y Grado Ártico

- Grasas Lubricantes de Presión Extrema y Carga Pesada

- Por Sector de Usuario Final

- Automotriz y Otro Transporte

- Generación de Energía (Eólica, Hidroeléctrica, Térmica)

- Equipos Pesados

- Alimentos y Bebidas

- Metalurgia y Trabajo de Metales

- Fabricación Química

- Otras Industrias

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a formuladores de lubricantes, refinadores de aceites base y gerentes de mantenimiento en Asia-Pacífico, Europa y América del Norte. Estas conversaciones validan los precios de venta promedio específicos por grado, los cambios en los intervalos de servicio en los sistemas de transmisión de vehículos eléctricos y las barreras prácticas de adopción que las estadísticas brutas raramente revelan.

Investigación documental

Recopilamos indicios de referencia a partir de fuentes abiertas y confiables, como los códigos de envío de UN Comtrade, las hojas de balance de lubricantes de la Agencia Internacional de Energía, la producción de vehículos de la Asociación Europea de Fabricantes de Automóviles, los rastreadores de precios del litio del US Geological Survey y las revistas especializadas que publican tendencias trimestrales de aceites base. Los archivos de empresas, las presentaciones para inversores y los listados de patentes en Questel nos ayudan a perfilar las capacidades de los proveedores y las nuevas químicas de espesantes. Las bases de datos por suscripción, incluidas D&B Hoovers para información financiera y Dow Jones Factiva para noticias archivadas, anclan el trabajo documental. Las fuentes enumeradas ilustran, sin agotar, el conjunto de fuentes secundarias que analizamos en busca de indicadores de demanda, curvas de costos y señales regulatorias.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda global de forma descendente comenzando con los datos de producción nacional más el comercio neto de lubricantes, aplicando luego ratios de penetración de grasas que varían según el parque vehicular, el stock de maquinaria industrial y las normas de mantenimiento. Los resultados se contrastan con consolidaciones ascendentes selectivas derivadas de envíos de proveedores muestreados y verificaciones de canales regionales, lo que nos permite suavizar anomalías evidentes antes de fijar el valor del año base. Los principales impulsores del modelo incluyen los índices de costos del carbonato de litio y el sulfonato de calcio, la producción de vehículos automotores y equipos de construcción, los índices de producción industrial y el crecimiento del parque de vehículos eléctricos. Un marco de regresión multivariante proyecta estas variables hacia adelante, mientras que el análisis de escenarios evalúa el potencial alcista de las formulaciones de base biológica y el potencial bajista derivado de los intervalos de servicio extendidos.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por dos revisiones de analistas, las alertas de varianza activan el recontacto con los encuestados clave, y los indicadores contradictorios se reconcilian antes de la aprobación final. Los informes se actualizan cada doce meses, con actualizaciones intermedias si las fluctuaciones cambiarias, los shocks en materias primas o los cambios regulatorios alteran materialmente los supuestos.

Por qué nuestra línea base del mercado de grasas lubricantes resiste el escrutinio

Las estimaciones de diferentes publicadores rara vez coinciden porque cada uno selecciona sus propios límites de alcance, convenciones de unidades y cadencia de actualización. Reconocemos el ruido, pero creemos que la transparencia en torno a las variables y los pasos de reconciliación hace que la línea base de Mordor sea la referencia confiable para los planificadores.

Los principales factores de divergencia incluyen si se contabilizan los volúmenes de nicho de base biológica, las diferentes escalas de precios de venta promedio y la frecuencia con la que los conjuntos de datos se referencian nuevamente frente a nuevas publicaciones comerciales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 2,69 mil millones de litros (2025, volumen) | Mordor Intelligence | - |

| USD 6,85 mil millones (2025) | Global Consultancy A | Excluye las grasas utilizadas en la generación de energía y aplica ASPs fijos de 2019 |

| USD 6,27 mil millones (2025) | Industry Journal B | Contabiliza únicamente los grados de aceite mineral y omite los segmentos sintéticos y de base biológica |

| USD 6,20 mil millones (2024) | Regional Consultancy C | Convierte las monedas locales con promedios de 2022 y actualiza el modelo bienalmente |

Estas comparaciones muestran que cuando la amplitud del alcance, las escalas de precios y la cadencia de actualización divergen, los totales se desplazan notablemente. Al documentar cada supuesto y actualizar anualmente, Mordor Intelligence ofrece un punto de partida equilibrado y reproducible para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de grasas lubricantes y el crecimiento proyectado hasta 2031?

El tamaño del mercado de grasas lubricantes es de 2,77 mil millones de litros en 2026 y se prevé que alcance 3,28 mil millones de litros en 2031 a una CAGR del 3,45%.

¿Qué tipo de espesante se espera que crezca más rápido?

Se proyecta que las grasas lubricantes de base de calcio avancen a una CAGR del 8,22% a medida que los usuarios se cubren contra las fluctuaciones de precio del carbonato de litio.

¿Por qué están ganando popularidad las grasas lubricantes de aceite sintético?

Los productos de base de polialfaolefina y éster ofrecen rangos de temperatura más amplios e intervalos de relubricación más largos, reduciendo el costo total de propiedad a pesar de los precios unitarios más altos.

¿Cómo afectarán las normas del Reglamento REACH de la UE a las formulaciones de grasas lubricantes?

Las restricciones sobre PFAS y nitruro de boro obligan a los formuladores a adoptar químicas alternativas, aumentando el gasto en I+D y acelerando el lanzamiento de productos conformes.

¿Qué región contribuirá con el mayor volumen incremental?

Asia-Pacífico, liderada por China, India y los países de la ASEAN, está proyectada para añadir el mayor volumen incremental con una CAGR del 4,39% hasta 2031.

Última actualización de la página el: