Tamaño y participación del mercado de energía de Uzbekistán

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

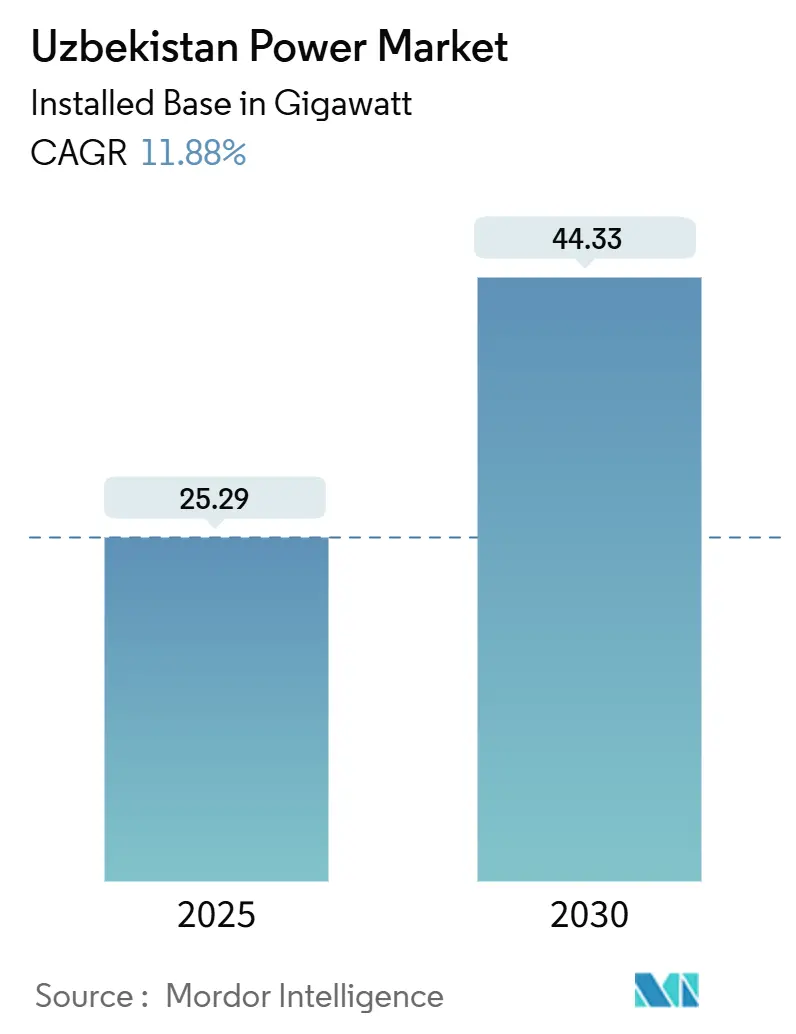

| Volumen del Mercado (2025) | 25.29 gigavatio |

| Volumen del Mercado (2030) | 44.33 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 11.88% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Uzbekistán por Mordor Intelligence

Se espera que el tamaño del mercado de energía de Uzbekistán en términos de base instalada crezca de 25,29 gigavatios en 2025 a 44,33 gigavatios en 2030, a una CAGR del 11,88% durante el período de pronóstico (2025-2030).

El creciente dinamismo industrial, el rápido crecimiento demográfico y los mandatos presidenciales que fijan el objetivo del 40% de penetración de energías renovables están sosteniendo el ciclo alcista. Los activos térmicos siguen dominando el despacho, aunque la cartera de subastas ha comprimido las tarifas solares y eólicas por debajo de USD 0,02 por kWh, atrayendo capital hacia las energías renovables a escala de servicios públicos.[1]Masdar, "Masdar firma un acuerdo para desarrollar un proyecto solar de 1,5 GW en Uzbekistán", masdar.ae Los promotores compiten por asegurar contratos de compra de energía a largo plazo antes de que las pérdidas en la red y la volatilidad de los precios del combustible erosionen los rendimientos. La rápida electrificación comercial e industrial, especialmente en los clústeres textiles y mineros, está fragmentando las previsiones de carga al tiempo que intensifica la presión sobre la inversión en transmisión.[2]Banco Mundial, "Uzbekistan Overview", worldbank.org

Conclusiones clave del informe

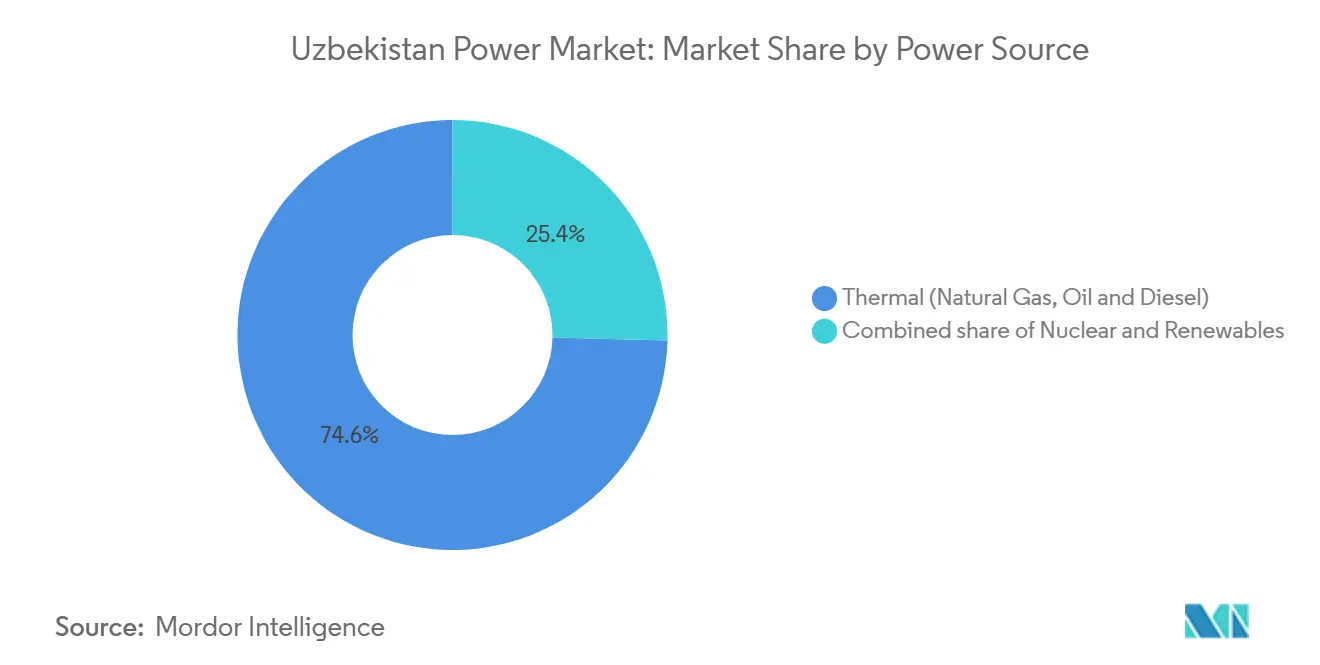

- Por fuente de energía, la generación térmica representó el 74,6% de la participación del mercado de energía de Uzbekistán en 2024; se prevé que las energías renovables crezcan a una CAGR del 20,3% hasta 2030.

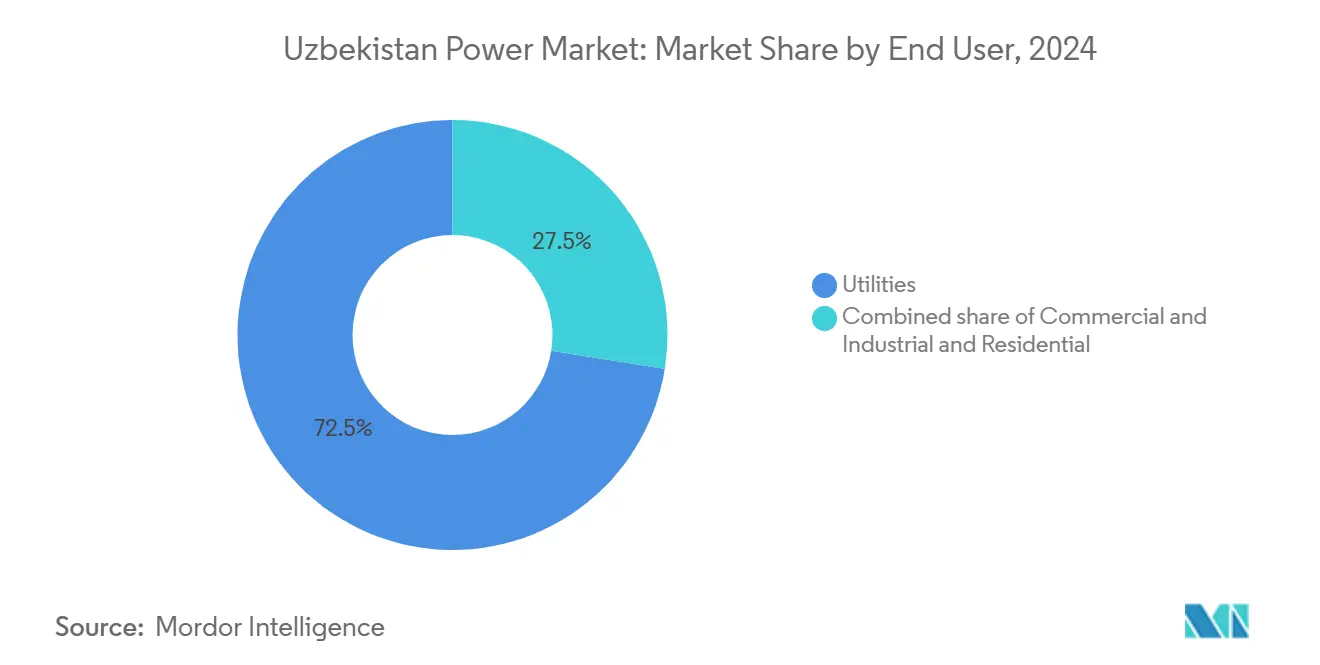

- Por usuario final, las empresas de servicios públicos representaron el 72,5% del tamaño del mercado de energía de Uzbekistán en 2024, mientras que el segmento comercial e industrial avanza a una CAGR del 14,1% hasta 2030.

Tendencias e información del mercado de energía de Uzbekistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos gubernamentales de energías renovables y subastas competitivas | +3.2% | Nacional, con concentración en las regiones de Bujará, Samarcanda y Navoi | Mediano plazo (2-4 años) |

| Creciente demanda eléctrica derivada del crecimiento demográfico e industrial | +2.8% | Nacional, con ganancias tempranas en Taskent, el Valle de Fergana y Andiján | Largo plazo (≥ 4 años) |

| Financiamiento internacional para modernizar la flota de centrales de gas | +1.9% | Nacional, centrado en los complejos térmicos de Sirdarya y Taskent | Corto plazo (≤ 2 años) |

| Elevado potencial de recursos solares y eólicos que reducen el LCOE | +2.1% | Bujará, Navoi, Karakalpakistán para solar; mesetas de Zarafshán para eólica | Mediano plazo (2-4 años) |

| Comercio regional de energía mediante actualizaciones del Sistema Eléctrico de Asia Central | +0.9% | Transfronterizo con Tayikistán, Kirguistán y Afganistán a través del CASA-1000 | Largo plazo (≥ 4 años) |

| Microredes piloto con cadena de bloques para aldeas remotas | +0.3% | Karakalpakistán rural, Surjandaria y Kashkadaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos gubernamentales de energías renovables y subastas competitivas

El Decreto Presidencial 60 de enero de 2024 creó una prima de inyección a la red y ordenó que el 40% de la capacidad instalada procediera de fuentes renovables para finales de la década, lo que impulsó la firma de acuerdos por USD 4.500 millones en doce meses.[3]Oficina del Presidente, "Decreto Presidencial 60 sobre la aceleración del desarrollo de las energías renovables", president.uz El diseño de la subasta, una licitación inversa con contratos de compra de energía respaldados por el Estado por 25 años, situó la tarifa solar de 1,5 GW de Masdar en Samarcanda en USD 0,0165 por kWh, un 40% por debajo del costo marginal de las centrales de gas. El tramo eólico paralelo de 1,5 GW de ACWA Power en Bujará y Navoi profundizó la producción variable, impulsando al operador de la red hacia pilotos de almacenamiento aún sin financiamiento. La ausencia de un mercado de certificados de energías renovables limita a los compradores corporativos, aunque las ofertas para la ronda de 2025 de Total Eren y SkyPower sugieren que la cartera sigue sobre suscribiéndose.[4]Total Eren, "Total Eren seleccionada para desarrollar un proyecto solar de 500 MW en Uzbekistán", total-eren.com

Creciente demanda eléctrica derivada del crecimiento demográfico e industrial

La población ascendió a 36,6 millones en 2024 y el PIB per cápita creció un 22% en términos reales, impulsando la adquisición de electrodomésticos y la penetración del aire acondicionado en las zonas urbanas. El consumo eléctrico industrial aumentó un 31% entre 2020 y 2024, liderado por las fábricas textiles que quintuplicaron su consumo en el Valle de Fergana. La minería en Navoi y Zarafshán acapara ahora el 18% de la carga industrial, operando las 24 horas del día e intensificando los requisitos de carga base. El Marco de Política Industrial 2024-2026 prevé 3,5 GW de capacidad de autoconsumo, aunque solo el 40% cuenta con financiamiento. Las tarifas subsidiadas con un promedio de USD 0,03 por kWh frenan las inversiones en eficiencia, un obstáculo que el piloto de medidores inteligentes de Taskent pretende superar para 2026.

Financiamiento internacional para modernizar la flota de centrales de gas

El préstamo de USD 500 millones del Banco Mundial y la línea concesional de USD 300 millones del Banco Asiático de Desarrollo están canalizando capital hacia la modernización de la red y las turbinas, lo que eleva la eficiencia al tiempo que reduce el consumo de gas. El paquete SGT-800 de EUR 280 millones de Siemens Energy en Sirdarya tiene como objetivo elevar la eficiencia del ciclo al 58% y reducir el consumo de combustible en 1.200 millones de m³ al año. GE Vernova y Mitsubishi Heavy Industries persiguen actualizaciones similares condicionadas a importaciones de gas asequibles procedentes de Turkmenistán. La producción nacional cayó un 6% en 2024, exponiendo las centrales a importaciones en el mercado spot con precios un 30% superiores a los niveles locales de boca de pozo.

Elevado potencial de recursos solares y eólicos que reducen el LCOE

Bujará y Navoi reciben entre 2.800 y 3.100 kWh/m² al año, lo que permite a los módulos bifaciales registrar factores de capacidad del 28% sin seguidores solares. Los precios de los paneles cayeron un 22% interanual hasta USD 0,11 por W en el tercer trimestre de 2024, reduciendo los períodos de recuperación de la inversión a 6-7 años. Las velocidades del viento en Zarafshán promedian 7,5-8,2 m/s a 100 m de altura de buje, lo que respalda factores de capacidad del 35-38% para las turbinas modernas. La planta híbrida de 500 MW de Total Eren combina 100 MWh de almacenamiento para suavizar la producción y reducir las tarifas de compensación en un 18%.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la infraestructura de red y pérdidas técnicas | -2.4% | Nacional, agudo en el Valle de Fergana y Karakalpakistán | Corto plazo (≤ 2 años) |

| Exposición a la volatilidad del precio del gas natural | -1.7% | Nacional, concentrado en regiones dependientes del sector térmico (Sirdarya, Taskent) | Mediano plazo (2-4 años) |

| Riesgo de escasez de agua para activos térmicos e hidroeléctricos | -1.1% | Cuenca del mar de Aral, sistemas fluviales del Amu Daria y del Sir Daria | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre el acceso abierto y las tarifas de productores independientes de energía | -0.9% | Nacional, que afecta a los consumidores comerciales e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la infraestructura de red y pérdidas técnicas

Las pérdidas en transmisión y distribución promediaron entre el 15% y el 20% en 2024, el doble de los parámetros de referencia de los países pares, debido a conductores de aluminio corroídos y líneas obsoletas de 110 kV. El 62% de los 38.000 km de la red nacional son anteriores a 1995 y carecen de detección digital de fallos. Las caídas de tensión superiores al 10% en el Valle de Fergana obligan a las fábricas a adquirir bancos de condensadores privados, añadiendo entre USD 50 y USD 80 por kW al gasto de capital. El Plan de Modernización de la Red 2024-2028 destina USD 1.200 millones para modernizar 240 subestaciones, aunque los retrasos en la contratación han postergado la implementación a finales de 2025.

Exposición a la volatilidad del precio del gas natural

La producción nacional cayó a 48.000 millones de m³ en 2024, mientras que las importaciones de Rusia costaron USD 250 por cada 1.000 m³, comprimiendo los márgenes de las centrales de gas y desencadenando un aumento del 12% en las tarifas industriales. Las negociaciones con Turkmenistán para importar 5.000 millones de m³ anuales se estancaron por discrepancias en los precios, anclando el riesgo de combustible a la geopolítica. Los proyectos de reconversión calculados sobre un precio del gas de USD 200 se enfrentan ahora a posibles sobrecostos que podrían retrasar la puesta en marcha y frenar el ciclo de inversión a corto plazo del mercado de energía de Uzbekistán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: El auge de las renovables remodela el orden de mérito del despacho

Las energías renovables instaladas se expandieron a una CAGR del 20,3% entre 2024 y 2030, el ritmo más rápido entre los grupos de combustibles, elevando su contribución al 40% de la capacidad proyectada y comprimiendo el despacho de gas durante las horas diurnas. El tamaño del mercado de energía de Uzbekistán para las energías renovables está previsto que supere al carbón y se aproxime a los volúmenes de gas para 2028. Los activos térmicos, que aún representaban el 74,6% de la capacidad instalada en 2024, se enfrentan a turbinas envejecidas y al aumento de los costos de combustible importado que erosionan su participación en el mercado de energía de Uzbekistán durante los períodos de máxima generación solar.[5]Banco Asiático de Desarrollo, "Uzbekistan: Proyecto de desarrollo del sector eléctrico", adb.org La huella hidroeléctrica de 2,1 GW sufre recortes estacionales, mientras que la central nuclear de 2,4 GW de Rosatom State Corp más un SMR de 330 MW reforzará la carga base nocturna después de 2030.

Un cambio de segundo orden radica en los parques híbridos solares-eólicos-con-almacenamiento, como el complejo de 500 MW de Total Eren en Karakalpakistán, que alcanza un factor de capacidad del 65% y desplaza a los generadores de pico diésel en zonas remotas. La única unidad de carbón de 600 MW en Angren está programada para su retirada en 2028 en virtud de la hoja de ruta de descarbonización, liberando ancho de banda de transmisión para las energías renovables variables. En consecuencia, el mercado de energía de Uzbekistán está pivotando hacia un orden de mérito más plano que recompensa los servicios de flexibilidad, como el almacenamiento en baterías y la respuesta a la demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: El segmento comercial e industrial supera a las empresas de servicios públicos

Las empresas de servicios públicos absorbieron el 72,5% de la electricidad en 2024, aunque los compradores comerciales e industriales crecen 2,3 puntos porcentuales más rápido, materializando el cambio estructural del mercado de energía de Uzbekistán hacia exportaciones de valor agregado. Las fábricas textiles del Valle de Fergana y Andiján por sí solas quintuplicaron su carga entre 2020 y 2024, mientras que los sitios mineros de Navoi y Zarafshán representan ahora el 18% de la demanda industrial. El tamaño del mercado de energía de Uzbekistán dedicado al sector comercial e industrial podría dispararse una vez que las normas de acceso abierto permitan las compras directas a los promotores de energías renovables; los esfuerzos de presión se centran en lograrlo antes de 2026.

El consumo residencial promedia 1.800 kWh per cápita, un 40% inferior al de Kazajistán, lo que implica un potencial al alza latente una vez que el crecimiento de los ingresos y la reforma tarifaria estimulen la penetración de electrodomésticos. Se espera que el piloto de medidores inteligentes en Taskent migre 500.000 hogares a precios que reflejen el costo real para 2026, reduciendo la carga pico y liberando margen para la expansión industrial. Las soluciones captivas de energía solar combinada con almacenamiento propuestas por SkyPower Global y Helios Energy están listas para acelerarse una vez que surja claridad jurídica sobre los cargos de wheeling.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Taskent y el Valle de Fergana en conjunto consumen el 52% de la electricidad nacional y ocupan solo el 38% de la superficie terrestre, lo que pone de relieve la disparidad espacial entre los centros de suministro y los centros de carga. Los centros de datos y oficinas de Taskent generan el 28% de la demanda total y sobrecargan las líneas de alimentación de 220 kV por encima de su capacidad de diseño durante las olas de calor estivales. Los clústeres textiles del Valle de Fergana, distribuidos entre Fergana, Andiján y Namangán, sufren caídas de tensión crónicas debido a subestaciones anticuadas.

Samarcanda y Bujará, otrora bastiones agrícolas, se están transformando en centros de energías renovables gracias a la construcción solar de 1,5 GW de Masdar y al tramo eólico de 1,5 GW de ACWA Power, que exportará 4,2 TWh anuales en 2027. La escasa carga de Karakalpakistán obliga a realizar actualizaciones de las líneas de 500 kV para que el complejo híbrido de Total Eren pueda transportar energía a Taskent. La escasez de agua en la cuenca del mar de Aral ya ha provocado un recorte hidráulico del 12% durante el verano de 2024, ilustrando la sensibilidad climática del despacho.

Los corredores de comercio regional amplifican la resiliencia del sistema. El CASA-1000 permitirá un intercambio bidireccional de 1.000 MW para 2027, y las negociaciones con Kazajistán tienen como objetivo acceder al Sistema Unificado de Energía de Rusia para importaciones invernales y exportaciones estivales, con el potencial de reducir entre un 8% y un 10% las necesidades de margen de reserva. Uzbekistán exportó 1,2 TWh a Afganistán en 2024, obteniendo USD 72 millones, aunque el riesgo de impagos en curso limita la expansión.

Panorama competitivo

Los incumbentes estatales JSC Thermal Power Plants, Uzbekhydroenergo JSC y National Electric Grid of Uzbekistan JSC siguen dominando la carga base y las redes de transmisión, pero su participación conjunta está disminuyendo a medida que los productores independientes de energía internacionales despliegan 4,5 GW de energías renovables adjudicadas en subasta entre 2024 y 2027. Masdar, ACWA Power y Total Eren anclan conjuntamente las construcciones solares y eólicas que desplazarán aproximadamente 3.200 millones de m³ de consumo de gas al año, erosionando los ingresos térmicos estatales. La construcción nuclear de USD 11.000 millones de Rosatom State Corp posiciona a la empresa rusa como el proveedor de carga base a largo plazo, diversificando el riesgo de recursos y comprimiendo el consumo de gas nocturno.

Los proveedores de equipos Siemens Energy, GE Vernova y Mitsubishi Heavy Industries compiten por USD 800 millones en reconversiones de ciclo combinado, condicionadas a contratos de combustible asequibles con Turkmenistán o Rusia. SkyPower Global y Helios Energy apuntan a instalaciones de techos de entre 200 y 500 kW para fábricas textiles, ofreciendo contratos de servicios energéticos a 15 años que compiten con las tarifas de red con un descuento del 20%. Las microredes con cadena de bloques financiadas por una subvención de USD 50 millones del Banco Mundial podrían abrir una nueva franquicia rural si los entornos regulatorios de prueba permiten el comercio de igual a igual mediante tokenización.

Líderes de la industria de energía de Uzbekistán

Mitsubishi Heavy Industries Ltd

Masdar Clean Energy Company

Helios Energy Ltd

SkyPower Ltd

Federal Hydro-Generating Co RusHydro PAO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Abril de 2025: El Banco Asiático de Desarrollo (ADB), el Banco Asiático de Inversión en Infraestructura (AIIB) y los ministerios de energía de Azerbaiyán, Kazajistán y Uzbekistán firmaron un Memorándum de Entendimiento (MOU) para apoyar el Estudio de Viabilidad del Proyecto del Corredor de Energía Verde del Caspio.

- Marzo de 2025: Voltalia ha obtenido un contrato de compra de energía (PPA) de 25 años para su proyecto solar-eólico híbrido de 526 MW en Uzbekistán, que incluye un sistema de almacenamiento de energía en baterías de 1 GWh.

- Diciembre de 2024: Masdar ha puesto en funcionamiento el parque eólico Zarafshán de 500 MW en Uzbekistán, con capacidad para suministrar electricidad a 500.000 hogares. Se espera que el proyecto desplace 1,1 millones de toneladas de dióxido de carbono anualmente. Es el mayor parque eólico de Asia Central.

- Octubre de 2024: ACWA Power y Sumitomo Corporation se asocian para desarrollar proyectos solares y eólicos por un valor de USD 4.200 millones en las regiones uzbekas de Samarcanda y Karakalpakistán.

Ámbito del informe del mercado de energía de Uzbekistán

La industria de energía, conocida frecuentemente como el sector eléctrico, abarca toda la cadena de valor de la electricidad, desde la generación y la transmisión hasta la distribución y la venta. Este sector integra organizaciones, tecnologías e infraestructuras, garantizando que las fuentes de energía primaria se transformen de manera eficiente y segura en energía eléctrica para los usuarios finales.

El mercado de energía de Uzbekistán está segmentado por fuentes de energía, usuarios finales y nivel de tensión de transmisión y distribución (solo análisis cualitativo). Por fuente de energía, el mercado se segmenta en térmica, nuclear y renovable. Por usuario final, se clasifica en empresas de servicios públicos, comercial e industrial, y residencial. Además, el informe profundiza en los niveles de tensión de transmisión y distribución, ofreciendo perspectivas cualitativas sobre la transmisión de alta tensión, la subtransmisión, la distribución de media tensión y la distribución de baja tensión.

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) |

| Empresas de servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) | |

| Por usuario final | Empresas de servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de tensión de transmisión y distribución (solo análisis cualitativo) | Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía de Uzbekistán en 2025?

El tamaño del mercado de energía de Uzbekistán se sitúa en 25,29 GW y está en camino de alcanzar los 44,33 GW para 2030.

¿Qué impulsa la inversión en energías renovables en Uzbekistán?

Un decreto presidencial que exige el 40% de penetración de energías renovables para 2030 y tarifas de subasta por debajo de USD 0,02 por kWh están acelerando las construcciones solares y eólicas.

¿Qué segmento crece más rápido?

La demanda comercial e industrial se expande a una CAGR del 14,1%, superando a las empresas de servicios públicos gracias a la electrificación del sector textil y minero.

¿Cómo afectará la central nuclear de Rosatom State Corp a la combinación de generación?

La planta VVER-1200 de 2,4 GW más un SMR de 330 MW añadirán el 11% de la capacidad proyectada para 2030 y reducirán el consumo de gas nocturno.

¿Qué desafíos podrían frenar el crecimiento?

Las elevadas pérdidas en la red, la volatilidad del precio del gas, la escasez de agua y la incertidumbre en las normas de acceso abierto amenazan la ejecución oportuna de los proyectos.

¿Cuán competitivas son las tarifas solares en Uzbekistán?

La subasta solar de Samarcanda se adjudicó a USD 0,0165 por kWh, por debajo del costo variable de la generación de gas en un 40%.

Última actualización de la página el: