Tamaño y Participación del Mercado de LED Solar para Exteriores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

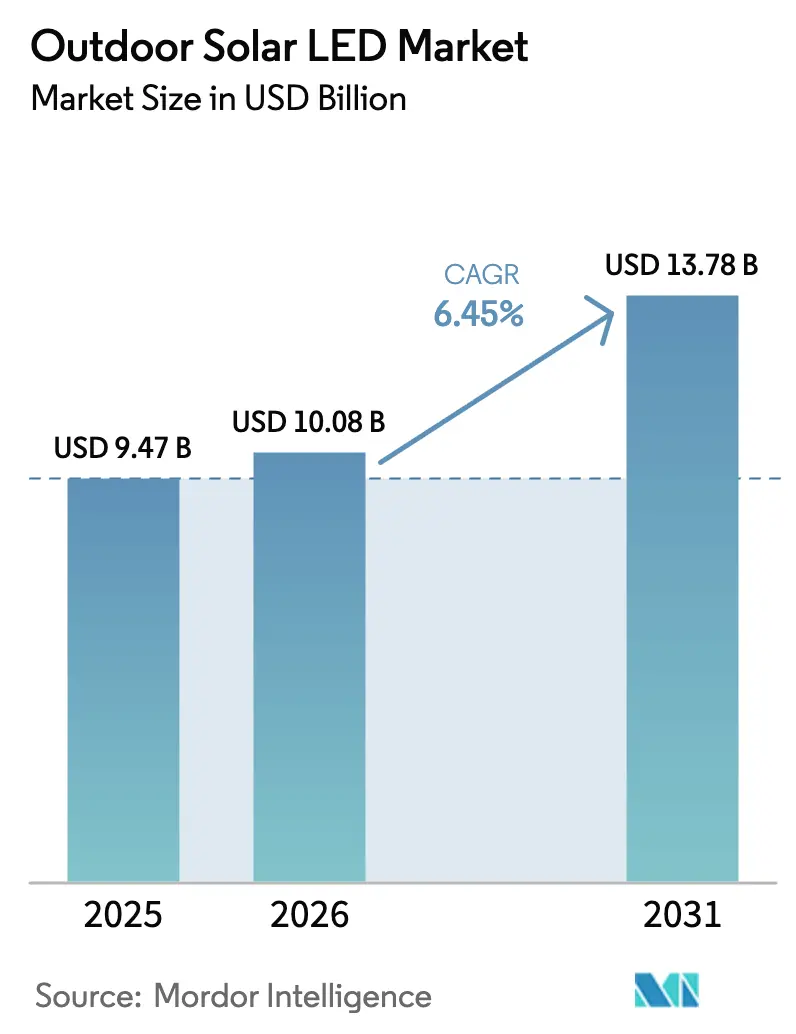

| Tamaño del Mercado (2026) | 10.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

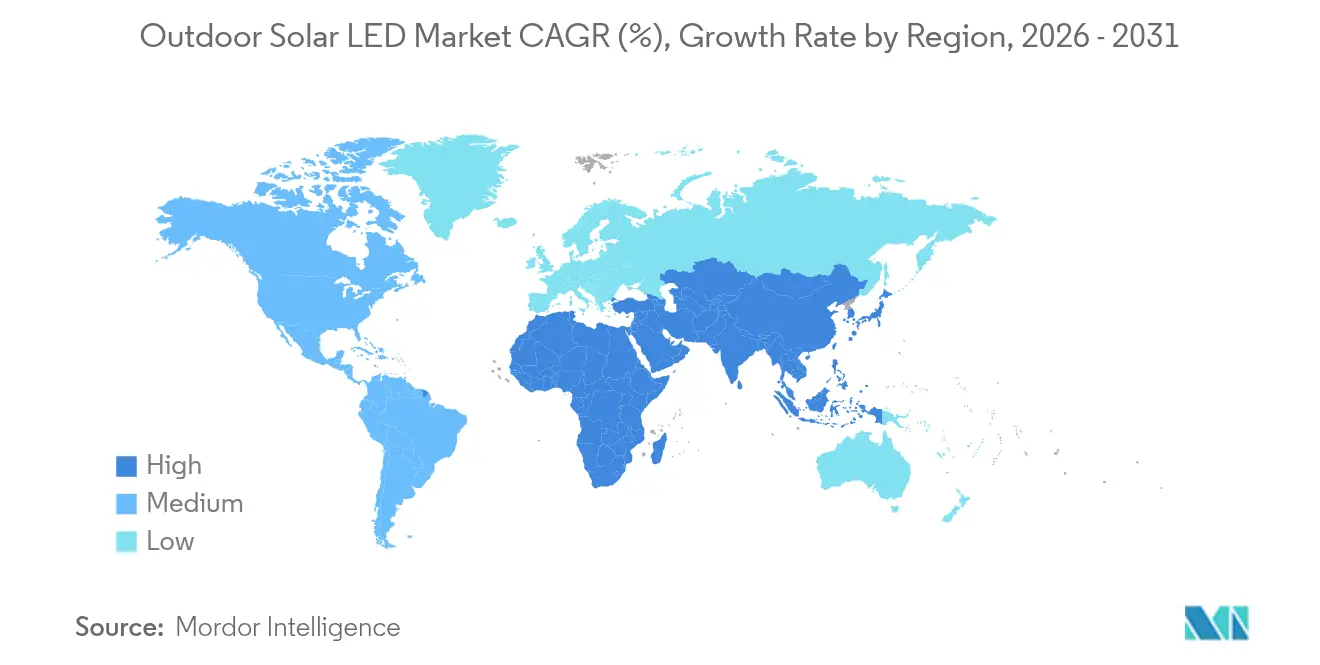

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia |

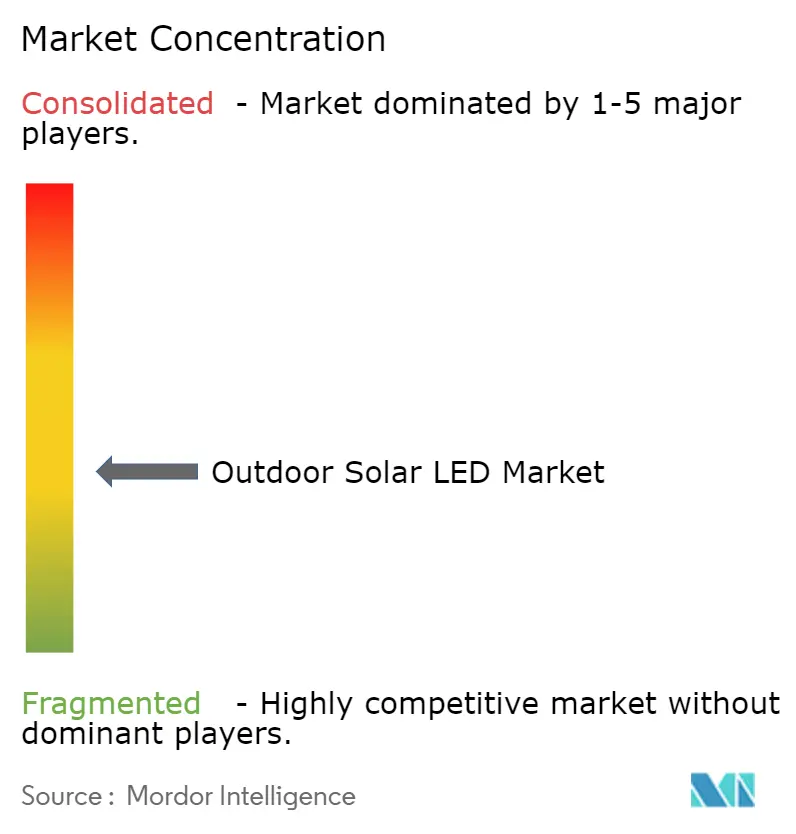

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LED Solar para Exteriores por Mordor Intelligence

El tamaño del mercado de LED solar para exteriores en 2026 se estima en USD 10,08 mil millones, creciendo desde el valor de 2025 de USD 9,47 mil millones, con proyecciones para 2031 que muestran USD 13,78 mil millones, creciendo a una CAGR del 6,45% durante el período 2026-2031. Los reguladores están endureciendo las normas de contaminación lumínica, los precios de las baterías están bajando y los gobiernos están financiando la electrificación rural, todo lo cual refuerza el cambio del alumbrado conectado a la red al autónomo. Asia concentra la demanda a través de grandes proyectos públicos, mientras que África aporta el mayor impulso de crecimiento a medida que los prestamistas multilaterales respaldan la energía solar distribuida. Los equipos de alto vataje son ahora viables en climas más fríos porque los costes de los paquetes de fosfato de hierro y litio (LiFePO₄) siguen descendiendo y la carga híbrida reduce el tiempo de inactividad invernal. Los proveedores establecidos responden localizando el ensamblaje e incorporando controles inteligentes, mientras que los especialistas regionales aprovechan las normas de contenido local. Frente a estos impulsores se encuentran el robo de baterías, los límites de gestión térmica por encima de 150 W y las brechas de financiamiento para instalaciones comerciales de tamaño mediano, desafíos que podrían frenar la adopción en casos de uso específicos.

Conclusiones Clave del Informe

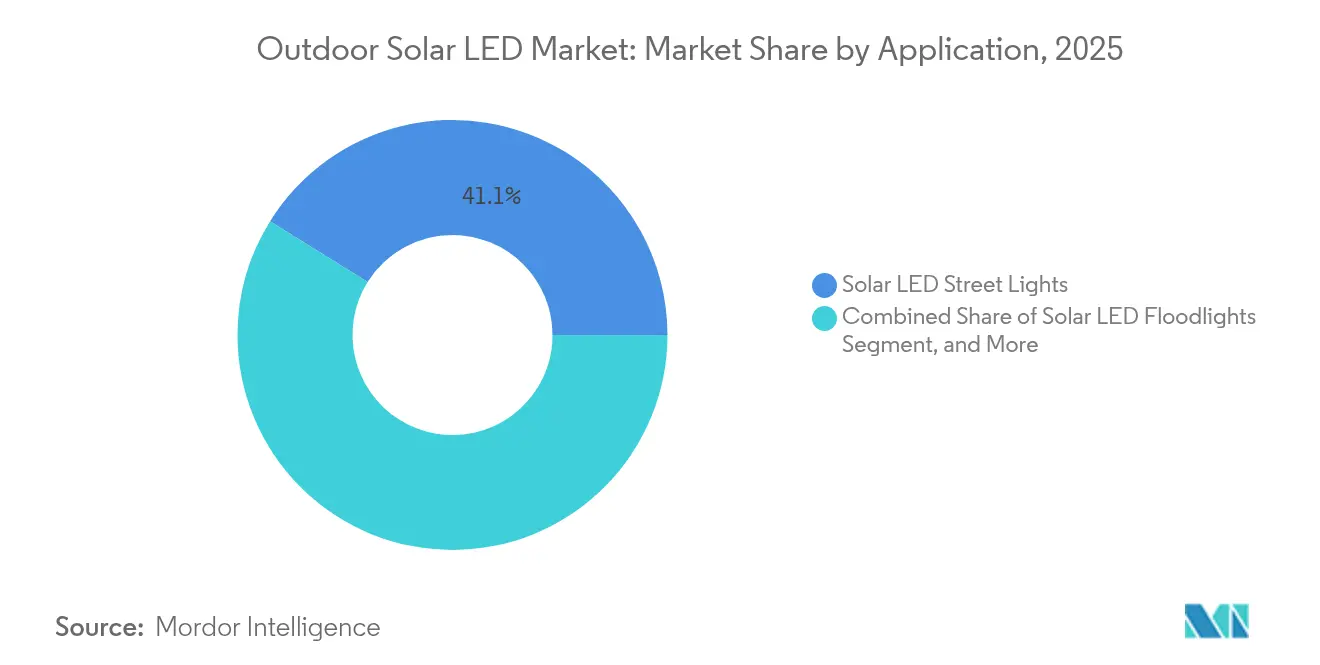

- Por aplicación, las luminarias de alumbrado viario retuvieron el 41,12% de la participación del mercado de LED solar para exteriores en 2025; se proyecta que los proyectores avancen a una CAGR del 8,32% hasta 2031.

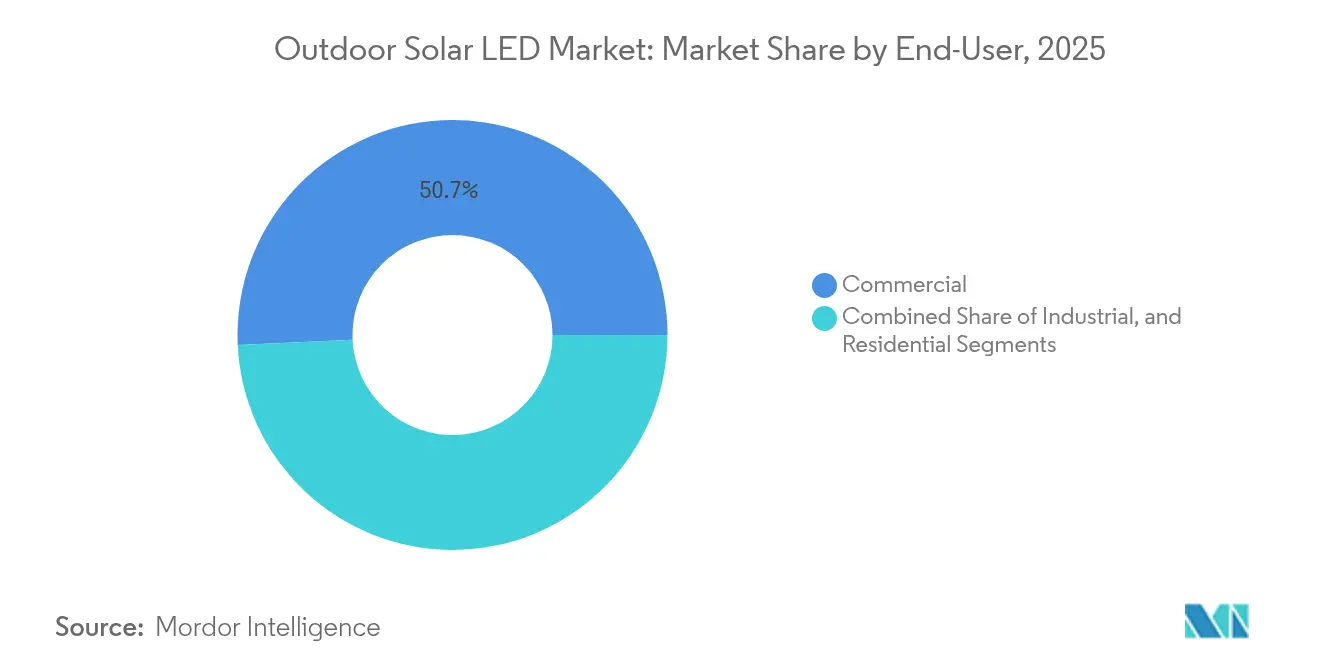

- Por usuario final, las instalaciones comerciales representaron el 50,74% del tamaño del mercado de LED solar para exteriores en 2025, mientras que los emplazamientos industriales están previstos para crecer a una CAGR del 6,94% hasta 2031.

- Por vataje, los equipos de 40 W a 149 W capturaron el 46,05% de la participación del mercado de LED solar para exteriores en 2025; se espera que las unidades de ≥150 W se expandan a una CAGR del 7,55% hasta 2031.

- Por componente, las luminarias lideraron con el 34,22% del tamaño del mercado de LED solar para exteriores en 2025; los paquetes de baterías exhiben la CAGR más rápida del 8,14% hasta 2031.

- Por geografía, Asia concentró el 44,75% de la participación del mercado de LED solar para exteriores en 2025, mientras que se prevé que África crezca a una CAGR del 7,2% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de LED Solar para Exteriores

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de iluminación vial solar-LED | +1.2% | África Subsahariana, efecto expansivo hacia MENA | Mediano plazo (2-4 años) |

| Regulaciones de cielo oscuro para reconversiones | +0.8% | Europa y América del Norte | Corto plazo (≤2 años) |

| Actualizaciones híbridas de torres de telecomunicaciones | +0.9% | Asia Meridional, Asia Sudoriental | Mediano plazo (2-4 años) |

| Programas de electrificación rural | +1.4% | India, Kenia, Nigeria | Largo plazo (≥4 años) |

| Rápida caída del precio del LiFePO₄ | +1.1% | Global | Corto plazo (≤2 años) |

| Incentivos de contratación para ciudades inteligentes | +0.6% | Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Obligatorios de Iluminación Vial Solar-LED en África Subsahariana

Los gobiernos que se enfrentan a la pobreza energética ahora especifican LED solares en los contratos viales, generando una demanda predecible que fomenta la instalación de plantas de ensamblaje locales. El programa de electrificación de USD 35 mil millones del Banco Mundial reconoce la energía solar como más rápida y económica que la extensión de redes eléctricas, mientras que los proveedores privados en Níger ya venden módulos de calidad por debajo de USD 75, confirmando los umbrales de asequibilidad.[1]"Un proyecto de préstamo de 35 mil millones de dólares, liderado por el Banco Mundial, tiene como objetivo expandir la electricidad en África," The New York Times, nytimes.com

Regulaciones de Cielo Oscuro que Impulsan las Reconversiones Municipales en Europa y América del Norte

Estatutos como la Ley LD 1934 de Maine limitan el brillo y la temperatura de color, obligando a los municipios a sustituir las unidades de sodio de alta presión por LED solares conformes que cumplen de manera nativa con los límites de orientación hacia abajo y de lúmenes. Los primeros adoptantes como Groveland, en Florida, presupuestan sumas de seis cifras para reconversiones por fases, anclando un ciclo de sustitución que favorece los sistemas autónomos con controles integrados.[2]"La ciudad mira a las estrellas en busca de una política de iluminación," Congreso para el Nuevo Urbanismo, cnu.org

Actualizaciones Híbridas de Torres de Telecomunicaciones que Adoptan LED Solares en Asia Meridional

Los propietarios de torres reducen los costes de gasóleo y mejoran la seguridad perimetral al combinar iluminación con micro-redes de energía renovable. Los sistemas de 8 kW a nivel de aldea en India funcionan sin inconvenientes durante los cortes de suministro, demostrando la viabilidad técnica, mientras que esquemas de política como el PM-KUSUM desbloquean el gasto de capital para las operaciones rurales.

Programas de Electrificación Rural que Aceleran el Alumbrado Viario Autónomo

La energía solar comunitaria ahora llega a tres veces más personas que en 2010, ya que los subsidios absorben los costes iniciales y las tarifas mensuales financian el mantenimiento. Los Distritos de Aspiración de India y los programas de condados de Kenia favorecen las luminarias LED solares para calles que proporcionan iluminación inmediata y confiable cuando la extensión de la red eléctrica tardaría décadas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Robo y vandalismo de baterías | -0.7% | África Subsahariana, América Latina, Asia Meridional | Corto plazo (≤2 años) |

| Altos costes de O&M en ciudades con baja irradiación | -0.5% | Norte de Europa, Canadá, Alaska | Mediano plazo (2-4 años) |

| Financiamiento limitado a escala de campus | -0.4% | Mercados emergentes globales | Largo plazo (≥4 años) |

| Desafíos térmicos por encima de 150 W | -0.3% | Regiones de clima cálido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Robo y Vandalismo de Baterías en Regiones en Desarrollo

Los municipios que adoptaron la energía solar para detener el robo de cables de cobre ahora enfrentan nuevos riesgos a medida que los ladrones apuntan a los paquetes de iones de litio. Los Ángeles gasta USD 20 millones anuales en reparaciones de cables, lo que impulsa el despliegue de 900 unidades solares; sin embargo, las carcasas a prueba de manipulaciones y las alarmas elevan el gasto de capital para los sistemas autónomos, especialmente en África Subsahariana, donde los incentivos de reventa siguen siendo elevados.[3]"Los residentes están hartos del robo de cobre que apaga las luminarias de las calles," LAist, laist.com

Altos Costes de O&M en Ciudades de Alta Latitud con Baja Irradiación

La oscuridad estacional reduce la captación de energía, lo que obliga a utilizar baterías más grandes y mantenimiento frecuente. El programa ártico de CAD 300 millones de Canadá subraya las presiones de coste, mientras que los paneles bifaciales y los montajes verticales mejoran el rendimiento, aunque añaden complejidad de ingeniería que alarga los períodos de recuperación de la inversión al norte de los 60° de latitud.[4]"Potencial de la energía solar en el Ártico," Universidad de Oulu, oulu.fi

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Luminarias de Alumbrado Viario Anclan la Adopción Municipal

Las luminarias de alumbrado viario aportaron USD 3,89 mil millones al tamaño del mercado de LED solar para exteriores en 2025 y retuvieron una participación del 41,12%, dado que las ciudades favorecieron las plantillas de contratación pública consolidadas. Los compradores municipales citan períodos de recuperación de la inversión de 3 años y una mayor seguridad ciudadana, ilustrados por las 20 unidades SunStay de Sevilla que entregan 3.000 lúmenes a 175 lm/W. Los proyectores LED solares ganaron impulso en recintos industriales y estadios, creciendo a una CAGR del 8,32%, ya que las aseguradoras exigen una mejor vigilancia nocturna.

La evolución de las prioridades desencadena la convergencia entre las formas de iluminación. El proyecto de 67.000 unidades de Fonroche en Senegal garantiza 365 noches de autonomía, validando la fiabilidad para despliegues públicos a gran escala. Los gestores de campus combinan ahora luminarias de alumbrado viario, de área y de jardín dentro de una única plataforma de control que atenúa la iluminación durante las horas de bajo tráfico, ampliando los casos de uso sin disparar los costes de O&M. A medida que se multiplican las regulaciones de cielo oscuro, los proyectores orientados hacia abajo ganan ventaja, y las reconversiones impulsadas por políticas sostienen el volumen al tiempo que añaden funciones inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vataje: El Rango Medio Domina, la Alta Potencia Acelera

Los equipos clasificados entre 40 W y 149 W representaron USD 4,36 mil millones y el 46,05% de la participación del mercado de LED solar para exteriores en 2025, equilibrando el brillo con el tamaño del panel y la profundidad de la batería. Iluminan la mayoría de las vías secundarias y aparcamientos comerciales, y la estandarización mantiene predecibles los costes de instalación. Se prevé que las unidades que superan los 150 W crezcan a una CAGR del 7,55%, ya que los paquetes de LiFePO₄ alcanzan umbrales de coste que incorporan puertos de gran altura y patios de carga al alcance.

El diodo XFL10K de Cree proporciona 20.000 lúmenes con mayor distancia de proyección, reduciendo el número de postes y las obras civiles. Los avances en disipadores de calor y los compuestos de grafito alivian el estrés térmico, especialmente en emplazamientos de la Costa del Golfo y ecuatoriales. Los dispositivos de menos de 39 W siguen siendo un nicho en paisajismo decorativo porque la limitada producción de lúmenes restringe su adopción comercial, aunque los ecosistemas de hogar inteligente podrían desbloquear una demanda incremental a medida que bajen los precios.

Por Usuario Final: Liderazgo Comercial, Impulso Industrial

Los establecimientos comerciales generaron USD 4,81 mil millones, es decir, el 50,74% del tamaño del mercado de LED solar para exteriores en 2025, gracias a las reconversiones de aparcamientos, las mejoras de señalización y los objetivos ESG impulsados por los arrendatarios. Las herramientas de financiamiento, como los acuerdos de compra de energía, se ajustan a los plazos de arrendamiento, facilitando los obstáculos de gasto de capital para centros comerciales y universidades. Los usuarios industriales adoptan la energía solar para evitar tiempos de inactividad; los emplazamientos de fabricación registran una perspectiva de CAGR del 6,94% hasta 2031, ya que aseguran zonas perimetrales y muelles de carga durante los fallos de la red eléctrica.

Los promotores incorporan la iluminación en los paquetes de amenidades. D.R. Horton integra postes solares en nuevas comunidades, elevando el valor de las propiedades y cumpliendo los códigos de sostenibilidad municipales. Los complejos industriales persiguen estrategias de resiliencia de micro-redes que combinan fotovoltaica en cubierta con iluminación de patios, reduciendo el uso de generadores diésel de respaldo y recortando las emisiones de alcance 2.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: Las Luminarias Lideran, las Baterías Aceleran

Las luminarias representaron el 34,22% de los ingresos en 2025, ya que la óptica, la reproducción cromática y el diseño de la carcasa definen la percepción del usuario final. Las células solares integradas en chip superan ahora el 25,79% de conversión en obleas de prueba, lo que anticipa una futura integración que podría reducir la huella de los paneles.

Los paquetes de baterías crecen a una CAGR del 8,14%, reflejando las economías de escala en LiFePO₄ y la creciente demanda de autonomía de varios días. Los controladores impulsados por IA reducen dinámicamente la producción, prolongando los ciclos de vida al tiempo que soportan sensores IoT que alimentan los paneles de control de gestión de activos. Los paneles, postes y sistemas de montaje siguen la curva de descenso de precios, aunque innovaciones como los soportes con inclinación regulable y las antenas 5G integradas enriquecen las propuestas de valor más allá de la mera iluminación.

Análisis Geográfico

Asia aportó el 44,75% de los ingresos globales en 2025 gracias a profundas cadenas de suministro, subsidios gubernamentales y enormes brechas de extensión de la red eléctrica que aún se resuelven mejor mediante iluminación autónoma. China ancla las exportaciones de módulos, mientras que la Misión Solar Nacional de India financia micro-redes en aldeas que combinan cargas de telecomunicaciones, domésticas y de alumbrado viario en paquetes de servicio únicos. La hoja de ruta de 20 GW de perovskita de Japón señala un liderazgo regional en I+D que podría reducir el peso de los paneles y ampliar los emplazamientos en cubierta. Las reconversiones de torres en el Sudeste Asiático amplifican los pedidos de kits de iluminación híbrida que comparten cadenas de baterías con el equipo de radio, mejorando la eficiencia logística.

África destaca con una CAGR proyectada del 7,2% hasta 2031, respaldada por el programa de préstamos del Banco Mundial y los modelos de arrendamiento privado dirigidos a 600 millones de personas que aún carecen de luz nocturna. El auge comercial de los paneles por debajo de USD 100 en Níger demuestra que la asequibilidad ha cruzado los umbrales del consumidor, mientras que el despliegue de alumbrado viario a escala récord en Senegal muestra cómo los mandatos nacionales se traducen en pedidos inmediatos. Las nuevas plantas de ensamblaje en Egipto y Kenia añaden ventajas de contenido local que agilizan las licitaciones.

Oriente Medio triplicó la generación solar en cinco años a medida que los exportadores de petróleo diversifican su actividad. Arabia Saudí apunta a 58 GW de energía fotovoltaica para 2030, y las fábricas regionales de LED superan ahora los 3 GW de producción anual, reduciendo los costes de desembarque y acortando los plazos de entrega. Las extremas temperaturas veraniegas estimulan la demanda de luminarias de alta tolerancia térmica y refrigeración inteligente. América del Norte y Europa se centran en la sustitución más que en las instalaciones nuevas, aunque las ordenanzas de cielo oscuro, las contramedidas contra el robo de cobre y las transferencias de créditos fiscales mantienen los presupuestos activos, sosteniendo un crecimiento estable de dígito medio.

Panorama Competitivo

Los titulares como Signify, Hubbell y Cree mantienen el liderazgo combinando ingeniería óptica, firmware de carga híbrida de red y redes de servicio multinacionales. La carga híbrida de Signify amplía la viabilidad en Escandinavia y Alaska, mientras que su empresa conjunta en Egipto con participación del 60% satisface las cláusulas de contenido local en las licitaciones públicas de toda la región MENA. Hubbell informa de que el 65% de las ventas de 2024 están vinculadas a aplicaciones de energía renovable, señalando un giro hacia paquetes integrales de resiliencia energética.

Los especialistas regionales se diferencian mediante financiamiento e ingeniería específica para cada clima. Ambient Photonics suministra células de interior de ultra baja luminosidad que pueden alimentar sensores de movimiento dentro de centros de tránsito cubiertos, abriendo la venta cruzada con luminarias para exteriores para plataformas unificadas. Fonroche y Sunna Design escalan rápidamente en el África francófona gracias a las garantías de exportación concesionales. Los fabricantes de equipos originales chinos aprovechan la integración vertical para bajar precios, aunque ahora enfrentan aranceles en América del Norte y auditorías de calidad más estrictas en Europa.

El panorama del financiamiento está cambiando a medida que los mercados de créditos fiscales permiten a los fondos de inversión inmobiliaria monetizar los atributos solares sin propiedad directa. El acuerdo de 2025 de Black Bear Energy transfiere créditos de inversión a compradores institucionales, inyectando liquidez en las reconversiones de iluminación a escala de campus. Las hojas de ruta tecnológicas enfatizan los nodos de control aumentados por IA, el monitoreo del estado de las baterías y la detección de ocupación basada en el borde, características que elevan las barreras de cambio y vinculan a los clientes en contratos de servicio a largo plazo.

Líderes del Sector de LED Solar para Exteriores

CREE Lighting

Gamasonic

Hubbell Outdoor

Ligman Lighting

Sokoyo Solar Lighting Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: El gobierno de Níger presentó proyectos solares de 19 MW y 200 MW para impulsar la generación de energía en el país.

- Marzo de 2025: La Asociación de la Industria Solar de Oriente Medio reveló que la producción regional de módulos superó los 3 GW a finales de 2024.

- Marzo de 2025: Los Ángeles amplió su proyecto piloto de 104 a 900 luminarias solares para calles con el fin de mitigar las pérdidas anuales de USD 20 millones por robo de cobre.

- Enero de 2025: Signify formó una empresa conjunta con Gila Al Tawakol Electric para desarrollar capacidad de fabricación de LED en Egipto, reteniendo el 60% del capital.

- Enero de 2025: El Banco Mundial lanzó una iniciativa de acceso a la electricidad de USD 35 mil millones que prioriza la energía solar distribuida.

Alcance del Informe del Mercado Global de LED Solar para Exteriores

Las luminarias solares son luminarias LED para exteriores alimentadas por paneles fotovoltaicos. Estos paneles recargan una batería que suministra suficiente energía para las luminarias LED para exteriores. A medida que los sectores residencial y comercial globales experimentan una creciente popularidad y una rápida expansión, aumenta la demanda de luminarias LED solares para exteriores. Las luminarias LED solares son robustas y pueden resistir condiciones climáticas adversas, temperaturas extremas y rayos ultravioleta.

Asimismo, el Mercado de LED Solar para Exteriores está segmentado en Aplicaciones (Luminarias LED Solares para Calles, Luminarias LED Solares para Jardín, Proyectores LED Solares, Luminarias LED Solares de Área y Focos LED Solares), Vatajes (Menos de 39 W, 40 W a 149 W y Más de 150 W), Industrias de Usuario Final (Residencial, Comercial e Industrial) y Geografía. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Luminarias LED Solares para Calles |

| Luminarias LED Solares para Jardín |

| Proyectores LED Solares |

| Luminarias LED Solares de Área |

| Focos LED Solares |

| Menos de 39 W |

| 40 W - 149 W |

| Por encima de 150 W |

| Residencial |

| Comercial |

| Industrial |

| Luminaria (Módulo LED) | |

| Panel Solar | Monocristalino |

| Policristalino | |

| Película Delgada | |

| Paquete de Baterías | Iones de Litio |

| LiFePO₄ | |

| Ácido-Plomo | |

| Unidad de Controlador de Carga y Sensor Inteligente | |

| Poste y Estructura de Montaje |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Asia Sudoriental | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Luminarias LED Solares para Calles | ||

| Luminarias LED Solares para Jardín | |||

| Proyectores LED Solares | |||

| Luminarias LED Solares de Área | |||

| Focos LED Solares | |||

| Por Vataje | Menos de 39 W | ||

| 40 W - 149 W | |||

| Por encima de 150 W | |||

| Por Industria de Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Componente | Luminaria (Módulo LED) | ||

| Panel Solar | Monocristalino | ||

| Policristalino | |||

| Película Delgada | |||

| Paquete de Baterías | Iones de Litio | ||

| LiFePO₄ | |||

| Ácido-Plomo | |||

| Unidad de Controlador de Carga y Sensor Inteligente | |||

| Poste y Estructura de Montaje | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Asia Sudoriental | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de LED solar para exteriores?

El mercado se sitúa en USD 10,08 mil millones en 2026 y se proyecta que alcance USD 13,78 mil millones para 2031.

¿Qué aplicación contribuye con los mayores ingresos?

Las luminarias LED solares para calles dominan con una participación de mercado del 41,12% en 2025, ya que los municipios favorecen sus modelos probados de retorno sobre la inversión.

¿Por qué se considera África la región de más rápido crecimiento?

Los préstamos multilaterales y los mandatos gubernamentales que abordan el acceso a la electricidad para 600 millones de personas impulsan una previsión de CAGR del 7,2% para 2026-2031.

¿Cómo está influyendo la caída de los precios de las baterías LiFePO₄ en la adopción?

Los menores costes de las baterías hacen ahora que los equipos de ≥150 W sean económicos, extendiendo el alumbrado solar a recintos industriales y ciudades de alta latitud.

¿Cuáles son los principales obstáculos para un despliegue más amplio?

El robo de baterías, los altos costes de mantenimiento en zonas de baja irradiación, el financiamiento limitado para campus de tamaño mediano y las limitaciones térmicas por encima de 150 W siguen siendo restricciones clave.

¿Qué tan competitivo es el panorama de proveedores?

Los cinco principales proveedores controlan poco más del 60% de los ingresos globales, con especialistas regionales ganando participación mediante normas de contenido local e innovación en financiamiento.

Última actualización de la página el: