Tamaño y Participación del Mercado de LED UVC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.18% CAGR |

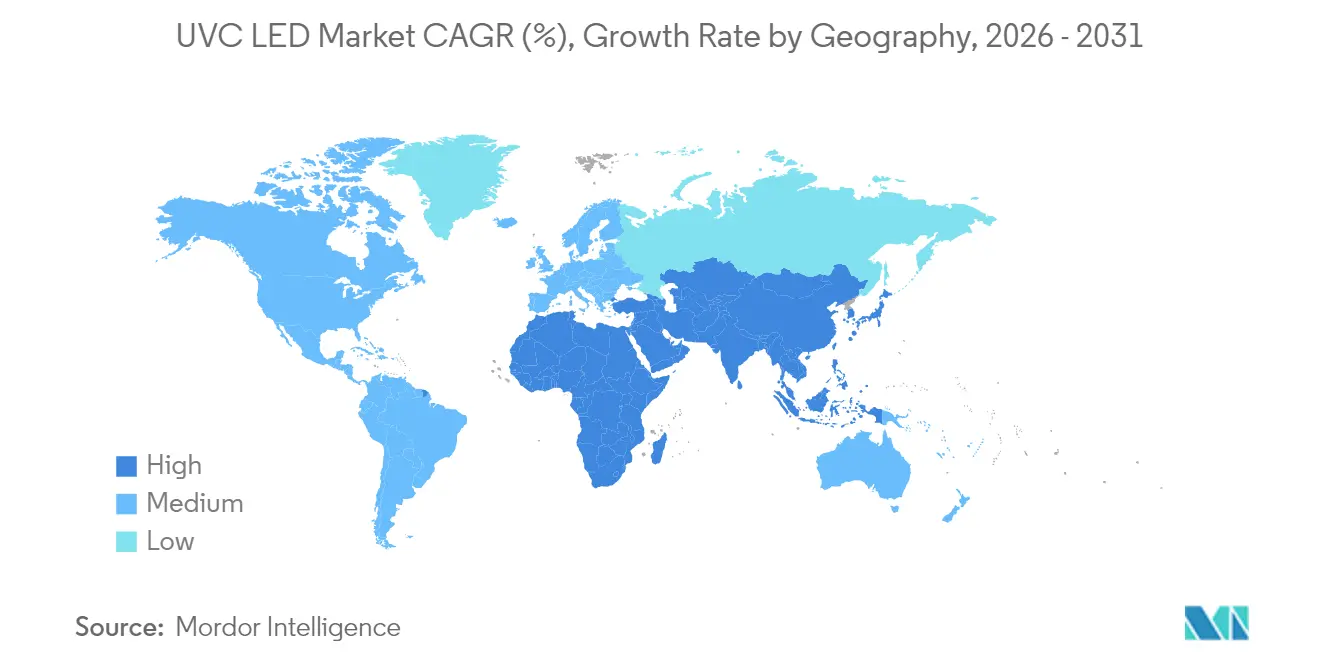

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

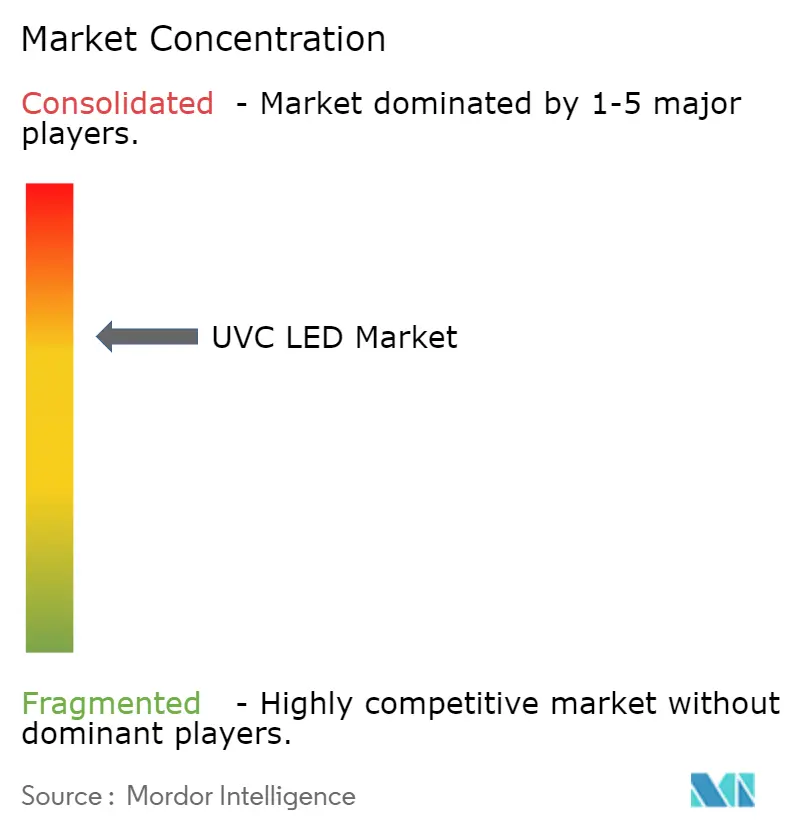

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LED UVC por Mordor Intelligence

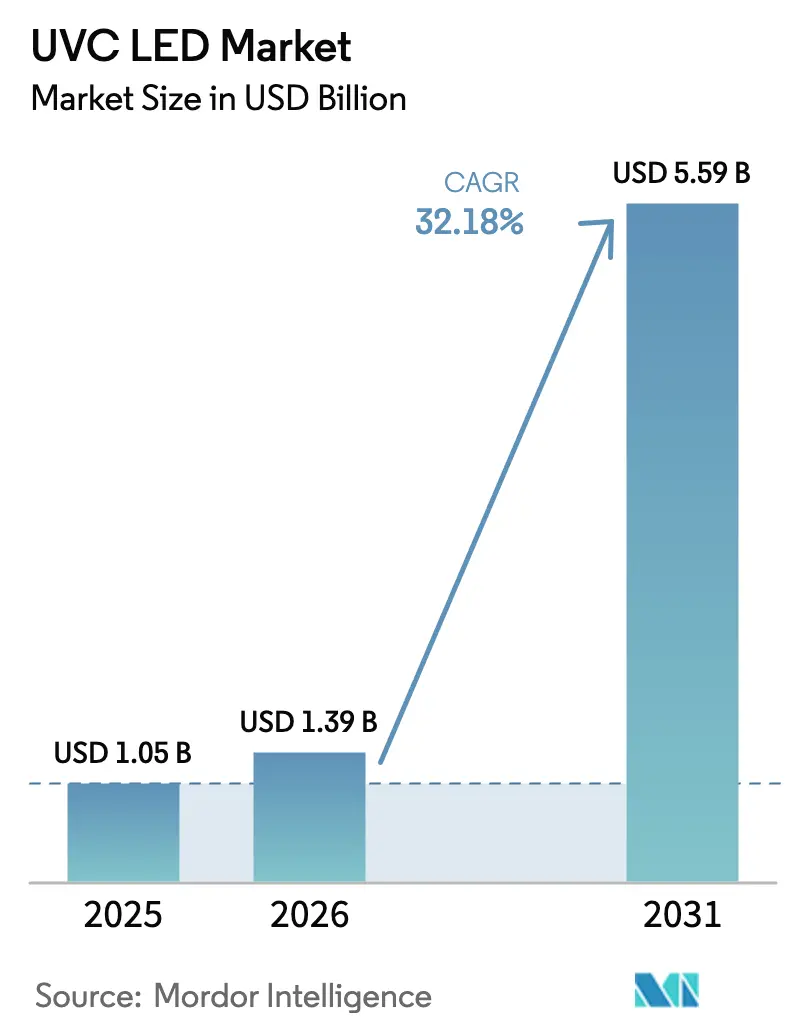

El tamaño del mercado de LED UVC en 2026 se estima en USD 1,39 mil millones, creciendo desde el valor de 2025 de USD 1,05 mil millones con proyecciones para 2031 que muestran USD 5,59 mil millones, creciendo a una CAGR del 32,18% durante 2026-2031. La sólida demanda de desinfección sin productos químicos en sistemas municipales de agua, hospitales y dispositivos de consumo es el principal acelerador. Un impulso adicional proviene de la Convención de Minamata sobre la eliminación gradual de las lámparas de mercurio en 2027, que está dirigiendo el capital hacia soluciones ultravioletas de estado sólido y promoviendo la integración vertical entre los principales proveedores. Los rápidos avances en eficiencia en las estructuras de nitruro de aluminio y galio (AlGaN), la mayor integración de IoT para el control de dosis y la llegada de fuentes de UV lejano capaces de operar de forma segura en espacios ocupados están ampliando el espectro de aplicaciones. En conjunto, estos factores están habilitando una curva de costes que ahora cae más rápido que el sector LED en general, remodelando las estrategias de adquisición tanto en los sectores público como privado.

Conclusiones Clave del Informe

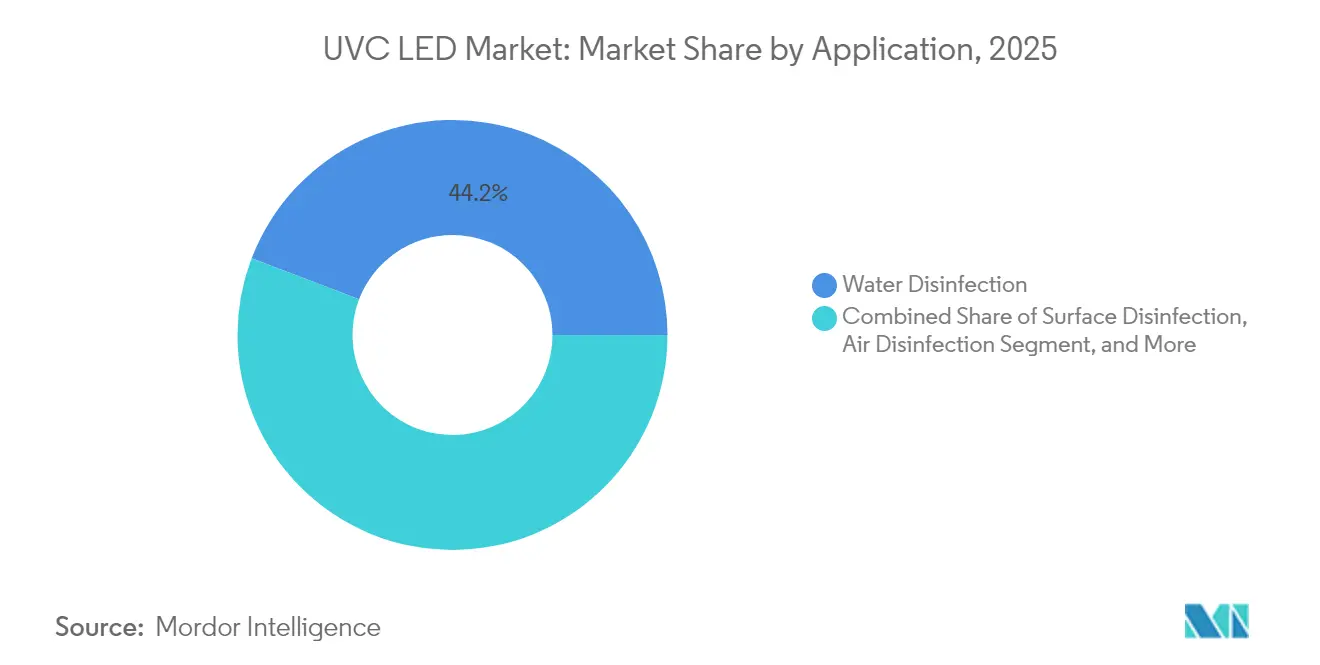

- Por aplicación, la desinfección del agua lideró con el 44,20% de la participación del mercado de LED UVC en 2025; se proyecta que la desinfección del aire se disparará a una CAGR del 34,6% hasta 2031.

- Por potencia óptica de salida, los dispositivos de baja potencia captaron el 47,30% de la participación del mercado de LED UVC en 2025, mientras que la categoría de alta potencia (>100 mW) está aumentando a una CAGR del 33,1%.

- Por longitud de onda pico, los dispositivos de 260-270 nm mantuvieron una participación de ingresos del 50,40% en 2025; la banda de 250-260 nm está en camino de alcanzar una CAGR del 33,9% hasta 2031.

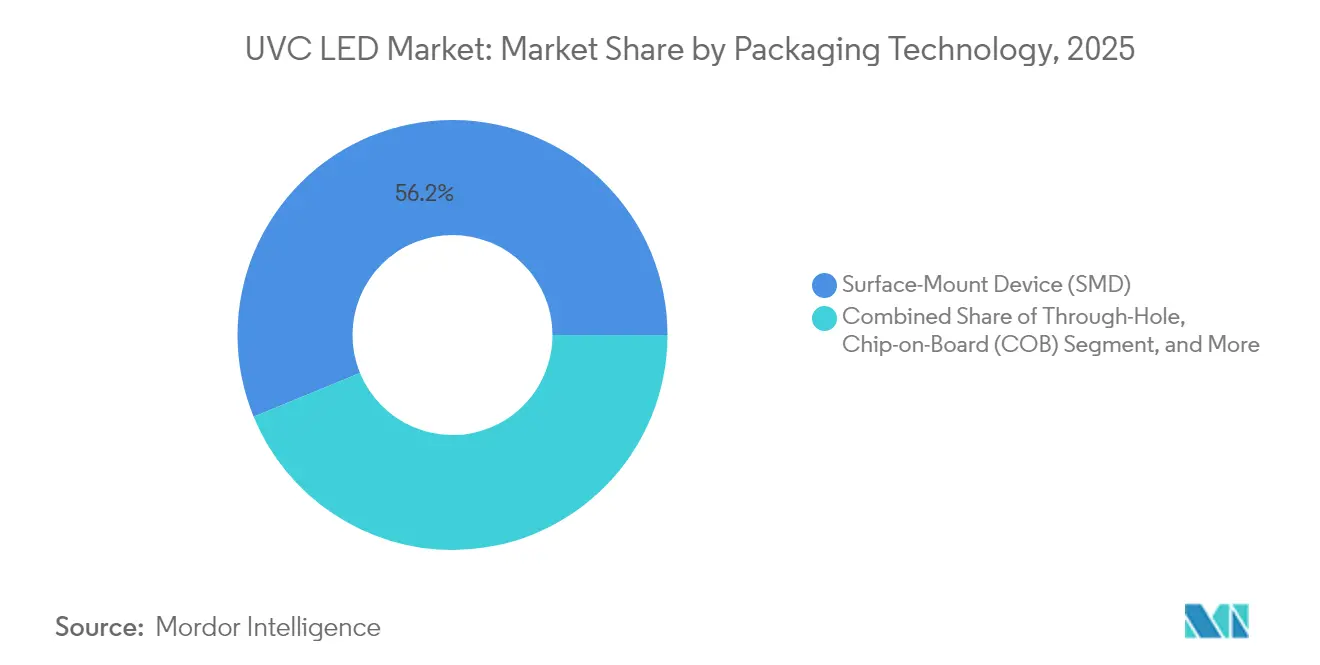

- Por empaquetado, el Dispositivo de Montaje Superficial (SMD) representó el 56,20% del tamaño del mercado de LED UVC en 2025; los formatos de Chip Invertido/Nivel de Oblea están avanzando a una CAGR del 34,1%.

- Por usuario final, las empresas municipales de agua comandaron el 37,40% de los ingresos en 2025; la electrónica de consumo y los electrodomésticos se están expandiendo a una CAGR del 33,6%.

- Por geografía, Asia Pacífico representó el 40,60% del tamaño del mercado de LED UVC en 2025; la región de Oriente Medio y África es el movimiento más rápido con una CAGR del 33,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de LED UVC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de aplicaciones de desinfección del agua | 9.8% | Global, con mayor impacto en Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente adopción en sistemas de desinfección del aire | 8.2% | América del Norte, Europa y centros urbanos en Asia | Corto plazo (≤ 2 años) |

| Creciente enfoque en la prevención de infecciones asociadas a la atención sanitaria | 7.5% | Global, con énfasis en los mercados sanitarios desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos que mejoran la eficiencia y reducen los costes | 6.4% | Global, con clústeres de innovación en Japón, Corea del Sur y EE. UU. | Largo plazo (≥ 4 años) |

| Eliminación regulatoria gradual de los sistemas UV basados en mercurio | 5.8% | Global, con impacto acelerado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente concienciación del consumidor sobre la transmisión de patógenos y la higiene | 4.7% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de aplicaciones de desinfección del agua

Las empresas municipales están escalando los módulos de LED UVC para salvaguardar el suministro de agua potable a medida que el estrés hídrico inducido por el clima se intensifica. Las instalaciones crecieron un 78% interanual en 2025, lo que refleja la confianza en los dispositivos de estado sólido que apuntan al pico germicida de 260-270 nm mientras consumen un 30% menos de energía que las lámparas de mercurio. Las arquitecturas compactas permiten la instalación en galerías de tuberías existentes, una ventaja en plantas urbanas densas donde las limitaciones de espacio restringen los reactores de gran tamaño.[1]Advanced UV Optoelectronics, "Revolucionando la Desinfección del Agua a Gran Escala con Tecnología LED de Ultravioleta Profundo," led-professional.com El monitoreo de dosis en tiempo real integrado en controladores inteligentes optimiza la exposición a turbiedades variables, reduciendo los residuos químicos y los gastos operativos. La evidencia de campo muestra una inactivación de patógenos del 99,99% —incluyendo cepas resistentes a los medicamentos— a tasas de flujo que antes se consideraban inalcanzables para los LED. Estos avances en el rendimiento posicionan a la tecnología como piedra angular de las estrategias de resiliencia hídrica de próxima generación.

Creciente adopción en sistemas de desinfección del aire

Los edificios comerciales, los centros de transporte y los hogares están incorporando matrices de LED UVC en los plenums de HVAC para combatir los patógenos en aerosol en la era pospandémica.[2]IUVA, "Conferencia IUVA Américas 2024," iuva.org – referenciado en Tendencias e Información Las instalaciones en propiedades comerciales aumentaron un 65% en 2025 respecto a 2024, impulsadas por estudios que demuestran una reducción del 99,9% en los recuentos microbianos en el aire en 15 minutos de operación. Las aerolíneas han equipado las unidades de aire de cabina con LED pulsados de alta frecuencia, reduciendo la exposición de los pasajeros a los virus respiratorios en un 87% mientras consumen un 40% menos de energía que las luminarias en modo continuo. Los administradores de instalaciones también valoran la operación de encendido instantáneo que se alinea con los sensores de ocupación, una característica que minimiza la irradiación desperdiciada y prolonga la vida útil del emisor.

Creciente enfoque en la prevención de infecciones asociadas a la atención sanitaria

Los hospitales están integrando sistemas robóticos de mano, montados en carros y de habitación para combatir las infecciones asociadas a la atención sanitaria que todavía afectan a aproximadamente 1 de cada 31 pacientes.[3]Turner R., "Un LED de luz ultravioleta C portátil reduce la contaminación ambiental cerca del campo operatorio," Cambridge University Press, cambridge.org En 2025, los ensayos revisados por pares registraron reducciones del 92% en la carga biológica superficial cuando los dispositivos de LED UVC complementaron la limpieza estándar. Los nuevos esterilizadores de instrumental pueden descontaminar endoscopios en menos de 60 segundos, reduciendo drásticamente los tiempos de rotación en los ocupados quirófanos. Los análisis financieros en redes de salud multisitio muestran que los costes relacionados con las infecciones asociadas a la atención sanitaria caen un 35% tras la adopción completa, lo que subraya un retorno atractivo de la inversión incluso con precios de adquisición elevados.

Avances tecnológicos que mejoran la eficiencia y reducen los costes

Los avances en la epitaxia de AlGaN elevaron la eficiencia cuántica externa al 5,7% en longitudes de onda inferiores a 280 nm en 2025, más del doble de los niveles de 2024.[4]Feng F., "Pantallas de micro-LED de ultravioleta profundo de AlGaN de alta potencia para fotolitografía sin máscara," Nature Photonics, nature.com Las estructuras transparentes a la radiación combinadas con paquetes cerámicos redujeron la resistencia térmica en un 40%, permitiendo un flujo radiante superior a 100 mW a 275 nm. Simultáneamente, las mejoras en el rendimiento y la producción interna de sustratos redujeron el coste por milivatios emitidos en un 35% interanual, acelerando la paridad con los sistemas de lámparas heredados en muchos casos de uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes iniciales elevados en comparación con las tecnologías UV tradicionales | -5.2% | Global, con mayor impacto en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones técnicas en eficiencia y vida útil | -3.6% | Global, con impacto variable según los requisitos de la aplicación | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro en la fabricación de semiconductores | -2.8% | Global, con impacto particular en la producción de Asia Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y requisitos de cumplimiento normativo | -2.1% | Global, con requisitos más estrictos en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costes iniciales elevados en comparación con las tecnologías UV tradicionales

Los precios del sistema siguen siendo 2,5-3,5 veces más altos que los de las lámparas de mercurio, especialmente donde las configuraciones de múltiples matrices son esenciales. La diferencia es aguda en las plantas de agua de gran capacidad donde los presupuestos de adquisición están sujetos a escrutinio, aunque los precios de venta promedio de los dispositivos en descenso —un 30% desde 2024— están cerrando la brecha. El modelado del coste total de propiedad muestra consistentemente un retorno de la inversión en 12-18 meses una vez que se contabilizan los ahorros de energía y mantenimiento, un mensaje que resuena entre los operadores familiarizados con los crecientes costes de eliminación del mercurio.

Limitaciones técnicas en eficiencia y vida útil

La eficiencia de pared a enchufe generalmente se sitúa en el rango del 3-6%, un orden de magnitud por debajo de los LED visibles, lo que crea cargas de gestión térmica en aplicaciones de alta demanda. Las vidas útiles típicas L70 de 8.000-15.000 horas requieren reemplazos más frecuentes que sus equivalentes visibles, añadiendo costes para los sistemas que funcionan continuamente. Cada aumento de 10 °C por encima de 55 °C reduce la potencia de salida en un 15-20%, haciendo que los disipadores de calor avanzados y el enfriamiento activo sean indispensables en ensamblajes de alta densidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Sistemas de Agua Dominantes y Purificadores de Aire en Aceleración

La desinfección del agua captó el 44,20% del tamaño del mercado de LED UVC en 2025, consolidando su papel como segmento ancla. Las empresas de servicios públicos favorecen los LED por su capacidad de neutralizar parásitos resistentes al cloro mientras ocupan espacios un 40% más pequeños que los reactores convencionales. Los filtros de punto de uso instalados en grifos domésticos y dispensadores inteligentes registraron un aumento del 85% en los envíos en 2025, lo que demuestra que los despliegues municipales repercuten en la demanda de los consumidores.

La desinfección del aire registró el incremento más rápido, avanzando a una CAGR del 34,6% hasta 2031 a medida que los códigos de construcción elevan los umbrales de calidad del aire interior. Los hospitales, escuelas y cabinas de aeronaves ahora especifican adaptaciones de LED UVC en las bobinas de HVAC, un mercado donde los sensores de autocalibración verifican la dosis administrada y envían datos a los paneles de gestión de edificios. La sinergia entre el análisis de IoT y el UV de estado sólido está fomentando modelos de ingresos basados en servicios en los que los proveedores garantizan límites microbianos en lugar de vender hardware directamente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Potencia Óptica de Salida: Elementos Básicos de Baja Potencia y Avances de Alta Potencia

Los emisores de baja potencia (menos de 50 mW) dominaron con el 47,30% de la participación del mercado de LED UVC en 2025 debido a los dispositivos portátiles operados con batería, como los esterilizadores de viaje y las botellas de agua inteligentes. La miniaturización continua permite a las marcas integrar múltiples chips en tapas y fundas de teléfonos sin comprometer la ergonomía, una tendencia que resuena con los consumidores conscientes de la higiene.

Los dispositivos de alta potencia (más de 100 mW) son los líderes del crecimiento con una CAGR del 33,1%, desbloqueando los canales municipales de agua y los sistemas de transporte de alta capacidad en plantas de procesamiento de alimentos. Las muestras lanzadas a finales de 2024 mantienen 115 mW a 265 nm preservando una vida útil superior a 20.000 horas, cumpliendo con los estrictos ciclos de trabajo exigidos por los servicios públicos. El nivel de potencia media (50-100 mW) se sitúa en el punto óptimo precio-rendimiento para las unidades de aire descentralizadas en oficinas y comercios, proporcionando redundancia cuando se disponen en matrices en mosaico.

Por Longitud de Onda Pico: Punto Óptimo de 260-270 nm con Crecimiento en Longitudes de Onda Más Cortas

Los LED centrados en 260-270 nm mantuvieron el 50,40% de los ingresos de 2025 porque esta banda se alinea con los picos de absorción del ADN, proporcionando una potencia germicida de amplio espectro. Los fabricantes logran un 25% más de potencia óptica promedio en este rango que en longitudes de onda más cortas, lo que refuerza su popularidad en las aplicaciones de agua, aire y superficie.

El grupo de 250-260 nm avanza más rápido con una CAGR del 33,9%, impulsado por la evidencia de una inactivación superior de virus de ARN, un factor decisivo para la mitigación del riesgo del SARS-CoV-2. Aunque los rendimientos son menores, los precios premium persisten donde los riesgos de control de infecciones son más elevados. La categoría de 270-280 nm sigue siendo atractiva para instalaciones en infraestructura remota donde los intervalos de servicio superan la fluencia absoluta, gracias a una vida útil L70 que es un 20-30% más larga que la de los dispositivos de longitud de onda más corta.

Por Tecnología de Empaquetado: Predominio del SMD e Impulso del Chip Invertido

Los formatos SMD representaron el 56,20% del tamaño del mercado de LED UVC en 2025, beneficiándose de la compatibilidad con las líneas de PCB maduras y los equipos automatizados de selección y colocación. Los sustratos cerámicos y las cavidades reflectantes aumentaron la extracción de luz en un 30% respecto a los primeros diseños de polímero, un avance que prolonga la vida útil bajo estrés térmico.

Los paquetes de Chip Invertido y Nivel de Oblea están creciendo a una CAGR del 34,1% porque unen el dado directamente a los disipadores de calor, reduciendo la resistencia térmica en un 40% y soportando salidas superiores a 150 mW. Los módulos de Chip en Placa, con una participación del 15%, agregan docenas de dados en placas de núcleo metálico para alcanzar densidades de potencia tres veces superiores a las de los conjuntos discretos, un enfoque ahora común en los túneles de transportadores superficiales industriales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Sector de Usuario Final: Liderazgo en Infraestructura y Auge del Consumo

Las empresas municipales de servicios públicos comandaron el 37,40% de los ingresos de 2025 al adaptar las galerías de lámparas para satisfacer los umbrales de contaminantes más estrictos mientras se adelantan a las prohibiciones del mercurio. Los estudios de caso muestran reducciones de 4 logaritmos en protozoos con recortes de energía del 40% en comparación con las lámparas de presión media, lo que permite horizontes de amortización de tres años.

Los electrodomésticos de consumo registran el ascenso más rápido con una CAGR del 33,6%, ya que las marcas de refrigeradores incorporan diodos LED UVC en las máquinas de hielo y los conductos de aire para una higiene permanente. Los sistemas de atención sanitaria forman una porción del 25% de la demanda, con robots que recorren los quirófanos para una rápida rotación. Los procesadores de alimentos emplean túneles en línea que garantizan la esterilidad de superficie sin calor, y las unidades residenciales de punto de uso llenan los vacíos de calidad del agua en los mercados periurbanos.

Análisis Geográfico

Asia Pacífico lideró el mercado de LED UVC con el 40,60% de los ingresos en 2025, respaldado por Japón, Corea del Sur y China, que juntos suministran más del 70% de la producción mundial de chips. Los programas nacionales de I+D —como la iniciativa UV de Corea del Sur de USD 1.200 millones lanzada en 2025— anclan un ecosistema que combina la experiencia en epitaxia de AlGaN con líneas de empaquetado cerámico de alto volumen. La adopción por parte de los consumidores es igualmente vigorosa; las ventas de purificadores de aire equipados con LED se triplicaron interanualmente en 2024 a medida que las plataformas de hogar inteligente anunciaron tasas de eliminación microbiana verificadas. América del Norte siguió con el 28,10%, impulsada por estrictas normas de control de infecciones. A finales de 2024, dos tercios de las grandes redes hospitalarias habían incorporado regímenes de LED UVC en la práctica operativa estándar, impulsando la adquisición masiva de instalaciones basadas en carros y montadas en el techo. El gasto del sector público sigue siendo sólido, con más de 120 plantas municipales de agua que pusieron en marcha reactores LED en 2024 tras la orientación de la Agencia de Protección Ambiental de los Estados Unidos que avaló el UV para la desinfección primaria. El capital de riesgo superó los USD 170 millones en 2024, nutriendo a las empresas emergentes que combinan hardware UV con análisis de sensores. Europa aseguró una participación del 18,10%, con Alemania liderando el despliegue industrial en zonas de producción limpia y productos farmacéuticos. La Directiva de Restricción de Sustancias Peligrosas (RoHS) continúa orientando a las fábricas a alejarse de las lámparas de mercurio, sosteniendo los libros de pedidos para los kits de adaptación. La región de Oriente Medio y África, aunque más pequeña con el 8,10%, es el escalador más rápido con una CAGR del 33,2% hasta 2031, impulsada por megaproyectos que refuerzan la seguridad hídrica y mejoran la capacidad de prevención de infecciones. América del Sur tiene el 5,10%, liderada por el impulso de Brasil para proteger las redes de agua de los microbios resistentes al cloro.

Panorama Competitivo

La concentración del mercado es moderada, ya que los cinco principales actores capturan el 45% de los ingresos globales, dejando espacio para los especialistas en nichos. Los gigantes verticalmente integrados como Seoul Viosys y Nichia sustentan su liderazgo mediante el crecimiento interno de sustratos y el empaquetado avanzado, lo que permite un flujo radiante superior en longitudes de onda inferiores a 270 nm. Crystal IS aprovecha sus obleas propietarias de nitruro de aluminio para dominar los segmentos premium que exigen larga vida útil, mientras que Bolb adapta arquitecturas a nivel de módulo para los sistemas de aire.

La diferenciación ahora pivota sobre la integración del ecosistema. AquiSense y SUEZ, por ejemplo, codesarrollan reactores de circuito cerrado que ajustan la dosificación mediante sensores de patógenos en línea, reduciendo el consumo de energía en un 30%. Las solicitudes de patentes han aumentado en torno a los paquetes cerámicos que mejoran la extracción de calor; Crystal IS obtuvo la patente US 11.869.736 B2 en 2025 por un diseño que reduce las temperaturas de unión en 35 °C a 120 mW de salida. Las fusiones y adquisiciones siguen siendo selectivas: Excelitas adquirió el negocio UV especializado de Heraeus en 2024 para profundizar en la fotónica de nicho evitando el escrutinio antimonopolio. Las empresas emergentes compiten centrándose en los módulos de aplicación en lugar de la fabricación de chips, licenciando diodos de los proveedores establecidos pero agrupando análisis y paneles de control en la nube para obtener tarifas de servicio recurrentes.

Las inversiones estratégicas también reflejan la cobertura de la cadena de suministro. Seoul Viosys amplió la capacidad de sustratos de zafiro para protegerse contra la escasez de obleas de nitruro de galio, mientras que ams OSRAM construyó una nueva línea de chip invertido en Malasia para controlar el riesgo logístico. En conjunto, estos movimientos subrayan que el liderazgo en rendimiento ahora depende tanto del control operativo como de las métricas de eficiencia cuántica.

Líderes de la Industria de LED UVC

NKFG Corporation

Nitride Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Lumex Inc. (ITW Inc.)

Crystal IS Inc. (Asahi Kasei Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MASSPHOTON presentó una cartera completa de desinfección con LED UVC en la Feria Internacional de Medicina y Atención Sanitaria de Hong Kong, logrando tasas de esterilización del 99,99% en soluciones de aire, agua y superficie.

- Febrero de 2025: Germitec recaudó EUR 28,8 millones para acelerar la desinfección de alto nivel con LED UVC para sondas de ultrasonido, ampliando su presencia en el sector sanitario.

- Enero de 2025: ams OSRAM lanzó el OSLON UV 3535 que ofrece 115 mW a 265 nm con una vida útil de 20.000 horas.

- Enero de 2025: UVDI presentó el Sanitizador de Superficies UV LED UVDI-GO y el Sanitizador de Habitaciones UVDI-360 actualizado con capacidades de monitoreo IoT.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los LED UVC como los ingresos generados por los emisores de estado sólido empaquetados cuya longitud de onda de pico se sitúa entre 250 nm y 280 nm y que se venden para su nueva instalación o integración en dispositivos de desinfección, detección o investigación. Los módulos de iluminación, los kits de retroadaptación y los sistemas se contabilizan únicamente por el valor de los diodos que contienen, evitando la doble contabilización a nivel de equipo.

Exclusión del ámbito de aplicación: Los LED UVA/UVB y las lámparas UV a base de mercurio quedan fuera de esta valoración.

Segmentación

- Por Aplicación

- Desinfección de Superficies

- Desinfección del Aire

- Desinfección del Agua

- Desinfección de Objetos/Herramientas

- Investigación Biológica y Esterilización de Laboratorios

- Por Potencia Óptica de Salida

- Baja Potencia (Menos de 50 mW)

- Potencia Media (50-100 mW)

- Alta Potencia (Más de 100 mW)

- Por Longitud de Onda Pico (nm)

- 250-260 nm

- 260-270 nm

- 270-280 nm

- Por Tecnología de Empaquetado

- Dispositivo de Montaje Superficial (SMD)

- Orificio Pasante

- Chip en Placa (COB)

- Otros (Chip Invertido, Nivel de Oblea)

- Por Sector de Usuario Final

- Tratamiento Municipal de Agua y Aguas Residuales

- Sistemas Residenciales y Comerciales de Punto de Uso

- Atención Sanitaria y Dispositivos Médicos

- Procesamiento de Alimentos y Bebidas

- Fabricación Industrial y de Semiconductores

- Electrónica de Consumo y Electrodomésticos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con fabricantes de diodos, fabricantes de equipos originales de purificadores de punto de uso, integradores de HVAC e ingenieros municipales de aguas de Norteamérica, Europa y Asia-Pacífico. Las entrevistas aclararon la erosión real de los ASP, las tendencias de rendimiento de los contenedores y los plazos de aprobación regionales, lo que nos permitió validar las señales secundarias y afinar los retrasos de adopción en las economías emergentes.

Investigación documental

Extrajimos señales sobre envíos, precios y políticas de conjuntos de datos abiertos como los códigos de exportación Comtrade de la ONU para diodos semiconductores, los archivos de la Ley de Control de Sustancias Tóxicas de la Agencia de Protección Ambiental de Estados Unidos (EPA) y las familias de patentes en Questel que trazan los avances de la epitaxia AlGaN. Otros datos complementarios proceden de organismos comerciales (International Ultraviolet Association, SEMI), listas de certificación NSF/ANSI 55-2022 y archivos 10-K de proveedores de diodos que cotizan en bolsa. Estas fuentes enmarcaron los volúmenes de referencia, los precios medios de venta y el calendario normativo. Las fuentes aquí citadas ilustran nuestro conjunto de pruebas; el análisis se basó en muchas otras publicaciones.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con los datos de producción y comercio mundial de chips de AlGaN, que luego se concilian con los índices de penetración del uso final para la desinfección del agua, el aire y las superficies. Controles selectivos ascendentes, muestreos de ingresos de proveedores y auditorías de canales, calibran las divisiones regionales. Entre las variables clave modelizadas figuran las mejoras en la eficiencia de los enchufes de diodos, los hitos políticos como la eliminación progresiva de las lámparas de mercurio en 2027, el número medio de unidades de purificadores per cápita y los índices de retroadaptación de los centros sanitarios. Una regresión multivariante relaciona estos factores con el crecimiento histórico del mercado antes de que una superposición ARIMA proyecte 2026-2030, con la ponderación del escenario proporcionada por los principales encuestados. Las lagunas en la información de los proveedores sobre las ventas de pequeño volumen se cubren con datos sustitutivos de las importaciones.

Ciclo de validación y actualización de datos

Las rutinas de triangulación señalan las desviaciones superiores al cinco por ciento con respecto a referencias independientes de capacidad o instalación. Una vez resueltas las anomalías, los modelos reciben el visto bueno de los revisores senior. Los informes se actualizan cada doce meses, mientras que los acontecimientos importantes, los avances tecnológicos o los cambios normativos desencadenan actualizaciones provisionales.

Ancla de fiabilidad: por qué la línea de base LED UVC de Mordor inspira confianza

Las estimaciones publicadas difieren porque las empresas eligen longitudes de onda, precios y cadencias de actualización divergentes.

Nuestro límite disciplinado en torno a las verdaderas longitudes de onda germicidas, junto con el sondeo primario anual, minimiza estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,05 B (2025) | Inteligencia de Mordor | - |

| 1.230 MILLONES DE DÓLARES (2025) | Consultoría global A | Incluye los ingresos por UVA/B y utiliza los precios de catálogo |

| USD 0,86 B (2024) | Asociación sectorial B | Tasas de absorción conservadoras y base monetaria 2024 |

| USD 0,21 B (2023) | Diario profesional C | Sólo cuenta los chips empaquetados, excluye los módulos |

Las diferencias suelen deberse a la mezcla de longitudes de onda o a supuestos de ASP no verificados. Aislando las bandas germicidas, cotejando los precios con los compradores y revisando los modelos anualmente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables observables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de LED UVC?

El tamaño del mercado de LED UVC alcanzó USD 1,39 mil millones en 2026 y se prevé que se expanda a USD 5,59 mil millones para 2031, creciendo a una CAGR del 32,18% durante 2026-2031.

¿Qué aplicación domina los ingresos en el mercado de LED UVC?

La desinfección del agua lidera, representando el 44,20% de los ingresos globales en 2025.

¿Qué región se espera que se expanda más rápido?

Se proyecta que la región de Oriente Medio y África registre una CAGR del 33,2% entre 2026 y 2031.

¿Con qué rapidez están creciendo los LED UVC de alta potencia?

Se prevé que los dispositivos de alta potencia que superan los 100 mW aumenten a una CAGR del 33,1% de 2026 a 2031.

¿Qué tecnología de empaquetado tiene actualmente la mayor participación?

Los paquetes de Dispositivo de Montaje Superficial (SMD) representaron el 56,20% del tamaño del mercado de LED UVC en 2025.

¿Por qué los LED UVC están reemplazando a las lámparas de mercurio?

Una combinación de regulaciones sobre el mercurio, mayor eficiencia energética y la reducción de costes está acelerando el cambio hacia soluciones UVC de estado sólido.

Última actualización de la página el: