Tamaño y Cuota del Mercado de Encapsulación de LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encapsulación de LED por Mordor Intelligence

El tamaño del mercado de encapsulación de LED en 2026 se estima en USD 3,79 mil millones, creciendo desde el valor de 2025 de USD 3,55 mil millones con proyecciones para 2031 que muestran USD 5,22 mil millones, creciendo a una CAGR del 6,65% durante 2026-2031. El crecimiento está impulsado por tres cambios estructurales: la incorporación al mercado masivo de faros de haz de conducción adaptativo y de matriz en vehículos de gama media, la rápida adopción de módulos LED UV-C y UV-B para desinfección, y el creciente despliegue de instalaciones de horticultura que demandan encapsulantes tolerantes a temperaturas de unión sostenidas por encima de 90 °C. Los encapsulantes de silicona continúan ganando cuota de mercado debido a su superior resistencia térmica y fotoresistencia bajo operación de alta potencia. Los fabricantes de equipos originales (OEM) automotrices están redoblando la apuesta por los faros adaptativos de micro-LED, reforzando la demanda de encapsulantes de baja desgasificación y alta claridad que superan las pruebas de fiabilidad AEC-Q102. El acercamiento de la producción a mercados locales en América del Norte, respaldado por la Ley CHIPS y Ciencia y los regímenes arancelarios inminentes, está reconfigurando las huellas de la cadena de suministro, mientras que el crecimiento en Asia-Pacífico sigue liderado por la participación del 70% de China en la capacidad mundial de fabricación de LED.

Conclusiones Clave del Informe

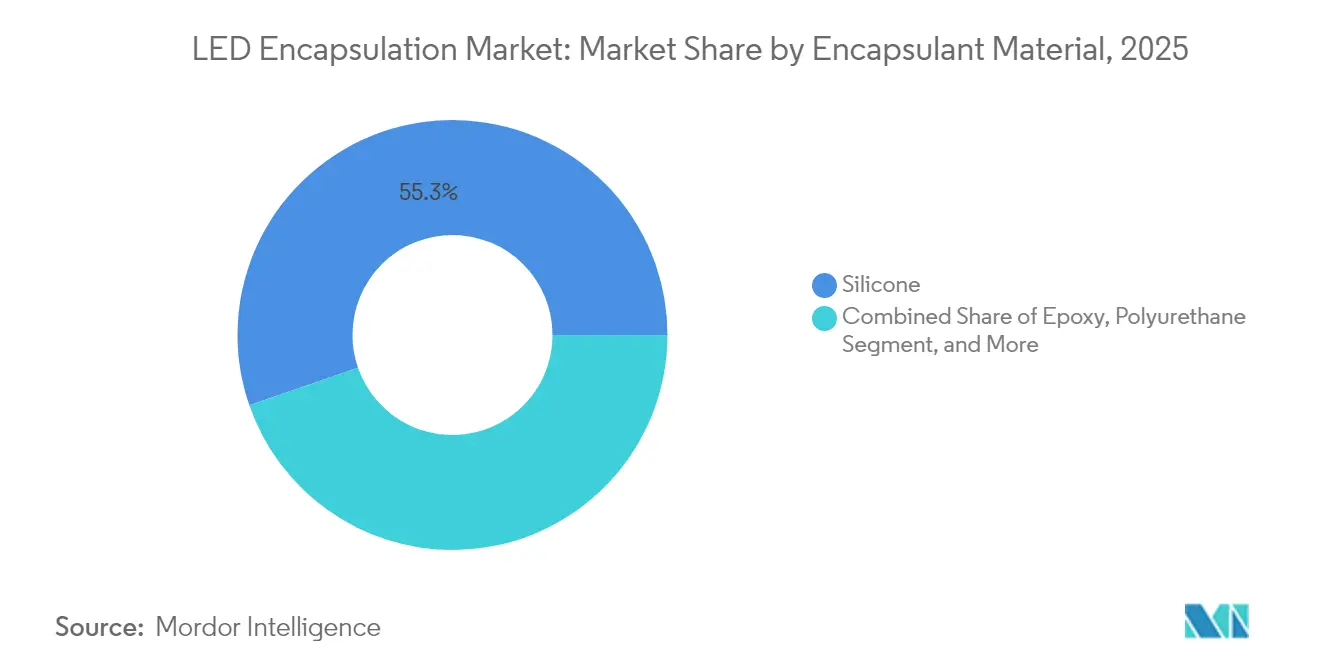

- Por material encapsulante, la silicona capturó el 55,30% de la cuota del mercado de encapsulación de LED en 2025 y se proyecta que crezca a una CAGR del 7,52% hasta 2031.

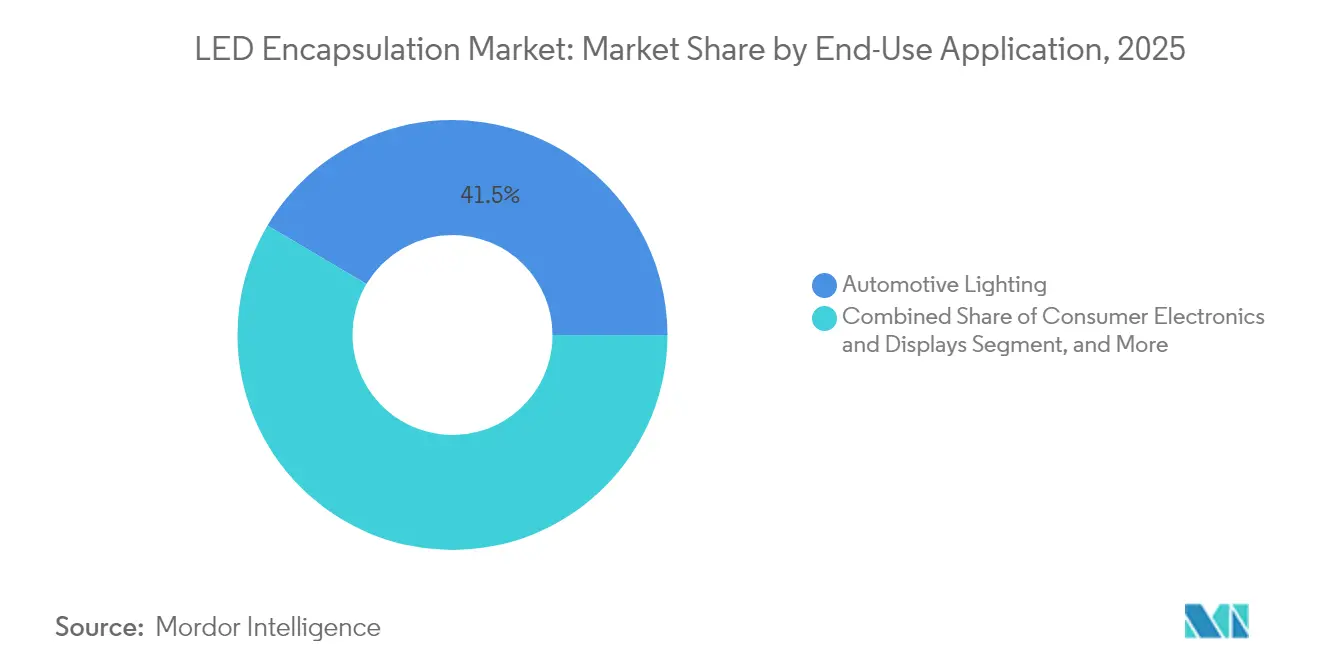

- Por aplicación, la iluminación automotriz mantuvo una cuota de ingresos del 41,50% del tamaño del mercado de encapsulación de LED en 2025 y se espera que se expanda a una CAGR del 7,21% hasta 2031.

- Por tipo de paquete, el Chip en Placa (COB) representó el 38,10% del tamaño del mercado de encapsulación de LED en 2025, mientras que los Paquetes a Escala de Chip (CSP) avanzan a una CAGR del 7,05% hasta 2031.

- Por tecnología de curado, los sistemas de curado por luz UV y LED están creciendo a una CAGR del 7,18%, superando a los termoestables de curado térmico que aún representaron el 47,20% de la demanda en 2025.

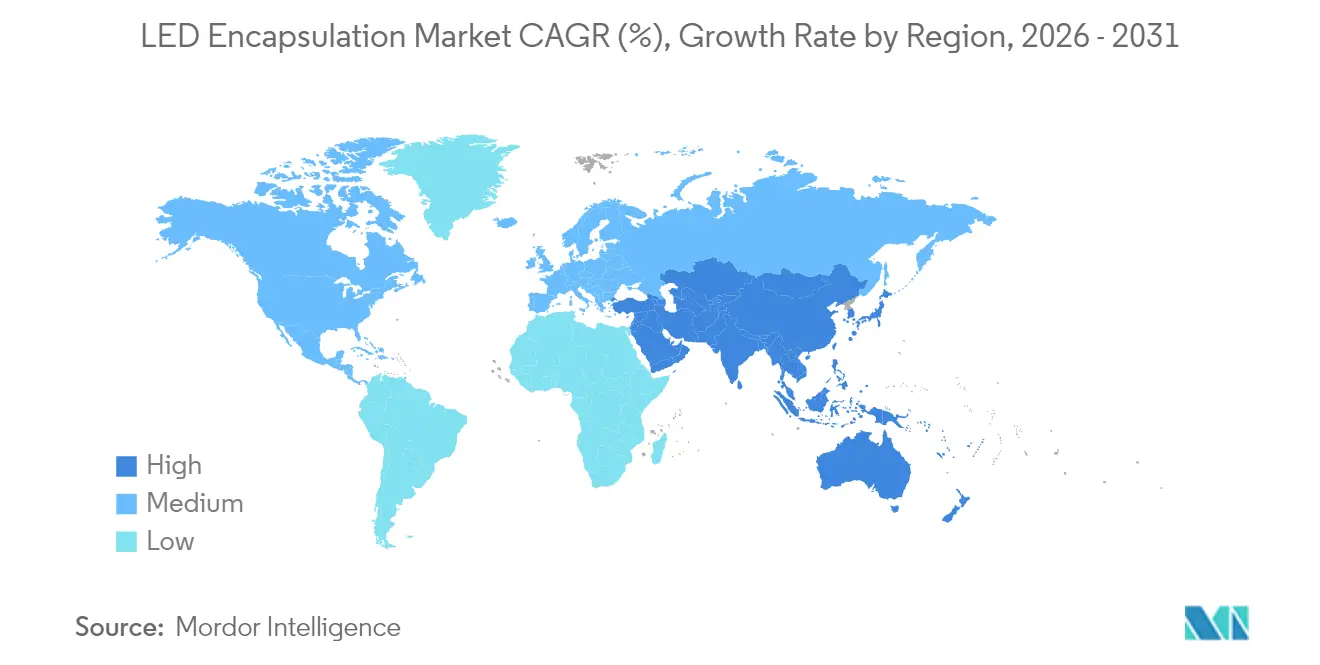

- Por región, América del Norte lideró con una cuota de ingresos del 38,30% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 7,16% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encapsulación de LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de LED de alta potencia en iluminación general | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción acelerada de sistemas de iluminación LED automotriz | +1.8% | Europa, América del Norte y Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Expansión de la demanda de retroiluminación en electrónica de consumo | +0.9% | Núcleo en Asia-Pacífico, con desbordamiento hacia América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los módulos LED UV-C/UV-B que requieren encapsulantes de alta claridad | +1.1% | Global, adopción temprana en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Acercamiento de las cadenas de suministro de encapsulantes debido a los regímenes arancelarios de 2025 | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la iluminación hortícola y de tecnología agrícola con temperaturas de unión continuas de 90 °C | +0.6% | Europa (Centro y Este), Asia-Pacífico (regiones de alta latitud), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de LED de Alta Potencia en Iluminación General

Las luminarias comerciales que reemplazan las lámparas de halogenuros metálicos ahora superan las 150 lúmenes por vatio, lo que requiere formulaciones de encapsulante que mantengan la claridad óptica durante más de 50.000 horas a temperaturas de chip que superan los 120 °C. Las normas del Consorcio DesignLights exigen un mantenimiento del flujo luminoso superior al 90% a las 36.000 horas, lo que efectivamente desplaza a los sistemas epoxi propensos al amarillamiento. El DOWSIL EI-2888 sin imprimación de Dow cumple con UL 94 y cura a temperatura ambiente, ayudando a los fabricantes de luminarias a cumplir con los tiempos de ciclo de ensamblaje ajustados.[1]Dow, "Electrónica," dow.com Los códigos energéticos en los Estados Unidos y Europa que favorecen las instalaciones de blanco ajustable y alta eficacia continúan impulsando el volumen de silicona. Los LED blancos convertidos por fósforo también necesitan matrices que no lixivien azufre, manteniendo la estabilidad cromática exigida en los programas de iluminación circadiana.[2]Nichia Corporation, "Acerca de Nichia – Decoloración de los LED," nichia.co.jp

Adopción Acelerada de Sistemas de Iluminación LED Automotriz

Los faros de haz de conducción adaptativo y de matriz se han convertido en estándar en muchos modelos de gama media en Europa y Asia, ejemplificados por el módulo EVIYOS 2.0 de 25.600 píxeles de ams OSRAM desplegado en las plataformas de VW y Opel. El µPLS de Nichia integra 16.384 micro-LED en controladores ASIC elegidos por Forvia Hella, requiriendo encapsulantes con conductividad térmica superior a 1,0 W/m·K para gestionar ciclos de −40 °C a +125 °C. Los LED sin cable WICOP de Seoul Semiconductor aumentan la eficacia del sistema a 240 lm/W, reduciendo los conjuntos de luces traseras y el volumen de encapsulante por lumen. Los requisitos reglamentarios bajo UN R-123 para haces sin deslumbramiento y la fotometría SAE J2650 refuerzan la adopción, sosteniendo el mercado de encapsulación de LED hasta 2030.

Aumento de los Módulos LED UV-C y UV-B que Requieren Encapsulantes de Alta Claridad

Los LED UV-C que operan a 265–280 nm se están incorporando ahora en sistemas de climatización (HVAC) y purificadores de agua en el punto de uso, con los OEM automotrices adoptando módulos de esterilización en cabina. Los encapsulantes de epoxi o acrílico pierden más de la mitad de su transmitancia en 1.000 horas, mientras que las siliconas de fenilsiloxano mantienen más del 90% después de 10.000 horas. El reconocimiento de la Agencia de Protección Ambiental (EPA) de los dispositivos UV-C como alternativas desinfectantes facilita la entrada al mercado. La certificación bajo NSF/ANSI 55 e IEC 62471, por lo tanto, depende de la estabilidad óptica del encapsulante, dirigiendo la demanda hacia siliconas de alta pureza ofrecidas por Shin-Etsu y Dow.[3]Shin-Etsu Chemical Co., Ltd., "Informe Anual 2024," shinetsu.co.jp

Crecimiento de la Iluminación Hortícola y de Tecnología Agrícola con Temperaturas de Unión Continuas de 90 °C

Las granjas verticales en Chequia, Polonia y el norte de Asia despliegan luminarias LED que funcionan las 24 horas del día, los 7 días de la semana, a temperaturas de unión de entre 85 °C y 105 °C, requiriendo encapsulantes con temperaturas de transición vítrea superiores a 150 °C y que emitan compuestos orgánicos volátiles (COV) insignificantes. Las expansiones de silicona de Wacker Chemie en 2025 en Japón y Corea del Sur añadirán capacidad para grados de alta conductividad térmica, orientados a los módulos hortícolas. Los subsidios gubernamentales que promueven la agricultura en entornos controlados están acortando los períodos de amortización a menos de tres años, proporcionando un impulso estructural al mercado de encapsulación de LED.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de silicona y epoxi | -0.9% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Creciente penetración de OLED en pantallas de gama alta | -0.6% | Segmentos de electrónica de consumo en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de fiabilidad ante el aumento de las densidades de potencia de luz azul | -0.4% | Global, con enfoque normativo en la UE y California | Mediano plazo (2-4 años) |

| Estrictas regulaciones de COV y desgasificación de microsiloxanos en la UE y California | -0.5% | Europa y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Silicona y Epoxi

Shin-Etsu incrementó los precios de la silicona en al menos un 10% a partir de julio de 2024 y Hexion elevó los precios de la resina epoxi en USD 0,10 por libra a partir de enero de 2024, comprimiendo los márgenes de los productores de encapsulantes de gama media. El segmento de Materiales de Rendimiento y Revestimientos de Dow vio caer las ventas netas de 2023 un 21% hasta USD 8.497 millones, reflejando sobreoferta y demanda débil. Los formuladores están mezclando químicas de poliuretano o acrílico de menor costo en aplicaciones no críticas y negociando cláusulas de traslado con los envasadores de LED para amortiguar la volatilidad.

Estrictas Regulaciones de COV y Desgasificación de Microsiloxanos en la UE y California

El Título 17 §94507 en California y la Directiva RoHS de la UE restringen la difenilamina, el nonilfenol y los siloxanos de bajo peso molecular. Nichia informó sobre la caída del flujo luminoso relacionada con estos contaminantes, instando a los clientes a especificar encapsulantes con monómeros residuales por debajo de 100 ppm. Las normas de Diseño Ecológico de la UE requieren módulos LED desmontables, lo que lleva a los proveedores a cambiar hacia siliconas sin imprimación y de baja desgasificación que mantienen la adhesión y permiten la reciclabilidad. Las empresas más pequeñas que carecen de laboratorios analíticos enfrentan mayores costos de cumplimiento, consolidando la cuota con Dow, Shin-Etsu y Wacker Chemie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Encapsulante: Dominio de la Silicona Anclado por su Resiliencia Térmica y UV

Los encapsulantes de silicona mantuvieron una cuota de mercado del 55,30% en el mercado de encapsulación de LED en 2025 y se prevé que registren una CAGR del 7,52%, superando al epoxi y al poliuretano debido a su resistencia por encima de los 180 °C y una transmitancia UV superior al 90% durante 50.000 horas. Shin-Etsu ha destinado JPY 180 mil millones (USD 1,24 mil millones) para expansiones de silicona nacionales y en Tailandia, con enfoque en el envasado de LED y grados respetuosos con el medio ambiente. El epoxi mantiene su posición en señalización de baja potencia, pero continúa cediendo terreno donde los espectros ricos en azul aceleran la foto-oxidación. El poliuretano crece en tiras sensibles al costo, aunque se ve limitado por la sensibilidad a la humedad. Los acrílicos ocupan un nicho en usos de tiras flexibles gracias a su rápido curado por UV.

El lanzamiento en 2025 de Dow del gel DOWSIL EG-4175 subraya un cambio hacia siliconas de temperatura ultraalta con autorreparación y adhesión sin imprimación, reduciendo los pasos de ensamblaje y asegurando la fiabilidad dieléctrica a 180 °C. La línea de Elkem en Shanghái añade 1.500 t/año de silicona termoconductora para capturar la electrónica y los módulos de baterías que se superponen cada vez más con los LED de alta potencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Paquete LED: Aceleración del CSP Impulsada por la Retroiluminación de Teléfonos Inteligentes y Aplicaciones Automotrices

El Chip en Placa (COB) dominó con el 38,10% del tamaño del mercado de encapsulación de LED en 2025, apreciado en las luminarias de alto flujo luminoso por su eficiencia de costo por vatio. Sin embargo, los Paquetes a Escala de Chip (CSP) están avanzando a una CAGR del 7,05%, ya que Samsung envió 1.500 millones de unidades CSP en el tercer trimestre de 2024, satisfaciendo la demanda de teléfonos inteligentes e iluminación ambiental. El CSP elimina los bastidores de plomo y los enlaces de cable, reduciendo la altura del paquete a menos de 0,5 mm y adelgazando los diseños de bisel. La penetración de mini y micro-LED en faros adaptativos y retroiluminación de tabletas también está elevando los requisitos de encapsulante para un bajo coeficiente de expansión térmica (CTE) y una desgasificación mínima para proteger los conversores de color de puntos cuánticos.

La arquitectura WICOP de Seoul Semiconductor aumenta la eficacia y reduce el volumen de encapsulante por lumen. El EVIYOS 2.0 de alta densidad de píxeles de ams OSRAM y el µPLS de Nichia necesitan encapsulantes alineados con el CTE del silicio de GaN para evitar la delaminación en los ciclos de −40 °C a +125 °C.

Por Aplicación de Uso Final: La Iluminación Automotriz Mantiene el Liderazgo en Medio de la Proliferación de Vehículos Eléctricos

Se espera que la iluminación automotriz alcance una cuota de ingresos del 41,50% en 2025 y se proyecta que crezca a una CAGR del 7,21%, ya que el reglamento UN R-123 exige la iluminación delantera adaptativa y las plataformas de vehículos eléctricos aumentan el contenido de LED. Los faros traseros híbridos de OLED de ancho completo y los faros de micro-LED intensifican las especificaciones para encapsulantes de baja volatilidad y alta conductividad térmica. La retroiluminación de electrónica de consumo enfrenta erosión a medida que los paneles OLED ganan una CAGR del 14,11%, empujando a los proveedores de encapsulantes a pivotar hacia nichos industriales, hortícolas y automotrices.

La iluminación industrial y exterior sigue siendo resiliente, especialmente en proyectos de ciudades inteligentes, mientras que la horticultura se expande a través de granjas verticales, exigiendo operación continua las 24 horas del día, los 7 días de la semana, a alta humedad. Los encapsulantes deben satisfacer los límites de COV de la Administración de Seguridad y Salud Ocupacional (OSHA) dentro de los cuartos de cultivo cerrados, diferenciando aún más los grados de silicona con perfiles de volatilidad ultrabajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Curado: El Curado por Luz UV y LED Gana Cuota por Ventajas en Tiempo de Ciclo y Sostenibilidad

Los termoestables de curado térmico aún representaron el 47,20% de la demanda en 2025, sin embargo, las formulaciones de curado por luz UV y LED están creciendo a una CAGR del 7,18%, reduciendo los ciclos de curado de horas a segundos y disminuyendo drásticamente el consumo de energía. Las fuentes UV basadas en LED ofrecen una vida útil de lámpara más larga que las de arco de mercurio, alineándose con los esfuerzos globales para reducir los residuos peligrosos.

Las químicas de doble curado combinan el curado superficial rápido por UV con el curado profundo por humedad o térmico para las áreas sombreadas, lo que las convierte en una opción adecuada para los módulos COB densos. Los límites de COV de California y la Directiva RoHS de la UE inclinan aún más la preferencia hacia los sistemas UV sin solventes. Los fabricantes de equipos ahora ofrecen unidades de inundación LED de 365 nm y 395 nm sintonizadas a los fotoiniciadores de silicona, permitiendo el curado en línea dentro de las líneas de montaje superficial (SMT) sin cuellos de botella en el horno.

Análisis Geográfico

América del Norte representó el 38,30% de los ingresos del mercado de encapsulación de LED en 2025, impulsada por el estímulo de USD 231 mil millones de la Ley CHIPS y Ciencia que atrae las cadenas de suministro de regreso al país. Los posibles aranceles del 60% sobre las importaciones chinas están llevando a los envasadores de LED a establecer capacidad en México y Canadá bajo los términos del Tratado entre México, Estados Unidos y Canadá (T-MEC). La demanda de LED automotriz se acelera a medida que los OEM estadounidenses integran haces adaptativos en modelos convencionales, mientras que la fabricación de encapsulantes acercada al mercado local mitiga los costos de flete y aranceles.

Se proyecta que Asia-Pacífico registre una CAGR del 7,16%, manteniendo su posición dominante en manufactura. China representa el 70% de la producción mundial de chips LED, mientras que Indonesia y Vietnam se benefician de la diversificación de la cadena de suministro. Adicionalmente, los incentivos del Esquema de Incentivos Vinculados a la Producción (PLI) de India están estimulando líneas de componentes nacionales. Japón y Corea del Sur están a la vanguardia de los avances en I+D, como se refleja en las inversiones de Wacker Chemie en silicona especializada.

Europa aplica estrictos mandatos de eficiencia energética y reciclabilidad bajo la Directiva de Diseño Ecológico 2019/2020, orientando la demanda hacia siliconas sin imprimación y de bajo contenido de COV. Alemania lidera los faros de alta densidad de píxeles, mientras que Europa Central y Oriental escalan las luminarias hortícolas que requieren encapsulantes de alta temperatura. El mercado de América del Sur sigue siendo más pequeño pero en crecimiento, liderado por las renovaciones en Brasil y las líneas automotrices mexicanas. Oriente Medio y África adoptan luminarias de alta eficacia en el marco de programas de ciudades inteligentes y energía solar fuera de la red, creando nichos para encapsulantes que soporten temperaturas desérticas y alta radiación UV.

Panorama regulatorio

El cumplimiento de seguridad y rendimiento en módulos y equipos LED sigue siendo definido por normas armonizadas que afectan la elección de encapsulantes en cuanto a estabilidad óptica, desgasificación y confiabilidad a largo plazo. En febrero de 2026, la IEC publicó la norma IEC 62031:2026 para la seguridad de módulos LED, restableciendo los requisitos de referencia para proveedores globales que atienden plataformas multinacionales de luminarias y módulos.

Las vías regionales de conformidad también añaden carga de pruebas y restricciones de diseño para los fabricantes de encapsulados y formuladores de materiales. En Norteamérica, UL Solutions publicó la segunda edición de ANSI/CAN/UL 8753 en mayo de 2024 para motores de luz LED reemplazables en campo, con las actualizaciones de UL 8750 entrando en vigor en julio de 2026, reforzando la documentación, la inflamabilidad de materiales y el cumplimiento de construcción. India endureció el acceso al mercado mediante la norma BIS IS 16103 (Parte 1):2025 implementada en enero de 2026, y China emitió la norma GB/T 30117.7-2026 en febrero de 2026 para seguridad fotobiológica, con fecha de entrada en vigor el 1 de septiembre de 2026. Ese calendario incrementa el escrutinio de las características ópticas que pueden verse afectadas por el amarilleamiento del encapsulante y el control de la contaminación.

Análisis de la cadena de valor

La cadena de valor del encapsulado LED comienza aguas arriba con silicio metálico y clorosilanos para intermedios de silicona, materias primas petroquímicas para sistemas epóxicos, de poliuretano y acrílicos, y aditivos especializados como cargas, promotores de adhesión, catalizadores, fotoiniciadores y agentes de curado de grado óptico. Los formuladores convierten estos insumos en geles, resinas y películas alineados con tipos de encapsulado como COB, SMD, CSP y módulos mini/micro-LED, y luego abastecen a fabricantes de chips y encapsulados LED, integradores de módulos y OEM de luminarias en los sectores automotriz, electrónica de consumo, iluminación general, desinfección UV y horticultura.

El procesamiento intermedio y la calificación aguas abajo generan los principales cuellos de botella, particularmente las pruebas de confiabilidad, los análisis de baja desgasificación y las estrechas tolerancias ópticas bajo alta exposición a flujo azul y UV. La localización está emergiendo como una palanca de resiliencia, con SP Samhwa completando en abril de 2026 el desarrollo y la producción en masa de agentes de curado de grado óptico localizados y de alto rendimiento para reducir la dependencia de las importaciones japonesas en aplicaciones LED y de pantallas. En el lado de la demanda, los tiempos de ciclo más rápidos y los programas de sostenibilidad están aumentando la adopción de líneas de curado UV y LED, donde el equipo de curado y la disponibilidad de fotoiniciadores se convierten en enlaces críticos entre los proveedores de encapsulantes y las operaciones de encapsulado de alto volumen.

Panorama Competitivo

Dow, Shin-Etsu, Wacker Chemie y Momentive anclan el mercado de encapsulación de LED a través de operaciones de silicona integradas verticalmente y equipos de servicio técnico globales. La inversión acumulada de JPY 180 mil millones de Shin-Etsu en siliconas avanzadas señala un compromiso a largo plazo. Los especialistas más pequeños, como NuSil y Epic Resins, ocupan nichos de alta fiabilidad, incluidas tiras flexibles de grado espacial o de doble curado.

La ventaja tecnológica ahora reside en la adhesión sin imprimación, los geles autorreparables y los aditivos que aumentan el índice de refracción, como lo demuestran el EG-4175 de Dow y la inversión de Henkel en nanocompuestos de alto índice de refracción de Pixelligent. Los fabricantes de LED también desarrollan encapsulantes internos. Nichia y Seoul Semiconductor protegen sus plataformas de micro-LED mediante químicas propietarias, estrechando la cadena de valor. La capacidad de cumplimiento normativo bajo las regulaciones de COV de California y la UE funciona como una barrera de facto, favoreciendo a los proveedores con plantas certificadas ISO 14001 y laboratorios analíticos internos.

Líderes de la Industria de Encapsulación de LED

Dow Corning Corporation

NuSil Technology LLC

H.B. Fuller Company

Shin-Etsu Chemical Co., Ltd.

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en aplicaciones donde el rendimiento del encapsulado determina los resultados de calificación en lugar de actuar como un recubrimiento genérico, especialmente en iluminación automotriz de alta potencia, módulos UV-C/UV-B y luminarias hortícolas que operan 24/7 a temperaturas de unión elevadas. La publicación de la norma IEC 62031:2026 en febrero de 2026 y el cronograma de entrada en vigor de la norma GB/T 30117.7-2026 (vigente desde el 1 de septiembre de 2026) aumentan el valor de las carteras de encapsulantes que pueden validarse frente a regímenes de cumplimiento de seguridad y fotobiológico, respaldando la demanda de siliconas de bajo contaminante y alta claridad, y de químicas híbridas avanzadas.

Las arquitecturas mini/micro-LED también están ampliando el espacio abordable para enfoques de encapsulado a nivel de oblea y basados en películas, donde la compatibilidad de procesos y la protección del rendimiento importan junto con la transmisión óptica. La hoja de ruta de MicroLED de 2026 de la MicroLED Industry Association ofrece un punto de referencia sectorial para los cuellos de botella tecnológicos, incluidos los rendimientos y la integración, que afectan las ventanas del proceso de encapsulado. En China, la solicitud de Wuyuan Semiconductor para un proyecto de línea de producción de Micro LED con unión heterogénea de 2.167 millones de yuanes en Qingdao, con construcción planificada entre 2026 y 2028, apunta a una expansión continua de capacidad orientada a la iluminación automotriz y las micropantallas AR. La localización regional de la cadena de suministro en químicas habilitadoras, como la producción en masa de agentes de curado de grado óptico de SP Samhwa en abril de 2026, respalda aún más las vías de colaboración para formuladores de encapsulantes y líneas de encapsulado que buscan plazos de entrega más cortos y una menor dependencia de insumos de un solo país.

Desarrollos recientes del sector

- Junio de 2026: Un proveedor líder de encapsulado reveló una oferta en efectivo recomendada para adquirir Advanced Medical Solutions Group plc, según se refleja en su presentación ante la SEC de junio de 2026. El movimiento indica una reestructuración de portafolio y una posible expansión de las químicas relacionadas con el encapsulado y de las huellas de fabricación regionales.

- Marzo de 2026: Un equipo liderado por Dow publicó un estudio técnico sobre el envejecimiento fototérmico por luz azul, comparando el rendimiento de clústeres de lentes termoplásticos y de silicona en iluminación LED de alta potencia. Los hallazgos respaldan los materiales ópticos a base de silicona para la premiumización de formulaciones de encapsulante vinculadas al mantenimiento del flujo luminoso.

- Octubre de 2024: Se estableció una colaboración estratégica para formulaciones de películas de encapsulado y tecnologías de fabricación destinadas al mercado estadounidense, con respaldo de producción en una planta de Ohio. El acuerdo fortalece las opciones de suministro nacional y permite ciclos de calificación de clientes más rápidos en Norteamérica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de encapsulado LED abarca los materiales y el procesamiento relacionado utilizados para proteger los encapsulados y módulos LED, y para gestionar la claridad óptica, el calor y la confiabilidad a largo plazo en la iluminación y la electrónica de uso final.

Exclusiones del alcance: Este dimensionamiento excluye el chip LED en sí, la electrónica de control y las luminarias terminadas cuando el encapsulado no se vende ni se cotiza como un material o etapa de procesamiento diferenciado.

Descripción general de la segmentación

- Por Material Encapsulante

- Epoxi

- Silicona

- Poliuretano

- Acrílico y Otro Material Encapsulante

- Por Tipo de Paquete LED

- Chip en Placa (COB)

- Dispositivo de Montaje Superficial (SMD)

- Paquete a Escala de Chip (CSP)

- Módulos Mini/Micro-LED

- Por Aplicación de Uso Final

- Iluminación Automotriz

- Electrónica de Consumo y Pantallas

- Iluminación Arquitectónica y Comercial

- Industrial y Exterior / Horticultura

- Por Tecnología de Curado

- Termoestable de Curado Térmico

- Curado por Luz UV / LED

- Sistemas de Doble Curado

- Vulcanización a Temperatura Ambiente (RTV)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- México

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites iniciales y recopilar indicadores de referencia que puedan verificarse año tras año. Nos basamos en fuentes públicas como las publicaciones de iluminación del Departamento de Energía de EE. UU. (US DOE), estadísticas de materiales del USGS, datos comerciales de UN Comtrade para los productos químicos y polímeros relevantes, y organismos normativos como IEC y JEDEC para referencias de encapsulado y confiabilidad. También se revisaron bases de datos de patentes para entender la dirección de los materiales, como los requisitos de mayor estabilidad térmica y resistencia UV.

Además, examinamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para mapear expansiones de capacidad, lanzamientos de productos y exposición a mercados finales. Para verificaciones cruzadas, utilizamos suscripciones pagas para datos financieros de empresas y seguimiento de noticias, además de bases de datos de patentes y conjuntos de datos comerciales a nivel de embarque donde estaban disponibles. Estas fuentes no son exhaustivas, y se utilizaron muchos otros documentos públicos para llenar vacíos y validar supuestos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se mueve la demanda de encapsulante con la combinación de encapsulados LED y con los cambios de aplicación como la iluminación automotriz, las pantallas y los módulos UV. Conversamos con un conjunto equilibrado de proveedores de materiales, participantes del ecosistema de encapsulado y contactos del lado de OEM y diseño aguas abajo en APAC, EMEA y las Américas, y luego utilizamos sus comentarios para validar precios, tiempos de adopción y límites prácticos de sustitución entre epoxi y silicona.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 51% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de la producción de encapsulado LED y los patrones de adopción de uso final, y luego lo convierte en valor de encapsulado utilizando la intensidad de material y los rangos de precios habituales. El modelo se organizó en torno a señales de mercado como el cambio de combinación entre los formatos SMD, CSP y COB, la proporción de silicona utilizada en diseños de mayor temperatura, y el ritmo de adopción de módulos mini y micro LED. Donde las series públicas eran escasas, tratamos las partes faltantes mediante rangos conservadores y luego los ajustamos utilizando verificaciones con entrevistas.

Los resultados se corroboraron luego mediante aproximaciones selectivas de abajo hacia arriba, principalmente rangos de ASP muestreados para las principales químicas de encapsulante multiplicados por volúmenes inferidos vinculados a la producción de encapsulados, además de verificaciones de canal sobre cuánto valor se captura en las etapas de material frente a las de procesamiento. La previsión utilizó análisis de escenarios, ya que la demanda está influenciada por ciclos de aplicación que no se mueven de forma lineal, incluido el contenido de iluminación automotriz por vehículo, la penetración de módulos LED UV y las tasas de reemplazo de iluminación general. La trayectoria final se eligió solo después de que los supuestos se alinearan con lo que los profesionales del sector consideraron realista para los ciclos de calificación y la progresión de precios.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias rondas de verificaciones de consistencia para que los totales coincidan con lo que la industria puede razonablemente suministrar y consumir. Comparamos los resultados con señales independientes como la actividad de encapsulado, las tendencias de sustitución de materiales y las expansiones o restricciones reportadas, y luego revisamos cualquier variación importante antes de la aprobación final. Cuando surgía una brecha significativa, se volvía a contactar a los encuestados para aclarar si provenía del alcance, el precio o el momento.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes movimientos de capacidad o cambios de demanda impulsados por regulaciones. Antes de la entrega, se completa una revisión final para que las cifras publicadas reflejen los datos y las discusiones más recientes disponibles.

Comparación del dimensionamiento del mercado de encapsulado LED de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el encapsulado LED a menudo no coinciden porque el límite puede desplazarse entre materiales de encapsulante en bruto, servicios de encapsulado y un valor más amplio de encapsulado LED. Las diferencias también provienen del año elegido como base, de cómo se convierten los precios entre monedas y en el tiempo, y de si aplicaciones más pequeñas como UV y horticultura se tratan como conjuntos de valor significativos.

La combinación de tipos de encapsulado (SMD, CSP, COB y módulos mini o micro LED) y las tendencias de materiales, como la proporción de silicona en diseños de alta temperatura, se utilizan como verificaciones de evidencia para mantener a Mordor Intelligence ligado a un conjunto de valor de encapsulado definido, en lugar de desviarse hacia contenido de encapsulado LED adyacente. Además, algunas cifras publicadas parecen utilizar una única curva de ASP combinada para varios años, lo que puede pasar por alto cambios abruptos impulsados por ciclos de calificación y por requisitos específicos de la aplicación, como la baja desgasificación y la claridad óptica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,79 mil millones de USD (2026) | |

| Editor de Sector A | 2,80 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque de uso final más amplio que no separa claramente el valor del material de encapsulado de otros elementos de valor de encapsulado y iluminación LED, lo que puede comprimir el conjunto de demanda definido. |

| Editor de Sector B | 2,29 mil millones de USD (2025) | Se basa en gran medida en un enfoque de embarque y producción con una claridad limitada sobre la cobertura de aplicaciones y sobre el tratamiento de formatos de encapsulado de mayor valor, lo que puede subestimar el valor cuando se expanden los diseños con alto contenido de silicona. |

En general, la dispersión se explica principalmente por las decisiones sobre los límites y por cómo se manejan los precios y la combinación de encapsulados a lo largo de los años. Nuestro enfoque se mantiene trazable a señales prácticas como la combinación de formatos de encapsulado, los cambios en la demanda de aplicaciones y rangos de precios de materiales realistas, lo que facilita la reproducción y actualización del valor final del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de encapsulación de LED para 2031?

Se proyecta que el mercado de encapsulación de LED alcance USD 5,22 mil millones para 2031.

¿Qué material encapsulante lidera en cuota y crecimiento?

La silicona mantiene una cuota del 55,30% y está creciendo a una CAGR del 7,52% debido a su superior estabilidad térmica y UV.

¿Por qué la iluminación automotriz es un segmento clave de crecimiento?

Los mandatos regulatorios para haces de conducción adaptativa y el auge de los faros de micro-LED impulsan la iluminación automotriz a una CAGR del 7,21%.

¿Cómo están impactando las tecnologías de curado por UV en la producción?

Los encapsulantes de curado por luz UV y LED reducen el tiempo de curado de horas a segundos y disminuyen las emisiones de COV, expandiéndose a una CAGR del 7,18%.

¿Qué región experimentará el crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 7,16%, anclada por la base manufacturera de LED dominante de China.

Última actualización de la página el: