Tamaño y Participación del Mercado de Sistemas de Ablandamiento de Agua en EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

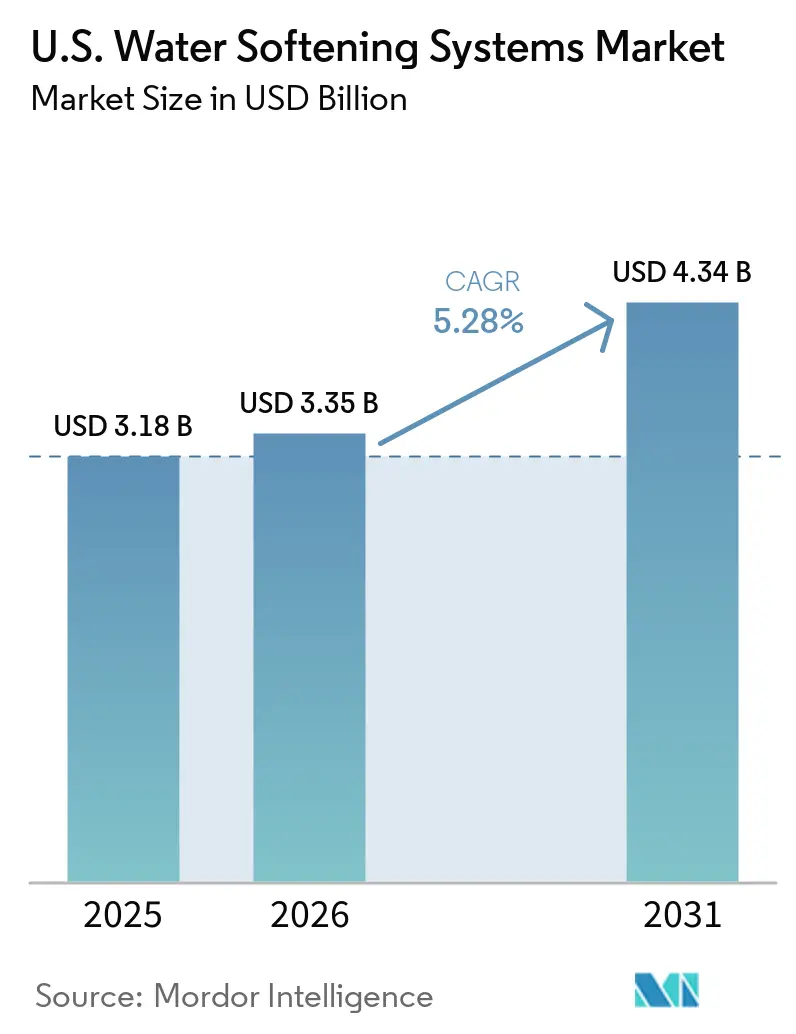

| Tamaño del mercado en el año base (2025) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ablandamiento de Agua en EE. UU. por Mordor Intelligence

El tamaño del mercado de sistemas de ablandamiento de agua en EE. UU. fue valorado en USD 3.180 millones en 2025 y se estima que crecerá desde USD 3.350 millones en 2026 hasta alcanzar USD 4.340 millones en 2031, a una CAGR del 5,28% durante el período de pronóstico (2026-2031). El mercado de sistemas de ablandamiento de agua en EE. UU. continúa apoyándose en una base de demanda duradera porque el agua dura afecta al 85% de los hogares estadounidenses, lo que mantiene la necesidad de tratamiento vinculada al uso diario del agua en lugar de a ciclos de gasto a corto plazo, según el Servicio Geológico de los Estados Unidos[1]Fuente: Servicio Geológico de EE. UU., "Dureza del Agua," Escuela de Ciencias del Agua del USGS, usgs.gov. La adopción en los hogares también se está ampliando, con la Asociación de Calidad del Agua indicando que el 54% de los hogares estadounidenses utilizó al menos 1 producto de tratamiento de agua en 2025, frente al 40% en 2021, mientras que los sistemas para toda la vivienda y los ablandadores registraron un crecimiento interanual del 16% en propiedad[2]Fuente: Asociación de Calidad del Agua, "Informe de Perspectivas del Consumidor 2025," Asociación de Calidad del Agua, wqa.org. El mercado de sistemas de ablandamiento de agua en EE. UU. también se está beneficiando de un cambio hacia sistemas conectados y combinados, donde los compradores buscan cada vez más funciones de filtración, monitoreo y corte en una sola compra, lo que aumenta los ingresos por instalación y otorga a los distribuidores una relación de servicio más sólida tras la venta. La demanda está respaldada además por las necesidades operativas de las instalaciones comerciales, ya que la acumulación de sarro por agua dura puede reducir la eficiencia de los calentadores de agua hasta en un 30%, lo que convierte el tratamiento en una herramienta de control de costos en edificios que dependen de un rendimiento confiable de agua caliente, según el Departamento de Energía de los Estados Unidos. Al mismo tiempo, las normas de eficiencia hídrica del oeste y la planificación ante sequías están impulsando el desarrollo de productos hacia sistemas de alta eficiencia y bajo descarte, lo que está cambiando la combinación de tecnologías y modelos de instalación en todo el mercado de sistemas de ablandamiento de agua en EE. UU.

Conclusiones Clave del Informe

- Por tipo de producto, los ablandadores de intercambio iónico a base de sal representaron el 73,55% de la participación del mercado de sistemas de ablandamiento de agua en EE. UU. en 2025, mientras que se prevé que los ablandadores sin sal se expandan a una CAGR del 8,67% hasta 2031.

- Por proceso, el intercambio iónico representó el 71,74% del tamaño del mercado de sistemas de ablandamiento de agua en EE. UU. en 2025, mientras que se espera que la ósmosis inversa crezca más rápido con una CAGR del 9,15% hasta 2031.

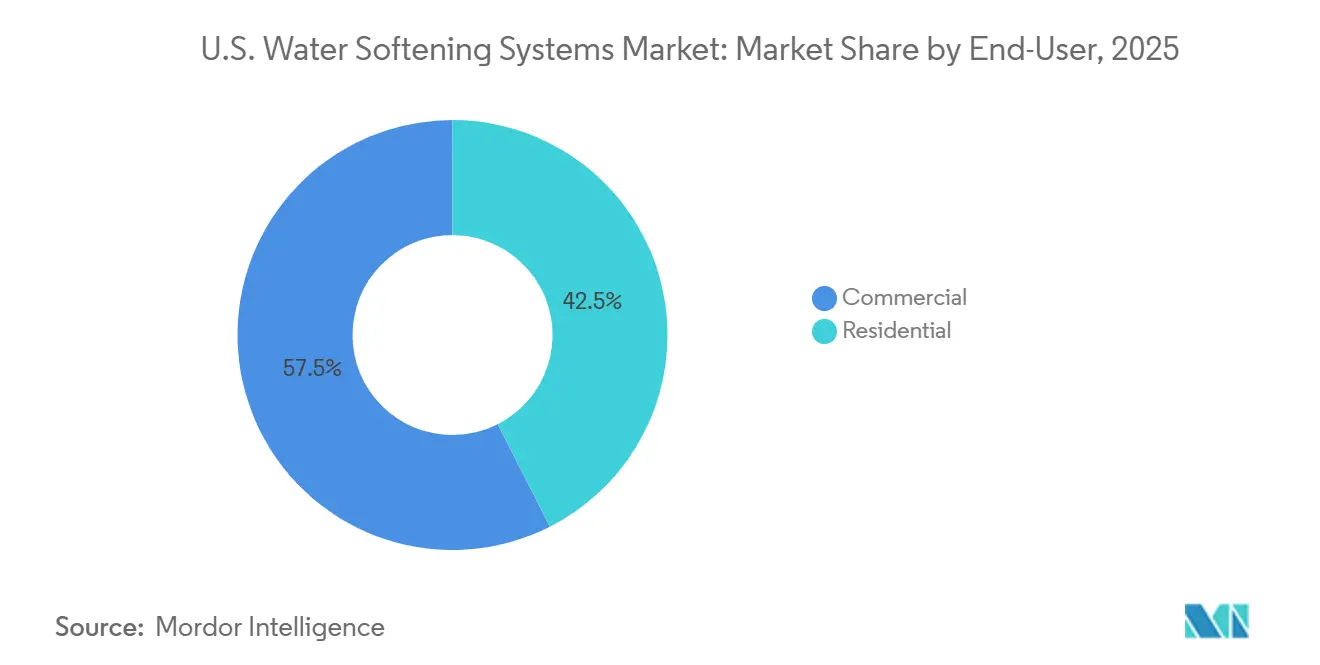

- Por usuario final, las instalaciones comerciales representaron el 57,49% de la participación del mercado de sistemas de ablandamiento de agua en EE. UU. en 2025, mientras que las instalaciones residenciales están preparadas para crecer a una CAGR del 10,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Ablandamiento de Agua en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de agua dura en los hogares de EE. UU. | +1.1% | Nacional, con mayor intensidad en el Medio Oeste, las Grandes Llanuras y el Suroeste | Largo plazo (≥ 4 años) |

| Creciente demanda de soluciones de calidad del agua para toda la vivienda | +0.9% | Nacional, con mayor adopción en nuevos desarrollos residenciales en los estados del Cinturón Solar | Mediano plazo (2-4 años) |

| Crecimiento de ablandadores inteligentes con conectividad Wi-Fi | +0.8% | Nacional, liderado por corredores de adopción de hogares inteligentes en el Noreste y la Costa del Pacífico | Mediano plazo (2-4 años) |

| Adopción de sistemas eficientes en sal y agua | +0.6% | Nacional, con impulso temprano en California, Nevada y Arizona | Corto plazo (≤ 2 años) |

| Presión de eficiencia hídrica en estados afectados por sequía | +0.5% | Núcleo del Suroeste, con extensión hacia Colorado y Texas | Mediano plazo (2-4 años) |

| Demanda comercial derivada de requisitos de calidad del agua en calderas, lavanderías y servicios de alimentación | +0.8% | Nacional, con concentración en los principales corredores comerciales urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La prevalencia de agua dura sostiene un piso de demanda no cíclico

La exposición al agua dura afecta al 85% de los hogares de EE. UU., lo que otorga al mercado de sistemas de ablandamiento de agua en EE. UU. un piso de demanda vinculado al uso normal del agua y a la protección de electrodomésticos, en lugar de a ciclos de compra discrecionales, según el Servicio Geológico de EE. UU. La mayor necesidad continúa concentrándose en el Medio Oeste, las Grandes Llanuras y el Suroeste, donde el mapa de dureza del agua del USGS muestra amplias zonas de aguas subterráneas muy duras y donde el tratamiento suele ser un requisito práctico para hogares y empresas. El agua dura también genera un problema directo de costos operativos, ya que la acumulación de sarro puede reducir la eficiencia de los calentadores de agua hasta en un 30%, lo que aumenta el valor del ablandamiento tanto en hogares como en edificios comerciales que dependen de un suministro constante de agua caliente, según el Departamento de Energía de los Estados Unidos[3]Fuente: Laboratorio Nacional del Noroeste del Pacífico, "Ablandadores de Agua," Centro de Soluciones Building America, basc.pnnl.gov . La Asociación de Calidad del Agua informó que el 75% de los compradores de ablandadores realizaron la compra durante su primer año de propiedad de vivienda, lo que sugiere un vínculo estrecho entre la demanda y la rotación de viviendas y las nuevas terminaciones de viviendas en estados con agua dura. Ese patrón mantiene al mercado de sistemas de ablandamiento de agua en EE. UU. estrechamente vinculado a la expansión suburbana en los estados del Cinturón Solar, al tiempo que sostiene un ciclo de reemplazo constante en bases instaladas más antiguas en regiones establecidas con agua dura.

Los paquetes de calidad del agua para toda la vivienda elevan los valores promedio de transacción

El mercado de sistemas de ablandamiento de agua en EE. UU. está evolucionando más allá del modelo de electrodoméstico de propósito único, ya que más compradores consideran ahora el tratamiento como parte de una configuración integral de agua para toda la vivienda que incluye filtración, monitoreo y mejora del agua potable. La Asociación de Calidad del Agua indicó que el 54% de los hogares estadounidenses utilizó al menos 1 producto de tratamiento de agua en 2025, frente al 40% en 2021, y que los sistemas para toda la vivienda y los ablandadores registraron un crecimiento interanual del 16% en propiedad, lo que indica una mayor comodidad de los hogares con una adopción más amplia del tratamiento. Este cambio ayuda a los distribuidores y fabricantes a aumentar los valores de transacción porque una instalación combinada incluye más equipos, más puntos de contacto de servicio y una razón más sólida para la instalación profesional. GE Appliances hizo visible este enfoque en febrero de 2025 cuando lanzó el Ablandador de Agua con Válvula Inteligente Profesional GE Profile con controles inteligentes integrados y capacidad de corte remoto como parte de una línea más amplia de agua para toda la vivienda. Como resultado, el mercado de sistemas de ablandamiento de agua en EE. UU. está recompensando a los proveedores que pueden ofrecer una plataforma de agua doméstica más amplia en lugar de un ablandador independiente, especialmente en nuevas viviendas y proyectos de renovación premium.

La conectividad IoT convierte una venta de producto en una relación de servicio recurrente

Los sistemas conectados están cambiando el funcionamiento del mercado de sistemas de ablandamiento de agua en EE. UU. después de la instalación, ya que el monitoreo y las alertas de servicio mantienen al proveedor involucrado mucho después de la venta inicial. El Ablandador de Agua de Alta Eficiencia Inteligente Aquasential de Culligan utiliza monitoreo remoto, regeneración iniciada por demanda y alertas del sistema, y la empresa indica que este diseño puede reducir el uso de sal hasta en un 46% en comparación con los sistemas de reloj de tiempo, lo que proporciona al equipo conectado un mensaje claro de costo operativo y un beneficio de conveniencia[4]Fuente: Culligan International, "Ablandador de Agua de Alta Eficiencia Inteligente Aquasential," Culligan, culligan.com. Estas funciones también respaldan el negocio recurrente porque los distribuidores pueden usar sistemas vinculados a aplicaciones para vender planes de mantenimiento, entrega de sal y servicio programado en lugar de esperar una llamada por avería. La Asociación de Calidad del Agua informó que el 52% de los propietarios de ablandadores ya tienen un acuerdo de servicio profesional, lo que indica que el modelo de servicio está establecido y aún tiene margen para profundizarse. Esto es importante para el mercado de sistemas de ablandamiento de agua en EE. UU. porque los márgenes se están desplazando hacia la retención de servicios, la eficiencia operativa y el soporte basado en datos, en lugar de las ventas únicas de equipos.

Los mandatos de calidad del agua comercial anclan los segmentos de instalación de alto valor

El mercado de sistemas de ablandamiento de agua en EE. UU. continúa beneficiándose de la fuerte demanda de instalaciones comerciales, ya que las empresas que dependen de calderas, sistemas de lavandería, equipos de servicios de alimentación y procesamiento estéril no pueden absorber el tiempo de inactividad y los costos de mantenimiento causados por el agua dura sin tratar. La demanda comercial representó el 57,5% de la demanda total del mercado en 2025, lo que subraya la importancia de las necesidades de calidad del agua no residencial para los proveedores de sistemas que atienden a clientes institucionales y empresariales. Los estándares de cumplimiento también refuerzan esta demanda porque NSF/ANSI 44 sigue siendo una línea de base reconocida para los ablandadores de intercambio catiónico residenciales, y las especificaciones más amplias de calidad del agua continúan dando forma al comportamiento de compra institucional, requiriendo que el rendimiento del equipo esté documentado de acuerdo con la Fundación Nacional de Saneamiento. Esto otorga ventaja a los proveedores con equipos de instalación capacitados, familiaridad con las certificaciones y la capacidad de atender cuentas grandes en múltiples ubicaciones. En el mercado de sistemas de ablandamiento de agua en EE. UU., esto hace que el trabajo comercial sea atractivo no solo por el tamaño del sistema, sino también porque los contratos, los ciclos de mantenimiento y la retención de clientes suelen ser más sólidos que en las compras únicas de hogares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de descarga de salmuera y presión de cumplimiento de aguas residuales | -0.5% | California, Texas, Arizona, con extensión a estados occidentales cercanos | Corto plazo (≤ 2 años) |

| Costo inicial de instalación y complejidad del servicio | -0.4% | Nacional, con mayor efecto en regiones de menores ingresos y con escasez de servicios | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia alternativas sin sal en ciertos estados | -0.3% | California, Oregón y estados del Suroeste, con mayor concienciación a nivel nacional | Mediano plazo (2-4 años) |

| Restricciones de espacio en renovaciones de edificios multifamiliares urbanos | -0.2% | Mercados urbanos de alta densidad como Nueva York, San Francisco, Chicago y Boston | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones de descarga de salmuera reconfiguran el mapa de instalaciones a base de sal

El mercado de sistemas de ablandamiento de agua en EE. UU. enfrenta una restricción real derivada de la regulación de la descarga de salmuera, ya que algunas jurisdicciones del oeste están endureciendo las condiciones bajo las cuales los ablandadores de autorrégeneración pueden instalarse o utilizarse. El marco estatal de conservación de California entró en vigor el 1 de enero de 2025 y aumenta la presión sobre las empresas de servicios públicos y las autoridades locales para gestionar los objetivos a largo plazo de eficiencia hídrica y reutilización del agua, lo que afecta directamente la aceptabilidad de los sistemas con alta descarga en partes del estado. El estrés hídrico en el suroeste agrava esa presión, dado que la planificación del Río Colorado posterior a 2026 está centrada en escenarios de reducción del suministro en los principales estados del oeste, lo que favorece los diseños de productos con menor descarga y los modelos de servicio alternativos. Esto significa que el mercado de sistemas de ablandamiento de agua en EE. UU. no está perdiendo demanda en esas áreas, sino que la demanda se está desplazando hacia unidades de alta eficiencia, opciones sin sal y modelos de servicio basados en intercambio que facilitan la gestión del riesgo regulatorio.

El Costo de Instalación y la Complejidad del Servicio Frenan la Penetración en el Mercado Masivo

El mercado de sistemas de ablandamiento de agua en EE. UU. también enfrenta una restricción más moderada pero persistente derivada de la complejidad de la instalación, ya que los compradores necesitan un dimensionamiento adecuado, conocimiento del agua local y soporte de servicio para elegir el sistema correcto. La Asociación de Calidad del Agua encontró que el 12% de los no propietarios citó las preocupaciones de mantenimiento como la razón principal para no adquirir un producto de tratamiento, lo que indica que la barrera no es solo el presupuesto, sino también la preocupación por el mantenimiento y la gestión del sistema. Eso importa porque los ablandadores de agua no son una compra simple de conectar y usar, y un dimensionamiento incorrecto para el nivel de dureza, la demanda de caudal o el contenido de hierro puede llevar a un rendimiento deficiente e insatisfacción del cliente. La certificación y la validación de productos ayudan a reducir este problema, con NSF/ANSI 44 y el programa WQA Gold Seal proporcionando puntos de referencia claros de rendimiento y cumplimiento para los productos vendidos en los Estados Unidos, según la Fundación Nacional de Saneamiento[5]Fuente: NSF, "Requisitos Técnicos NSF/ANSI 44," NSF, nsf.org. Aun así, el mercado de sistemas de ablandamiento de agua en EE. UU. todavía tiene una profundidad de instaladores desigual en algunas regiones rurales y de menor densidad, lo que ralentiza la conversión y favorece a las marcas con redes de distribuidores más amplias y un soporte posventa más sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas a Base de Sal Dominan, los Sin Sal Ganan Impulso

Los ablandadores de intercambio iónico a base de sal representaron el 73,55% del mercado por tipo de producto en 2025, manteniéndolos firmemente en el liderazgo del mercado de sistemas de ablandamiento de agua en EE. UU., ya que siguen siendo la opción más probada para la reducción severa de dureza. Su posición está respaldada por la larga familiaridad de los instaladores, el rendimiento confiable y la fuerte alineación con los estándares de certificación residencial reconocidos, especialmente en regiones donde la dureza del agua es consistentemente alta. Se proyecta que los sistemas sin sal crezcan a una CAGR del 8,67% hasta 2031, convirtiéndolos en el tipo de producto de más rápido crecimiento a medida que las regulaciones occidentales, la preferencia de los propietarios por un menor mantenimiento y el interés de los constructores en diseños de baja descarga continúan expandiéndose. Ese crecimiento no elimina la ventaja que tienen las unidades a base de sal, pero sí cambia dónde es probable que surjan las ganancias futuras en el mercado de sistemas de ablandamiento de agua en EE. UU.

Dentro de la industria de sistemas de ablandamiento de agua en EE. UU., el desarrollo de productos se está orientando hacia sistemas que hacen más que solo ablandar el agua, ya que los proveedores buscan capturar una mayor parte del presupuesto de tratamiento para toda la vivienda. GE Appliances mostró esta dirección en febrero de 2025 con el lanzamiento del Ablandador de Agua con Válvula Inteligente Profesional GE Profile, que incorporó conectividad mediante aplicación, monitoreo de uso, alertas de sal y corte remoto en un sistema instalado profesionalmente. Los productos sin sal también están encontrando un camino útil a través de las relaciones con constructores, con Sidon Water destacando el despliegue de su sistema Integro en los desarrollos de Boise Hunter Homes, lo que muestra cómo la nueva construcción puede respaldar la adopción donde los desarrolladores desean un mantenimiento más sencillo y menores preocupaciones de descarga. Los productos más pequeños sin intercambio iónico todavía ocupan una posición de nicho, pero el mercado de sistemas de ablandamiento de agua en EE. UU. les está abriendo oportunidades selectivas en entornos regulados y con espacio limitado donde una configuración convencional basada en salmuera es más difícil de justificar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Intercambio Iónico Ancla el Mercado, la Ósmosis Inversa Registra el Crecimiento Más Rápido

El intercambio iónico representó el 71,74% del mercado por proceso en 2025, mientras que se proyecta que la ósmosis inversa crezca a una CAGR del 9,15% hasta 2031, lo que indica una clara división entre la tecnología ancla actual y la alternativa de mayor crecimiento en el mercado de sistemas de ablandamiento de agua en EE. UU. El intercambio iónico continúa beneficiándose de la familiaridad de los instaladores, una larga trayectoria operativa y la compatibilidad directa con los requisitos NSF/ANSI 44 que aún son relevantes en la adquisición residencial convencional y en muchos canales profesionales, según la Fundación Nacional de Saneamiento. La ósmosis inversa está ganando terreno porque muchos compradores ahora desean un sistema que aborde la dureza del agua y preocupaciones más amplias sobre la calidad del agua en una sola mejora del hogar o edificio. Esto está impulsando al mercado de sistemas de ablandamiento de agua en EE. UU. hacia un enfoque de tratamiento combinado, donde el proceso elegido se evalúa en función del control de contaminantes, la eficiencia hídrica y el valor total del sistema, en lugar de únicamente la reducción de la dureza.

El cambio de proceso también se está volviendo más visible en los lanzamientos de productos, a medida que los proveedores responden a la presión de la sequía y al mayor escrutinio de las pérdidas de agua en los estados del oeste. Kinetico introdujo el sistema de ósmosis inversa HYDRO ECO en 2025 con una relación agua pura-desagüe de 2:1, lo que posicionó el producto en torno a la eficiencia tanto como al rendimiento de purificación. La legislación de aguas subterráneas de Arizona de 2025 y el enfoque federal de planificación en la reducción de los suministros del río Colorado probablemente mantendrán ese mensaje de eficiencia como relevante en todo el suroeste, donde la elección del proceso está cada vez más vinculada al uso del agua además del rendimiento del tratamiento. Aun así, la industria de sistemas de ablandamiento de agua en EE. UU. sigue otorgando al intercambio iónico un papel duradero en instalaciones más grandes y con mayor orientación a especificaciones técnicas, porque la fiabilidad, la certificación y la familiaridad con el servicio siguen siendo difíciles de igualar por las alternativas emergentes a escala.

Por Usuario Final: Lo Comercial Ancla el Volumen Mientras lo Residencial Impulsa la Tasa de Crecimiento

Las instalaciones comerciales representaron el 57,49% de la demanda total en 2025, mientras que se proyecta que las instalaciones residenciales crezcan a una CAGR del 10,86% hasta 2031, lo que convierte a este en uno de los puntos de equilibrio más claros en el mercado de sistemas de ablandamiento de agua en EE. UU. La demanda empresarial sigue siendo sólida porque los hoteles, restaurantes, instalaciones de atención médica, lavanderías y sitios similares experimentan desgaste directo de equipos, interrupciones del servicio y mayores costos operativos cuando el agua dura no se trata. Estos compradores también tienden a valorar el servicio confiable, el soporte y el rendimiento documentado del producto, lo que subraya la importancia del alcance del instalador y la familiaridad con los estándares de cumplimiento, según la Fundación Nacional de Saneamiento. En la práctica, eso mantiene la demanda comercial estable incluso cuando la actividad de reemplazo en hogares o el sentimiento del consumidor se suaviza en partes del mercado de sistemas de ablandamiento de agua en EE. UU.

La demanda residencial está creciendo más rápido a medida que la base de clientes potenciales se amplía a través del crecimiento de viviendas en el Cinturón Solar, el mayor interés de los hogares en el tratamiento para toda la vivienda y una propuesta de servicio más clara para los compradores por primera vez. La Asociación de Calidad del Agua indicó que el 53% de los no propietarios adoptaría un producto de tratamiento de agua si las empresas de servicios públicos se encargaran del mantenimiento continuo, lo que sugiere que modelos de servicio más sencillos podrían desbloquear un grupo más amplio de clientes residenciales con el tiempo. La adquisición de Impact Water Products por parte de A.O. Smith amplió su alcance de distribución en la Costa Oeste, lo que respalda la cobertura de instaladores en una región donde la regulación, las preocupaciones por la sequía y la demanda de tratamiento convergen. Eso hace que el crecimiento residencial en el mercado de sistemas de ablandamiento de agua en EE. UU. sea más que una historia de vivienda, porque también depende del acceso a servicios, la densidad de instaladores locales y la capacidad de los proveedores para reducir la fricción para los hogares que nunca han tenido un sistema.

Análisis Geográfico

El Medio Oeste y el Suroeste se mantuvieron como las zonas de demanda más activas del mercado de sistemas de ablandamiento de agua en EE. UU. en 2025. El respaldo geográfico más sólido continúa proviniendo de la intensidad de la dureza del agua, ya que el mapa de dureza del agua del USGS muestra aguas subterráneas muy duras en gran parte del centro y el oeste de los Estados Unidos, lo que mantiene la demanda de tratamiento arraigada en las condiciones locales del agua en lugar de en picos de demanda temporales. Texas destaca porque combina la demanda residencial de áreas suburbanas de rápido crecimiento con la demanda empresarial proveniente del procesamiento de alimentos, las operaciones energéticas, la hostelería y las instalaciones de lavandería comercial. Kansas, Oklahoma, Iowa y Missouri también son relevantes porque sostienen una combinación estable de instalaciones por primera vez y demanda de reemplazo de sistemas residenciales más antiguos ya en servicio. Esto le otorga al mercado de sistemas de ablandamiento de agua en EE. UU. una amplia base de demanda en el centro del país, menos expuesta a fluctuaciones a corto plazo que los mercados construidos únicamente sobre la actividad de nueva construcción.

El Suroeste añade otra dimensión porque combina algunas de las aguas más duras del país con algunas de las presiones más intensas en materia de eficiencia hídrica. Arizona, Nevada, Utah y partes de California continúan registrando una fuerte necesidad de tratamiento, mientras que el crecimiento metropolitano en Phoenix, Las Vegas y otros corredores de alto crecimiento sigue incorporando nuevos hogares a la base direccionable del mercado de sistemas de ablandamiento de agua en EE. UU. El Programa de Conservación de Aguas Subterráneas de Uso Agrícola a Urbano de Arizona de 2025 refuerza la necesidad de un uso eficiente del agua, y la planificación del Río Colorado posterior a 2026 mantiene en perspectiva las restricciones de suministro a largo plazo para los estados del oeste que dependen de los recursos de cuencas bajo presión. California sigue siendo la parte más compleja de la región, ya que existe una demanda real de tratamiento junto con restricciones locales de descarga y normas de conservación más estrictas, lo que reduce la idoneidad de las instalaciones convencionales basadas en sal en algunas áreas de servicio. Por esa razón, el mercado de sistemas de ablandamiento de agua en EE. UU. en el Suroeste está creciendo a través de una combinación diferente de productos y modelos de servicio en comparación con el Medio Oeste, con mayor énfasis en la eficiencia, el cumplimiento normativo y los formatos de entrega alternativos.

El Sureste y el Noreste completan el panorama nacional con una combinación de oportunidades diferente dentro del mercado de sistemas de ablandamiento de agua en EE. UU. Florida y las Carolinas se benefician del desarrollo residencial continuo y de condiciones de agua de moderada a alta dureza, lo que genera un sólido flujo de primeras instalaciones para las redes de instaladores con fuerte presencia regional. El Noreste se orienta más hacia el trabajo comercial y de modernización, ya que las densas áreas urbanas como Nueva York y Boston cuentan con edificios más antiguos, espacios de equipos más reducidos y una gran presencia de hostelería y servicios de alimentación que favorecen los sistemas compactos y de mayor rendimiento.

Panorama Competitivo

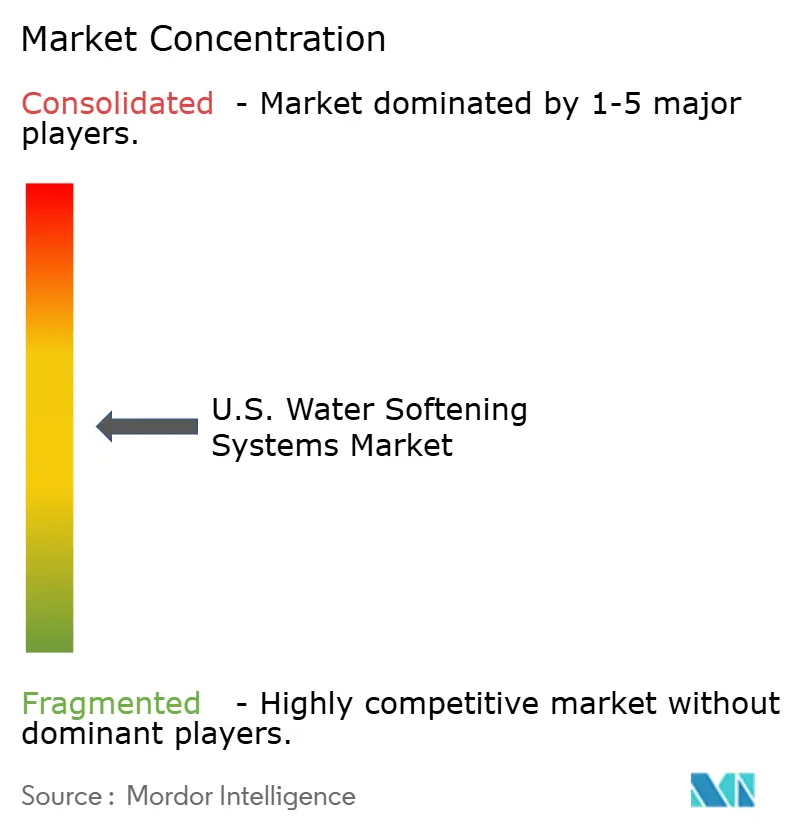

El mercado de sistemas de ablandamiento de agua en EE. UU. sigue siendo moderadamente fragmentado, con un panorama competitivo conformado por una combinación de redes de servicio nacionales, instaladores regionales, marcas de venta directa al consumidor y proveedores comerciales de nicho. Ningún proveedor parece dominar el campo hasta el punto de establecer la estructura del mercado por sí solo, razón por la cual la competencia sigue dependiendo en gran medida del alcance de los distribuidores, el soporte posventa, la experiencia en agua local y la amplitud del producto. Los movimientos estratégicos de los últimos 2 años muestran que las empresas líderes están intentando construir plataformas de agua más amplias en lugar de limitarse a ablandadores independientes. Watts Water Technologies fortaleció su posición en junio de 2025 al adquirir EasyWater, añadiendo capacidades de tratamiento sin productos químicos y sin sal que son cada vez más relevantes a medida que las regulaciones de descarga cobran peso en partes del país. GE Appliances también entró en el segmento premium conectado en febrero de 2025 con el lanzamiento de su ablandador con válvula inteligente, lo que refleja cómo las funciones digitales se están convirtiendo en una forma más importante de competir en el mercado de sistemas de ablandamiento de agua en EE. UU.

El siguiente nivel de competencia se está orientando hacia la solidez de la plataforma, lo que significa que los proveedores necesitan cada vez más filtración, monitoreo, servicio y cobertura de canal además del rendimiento de ablandamiento. A.O. Smith amplió ese alcance a través de su adquisición anterior de Impact Water Products, que mejoró el acceso a distribuidores en la Costa Oeste, y a través de su adquisición de Pureit en 2024, que añadió escala de cartera y una mayor capacidad de tratamiento de agua digital. Watts también continuó enfatizando el desarrollo de productos conectados, reportando 25 nuevos lanzamientos de productos inteligentes y conectados en 2024, lo que respalda un cambio más amplio hacia el monitoreo digital y la gestión de equipos orientada al servicio. En el mercado de sistemas de ablandamiento de agua en EE. UU., eso importa porque la certificación por sí sola ya no es suficiente para destacar una vez que los compradores comienzan a comparar la velocidad del servicio, la supervisión digital y la capacidad de resolver múltiples problemas de calidad del agua en una sola instalación. Las marcas que no pueden respaldar el descubrimiento en línea, la coordinación regional de instaladores y los ingresos recurrentes por servicio probablemente enfrentarán más presión en las partes del mercado sensibles al precio.

La certificación y el cumplimiento normativo siguen creando una barrera significativa en los canales de mayor valor, lo que otorga a los proveedores establecidos cierta protección incluso en un campo fragmentado. NSF/ANSI 44 y el programa WQA Gold Seal están ahora cerca de ser requisitos mínimos en gran parte del canal residencial, y son especialmente útiles donde los constructores, distribuidores y compradores institucionales desean un rendimiento documentado en lugar de afirmaciones de marketing. Al mismo tiempo, el mercado de sistemas de ablandamiento de agua en EE. UU. está abriendo más espacio para productos compactos, ofertas de servicio por suscripción y alternativas de menor descarga a medida que la regulación y las necesidades de renovación urbana cambian la forma de la demanda. El resultado es un mercado donde la escala importa, pero la ejecución local, la calidad del servicio y la adecuación a las expectativas de eficiencia hídrica todavía determinan una gran parte del negocio ganador.

Líderes de la Industria de Sistemas de Ablandamiento de Agua en EE. UU.

Culligan International Company

A. O. Smith Corporation

EcoWater Systems LLC

Kinetico Incorporated

Pentair plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: A.O. Smith Corporation completó la adquisición de Leonard Valve Company (LVC Holdco LLC) por USD 470 millones, avanzando en la plataforma integrada de gestión del agua de A.O. Smith y ampliando su distribución a clientes comerciales e institucionales en EE. UU.

- Diciembre de 2025: Culligan International y AmeriWater anunciaron una asociación estratégica dirigida a los Departamentos de Procesamiento Estéril Central en instalaciones de atención médica de América del Norte. La asociación combina la red de distribuidores comerciales de Culligan con las capacidades de purificación especializadas de AmeriWater para cumplir con los estándares de calidad del agua ANSI/AAMI ST108, abriendo un segmento de alto cumplimiento para instalaciones comerciales.

- Junio de 2025: Watts Water Technologies adquirió todos los activos de Freije Treatment Systems, Inc. (EasyWater), un proveedor con sede en Fishers, Indiana, de soluciones de tratamiento de agua sin productos químicos y sin sal para aplicaciones residenciales y comerciales, de manera sustancial. La adquisición fortalece directamente la posición de Watts en alternativas de tratamiento sin descarga a medida que las regulaciones de salmuera se endurecen en los mercados de EE. UU.

- Febrero de 2025: GE Appliances Air & Water Solutions lanzó el Ablandador de Agua con Válvula Inteligente Profesional GE Profile, con integración de la aplicación SmartHQ, datos de flujo y uso en tiempo real, alertas de recarga de sal y una válvula de corte de agua remota. El lanzamiento debutó en la Feria de la Industria de Cocina y Baño (KBIS) 2025, marcando la entrada de GE Appliances en el segmento de ablandadores inteligentes conectados.

Alcance del Informe del Mercado de Sistemas de Ablandamiento de Agua en EE. UU.

Los sistemas de ablandamiento de agua son soluciones de tratamiento de agua diseñadas para reducir los minerales causantes de dureza, como el calcio y el magnesio, con el fin de mejorar la calidad del agua y proteger las tuberías y los electrodomésticos. El mercado de sistemas de ablandamiento de agua en EE. UU. está segmentado por tipo de producto, proceso y usuario final. Por tipo de producto, el mercado incluye ablandadores de intercambio iónico a base de sal, ablandadores sin sal y otros tipos de sistemas de ablandamiento de agua. Según el proceso, el mercado se categoriza en intercambio iónico, ósmosis inversa y otros procesos de tratamiento. Por usuario final, el mercado está segmentado en sectores residencial y comercial. El informe analiza el tamaño del mercado y las previsiones para el mercado de sistemas de ablandamiento de agua en EE. UU. en estos segmentos. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (USD).

| Ablandadores de Intercambio Iónico a Base de Sal |

| Ablandadores sin Sal |

| Otros Tipos |

| Intercambio Iónico |

| Ósmosis Inversa |

| Otros |

| Residencial |

| Comercial |

| Por Tipo de Producto | Ablandadores de Intercambio Iónico a Base de Sal |

| Ablandadores sin Sal | |

| Otros Tipos | |

| Por Proceso | Intercambio Iónico |

| Ósmosis Inversa | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la demanda de sistemas de ablandamiento de agua en EE. UU.?

Se proyecta que el mercado de sistemas de ablandamiento de agua en EE. UU. alcance USD 4.340 millones en 2031 desde USD 3.350 millones en 2026, creciendo a una CAGR del 5,28% durante 2026-2031.

¿Qué tipo de producto lidera las ventas de sistemas de ablandamiento de agua en EE. UU. actualmente?

Los ablandadores de intercambio iónico a base de sal lideraron la demanda de productos con una participación del 73,55% en 2025, ya que siguen siendo la opción más establecida para una fuerte reducción de dureza en áreas con agua muy dura.

¿Qué proceso se está expandiendo más rápido en las aplicaciones de ablandamiento de agua?

Se proyecta que la ósmosis inversa crezca a una CAGR del 9,15% hasta 2031, ya que los compradores buscan cada vez más sistemas que aborden la dureza y las preocupaciones más amplias de calidad del agua en una sola instalación.

¿Por qué la demanda residencial está creciendo más rápido que la demanda comercial?

Se prevé que las instalaciones residenciales aumenten a una CAGR del 10,86% debido al crecimiento de viviendas en el Cinturón Solar, el mayor interés de los hogares en el tratamiento para toda la vivienda y modelos de servicio más sólidos que reducen la fricción de propiedad.

Última actualización de la página el: