Tamaño y Participación del Mercado de Agua Ultrapura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Ultrapura por Mordor Intelligence

Se espera que el tamaño del Mercado de Agua Ultrapura aumente de USD 8.550 millones en 2025 a USD 9.360 millones en 2026 y alcance USD 14.730 millones en 2031, creciendo a una CAGR del 9,50% durante 2026-2031. Tres fuerzas estructurales de crecimiento sustentan esta trayectoria. En primer lugar, las fábricas de semiconductores que migran a nodos sub-3 nm demandan agua con carbono orgánico total (COT) por debajo de 0,1 ppb, lo que obliga a las plantas a instalar circuitos de pulido de múltiples etapas y analizadores en tiempo real. En segundo lugar, las líneas de bioprocesamiento continuo en la industria farmacéutica requieren sistemas de agua para inyección que funcionen las 24 horas del día, los 7 días de la semana con monitoreo en línea de conductividad y COT, generando nuevas instalaciones en América del Norte y Europa. En tercer lugar, los desarrolladores de proyectos de hidrógeno verde a escala de gigavatios especifican una resistividad del agua de alimentación superior a 18 MΩ-cm y una conductividad inferior a 0,1 µS/cm, abriendo una cartera multirregional de módulos de ósmosis inversa (OI) y electrodesionización (EDI). La demanda complementaria proviene de la rápida ampliación de las líneas de carburo de silicio de 300 mm, el auge de los laboratorios de cromatografía líquida de ultra alta presión y las normas más estrictas de divulgación de carbono de Alcance 3 que destacan la intensidad energética en las etapas de OI y EDI.

Conclusiones Clave del Informe

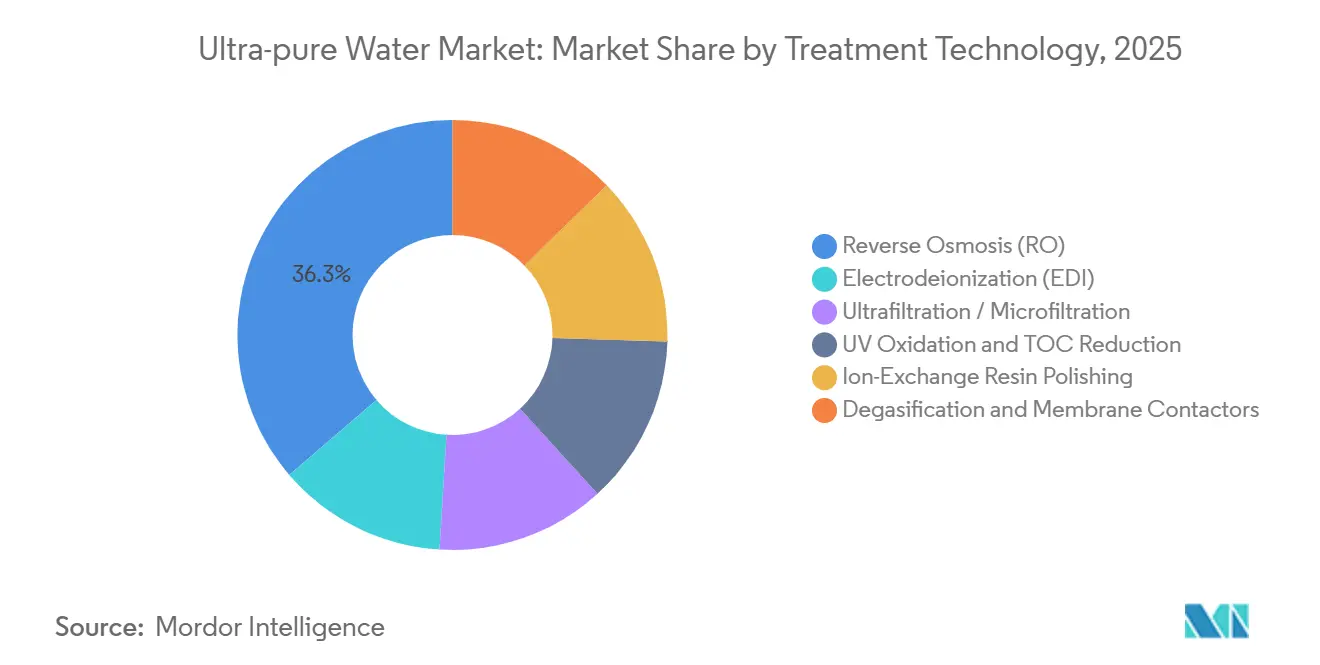

- Por tecnología de tratamiento, la ósmosis inversa (OI) lideró con el 36,28% de la participación del mercado de agua ultrapura en 2025; la electrodesionización (EDI) avanza a una CAGR del 9,92% hasta 2031.

- Por aplicación, la limpieza representó el 38,12% del tamaño del mercado de agua ultrapura en 2025, mientras que se prevé que la cromatografía líquida de alta eficiencia (CLAE) se expanda a una CAGR del 9,89% hasta 2031.

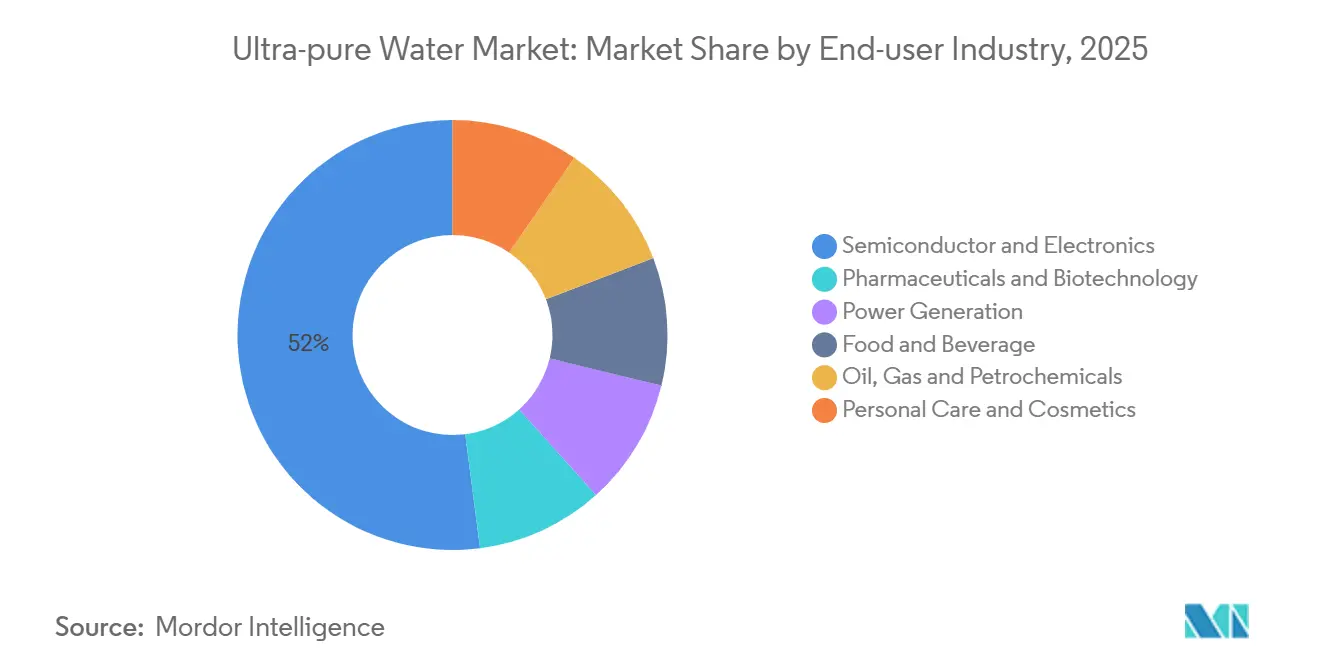

- Por industria de usuario final, los semiconductores y la electrónica representaron el 52,05% de la participación del tamaño del mercado de agua ultrapura en 2025, mientras que la industria farmacéutica y biotecnológica crece a una CAGR del 9,83% hasta 2031.

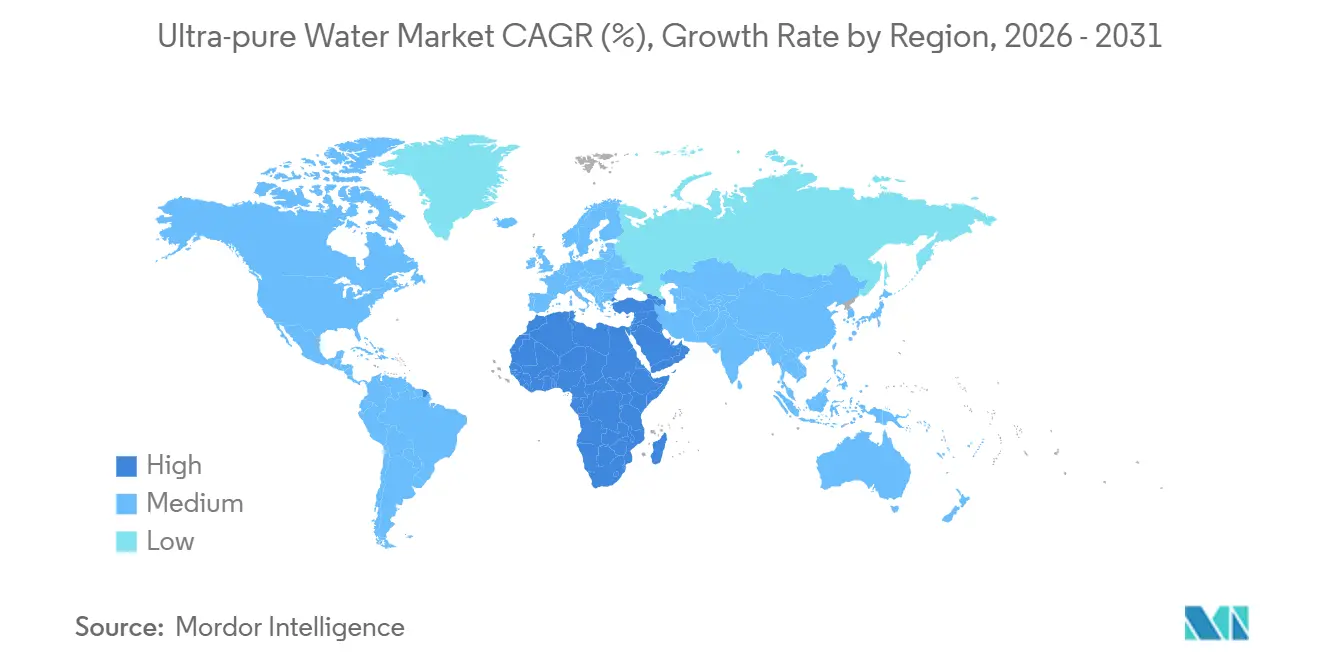

- Por geografía, Asia-Pacífico capturó el 47,35% de la participación de ingresos en 2025 y la región de Oriente Medio y África avanza a una CAGR del 9,73% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agua Ultrapura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de los volúmenes de limpieza de obleas en fábricas de semiconductores de nodos avanzados | +2.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de líneas de dispositivos SiC de 300 mm y 12 pulgadas | +1.9% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Transición farmacéutica hacia el bioprocesamiento continuo | +1.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge en la construcción de electrolizadores de hidrógeno verde (escala Giga) | +2.1% | Global, con concentración en Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fábricas descentralizadas de pantallas micro-LED que adoptan módulos mini de agua ultrapura en sitio | +1.0% | Asia-Pacífico, sitios selectivos en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Volúmenes de Limpieza de Obleas en Fábricas de Semiconductores de Nodos Avanzados

Los transistores de compuerta envolvente en el nodo de 2 nm requieren ciclos de enjuague que reduzcan los iones metálicos a menos de 0,01 ppb, lo que obliga a las fábricas a añadir oxidación ultravioleta y pulido de lecho mixto más allá de la OI convencional. El campus de Arizona de Taiwan Semiconductor Manufacturing Company, en funcionamiento desde 2024, utiliza EDI para eliminar la necesidad de regeneración cáustica y reduce los residuos peligrosos en un 40%. El Instituto Nacional de Ciencia y Tecnología Industrial Avanzada de Japón demostró en 2025 que la litografía de ultravioleta extremo exige una química de enjuague libre de PFAS, acelerando la adopción de la oxidación basada en ozono. Cada oblea de 300 mm pasa ahora por 12 etapas de enjuague, lo que se traduce en 2,5 millones de galones por día para una fábrica con 40.000 inicios de oblea por mes[1]Instituto Nacional de Estándares y Tecnología, "Evaluación Ambiental del Programa CHIPS," nist.gov .

Rápida Expansión de Líneas de Dispositivos SiC de 300 mm y 12 Pulgadas

Los dispositivos de potencia de carburo de silicio necesitan agua de pre-limpieza con resistividad superior a 18 MΩ-cm y oxígeno disuelto inferior a 5 ppb para evitar la microrugosidad. La planta de Gumi de SK Siltron cambió a un sistema de agua ultrapura en sitio en diciembre de 2024, reduciendo los costos logísticos en un 25%. La fábrica de Villach de Infineon consume 1,8 millones de galones por día actualmente y planea reciclar el 60% del agua de enjuague para 2027. Los contactores de membrana de desgasificación que eliminan el CO₂ sin partículas se están convirtiendo rápidamente en estándar para proteger los reactores EPI.

Transición Farmacéutica hacia el Bioprocesamiento Continuo

La ICH Q13, finalizada en marzo de 2023, exige la verificación de calidad en tiempo real del agua para inyección, orientando a las empresas hacia sistemas basados en membranas saneados con agua caliente en lugar de destilación. La Sociedad Internacional de Ingeniería Farmacéutica respaldó la filtración de 0,2 µm a ≥ 70 °C en mayo de 2022, ampliando la aceptación de los generadores de agua ultrapura montados en módulos. La instalación de Eli Lilly en Lebanon utiliza sensores de COT en línea que accionan válvulas de desvío ante cualquier desviación de calidad, reforzando la demanda de circuitos de control avanzados.

Auge en la Construcción de Electrolizadores de Hidrógeno Verde (Escala Giga)

La Agencia Internacional de Energía registra 1.100 proyectos anunciados con una capacidad total de electrolizadores de 570 GW para 2030, equivalente a más de 2.000 millones de galones por día de demanda de agua ultrapura si se construyen. El complejo NEOM de Arabia Saudita integra OI de tres pasos, EDI y oxidación ultravioleta para alcanzar un COT inferior a 10 ppb en una matriz de 2,2 GW programada para 2026. El programa Hydrogen Shot de Estados Unidos tiene como objetivo la paridad de costos a USD 1/kg para 2031, lo que obliga a los operadores a reducir el tiempo de inactividad mediante especificaciones de pretratamiento más estrictas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX de los sistemas de pulido de múltiples etapas (menos de 0,1 ppb de COT) | -1.4% | Global, agudo en los mercados emergentes de semiconductores | Corto plazo (≤ 2 años) |

| Desequilibrio entre oferta y demanda de resinas de intercambio iónico de grado semiconductor | -1.1% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Creciente escrutinio de la intensidad energética bajo los mandatos de divulgación de cero emisiones netas | -0.8% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de los Sistemas de Pulido de Múltiples Etapas (Menos de 0,1 ppb de COT)

Alcanzar un COT sub-0,1 ppb exige UV de doble longitud de onda, resina de lecho mixto y filtración de 0,05 µm, con un costo de hasta USD 50 millones para una sola línea de fábrica de 300 mm y períodos de recuperación de la inversión superiores a cinco años para los actores más pequeños[2]Agencia de Protección Ambiental de los Estados Unidos, "Regulaciones de Residuos Peligrosos RCRA," epa.gov. Las lámparas UV necesitan reemplazo cada 8.000 – 12.000 h, mientras que la regeneración de resinas consume ácidos y cáusticos que activan permisos de residuos peligrosos, añadiendo una carga operativa.

Desequilibrio entre Oferta y Demanda de Resinas de Intercambio Iónico de Grado Semiconductor

Las resinas de grado nuclear con lixiviables inferiores a 0,01 ppb provienen de menos de diez sitios en todo el mundo. Los plazos de entrega alcanzaron los 18 meses en 2024. La expansión del 30% de Mizushima de Mitsubishi Chemical anunciada en abril de 2026 (5.000 t/año) aliviará la presión solo después de finales de 2027. DuPont citó retrasos en pedidos de 14 meses en 2025, incluso después de un crecimiento de producción interanual del 12%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Tratamiento: La Electrodesionización Gana Terreno por su Operación sin Regeneración

La ósmosis inversa capturó el 36,28% de la participación del mercado de agua ultrapura en 2025, mientras que se prevé que la electrodesionización alcance una CAGR del 9,92% hasta 2031, lo que refleja los movimientos de los usuarios finales para evitar el tiempo de inactividad por regeneración química. Las membranas de OI ahora rechazan más del 99,5% de las sales disueltas a 15-25 bar, reduciendo la salinidad de paso único a menos de 10 ppm y preparando el terreno para el pulido posterior. La EDI utiliza membranas de intercambio iónico más corriente continua para eliminar continuamente los iones, proporcionando una resistividad superior a 17 MΩ-cm sin ácidos ni cáusticos, reduciendo los residuos peligrosos hasta en 6 m³ por m³ de resina y disminuyendo las facturas de energía en un 30% en las líneas continuas.

La oxidación ultravioleta a 185 nm fotoliza los orgánicos hasta 1 ppb de COT para el agua de enjuague de semiconductores. Los lechos de resina de intercambio iónico siguen dominando el paso final para COT sub-0,1 ppb, a pesar de la escasez de resinas. Los contactores de membrana de desgasificación eliminan el O₂ y el CO₂ disueltos, protegiendo los reactores epi de SiC que se agrietan por encima de 1.100 °C y requieren sílice inferior a 0,02 ppm. Los analizadores en línea exigidos por SEMI F63 ahora rastrean la resistividad, el COT, las partículas y los metales en tiempo real, integrándose con los circuitos SCADA de las fábricas.

Por Aplicación: La Cromatografía Líquida de Alta Eficiencia Avanza con la Expansión Biofarmacéutica

La limpieza representó el 38,12% del tamaño del mercado de agua ultrapura en 2025, ya que cada oblea de 300 mm utiliza aproximadamente 15 L por enjuague de grabado y las fábricas promediaron 4.250 millones de galones anuales de consumo de agua ultrapura en los Estados Unidos. SEMI F63 impulsa el COT por debajo de 1 ppb y las partículas por debajo de 0,05 mL⁻¹, sosteniendo la demanda de pulido de múltiples circuitos y filtración redundante en la limpieza de obleas.

La cromatografía líquida de alta eficiencia está creciendo a una CAGR del 9,89% porque los sistemas de CLAE de ultra alta presión necesitan agua Tipo 1 a 18,2 MΩ-cm y COT inferior a 5 ppb para evitar picos fantasma. La adopción de la fabricación continua tras la ICH Q13 impulsa a los laboratorios a reemplazar los desionizadores obsoletos con módulos EDI que mantienen la calidad del agua de forma constante sin picos de regeneración. El agua de grado ingrediente para inyectables y bebidas sigue la Farmacopea de los Estados Unidos con COT inferior a 500 ppb y endotoxinas inferiores a 0,25 UE/mL, ampliando las compras de cartuchos de pulido en el punto de uso.

Por Industria de Usuario Final: La Industria Farmacéutica se Acelera con el Bioprocesamiento Continuo

Los semiconductores y la electrónica retuvieron el 52,05% de los ingresos en 2025, ya que las fábricas de 300 mm consumen entre 2 y 3 millones de galones por día y actualizan los circuitos para satisfacer los límites de partículas sub-32 nm. Las expansiones de TSMC en Kumamoto y de Samsung en Pyeongtaek instalaron trenes de OI de doble paso más EDI que lograron menos de 1 ppb de COT para flujos de 12 nm y 3 nm.

La industria farmacéutica y biotecnológica está creciendo a una CAGR del 9,83% hasta 2031, impulsada por sistemas de agua para inyección montados en módulos que suministran endotoxinas por debajo de 0,25 UE/mL y operan continuamente bajo la guía ICH Q13. CSL, Pfizer y Eli Lilly ahora especifican analizadores de COT en línea tanto en las suites de procesos ascendentes como descendentes, impulsando la demanda de salas de agua ultrapura modulares con registro de datos las 24 horas del día, los 7 días de la semana.

La generación de energía, los alimentos y bebidas, y los petroquímicos completan la demanda de los usuarios finales. Los códigos de calderas ASME limitan la sílice a menos de 0,02 ppm, orientando a las plantas convencionales hacia el pulido de condensados. La refinería de Jazan de Saudi Aramco integra OI y pulido con intercambio iónico para alimentar reformadores de hidrógeno a 15 millones de galones por día.

Análisis Geográfico

Asia-Pacífico contribuyó con el 47,35% de los ingresos de 2025, impulsado por la fábrica de TSMC en Kumamoto en línea en febrero de 2024, la rampa de 3 nm de Samsung en Pyeongtaek y el impulso de autosuficiencia de SMIC, que en conjunto consumen más de 1.200 millones de galones por día de agua ultrapura. El Ministerio de Economía, Comercio e Industria de Japón comprometió 476.000 millones de yenes (USD 3.200 millones) para respaldar TSMC-2, añadiendo 1,5 millones de galones por día de agua ultrapura para 2028. La regionalización se está extendiendo a medida que SK Siltron localiza la logística de resinas y agua ultrapura en Corea del Sur.

En América del Norte, los límites de aguas subterráneas de Arizona obligaron a TSMC e Intel a invertir en plantas de recuperación de circuito cerrado que recuperan más del 75% del agua de enjuague. El programa Hydrogen Shot ha sembrado centros de electrolizadores en Texas y California que necesitarán 150 millones de galones por día de agua ultrapura para 2030.

Europa está liderada por la línea SiC de Villach de Infineon (1,8 millones de galones por día) y los subsidios del Banco Europeo del Hidrógeno que combinan trenes de OI-EDI con electrolizadores costeros españoles. GlaxoSmithKline y AstraZeneca están modernizando los sistemas de agua para inyección de bioprocesamiento continuo bajo la adopción de ICH Q13 por parte de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido en 2024.

América del Sur, junto con Oriente Medio y África, aportaron la menor participación. El complejo de hidrógeno NEOM anclará electrolizadores de membrana de intercambio de protones de 2,2 GW e impulsará el crecimiento regional hasta 2031. Los corredores petroquímicos de los Emiratos Árabes Unidos co-ubican pulidores de salmuera de desalinización para satisfacer la pureza de grado catalizador.

Panorama Competitivo

El mercado de agua ultrapura muestra una concentración moderada. Kurita Water Industries, Veolia y Organo controlan la mayor parte de la ingeniería llave en mano, mientras que DuPont, Pall y Asahi Kasei dominan las membranas y resinas. Kurita registró un crecimiento interanual del 14% en electrónica en el ejercicio fiscal 2025 y está co-desarrollando módulos prefabricados con Samsung Engineering para reducir el tiempo de instalación en un 20%. Veolia firmó un contrato de operación y mantenimiento de 15 años para una planta de agua para inyección en Nueva Jersey que utiliza generación basada en membranas conforme a ICH Q13.

La ventaja tecnológica ahora reside en alcanzar un COT sub-0,1 ppb con menor consumo energético. La serie de membranas de OI FilmTec Fortilife XC de DuPont opera con una presión de alimentación un 15% menor, ahorrando 0,2 kWh/m³ y reduciendo el CO₂ de Alcance 2 bajo las normas ISSB. SnowPure y Rodi Systems persiguen las fábricas descentralizadas de micro-LED con módulos de agua ultrapura en contenedor dimensionados entre 10.000 y 50.000 galones por día y plazos de entrega de 12 semanas. La actividad de patentes en 2024-25 sobre OI de óxido de grafeno y UV mejorada por plasma presagia reajustes de márgenes para 2028.

Líderes de la Industria de Agua Ultrapura

Veolia

Kurita Water Industries Ltd.

Xylem

Organo Corporation

Ovivo Water Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ion Exchange (India) Limited obtuvo contratos valorados en aproximadamente 205 millones de rupias indias para sistemas de tratamiento de agua ultrapura y aguas residuales de Rayzon Energy e INOX Solar. Estos incluyeron un contrato de 95 millones de rupias indias para un proyecto solar de 5,1 GW en Gujarat y un contrato de 110 millones de rupias indias para una instalación de células solares en Odisha.

- Marzo de 2025: Gradiant obtuvo un contrato para diseñar y construir una importante instalación de agua ultrapura para un destacado fabricante de semiconductores en Dresde, Alemania. El proyecto, gestionado por el equipo de Gradiant con sede en Alemania, apoyó la cadena de suministro de chips de la región y marcó su segundo gran proyecto especializado de tratamiento de agua en la ciudad.

Alcance del Informe Global del Mercado de Agua Ultrapura

El agua ultrapura ha sido purificada según estándares elevados y se utiliza para garantizar que los contaminantes no afecten a diversos procesos. Los semiconductores, la industria farmacéutica y la generación de energía son las principales industrias que utilizan agua ultrapura para limpieza, grabado y otras aplicaciones.

El mercado de agua ultrapura está segmentado por tecnología de tratamiento, aplicación, industria de usuario final y geografía. Por tecnología de tratamiento, el mercado está segmentado en ósmosis inversa (OI), electrodesionización (EDI), ultrafiltración/microfiltración, oxidación UV y reducción de COT, pulido con resina de intercambio iónico, y desgasificación y contactores de membrana. Por aplicación, el mercado está segmentado en limpieza, grabado, ingrediente, cromatografía líquida de alta eficiencia (CLAE) y química inmune. Por industria de usuario final, el mercado está segmentado en semiconductores y electrónica, farmacéutica y biotecnología, generación de energía, alimentos y bebidas, petróleo, gas y petroquímicos, y cuidado personal y cosméticos. El informe también cubre el tamaño del mercado y las previsiones de agua ultrapura en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Ósmosis Inversa (OI) |

| Electrodesionización (EDI) |

| Ultrafiltración/Microfiltración |

| Oxidación UV y Reducción de COT |

| Pulido con Resina de Intercambio Iónico |

| Desgasificación y Contactores de Membrana |

| Limpieza |

| Grabado |

| Ingrediente |

| Cromatografía Líquida de Alta Eficiencia (CLAE) |

| Química Inmune |

| Semiconductores y Electrónica |

| Farmacéutica y Biotecnología |

| Generación de Energía |

| Alimentos y Bebidas |

| Petróleo, Gas y Petroquímicos |

| Cuidado Personal y Cosméticos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Tratamiento | Ósmosis Inversa (OI) | |

| Electrodesionización (EDI) | ||

| Ultrafiltración/Microfiltración | ||

| Oxidación UV y Reducción de COT | ||

| Pulido con Resina de Intercambio Iónico | ||

| Desgasificación y Contactores de Membrana | ||

| Por Aplicación | Limpieza | |

| Grabado | ||

| Ingrediente | ||

| Cromatografía Líquida de Alta Eficiencia (CLAE) | ||

| Química Inmune | ||

| Por Industria de Usuario Final | Semiconductores y Electrónica | |

| Farmacéutica y Biotecnología | ||

| Generación de Energía | ||

| Alimentos y Bebidas | ||

| Petróleo, Gas y Petroquímicos | ||

| Cuidado Personal y Cosméticos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de agua ultrapura entre 2026 y 2031?

Se espera que el tamaño del Mercado de Agua Ultrapura aumente de USD 8.550 millones en 2025 a USD 9.360 millones en 2026 y alcance USD 14.730 millones en 2031, creciendo a una CAGR del 9,50% durante 2026-2031.

¿Qué sector de uso final domina la demanda actualmente?

Las instalaciones de semiconductores y electrónica mantuvieron una participación de ingresos del 52,05% en 2025, debido a las enormes necesidades de agua de enjuague de las fábricas sub-32 nm.

¿Qué segmento se está expandiendo más rápidamente?

La tecnología de electrodesionización avanza a una CAGR del 9,92% hasta 2031, a medida que los operadores se alejan de los ciclos de regeneración de resinas de lecho mixto.

¿Qué región lidera el mercado de agua ultrapura?

Asia-Pacífico generó el 47,35% de los ingresos globales en 2025, anclado por la nueva capacidad de fábricas en Japón, Corea del Sur y China.

Última actualización de la página el: