Tamaño y Participación del Mercado de Suavizadores de Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

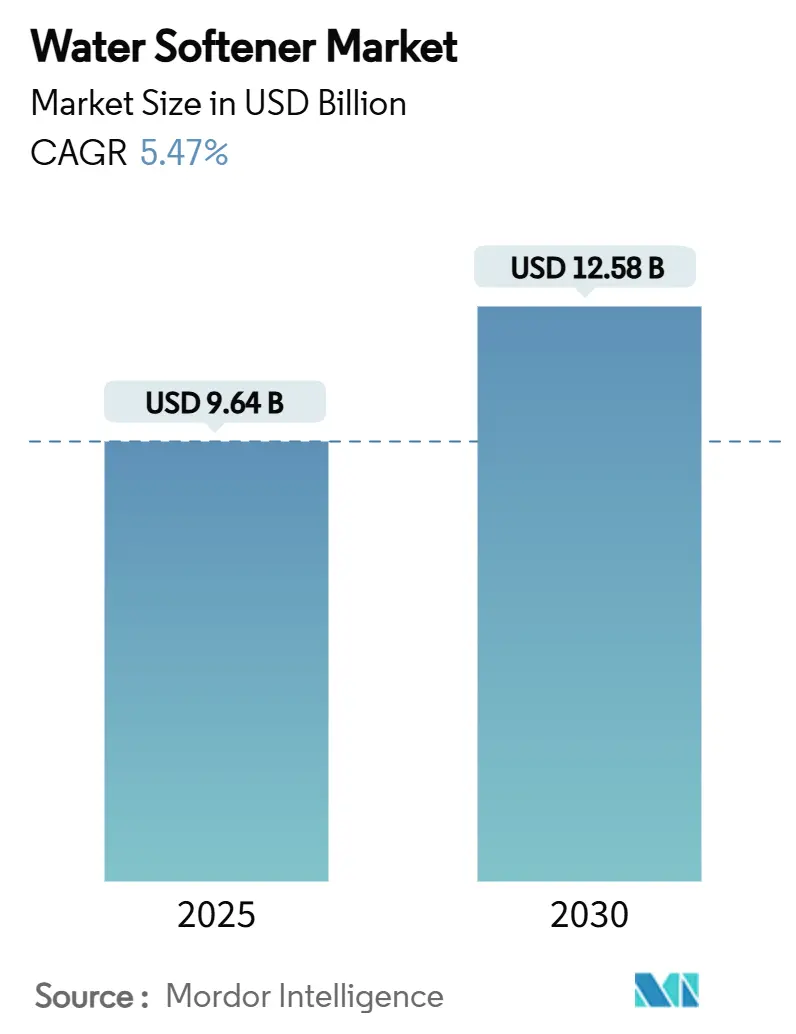

| Tamaño del Mercado (2025) | 9.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suavizadores de Agua por Mordor Intelligence

El tamaño del mercado de suavizadores de agua se situó en USD 9,64 mil millones en 2025 y se prevé que alcance los USD 12,58 mil millones en 2030, avanzando a una CAGR del 5,47% durante el período. La prevalencia del agua dura, las actividades de renovación en curso y el auge de la adopción del hogar inteligente están impulsando mayores expectativas sobre la funcionalidad de los productos. Estos factores están animando a los consumidores a buscar soluciones avanzadas de suavización de agua que se alineen con las necesidades modernas. En respuesta a las regulaciones medioambientales, se observa un notable cambio hacia tecnologías sin sal e híbridas. Estas innovaciones no solo reducen la descarga de salmuera, sino que también mantienen un control eficaz de la incrustación mineral, abordando tanto las preocupaciones ecológicas como los requisitos de rendimiento. Los fabricantes están realizando adquisiciones estratégicas, ampliando su huella geográfica y mejorando sus capacidades digitales para mantenerse competitivos. Esta evolución ha transformado el mantenimiento predictivo en una ventaja competitiva significativa, permitiendo la resolución proactiva de problemas y una mayor satisfacción del cliente. Por otro lado, el auge de los canales de comercio electrónico directo al consumidor está impulsando la visibilidad de las marcas, permitiendo a las empresas relacionarse directamente con los consumidores. Esta tendencia está allanando el camino para que los actores de nicho desafíen a los gigantes establecidos en el mercado de suavizadores de agua mediante el aprovechamiento de estrategias de marketing innovadoras y ofertas de productos únicas.

Conclusiones Clave del Informe

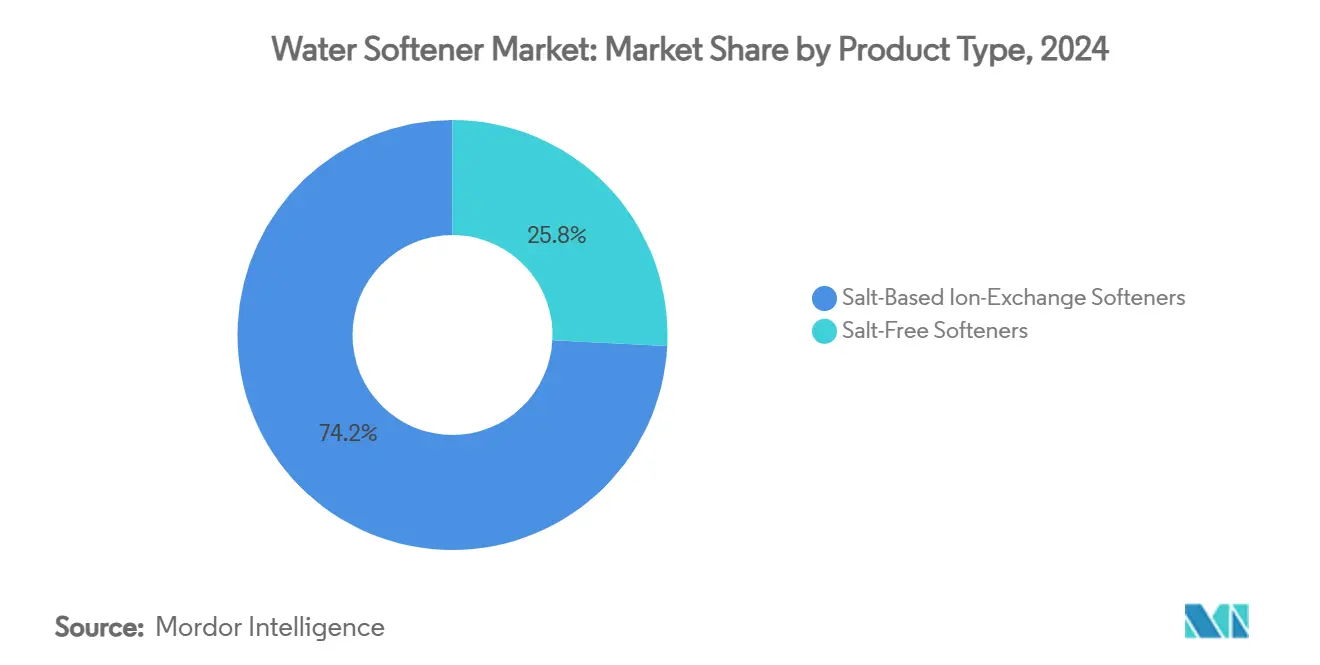

- Por tipo de producto, los sistemas de intercambio iónico a base de sal representaron el 74,18% de la participación del mercado de suavizadores de agua en 2024, mientras que se proyecta que los suavizadores sin sal registren una CAGR del 5,77% hasta 2030.

- Por proceso, el intercambio iónico lideró con el 41,17% del tamaño del mercado de suavizadores de agua en 2024; se prevé que la ósmosis inversa se expanda a una CAGR del 6,27% entre 2025 y 2030.

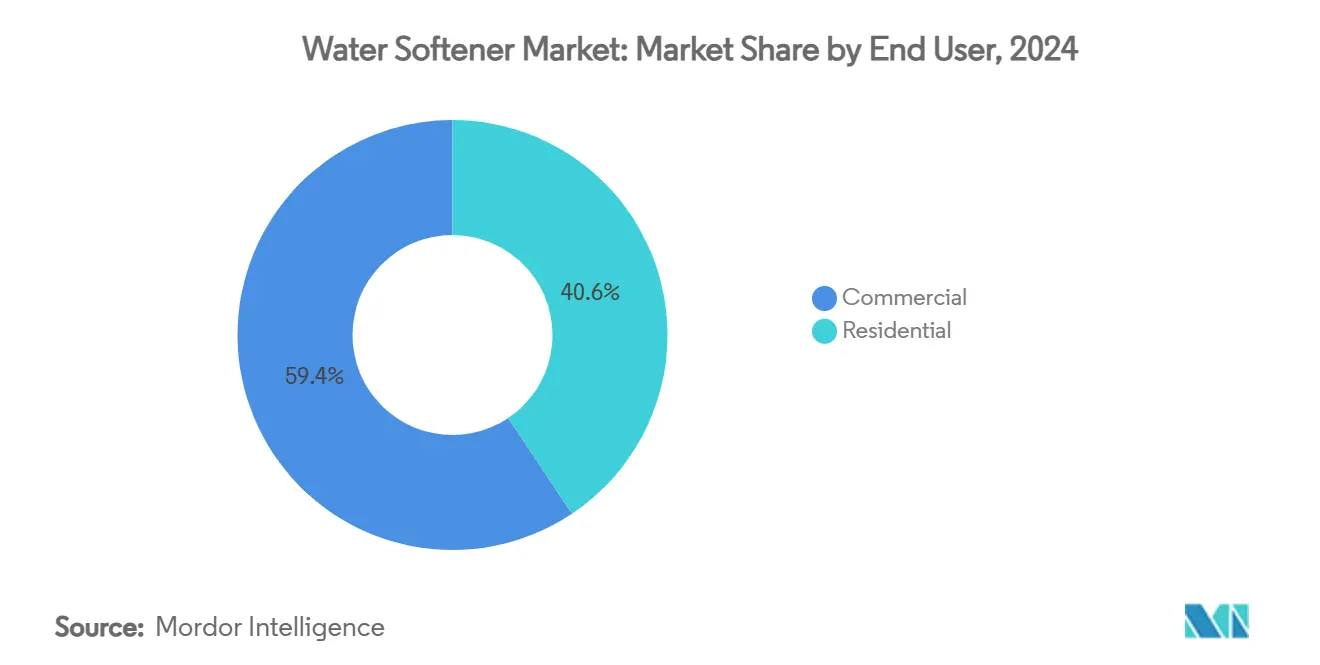

- Por usuario final, las instalaciones comerciales mantuvieron una participación de ingresos del 59,39% en el mercado de suavizadores de agua en 2024, mientras que la demanda residencial avanza a una CAGR del 5,93% hasta 2030

- Por canal de distribución, las ventas fuera de línea comandaron el 65,35% de participación en el mercado de suavizadores de agua en 2024; se espera que los canales en línea crezcan a una CAGR del 6,17% durante el período de pronóstico.

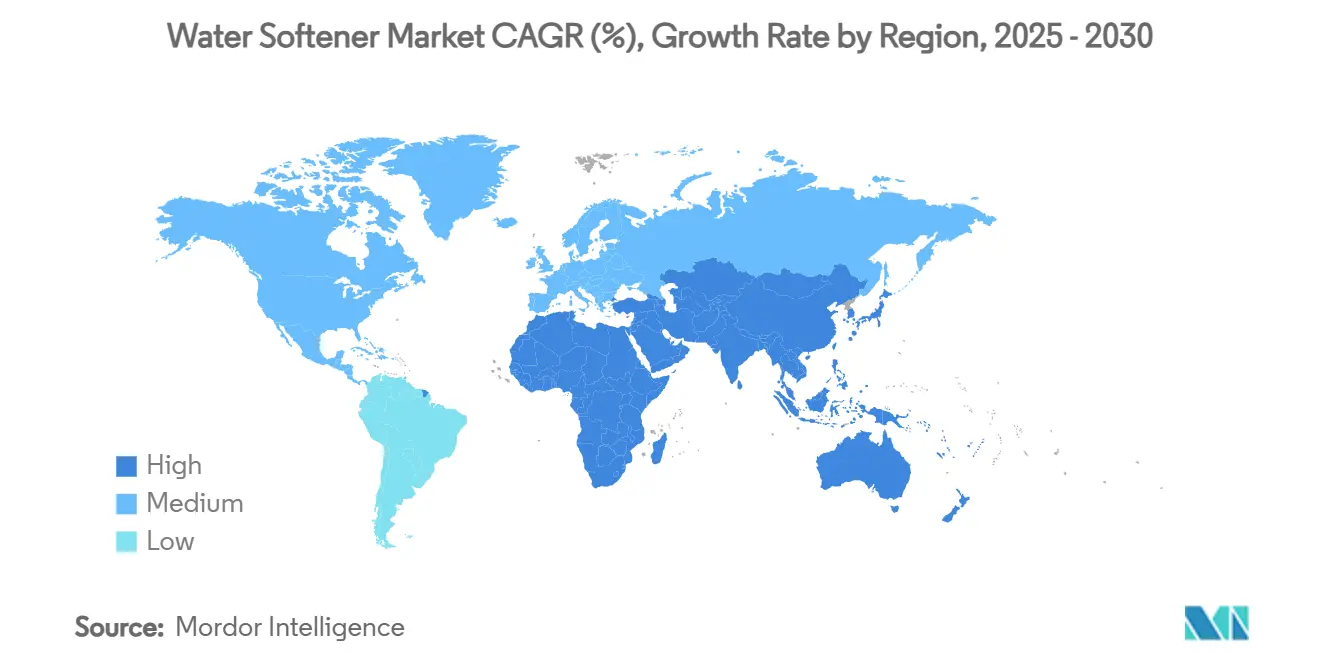

- Por geografía, América del Norte capturó el 39,17% del mercado de suavizadores de agua en 2024, con Asia-Pacífico posicionada para registrar una CAGR del 5,85% para 2030.

Tendencias e Información del Mercado Global de Suavizadores de Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de agua dura en suministros municipales | +1.2% | Global; Medio Oeste y Oeste de EE. UU., metrópolis de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la renovación residencial y adopción del hogar inteligente | +0.9% | América del Norte y núcleo de la UE; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre descarga industrial | +0.8% | Global; liderazgo de California y Texas | Corto plazo (≤ 2 años) |

| Cambio hacia la cristalización asistida por plantilla sin sal | +0.6% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de suavizadores con mantenimiento predictivo habilitado por IoT | +0.5% | América del Norte, Europa Occidental, Asia-Pacífico selecta | Mediano plazo (2-4 años) |

| Mandatos de reciclaje de salmuera en condados clave de EE. UU. | +0.3% | Estados Unidos; California, Míchigan, Texas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de agua dura en suministros municipales

En vastas regiones del Medio Oeste y el Oeste, Estados Unidos lidia con agua dura, registrando más de 180 mg/L debido a extensos depósitos geológicos de calcio y magnesio[1]Fuente: Servicio Geológico de los Estados Unidos, "¿Tiene información sobre la dureza del agua en los Estados Unidos?", www.usgs.gov. Este desafío persistente alimenta una demanda constante de sistemas de suavización de agua, ya que el agua dura afecta negativamente a los electrodomésticos, los sistemas de plomería y la calidad general del agua. Mientras tanto, en Asia-Pacífico, las zonas rurales de China están experimentando concentraciones minerales similares. Esto se ha vinculado a un aumento en los casos de cálculos renales, lo que impulsa tanto las mejoras municipales como la mayor adopción doméstica de sistemas de suavización para abordar las preocupaciones de salud y mejorar la usabilidad del agua. Los usuarios industriales, que enfrentan desafíos derivados de la acumulación de incrustaciones que disminuye la eficiencia del intercambio de calor y acelera el desgaste de los equipos, están ampliando su consumo de suavizadores de agua para mantener la eficiencia operativa y reducir los costos de mantenimiento. Con el fin de combatir las incrustaciones en las tuberías, las empresas de servicios públicos están cofinanciando sistemas de entrada de punto, lo que subraya el papel de los programas de infraestructura pública en el impulso del crecimiento a largo plazo del mercado de suavizadores de agua. Estas iniciativas no solo buscan mejorar los sistemas de distribución de agua, sino también reducir la carga económica de los daños relacionados con las incrustaciones en los sectores público y privado.

Aumento de la renovación residencial y adopción del hogar inteligente

En América del Norte, a medida que el parque de viviendas envejece, los presupuestos de renovación priorizan cada vez más las mejoras de plomería. Estas mejoras suelen incluir suavizadores de alta eficiencia, ahora mejorados con detección de fugas, regeneración automatizada y alertas de nivel de sal basadas en aplicaciones, que brindan a los propietarios mayor comodidad y control sobre el uso del agua. Estos sistemas no solo abordan las necesidades funcionales de la infraestructura envejecida, sino que también se alinean con los estándares modernos de sostenibilidad y eficiencia. Los incentivos fiscales federales para electrodomésticos de ahorro energético están influyendo aún más en las decisiones de compra, impulsando la demanda de sistemas avanzados que reducen el uso de salmuera mientras mantienen un rendimiento óptimo[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Créditos Fiscales Federales para la Eficiencia Energética", www.energystar.gov. Este cambio refleja una creciente preferencia de los consumidores por soluciones respetuosas con el medio ambiente y rentables. Fabricantes como Fortune Brands Innovations, con el compromiso de ahorrar 1 billón de galones de agua para 2030, están a la vanguardia de esta transformación. Al integrar tecnologías de medición inteligente, estas empresas demuestran cómo la innovación puede ofrecer beneficios duales: conservación ambiental y ahorros tangibles para el consumidor. Estos avances no solo mejoran la eficiencia operativa, sino que también contribuyen a esfuerzos más amplios de conservación del agua, resonando con los consumidores conscientes del medio ambiente. Como resultado, la adopción de suavizadores de agua equipados con funciones inteligentes se está acelerando, fortaleciendo aún más la trayectoria de crecimiento del mercado de suavizadores de agua.

Regulaciones estrictas sobre descarga industrial

La decisión de California de facultar a los distritos locales para prohibir los dispositivos a base de sal que descargan en las alcantarillas ha resultado en la eliminación obligatoria de más de 8.000 unidades residenciales en el Valle de Santa Clarita. Esto ha impulsado una demanda inmediata de alternativas conformes, como sistemas avanzados de suavización de agua que cumplen con los estándares regulatorios. Los datos de la EPA indican que las modernizaciones industriales que utilizan circuitos de reciclaje de salmuera pueden reducir los flujos de sodio en un 89%. Estas modernizaciones no solo ayudan a lograr el cumplimiento normativo, sino que también presentan una oportunidad significativa para la inversión de capital, ya que las empresas y los propietarios buscan soluciones sostenibles y eficientes. La eliminación de los dispositivos a base de sal también ha puesto de relieve la necesidad de innovación en las tecnologías de tratamiento de agua, impulsando a los fabricantes a desarrollar sistemas que se ajusten a regulaciones ambientales más estrictas. Con ordenanzas similares que surgen en Texas y Míchigan, el panorama regulatorio parece estar expandiéndose, lo que podría acelerar las actualizaciones en todo el mercado de suavizadores de agua. Esta tendencia subraya la creciente importancia de las tecnologías respetuosas con el medio ambiente para abordar los desafíos regulatorios, reducir el impacto ambiental y satisfacer la demanda de los consumidores de opciones sostenibles de tratamiento de agua.

Cambio hacia la cristalización asistida por plantilla sin sal (TAC)

En la Universidad del Norte de Arizona, estudios de laboratorio encontraron que el agua que pasa por cartuchos TAC experimentó una reducción del 88% en la formación de incrustaciones, superando tanto a los acondicionadores magnéticos como a los electrónicos. Esta reducción significativa subraya el rendimiento superior del TAC en la mitigación de la acumulación de incrustaciones, un desafío persistente en los sistemas de agua que puede generar ineficiencias y mayores costos de mantenimiento. Si bien el TAC elimina selectivamente una cantidad limitada de iones de calcio y magnesio, su naturaleza libre de salmuera proporciona una ventaja distintiva en mercados que lidian con restricciones de descarga, donde el cumplimiento ambiental y la sostenibilidad son consideraciones críticas. La Fundación de Investigación WateReuse ha enfatizado aún más la importancia del TAC al destacar su eficacia en la reducción de sólidos disueltos totales, lo cual es esencial para cumplir los objetivos de reutilización del agua[3]Fuente: Juntas de Agua de California," Evaluación de Alternativas a los Suavizadores de Agua de Intercambio Iónico Domésticos", waterboards.ca.gov. Esto es particularmente relevante en los estados occidentales con estrés hídrico, donde la conservación y reutilización del agua son prioridades máximas debido a las condiciones de sequía persistentes y la escasez de recursos. En consecuencia, los productores están comercializando el TAC como una solución complementaria que no solo previene las incrustaciones, sino que también evita superar los límites de cloruros, convirtiéndolo en una opción respetuosa con el medio ambiente. Este enfoque permite a los productores ampliar sus carteras de productos dentro del mercado de suavizadores de agua, atendiendo a la creciente demanda de soluciones de tratamiento de agua sostenibles y eficientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rechazo regulatorio a la descarga de salmuera cargada de sodio | -1.1% | California, Texas, Míchigan; estados de EE. UU. en expansión | Corto plazo (≤ 2 años) |

| Creciente popularidad de los sistemas de ósmosis inversa para todo el hogar | -0.7% | América del Norte; zonas de alto contenido de sólidos disueltos totales en Oriente Medio | Mediano plazo (2-4 años) |

| Prohibiciones emergentes de bolsas de cloruro de sodio de un solo uso | -0.4% | Liderazgo de la UE; seguimiento de América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del costo de los medios de suavización a base de litio | -0.3% | Global; adoptantes de tecnología avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rechazo regulatorio a la descarga de salmuera cargada de sodio

En el área de Phoenix, los hogares aportan aproximadamente 68.000 toneladas de sal a las aguas residuales municipales cada año, según lo destacado por el Estudio de Salinidad del Centro de Arizona. Esta afluencia no solo eleva los costos de tratamiento, sino que también disminuye el potencial de reutilización del agua, planteando desafíos significativos para los sistemas municipales de gestión del agua. En Texas, las nuevas regulaciones estatales exigen la regeneración iniciada por demanda y la verificación mediante medidor de caudal para mejorar la eficiencia y reducir el impacto ambiental. Como resultado, muchas unidades heredadas ahora enfrentan modernizaciones o reemplazos directos, lo que genera costos adicionales para los propietarios e impulsa la demanda de sistemas conformes. Mientras tanto, Rhode Island ha adoptado un enfoque único: la eliminación de salmuera en pozos de absorción. Si bien este método tiene como objetivo salvaguardar los acuíferos al prevenir la contaminación, también conlleva mayores costos de instalación, lo que lo hace menos atractivo para los propietarios con presupuesto ajustado. En conjunto, estas regulaciones no solo están limitando los sistemas tradicionales, sino que también están allanando el camino para innovaciones en el amplio mercado de suavizadores de agua, alentando a los fabricantes a desarrollar soluciones más sostenibles y rentables.

Creciente popularidad de los sistemas de ósmosis inversa para todo el hogar

En respuesta a los límites ejecutables de PFAS de la EPA, los hogares recurren cada vez más a soluciones multicontaminantes. Una investigación de Yeda destaca que el 62% de los consumidores prefieren unidades de ósmosis inversa que puedan eliminar orgánicos traza además de los minerales de dureza. Esta preferencia está impulsada por la creciente conciencia sobre los problemas de contaminación del agua y la demanda de sistemas que aborden múltiples preocupaciones de calidad del agua. Los sistemas de ósmosis inversa para todo el hogar, que ofrecen tanto suavización como purificación en una sola unidad, se están convirtiendo en una opción popular debido a su comodidad y eficiencia. Estos sistemas no solo simplifican el tratamiento del agua, sino que también reducen la necesidad de equipos separados. Como resultado, muchos compradores optan por prescindir de suavizadores dedicados, ya que los sistemas de ósmosis inversa para todo el hogar cumplen eficazmente tanto los requisitos de suavización como los de purificación. Este cambio en el comportamiento del consumidor está frenando el crecimiento en volumen en segmentos específicos del mercado de suavizadores de agua, particularmente aquellos enfocados únicamente en la eliminación de dureza, impactando así la dinámica general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Escrutinio Ambiental Impulsa la Adopción sin Sal

En 2024, los sistemas de suavizadores de agua a base de sal mantuvieron su posición dominante en el mercado, con una participación significativa del 74,18%. Este dominio se atribuye en gran medida a la fiabilidad de la tecnología de intercambio iónico, que elimina eficazmente los minerales causantes de la dureza del agua. Dicha eliminación exhaustiva es primordial tanto en entornos residenciales como comerciales. Los sectores industriales, en particular la fabricación de alimentos y bebidas, otorgan gran importancia a esta eliminación completa de la dureza. En este ámbito, los niveles casi nulos de calcio y magnesio son cruciales para evitar problemas en los equipos, como manchas en botellas y ensuciamiento de membranas. Sin embargo, a pesar de este dominio, el segmento enfrenta desafíos. Los organismos reguladores están endureciendo las restricciones sobre la descarga de cloruros procedentes de la salmuera, y el aumento de los costos de la sal está presionando la economía operativa. Esto ha llevado a algunos municipios y consumidores conscientes del medio ambiente a explorar alternativas. Aun así, la innegable eficiencia y eficacia de los sistemas a base de sal los ancla firmemente en sectores donde lograr una suavización absoluta del agua es esencial. Su relevancia se ve aún más subrayada por los procesadores industriales de alimentos, que optan sistemáticamente por columnas a base de sal debido a su precisión y fiabilidad.

Los sistemas de suavizadores de agua sin sal, aunque actualmente tienen una participación de mercado menor, están ganando terreno rápidamente, con una CAGR proyectada del 5,77% hasta 2030. Este aumento en la adopción puede atribuirse a su enfoque de prevenir la formación de incrustaciones, en lugar de eliminar completamente los minerales. Este método resuena con las prioridades de los consumidores y operadores comerciales actuales orientados a la comodidad. El panorama del mercado cambió con la introducción de descalcificadores sin sal asequibles y probados por NSF. Un ejemplo notable es el lanzamiento de WaterBoss en 2024, con un precio competitivo de USD 299,99. Este precio ha ampliado la accesibilidad, especialmente para sectores como hoteles y restaurantes de servicio rápido. Estos establecimientos se benefician de una protección confiable contra las incrustaciones en sus lavavajillas y máquinas de café, al tiempo que evitan las tarifas de descarga de salmuera y los desafíos regulatorios. Además, a medida que los municipios endurecen las restricciones sobre el uso de sal y crece la conciencia ambiental, se observa un notable cambio de preferencia hacia los sistemas sin sal. Estos sistemas no solo prometen una instalación sencilla y un mantenimiento mínimo, sino que también tienen ventajas medioambientales. Esto los convierte en una opción atractiva para usuarios residenciales y propiedades comerciales que buscan reducir los costos operativos. En consecuencia, la competencia en el mercado se está intensificando, con tecnologías tanto a base de sal como sin sal compitiendo por los consumidores, cada una con necesidades distintas en cuanto a rendimiento, regulación y sostenibilidad.

Por Proceso: La Ósmosis Inversa Gana Impulso

En 2024, la tecnología de intercambio iónico comandó una participación dominante del 41,17% en el mercado de suavizadores de agua, respaldada por cadenas de suministro maduras y la amplia disponibilidad de medios de resina estandarizados. Su posición de liderazgo se ve acentuada por el relativamente bajo costo de capital por grano de dureza eliminada, lo que la convierte en una opción rentable y de confianza tanto para usos residenciales como comerciales. Esta tecnología elimina eficazmente los minerales causantes de la dureza del agua, garantizando un rendimiento consistente que se alinea con los estándares de la industria. Los sistemas de intercambio iónico, reconocidos por su estabilidad operativa y facilidad de mantenimiento, gozan de una sólida presencia en el mercado, gracias a la amplia familiaridad de los instaladores y a una infraestructura de servicio integral. Incluso con el surgimiento de alternativas, la tecnología de intercambio iónico sigue siendo la piedra angular de la industria de suavización de agua, gracias a su fiable eliminación de dureza y sus beneficios en costos.

Si bien actualmente tiene una participación de mercado menor, la ósmosis inversa (OI) está emergiendo como el segmento de más rápido crecimiento en el tratamiento de agua, con proyecciones que indican una sólida CAGR del 6,27%. Este auge se atribuye en gran medida a la doble capacidad de la OI: no solo aborda la dureza del agua, sino que también elimina eficazmente contaminantes como PFAS, nitratos y productos farmacéuticos. Esto se alinea perfectamente con el endurecimiento de los estándares de agua potable en todo el mundo. En las cocinas comerciales, existe una creciente preferencia por diseños dúplex que combinan agua suavizada con corrientes tratadas por OI. Esta mezcla ajusta el contenido mineral, mejorando significativamente la calidad de la extracción de café. En el ámbito sanitario, los hospitales están recurriendo a paquetes integrados de bastidores de OI, garantizando la máxima pureza de las soluciones de dialisato. Esto subraya el papel fundamental de la OI en procesos médicos especializados. A la luz de estas cambiantes demandas, los fabricantes están innovando, fusionando sistemas de intercambio iónico con membranas de OI en sistemas de bastidor integrados y cohesivos. Esta evolución no solo ofrece a los instaladores una solución integral adaptada a diversos estándares regulatorios y demandas de aplicación, sino que también amplía el alcance y la adopción de las tecnologías de OI en diversos segmentos del mercado.

Por Usuario Final: El Impulso Residencial Reduce la Brecha

En 2024, los locales comerciales dominaron el mercado de suavizadores de agua, capturando una notable participación del 59,39%. Las industrias que dependen del agua acondicionada, como hoteles, lavanderías y plantas de fabricación, impulsan esta tendencia. Estos sectores utilizan agua suavizada para mitigar la acumulación de incrustaciones, prolongando así la vida útil de los equipos esenciales y garantizando operaciones fluidas. Por ejemplo, las cocinas industriales han reportado ahorros de energía de hasta el 12% en los elementos calefactores, lo que subraya las ventajas económicas de la suavización del agua. Tales beneficios conducen a un rápido retorno de la inversión, impulsando una adopción generalizada en entornos comerciales. Además, la necesidad de infraestructura robusta y mantenimiento regular en estas industrias refuerza la demanda comercial. En última instancia, el segmento comercial se erige como la piedra angular del mercado de suavizadores de agua, priorizando la calidad del producto y la protección de los equipos.

Mientras tanto, el segmento residencial está en una trayectoria ascendente, con una CAGR del 5,93%. Este crecimiento se atribuye en gran medida al auge de las tecnologías de hogar inteligente, que ofrecen a los usuarios actualizaciones en tiempo real sobre los niveles de sal y el consumo de agua. Estas características digitales no solo aumentan el compromiso del consumidor, sino que también agilizan la gestión del sistema, haciendo que los suavizadores de agua sean cada vez más atractivos para los propietarios. Como muestra de esta tendencia, Fortune Brands adquirió recientemente SpringWell por USD 105 millones, lo que señala una fuerte confianza corporativa en el atractivo de las soluciones integrales de suavización y filtración para hogares conscientes de la salud. Además, los modelos de suscripción para la entrega de sal no solo alivian las cargas de mantenimiento, sino que también fomentan la lealtad a largo plazo mediante una mayor comodidad. A medida que aumenta la conciencia pública sobre la calidad del agua y sus implicaciones para la salud, la adopción residencial de suavizadores de agua continúa ganando impulso. Este cambio de la propiedad tradicional a una experiencia más interactiva y conveniente está impulsando el crecimiento del mercado de suavización de agua doméstica.

Por Canal de Distribución: Las Vías Digitales Amplían el Alcance del Mercado

En 2024, las redes de distribuidores fuera de línea lideraron las ventas de suavizadores de agua, capturando el 65,35% del mercado. Su dominio se debe en gran medida a la oferta de servicios de instalación llave en mano y contratos de servicio local, ambos de gran resonancia entre los clientes que buscan asistencia profesional. En estas redes, los especialistas independientes en calidad del agua tienen una influencia significativa, especialmente en áreas donde las regulaciones municipales exigen instaladores con licencia para cumplir con los códigos locales. Esta participación de expertos no solo fomenta la confianza del consumidor, sino que también garantiza la correcta configuración y el mantenimiento de los sistemas. Sus capacidades de consulta práctica y resolución de problemas consolidan aún más a los distribuidores fuera de línea como la opción preferida tanto para clientes residenciales como comerciales. Incluso con el auge de las plataformas digitales, estas redes de distribuidores continúan desempeñando un papel fundamental en la adquisición y retención de clientes, solidificando su liderazgo en el mercado.

Las ventas en línea están en una trayectoria ascendente, con una CAGR del 6,17%, a medida que un número creciente de consumidores recurre al comercio electrónico para explorar especificaciones y comprar suavizadores de agua para instalación propia diseñados para configuraciones de conexión rápida bajo el fregadero. Gigantes del comercio minorista como Amazon exhiben una amplia variedad, con más de 700 unidades de mantenimiento de existencias de suavización, mientras que Walmart eleva la experiencia de compra ofreciendo vales de instalación en el proceso de pago, vinculando sin problemas las compras en línea con el servicio presencial. Las marcas están ampliando los límites con herramientas de realidad aumentada (RA), que permiten a los propietarios visualizar el tamaño de los tanques y los gabinetes de salmuera antes de la compra, un movimiento que está impulsando notablemente las conversiones de ventas. El surgimiento de estrategias híbridas de compra en línea y recogida en tienda, que combinan la facilidad de selección en línea con los servicios profesionales locales, está redefiniendo la dinámica del mercado y estableciendo nuevos estándares para el consumidor. Esta combinación de servicios digitales y tradicionales está transformando rápidamente el panorama de los suavizadores de agua, mejorando la flexibilidad y la interacción con el cliente. En consecuencia, el segmento en línea está preparado para un mayor crecimiento, impulsado por los cambiantes hábitos de los compradores y los avances tecnológicos.

Análisis Geográfico

En 2024, América del Norte dominó el mercado de suavizadores de agua, con una participación del 39,17%. Este dominio está respaldado por extensas zonas de agua dura, desde Illinois hasta Arizona, y regulaciones estatales proactivas que promueven las actualizaciones de sistemas. En un movimiento notable, California eliminó más de 8.000 unidades no conformes, allanando el camino para los proveedores especializados en TAC y recuperación de salmuera. Además, la región se destaca por su avanzada adopción del IoT, lo que permite a las empresas de servicios públicos y distribuidores aprovechar los datos para optimizar la regeneración, reducir el consumo de sal y gestionar el servicio de forma proactiva.

Asia-Pacífico está preparada para superar a las demás regiones, con un sólido crecimiento de CAGR del 5,85% proyectado hasta 2030. Este auge está impulsado por la urbanización, el crecimiento industrial y una creciente clase media cada vez más consciente de la calidad del agua. La adquisición estratégica de Pureit por parte de A.O. Smith por USD 120 millones subraya la urgencia de que los fabricantes de equipos originales establezcan canales de fabricación y distribución localizados. Esto es especialmente crucial en las densamente pobladas regiones del sur de Asia, donde la dureza del agua de la red supera frecuentemente los 400 ppm. Si bien los proyectos municipales del Plan Quinquenal de China probablemente incorporarán suavización centralizada, existe un notable atractivo por los sistemas domésticos de entrada de punto, especialmente en áreas donde el agua subterránea omite las redes de tratamiento.

Europa enfrenta el doble desafío de los mandatos de sostenibilidad y el envejecimiento de la infraestructura. La iniciativa de economía circular de la UE promueve dispositivos que minimizan el consumo de recursos, orientando sutilmente a los consumidores hacia suavizadores sin sal y de alta eficiencia. En un movimiento estratégico, Grundfos adquirió los activos comerciales de Culligan en Italia, Francia y el Reino Unido por más de EUR 100 millones. Esta expansión mejora las capacidades de servicio, especialmente para las modernizaciones industriales orientadas a reducir la descarga de cloruros por debajo de 250 mg/L. Mientras tanto, Europa del Este y los países bálticos están experimentando un auge de la construcción, integrando sistemas combinados de suavización y filtración, lo que presenta a las multinacionales una oportunidad privilegiada para introducir válvulas digitales programadas en fábrica.

Panorama Competitivo

El mercado de suavizadores de agua presenta un panorama competitivo moderadamente concentrado pero fragmentado. Esta estructura permite tanto a los gigantes establecidos como a los nuevos disruptores encontrar su nicho mediante estrategias de posicionamiento diferenciadas. Sin embargo, las fusiones estratégicas han alterado notablemente este panorama. Por ejemplo, la adquisición de Pelican por parte de Pentair amplió su cartera para incluir soluciones integrales para el hogar. En otro caso, la fusión de Culligan con Waterlogic reforzó su experiencia en purificación en el punto de uso. Típicamente, los consolidadores apuntan a especialistas regionales con redes de instalación únicas, integrando sin problemas las relaciones con distribuidores antes dispersas en entidades de servicio unificadas y alineadas verticalmente.

La inversión tecnológica emerge como el segundo pilar competitivo. Los líderes de la industria compiten por incorporar módulos Wi-Fi, algoritmos de sal basados en aprendizaje automático y paneles de control móviles en sus productos. Destacando esta tendencia, Purolite, subsidiaria de Ecolab, inauguró una planta de resinas en Pensilvania. Esta instalación no solo genera 150 empleos especializados, sino que también cuenta con una mayor capacidad de intercambio iónico por pie cúbico, lo que permite tamaños de recipiente más pequeños en las unidades premium. Al mismo tiempo, las empresas emergentes ágiles están aprovechando el comercio electrónico, ofreciendo entregas de sal por suscripción, garantías de por vida y soporte de chat impulsado por IA, todo ello atractivo para los grupos demográficos más jóvenes.

La expansión geográfica constituye la tercera frontera competitiva. La promesa de los volúmenes del mercado asiático ha atraído a los actores occidentales, dando lugar a empresas conjuntas que adaptan el moldeo por soplado de tanques y el mecanizado de válvulas a las preferencias regionales. Por el contrario, los fabricantes de diseño original chinos están apuntando a las certificaciones UL y NSF como su entrada al mercado minorista de EE. UU., intensificando la competencia de precios. Las regulaciones ambientales ejercen una doble influencia: pueden obstaculizar la entrada, pero también estimular el crecimiento. Las empresas que obtienen certificaciones para operaciones de baja salmuera o sin sal pueden establecer precios premium. Mientras tanto, las que se quedan atrás corren el riesgo de ser marginadas en ciertas regiones. En conjunto, estos matices competitivos favorecen a los fabricantes ágiles que combinan hábilmente tácticas de adquisición, innovaciones digitales y sostenibilidad en sus estrategias para el mercado de suavizadores de agua.

Líderes de la Industria de Suavizadores de Agua

Pentair PLC

EcoWater Systems

A. O. Smith Corporation

Whirlpool Corporation

Culligan International Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Pentair PLC reforzó sus capacidades de producción de suavizadores de agua mediante la adquisición de G&F Manufacturing por aproximadamente USD 108 millones. Se espera que esta adquisición mejore la capacidad de fabricación de la empresa y fortalezca su cartera de productos en el mercado de equipos de suavizadores de agua.

- Noviembre de 2024: A.O. Smith Corporation, con una inversión de alrededor de USD 120 millones, adquirió la reconocida marca de suavizadores de agua por ósmosis inversa Pureit de Unilever. Este movimiento estratégico tiene como objetivo ampliar la presencia de la empresa en el sector residencial, aprovechando la consolidada presencia de mercado de Pureit para expandir su base de clientes y su oferta de productos.

- Marzo de 2024: A.O. Smith Corporation amplió su cartera mediante la adquisición de Impact Water Products de California, una empresa especializada en soluciones de suavizadores de agua. Esta adquisición se alinea con la estrategia de la empresa de diversificar su gama de productos y atender la creciente demanda de soluciones avanzadas de tratamiento de agua.

- Octubre de 2023: Watts Water Technologies Inc. realizó un movimiento significativo al adquirir Bradley Corporation, conocida por su marca EasyWater de suavizadores de agua, en un acuerdo valorado en aproximadamente USD 303 millones. Se prevé que esta adquisición fortalezca la posición de Watts Water Technologies en el mercado de suavizadores de agua al integrar la innovadora línea de productos de Bradley Corporation en sus operaciones existentes.

Alcance del Informe Global del Mercado de Suavizadores de Agua

| Suavizadores de Intercambio Iónico a Base de Sal |

| Suavizadores sin Sal |

| Intercambio Iónico |

| Ósmosis Inversa |

| Otros |

| Residencial |

| Comercial |

| Canales en Línea |

| Canales Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Suavizadores de Intercambio Iónico a Base de Sal | |

| Suavizadores sin Sal | ||

| Por Proceso | Intercambio Iónico | |

| Ósmosis Inversa | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canales en Línea | |

| Canales Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suavizadores de agua?

El tamaño del mercado de suavizadores de agua alcanzó los USD 9,64 mil millones en 2025 y se proyecta que llegue a USD 12,58 mil millones para 2030.

¿Qué región lidera el mercado de suavizadores de agua?

América del Norte mantuvo el 39,17% de las ventas globales en 2024 gracias a la prevalencia generalizada del agua dura y las redes de distribuidores establecidas.

¿Por qué los suavizadores sin sal están ganando terreno?

Las regulaciones ambientales sobre la descarga de salmuera y el interés de los consumidores en soluciones de bajo mantenimiento están impulsando un crecimiento de CAGR del 5,77% para los productos sin sal.

¿Con qué rapidez se está expandiendo la ósmosis inversa dentro del mercado?

Se prevé que los procesos de ósmosis inversa crezcan a una CAGR del 6,27% entre 2025 y 2030, ya que eliminan múltiples contaminantes además de la dureza.

Última actualización de la página el: