Tamaño y Participación del Mercado de C-Arms en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de C-Arms en EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de C-Arms en EE. UU. crezca de USD 0,79 mil millones en 2025 a USD 0,83 mil millones en 2026 y se prevé que alcance USD 1,05 mil millones para 2031 a una CAGR del 4,75% durante 2026-2031.

Los hospitales y centros de cirugía están reemplazando los sistemas obsoletos de intensificadores de imagen por plataformas de detectores de panel plano que se alinean con las necesidades de imagen clínica y los estándares de rendimiento de la FDA bajo 21 CFR 1020.32. Esta transición está impulsada más por la demanda de reemplazo que por un aumento en los volúmenes de procedimientos. El traslado de procedimientos a entornos ambulatorios está impulsando la demanda de sistemas móviles compactos adecuados para quirófanos más pequeños y salas de procedimientos compartidas. La alta utilización en categorías de procedimientos como ortopedia, traumatología, columna vertebral y manejo del dolor está respaldando las compras de capital en hospitales y entornos ambulatorios.

Conclusiones Clave del Informe

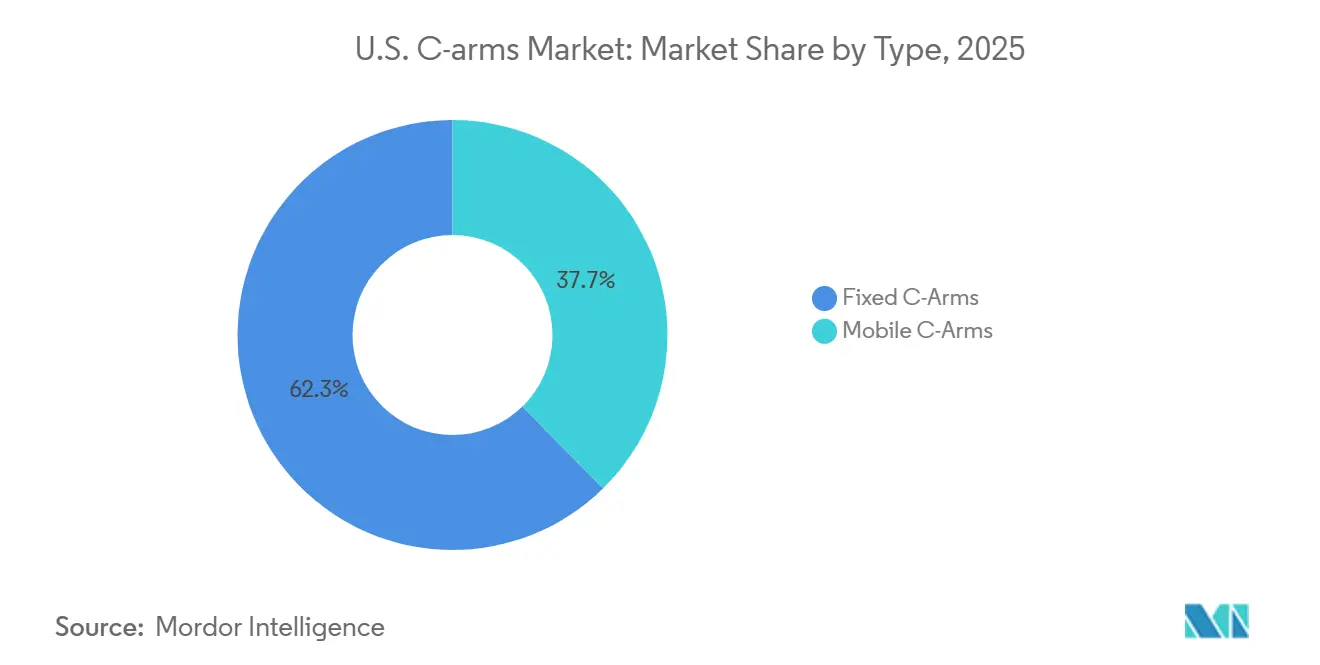

- Por tipo, los C-Arms fijos representaron el 62,35% de la participación del mercado de C-Arms en EE. UU. en 2025, mientras que se proyecta que los C-Arms móviles se expandirán a una CAGR del 5,98% hasta 2031.

- Por aplicación, ortopedia y traumatología representaron el 29,55% del tamaño del mercado de C-Arms en EE. UU. en 2025, mientras que se prevé que neurología crezca a una CAGR del 5,76% hasta 2031.

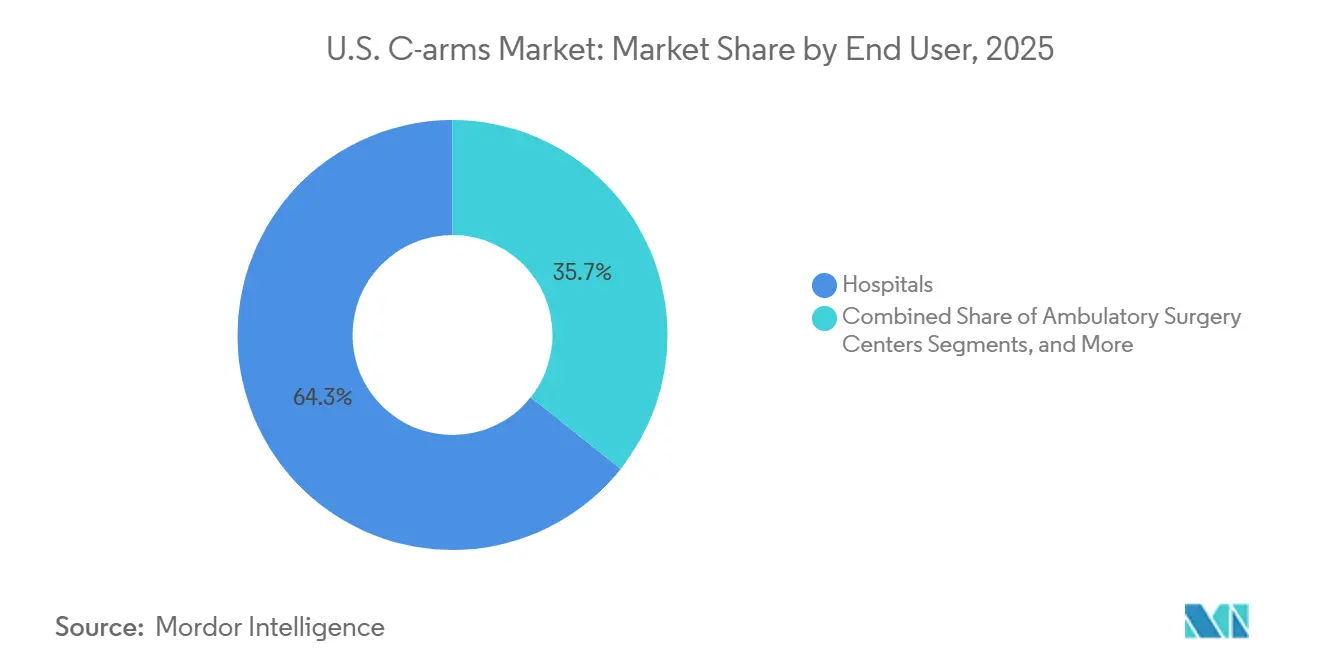

- Por usuario final, los hospitales captaron el 64,34% del tamaño del mercado de C-Arms en EE. UU. en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 6,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de C-Arms en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Expansión de los volúmenes de procedimientos ambulatorios y en consulta externa | +1.2% | Nacional, con concentración en clústeres de centros de cirugía ambulatoria urbanos y del Cinturón Solar | Corto plazo (≤ 2 años) |

| Creciente demanda de imagen ortopédica y de traumatología en EE. UU. | +1.0% | Nacional, con altas ganancias de volumen en centros de traumatología de los estados del Sur y del Medio Oeste | Mediano plazo (2-4 años) |

| Adopción más rápida de C-Arms móviles en entornos híbridos y de atención en el mismo día | +0.8% | Nacional, con ganancias tempranas en corredores de centros de cirugía ambulatoria metropolitanos | Corto plazo (≤ 2 años) |

| Mejoras en el flujo de trabajo derivadas de actualizaciones de imagen de baja dosis y panel plano | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Uso creciente en el manejo del dolor e intervenciones guiadas por imagen | +0.5% | Nacional, con alta concentración en mercados de dolor crónico del Sureste y Suroeste | Corto plazo (≤ 2 años) |

| Demanda de reemplazo por envejecimiento de la base instalada en hospitales y centros de cirugía | +0.4% | Nacional, con ciclos de reemplazo más tempranos en sistemas hospitalarios de alto volumen del Noreste y el Medio Oeste | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Volúmenes de Procedimientos Ambulatorios y en Consulta Externa

El traslado de casos quirúrgicos de quirófanos hospitalarios a la atención ambulatoria está impulsando la demanda en el mercado de C-Arms en EE. UU. El CMS amplió la lista de procedimientos cubiertos por centros de cirugía ambulatoria en 37 procedimientos en 2024 y 21 más en 2025, aumentando los casos que requieren imagen fluoroscópica en entornos ambulatorios, como reconstrucciones de hombro y tobillo y recuperaciones de filtros endovasculares.[1]Registro Americano de Reemplazos Articulares, "Informe Anual 2025", Registro Americano de Reemplazos Articulares, fs1.hubspotusercontent-na1.net Muchos de estos procedimientos requieren visualización intraoperatoria, y los operadores ambulatorios buscan sistemas que satisfagan esta demanda sin necesidad de salas de imagen fijas. MedPAC informó que trasladar casos a centros de cirugía ambulatoria reduce los costos para los pacientes en USD 684 por procedimiento, lo que respalda aún más esta migración e impulsa la demanda de sistemas de C-Arms compactos y eficientes.

Creciente Demanda de Imagen Ortopédica y de Traumatología en EE. UU.

La atención ortopédica y de traumatología sigue siendo un impulsor clave del mercado de C-Arms en EE. UU. debido a su dependencia de la imagen en tiempo real para procedimientos como la fijación de fracturas y la cirugía de columna. El informe de 2025 del Registro Americano de Reemplazos Articulares revisó 4,4 millones de procedimientos, con artroplastias totales primarias de rodilla que representaron el 51,2% y artroplastias totales de cadera el 32,4%. Las tendencias ambulatorias son evidentes, con el 72% de los reemplazos de rodilla realizados en entornos ambulatorios para 2024.[2]Comisión Asesora de Pagos de Medicare, "Informe de Estado de los Servicios de Centros de Cirugía Ambulatoria", Informe al Congreso, medpac.gov MedPAC señaló un aumento del 33% en artroplastias totales de rodilla de Medicare y un incremento del 34% en artroplastias de cadera en centros de cirugía ambulatoria, destacando la creciente necesidad de soluciones de imagen móvil en estos entornos.[3]Comisión Asesora de Pagos de Medicare, "Informe de Estado de los Servicios de Centros de Cirugía Ambulatoria", Informe al Congreso, medpac.gov

Adopción más Rápida de C-Arms Móviles en Entornos Híbridos y de Atención en el Mismo Día

Los C-Arms móviles están ganando terreno a medida que los hospitales y las instalaciones ambulatorias priorizan sistemas compactos que se adaptan a espacios más pequeños, reducen el movimiento manual y garantizan una rotación eficiente. Siemens Healthineers introdujo CIARTIC Move en 2024, un C-Arm móvil de conducción autónoma con reposicionamiento automatizado para flujos de trabajo de fluoroscopia 2D y tomografía computarizada de haz cónico 3D. GE HealthCare siguió con Allia Moveo en 2026, con un diseño sin cables y posicionamiento SmartMove asistido por inteligencia artificial. GE HealthCare destacó que casi el 50% de los procedimientos intervencionistas enfrentan desafíos de acceso a equipos, lo que impulsa la demanda de plataformas automatizadas y móviles en entornos quirúrgicos de atención en el mismo día e híbridos.

Mejoras en el Flujo de Trabajo Derivadas de Actualizaciones de Imagen de Baja Dosis y Panel Plano

La transición de sistemas de intensificadores de imagen a plataformas de detectores de panel plano se está acelerando en el mercado de C-Arms en EE. UU. Los compradores buscan sistemas que ofrezcan imagen consistente, flujos de trabajo optimizados y monitoreo mejorado de dosis para cumplir con los estándares regulatorios. La guía de 2024 de la FDA sobre control de radiación enfatizó el cumplimiento en las actualizaciones de sistemas. Shimadzu lanzó el SC15 en 2026, con un detector de panel plano de alta resolución y un monitor LCD de 43 pulgadas para cirugía ortopédica y manejo del dolor. Estos avances en flujo de trabajo, visibilidad de dosis y calidad de imagen están impulsando un ciclo de reemplazo constante, incluso en medio de presupuestos ajustados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de capital y escrutinio de financiamiento | -0.8% | Nacional, con mayor presión en hospitales comunitarios e instalaciones rurales | Mediano plazo (2-4 años) |

| Carga de cumplimiento de seguridad radiológica | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Complejidad de capacitación del personal y posicionamiento | -0.3% | Nacional, con mayor impacto en centros de cirugía ambulatoria de alto volumen con modelos de personal reducido | Mediano plazo (2-4 años) |

| Ciclos de reemplazo lentos en instalaciones con presupuesto limitado | -0.2% | Nacional, con mayor impacto en hospitales rurales y de red de seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Escrutinio de Financiamiento

El gasto de capital sigue siendo una restricción clave en el mercado de C-Arms en EE. UU., particularmente para hospitales comunitarios, centros independientes e instalaciones más pequeñas. Los compradores evalúan no solo los precios de los equipos, sino también los compromisos de servicio, las actualizaciones de software, la preparación de las salas y las necesidades de capacitación. Los sistemas de fluoroscopia móviles y fijos compiten por el capital con los sistemas de cirugía robótica y las inversiones en registros digitales, lo que lleva a algunos proveedores a extender el uso de unidades de intensificadores de imagen más antiguas a pesar de los beneficios de los nuevos sistemas de panel plano. Los acuerdos de compra en grupo alivian parte de la presión financiera, pero el escrutinio del financiamiento retrasa los pedidos cuando las instalaciones anticipan retornos lentos de la productividad o el crecimiento de procedimientos.

Carga de Cumplimiento de Seguridad Radiológica

Los requisitos de seguridad radiológica crean desafíos adicionales para el mercado de C-Arms en EE. UU., ya que las instalaciones deben abordar más que la adquisición de hardware. Los proveedores son responsables de documentar las dosis, mantener prácticas de protección y capacitar al personal en el uso de fluoroscopia. Esta carga es más evidente en los Centros de Cirugía Ambulatoria (CCA), donde la imagen es crítica pero la infraestructura de seguridad radiológica es limitada. El personal debe dominar los ajustes de fluoroscopia pulsada, las técnicas de posicionamiento y las prácticas de blindaje para evitar exposiciones repetidas y retrasos en el flujo de trabajo. Si bien estos requisitos no obstaculizan el crecimiento del mercado, ralentizan la adopción en instalaciones que carecen de equipos dedicados de soporte de imagen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas Fijas Anclan los Ingresos, los Sistemas Móviles Marcan el Ritmo

En 2025, los C-Arms fijos representaron el 62,35% de los ingresos, manteniendo su dominio en el mercado de C-Arms en EE. UU. Su uso se concentra en laboratorios de cateterismo, quirófanos híbridos y salas intervencionistas, donde se prioriza la imagen de campo amplio y la estabilidad del flujo de trabajo sobre la movilidad. Aunque su crecimiento es más lento que el de las plataformas móviles, los sistemas fijos se benefician de los ciclos de reemplazo a medida que los hospitales actualizan de unidades analógicas a unidades digitales de panel plano para cumplir con los estándares modernos de gestión de dosis. El estándar de rendimiento de la FDA bajo 21 CFR 1020.32 impulsa aún más esta tendencia de reemplazo.

Se proyecta que los C-Arms móviles crecerán a una CAGR del 5,98% hasta 2031, convirtiéndolos en la plataforma de más rápido crecimiento en el mercado de C-Arms en EE. UU. Su demanda está impulsada por hospitales, centros de cirugía ambulatoria y centros multiespecialidad que buscan soluciones de imagen intraoperatoria flexibles sin infraestructura permanente. Siemens Healthineers avanzó en este segmento con el CIARTIC Move, que automatiza el posicionamiento y mejora la eficiencia del quirófano. El nicho de mini C-Arms, orientado a la ortopedia de extremidades y las necesidades de atención en el punto de servicio, también se está expandiendo, como lo demuestra la instalación número 500 del SMART-C de Turner Imaging Systems y el crecimiento de ventas del 67% en abril de 2026.

Por Aplicación: Ortopedia Lidera el Uso, Neurología Genera un Impulso más Rápido

Ortopedia y traumatología contribuyeron con el 29,55% de los ingresos en 2025, manteniéndose como la aplicación más grande en el mercado de C-Arms en EE. UU. Esto refleja la necesidad constante de guía fluoroscópica en reparaciones de fracturas, procedimientos articulares y flujos de trabajo relacionados con la columna vertebral. La reconstrucción articular desempeña un papel significativo, con 4.434.668 procedimientos reportados hasta 2024, principalmente reemplazos de rodilla y cadera. El traslado a entornos ambulatorios respalda aún más la demanda, con el volumen de artroplastia de rodilla en centros de cirugía ambulatoria creciendo un 33% y el volumen de artroplastia de cadera aumentando un 34% en un año.

Se espera que neurología crezca a una CAGR del 5,76% hasta 2031, superando a otras aplicaciones en el mercado de C-Arms en EE. UU. Este crecimiento está impulsado por la necesidad de soporte fluoroscópico preciso en procedimientos de columna vertebral, casos neurointervencionales y tratamientos del dolor. Las características de tomografía computarizada de haz cónico y guía 3D están ganando terreno, ofreciendo visualización intraoperatoria mejorada sin requerir plataformas de navegación separadas. Cardiología y gastroenterología siguen siendo aplicaciones secundarias, respaldadas por la expansión de aprobaciones ambulatorias y la flexibilidad de procedimientos.

Por Usuario Final: Los Hospitales Lideran el Gasto, los Centros de Cirugía Ambulatoria Registran el Crecimiento más Rápido

Los hospitales representaron el 64,34% de los ingresos por usuario final en 2025, convirtiéndolos en los mayores compradores en el mercado de C-Arms en EE. UU. Este dominio se debe a la concentración de sistemas fijos en salas de cateterismo e híbridas y a extensas flotas de sistemas móviles en departamentos de ortopedia, traumatología e intervencionismo. Los planes de capital estructurados y los requisitos de cumplimiento impulsan las compras hospitalarias, con sistemas más antiguos frecuentemente reemplazados para cumplir con los estándares modernos de flujo de trabajo digital y visibilidad de dosis. Los hospitales siguen siendo el centro de volumen del mercado a pesar de las tasas de crecimiento más lentas.

Se proyecta que los centros de cirugía ambulatoria crecerán a una CAGR del 6,45% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento en el mercado de C-Arms en EE. UU. La política del CMS amplió la lista de procedimientos de centros de cirugía ambulatoria en 2024 y 2025, aumentando los procedimientos vinculados a fluoroscopia en este entorno. Los centros de cirugía ambulatoria prefieren sistemas compactos y móviles con configuraciones más simples y posicionamiento más rápido para mejorar la rotación y la eficiencia. Las clínicas especializadas y los entornos de consulta médica contribuyen aún más a la demanda al ampliar el acceso a la fluoroscopia en entornos previamente desatendidos.

Análisis Geográfico

El mercado de C-Arms en EE. UU. exhibe variaciones regionales en la demanda debido a diferencias en el volumen de procedimientos, los entornos de atención y la densidad de instalaciones. Los estados del Cinturón Solar y el Oeste de las Montañas Rocosas, como Texas, Florida, Arizona y Georgia, son centros clave de demanda impulsados por el crecimiento poblacional, la expansión de la capacidad ambulatoria y los sólidos volúmenes de casos en atención musculoesquelética y cardiovascular. California, Nueva York y Florida también lideran en volúmenes de procedimientos ortopédicos, como se destaca en el Informe Anual 2025 del Registro Americano de Reemplazos Articulares, sosteniendo una alta demanda de fluoroscopia. Las actividades de reemplazo y actualización son más sólidas en regiones con crecimiento ambulatorio establecido e intensidad ortopédica.

El corredor del Noreste y los Grandes Lagos sigue siendo un mercado significativo para los C-Arms fijos, respaldado por grandes instituciones académicas y hospitales urbanos que gestionan procedimientos cardiovasculares, vasculares y neurointervencionales complejos. Estas instalaciones priorizan sistemas de imagen premium debido a la complejidad de los procedimientos, la eficiencia del personal y las necesidades de documentación de dosis, a pesar de los ciclos de adquisición disciplinados. La instalación del Allia Moveo de GE HealthCare en el Centro Médico Baylor St. Luke's en Houston en febrero de 2026 demuestra que los despliegues avanzados no se limitan a los centros académicos costeros.

Los mercados rurales y de comunidades más pequeñas en EE. UU. siguen un patrón de demanda diferente, centrándose en reemplazos esenciales en lugar de expansiones. Las instalaciones en estas áreas a menudo retrasan las actualizaciones hasta que los desafíos operativos con los sistemas más antiguos se vuelven críticos. Al comprar, prefieren plataformas móviles compactas y sistemas de menor huella, que se alinean mejor con sus necesidades operativas. Esto crea un mercado de doble velocidad donde los sistemas metropolitanos impulsan la adopción temprana, mientras que los mercados más pequeños extienden los ciclos de reemplazo y realizan compras selectivas.

Panorama Competitivo

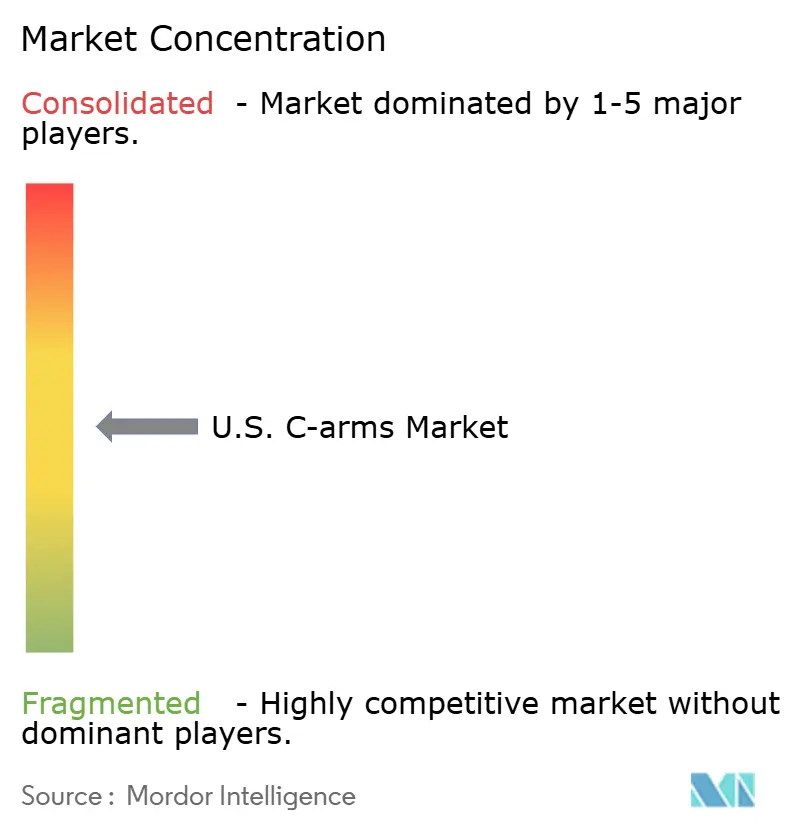

El mercado de C-Arms en EE. UU. está moderadamente concentrado, con GE HealthCare, Koninklijke Philips N.V. y Siemens Healthineers liderando en sistemas fijos y móviles de tamaño completo. Su posición dominante se atribuye a extensas bases instaladas, sólidas redes de servicio y contratos a largo plazo con sistemas de salud de EE. UU. La competencia ahora se centra en la automatización del flujo de trabajo, el soporte de posicionamiento, la inteligencia de dosis y el software fácil de usar. GE HealthCare avanzó en su posición con Allia Moveo, que recibió la autorización 510(k) de la FDA en febrero de 2026, con un diseño compacto sin cables y funcionalidades avanzadas de sala intervencionista. Siemens Healthineers introdujo CIARTIC Move, incorporando posicionamiento de conducción autónoma y patrones de movimiento basados en procedimientos en los C-Arms móviles.

Philips fortaleció su posición en el mercado de C-Arms en EE. UU. con el Zenition 90 Motorizado, que recibió la autorización 510(k) de la FDA en junio de 2024. Estudios clínicos reportaron un ahorro de tiempo del 97% mediante el delineado vascular automatizado, lo que refleja el énfasis de la industria en la eficiencia junto con la calidad de imagen. Si bien estos actores de primer nivel dominan los sistemas premium de tamaño completo, la competencia prospera en segmentos de nicho donde las necesidades de instalación, la portabilidad y la sensibilidad al costo son críticas. El SC15 de Shimadzu, lanzado en abril de 2026, se orientó a cirugía ortopédica, manejo del dolor y angioplastia de acceso para diálisis, enfocándose en aplicaciones específicas en lugar de carteras amplias.

Orthoscan mantiene una posición sólida en los mini C-Arms, aprovechando su plataforma VERSA autorizada por la FDA para competir en portabilidad y casos de uso especializados. Turner Imaging Systems está ganando impulso en el segmento ultraportátil con SMART-C, que se adopta cada vez más en clínicas ortopédicas, medicina deportiva y otros entornos de atención en el punto de servicio. El mercado también presenta oportunidades en reemplazos rurales, imagen móvil compacta y flujos de trabajo 2D y 3D impulsados por software que reducen la dependencia de herramientas de navegación separadas. Si bien los grandes proveedores lideran el mercado de C-Arms en EE. UU., los actores especializados continúan abordando de manera efectiva los desafíos específicos del flujo de trabajo.

Líderes de la Industria de C-Arms en EE. UU.

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

Hologic, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Shimadzu Corporation lanzó el C-Arm móvil SC15 en EE. UU., con capacidades de imagen avanzadas para cirugías ortopédicas, manejo del dolor y angioplastia de acceso para diálisis.

- Abril de 2026: Turner Imaging Systems alcanzó la instalación nmero 500 de su mini C-Arm SMART-C, reportando un crecimiento de ventas del 67% y su primer despliegue con LA Galaxy.

- Febrero de 2026: GE HealthCare recibió la autorización de la FDA para Allia Moveo, integrando características de imagen avanzadas en un diseño compacto sin cables, con su primera instalación en EE. UU. en el Centro Médico Baylor St. Luke's.

Alcance del Informe del Mercado de C-Arms en EE. UU.

Según el alcance del informe, un C-Arm es un dispositivo de imagen de rayos X avanzado y móvil utilizado principalmente en quirófanos y salas intervencionistas. Denominado por su brazo en forma de C, conecta una fuente de rayos X en un extremo con un detector en el otro, lo que permite a los médicos rotar el equipo libremente alrededor del paciente para capturar imágenes fluoroscópicas de alta resolución en tiempo real desde múltiples ángulos.

El mercado de C-Arms en EE. UU. está segmentado por tipo, aplicación y usuario final. Por tipo, el mercado incluye C-Arms fijos y C-Arms móviles. Por aplicación, el mercado está segmentado en cardiología, gastroenterología, neurología, ortopedia y traumatología, radiología y oncología, y otras aplicaciones. Por usuario final, el mercado se categoriza en hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros usuarios finales. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| C-Arms Fijos | |

| C-Arms Móviles | C-Arms de Tamaño Completo |

| Mini C-Arms |

| Cardiología |

| Gastroenterología |

| Neurología |

| Ortopedia y Traumatología |

| Radiología y Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| Por Tipo | C-Arms Fijos | |

| C-Arms Móviles | C-Arms de Tamaño Completo | |

| Mini C-Arms | ||

| Por Aplicación | Cardiología | |

| Gastroenterología | ||

| Neurología | ||

| Ortopedia y Traumatología | ||

| Radiología y Oncología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los C-Arms en EE. UU. para 2031?

Se prevé que el mercado de C-Arms en EE. UU. alcance USD 1,05 mil millones para 2031 desde USD 0,83 mil millones en 2026, con una CAGR del 4,75% durante 2026-2031.

¿Qué tipo está creciendo más rápido en los Estados Unidos?

Los C-Arms móviles están creciendo más rápido, con una CAGR proyectada del 5,98% hasta 2031, mientras que los sistemas fijos aún mantuvieron la mayor participación de ingresos del 62,35% en 2025.

¿Por qué los centros de cirugía ambulatoria se están volviendo más importantes para la demanda de C-Arms?

Los centros de cirugía ambulatoria son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 6,45% hasta 2031, respaldados por las incorporaciones del CMS de 37 procedimientos en 2024 y 21 en 2025 a la lista cubierta por centros de cirugía ambulatoria.

¿Qué área de aplicación lidera actualmente el uso de equipos?

Ortopedia y traumatología lideró con una participación de ingresos del 29,55% en 2025 porque estos procedimientos dependen en gran medida de la guía fluoroscópica en tiempo real durante la fijación, la artroplastia y los trabajos relacionados con la columna vertebral.

¿Qué está impulsando a los hospitales y centros de cirugía a reemplazar los sistemas más antiguos?

La demanda de reemplazo está siendo impulsada por el traslado hacia sistemas de detectores de panel plano, mayores expectativas de flujo de trabajo y la necesidad de alinearse con los requisitos actuales de control de radiación de la FDA.

¿Qué empresas están dando forma al entorno competitivo en mayor medida?

GE HealthCare, Philips y Siemens Healthineers siguen siendo los principales líderes en sistemas de tamaño completo, mientras que Orthoscan, Turner Imaging Systems y Shimadzu están ganando terreno en nichos específicos como los sistemas mini y móviles compactos.

Última actualización de la página el: