Marktgröße und Marktanteil des US-amerikanischen C-Bogen-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen C-Bogen-Marktes durch Mordor Intelligence

Die Marktgröße des US-amerikanischen C-Bogen-Marktes wird voraussichtlich von 0,79 Milliarden USD im Jahr 2025 auf 0,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,75 % über den Zeitraum 2026–2031 einen Wert von 1,05 Milliarden USD erreichen.

Krankenhäuser und Operationszentren ersetzen veraltete Bildverstärkersysteme durch Flachdetektorplattformen, die den klinischen Bildgebungsanforderungen und den FDA-Leistungsstandards gemäß 21 CFR 1020.32 entsprechen. Dieser Übergang wird stärker durch Ersatzbedarf als durch eine Zunahme der Eingriffszahlen angetrieben. Die Verlagerung von Eingriffen in den ambulanten Bereich steigert die Nachfrage nach kompakten mobilen Systemen, die für kleinere Operationssäle und gemeinsam genutzte Eingriffsräume geeignet sind. Die hohe Auslastung in Eingriffskategorien wie Orthopädie, Traumatologie, Wirbelsäule und Schmerztherapie unterstützt Kapitalinvestitionen in Krankenhäusern und ambulanten Einrichtungen.

Wichtigste Erkenntnisse des Berichts

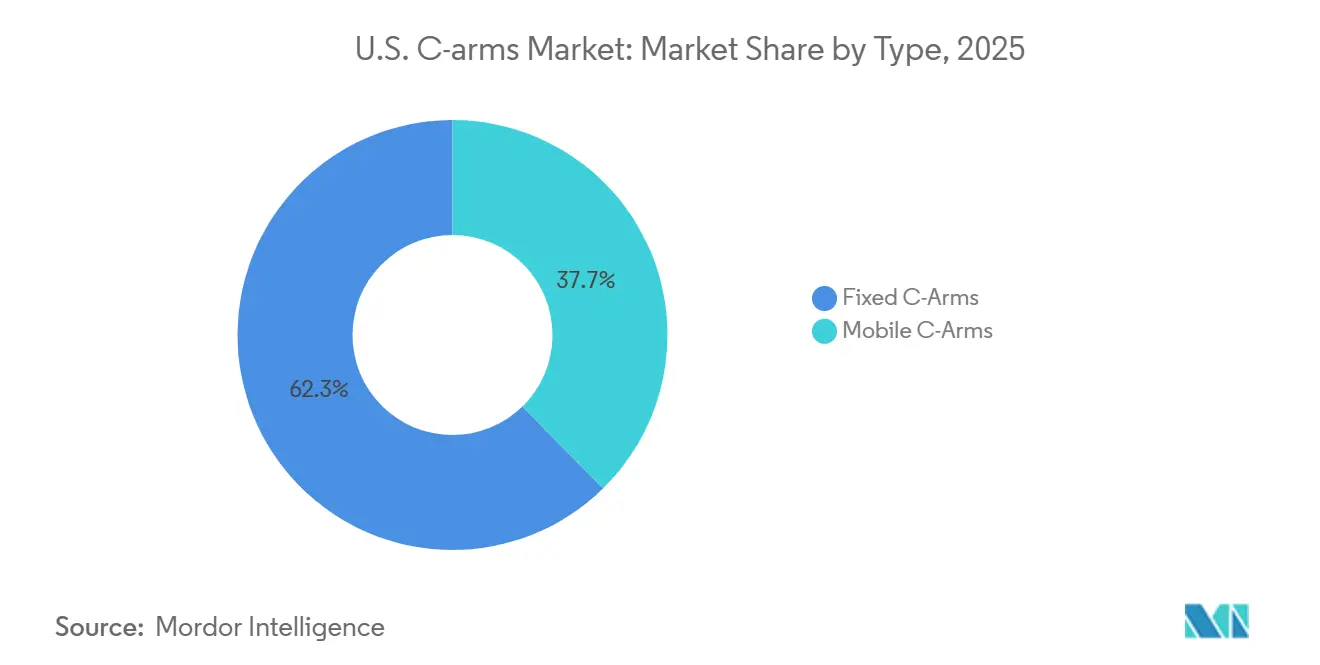

- Nach Typ hielten stationäre C-Bögen im Jahr 2025 einen Marktanteil von 62,35 % am US-amerikanischen C-Bogen-Markt, während mobile C-Bögen bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

- Nach Anwendung entfielen auf Orthopädie und Traumatologie im Jahr 2025 29,55 % der Marktgröße des US-amerikanischen C-Bogen-Marktes, während für die Neurologie bis 2031 eine CAGR von 5,76 % prognostiziert wird.

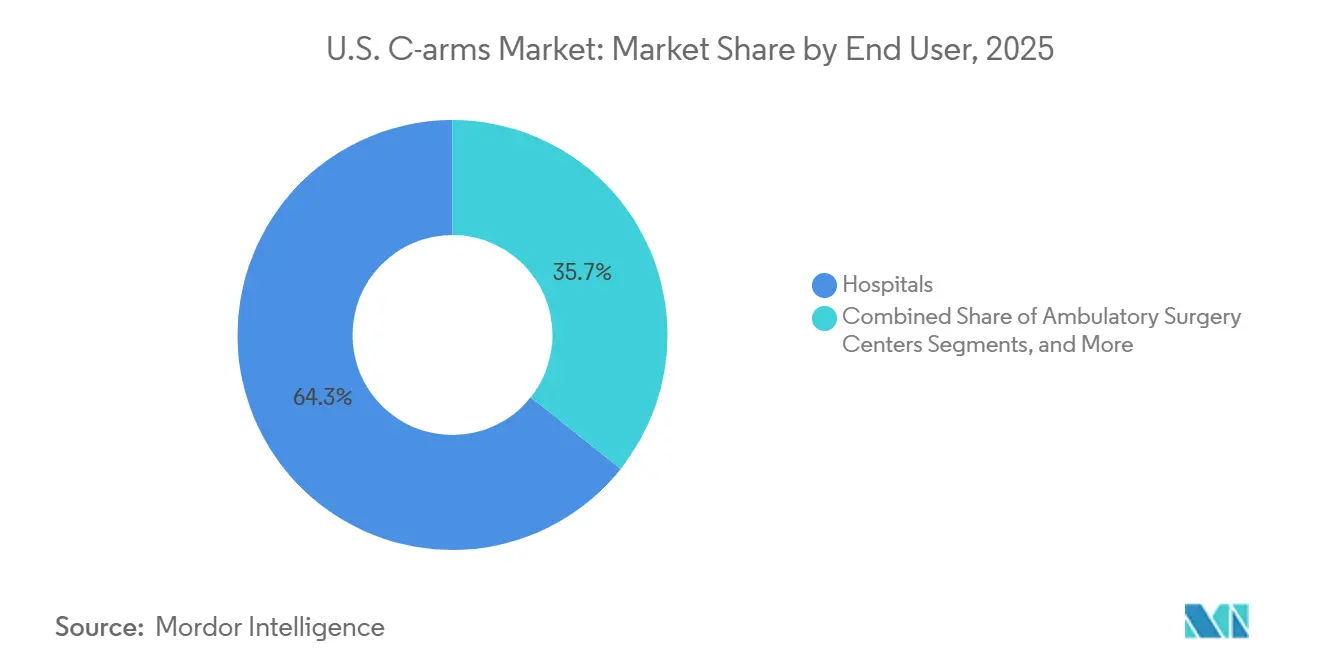

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 64,34 % der Marktgröße des US-amerikanischen C-Bogen-Marktes, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen C-Bogen-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende ambulante und tagesklinische Eingriffszahlen | +1.2% | National, mit Schwerpunkt in städtischen und Sun-Belt-Clustern ambulanter Operationszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach orthopädischer und traumatologischer Bildgebung in den USA | +1.0% | National, mit hohem Volumenzuwachs in Traumazentren in den südlichen und mittleren westlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Schnellere Einführung mobiler C-Bögen in Hybrid- und Tagesklinikumgebungen | +0.8% | National, mit frühen Zuwächsen in städtischen Korridoren ambulanter Operationszentren | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen des Arbeitsablaufs durch Niedrigdosis- und Flachdetektor-Bildgebungsaufrüstungen | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in der Schmerztherapie und bei bildgesteuerten Interventionen | +0.5% | National, mit hoher Konzentration in den Märkten für chronische Schmerzen im Südosten und Südwesten | Kurzfristig (≤ 2 Jahre) |

| Ersatzbedarf durch alternde installierte Basis in Krankenhäusern und Operationszentren | +0.4% | National, mit früheren Ersatzzyklen in Krankenhaussystemen mit hohem Volumen im Nordosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ambulante und tagesklinische Eingriffszahlen

Die Verlagerung chirurgischer Eingriffe von Krankenhausoperationssälen in die ambulante Versorgung treibt die Nachfrage im US-amerikanischen C-Bogen-Markt an. Das CMS erweiterte die Liste der von ambulanten Operationszentren abgedeckten Eingriffe im Jahr 2024 um 37 und im Jahr 2025 um weitere 21 Eingriffe, wodurch die Zahl der Eingriffe, die eine fluoroskopische Bildgebung im ambulanten Bereich erfordern, zunahm – beispielsweise Schulter- und Sprunggelenkrekonstruktionen sowie endovaskuläre Filterentfernungen.[1]American Joint Replacement Registry, „Jahresbericht 2025”, American Joint Replacement Registry, fs1.hubspotusercontent-na1.net Viele dieser Eingriffe erfordern eine intraoperative Visualisierung, und ambulante Betreiber suchen nach Systemen, die diesen Bedarf decken, ohne dass feste Bildgebungsräume erforderlich sind. MedPAC berichtete, dass die Verlagerung von Eingriffen in ambulante Operationszentren die Patientenkosten um 684 USD pro Eingriff senkt, was diese Migration weiter unterstützt und die Nachfrage nach kompakten, effizienten C-Bogen-Systemen steigert.

Steigende Nachfrage nach orthopädischer und traumatologischer Bildgebung in den USA

Orthopädie und Traumatologie bleiben wichtige Treiber des US-amerikanischen C-Bogen-Marktes, da sie auf Echtzeit-Bildgebung für Eingriffe wie Frakturversorgung und Wirbelsäulenoperationen angewiesen sind. Der Jahresbericht 2025 des American Joint Replacement Registry umfasste 4,4 Millionen Eingriffe, wobei primäre Knie-Totalendoprothesen 51,2 % und Hüft-Totalendoprothesen 32,4 % ausmachten. Ambulante Trends sind deutlich erkennbar, da bis 2024 72 % der Kniegelenkersatzoperationen im ambulanten Bereich durchgeführt wurden.[2]Medicare Payment Advisory Commission, „Statusbericht zu ambulanten Operationszentrumsdiensten”, Bericht an den Kongress, medpac.gov MedPAC verzeichnete einen Anstieg der Medicare-Knie-Totalendoprothesen um 33 % und der Hüft-Totalendoprothesen um 34 % in ambulanten Operationszentren, was den wachsenden Bedarf an mobilen Bildgebungslösungen in diesen Einrichtungen unterstreicht.[3]Medicare Payment Advisory Commission, „Statusbericht zu ambulanten Operationszentrumsdiensten”, Bericht an den Kongress, medpac.gov

Schnellere Einführung mobiler C-Bögen in Hybrid- und Tagesklinikumgebungen

Mobile C-Bögen gewinnen an Bedeutung, da Krankenhäuser und ambulante Einrichtungen kompakte Systeme bevorzugen, die in kleinere Räume passen, manuelle Bewegungen reduzieren und einen effizienten Durchlauf gewährleisten. Siemens Healthineers stellte 2024 den CIARTIC Move vor, einen selbstfahrenden mobilen C-Bogen mit automatisierter Neupositionierung für 2D-Fluoroskopie- und 3D-Cone-Beam-CT-Arbeitsabläufe. GE HealthCare folgte 2026 mit dem Allia Moveo, der über ein kabelloses Design und eine KI-gestützte SmartMove-Positionierung verfügt. GE HealthCare hob hervor, dass fast 50 % der interventionellen Eingriffe mit Herausforderungen beim Gerätezugang konfrontiert sind, was die Nachfrage nach automatisierten, mobilen Plattformen in Tages- und Hybridoperationsumgebungen antreibt.

Verbesserungen des Arbeitsablaufs durch Niedrigdosis- und Flachdetektor-Bildgebungsaufrüstungen

Der Übergang von Bildverstärkersystemen zu Flachdetektorplattformen beschleunigt sich im US-amerikanischen C-Bogen-Markt. Käufer suchen nach Systemen, die konsistente Bildgebung, optimierte Arbeitsabläufe und eine verbesserte Dosisüberwachung bieten, um regulatorische Standards zu erfüllen. Der FDA-Leitfaden 2024 zur Strahlungskontrolle betonte die Einhaltung von Vorschriften bei Systemaufrüstungen. Shimadzu brachte 2026 den SC15 auf den Markt, der über einen hochauflösenden Flachdetektor und einen 43-Zoll-LCD-Monitor für orthopädische Chirurgie und Schmerztherapie verfügt. Diese Fortschritte bei Arbeitsablauf, Dosistransparenz und Bildqualität treiben einen stetigen Ersatzzyklus an, selbst bei knappen Budgets.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalkosten und strenge Finanzierungsprüfung | -0.8% | National, mit größerem Druck auf kommunale Krankenhäuser und ländliche Einrichtungen | Mittelfristig (2–4 Jahre) |

| Belastung durch die Einhaltung von Strahlenschutzvorschriften | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Personalschulung und Positionierung | -0.3% | National, mit größeren Auswirkungen in ambulanten Operationszentren mit hohem Volumen und schlanker Personalbesetzung | Mittelfristig (2–4 Jahre) |

| Langsame Ersatzzyklen in budgetbeschränkten Einrichtungen | -0.2% | National, mit größeren Auswirkungen in ländlichen Krankenhäusern und Sicherheitsnetz-Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und strenge Finanzierungsprüfung

Kapitalausgaben bleiben ein wesentliches Hemmnis im US-amerikanischen C-Bogen-Markt, insbesondere für kommunale Krankenhäuser, unabhängige Zentren und kleinere Einrichtungen. Käufer bewerten nicht nur die Scannerpreise, sondern auch Serviceverpflichtungen, Software-Upgrades, Raumvorbereitung und Schulungsbedarf. Mobile und stationäre Fluoroskopiesysteme konkurrieren mit Roboterchirurgiesystemen und Investitionen in digitale Akten um Kapital, was einige Anbieter dazu veranlasst, ältere Bildverstärkereinheiten trotz der Vorteile neuerer Flachdetektorsysteme weiter zu nutzen. Gruppenrahmenverträge mildern einen Teil des finanziellen Drucks, aber die strenge Finanzierungsprüfung verzögert Bestellungen, wenn Einrichtungen mit geringen Erträgen aus Produktivitäts- oder Eingriffswachstum rechnen.

Belastung durch die Einhaltung von Strahlenschutzvorschriften

Strahlenschutzanforderungen stellen zusätzliche Herausforderungen für den US-amerikanischen C-Bogen-Markt dar, da Einrichtungen mehr als nur die Hardwarebeschaffung berücksichtigen müssen. Anbieter sind verantwortlich für die Dokumentation von Dosen, die Aufrechterhaltung von Schutzpraktiken und die Schulung des Personals im Umgang mit Fluoroskopie. Diese Belastung ist in ambulanten Operationszentren deutlicher spürbar, wo Bildgebung zwar kritisch ist, die Strahlenschutzinfrastruktur jedoch begrenzt ist. Das Personal muss gepulste Fluoroskopieeinstellungen, Positionierungstechniken und Abschirmungspraktiken beherrschen, um Wiederholungsbelichtungen und Arbeitsablaufverzögerungen zu vermeiden. Obwohl diese Anforderungen das Marktwachstum nicht behindern, verlangsamen sie die Einführung in Einrichtungen ohne dedizierte Bildgebungssupportteams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stationäre Plattformen sichern den Umsatz, mobile Systeme setzen das Tempo

Im Jahr 2025 entfielen auf stationäre C-Bögen 62,35 % des Umsatzes, womit sie ihre Dominanz im US-amerikanischen C-Bogen-Markt behaupteten. Ihr Einsatz konzentriert sich auf Herzkatheterlabore, Hybrid-Operationssäle und Interventionsräume, in denen Großfeld-Bildgebung und Arbeitsablaufstabilität Vorrang vor Mobilität haben. Obwohl ihr Wachstum langsamer ist als das mobiler Plattformen, profitieren stationäre Systeme von Ersatzzyklen, da Krankenhäuser von analogen auf digitale Flachdetektoreinheiten umrüsten, um modernen Dosismanagementstandards zu entsprechen. Der FDA-Leistungsstandard gemäß 21 CFR 1020.32 treibt diesen Ersatztrend weiter voran.

Mobile C-Bögen werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen und sind damit die am schnellsten wachsende Plattform im US-amerikanischen C-Bogen-Markt. Ihre Nachfrage wird von Krankenhäusern, ambulanten Operationszentren und multidisziplinären Zentren angetrieben, die flexible intraoperative Bildgebungslösungen ohne permanente Infrastruktur suchen. Siemens Healthineers hat dieses Segment mit dem CIARTIC Move vorangetrieben, der die Positionierung automatisiert und die Effizienz im Operationssaal verbessert. Die Nische der Mini-C-Bögen, die auf Extremitätenorthopädie und Point-of-Care-Bedürfnisse ausgerichtet ist, expandiert ebenfalls, wie die 500. SMART-C-Installation von Turner Imaging Systems und ein Umsatzwachstum von 67 % im April 2026 belegen.

Nach Anwendung: Orthopädie führt die Nutzung an, Neurologie gewinnt schneller an Dynamik

Orthopädie und Traumatologie trugen 2025 mit 29,55 % zum Umsatz bei und blieben damit die größte Anwendung im US-amerikanischen C-Bogen-Markt. Dies spiegelt den konstanten Bedarf an fluoroskopischer Führung bei Frakturversorgungen, Gelenkoperationen und wirbelsäulenbezogenen Arbeitsabläufen wider. Gelenkrekonstruktionen spielen eine bedeutende Rolle, mit 4.434.668 bis 2024 gemeldeten Eingriffen, hauptsächlich Knie- und Hüftgelenkersatz. Die Verlagerung in den ambulanten Bereich unterstützt die Nachfrage weiter, wobei das Volumen der Knie-Totalendoprothesen in ambulanten Operationszentren um 33 % und das Volumen der Hüft-Totalendoprothesen um 34 % innerhalb eines Jahres gestiegen ist.

Für die Neurologie wird bis 2031 eine CAGR von 5,76 % erwartet, womit sie andere Anwendungen im US-amerikanischen C-Bogen-Markt übertrifft. Dieses Wachstum wird durch den Bedarf an präziser fluoroskopischer Unterstützung bei Wirbelsäuleneingriffen, neurointerventionellen Fällen und Schmerzbehandlungen angetrieben. Cone-Beam-CT- und 3D-Führungsfunktionen gewinnen an Bedeutung und bieten eine verbesserte intraoperative Visualisierung ohne separate Navigationsplattformen. Kardiologie und Gastroenterologie bleiben sekundäre Anwendungen, unterstützt durch erweiterte ambulante Zulassungen und verfahrenstechnische Flexibilität.

Nach Endnutzer: Krankenhäuser führen die Ausgaben an, ambulante Operationszentren verzeichnen das schnellste Wachstum

Krankenhäuser machten 2025 64,34 % des Endnutzerumsatzes aus und sind damit die größten Käufer im US-amerikanischen C-Bogen-Markt. Diese Dominanz ist auf die Konzentration stationärer Systeme in Katheterisierungs- und Hybridräumen sowie auf umfangreiche mobile Systemflotten in orthopädischen, traumatologischen und interventionellen Abteilungen zurückzuführen. Strukturierte Kapitalpläne und Compliance-Anforderungen treiben Krankenhauseinkäufe an, wobei ältere Systeme häufig ersetzt werden, um modernen digitalen Arbeitsablauf- und Dosistransparenzstandards zu entsprechen. Krankenhäuser bleiben das Volumenzentrum des Marktes trotz langsamerer Wachstumsraten.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im US-amerikanischen C-Bogen-Markt. Die CMS-Politik erweiterte die Liste der ambulanten Operationszentrumeingriffe in den Jahren 2024 und 2025, wodurch fluoroskopiegebundene Eingriffe in diesem Bereich zunahmen. Ambulante Operationszentren bevorzugen kompakte, mobile Systeme mit einfacherer Einrichtung und schnellerer Positionierung, um Durchlauf und Effizienz zu verbessern. Fachkliniken und praxisbasierte Einrichtungen tragen ebenfalls zur Nachfrage bei, indem sie den Zugang zur Fluoroskopie in bisher unterversorgten Umgebungen erweitern.

Geografische Analyse

Der US-amerikanische C-Bogen-Markt weist regionale Nachfrageunterschiede auf, die auf Unterschiede in Eingriffszahlen, Versorgungseinrichtungen und Einrichtungsdichte zurückzuführen sind. Sun-Belt- und Mountain-West-Bundesstaaten wie Texas, Florida, Arizona und Georgia sind wichtige Nachfragezentren, die durch Bevölkerungswachstum, Ausbau ambulanter Kapazitäten und starke Fallzahlen in der muskuloskelettalen und kardiovaskulären Versorgung angetrieben werden. Kalifornien, New York und Florida führen ebenfalls bei orthopädischen Eingriffszahlen, wie im AJRR-Jahresbericht 2025 hervorgehoben, was eine hohe Fluoroskopienachfrage aufrechterhält. Ersatz- und Aufrüstungsaktivitäten sind am stärksten in Regionen mit etabliertem ambulantem Wachstum und orthopädischer Intensität.

Der Nordosten und der Große-Seen-Korridor bleiben ein bedeutender Markt für stationäre C-Bögen, unterstützt durch große akademische Einrichtungen und städtische Krankenhäuser, die komplexe kardiovaskuläre, vaskuläre und neurointerventionelle Eingriffe durchführen. Diese Einrichtungen priorisieren Premium-Bildgebungssysteme aufgrund der Eingriffskomplexität, der Personaleffizienz und des Bedarfs an Dosisdokumentation, trotz disziplinierter Beschaffungszyklen. Die Installation des Allia Moveo von GE HealthCare im Baylor St. Luke's Medical Center in Houston im Februar 2026 zeigt, dass fortschrittliche Installationen nicht auf akademische Zentren an der Küste beschränkt sind.

Ländliche und kleinere kommunale Märkte in den USA folgen einem anderen Nachfragemuster und konzentrieren sich eher auf wesentliche Ersatzbeschaffungen als auf Erweiterungen. Einrichtungen in diesen Gebieten verzögern Aufrüstungen häufig, bis betriebliche Herausforderungen mit älteren Systemen kritisch werden. Beim Kauf bevorzugen sie kompakte mobile Plattformen und Systeme mit geringem Platzbedarf, die besser zu ihren betrieblichen Anforderungen passen. Dies schafft einen zweigeteilten Markt, in dem städtische Systeme die frühe Einführung vorantreiben, während kleinere Märkte Ersatzzyklen verlängern und selektive Käufe tätigen.

Wettbewerbslandschaft

Der US-amerikanische C-Bogen-Markt ist mäßig konzentriert, wobei GE HealthCare, Koninklijke Philips N.V. und Siemens Healthineers bei vollständigen stationären und mobilen Systemen führend sind. Ihre Marktstellung ist auf umfangreiche installierte Basen, robuste Servicenetzwerke und langfristige Verträge mit US-amerikanischen Gesundheitssystemen zurückzuführen. Der Wettbewerb konzentriert sich nun auf Arbeitsablaufautomatisierung, Positionierungsunterstützung, Dosismanagement und benutzerfreundliche Software. GE HealthCare stärkte seine Position mit dem Allia Moveo, der im Februar 2026 die FDA-510(k)-Zulassung erhielt und über ein kompaktes kabelloses Design sowie erweiterte Funktionen für Interventionsräume verfügt. Siemens Healthineers stellte den CIARTIC Move vor, der selbstfahrende Positionierung und eingriffsbezogene Bewegungsmuster in mobile C-Bögen integriert.

Philips stärkte seine Position im US-amerikanischen C-Bogen-Markt mit dem Zenition 90 Motorized, der im Juni 2024 die FDA-510(k)-Zulassung erhielt. Klinische Studien berichteten von einer Zeitersparnis von 97 % durch automatisierte vaskuläre Konturierung, was den Branchenfokus auf Effizienz neben Bildqualität widerspiegelt. Während diese Spitzenanbieter Premium-Vollsysteme dominieren, floriert der Wettbewerb in Nischensegmenten, in denen Installationsanforderungen, Portabilität und Kostensensitivität entscheidend sind. Der SC15 von Shimadzu, der im April 2026 eingeführt wurde, zielte auf orthopädische Chirurgie, Schmerztherapie und Dialysezugang-Angioplastie ab und konzentrierte sich auf spezifische Anwendungen statt auf breite Portfolios.

Orthoscan behauptet eine starke Position im Mini-C-Bogen-Segment und nutzt seine FDA-zugelassene VERSA-Plattform, um bei Portabilität und spezialisierten Anwendungsfällen zu konkurrieren. Turner Imaging Systems gewinnt im ultra-portablen Segment mit dem SMART-C an Dynamik, der zunehmend in orthopädischen Kliniken, der Sportmedizin und anderen Point-of-Care-Umgebungen eingesetzt wird. Der Markt bietet auch Chancen bei ländlichen Ersatzbeschaffungen, kompakter mobiler Bildgebung sowie software-gesteuerten 2D- und 3D-Arbeitsabläufen, die die Abhängigkeit von separaten Navigationswerkzeugen reduzieren. Während große Anbieter den US-amerikanischen C-Bogen-Markt anführen, adressieren spezialisierte Anbieter weiterhin effektiv spezifische Arbeitsablaufherausforderungen.

Marktführer im US-amerikanischen C-Bogen-Sektor

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corporation

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Shimadzu Corporation brachte den mobilen C-Bogen SC15 in den USA auf den Markt, der über fortschrittliche Bildgebungsfunktionen für orthopädische Chirurgie, Schmerztherapie und Dialysezugang-Angioplastie verfügt.

- April 2026: Turner Imaging Systems erreichte die 500. Installation seines SMART-C Mini-C-Bogens und meldete ein Umsatzwachstum von 67 % sowie seine erste Installation bei LA Galaxy.

- Februar 2026: GE HealthCare erhielt die FDA-Zulassung für den Allia Moveo, der fortschrittliche Bildgebungsfunktionen in einem kompakten, kabellosen Design integriert, mit seiner ersten US-Installation im Baylor St. Luke's Medical Center.

Berichtsumfang des US-amerikanischen C-Bogen-Marktes

Gemäß dem Berichtsumfang ist ein C-Bogen ein mobiles, fortschrittliches Röntgenbildgebungsgerät, das hauptsächlich in Operationssälen und Interventionsräumen eingesetzt wird. Benannt nach seinem C-förmigen Arm verbindet er eine Röntgenquelle an einem Ende mit einem Detektor am anderen Ende, sodass Kliniker das Gerät frei um den Patienten drehen können, um Echtzeit-Fluoroskopiebilder mit hoher Auflösung aus mehreren Winkeln aufzunehmen.

Der US-amerikanische C-Bogen-Markt ist nach Typ, Anwendung und Endnutzer segmentiert. Nach Typ umfasst der Markt stationäre C-Bögen und mobile C-Bögen. Nach Anwendung ist der Markt in Kardiologie, Gastroenterologie, Neurologie, Orthopädie und Traumatologie, Radiologie und Onkologie sowie sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken und sonstige Endnutzer unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Stationäre C-Bögen | |

| Mobile C-Bögen | Vollständige C-Bögen |

| Mini-C-Bögen |

| Kardiologie |

| Gastroenterologie |

| Neurologie |

| Orthopädie und Traumatologie |

| Radiologie und Onkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige Endnutzer |

| Nach Typ | Stationäre C-Bögen | |

| Mobile C-Bögen | Vollständige C-Bögen | |

| Mini-C-Bögen | ||

| Nach Anwendung | Kardiologie | |

| Gastroenterologie | ||

| Neurologie | ||

| Orthopädie und Traumatologie | ||

| Radiologie und Onkologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische C-Bogen-Markt bis 2031 erreichen?

Der US-amerikanische C-Bogen-Markt wird bis 2031 voraussichtlich einen Wert von 1,05 Milliarden USD erreichen, ausgehend von 0,83 Milliarden USD im Jahr 2026, mit einer CAGR von 4,75 % über den Zeitraum 2026–2031.

Welcher Typ wächst in den USA schneller?

Mobile C-Bögen wachsen schneller, mit einer prognostizierten CAGR von 5,98 % bis 2031, während stationäre Systeme im Jahr 2025 noch den größeren Umsatzanteil von 62,35 % hielten.

Warum gewinnen ambulante Operationszentren für die C-Bogen-Nachfrage an Bedeutung?

Ambulante Operationszentren sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 6,45 % bis 2031, unterstützt durch CMS-Erweiterungen der Liste um 37 Eingriffe im Jahr 2024 und 21 im Jahr 2025.

Welcher Anwendungsbereich führt derzeit die Gerätenutzung an?

Orthopädie und Traumatologie führten 2025 mit einem Umsatzanteil von 29,55 %, da diese Eingriffe stark auf Echtzeit-Fluoroskopieführung bei Frakturversorgung, Gelenkersatz und wirbelsäulenbezogenen Arbeitsabläufen angewiesen sind.

Was treibt Krankenhäuser und Operationszentren dazu an, ältere Systeme zu ersetzen?

Der Ersatzbedarf wird durch den Übergang zu Flachdetektorsystemen, höhere Arbeitsablauferwartungen und die Notwendigkeit angetrieben, den aktuellen FDA-Anforderungen zur Strahlungskontrolle zu entsprechen.

Welche Unternehmen prägen das Wettbewerbsumfeld am stärksten?

GE HealthCare, Philips und Siemens Healthineers bleiben die führenden Anbieter von Vollsystemen, während Orthoscan, Turner Imaging Systems und Shimadzu in gezielten Nischen wie Mini- und kompakten mobilen Systemen an Boden gewinnen.

Seite zuletzt aktualisiert am: