Tamaño y Participación del Mercado de Arcos en C en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

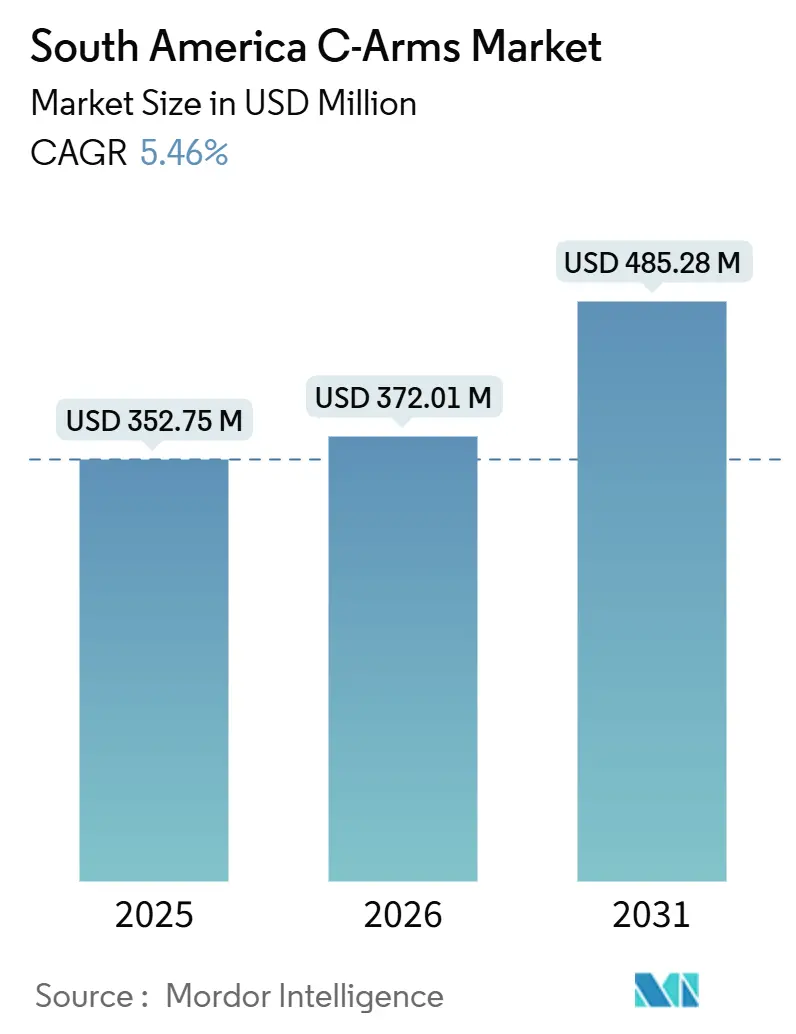

| Tamaño del mercado en el año base (2025) | 352.75 Millones de dólares |

| Tamaño del Mercado (2026) | 372.01 Millones de dólares |

| Tamaño del Mercado (2031) | 485.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arcos en C en América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Arcos en C en América del Sur aumente de USD 352,75 millones en 2025 a USD 372,01 millones en 2026 y alcance USD 485,28 millones en 2031, creciendo a una CAGR del 5,46% durante 2026-2031.

Las fluctuaciones cambiarias, el envejecimiento de la población y el persistente retraso en cirugías electivas están configurando las trayectorias de crecimiento. Al mismo tiempo, los desafíos del lado de la oferta, como la escasez de tecnólogos y la volatilidad de los precios de importación, están ralentizando el ritmo de los ciclos de reemplazo de equipos. En São Paulo y Buenos Aires, los grandes hospitales terciarios y los quirófanos híbridos dependen principalmente de sistemas fijos. Por el contrario, las unidades móviles están ganando terreno en los centros quirúrgicos ambulatorios que emergen en el interior de Brasil y en las ciudades secundarias de Colombia. La adopción de detectores de panel plano se está acelerando a medida que las autoridades reguladoras, incluidas ANVISA y ANMAT, aplican regulaciones más estrictas de monitoreo de dosis, reduciendo el atractivo de los intensificadores de imagen. El panorama competitivo sigue siendo moderadamente concentrado, con cuatro grandes actores globales que representan aproximadamente el 60% del valor de la base instalada a través de contratos de servicio integrados. Sin embargo, los competidores chinos están captando cada vez más participación de mercado al ofrecer precios más bajos y servicios de mantenimiento, particularmente en Perú y Colombia.

Conclusiones Clave del Informe

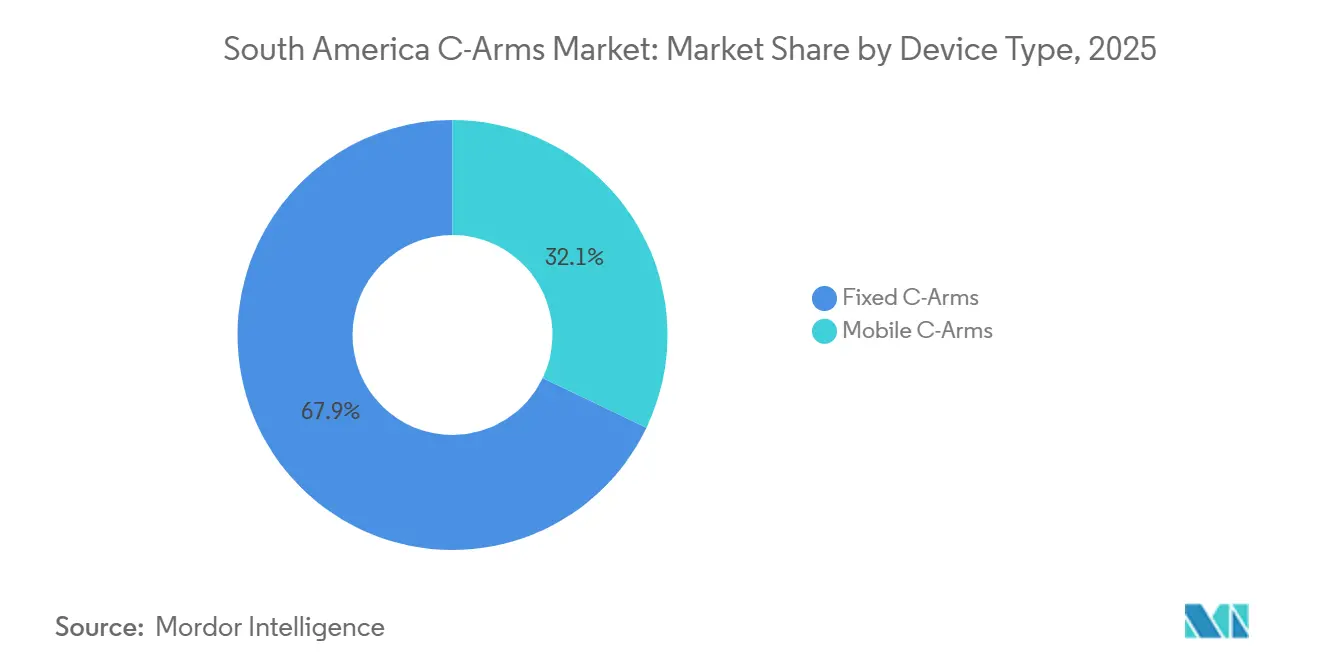

- Por tipo de dispositivo, los Arcos en C Fijos lideraron con el 67,91% de la participación del mercado de Arcos en C en América del Sur en 2025; se proyecta que los sistemas móviles se expandirán a una CAGR del 5,82% hasta 2031.

- Por tecnología de detector, los detectores de panel plano representaron el 63,02% del tamaño del mercado de Arcos en C en América del Sur en 2025 y avanzan a una CAGR del 5,65% hasta 2031.

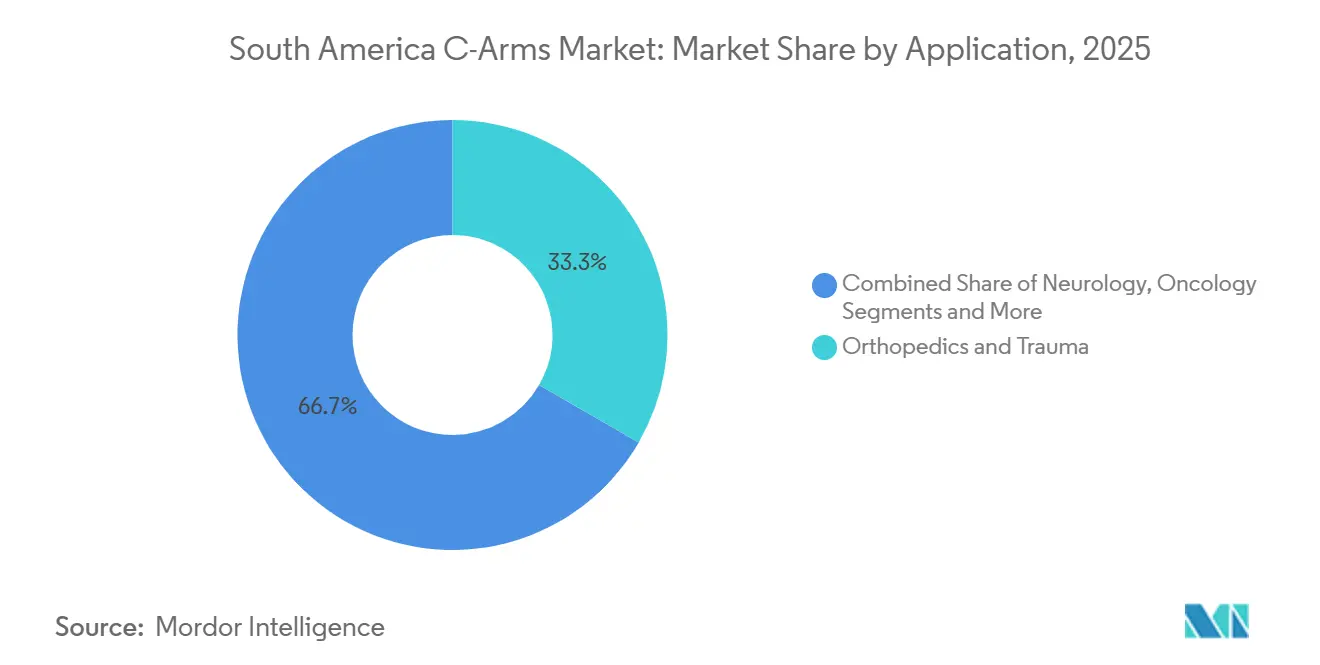

- Por aplicación, ortopedia y traumatología representó el 33,34% de la participación en ingresos en 2025, mientras que neurología registró la CAGR de mayor crecimiento del 6,01% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 71,56% de la participación del mercado de Arcos en C en América del Sur en 2025; los centros quirúrgicos ambulatorios registraron la CAGR proyectada más alta del 5,73% hasta 2031.

- Por geografía, Brasil dominó con el 51,87% del tamaño del mercado de Arcos en C en América del Sur en 2025, mientras que se prevé que Argentina crezca a una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Arcos en C en América del Sur

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Crecimiento de la población geriátrica y carga de enfermedades crónicas | +0.9% | Centros urbanos de Brasil, Argentina y Chile | Largo plazo (≥ 4 años) |

| Adopción de cirugías mínimamente invasivas guiadas por imagen | +1.1% | Ciudades de primer nivel de Brasil, Colombia y Argentina | Mediano plazo (2-4 años) |

| Avances tecnológicos en imágenes de panel plano y 3D | +0.8% | Global, adopción temprana en hospitales privados de Brasil y Chile | Mediano plazo (2-4 años) |

| Retraso postpandemia de COVID en cirugías electivas | +0.7% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Expansión de centros quirúrgicos ambulatorios | +0.6% | Interior de São Paulo, Minas Gerais; Medellín, Cali | Mediano plazo (2-4 años) |

| Modelos de financiamiento y arrendamiento de fabricantes de equipos originales | +0.8% | Sector público de Argentina, Perú y Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

Se espera que Colombia realice 39.270 artroplastias anuales para 2050, un salto del 52,7% que requerirá más ciclos de imágenes intraoperatorias.[2]Siemens Healthineers, "Siemens Healthineers lanza CIARTIC Move," siemens-healthineers.com Brasil registró 202.940 amputaciones traumáticas entre 2008 y 2023, con un costo de USD 54,87 millones en reembolsos anuales, lo que refuerza los desembolsos de capital continuos para sistemas de alto rendimiento.[4]Proyecciones de la Población de Brasil y Unidades de la Federación por Sexo y Edad: 2010-2060, IBGE – Instituto Brasileño de Geografía y Estadística, ibge.gov.br Entre 2000 y 2023, Brasil experimentó un aumento significativo en su población de 60 años y más, pasando del 8,7% al 15,6%. Este cambio demográfico ha impulsado una mayor demanda de procedimientos guiados por imagen en ortopedia, atención vascular y oncología. Argentina y Chile, con tendencias de envejecimiento similares y prevalencia de enfermedades crónicas, también están viendo un mayor uso de la fluoroscopía para la colocación de stents, vertebroplastia y ablación tumoral. Las instalaciones de imágenes públicas en el Brasil metropolitano operan al 70-80% de su capacidad, lo que genera tiempos de espera prolongados y lleva a los pacientes asegurados a buscar servicios en clínicas privadas equipadas con Arcos en C móviles. Para abordar la escasez de camas y actualizar los sistemas obsoletos, las autoridades estatales de São Paulo y Minas Gerais están co-invirtiendo en centros quirúrgicos ambulatorios. A pesar de las limitaciones presupuestarias, esta discrepancia entre las necesidades demográficas y las capacidades tecnológicas continúa sosteniendo la demanda de equipos médicos.

Adopción de Cirugías Mínimamente Invasivas Guiadas por Imagen

Los procedimientos mínimamente invasivos de columna vertebral se están expandiendo en toda América del Sur, con el apoyo de centros de formación regionales en Bogotá que mejoran la competencia de los cirujanos. En Brasil, las operaciones de implantes auditivos anclados en el hueso redujeron las tasas de complicaciones en un 49% y los tiempos operatorios a la mitad.[1]Leonardo Di Santana Cruz, "La cirugía mínimamente invasiva como nuevo estándar clínico para implantes auditivos anclados en el hueso: datos del mundo real de 10 años de seguimiento y 228 cirugías," Frontiers in Surgery, frontiersin.org cuando se realizan con herramientas guiadas por imagen. Los programas de cirugía torácica robótica ahora operan en 41 sistemas da Vinci concentrados en São Paulo y Río de Janeiro, confirmando la demanda hospitalaria de fluoroscopía en tiempo real que se sincroniza con la robótica. A medida que más cirugías migran a entornos ambulatorios, el mercado de Arcos en C en América del Sur se beneficia de plataformas compactas y móviles que se acoplan fácilmente a los quirófanos híbridos, garantizando la continuidad del flujo de trabajo sin cambios permanentes en la infraestructura.

Avances Tecnológicos en Imágenes de Panel Plano y 3D

Los detectores de panel plano CMOS ahora ofrecen ≥30 fps con un rango dinámico de 14 bits, eliminando las distorsiones geométricas previamente asociadas con los intensificadores de imagen. Los sistemas avanzados, como la línea Azurion de Philips, incorporan software de seguimiento de dosis para alertar a los operadores cuando los umbrales de exposición se aproximan a los límites regulatorios. Los sistemas OEC 3D de GE generan conjuntos de datos volumétricos a partir de barridos de 190 grados, lo que permite a los equipos de ortopedia verificar las trayectorias de los tornillos sin necesidad de tomografías computarizadas. Aunque los sistemas de panel plano implican costos iniciales entre un 40-50% más altos, su mayor vida útil del detector y los menores gastos de mantenimiento los hacen rentables a lo largo del tiempo. Esta propuesta de valor resuena fuertemente en los hospitales privados de Brasil, donde la eficiencia del quirófano impacta directamente en los ingresos.

Retraso Postpandemia de COVID en Cirugías Electivas

Brasil canceló 828.429 cirugías electivas entre abril y diciembre de 2020, creando un retraso que continúa presionando a los departamentos de ortopedia, cardiología y oncología. Argentina experimentó una disminución del 35% en las cirugías durante 2020-2021, agravada aún más por la devaluación de la moneda que retrasó las importaciones de equipos. Los centros ambulatorios de Colombia absorbieron parte del exceso, pero carecían de suficientes detectores de panel plano para satisfacer la demanda. Los hospitales están reemplazando ahora las unidades de intensificadores de imagen de una década de antigüedad por modelos de panel plano para mejorar la eficiencia de los procedimientos, con una ola de reemplazos significativa prevista entre 2026 y 2027.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento | -0.7% | Redes públicas de Argentina, Perú y Colombia | Mediano plazo (2-4 años) |

| Escasez de tecnólogos de imágenes y cirujanos capacitados | -0.5% | Interior de Brasil, ciudades de segundo y tercer nivel de Perú y Colombia | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que impacta los precios de importación | -0.9% | Ciclos electorales de Argentina y Brasil | Corto plazo (≤ 2 años) |

| Crecimiento del canal de equipos reacondicionados | -0.6% | Hospitales públicos de Perú, Colombia y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento

Brasil impone aranceles del 20-60% sobre los dispositivos médicos importados, lo que incrementa los presupuestos de capital de los hospitales terciarios incluso después de que se introdujeran plazos de pago extendidos de 60 días en 2024. La devaluación del peso argentino profundiza la incertidumbre de precios, lo que obliga a las instalaciones a priorizar los insumos esenciales sobre las actualizaciones de imágenes electivas. Los Arcos en C de panel plano oscilan entre USD 50.000 y USD 175.000, lo que disuade a las clínicas más pequeñas que carecen de garantías de volumen. Las inequidades de acceso persisten en Chile, donde los pacientes con seguro privado tienen tasas de cirugía ortopédica 2,8 veces mayores que sus contrapartes del sector público, lo que pone de relieve la brecha de asequibilidad.

Escasez de Tecnólogos de Imágenes y Cirujanos Capacitados

Brasil carece de un estimado de 8.000 a 10.000 tecnólogos de imágenes certificados, un déficit más agudo en las regiones del norte e interior del país. La encuesta de fuerza laboral de Colombia de 2024 encontró que el 35% de los hospitales públicos carecía de personal capacitado en protocolos avanzados de fluoroscopía, lo que resultó en una utilización de aproximadamente el 60% del potencial. Perú cuenta con menos de 200 tecnólogos con doble certificación en todo el país, lo que limita los programas neurovascular y cardíaco. Los fabricantes de equipos originales responden con posicionamiento asistido por inteligencia artificial e interfaces de usuario simplificadas, pero esas características elevan los precios de los sistemas en otro 10-15% y no pueden cerrar completamente la brecha de competencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sistemas Fijos Anclan los Quirófanos Híbridos

Los sistemas fijos representaron el 67,91% de la participación del mercado de Arcos en C en América del Sur en 2025, impulsados por los centros de traumatología de alto rendimiento que exigen estabilidad de montaje en techo y grandes tamaños de detector. Sin embargo, se prevé que las plataformas móviles superen ese ritmo con una CAGR del 5,82%, ya que las unidades ambulatorias valoran la maniobrabilidad para los programas de quirófano multidisciplinarios. El CIARTIC Move autónomo de Siemens Healthineers, lanzado en 2024, reduce el tiempo de configuración de posición a la mitad, lo que subraya por qué la innovación móvil resuena en los sitios con escasez de personal.

La implementación de tomografía computarizada de haz cónico en formatos móviles está cerrando la brecha de capacidad con las salas de fluoroscopía fija, permitiendo flujos de trabajo avanzados de traumatología y columna vertebral en instalaciones de menor complejidad. A medida que las regulaciones favorables al reacondicionamiento se consolidan en Brasil y Argentina, la adopción de mini Arcos en C se está acelerando entre los ortopedistas que tratan lesiones de extremidades en entornos ambulatorios. La continua transferencia cruzada de características de software entre las líneas fija y móvil difumina los límites de las categorías, aunque el costo de instalación y la configuración del quirófano siguen siendo la línea divisoria para la presupuestación de capital.

Por Tecnología de Detector: Dominio del Panel Plano Impulsado por Mandatos de Dosis

Los sistemas de detectores de panel plano, que representan el 63,02% de las ventas de 2025, se espera que crezcan a una CAGR del 5,65%. El cambio desde los intensificadores de imagen está siendo impulsado por las regulaciones de seguimiento de dosis de 2024 en Brasil y mandatos similares en Argentina. Los paneles planos CMOS, con mayor eficiencia cuántica, reducen la exposición en un 25-30% en comparación con las alternativas de silicio amorfo. Los tubos intensificadores de imagen, que aún representan aproximadamente un tercio de la base instalada, enfrentan desafíos como la disponibilidad limitada de piezas de repuesto y altos costos que oscilan entre USD 18.000 y 22.000 por tubo. Estos factores hacen que los paneles planos sean más rentables en términos de propiedad total. Además, los programas de intercambio que ofrecen hasta un 30% de crédito en sistemas heredados fomentan una adopción más rápida de los paneles planos. A medida que las redes públicas en América del Sur introducen opciones de arrendamiento para evitar pagos iniciales, se anticipa que la participación de mercado de los sistemas intensificadores de imagen en el segmento de Arcos en C disminuirá de manera constante.

Por Aplicación: Las Intervenciones Neurológicas Superan a la Ortopedia

Ortopedia y traumatología representó el 33,34% del mercado de Arcos en C en América del Sur en 2025, ya que la atención de fracturas y los reemplazos articulares dominan las listas quirúrgicas en Brasil, Argentina y Colombia.[3]Yesika Natali Fernández-Ortiz, "Artroplastias de Miembro Inferior en Colombia: Proyecciones para 2050 Basadas en Registros Oficiales," Epidemiologia, mdpi.com Se espera que el mercado de Arcos en C en América del Sur orientado a la ortopedia mantenga su liderazgo. Al mismo tiempo, se prevé que la neurología registre la CAGR más rápida del 6,01%, impulsada por el aumento de los procedimientos mínimamente invasivos de columna vertebral y los bloqueos de dolor intervencionista. La adopción de vistas espinales oblicuas y laterales de 45 grados requiere fluoroscopía rápida y multiángulo que las unidades intensificadoras de imagen tienen dificultades para ofrecer, lo que orienta a los cirujanos hacia los Arcos en C de panel plano.

La cardiología sigue siendo un consumidor secundario, aunque las construcciones de quirófanos híbridos en centros terciarios incluyen Arcos en C montados en el suelo con preajustes cardíacos para la reparación endovascular de aneurismas. La gastroenterología y la oncología aprovechan las unidades móviles para casos de colangiopancreatografía retrógrada endoscópica y ablación tumoral, lo que ilustra el alcance de la tecnología en todas las especialidades. Los programas de formación, como los cursos de cirugía mínimamente invasiva con sede en Cali, están ampliando la comodidad de los médicos con la navegación de Arcos en C, apoyando indirectamente la diversificación de aplicaciones.

Por Usuario Final: Los Hospitales Dominan, los Centros Quirúrgicos Ambulatorios se Aceleran

Los hospitales representaron el 71,56% de la participación del mercado de Arcos en C en América del Sur en 2025, impulsados por su papel como centros de referencia para procedimientos complejos de traumatología y neurología. Sin embargo, los centros quirúrgicos ambulatorios están creciendo a una CAGR del 5,73% a medida que las aseguradoras incentivan estancias más cortas, haciendo que las unidades móviles compactas sean fundamentales para el rendimiento en el mismo día. Las clínicas ortopédicas especializadas utilizan mini Arcos en C para el trabajo en extremidades, mientras que los centros de diagnóstico por imagen rara vez adquieren Arcos en C a menos que estén integrados con laboratorios vasculares.

La expansión a corto plazo de Rede D'Or de 5.200 camas ilustra la demanda continua de capital hospitalario, aunque la comunidad financiera está canalizando líneas de arrendamiento favorables hacia los centros quirúrgicos ambulatorios para distribuir el riesgo de activos fijos. Los contratos de servicio integrados en arrendamientos plurianuales garantizan el tiempo de actividad en geografías con escasos recursos, reduciendo la complejidad operativa percibida para los inversores en centros quirúrgicos ambulatorios.

Análisis Geográfico

En 2025, Brasil representó el 51,87% de los ingresos regionales. Con las regulaciones de dosis de ANVISA que impulsan las actualizaciones de detectores y la expansión de los Centros Quirúrgicos Ambulatorios distribuyendo activos de imágenes más allá de São Paulo y Río de Janeiro, se espera que Brasil se alinee estrechamente con la CAGR del mercado en general. Las ciudades de segundo nivel como Campinas y Uberlândia están otorgando licencias a centros quirúrgicos ambulatorios a una tasa anual del 12-15%. Esta tendencia no solo complica la planificación de la red de servicios, sino que también amplía el mercado potencial para los contratos de mantenimiento. Las cadenas privadas están estandarizando en plataformas de Siemens y Philips, mientras que las redes públicas están adoptando arrendamientos basados en uso. Este enfoque convierte los gastos de capital en gastos operativos, reduciendo los riesgos asociados con las fluctuaciones cambiarias.

Argentina, a pesar de enfrentar una inflación del 211% en 2023 y una devaluación del 50% del peso en diciembre de ese año, está proyectada para lograr la CAGR más rápida de la región del 5,94%. Los hospitales públicos en Argentina optan cada vez más por arrendamientos de fabricantes de equipos originales y planes de pago diferido denominados en dólares estadounidenses. Esta estrategia mitiga los riesgos cambiarios y facilita aprobaciones presupuestarias más fluidas.

En 2024, Colombia amplió su acreditación de centros quirúrgicos ambulatorios, permitiendo a los operadores privados en ciudades como Medellín, Cali y Barranquilla desplegar Arcos en C móviles para procedimientos ortopédicos ambulatorios y manejo del dolor. En consecuencia, se espera que la participación de Colombia en el mercado de Arcos en C en América del Sur aumente, a medida que las aseguradoras incorporan las cirugías ortopédicas de día en los modelos de capitación.

Perú y otras regiones de América del Sur están experimentando un crecimiento más lento debido a déficits de infraestructura y escasez de tecnólogos. Sin embargo, la disponibilidad de importaciones reacondicionadas está mejorando el acceso de referencia y creando futuras oportunidades de actualización para los fabricantes de equipos originales, sujeto a la estabilización económica.

Panorama Competitivo

Las multinacionales globales dominan un ámbito moderadamente consolidado, donde los cinco principales actores controlan la mayoría de la participación, aunque los ensambladores regionales ágiles prosperan bajo las preferencias arancelarias de Brasil. Siemens Healthineers lidera la automatización, implementando CIARTIC Move para reducir la maniobra manual y duplicar la capacidad de procedimientos diarios en sitios piloto. GE HealthCare aprovecha las alianzas con AWS y NVIDIA para incorporar inteligencia artificial generativa y computación en el borde que automatizan el posicionamiento y la configuración de dosis, apuntando a instalaciones con brechas crónicas de personal. Ziehm Imaging extendió su asociación con Medtronic para integrar Arcos en C listos para navegación en centros de columna vertebral, lo que refleja un giro hacia la venta de ecosistemas específicos por procedimiento.

Los ensambladores nacionales en Brasil explotan las reglas de contenido local para abastecer licitaciones públicas sensibles al precio; sin embargo, enfrentan rezago tecnológico ya que los componentes de panel plano aún dependen de subconjuntos importados. Los movimientos estratégicos durante 2024-2025 incluyen programas de financiamiento bancario de fabricantes de equipos originales que integran servicio y formación en desembolsos mensuales predecibles, reduciendo las barreras de adopción para las clínicas de nivel medio. Las imágenes 3D intraoperatorias asistidas por inteligencia artificial y la segmentación anatómica en tiempo real están emergiendo como el próximo campo de batalla competitivo, con primeras pruebas de concepto en las salas de neurocirugía de los principales hospitales privados de São Paulo.

Las oportunidades de espacio en blanco se centran en sistemas autónomos que alivian la escasez de radiólogos, ofertas de grado reacondicionado para hospitales secundarios y paquetes de quirófano híbrido totalmente integrados para redes de salud consolidadas. Los proveedores que se diferencian mediante un rendimiento de baja dosis y una mayor amplitud isocéntrica están ganando una tracción notable en los segmentos ortopédicos donde los promedios de índice de masa corporal de los pacientes están aumentando.

Líderes de la Industria de Arcos en C en América del Sur

GE Healthcare

Ziehm Imaging GmbH

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE Healthcare presentó la tomografía computarizada Revolution Vibe con flujos de trabajo cardíacos impulsados por inteligencia artificial para ampliar el acceso a diagnósticos avanzados en América del Sur.

- Marzo de 2025: GE Healthcare y NVIDIA anunciaron una colaboración en plataformas autónomas de rayos X y ultrasonido destinadas a aliviar la escasez de personal de radiología.

- Febrero de 2025: Siemens Healthineers registró un crecimiento del segmento de imágenes del 7,6% en el primer trimestre del ejercicio fiscal 2025, lo que refleja una demanda global y regional sostenida de soluciones de imágenes de alta gama.

Alcance del Informe del Mercado de Arcos en C en América del Sur

Según el alcance del informe, el Arco en C es un dispositivo de imágenes médicas basado en tecnología de rayos X que puede utilizarse en varios procedimientos diagnósticos e intervencionistas. El mercado de Arcos en C en América del Sur está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en Arcos en C fijos y Arcos en C móviles (Arcos en C de tamaño completo y mini Arcos en C). Por aplicación, el mercado está segmentado en cardiología, gastroenterología, neurología, ortopedia y traumatología, oncología y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas y centros de diagnóstico. Por geografía, el mercado está segmentado en Brasil, Argentina, Chile, Colombia, Perú y el resto de América del Sur. El informe ofrece el tamaño del mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Arcos en C Fijos | |

| Arcos en C Móviles | Arcos en C de Tamaño Completo |

| Mini Arcos en C |

| Sistemas Intensificadores de Imagen |

| Sistemas de Detectores de Panel Plano |

| Cardiología |

| Gastroenterología |

| Neurología |

| Ortopedia y Traumatología |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Centros de Diagnóstico |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Arcos en C Fijos | |

| Arcos en C Móviles | Arcos en C de Tamaño Completo | |

| Mini Arcos en C | ||

| Por Tecnología de Detector | Sistemas Intensificadores de Imagen | |

| Sistemas de Detectores de Panel Plano | ||

| Por Aplicación | Cardiología | |

| Gastroenterología | ||

| Neurología | ||

| Ortopedia y Traumatología | ||

| Oncología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Centros de Diagnóstico | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Arcos en C en América del Sur y hacia dónde se dirige?

Se midió en USD 372,01 millones en 2026 y se proyecta que alcance USD 485,28 millones en 2031, creciendo a una CAGR del 5,46%.

¿Qué tipo de dispositivo genera más ingresos?

Los Arcos en C Fijos lideraron con el 67,91% de la facturación de 2025, respaldados por los laboratorios de cateterismo cardíaco y los quirófanos híbridos.

¿Qué tecnología de detector está ganando terreno más rápidamente?

Los sistemas de panel plano, que ya representan el 63,02% de las ventas de 2025, se están expandiendo a una CAGR del 5,65% gracias a las nuevas normas de monitoreo de dosis.

¿Qué aplicación clínica superará a las demás hasta 2031?

Se prevé que las intervenciones neurológicas registren la CAGR más rápida del 6,01% a medida que se extienden las certificaciones de centros de atención de accidentes cerebrovasculares.

¿Por qué son importantes los centros quirúrgicos ambulatorios para los proveedores?

Los centros quirúrgicos ambulatorios avanzan a una CAGR del 5,73%, adquiriendo Arcos en C móviles y mini para ortopedia ambulatoria y manejo del dolor, creando una nueva fuente de ingresos.

¿Qué tan concentrada es la competencia entre proveedores?

Los cuatro principales fabricantes de equipos originales controlan aproximadamente el 60% del valor de la base instalada, otorgando al mercado una puntuación de concentración moderada de 6.

Última actualización de la página el: