Tamanho e Participação do Mercado de C-Arms dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de C-Arms dos EUA por Mordor Intelligence

O tamanho do Mercado de C-Arms dos EUA deve crescer de USD 0,79 bilhão em 2025 para USD 0,83 bilhão em 2026 e tem previsão de atingir USD 1,05 bilhão até 2031 a um CAGR de 4,75% no período de 2026-2031.

Hospitais e centros cirúrgicos estão substituindo sistemas obsoletos de intensificadores de imagem por plataformas de detectores de painel plano que se alinham às necessidades de imagem clínica e aos padrões de desempenho da FDA sob 21 CFR 1020.32. Essa transição é impulsionada mais pela demanda de substituição do que pelo aumento nos volumes de procedimentos. A migração de procedimentos para ambientes ambulatoriais está impulsionando a demanda por sistemas móveis compactos adequados para salas cirúrgicas menores e suítes de procedimentos compartilhados. A alta utilização em categorias de procedimentos como ortopedia, trauma, coluna vertebral e manejo da dor está sustentando as aquisições de capital em hospitais e ambientes ambulatoriais.

Principais Conclusões do Relatório

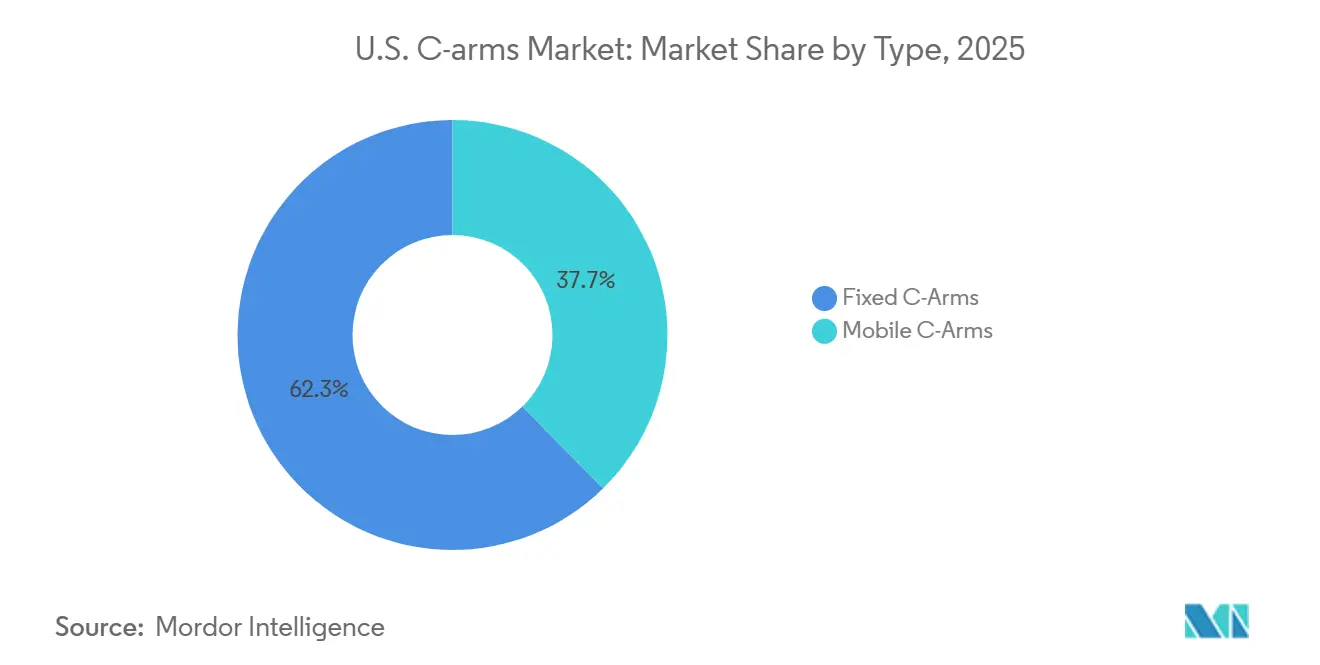

- Por tipo, os C-Arms fixos detinham 62,35% da participação do mercado de C-Arms dos EUA em 2025, enquanto os C-Arms móveis têm projeção de expansão a um CAGR de 5,98% até 2031.

- Por aplicação, ortopedia e trauma responderam por 29,55% do tamanho do mercado de C-Arms dos EUA em 2025, enquanto a neurologia tem previsão de crescimento a um CAGR de 5,76% até 2031.

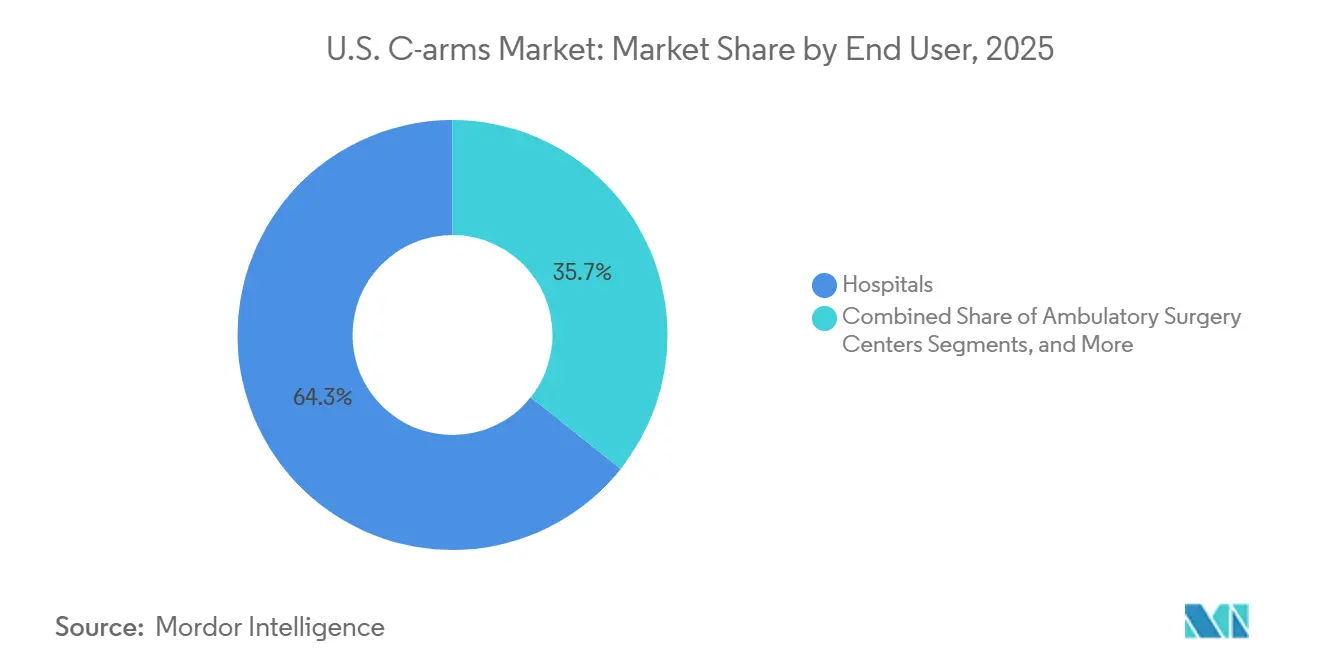

- Por usuário final, os hospitais capturaram 64,34% do tamanho do mercado de C-Arms dos EUA em 2025, enquanto os centros de cirurgia ambulatorial têm projeção de crescimento a um CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de C-Arms dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão dos volumes de procedimentos ambulatoriais e em regime de paciente externo | +1.2% | Nacional, com concentração em clusters de centros de cirurgia ambulatorial urbanos e do Cinturão Solar | Curto prazo (≤ 2 anos) |

| Crescimento da demanda de imagem ortopédica e de trauma nos EUA | +1.0% | Nacional, com ganhos de alto volume em centros de trauma nos estados do Sul e do Meio-Oeste | Médio prazo (2-4 anos) |

| Adoção mais rápida de C-Arms móveis em ambientes híbridos e de atendimento no mesmo dia | +0.8% | Nacional, com ganhos iniciais em corredores metropolitanos de centros de cirurgia ambulatorial | Curto prazo (≤ 2 anos) |

| Melhorias de fluxo de trabalho decorrentes de atualizações de imagem de baixa dose e painel plano | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Uso crescente no manejo da dor e em intervenções guiadas por imagem | +0.5% | Nacional, com alta concentração nos mercados de dor crônica do Sudeste e Sudoeste | Curto prazo (≤ 2 anos) |

| Demanda de substituição decorrente do envelhecimento da base instalada em hospitais e centros cirúrgicos | +0.4% | Nacional, com ciclos de substituição mais antecipados em sistemas hospitalares de alto volume do Nordeste e do Meio-Oeste | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Volumes de Procedimentos Ambulatoriais e em Regime de Paciente Externo

A migração de casos cirúrgicos de salas de operação hospitalares para o atendimento ambulatorial está impulsionando a demanda no mercado de C-Arms dos Estados Unidos. O CMS expandiu a lista de procedimentos cobertos pelos centros de cirurgia ambulatorial em 37 procedimentos em 2024 e mais 21 em 2025, aumentando os casos que requerem imagem fluoroscópica em ambientes ambulatoriais, como reconstruções de ombro e tornozelo e recuperações de filtros endovasculares.[1]American Joint Replacement Registry, "Relatório Anual 2025", American Joint Replacement Registry, fs1.hubspotusercontent-na1.net Muitos desses procedimentos necessitam de visualização intraoperatória, e os operadores ambulatoriais buscam sistemas que atendam a essa demanda sem exigir salas de imagem fixas. O MedPAC relatou que a migração de casos para centros de cirurgia ambulatorial reduz os custos dos pacientes em USD 684 por procedimento, apoiando ainda mais essa migração e impulsionando a demanda por sistemas de C-Arms compactos e eficientes.

Crescimento da Demanda de Imagem Ortopédica e de Trauma nos EUA

O atendimento ortopédico e de trauma continua sendo um dos principais impulsionadores do mercado de C-Arms dos Estados Unidos devido à sua dependência de imagem em tempo real para procedimentos como fixação de fraturas e cirurgias da coluna vertebral. O relatório de 2025 do American Joint Replacement Registry revisou 4,4 milhões de procedimentos, com artroplastias totais primárias de joelho respondendo por 51,2% e artroplastias totais de quadril por 32,4%. As tendências ambulatoriais são evidentes, com 72% das substituições de joelho realizadas em ambientes ambulatoriais até 2024.[2]Comissão Consultiva de Pagamento do Medicare, "Relatório de Status dos Serviços de Centros de Cirurgia Ambulatorial", Relatório ao Congresso, medpac.gov O MedPAC registrou um aumento de 33% nas artroplastias totais de joelho do Medicare e um aumento de 34% nas artroplastias de quadril em centros de cirurgia ambulatorial, destacando a crescente necessidade de soluções de imagem móveis nesses ambientes.[3]Comissão Consultiva de Pagamento do Medicare, "Relatório de Status dos Serviços de Centros de Cirurgia Ambulatorial", Relatório ao Congresso, medpac.gov

Adoção Mais Rápida de C-Arms Móveis em Ambientes Híbridos e de Atendimento no Mesmo Dia

Os C-Arms móveis estão ganhando espaço à medida que hospitais e instalações ambulatoriais priorizam sistemas compactos que se encaixam em espaços menores, reduzem o movimento manual e garantem uma rotatividade eficiente. A Siemens Healthineers introduziu o CIARTIC Move em 2024, um C-Arm móvel autoguiado com reposicionamento automatizado para fluxos de trabalho de fluoroscopia 2D e tomografia computadorizada de feixe cônico 3D. A GE HealthCare seguiu com o Allia Moveo em 2026, apresentando um design sem cabos e posicionamento SmartMove com suporte de inteligência artificial. A GE HealthCare destacou que quase 50% dos procedimentos intervencionistas enfrentam desafios de acesso a equipamentos, impulsionando a demanda por plataformas automatizadas e móveis em ambientes cirúrgicos híbridos e de atendimento no mesmo dia.

Melhorias de Fluxo de Trabalho Decorrentes de Atualizações de Imagem de Baixa Dose e Painel Plano

A transição de sistemas de intensificadores de imagem para plataformas de detectores de painel plano está se acelerando no mercado de C-Arms dos Estados Unidos. Os compradores buscam sistemas que ofereçam imagem consistente, fluxos de trabalho simplificados e monitoramento aprimorado de dose para atender aos padrões regulatórios. A orientação da FDA de 2024 sobre controle de radiação enfatizou a conformidade nas atualizações de sistemas. A Shimadzu lançou o SC15 em 2026, apresentando um detector de painel plano de alta resolução e um monitor LCD de 43 polegadas para cirurgia ortopédica e manejo da dor. Esses avanços em fluxo de trabalho, visibilidade de dose e qualidade de imagem estão impulsionando um ciclo de substituição constante, mesmo em meio a orçamentos apertados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de capital e escrutínio de financiamento | -0.8% | Nacional, com maior pressão sobre hospitais comunitários e instalações rurais | Médio prazo (2-4 anos) |

| Ônus de conformidade com a segurança radiológica | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Complexidade de treinamento de pessoal e posicionamento | -0.3% | Nacional, com maior impacto em centros de cirurgia ambulatorial de alto volume com modelos de equipe enxuta | Médio prazo (2-4 anos) |

| Ciclos de substituição lentos em instalações com restrições orçamentárias | -0.2% | Nacional, com maior impacto em hospitais rurais e de rede de segurança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Escrutínio de Financiamento

Os gastos de capital continuam sendo uma restrição fundamental no mercado de C-Arms dos Estados Unidos, particularmente para hospitais comunitários, centros independentes e instalações menores. Os compradores avaliam não apenas os preços dos equipamentos, mas também os compromissos de serviço, atualizações de software, preparação das salas e necessidades de treinamento. Os sistemas de fluoroscopia móveis e fixos competem por capital com sistemas de cirurgia robótica e investimentos em registros digitais, levando alguns prestadores a prolongar o uso de unidades mais antigas de intensificadores de imagem, apesar dos benefícios dos sistemas de painel plano mais recentes. Os acordos de compra em grupo aliviam parte da pressão financeira, mas o escrutínio de financiamento atrasa os pedidos quando as instalações antecipam retornos lentos de produtividade ou crescimento de procedimentos.

Ônus de Conformidade com a Segurança Radiológica

Os requisitos de segurança radiológica criam desafios adicionais para o mercado de C-Arms dos Estados Unidos, pois as instalações devem abordar mais do que a aquisição de hardware. Os prestadores são responsáveis por documentar doses, manter práticas de proteção e treinar a equipe no uso de fluoroscopia. Esse ônus é mais evidente nos Centros de Cirurgia Ambulatorial (CCAs), onde a imagem é crítica, mas a infraestrutura de segurança radiológica é limitada. A equipe deve dominar as configurações de fluoroscopia pulsada, técnicas de posicionamento e práticas de blindagem para evitar exposições repetidas e atrasos no fluxo de trabalho. Embora esses requisitos não impeçam o crescimento do mercado, eles retardam a adoção em instalações que carecem de equipes dedicadas de suporte de imagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas Fixas Ancoram a Receita, Sistemas Móveis Definem o Ritmo

Em 2025, os C-Arms fixos responderam por 62,35% da receita, mantendo sua dominância no mercado de C-Arms dos Estados Unidos. Seu uso está concentrado em laboratórios de cateterismo, salas de operação híbridas e suítes intervencionistas, onde a imagem de campo amplo e a estabilidade do fluxo de trabalho são priorizadas em detrimento da mobilidade. Embora seu crescimento seja mais lento do que o das plataformas móveis, os sistemas fixos se beneficiam dos ciclos de substituição à medida que os hospitais atualizam de unidades analógicas para unidades digitais de painel plano para atender aos modernos padrões de gerenciamento de dose. O padrão de desempenho da FDA sob 21 CFR 1020.32 impulsiona ainda mais essa tendência de substituição.

Os C-Arms móveis têm projeção de crescimento a um CAGR de 5,98% até 2031, tornando-os a plataforma de crescimento mais rápido no mercado de C-Arms dos Estados Unidos. Sua demanda é alimentada por hospitais, centros de cirurgia ambulatorial e centros multiespecialidades que buscam soluções flexíveis de imagem intraoperatória sem infraestrutura permanente. A Siemens Healthineers avançou nesse segmento com o CIARTIC Move, que automatiza o posicionamento e melhora a eficiência da sala de operação. O nicho de mini C-Arms, voltado para ortopedia de extremidades e necessidades de atendimento no ponto de cuidado, também está se expandindo, conforme demonstrado pela 500ª instalação do SMART-C da Turner Imaging Systems e pelo crescimento de vendas de 67% em abril de 2026.

Por Aplicação: Ortopedia Lidera o Uso, Neurologia Constrói Momentum Mais Rápido

Ortopedia e trauma contribuíram com 29,55% da receita em 2025, permanecendo como a maior aplicação no mercado de C-Arms dos Estados Unidos. Isso reflete a necessidade consistente de orientação fluoroscópica em reparos de fraturas, procedimentos articulares e fluxos de trabalho relacionados à coluna vertebral. A reconstrução articular desempenha um papel significativo, com 4.434.668 procedimentos relatados até 2024, principalmente substituições de joelho e quadril. A migração para ambientes ambulatoriais apoia ainda mais a demanda, com o volume de artroplastia de joelho em centros de cirurgia ambulatorial crescendo 33% e o volume de artroplastia de quadril aumentando 34% em um ano.

A neurologia deve crescer a um CAGR de 5,76% até 2031, superando outras aplicações no mercado de C-Arms dos Estados Unidos. Esse crescimento é impulsionado pela necessidade de suporte fluoroscópico preciso em procedimentos da coluna vertebral, casos neurointervencionistas e tratamentos de dor. Os recursos de tomografia computadorizada de feixe cônico e orientação 3D estão ganhando espaço, oferecendo visualização intraoperatória aprimorada sem exigir plataformas de navegação separadas. Cardiologia e gastroenterologia permanecem como aplicações secundárias, apoiadas pela expansão das aprovações ambulatoriais e pela flexibilidade de procedimentos.

Por Usuário Final: Hospitais Lideram os Gastos, Centros de Cirurgia Ambulatorial Adicionam o Crescimento Mais Rápido

Os hospitais responderam por 64,34% da receita de usuários finais em 2025, tornando-os os maiores compradores no mercado de C-Arms dos Estados Unidos. Essa dominância se deve à concentração de sistemas fixos em salas de cateterismo e híbridas e às extensas frotas de sistemas móveis nos departamentos de ortopedia, trauma e intervenção. Planos de capital estruturados e requisitos de conformidade impulsionam as compras hospitalares, com sistemas mais antigos frequentemente substituídos para atender aos modernos padrões de fluxo de trabalho digital e visibilidade de dose. Os hospitais permanecem como o centro de volume do mercado, apesar das taxas de crescimento mais lentas.

Os centros de cirurgia ambulatorial têm projeção de crescimento a um CAGR de 6,45% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de C-Arms dos Estados Unidos. A política do CMS expandiu a lista de procedimentos dos centros de cirurgia ambulatorial em 2024 e 2025, aumentando os procedimentos vinculados à fluoroscopia nesse ambiente. Os centros de cirurgia ambulatorial preferem sistemas compactos e móveis com configurações mais simples e posicionamento mais rápido para melhorar a rotatividade e a eficiência. Clínicas especializadas e ambientes baseados em consultório contribuem ainda mais para a demanda, expandindo o acesso à fluoroscopia em ambientes anteriormente mal atendidos.

Análise Geográfica

O mercado de C-Arms dos Estados Unidos apresenta variações regionais de demanda devido a diferenças no volume de procedimentos, ambientes de atendimento e densidade de instalações. Os estados do Cinturão Solar e do Oeste das Montanhas, como Texas, Flórida, Arizona e Geórgia, são os principais centros de demanda, impulsionados pelo crescimento populacional, pela expansão da capacidade ambulatorial e pelos fortes volumes de casos em atendimento musculoesquelético e cardiovascular. Califórnia, Nova York e Flórida também lideram nos volumes de procedimentos ortopédicos, conforme destacado no Relatório Anual 2025 do AJRR, sustentando a alta demanda por fluoroscopia. As atividades de substituição e atualização são mais intensas nas regiões com crescimento ambulatorial estabelecido e alta intensidade ortopédica.

O corredor do Nordeste e dos Grandes Lagos permanece um mercado significativo para C-Arms fixos, apoiado por grandes instituições acadêmicas e hospitais urbanos que gerenciam procedimentos complexos cardiovasculares, vasculares e neurointervencionistas. Essas instalações priorizam sistemas de imagem premium devido à complexidade dos procedimentos, à eficiência da equipe e às necessidades de documentação de dose, apesar dos ciclos de aquisição disciplinados. A instalação do Allia Moveo da GE HealthCare no Baylor St. Luke's Medical Center em Houston em fevereiro de 2026 demonstra que as implantações avançadas não se limitam a centros acadêmicos costeiros.

Os mercados rurais e de comunidades menores nos Estados Unidos seguem um padrão de demanda diferente, com foco em substituições essenciais em vez de expansões. As instalações nessas áreas frequentemente adiam as atualizações até que os desafios operacionais com sistemas mais antigos se tornem críticos. Ao adquirir, preferem plataformas móveis compactas e sistemas de menor área de ocupação, que se alinham melhor às suas necessidades operacionais. Isso cria um mercado de duas velocidades, onde os sistemas metropolitanos impulsionam a adoção antecipada, enquanto os mercados menores estendem os ciclos de substituição e fazem compras seletivas.

Cenário Competitivo

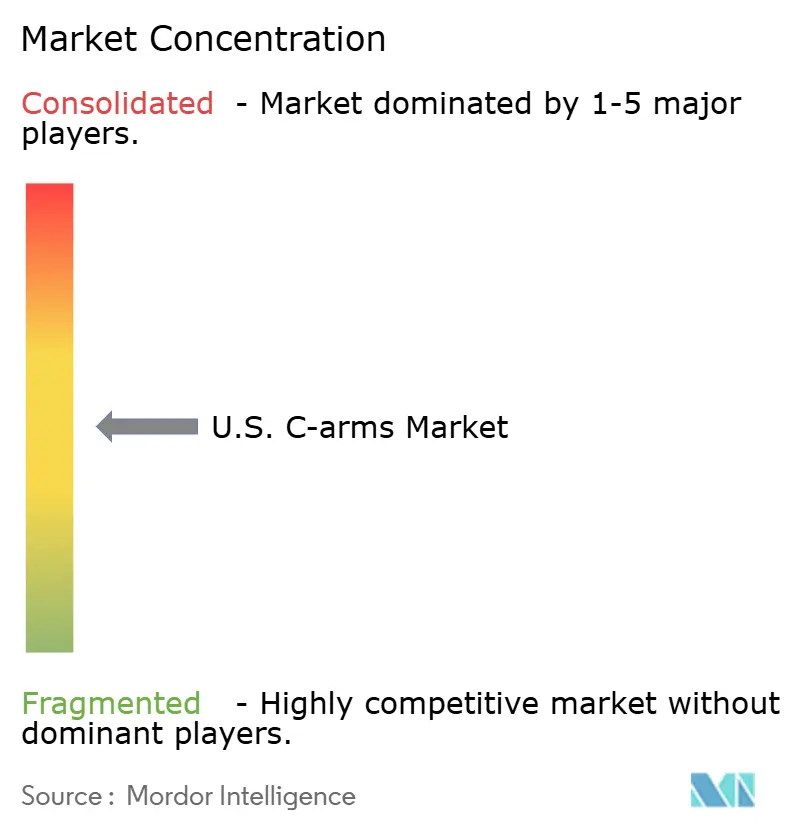

O mercado de C-Arms dos Estados Unidos é moderadamente concentrado, com GE HealthCare, Koninklijke Philips N.V. e Siemens Healthineers liderando em sistemas fixos e móveis de tamanho completo. Sua posição dominante é atribuída a extensas bases instaladas, robustas redes de serviço e contratos de longo prazo com sistemas de saúde dos EUA. A concorrência agora se concentra em automação de fluxo de trabalho, suporte de posicionamento, inteligência de dose e software amigável ao usuário. A GE HealthCare avançou sua posição com o Allia Moveo, que recebeu autorização FDA 510(k) em fevereiro de 2026, apresentando um design compacto sem cabos e funcionalidades avançadas de suíte intervencionista. A Siemens Healthineers introduziu o CIARTIC Move, incorporando posicionamento autoguiado e padrões de movimento baseados em procedimentos em C-Arms móveis.

A Philips fortaleceu sua posição no mercado de C-Arms dos Estados Unidos com o Zenition 90 Motorizado, que recebeu autorização FDA 510(k) em junho de 2024. Estudos clínicos relataram uma economia de tempo de 97% por meio do delineamento vascular automatizado, refletindo a ênfase do setor na eficiência aliada à qualidade de imagem. Embora esses players de alto nível dominem os sistemas premium de tamanho completo, a concorrência prospera em segmentos de nicho onde as necessidades de instalação, portabilidade e sensibilidade ao custo são críticas. O SC15 da Shimadzu, lançado em abril de 2026, visou cirurgia ortopédica, manejo da dor e angioplastia de acesso para diálise, com foco em aplicações específicas em vez de portfólios amplos.

A Orthoscan mantém uma posição forte em mini C-Arms, aproveitando sua plataforma VERSA autorizada pela FDA para competir em portabilidade e casos de uso especializados. A Turner Imaging Systems está ganhando impulso no segmento ultraportátil com o SMART-C, que está sendo cada vez mais adotado em clínicas ortopédicas, medicina esportiva e outros ambientes de atendimento no ponto de cuidado. O mercado também apresenta oportunidades em substituições rurais, imagem móvel compacta e fluxos de trabalho 2D e 3D orientados por software que reduzem a dependência de ferramentas de navegação separadas. Embora os grandes fornecedores liderem o mercado de C-Arms dos Estados Unidos, os players especializados continuam a abordar desafios específicos de fluxo de trabalho de forma eficaz.

Líderes do Setor de C-Arms dos EUA

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

Hologic, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Shimadzu Corporation lançou o C-Arm móvel SC15 nos EUA, apresentando capacidades avançadas de imagem para cirurgias ortopédicas, manejo da dor e angioplastia de acesso para diálise.

- Abril de 2026: A Turner Imaging Systems alcançou a 500ª instalação de seu mini C-Arm SMART-C, relatando um crescimento de vendas de 67% e sua primeira implantação com o LA Galaxy.

- Fevereiro de 2026: A GE HealthCare recebeu autorização da FDA para o Allia Moveo, integrando recursos avançados de imagem em um design compacto e sem cabos, com sua primeira instalação nos EUA no Baylor St. Luke's Medical Center.

Escopo do Relatório do Mercado de C-Arms dos EUA

De acordo com o escopo do relatório, um C-Arm é um dispositivo móvel avançado de imagem por raios X utilizado principalmente em salas de operação e suítes intervencionistas. Nomeado por seu braço em formato de C, ele conecta uma fonte de raios X em uma extremidade a um detector na outra, permitindo que os clínicos girem o equipamento livremente ao redor do paciente para capturar imagens fluoroscópicas em tempo real e de alta resolução a partir de múltiplos ângulos.

O mercado de C-Arms dos EUA é segmentado por tipo, aplicação e usuário final. Por tipo, o mercado inclui C-Arms fixos e C-Arms móveis. Por aplicação, o mercado é segmentado em cardiologia, gastroenterologia, neurologia, ortopedia e trauma, radiologia e oncologia, e outras aplicações. Por usuário final, o mercado é categorizado em hospitais, centros de cirurgia ambulatorial, clínicas especializadas e outros usuários finais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| C-Arms Fixos | |

| C-Arms Móveis | C-Arms de Tamanho Completo |

| Mini C-Arms |

| Cardiologia |

| Gastroenterologia |

| Neurologia |

| Ortopedia e Trauma |

| Radiologia e Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| Outros Usuários Finais |

| Por Tipo | C-Arms Fixos | |

| C-Arms Móveis | C-Arms de Tamanho Completo | |

| Mini C-Arms | ||

| Por Aplicação | Cardiologia | |

| Gastroenterologia | ||

| Neurologia | ||

| Ortopedia e Trauma | ||

| Radiologia e Oncologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de C-Arms dos EUA até 2031?

O mercado de C-Arms dos EUA tem previsão de atingir USD 1,05 bilhão até 2031, a partir de USD 0,83 bilhão em 2026, com um CAGR de 4,75% no período de 2026-2031.

Qual tipo está crescendo mais rapidamente nos Estados Unidos?

Os C-Arms móveis estão crescendo mais rapidamente, com um CAGR projetado de 5,98% até 2031, enquanto os sistemas fixos ainda detinham a maior participação de receita de 62,35% em 2025.

Por que os centros de cirurgia ambulatorial estão se tornando mais importantes para a demanda de C-Arms?

Os centros de cirurgia ambulatorial são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 6,45% até 2031, apoiado pelas adições do CMS de 37 procedimentos em 2024 e 21 em 2025 à lista coberta pelos centros de cirurgia ambulatorial.

Qual área de aplicação atualmente lidera o uso de equipamentos?

Ortopedia e trauma lideraram com 29,55% de participação de receita em 2025, pois esses procedimentos dependem fortemente de orientação fluoroscópica em tempo real durante fixação, artroplastia e trabalhos relacionados à coluna vertebral.

O que está levando hospitais e centros cirúrgicos a substituir sistemas mais antigos?

A demanda de substituição está sendo impulsionada pela migração para sistemas de detectores de painel plano, por expectativas mais elevadas de fluxo de trabalho e pela necessidade de se alinhar aos requisitos atuais de controle de radiação da FDA.

Quais empresas estão moldando mais o ambiente competitivo?

GE HealthCare, Philips e Siemens Healthineers permanecem como os principais líderes em sistemas de tamanho completo, enquanto Orthoscan, Turner Imaging Systems e Shimadzu estão ganhando terreno em nichos específicos, como sistemas mini e móveis compactos.

Página atualizada pela última vez em: