Taille et Part du Marché des C-Arms aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des C-Arms aux États-Unis par Mordor Intelligence

La taille du marché des C-Arms aux États-Unis devrait passer de 0,79 milliard USD en 2025 à 0,83 milliard USD en 2026 et devrait atteindre 1,05 milliard USD d'ici 2031, avec un CAGR de 4,75 % sur la période 2026-2031.

Les hôpitaux et les centres chirurgicaux remplacent les systèmes à intensificateur d'image obsolètes par des plateformes à détecteur à panneau plat conformes aux besoins d'imagerie clinique et aux normes de performance de la FDA en vertu du 21 CFR 1020.32. Cette transition est davantage motivée par la demande de remplacement que par une augmentation des volumes de procédures. Le transfert des procédures vers les établissements ambulatoires stimule la demande de systèmes mobiles compacts adaptés aux salles d'opération plus petites et aux salles de procédures partagées. La forte utilisation dans des catégories de procédures telles que l'orthopédie, la traumatologie, la colonne vertébrale et la gestion de la douleur soutient les achats d'équipements dans les hôpitaux et les établissements ambulatoires.

Points clés du rapport

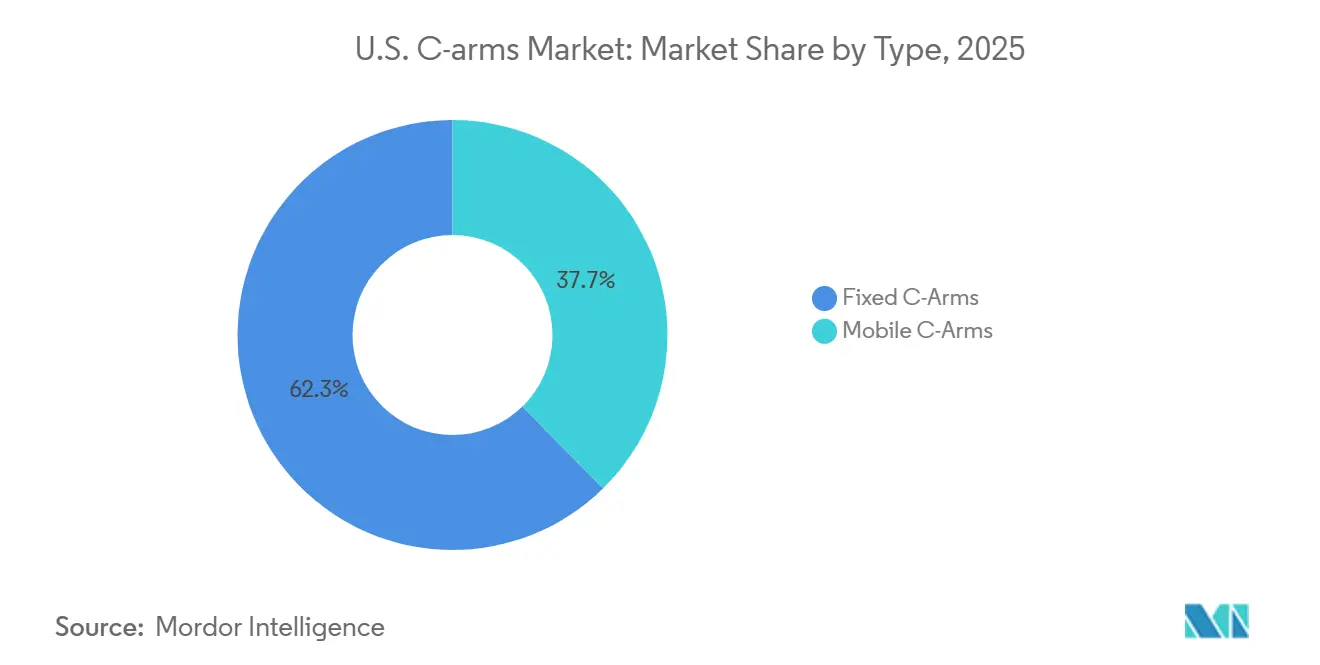

- Par type, les C-Arms fixes détenaient 62,35 % de la part du marché des C-Arms aux États-Unis en 2025, tandis que les C-Arms mobiles devraient se développer à un CAGR de 5,98 % jusqu'en 2031.

- Par application, l'orthopédie et la traumatologie représentaient 29,55 % de la taille du marché des C-Arms aux États-Unis en 2025, tandis que la neurologie devrait croître à un CAGR de 5,76 % jusqu'en 2031.

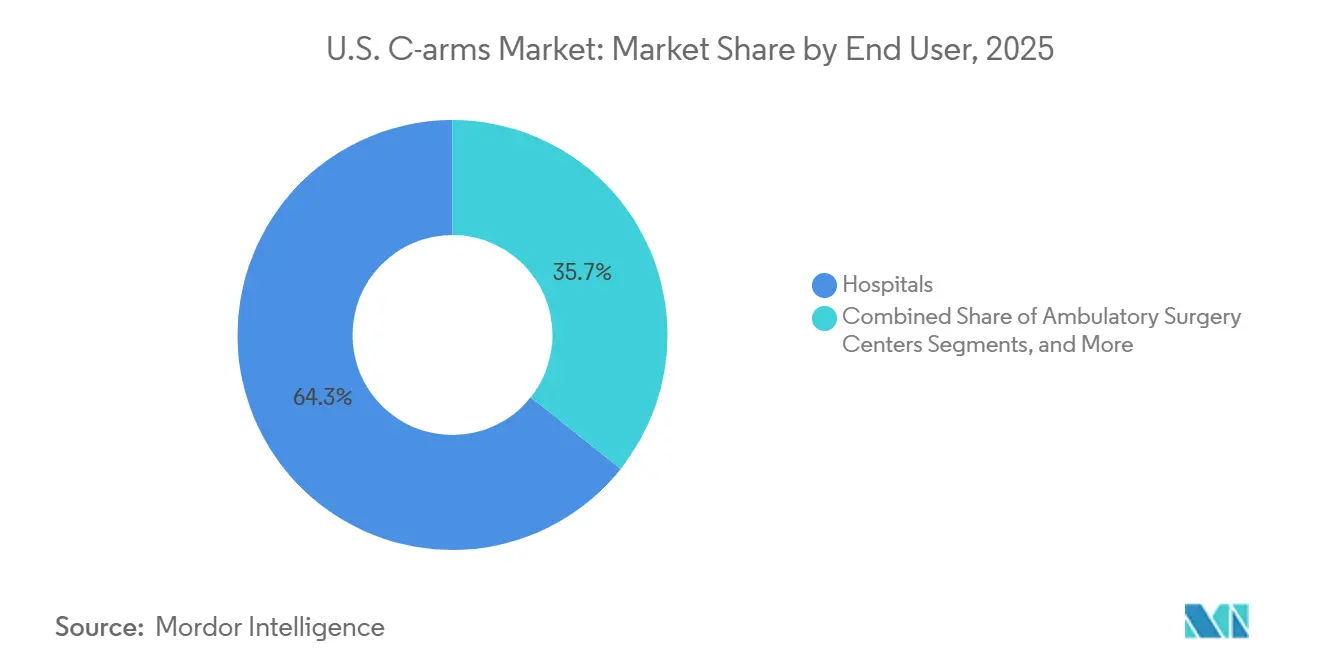

- Par utilisateur final, les hôpitaux représentaient 64,34 % de la taille du marché des C-Arms aux États-Unis en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 6,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des C-Arms aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des volumes de procédures ambulatoires et en consultation externe | +1.2% | National, avec une concentration dans les clusters de centres de chirurgie ambulatoire urbains et de la ceinture du Soleil | Court terme (≤ 2 ans) |

| Hausse de la demande d'imagerie orthopédique et traumatologique aux États-Unis | +1.0% | National, avec des gains importants dans les centres de traumatologie des États du Sud et du Midwest | Moyen terme (2-4 ans) |

| Adoption plus rapide des C-Arms mobiles dans les environnements hybrides et de chirurgie ambulatoire | +0.8% | National, avec des gains précoces dans les corridors de centres de chirurgie ambulatoire métropolitains | Court terme (≤ 2 ans) |

| Améliorations du flux de travail grâce aux mises à niveau d'imagerie à faible dose et à panneau plat | +0.6% | National | Moyen terme (2-4 ans) |

| Utilisation croissante dans la gestion de la douleur et les interventions guidées par l'image | +0.5% | National, avec une forte concentration dans les marchés de douleur chronique du Sud-Est et du Sud-Ouest | Court terme (≤ 2 ans) |

| Demande de remplacement liée au vieillissement du parc installé dans les hôpitaux et les centres chirurgicaux | +0.4% | National, avec des cycles de remplacement plus précoces dans les systèmes hospitaliers à fort volume du Nord-Est et du Midwest | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des volumes de procédures ambulatoires et en consultation externe

Le transfert des cas chirurgicaux des salles d'opération hospitalières vers les soins ambulatoires stimule la demande sur le marché des C-Arms aux États-Unis. Le CMS a élargi la liste des procédures couvertes par les centres de chirurgie ambulatoire de 37 procédures en 2024 et de 21 autres en 2025, augmentant ainsi les cas nécessitant une imagerie fluoroscopique en milieu ambulatoire, tels que les reconstructions de l'épaule et de la cheville et les récupérations de filtres endovasculaires.[1]American Joint Replacement Registry, "Rapport annuel 2025," American Joint Replacement Registry, fs1.hubspotusercontent-na1.net Bon nombre de ces procédures nécessitent une visualisation peropératoire, et les opérateurs ambulatoires recherchent des systèmes répondant à cette demande sans nécessiter de salles d'imagerie fixes. Le MedPAC a indiqué que le transfert des cas vers les centres de chirurgie ambulatoire réduit les coûts pour les patients de 684 USD par procédure, soutenant davantage cette migration et stimulant la demande de systèmes C-Arms compacts et efficaces.

Hausse de la demande d'imagerie orthopédique et traumatologique aux États-Unis

Les soins orthopédiques et traumatologiques restent des moteurs clés du marché des C-Arms aux États-Unis en raison de leur dépendance à l'imagerie en temps réel pour des procédures telles que la fixation des fractures et les interventions rachidiennes. Le rapport 2025 de l'American Joint Replacement Registry a examiné 4,4 millions de procédures, les arthroplasties totales primaires du genou représentant 51,2 % et les arthroplasties totales de la hanche 32,4 %. Les tendances ambulatoires sont évidentes, avec 72 % des remplacements du genou réalisés en milieu ambulatoire d'ici 2024.[2]Medicare Payment Advisory Commission, "Rapport sur l'état des services des centres de chirurgie ambulatoire," Rapport au Congrès, medpac.gov Le MedPAC a noté une hausse de 33 % des arthroplasties totales du genou dans le cadre de Medicare et une augmentation de 34 % des arthroplasties de la hanche dans les centres de chirurgie ambulatoire, soulignant le besoin croissant de solutions d'imagerie mobile dans ces environnements.[3]Medicare Payment Advisory Commission, "Rapport sur l'état des services des centres de chirurgie ambulatoire," Rapport au Congrès, medpac.gov

Adoption plus rapide des C-Arms mobiles dans les environnements hybrides et de chirurgie ambulatoire

Les C-Arms mobiles gagnent en popularité alors que les hôpitaux et les établissements ambulatoires privilégient des systèmes compacts adaptés aux espaces réduits, réduisant les déplacements manuels et assurant une rotation efficace. Siemens Healthineers a lancé le CIARTIC Move en 2024, un C-Arm mobile à conduite autonome avec repositionnement automatisé pour les flux de travail de fluoroscopie 2D et de tomodensitométrie à faisceau conique 3D. GE HealthCare a suivi avec l'Allia Moveo en 2026, doté d'une conception sans câble et d'un positionnement SmartMove assisté par intelligence artificielle. GE HealthCare a souligné que près de 50 % des procédures interventionnelles sont confrontées à des difficultés d'accès aux équipements, stimulant la demande de plateformes automatisées et mobiles dans les environnements chirurgicaux ambulatoires et hybrides.

Améliorations du flux de travail grâce aux mises à niveau d'imagerie à faible dose et à panneau plat

La transition des systèmes à intensificateur d'image vers les plateformes à détecteur à panneau plat s'accélère sur le marché des C-Arms aux États-Unis. Les acheteurs recherchent des systèmes offrant une imagerie cohérente, des flux de travail rationalisés et une surveillance améliorée des doses pour répondre aux normes réglementaires. Les orientations de la FDA de 2024 sur le contrôle des rayonnements ont mis l'accent sur la conformité lors des mises à niveau des systèmes. Shimadzu a lancé le SC15 en 2026, doté d'un détecteur à panneau plat haute résolution et d'un moniteur LCD de 43 pouces pour la chirurgie orthopédique et la gestion de la douleur. Ces avancées en matière de flux de travail, de visibilité des doses et de qualité d'image entraînent un cycle de remplacement régulier, même dans un contexte de budgets serrés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût d'investissement élevé et examen rigoureux du financement | -0.8% | National, avec une pression plus forte sur les hôpitaux communautaires et les établissements ruraux | Moyen terme (2-4 ans) |

| Charge de conformité en matière de sécurité radiologique | -0.4% | National | Court terme (≤ 2 ans) |

| Complexité de la formation du personnel et du positionnement | -0.3% | National, avec un impact plus important dans les centres de chirurgie ambulatoire à fort volume avec des modèles de dotation en personnel réduits | Moyen terme (2-4 ans) |

| Cycles de remplacement lents dans les établissements à budget limité | -0.2% | National, avec un impact plus élevé dans les hôpitaux ruraux et les hôpitaux de filet de sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et examen rigoureux du financement

Les dépenses d'investissement restent un frein majeur sur le marché des C-Arms aux États-Unis, en particulier pour les hôpitaux communautaires, les centres indépendants et les établissements de plus petite taille. Les acheteurs évaluent non seulement le prix des scanners, mais aussi les engagements de service, les mises à niveau logicielles, la préparation des salles et les besoins en formation. Les systèmes de fluoroscopie mobiles et fixes sont en concurrence pour les investissements en capital avec les systèmes de chirurgie robotique et les investissements dans les dossiers numériques, ce qui conduit certains prestataires à prolonger l'utilisation d'anciens appareils à intensificateur d'image malgré les avantages des nouveaux systèmes à panneau plat. Les accords d'achat groupé atténuent certaines pressions financières, mais l'examen rigoureux du financement retarde les commandes lorsque les établissements anticipent des retours lents en termes de productivité ou de croissance des procédures.

Charge de conformité en matière de sécurité radiologique

Les exigences en matière de sécurité radiologique créent des défis supplémentaires pour le marché des C-Arms aux États-Unis, car les établissements doivent traiter plus que la simple acquisition de matériel. Les prestataires sont responsables de la documentation des doses, du maintien des pratiques de protection et de la formation du personnel à l'utilisation de la fluoroscopie. Cette charge est plus évidente dans les centres de chirurgie ambulatoire, où l'imagerie est essentielle mais où l'infrastructure de sécurité radiologique est limitée. Le personnel doit maîtriser les paramètres de fluoroscopie pulsée, les techniques de positionnement et les pratiques de protection pour éviter les expositions répétées et les retards dans le flux de travail. Bien que ces exigences ne freinent pas la croissance du marché, elles ralentissent l'adoption dans les établissements dépourvus d'équipes dédiées au soutien en imagerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes fixes ancrent les revenus, les systèmes mobiles donnent le rythme

En 2025, les C-Arms fixes représentaient 62,35 % des revenus, maintenant leur dominance sur le marché des C-Arms aux États-Unis. Leur utilisation est concentrée dans les laboratoires de cathétérisme, les salles d'opération hybrides et les suites interventionnelles, où l'imagerie en grand champ et la stabilité du flux de travail sont prioritaires par rapport à la mobilité. Bien que leur croissance soit plus lente que celle des plateformes mobiles, les systèmes fixes bénéficient des cycles de remplacement à mesure que les hôpitaux passent des appareils analogiques aux appareils numériques à panneau plat pour répondre aux normes modernes de gestion des doses. La norme de performance de la FDA en vertu du 21 CFR 1020.32 renforce davantage cette tendance au remplacement.

Les C-Arms mobiles devraient croître à un CAGR de 5,98 % jusqu'en 2031, ce qui en fait la plateforme à la croissance la plus rapide sur le marché des C-Arms aux États-Unis. Leur demande est alimentée par les hôpitaux, les centres de chirurgie ambulatoire et les centres multispécialités à la recherche de solutions d'imagerie peropératoire flexibles sans infrastructure permanente. Siemens Healthineers a fait progresser ce segment avec le CIARTIC Move, qui automatise le positionnement et améliore l'efficacité de la salle d'opération. Le créneau des mini C-Arms, destiné à l'orthopédie des extrémités et aux besoins de soins au point d'intervention, est également en expansion, comme en témoignent la 500e installation du SMART-C de Turner Imaging Systems et une croissance des ventes de 67 % en avril 2026.

Par application : l'orthopédie mène l'utilisation, la neurologie prend de l'élan plus rapidement

L'orthopédie et la traumatologie ont contribué à 29,55 % des revenus en 2025, restant la principale application sur le marché des C-Arms aux États-Unis. Cela reflète le besoin constant de guidage fluoroscopique dans les réparations de fractures, les procédures articulaires et les flux de travail liés à la colonne vertébrale. La reconstruction articulaire joue un rôle important, avec 4 434 668 procédures signalées jusqu'en 2024, principalement des remplacements du genou et de la hanche. Le transfert vers les milieux ambulatoires soutient davantage la demande, avec une croissance de 33 % du volume d'arthroplasties du genou dans les centres de chirurgie ambulatoire et une augmentation de 34 % du volume d'arthroplasties de la hanche en un an.

La neurologie devrait croître à un CAGR de 5,76 % jusqu'en 2031, dépassant les autres applications sur le marché des C-Arms aux États-Unis. Cette croissance est portée par le besoin d'un soutien fluoroscopique précis dans les procédures rachidiennes, les cas neurointerventionnels et les traitements de la douleur. Les fonctionnalités de tomodensitométrie à faisceau conique et de guidage 3D gagnent en popularité, offrant une visualisation peropératoire améliorée sans nécessiter de plateformes de navigation séparées. La cardiologie et la gastroentérologie restent des applications secondaires, soutenues par l'expansion des autorisations ambulatoires et la flexibilité des procédures.

Par utilisateur final : les hôpitaux mènent les dépenses, les centres de chirurgie ambulatoire affichent la croissance la plus rapide

Les hôpitaux représentaient 64,34 % des revenus des utilisateurs finaux en 2025, ce qui en fait les plus grands acheteurs sur le marché des C-Arms aux États-Unis. Cette dominance est due à la concentration des systèmes fixes dans les salles de cathétérisme et les salles hybrides, ainsi qu'aux vastes flottes de systèmes mobiles dans les services d'orthopédie, de traumatologie et d'interventionnel. Les plans d'investissement structurés et les exigences de conformité orientent les achats hospitaliers, les anciens systèmes étant souvent remplacés pour répondre aux normes modernes de flux de travail numérique et de visibilité des doses. Les hôpitaux restent le centre de volume du marché malgré des taux de croissance plus lents.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 6,45 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des C-Arms aux États-Unis. La politique du CMS a élargi la liste des procédures des centres de chirurgie ambulatoire en 2024 et 2025, augmentant les procédures liées à la fluoroscopie dans ce contexte. Les centres de chirurgie ambulatoire préfèrent des systèmes compacts et mobiles avec des configurations plus simples et un positionnement plus rapide pour améliorer la rotation et l'efficacité. Les cliniques spécialisées et les établissements en cabinet contribuent également à la demande en élargissant l'accès à la fluoroscopie dans des environnements auparavant mal desservis.

Analyse géographique

Le marché des C-Arms aux États-Unis présente des variations de demande régionales dues aux différences de volume de procédures, de contextes de soins et de densité des établissements. Les États de la ceinture du Soleil et de l'Ouest montagneux, tels que le Texas, la Floride, l'Arizona et la Géorgie, sont des centres de demande clés portés par la croissance démographique, l'expansion de la capacité ambulatoire et des volumes de cas importants dans les soins musculosquelettiques et cardiovasculaires. La Californie, New York et la Floride sont également en tête des volumes de procédures orthopédiques, comme le souligne le rapport annuel 2025 de l'AJRR, soutenant une forte demande de fluoroscopie. Les activités de remplacement et de mise à niveau sont les plus importantes dans les régions affichant une croissance ambulatoire établie et une forte intensité orthopédique.

Le corridor du Nord-Est et des Grands Lacs reste un marché important pour les C-Arms fixes, soutenu par de grandes institutions académiques et des hôpitaux urbains gérant des procédures cardiovasculaires, vasculaires et neurointerventionnelles complexes. Ces établissements privilégient les systèmes d'imagerie haut de gamme en raison de la complexité des procédures, de l'efficacité du personnel et des besoins en documentation des doses, malgré des cycles d'approvisionnement rigoureux. L'installation de l'Allia Moveo de GE HealthCare au Baylor St. Luke's Medical Center à Houston en février 2026 démontre que les déploiements avancés ne se limitent pas aux centres académiques côtiers.

Les marchés ruraux et communautaires plus petits aux États-Unis suivent un schéma de demande différent, axé sur les remplacements essentiels plutôt que sur les expansions. Les établissements de ces zones retardent souvent les mises à niveau jusqu'à ce que les défis opérationnels liés aux anciens systèmes deviennent critiques. Lors des achats, ils préfèrent des plateformes mobiles compactes et des systèmes à faible encombrement, mieux adaptés à leurs besoins opérationnels. Cela crée un marché à deux vitesses où les systèmes métropolitains favorisent l'adoption précoce, tandis que les marchés plus petits prolongent les cycles de remplacement et effectuent des achats sélectifs.

Paysage concurrentiel

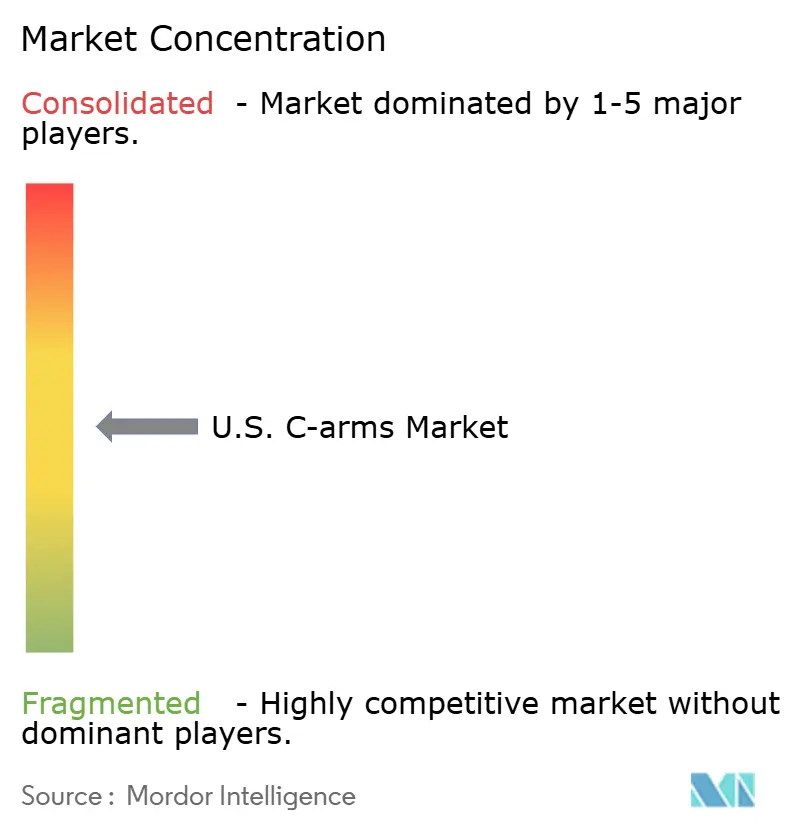

Le marché des C-Arms aux États-Unis est modérément concentré, avec GE HealthCare, Koninklijke Philips N.V. et Siemens Healthineers en tête pour les systèmes fixes et mobiles de grande taille. Leur position dominante est attribuée à des bases installées étendues, à des réseaux de services robustes et à des contrats à long terme avec les systèmes de santé américains. La concurrence porte désormais sur l'automatisation des flux de travail, le soutien au positionnement, l'intelligence dosimétrique et les logiciels conviviaux. GE HealthCare a renforcé sa position avec l'Allia Moveo, qui a reçu l'autorisation FDA 510(k) en février 2026, avec une conception compacte sans câble et des fonctionnalités avancées de suite interventionnelle. Siemens Healthineers a lancé le CIARTIC Move, intégrant un positionnement à conduite autonome et des schémas de mouvement basés sur les procédures dans les C-Arms mobiles.

Philips a renforcé sa position sur le marché des C-Arms aux États-Unis avec le Zenition 90 Motorized, qui a reçu l'autorisation FDA 510(k) en juin 2024. Des études cliniques ont rapporté un gain de temps de 97 % grâce au contourage vasculaire automatisé, reflétant l'accent mis par le secteur sur l'efficacité parallèlement à la qualité d'image. Alors que ces acteurs de premier plan dominent les systèmes haut de gamme de grande taille, la concurrence prospère dans les segments de niche où les besoins d'installation, la portabilité et la sensibilité aux coûts sont essentiels. Le SC15 de Shimadzu, lancé en avril 2026, ciblait la chirurgie orthopédique, la gestion de la douleur et l'angioplastie d'accès pour dialyse, en se concentrant sur des applications spécifiques plutôt que sur des portefeuilles larges.

Orthoscan maintient une position solide dans les mini C-Arms, tirant parti de sa plateforme VERSA autorisée par la FDA pour se démarquer sur la portabilité et les cas d'utilisation spécialisés. Turner Imaging Systems prend de l'élan dans le segment ultra-portable avec le SMART-C, de plus en plus adopté dans les cliniques orthopédiques, la médecine sportive et d'autres environnements de soins au point d'intervention. Le marché offre également des opportunités dans les remplacements ruraux, l'imagerie mobile compacte et les flux de travail 2D et 3D pilotés par logiciel qui réduisent la dépendance aux outils de navigation séparés. Bien que les grands fournisseurs dominent le marché des C-Arms aux États-Unis, les acteurs spécialisés continuent de répondre efficacement à des défis spécifiques de flux de travail.

Leaders du secteur des C-Arms aux États-Unis

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Shimadzu Corporation a lancé le C-Arm mobile SC15 aux États-Unis, doté de capacités d'imagerie avancées pour les chirurgies orthopédiques, la gestion de la douleur et l'angioplastie d'accès pour dialyse.

- Avril 2026 : Turner Imaging Systems a atteint la 500e installation de son mini C-Arm SMART-C, enregistrant une croissance des ventes de 67 % et son premier déploiement avec le LA Galaxy.

- Février 2026 : GE HealthCare a reçu l'autorisation de la FDA pour l'Allia Moveo, intégrant des fonctionnalités d'imagerie avancées dans une conception compacte sans câble, avec sa première installation aux États-Unis au Baylor St. Luke's Medical Center.

Périmètre du rapport sur le marché des C-Arms aux États-Unis

Selon le périmètre du rapport, un C-Arm est un dispositif d'imagerie par rayons X mobile et avancé utilisé principalement dans les salles d'opération et les suites interventionnelles. Nommé d'après son bras en forme de C, il relie une source de rayons X à une extrémité à un détecteur à l'autre, permettant aux cliniciens de faire pivoter librement l'équipement autour du patient pour capturer des images fluoroscopiques en temps réel et haute résolution sous plusieurs angles.

Le marché des C-Arms aux États-Unis est segmenté par type, application et utilisateur final. Par type, le marché comprend les C-Arms fixes et les C-Arms mobiles. Par application, le marché est segmenté en cardiologie, gastroentérologie, neurologie, orthopédie et traumatologie, radiologie et oncologie, et autres applications. Par utilisateur final, le marché est catégorisé en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres utilisateurs finaux. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| C-Arms fixes | |

| C-Arms mobiles | C-Arms de grande taille |

| Mini C-Arms |

| Cardiologie |

| Gastroentérologie |

| Neurologie |

| Orthopédie et traumatologie |

| Radiologie et oncologie |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Autres utilisateurs finaux |

| Par type | C-Arms fixes | |

| C-Arms mobiles | C-Arms de grande taille | |

| Mini C-Arms | ||

| Par application | Cardiologie | |

| Gastroentérologie | ||

| Neurologie | ||

| Orthopédie et traumatologie | ||

| Radiologie et oncologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Autres utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des C-Arms aux États-Unis d'ici 2031 ?

Le marché des C-Arms aux États-Unis devrait atteindre 1,05 milliard USD d'ici 2031, contre 0,83 milliard USD en 2026, avec un CAGR de 4,75 % sur la période 2026-2031.

Quel type connaît la croissance la plus rapide aux États-Unis ?

Les C-Arms mobiles connaissent la croissance la plus rapide, avec un CAGR projeté de 5,98 % jusqu'en 2031, tandis que les systèmes fixes détenaient toujours la plus grande part de revenus de 62,35 % en 2025.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils plus importants pour la demande de C-Arms ?

Les centres de chirurgie ambulatoire constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 6,45 % jusqu'en 2031, soutenus par les ajouts du CMS de 37 procédures en 2024 et de 21 en 2025 à la liste couverte par les centres de chirurgie ambulatoire.

Quel domaine d'application mène actuellement l'utilisation des équipements ?

L'orthopédie et la traumatologie étaient en tête avec une part de revenus de 29,55 % en 2025, car ces procédures reposent fortement sur le guidage fluoroscopique en temps réel lors de la fixation, de l'arthroplastie et des interventions liées à la colonne vertébrale.

Qu'est-ce qui pousse les hôpitaux et les centres chirurgicaux à remplacer les anciens systèmes ?

La demande de remplacement est portée par le passage aux systèmes à détecteur à panneau plat, des attentes plus élevées en matière de flux de travail et la nécessité de se conformer aux exigences actuelles de la FDA en matière de contrôle des rayonnements.

Quelles entreprises façonnent le plus l'environnement concurrentiel ?

GE HealthCare, Philips et Siemens Healthineers restent les principaux leaders des systèmes de grande taille, tandis qu'Orthoscan, Turner Imaging Systems et Shimadzu gagnent du terrain dans des créneaux ciblés tels que les mini C-Arms et les systèmes mobiles compacts.

Dernière mise à jour de la page le: