Tamaño y participación del mercado de CT en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

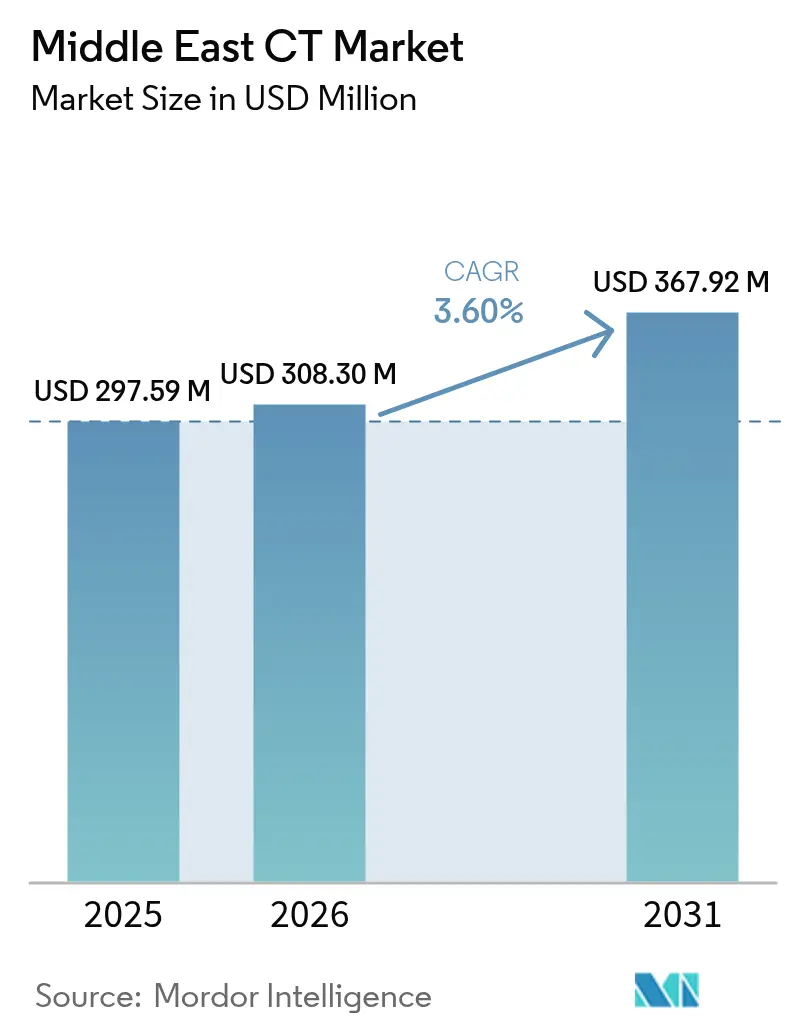

| Tamaño del mercado en el año base (2025) | 297.59 Millones de dólares |

| Tamaño del Mercado (2026) | 308.3 Millones de dólares |

| Tamaño del Mercado (2031) | 367.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de CT en Oriente Medio por Mordor Intelligence

El tamaño del mercado de CT en Oriente Medio en 2026 se estima en USD 308,3 millones, creciendo desde el valor de 2025 de USD 297,59 millones, con proyecciones para 2031 que muestran USD 367,92 millones, creciendo a una CAGR del 3,60% durante 2026-2031.

El aumento de la incidencia de enfermedades crónicas, los programas de infraestructura a gran escala en el marco de las visiones nacionales de Arabia Saudita y los Emiratos Árabes Unidos, y las constantes entradas de turismo médico son los principales catalizadores de la demanda. Las estrategias de los proveedores se centran en plataformas de 64 cortes de gama media que equilibran el costo y la calidad de imagen, mientras que las mejoras de doble energía y conteo de fotones mejoran los resultados clínicos y reducen la exposición a la radiación. Los escáneres estacionarios siguen siendo los elementos clave de las salas de diagnóstico por imagen hospitalaria, aunque el crecimiento de la TC móvil supera al del mercado total a medida que los organismos de defensa, medicina de urgencias y respuesta ante desastres buscan diagnósticos en el punto de atención. Las herramientas de flujo de trabajo habilitadas para IA, los protocolos de baja dosis y los modelos de financiamiento de equipos como servicio están dando forma a la diferenciación competitiva. La resiliencia de la cadena de suministro y el desarrollo de la fuerza laboral siguen siendo aspectos clave a vigilar para los participantes del mercado, ya que la escasez de radiólogos y las disrupciones globales en los medios de contraste ponen a prueba la agilidad operativa.

Conclusiones clave del informe

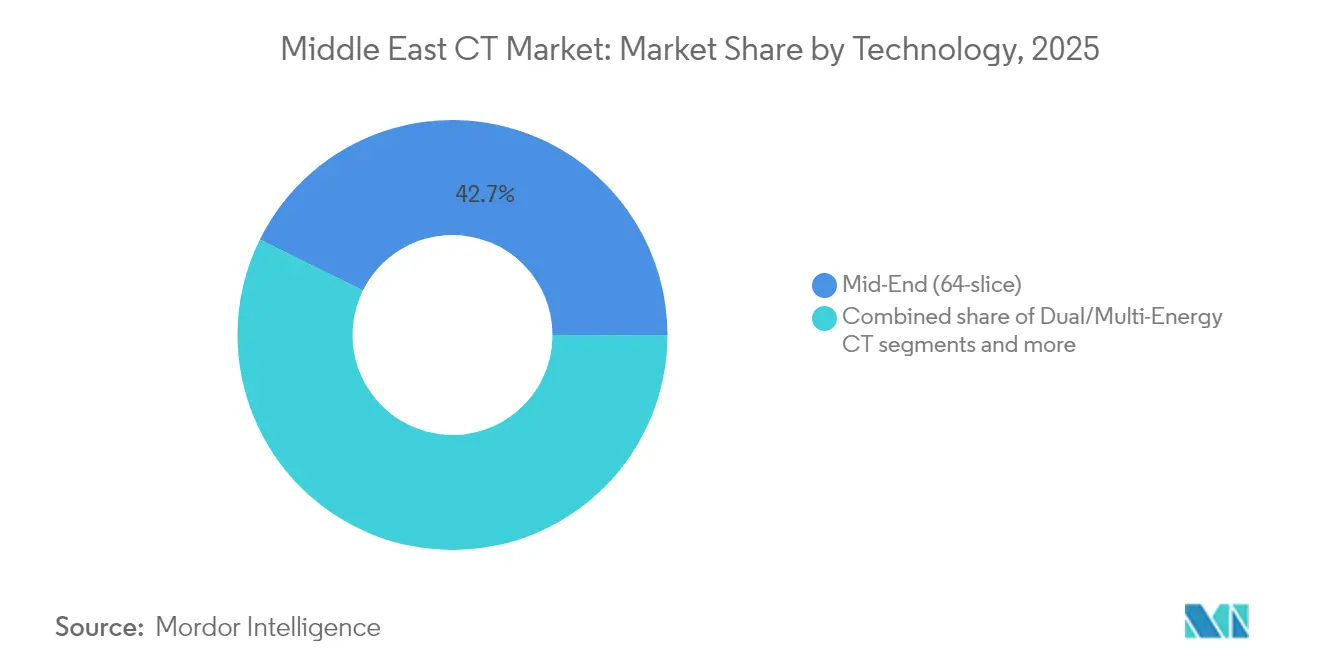

- Para 2025, los sistemas de 64 cortes de gama media lideraron el mercado de tomografía computarizada en Oriente Medio con una participación del 42,68%, mientras que se proyecta que la TC de doble/múltiple energía avanzará a una CAGR del 6,19% hasta 2031.

- Por arquitectura de dispositivo, los escáneres estacionarios representaron el 91,20% del tamaño del mercado de tomografía computarizada en Oriente Medio en 2025, mientras que se prevé que la TC portátil se expanda a una CAGR del 6,78% durante 2026-2031.

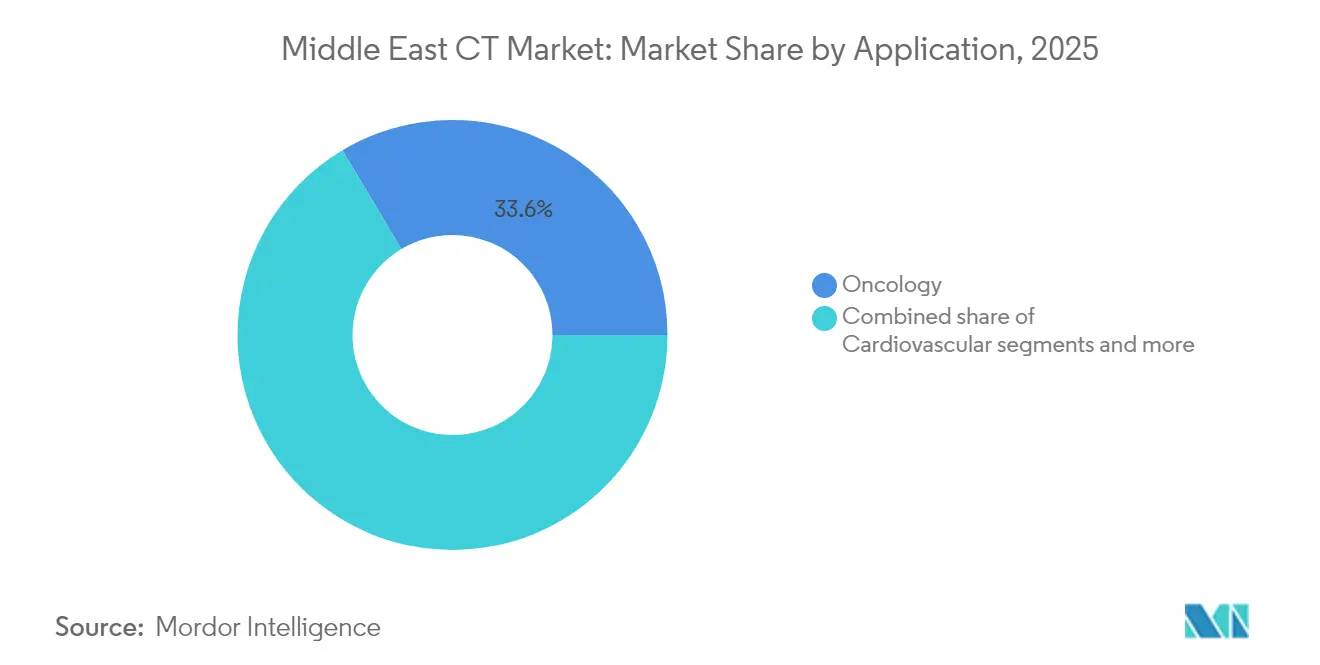

- Por aplicación, la oncología representó el 33,55% del tamaño del mercado de tomografía computarizada en Oriente Medio en 2025; el diagnóstico por imagen cardiovascular está preparado para el crecimiento más rápido con una CAGR del 6,52% hasta 2031.

- Por usuario final, los hospitales dominaron el mercado con una participación de ingresos del 71,62% en 2025; se pronostica que los centros de diagnóstico por imagen crecerán a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de CT en Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la carga de enfermedades crónicas que demandan diagnóstico por imagen avanzado | +1.2% | Global, con mayor impacto en los Emiratos Árabes Unidos, Arabia Saudita y Egipto | Mediano plazo (2-4 años) |

| Inversiones en infraestructura del CCG en el marco de los programas Visión 2030 | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Actualizaciones tecnológicas rápidas (TC de baja dosis, espectral y habilitada para IA) | +0.6% | Estados del Golfo a la cabeza, adopción gradual en África | Mediano plazo (2-4 años) |

| Adopción de flujos de trabajo de diagnóstico habilitados para IA | +0.5% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Auge del turismo médico que impulsa la demanda de diagnóstico por imagen de alta gama | +0.4% | Emiratos Árabes Unidos, Turquía, Arabia Saudita | Corto plazo (≤ 2 años) |

| Programas de defensa y medicina de urgencias que impulsan la adquisición de TC móvil | +0.3% | Regional, con foco en zonas de conflicto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la carga de enfermedades crónicas que demandan diagnóstico por imagen avanzado

Se proyecta que la incidencia del cáncer en la Región del Mediterráneo Oriental de la OMS se duplicará para 2040, y las enfermedades cardiovasculares ya representan el 40% de las muertes en los Emiratos Árabes Unidos. Estas tendencias epidemiológicas sustentan una demanda sostenida de TC a medida que los sistemas de salud amplían los programas de detección temprana. Se espera que la población de 65 años o más en toda la región MENA aumente de 28 millones en 2018 a 92 millones en 2050. Las presentaciones en etapa tardía y las brechas de acceso en zonas rurales amplifican la necesidad de escáneres de mayor resolución capaces de realizar una estadificación precisa y planificación del tratamiento. Los flujos de refugiados hacia Jordania tensionan aún más los centros de diagnóstico centralizados, reforzando la necesidad de ampliar la capacidad de diagnóstico por imagen regional.

Inversiones en infraestructura del CCG en el marco de los programas Visión 2030

Arabia Saudita ha asignado USD 66.000 millones para la modernización sanitaria hasta 2030, con el objetivo de aumentar la participación del sector privado del 40% al 65%. Veintiún «clústeres de salud» planificados, cada uno al servicio de aproximadamente 1 millón de residentes, están generando ciclos de adquisición sistemática de equipos de TC. Los Emiratos Árabes Unidos siguen un patrón similar a través de iniciativas dedicadas al turismo médico, respaldadas por el gasto continuo de capital en hospitales de atención aguda y centros de diagnóstico por imagen ambulatorios. Dichos proyectos respaldados por el gobierno favorecen a los proveedores que ofrecen instalación llave en mano, personal de servicio local y detectores habilitados para IA.

Actualizaciones tecnológicas rápidas (TC de baja dosis, espectral y habilitada para IA)

Philips presentó la TC Espectral 7500 en Arab Health 2025, citando un tiempo hasta el diagnóstico un 34% más corto en comparación con los sistemas convencionales. Los protocolos espectrales de dosis ultrabajas ofrecen una reducción de dosis del 91,2% en el cribado de cáncer de pulmón manteniendo la calidad diagnóstica. Los detectores de conteo de fotones prometen un ahorro del 25-50% en medios de contraste para exploraciones abdominales, y la adquisición de Prismatic Sensors por parte de GE HealthCare acelera los plazos de comercialización.

Adopción de flujos de trabajo de diagnóstico habilitados para IA

Una encuesta a 549 radiólogos de Oriente Medio muestra que el 86% considera que la IA es fundamental para la radiología del futuro, aunque solo el 12,2% se siente cómodo operando herramientas de IA (SPRINGEROPEN.COM). Las principales barreras incluyen la brecha de habilidades y los presupuestos para la integración, aunque el monitoreo de dosis y las verificaciones automatizadas de calidad de imagen se sitúan como aplicaciones de máxima prioridad. Las instalaciones con planes formales de IA se mantienen por debajo del 30%, lo que sugiere oportunidades de asociación para los proveedores que ofrecen formación y análisis basados en la nube.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costos de capital y ciclo de vida de los sistemas de TC | -0.9% | Principalmente África, impacto secundario en mercados emergentes del CCG | Corto plazo (≤ 2 años) |

| Escasez de radiólogos y tecnólogos capacitados | -0.7% | Regional, más aguda en el África subsahariana | Largo plazo (≥ 4 años) |

| Riesgos de suministro de importaciones ante disrupciones geopolíticas | -0.5% | Global, con mayor impacto en mercados africanos dependientes de las importaciones | Mediano plazo (2-4 años) |

| Creciente preocupación pública por la seguridad radiológica amplificada en las redes sociales | -0.3% | Regional, especialmente en poblaciones urbanas con mayor nivel educativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de capital y ciclo de vida de los sistemas de TC

Los escáneres de TC de alta gama oscilan entre USD 500.000 y USD 2 millones, lo que representa un obstáculo para los hospitales que dependen de presupuestos públicos limitados. Los gastos del ciclo de vida —contratos de servicio anuales, sustitución de tubos y modernización de instalaciones— incrementan los costos totales de propiedad. Las tasas de utilización superan los umbrales seguros porque los centros carecen de fondos para ampliar la capacidad. Las ofertas de equipos como servicio permiten ahora acuerdos de pago por exploración que trasladan el gasto del gasto de capital (CapEx) al gasto operativo (OpEx), mientras que las unidades reacondicionadas reducen los precios de compra hasta en un 70% y mejoran la sostenibilidad de la cadena de suministro con un ahorro de energía del 32%.

Escasez de radiólogos y tecnólogos capacitados

Las estimaciones de la OMS muestran menos de 23 radiólogos por millón de habitantes en gran parte de los países en desarrollo, frente a más de 100 por millón en los países de ingresos altos. Arabia Saudita registra un déficit de aproximadamente 1.000 radiólogos, lo que crea cuellos de botella en el flujo de trabajo a pesar de una capacidad de equipos adecuada. Las redes de teleradiología y los programas de mejora de competencias liderados por proveedores están mitigando los tiempos de espera, aunque las soluciones de capital humano a largo plazo siguen siendo esenciales a medida que aumentan los volúmenes de exploración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología (número de cortes): los sistemas de gama media impulsan la utilización

Las configuraciones de 64 cortes de gama media captaron el 42,68% de la participación del mercado de tomografía computarizada en Oriente Medio en 2025. Los hospitales y centros de diagnóstico eligen estas plataformas porque cubren las exploraciones rutinarias de oncología, traumatología y cardiología sin la prima de precio de los escáneres de 128 o 256 cortes. Se proyecta que el tamaño del mercado de tomografía computarizada en Oriente Medio para la TC de doble o múltiple energía crecerá a una CAGR del 6,19% entre 2026 y 2031, lo que refleja el valor clínico de los protocolos espectrales de exploración única. Los prototipos de conteo de fotones anticipan el próximo ciclo de actualización y se espera que alcancen volúmenes comerciales después de 2027, a medida que maduren las vías de reembolso.

Los patrones de demanda divergen entre los niveles de ingresos. Las unidades de baja resolución (menos de 64 cortes) dominan las clínicas de atención primaria en los países en desarrollo, a menudo aseguradas mediante financiamiento de donantes y canales de importación de equipos reacondicionados. Por el contrario, los centros terciarios del Golfo prefieren sistemas con capacidades de 128 cortes o superiores para la angiografía coronaria por TC y el diagnóstico por imagen de traumatismos en todo el cuerpo; los proveedores agrupan la reconstrucción habilitada para IA y el monitoreo de dosis para cumplir con los límites reglamentarios del índice de dosis. Durante el período de pronóstico, las actualizaciones de software —en lugar de la sustitución de hardware— generarán una proporción creciente de los ingresos del segmento a medida que los proveedores desbloqueen el rendimiento latente de los detectores.

Nota: Las participaciones de cada segmento individual están disponibles previa compra del informe

Por arquitectura de dispositivo: los sistemas estacionarios siguen siendo el núcleo mientras los móviles ganan terreno

Las instalaciones estacionarias representaron el 91,20% de los ingresos totales en 2025. Los flujos de trabajo integrados de RIS/PACS, el alto rendimiento y la capacidad de diagnóstico por imagen de cuerpo completo aseguran su posición como columna vertebral del diagnóstico de atención aguda. Los contratos de servicio y los ciclos de sustitución de tubos respaldan ingresos predecibles del mercado posventa para los fabricantes de equipos originales. El tamaño del mercado de tomografía computarizada en Oriente Medio para los escáneres portátiles avanza a una CAGR del 6,78% impulsado por despliegues de defensa, unidades de ictus en ambulancias e iniciativas de alcance rural.

Las configuraciones móviles con precios entre USD 95.000 y USD 730.000 permiten la utilización en múltiples sitios, maximizando el tiempo de actividad en entornos con recursos limitados. En el Golfo, los hospitales de campaña y los equipos médicos para eventos deportivos adoptan plataformas ligeras con ruedas que se conectan a la infraestructura eléctrica existente. La diferenciación de los fabricantes de equipos originales depende ahora de la autonomía de la batería, la estabilización de imagen y la integración de la teleradiología.

Por aplicación: dominio de la oncología y rápida incorporación de la cardiología

La oncología generó el 33,55% de los ingresos de 2025, ya que el aumento de la incidencia, junto con la expansión de las iniciativas de cribado, sostiene el crecimiento de las exploraciones. Los protocolos de cáncer de pulmón de dosis ultrabajas reducen la radiación en un 91,2% sin sacrificar la detectabilidad de las lesiones. La estadificación del cáncer de mama mediante TC de tórax también se está ampliando en el contexto de campañas de mayor concienciación. El diagnóstico por imagen cardiovascular muestra el mayor potencial alcista, con ingresos del segmento previstos para crecer a una CAGR del 6,52%. Las actualizaciones de las guías clínicas posicionan la angiografía coronaria por TC como prueba de primera línea para la sospecha de enfermedad arterial coronaria, acelerando la instalación de detectores de 256 cortes.

Las indicaciones neurológicas y de traumatología experimentan volúmenes estables, ya que la prevalencia de accidentes de tráfico e ictus sigue siendo elevada. El diagnóstico por imagen musculoesquelético y dental prospera en las clínicas privadas, mientras que la TC veterinaria emerge como un segmento de nicho pero con alto margen. Las aplicaciones de puntuación de calcio, análisis de placa y densidad ósea impulsadas por IA amplían aún más los casos de uso y respaldan los ingresos incrementales por licencias de software.

Nota: Las participaciones de cada segmento individual están disponibles previa compra del informe

Por usuario final: los hospitales anclan la demanda mientras los centros de diagnóstico escalan

Los hospitales contribuyeron con el 71,62% de los ingresos de 2025 gracias a la amplia cobertura de casos, la financiación gubernamental y los servicios de urgencias integrados. Los megaproyectos públicos, como el despliegue de los 21 clústeres de Arabia Saudita, despliegan suites multimodalidad que consolidan acuerdos de servicio a largo plazo. Los grupos de hospitales privados, especialmente en los Emiratos Árabes Unidos, aprovechan el diagnóstico por imagen premium para atraer a turistas médicos y expatriados asegurados.

Los centros de diagnóstico por imagen crecen a una CAGR del 6,18% a medida que los sistemas de salud descentralizan los servicios no agudos. Las cadenas ofrecen tiempos de espera más cortos y precios por paquetes, desviando las derivaciones electivas de TC de los hospitales. Los acuerdos de equipos como servicio reducen el gasto inicial, lo que permite una rápida expansión de la red. Los institutos académicos impulsan la investigación de protocolos y la validación de la IA, mientras que las clínicas dentales y veterinarias adoptan unidades compactas de haz cónico y específicas para extremidades para diversificar sus fluentes de ingresos.

Análisis geográfico

Los miembros del CCG lideran el valor del mercado gracias a los megaproyectos alineados con las visiones nacionales y los marcos de reembolso estables. La asignación de USD 66.000 millones de Arabia Saudita para atención médica en el marco de la Visión 2030 establece volúmenes de licitación predecibles para los próximos clústeres de salud. Las sólidas entradas de turismo médico y el gasto gubernamental en atención médica de los Emiratos Árabes Unidos sustentan una base instalada robusta que cada vez favorece más las mejoras de doble energía e impulsadas por IA. Catar, Kuwait y Baréin persiguen trayectorias de modernización similares, aunque con presupuestos más reducidos, negociando a menudo marcos de servicio multiproveedor para asegurar ventajas de precios.

Turquía actúa como un centro regional para los pacientes transfronterizos de Oriente Medio. Los grandes grupos de hospitales privados instalan plataformas de TC de amplia cobertura para diferenciar sus programas de trasplante, oncología y ortopedia. La introducción en Egipto en febrero de 2025 del Biograph Trinion PET/CT de Siemens Healthineers marca un cambio significativo hacia la adopción del diagnóstico por imagen híbrido en la región.

El mercado de tomografía computarizada en Oriente Medio ha demostrado un crecimiento impresionante durante el período histórico de 2019 a 2025, registrando una CAGR de aproximadamente el 6,8%. Múltiples factores, incluidas mejoras significativas en la infraestructura sanitaria en las principales economías, han respaldado esta trayectoria de crecimiento. El mercado se ha beneficiado de la creciente adopción de tecnologías avanzadas de diagnóstico por imagen tanto en los sectores sanitarios público como privado. El enfoque de los gobiernos regionales en el desarrollo del sector sanitario ha desempeñado un papel crucial en la expansión del mercado a través del aumento del gasto sanitario y las iniciativas de modernización. El período ha sido testigo de inversiones sustanciales en capacidades de diagnóstico por imagen médica, especialmente en los principales centros médicos e instalaciones de diagnóstico especializadas. La creciente conciencia sobre la detección y el diagnóstico temprano de enfermedades ha contribuido aún más al crecimiento del mercado. La expansión de las instalaciones sanitarias privadas y los centros de diagnóstico ha generado una demanda adicional de sistemas de TC. Además, la creciente carga de las enfermedades relacionadas con el estilo de vida y el cáncer ha hecho necesario un mayor acceso a las tecnologías avanzadas de diagnóstico por imagen en toda la región.

De cara al futuro, se proyecta que el mercado de tomografía computarizada en Oriente Medio mantendrá un fuerte impulso de crecimiento, con una CAGR esperada de aproximadamente el 3,6% durante el período de pronóstico 2026-2031. La futura trayectoria de crecimiento del mercado estará moldeada por el continuo desarrollo de la infraestructura sanitaria y la creciente adopción de tecnologías avanzadas de diagnóstico por imagen médica. Se espera que el aumento de las inversiones en digitalización sanitaria y la integración de la inteligencia artificial en los sistemas de diagnóstico por imagen impulsen la expansión del mercado. Es probable que el creciente enfoque en la atención médica preventiva y la detección temprana de enfermedades impulse la demanda de servicios de TC. El énfasis creciente de los proveedores de atención médica en la mejora de las capacidades de diagnóstico y la calidad de la atención al paciente seguirá impulsando la adopción de la tecnología. Se espera también que el mercado se beneficie de la expansión de las actividades de turismo médico en los principales mercados regionales. Además, la prevalencia creciente de enfermedades crónicas y una población envejecida en aumento sostendrán la demanda de soluciones avanzadas de diagnóstico por imagen. Los avances tecnológicos en los sistemas de TC, que ofrecen mejor calidad de imagen y menor exposición a la radiación, impulsarán la demanda de reemplazo en las instalaciones sanitarias consolidadas.

Panorama competitivo

Los fabricantes de equipos originales globales dominan el mercado de tomografía computarizada en Oriente Medio a través de carteras diversificadas y redes de servicio integradas. Siemens Healthineers registró ingresos de EUR 22.400 millones en el ejercicio fiscal 2024 y continúa sembrando mercados emergentes con hojas de ruta de conteo de fotones y módulos de flujo de trabajo de IA. GE HealthCare aprovecha las empresas conjuntas locales, ejemplificadas por su pacto de transformación digital saudita de 2024, para agrupar hardware y análisis en la nube. Philips se centra en suites de TC espectral y optimización de dosis presentadas en Arab Health 2025.

Los fabricantes chinos están expandiendo su presencia regional. United Imaging opera una sede en Dubái y ha asegurado acuerdos de TC cardíaca en Arabia Saudita, Catar y Marruecos. Canon Medical abrió una división en Dubái en 2024 para reforzar las ventas directas y la cobertura de servicio. Estos competidores compiten sobre la base de la relación precio-rendimiento y el financiamiento flexible.

La diferenciación centrada en el servicio gana relevancia. Los mercados de IA respaldados por fabricantes de equipos originales, las garantías de tiempo de actividad y las academias de formación en el país atraen a los ministerios de salud que buscan proteger sus inversiones a futuro. Los actores de nicho de TC móvil —Micro-X, MinFound y Neusoft— persiguen contratos de defensa y humanitarios, a menudo asociándose con especialistas en logística para un despliegue rápido. En general, la consolidación sigue siendo moderada: los cinco principales actores representan aproximadamente el 60-65% de los ingresos regionales, lo que deja espacio para que las marcas emergentes y los integradores de sistemas ocupen segmentos especializados.

Líderes de la industria de CT en Oriente Medio

Canon Medical Systems Corporation

GE Healthcare

Hitachi Healthcare Systems

Koninklijke Philips NV

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Philips presentó los sistemas TC Espectral 7500 y CT 5300 habilitados para IA en Arab Health 2025 en Dubái, demostrando capacidades avanzadas de diagnóstico por imagen espectral con un tiempo hasta el diagnóstico un 34% más rápido según lo declarado y una integración integral del flujo de trabajo de IA para el mercado de Oriente Medio.

- Marzo de 2024: GE HealthCare Arabia reforzó la colaboración estratégica con Cloud Solutions en Arabia Saudita, enfocándose en la transformación digital de la atención médica y la optimización del flujo de trabajo en radiología alineada con los objetivos de modernización sanitaria de la Visión 2030.

Alcance del informe del mercado de CT en Oriente Medio

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de diagnóstico por imagen que emplea equipos especiales de rayos X para generar una secuencia de imágenes detalladas, o exploraciones, de las áreas internas del cuerpo. También denominada tomografía axial computarizada (TAC), se utiliza principalmente en el diagnóstico del cáncer.

| Baja resolución (menos de 64 cortes) |

| Media resolución (64 cortes) |

| Alta resolución (128-256 cortes) |

| Escáneres de TC estacionarios |

| Escáneres de TC portátiles/móviles |

| Oncología |

| Cardiología |

| Neurología |

| Vascular |

| Musculoesquelético |

| Dental y maxilofacial |

| Traumatología y urgencias |

| Otras aplicaciones |

| Hospitales |

| Centros de diagnóstico por imagen |

| Clínicas dentales |

| Institutos académicos y de investigación |

| TC espiral/helicoidal |

| TC de anillo de pórtico |

| TC de arco en C |

| TC de arco en O |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Egipto |

| Irán |

| Resto de Oriente Medio |

| Por tecnología (número de cortes) | Baja resolución (menos de 64 cortes) |

| Media resolución (64 cortes) | |

| Alta resolución (128-256 cortes) | |

| Por tipo de producto | Escáneres de TC estacionarios |

| Escáneres de TC portátiles/móviles | |

| Por aplicación | Oncología |

| Cardiología | |

| Neurología | |

| Vascular | |

| Musculoesquelético | |

| Dental y maxilofacial | |

| Traumatología y urgencias | |

| Otras aplicaciones | |

| Por usuario final | Hospitales |

| Centros de diagnóstico por imagen | |

| Clínicas dentales | |

| Institutos académicos y de investigación | |

| Por arquitectura de dispositivo | TC espiral/helicoidal |

| TC de anillo de pórtico | |

| TC de arco en C | |

| TC de arco en O | |

| Por geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Irán | |

| Resto de Oriente Medio |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tomografía computarizada en Oriente Medio en 2026?

Se sitúa en USD 308,3 millones, con una demanda constante tanto del sector público como del privado.

¿Cuál es la CAGR prevista hasta 2031?

Se proyecta que el mercado crecerá a un ritmo anual del 3,60%, alcanzando USD 367,92 millones.

¿Qué nivel tecnológico tiene la mayor participación?

Los sistemas de gama media de 64 cortes capturan el 42,68% de los ingresos de 2025.

¿Por qué la TC cardiovascular es la aplicación de más rápido crecimiento?

Los cambios en las guías clínicas que respaldan la angiografía coronaria por TC y el análisis de placa asistido por IA respaldan una CAGR del 6,52%.

¿Qué obstaculiza una adopción más amplia de la TC?

Los elevados costos de capital y la crónica escasez de radiólogos limitan la utilización fuera de las grandes ciudades.

¿Quiénes son los fabricantes dominantes?

Siemens Healthineers, GE HealthCare y Philips lideran, mientras que United Imaging y Canon Medical están expandiéndose regionalmente.

Última actualización de la página el: