米国Cアーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国Cアーム市場分析

米国Cアーム市場規模は、2025年の7億9,000万米ドルから2026年には8億3,000万米ドルへと成長し、2026年~2031年の4.75%のCAGRで2031年までに10億5,000万米ドルに達すると予測されています。

病院および手術センターは、21 CFR 1020.32に基づくFDAの性能基準および臨床画像ニーズに対応するため、旧式のイメージインテンシファイアシステムをフラットパネル検出器プラットフォームへと更新しています。この移行は、処置件数の増加よりも更新需要によって主に推進されています。外来設定への処置移行が進む中、小規模な手術室や共用処置室に適したコンパクトな移動式システムへの需要が高まっています。整形外科、外傷、脊椎、疼痛管理などの処置カテゴリーにおける高い稼働率が、病院および外来設定における設備投資を支えています。

主要レポートのポイント

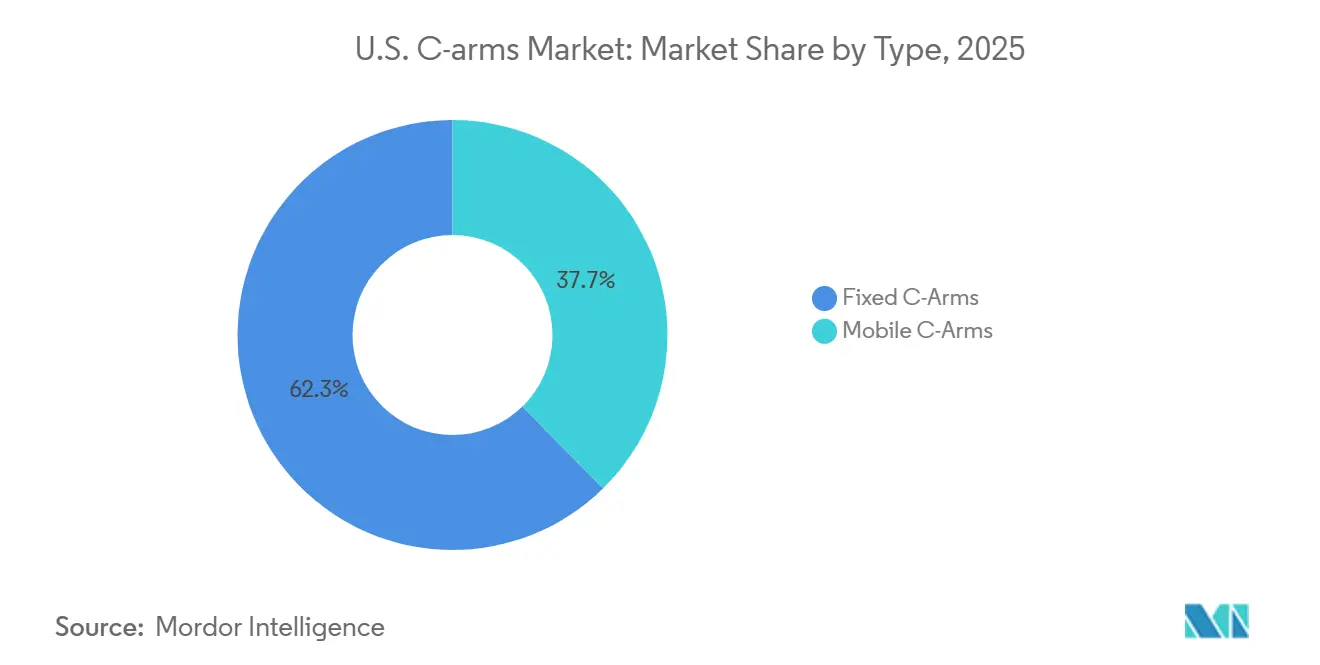

- タイプ別では、固定式Cアームが2025年の米国Cアーム市場シェアの62.35%を占め、移動式Cアームは2031年にかけて5.98%のCAGRで拡大する見込みです。

- 用途別では、整形外科・外傷が2025年の米国Cアーム市場規模の29.55%を占め、神経学は2031年にかけて5.76%のCAGRで成長すると予測されています。

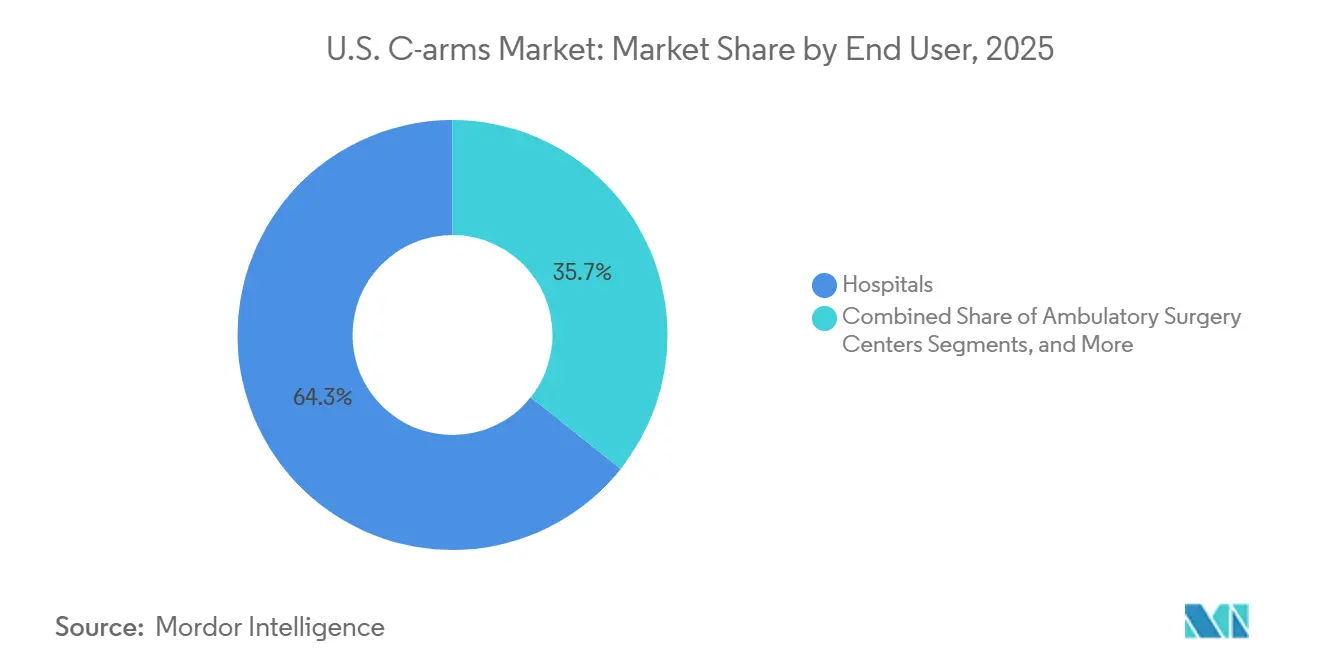

- エンドユーザー別では、病院が2025年の米国Cアーム市場規模の64.34%を占め、外来手術センターは2031年にかけて6.45%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国Cアーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外来および外来処置件数の拡大 | +1.2% | 都市部およびサンベルト地域の外来手術センタークラスターに集中した全国的な動向 | 短期(2年以内) |

| 米国における整形外科・外傷画像診断需要の増加 | +1.0% | 南部および中西部の外傷センターで高件数の増加が見られる全国的な動向 | 中期(2~4年) |

| ハイブリッドおよび日帰り設定における移動式Cアームの採用加速 | +0.8% | 大都市圏の外来手術センター回廊で早期の成果が見られる全国的な動向 | 短期(2年以内) |

| 低線量およびフラットパネル画像診断アップグレードによるワークフローの改善 | +0.6% | 全国的 | 中期(2~4年) |

| 疼痛管理および画像ガイド下インターベンションにおける利用拡大 | +0.5% | 南東部および南西部の慢性疼痛市場に高い集中が見られる全国的な動向 | 短期(2年以内) |

| 病院および手術センターにおける既設機器の老朽化による更新需要 | +0.4% | 高件数の北東部および中西部の病院システムで更新サイクルが早い全国的な動向 | 短期(2年以内)から中期(2~4年) |

| 情報源: Mordor Intelligence | |||

外来および外来処置件数の拡大

手術症例が病院の手術室から外来ケアへと移行していることが、米国Cアーム市場における需要を引しています。CMSは2024年に37件、2025年にさらに21件の外来手術センター対象処置リストを拡大し、肩・足首の再建術や血管内フィルター回収術など、外来設定での蛍光透視画像診断を必要とする症例が増加しています。[1]米国関節置換レジストリ、「2025年次報告書」、米国関節置換レジストリ、fs1.hubspotusercontent-na1.net これらの処置の多くは術中可視化を必要とし、外来施設は固定式画像室を必要とせずにこの需要を満たすシステムを求めています。MedPACは、症例を外来手術センターへ移行することで患者コストが1処置あたり684米ドル削減されると報告しており、この移行をさらに後押しし、コンパクトで効率的なCアームシステムへの需要を高めています。

米国における整形外科・外傷画像診断需要の増加

整形外科および外傷ケアは、骨折固定術や脊椎手術などの処置におけるリアルタイム画像診断への依存度が高いため、米国Cアーム市場の主要な成長要因であり続けています。米国関節置換レジストリの2025年報告書では440万件の処置が審査され、一次全膝関節置換術が51.2%、全股関節置換術が32.4%を占めています。外来トレンドも顕著であり、2024年までに膝関節置換術の72%が外来設定で実施されています。[2]メディケア支払諮問委員会、「外来手術センターサービス現状報告書」、議会への報告書、medpac.gov MedPACは、外来手術センターにおけるメディケアの全膝関節置換術が33%増加し、股関節置換術が34%増加したことを指摘しており、これらの設定における移動式画像診断ソリューションの需要の高まりを示しています。[3]メディケア支払諮問委員会、「外来手術センターサービス現状報告書」、議会への報告書、medpac.gov

ハイブリッドおよび日帰り設定における移動式Cアームの採用加速

移動式Cアームは、病院および外来施設がより小さなスペースに適合し、手動移動を削減し、効率的なターンオーバーを確保するコンパクトなシステムを優先するにつれて普及が進んでいます。シーメンス・ヘルスケアーズは2024年にCIARTIC Moveを発表しました。これは2D蛍光透視および3Dコーンビームコンピュータ断層撮影ワークフロー向けの自動再配置機能を備えた自走式移動Cアームです。GEヘルスケアは2026年にAllia Moveoを発表し、ケーブルレス設計とAI支援SmartMoveポジショニングを特徴としています。GEヘルスケアは、インターベンション処置の約50%が機器アクセスの課題に直面していることを強調しており、日帰りおよびハイブリッド手術環境における自動化された移動式プラットフォームへの需要を牽引しています。

低線量およびフラットパネル画像診断アップグレードによるワークフローの改善

イメージインテンシファイアシステムからフラットパネル検出器プラットフォームへの移行が、米国Cアーム市場で加速しています。購入者は、規制基準を満たすために一貫した画像診断、合理化されたワークフロー、強化された線量モニタリングを提供するシステムを求めています。FDAの2024年放射線管理に関するガイダンスは、システムアップグレードにおけるコンプライアンスを強調しました。島津製作所は2026年にSC15を発売し、整形外科手術および疼痛管理向けに高解像度フラットパネル検出器と43インチ液晶モニターを特徴としています。ワークフロー、線量可視性、画像品質におけるこれらの進歩が、予算が厳しい中でも着実な更新サイクルを推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資コストと資金調達審査 | -0.8% | 地域病院および農村施設により大きな圧力がかかる全国的な動向 | 中期(2~4年) |

| 放射線安全コンプライアンスの負担 | -0.4% | 全国的 | 短期(2年以内) |

| スタッフのトレーニングおよびポジショニングの複雑さ | -0.3% | 少人数スタッフモデルの高件数外来手術センターにより大きな影響がある全国的な動向 | 中期(2~4年) |

| 予算制約のある施設における更新サイクルの遅延 | -0.2% | 農村部および安全網病院により大きな影響がある全国的な動向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストと資金調達審査

設備投資支出は、特に地域病院、独立センター、小規模施設において、米国Cアーム市場の主要な抑制要因であり続けています。購入者はスキャナー価格だけでなく、サービス契約、ソフトウェアアップグレード、室内整備、トレーニングニーズも評価します。移動式および固定式蛍光透視システムは、ロボット手術システムやデジタル記録投資と設備投資を競い合っており、新しいフラットパネルシステムの利点にもかかわらず、一部のプロバイダーは旧式のイメージインテンシファイアユニットの使用を延長しています。グループ購買契約は財政的な圧力を一部緩和しますが、施設が生産性や処置件数の増加からの収益回収が遅いと予測する場合、資金調達審査が発注を遅らせます。

放射線安全コンプライアンスの負担

放射線安全要件は、施設がハードウェア取得以上の対応を求められるため、米国Cアーム市場に追加的な課題をもたらしています。プロバイダーは線量の記録、防護措置の維持、蛍光透視使用に関するスタッフのトレーニングに責任を負います。この負担は、画像診断が重要でありながら放射線安全インフラが限られている外来手術センター(ASC)においてより顕著です。スタッフはパルス蛍光透視設定、ポジショニング技術、遮蔽措置を習得し、再照射やワークフローの遅延を回避する必要があります。これらの要件は市場成長を妨げるものではありませんが、専任の画像診断サポートチームを持たない施設での採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固定式プラットフォームが収益を支え、移動式システムが成長を牽引

2025年、固定式Cアームは収益の62.35%を占め、米国Cアーム市場での優位性を維持しています。その使用は、大視野画像診断とワークフローの安定性が移動性よりも優先されるカテーテル検査室、ハイブリッド手術室、インターベンション室に集中しています。移動式プラットフォームよりも成長は遅いものの、固定式システムは病院がアナログからデジタルフラットパネルユニットへのアップグレードを行う際の更新サイクルから恩恵を受けており、現代の線量管理基準を満たしています。21 CFR 1020.32に基づくFDAの性能基準がこの更新トレンドをさらに推進しています。

移動式Cアームは2031年にかけて5.98%のCAGRで成長すると予測されており、米国Cアーム市場で最も成長の速いプラットフォームとなっています。その需要は、恒久的なインフラを必要とせず柔軟な術中画像診断ソリューションを求める病院、外来手術センター、多専門センターによって牽引されています。シーメンス・ヘルスケアーズはCIARTIC Moveでこのセグメントを前進させ、ポジショニングの自動化と手術室効率の向上を実現しました。四肢整形外科およびポイントオブケアニーズに対応するミニCアームのニッチ市場も拡大しており、Turner Imaging SystemsのSMART-Cの500台目設置と2026年4月の67%の売上成長がこれを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:整形外科が使用をリード、神経学がより速い勢いで成長

整形外科・外傷は2025年の収益の29.55%を占め、米国Cアーム市場で最大の用途であり続けています。これは、骨折修復、関節処置、脊椎関連ワークフローにおける蛍光透視ガイダンスの一貫したニーズを反映しています。関節再建は重要な役割を果たしており、2024年までに4,434,668件の処置が報告され、主に膝関節および股関節置換術が占めています。外来設定への移行が需要をさらに支えており、外来手術センターにおける膝関節置換術件数が33%、股関節置換術件数が34%増加しています。

神経学は2031年にかけて5.76%のCAGRで成長すると予測されており、米国Cアーム市場の他の用途を上回るペースで成長しています。この成長は、脊椎処置、神経インターベンション症例、疼痛治療における精密な蛍光透視サポートの必要性によって推進されています。コーンビームコンピュータ断層撮影および3Dガイダンス機能が普及しており、別個のナビゲーションプラットフォームを必要とせずに術中可視化の向上を提供しています。心臓病学および消化器病学は、外来承認の拡大と処置の柔軟性に支えられた二次的な用途として残っています。

エンドユーザー別:病院が支出をリード、外来手術センターが最速の成長を追加

病院は2025年のエンドユーザー収益の64.34%を占め、米国Cアーム市場で最大の購入者となっています。この優位性は、カテーテル検査室およびハイブリッド室におけ固定式システムの集中と、整形外科、外傷、インターベンション部門における広範な移動式システム群によるものです。構造化された設備投資計画とコンプライアンス要件が病院の購入を促進しており、旧式システムは現代のデジタルワークフローおよび線量可視性基準を満たすために更新されることが多いです。病院は成長率が遅いにもかかわらず、市場の中心的な存在であり続けています。

外来手術センターは2031年にかけて6.45%のCAGRで成長すると予測されており、米国Cアーム市場で最も成長の速いエンドユーザーセグメントとなっています。CMSの政策により2024年および2025年に外来手術センターの処置リストが拡大され、この設定での蛍光透視に関連する処置が増加しています。外来手術センターは、ターンオーバーと効率を高めるために、よりシンプルなセットアップと迅速なポジショニングを備えたコンパクトな移動式システムを好みます。専門クリニックおよびオフィスベースの設定も、以前は十分にサービスが提供されていなかった環境での蛍光透視へのアクセスを拡大することで需要に貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

米国Cアーム市場は、処置件数、ケア設定、施設密度の違いにより、地域ごとに需要の差異が見られます。テキサス、フロリダ、アリゾナ、ジョージアなどのサンベルトおよびマウンテンウェスト州は、人口増加、外来キャパシティの拡大、筋骨格系および心血管ケアにおける高い症例件数に牽引された主要な需要センターです。カリフォルニア、ニューヨーク、フロリダも整形外科処置件数でリードしており、AJRR 2025年次報告書で強調されているように、高い蛍光透視需要を維持しています。更新およびアップグレード活動は、外来成長と整形外科の集中度が確立された地域で最も活発です。

北東部およびグレートレイクス回廊は、複雑な心血管、血管、神経インターベンション処置を管理する大規模な学術機関および都市病院に支えられた固定式Cアームの重要な市場であり続けています。これらの施設は、規律ある調達サイクルにもかかわらず、処置の複雑さ、スタッフ効率、線量記録ニーズから高性能画像診断システムを優先しています。2026年2月にヒューストンのベイラー・セント・ルークス・メディカルセンターにGEヘルスケアのAllia Moveoが設置されたことは、先進的な導入が沿岸部の学術センターに限定されないことを示しています。

米国の農村部および小規模地域市場は、拡張よりも必要不可欠な更新に焦点を当てた異なる需要パターンに従っています。これらの地域の施設は、旧式システムの運用上の課題が深刻になるまでアップグレードを遅らせることが多いです。購入する際は、運用ニーズにより適したコンパクトな移動式プラットフォームおよびフットプリントの小さいシステムを好みます。これにより、大都市圏のシステムが早期採用を牽引し、小規模市場が更新サイクルを延長して選択的な購入をうという二速市場が形成されています。

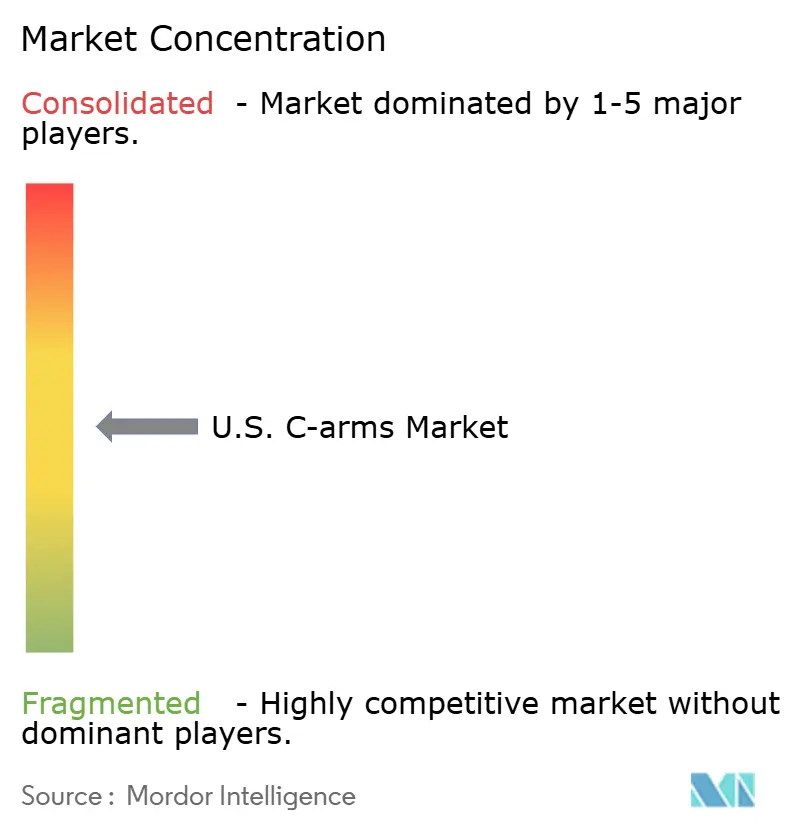

競合状況

米国Cアーム市場は中程度に集中しており、GEヘルスケア、コーニンクレッカ・フィリップスN.V.、シーメンス・ヘルスケアーズがフルサイズの固定式および移動式システムでリードしています。その優位性は、広範な既設機器ベース、強固なサービスネットワーク、米国医療システムとの長期契約に起因しています。競争は現在、ワークフロー自動化、ポジショニングサポート、線量インテリジェンス、ユーザーフレンドリーなソフトウェアに焦点を当てています。GEヘルスケアは2026年2月にFDA 510(k)認可を取得したAllia Moveoでその地位を強化し、コンパクトなケーブルレス設計と高度なインターベンション室機能を特徴としています。シーメンス・ヘルスケアーズはCIARTIC Moveを発表し、自走式ポジショニングと処置ベースの移動パターンを移動式Cアームに組み込みました。

フィリップスは2024年6月にFDA 510(k)認可を取得したZenition 90 Motorizedで米国Cアーム市場での地位を強化しました。臨床研究では、自動血管輪郭描出による97%の時間節約が報告されており、画像品質と並んで効率性を重視する業界の傾向を反映しています。これらのトップクラスのプレイヤーがプレミアムフルサイズシステムを支配する一方、設置ニーズ、携帯性、コスト感度が重要なニッチセグメントでは競争が活発です。島津製作所の2026年4月に発売されたSC15は、広範なポートフォリオではなく特定の用途に焦点を当て、整形外科手術、疼痛管理、透析アクセス血管形成術をターゲットとしました。

Orthoscanは、FDA認可のVERSAプラットフォームを活用してポータビリティと特化した使用事例で競争し、ミニCアームで強固な地位を維持しています。Turner Imaging Systemsは、整形外科クリニック、スポーツ医学、その他のポイントオブケア環境でますます採用されているSMART-Cで超ポータブルセグメントにおける勢いを増しています。市場はまた、農村部での更新、コンパクトな移動式画像診断、および別個のナビゲーションツールへの依存を減らす2Dおよび3Dワークフローを駆動するソフトウェアにおける機会も見られます。大手ベンダーが米国Cアーム市場をリードする一方、専門プレイヤーは特定のワークフロー課題に効果的に対応し続けています。

米国Cアーム産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corporation

Hologic, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:島津製作所が米国でSC15移動式Cアームを発売。整形外科手術、疼痛管理、透析アクセス血管形成術向けの高度な画像診断機能を特徴としています。

- 2026年4月:Turner Imaging SystemsがSMART-Cミニ Cアームの500台目設置を達成し、67%の売上成長とLAギャラクシーへの初導入を報告しました。

- 2026年2月:GEヘルスケアがAllia MoveoのFDA認可を取得。コンパクトなケーブルレス設計に高度な画像診断機能を統合し、米国初の設置をベイラー・セント・ルークス・メディカルセンターで実施しました。

米国Cアーム市場レポートの範囲

レポートの範囲によると、Cアームは主に手術室およびインターベンション室で使用される移動式の高度なX線画像診断装置です。C字型アームにちなんで命名されており、一端にX線源、もう一端に検出器を接続し、臨床医が患者の周囲で機器を自由に回転させ、複数の角度からリアルタイムの高解像度蛍光透視画像を取得できます。

米国Cアーム市場は、タイプ、用途、エンドユーザーによって区分されています。タイプ別では、市場は固定式Cアームと移動式Cアームに分類されます。用途別では、市場は心臓病学、消化器病学、神経学、整形外科・外傷、放射線科・腫瘍科、その他の用途に区分されます。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、その他のエンドユーザーに分類されます。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 固定式Cアーム | |

| 移動式Cアーム | フルサイズCアーム |

| ミニCアーム |

| 心臓病学 |

| 消化器病学 |

| 神経学 |

| 整形外科・外傷 |

| 放射線科・腫瘍科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他のエンドユーザー |

| タイプ別 | 固定式Cアーム | |

| 移動式Cアーム | フルサイズCアーム | |

| ミニCアーム | ||

| 用途別 | 心臓病学 | |

| 消化器病学 | ||

| 神経学 | ||

| 整形外科・外傷 | ||

| 放射線科・腫瘍科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

レポートで回答されている主要な質問

2031年における米国Cアームの予測市場規模は?

米国Cアーム市場は、2026年の8億3,000万米ドルから2031年までに10億5,000万米ドルに達すると予測されており、2026年~2031年のCAGRは4.75%です。

米国でより速く成長しているタイプはどれですか?

移動式Cアームは2031年にかけて5.98%のCAGRで成長すると予測されており、固定式システムは2025年に62.35%のより大きな収益シェアを維持しています。

外来手術センターがCアーム需要においてより重要になっている理由は何ですか?

外来手術センターは2031年にかけて6.45%のCAGRで最も成長の速いエンドユーザーグループであり、2024年に37件、2025年に21件の外来手術センター対象リストへのCMS追加によって支えられています。

現在、機器使用をリードしている用途分野はどれですか?

整形外科・外傷は2025年に29.55%の収益シェアでリードしており、これらの処置が固定術、関節置換術、脊椎関連作業においてリアルタイムの蛍光透視ガイダンスに大きく依存しているためです。

病院および手術センターが旧式システムを更新する動機は何ですか?

更新需要は、フラットパネル検出器システムへの移行、より高いワークフロー期待、および現行のFDA放射線管理要件への適合の必要性によって推進されています。

競合環境を最も形成している企業はどこですか?

GEヘルスケア、フィリップス、シーメンス・ヘルスケアーズが主要なフルサイズシステムリーダーであり続ける一方、Orthoscan、Turner Imaging Systems、島津製作所がミニおよびコンパクト移動式システムなどの特定のニッチで存在感を高めています。

最終更新日: