Tamaño y Participación del Mercado de Juegos de Azar en Casinos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

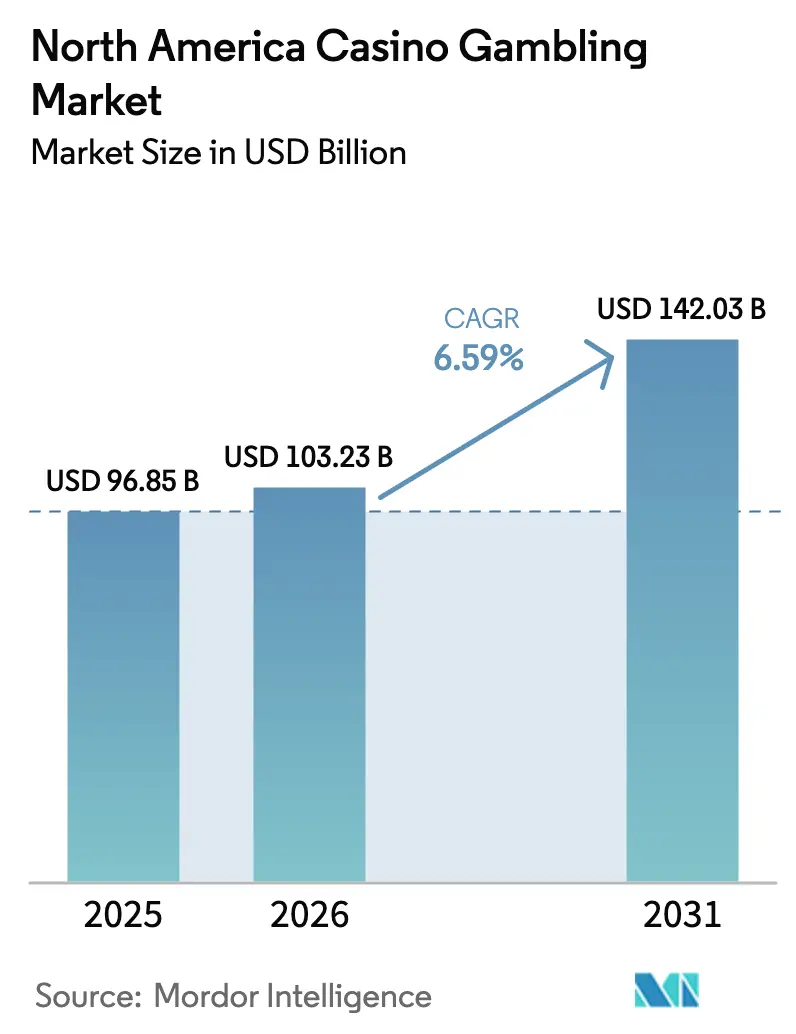

| Tamaño del mercado en el año base (2025) | 96.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 103.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Azar en Casinos de América del Norte por Mordor Intelligence

El mercado de juegos de azar en casinos de América del Norte fue valorado en USD 96.850 millones en 2025 y se estima que crecerá desde USD 103.230 millones en 2026 hasta alcanzar USD 142.030 millones en 2031, a una CAGR del 6,59% durante el período de previsión (2026-2031). La demanda está respaldada por la constante legalización de las apuestas deportivas, el aumento de los volúmenes de turismo y el rápido despliegue de ecosistemas de pago sin efectivo que agilizan las transacciones en el piso de juego. Los ingresos récord de los juegos de azar tribales, junto con las expansiones de complejos turísticos multimillonarios, han protegido al mercado de juegos de azar en casinos de América del Norte de los vientos en contra macroeconómicos a corto plazo. Los operadores también están implementando optimización del rendimiento de máquinas tragamonedas basada en inteligencia artificial y programas de fidelización omnicanal que aumentan el tiempo de uso del dispositivo y las visitas entre propiedades. Las métricas de viajes de ocio superan actualmente los niveles de referencia de 2019 en Las Vegas y Atlantic City, lo que subraya un apetito duradero de los consumidores por experiencias de entretenimiento integradas.

Conclusiones Clave del Informe

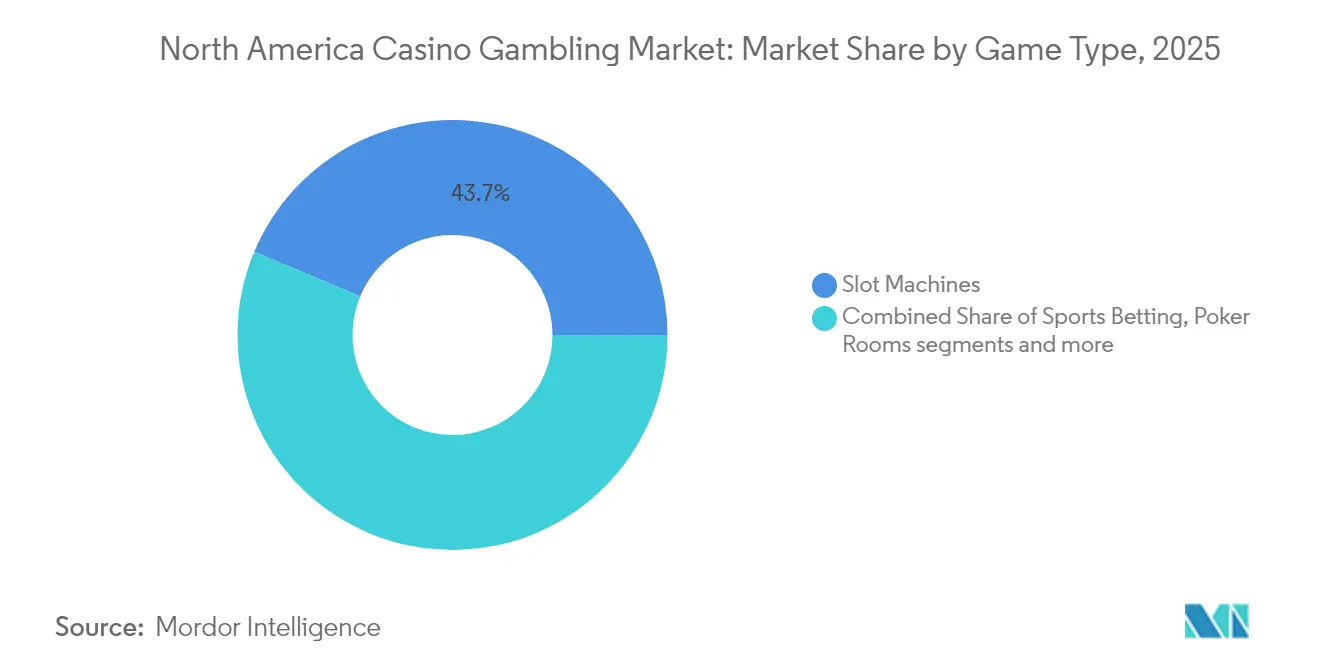

- Por tipo de juego, las máquinas tragamonedas obtuvieron el 43,68% de la participación del mercado de juegos de azar en casinos de América del Norte en 2025, mientras que se prevé que las apuestas deportivas registren la CAGR más alta del 7,26% hasta 2031.

- Por plataforma, los establecimientos terrestres representaron el 61,02% del mercado de juegos de azar en casinos de América del Norte en 2025; las operaciones de casino en línea se están expandiendo a una CAGR del 8,21% hasta 2031.

- Por geografía, Estados Unidos capturó el 77,65% de la cuota de ingresos del mercado de juegos de azar en casinos de América del Norte en 2025, mientras que se proyecta que Canadá avance a una CAGR del 7,63%, la tasa de crecimiento nacional más rápida hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Juegos de Azar en Casinos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Legalización continua de las apuestas deportivas | +1.2% | Estados Unidos; efecto de contagio a Canadá | Mediano plazo (2-4 años) |

| Recuperación pospandemia en turismo y gasto en ocio | +0.8% | Las Vegas, Atlantic City | Corto plazo (≤ 2 años) |

| Implementación de pagos sin efectivo y billeteras digitales | +0.6% | Estados de EE. UU. pioneros y provincias canadienses | Mediano plazo (2-4 años) |

| Expansión de estados con casino en línea regulado | +1.1% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Optimización del rendimiento del piso de tragamonedas basada en inteligencia artificial | +0.4% | Complejos turísticos integrados a nivel mundial | Largo plazo (≥ 4 años) |

| Empresas conjuntas tribales y comerciales en regiones desatendidas | +0.3% | Mercados rurales de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legalización Continua de las Apuestas Deportivas

Treinta y ocho estados de EE. UU. más Washington D.C. regulan ahora las apuestas deportivas, generando USD 10.920 millones en ingresos para los operadores durante 2023 [1]Conferencia Nacional de Legislaturas Estatales, "Ingresos por Apuestas Deportivas por Estado," ncsl.org . Las tasas impositivas abarcan un amplio espectro, desde el 6,75% de Nevada hasta el 51% de Nueva York, lo que obliga a los operadores a calibrar sus estrategias de entrada al mercado frente a márgenes muy reducidos en los estados con altos gravámenes. Los canales móviles dominan la penetración, ya que la geolocalización basada en aplicaciones elimina las barreras de proximidad que antes limitaban las casas de apuestas deportivas en las propiedades. Las propuestas federales en curso, como la Ley SAFE Bet, impondrían controles nacionales de asequibilidad, lo que podría armonizar las normas de protección al consumidor a nivel de los estados. Las sinergias de venta cruzada entre las casas de apuestas deportivas y los pisos de casino elevan el valor del ciclo de vida del cliente, especialmente en torno a grandes eventos deportivos cuando el volumen de apuestas aumenta y atrae visitas adicionales.

Recuperación Pospandemia en Turismo y Gasto en Ocio

Las Vegas atrajo a 40,8 millones de visitantes en 2023 y generó USD 51.500 millones en gasto total fuera de cartera, superando los máximos anteriores a la COVID-19 [2]Hospitality Net, "Estadísticas de Visitantes de Las Vegas 2024," hospitalitynet.org . El tráfico de convenciones representa un segmento de alto valor, ya que los viajeros de negocios contribuyen con un gasto sustancial por viaje. Este segmento estabiliza los niveles de ocupación entre semana, complementando eficazmente los aumentos de demanda observados durante los períodos de ocio de fin de semana. Las llegadas internacionales se han normalizado, con turistas canadienses y mexicanos que comprenden más de la mitad de las visitas extranjeras, aunque los movimientos de divisas aún influyen en los volúmenes de ganancias. Los operadores están invirtiendo en residencias de entretenimiento y eventos deportivos de primer nivel, como la Fórmula 1, para diversificar los impulsores de demanda más allá del juego principal. Si bien los economistas advierten sobre desaceleraciones cíclicas, los complejos turísticos bien capitalizados están posicionados para capturar participación de mercado de competidores más pequeños durante cualquier reducción del gasto.

Implementación de Pagos Sin Efectivo y Billeteras Digitales en los Pisos de Juego

Las billeteras móviles integradas están ahora activas en grandes redes de casinos de EE. UU. a través de asociaciones como CashClub Wallet de Everi y la tecnología BetBridge de Crane Payment Innovations. Las transacciones de primera instancia digital acortan los tiempos de espera, aumentan la visibilidad del gasto y reducen los costes de manejo de efectivo en caja que antes reducían los márgenes operativos. Los operadores tribales han aprovechado la flexibilidad de su soberanía para pilotear la aceptación de criptomonedas, con Choctaw Casinos habilitando liquidez de criptomonedas en dispositivos que atrae a clientela experta en tecnología. Los reguladores están elaborando estándares actualizados que combinan los procedimientos de identificación del cliente con la incorporación sin fricciones para mitigar los riesgos de lavado de dinero. Los primeros datos de uso muestran una ganancia teórica diaria promedio más alta por huésped cuando las apuestas se originan en billeteras digitales en lugar de billetes físicos.

Expansión de Estados con Casino en Línea (iGaming) Regulado

El marco competitivo de iGaming de Ontario ha generado más de USD 7.000 millones en ingresos brutos desde su lanzamiento en abril de 2022 y ha entregado USD 1.400 millones en ingresos fiscales a la provincia [3]Gaming News Canada, "Actualización de Ingresos de iGaming en Ontario," gamingnewscanada.ca . La Ley de iGaming Alberta fue aprobada en 2025, preparando el terreno para la liberalización del mercado de segunda fase cuando las operaciones comiencen en 2026. Seis estados de EE. UU. presentaron proyectos de ley de iGaming en enero de 2025, que en conjunto cubren cerca de 50 millones de residentes y subrayan el apetito bipartidista por fuentes de ingresos digitales. Caesars Entertainment agrupó recientemente la liquidez de WSOP Online en Pensilvania, Nevada, Nueva Jersey y Míchigan, demostrando que los acuerdos entre múltiples estados pueden superar los desafíos iniciales de liquidez. La evidencia temprana de Ontario sugiere que los casinos digitales complementan, en lugar de canibalizar, las visitas a establecimientos terrestres, aliviando la resistencia política en los estados potenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incertidumbre regulatoria y ciclos legislativos lentos | -0.7% | Jurisdicciones fragmentadas de EE. UU. | Mediano plazo (2-4 años) |

| Aumento de los costes laborales y energéticos en complejos turísticos integrados | -0.9% | Mercados de altos salarios en EE. UU. | Corto plazo (≤ 2 años) |

| Presión macroeconómica sobre el gasto discrecional | -0.5% | Global | Corto plazo (≤ 2 años) |

| Aumento de las primas de ciberseguros | -0.3% | Operadores a gran escala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria y Ciclos Legislativos Lentos

Quebec ha optado por preservar el monopolio de Loto-Québec, priorizando el control centralizado sobre las posibles ganancias de ingresos fiscales que podrían surgir de una estructura de mercado competitiva. La prolongada renegociación de los acuerdos tribales-estatales en ciertas reservas ha retrasado avances críticos, incluida la modernización del piso de máquinas tragamonedas y el despliegue de operaciones de apuestas deportivas. A nivel federal, las deliberaciones en curso sobre la Ley SAFE Bet han introducido un marco de doble cumplimiento, que requiere que los operadores aborden tanto los requisitos de licencia a nivel estatal como las regulaciones nacionales anticipadas. Estas incertidumbres regulatorias han extendido el tiempo necesario para el retorno de la inversión, lo que desalienta a las empresas regionales más pequeñas a comprometerse con gastos de capital significativos. Como resultado, los desafíos relacionados con las políticas continúan obstaculizando las oportunidades de crecimiento y el impulso de la inversión dentro de los mercados afectados.

Aumento de los Costes Laborales y Energéticos en Complejos Turísticos Integrados

MGM Resorts otorgó un aumento salarial acumulado del 32% a los miembros del Sindicato de Trabajadores Culinarios en 2024, llevando las ratios de gastos laborales a máximos de varios años. Aunque los ingresos en el Strip de Las Vegas crecieron un 6,8%, el ingreso neto ascendió a USD 820 millones, reflejando la compresión de márgenes impulsada por presiones inflacionarias [4]Casinos.com, "Resultados del Strip de Las Vegas 2024," casinos.com . Los mercados laborales ajustados elevan el pago de horas extras, mientras que la transparencia obligatoria de las tarifas de complejos turísticos podría limitar el potencial alcista de las tarifas diarias promedio. Al mismo tiempo, los cargos por electricidad y gas natural siguen siendo volátiles, ya que los grandes complejos turísticos operan sistemas de climatización, iluminación y salas de servidores de alta densidad para infraestructura de juegos digitales las 24 horas. Los operadores están implementando acuerdos de compra de energía renovable y tecnologías de automatización, pero los períodos de recuperación de la inversión se extienden más allá de los plazos comunes de arrendamiento de REIT, lo que complica las estructuras de financiamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: Las Apuestas Deportivas Impulsan la Transformación Digital

Las máquinas tragamonedas retuvieron el 43,68% de los ingresos de 2025, aprovechando la mecánica de giro de alta frecuencia que genera rendimientos de ganancias estables y justifica la asignación premium de espacio en el piso. Sus flujos de caja confiables anclan el tamaño del mercado de juegos de azar en casinos de América del Norte dentro de las grandes propiedades de destino, permitiendo a la dirección financiar atracciones de entretenimiento destacadas que atraen visitas adicionales. Sin embargo, se proyecta que las apuestas deportivas crezcan a una CAGR del 7,26%, convirtiendo las aplicaciones móviles en canales de adquisición durante todo el año que alimentan el juego en las instalaciones de mayor margen durante los fines de semana de eventos. Los juegos de mesa como el blackjack y la ruleta continúan ofreciendo una ganancia teórica elevada por asiento, aunque sus requisitos laborales y la escasez de personal comprimen la productividad del piso en los períodos pico. Las variantes de mesas electrónicas mitigan esta limitación mediante el uso de croupiers digitales e interfaces de pantalla táctil, reduciendo así los gastos operativos por posición abierta. El póker en vivo, que alguna vez fue un servicio emblemático, ahora cede el tráfico casual a las salas en línea, pero sigue siendo indispensable para los torneos televisados que elevan el prestigio de la marca y el gasto fuera del juego. Los juegos de especialidad como el keno y el bingo atraen a los segmentos demográficos de mayor edad que valoran los entornos sociales, asegurando una contribución constante incluso cuando las propiedades se orientan hacia audiencias más jóvenes con orientación tecnológica. Las analíticas de máquinas tragamonedas impulsadas por inteligencia artificial ajustan las tablas de pagos y las rotaciones de temáticas en tiempo real, lo que eleva las métricas de valor esperado en diversos grupos de clientes sin superar los límites regulatorios de retención. El contenido de marca —ilustrado por el acuerdo de licencia de los Dallas Cowboys de Aristocrat— renueva los ciclos de participación de los jugadores y extiende el tiempo de permanencia, apoyando los objetivos incrementales de inserción de monedas. La integración de casas de apuestas deportivas aumenta la participación de cartera entre productos al recompensar a los apostadores con créditos para tragamonedas, profundizando la fidelización en múltiples verticales y fortaleciendo el mercado de juegos de azar en casinos de América del Norte frente a la volatilidad de segmento único.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma/Canal: La Aceleración del Casino en Línea Desafía el Dominio Terrestre

Los establecimientos terrestres acumularon el 61,02% de los ingresos de 2025, un resultado impulsado por ecosistemas de complejos turísticos integrados que agrupan juegos de azar, alojamiento, convenciones y entretenimiento en vivo en un itinerario único de alto gasto. Sus amplias instalaciones incluyen torres de hoteles de lujo, restaurantes con estrellas Michelin y residencias de primer nivel que transforman las propiedades en mini-ciudades todo incluido, atributos que los competidores digitales no pueden replicar. Los programas de fidelización como Caesars Rewards y MGM Rewards vinculan múltiples propiedades, otorgando canjeo de compensaciones en habitaciones, espectáculos y restaurantes para maximizar la participación de cartera por viaje. Los casinos tribales aportan diversidad regional, operando frecuentemente en corredores rurales donde sirven como principales generadores de empleo y referentes culturales. Las operaciones de salas de cartas concentradas en California añaden mayor granularidad al centrarse casi exclusivamente en juegos de mesa bancados por jugadores, permitiendo entradas de menor costo en mercados municipales con estrictas prohibiciones de máquinas tragamonedas. Se prevé que los casinos en línea crezcan a una CAGR del 8,21% gracias a los vientos regulatorios favorables, la geolocalización mejorada y las soluciones de pago sin fricciones que reducen los obstáculos que antes dificultaban los registros. Operadores como Fanatics introducen títulos exclusivos internos y monedas de fidelización transversales, extendiendo así la fidelización de marca más allá de la mercancía deportiva y los ecosistemas de casas de apuestas deportivas. La optimización móvil ahora enfatiza la transmisión de baja latencia de mesas con croupier en vivo, replicando una experiencia en el piso que atrae a profesionales urbanos que no tienen tiempo para visitas de varios días a complejos turísticos. Los formatos de casino social sirven como canales de adquisición económicos al monetizarse a través de microtransacciones que acostumbran a los jugadores casuales para una eventual migración a dinero real, alimentando así el embudo más amplio del mercado de juegos de azar en casinos de América del Norte.

Análisis Geográfico

Estados Unidos dominó con el 77,65% de los ingresos de 2025, reflejando un panorama regulatorio maduro que abarca 44 estados que permiten casinos más Puerto Rico. La distribución de ingresos es heterogénea: el Oeste lidera los flujos de juegos de azar tribales, el Noreste concentra los establecimientos comerciales de alto rendimiento, el Sur representa el grupo de legalización más rápida, y el Medio Oeste mantiene propiedades de mediana edad que aún registran métricas de ocupación respetables. Las propiedades del Strip de Las Vegas generaron USD 31.500 millones en ingresos agregados durante 2024, pero el aumento de los costes salariales y de servicios públicos redujo el ingreso neto a USD 820 millones, lo que subraya el delicado equilibrio entre el crecimiento en cifras nominales y la retención de márgenes. Los próximos lanzamientos de casas de apuestas deportivas en Misuri y varios proyectos de ley de iGaming en consideración en Maryland, Virginia e Indiana indican nuevas canalizaciones de demanda que se extienden más allá de los centros costeros tradicionales.

Canadá representa la frontera de crecimiento más emocionante, con una CAGR proyectada del 7,63% hasta 2031 que podría ampliar materialmente su participación en el tamaño del mercado de juegos de azar en casinos de América del Norte. El ecosistema de iGaming de licencia abierta de Ontario ya alberga a más de 70 operadores aprobados, creando flujos fiscales robustos junto con una próspera base de proveedores de estudios y empresas de tecnología financiera. Alberta está preparada para seguir en 2026, y los grupos de presión en Columbia Británica y Manitoba abogan por modelos competitivos que reflejen el éxito de Ontario. Sin embargo, persiste la fragmentación de políticas: Quebec ha reafirmado su monopolio de operador único, citando el riesgo de juego problemático en su negativa a abrir el mercado. Los viajes transfronterizos siguen siendo un impulsor clave del gasto en las propiedades, ya que los tipos de cambio favorables para los visitantes canadienses aumentan la ganancia promedio por viaje en los destinos de EE. UU. México agrega opcionalidad a las perspectivas a largo plazo. Una resolución del tribunal de 2024 anuló una prohibición federal de larga data sobre las máquinas tragamonedas, abriendo una vía legal para pisos de casino al estilo de Las Vegas pendientes de regulación secundaria. Grupo Caliente amplió su acuerdo de suministro con Playtech en anticipación de portafolios de juegos ampliados, señalando el optimismo de los operadores a pesar de la continua imprevisibilidad legislativa. Los defensores de la industria apuntan a armonizar los permisos emitidos por los estados con la supervisión federal para frenar la proliferación del mercado gris que actualmente sustrae ingresos fiscales. Las cadenas con sede en EE. UU. siguen de cerca estos desarrollos, ya que el reconocimiento de marca entre los turistas transfronterizos podría acelerar la puesta en marcha de nuevas instalaciones una vez que surja claridad. Por lo tanto, la contribución de México al mercado más amplio de juegos de azar en casinos de América del Norte puede acelerarse en la segunda mitad de la ventana de previsión, añadiendo otro vector de diversificación para los operadores multinacionales.

Panorama Competitivo

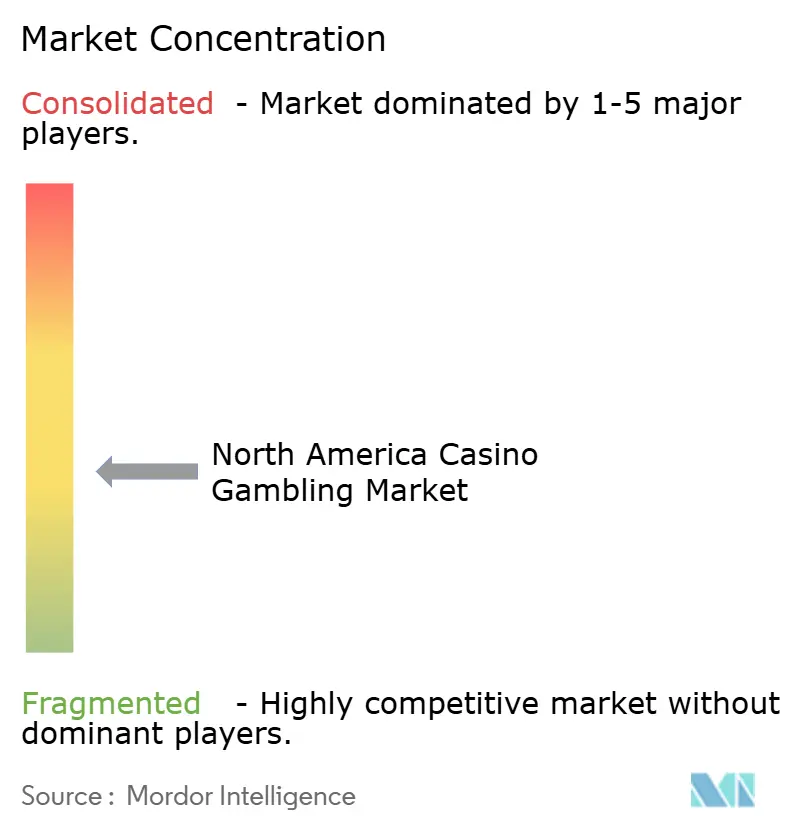

El mercado de juegos de azar en casinos de América del Norte muestra una concentración moderada; los cinco operadores más grandes representaron casi la mitad de los ingresos de 2024, dejando una participación significativa para los especialistas regionales y los nuevos participantes orientados a lo digital. Bally's acordó fusionarse con Standard General por USD 4.600 millones, ampliando su presencia a 19 instalaciones en 11 estados y desbloqueando sinergias operativas en gasto de marketing y plataformas tecnológicas. La combinación de USD 6.200 millones de IGT con Everi une portafolios de contenido de juegos con sistemas de pago de tecnología financiera, posicionando a la empresa fusionada para ofrecer soluciones omnicanal integrales. MGM Resorts y Playtech lanzaron estudios de croupier en vivo propietarios en Las Vegas, exportando la marca del Strip a los mercados europeos regulados y mejorando los flujos de ingresos fuera de EE. UU. El fondo de WSOP Online de Caesars en múltiples estados consolida una ventaja de primer movedor en liquidez de póker regulado, amplificando los efectos de red que los rivales más pequeños tienen dificultades para replicar.

Los operadores tribales ejercen una flexibilidad única a través de su estatus soberano, lo que permite una adopción más rápida de pagos con criptomonedas, apuestas en deportes electrónicos y prototipos de juegos basados en habilidades. El piloto de liquidez de criptomonedas de Choctaw ejemplifica cómo dicha soberanía puede superar los obstáculos regulatorios y atraer a segmentos demográficos más jóvenes y nativos de la tecnología. La diversificación avanza a medida que las tribus buscan contratos federales; USD 1.200 millones en adjudicaciones de subcontratos durante 2024 compensaron la volatilidad del ciclo de juego y financiaron nuevas comodidades de complejos turísticos que mantienen las propiedades competitivas. Mientras tanto, marcas de medios deportivos y comercio electrónico como Fanatics aprovechan vastos conjuntos de datos de clientes para interrumpir los embudos tradicionales de adquisición de jugadores, subsidiando las promociones con fondos de beneficios transversales.

Las oportunidades de espacio en blanco persisten en los corredores rurales donde los casinos pueden funcionar como centros regionales de convenciones y entretenimiento, catalizando la creación de empleo y los ingresos fiscales locales. La adopción de tecnología se ha convertido en el factor determinante para la captura sostenible de participación de mercado; las analíticas de jugadores impulsadas por inteligencia artificial, las billeteras sin efectivo integradas y los esquemas de fidelización omnicanal sin interrupciones son ahora requisitos básicos en lugar de innovaciones opcionales. Los operadores que retrasen la transformación digital corren el riesgo de caer por debajo de los estándares experienciales establecidos por los rivales orientados a la tecnología, cediendo potencialmente porciones del mercado de juegos de azar en casinos de América del Norte a los nuevos participantes ágiles.

Líderes de la Industria de Juegos de Azar en Casinos de América del Norte

MGM Resorts International

Caesars Entertainment Inc.

Las Vegas Sands Corp.

Wynn Resorts Ltd.

Penn Entertainment Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Caesars Entertainment completó una remodelación de USD 160 millones de Harveys Lake Tahoe, reabriendo como Caesars Republic Lake Tahoe con pisos de casino renovados y un restaurante Gordon Ramsay HELL'S KITCHEN.

- Abril de 2025: Caesars Entertainment amplió WSOP Online para agrupar la liquidez en cuatro jurisdicciones, logrando la primera red de póker entre múltiples estados en Estados Unidos.

- Mayo de 2025: Fanatics Casino se lanzó en Míchigan, Nueva Jersey, Pensilvania y Virginia Occidental con juegos exclusivos y una promoción FanCash de USD 2 millones.

- Noviembre de 2024: Turning Stone Resort Casino presentó una expansión de USD 370 millones que incluye un nuevo centro de conferencias, torre hotelera y espacios al aire libre que generarán USD 616 millones en impacto económico.

Alcance del Informe del Mercado de Juegos de Azar en Casinos de América del Norte

Un casino es un establecimiento para ciertos tipos de juegos de azar. Los casinos se construyen a menudo cerca o combinados con hoteles, complejos turísticos, restaurantes, tiendas minoristas, cruceros y otras atracciones turísticas. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de juegos de azar en casinos de América del Norte. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y mercados regionales, y los conocimientos sobre los diversos tipos de productos y aplicaciones. Además, analiza los actores clave y el panorama competitivo.

El mercado de juegos de azar en casinos de América del Norte está segmentado por tipo (casino en vivo, bacará, blackjack, póker, máquinas tragamonedas y otros juegos de casino) y por geografía (EE. UU., Canadá y el resto de América del Norte).

El informe ofrece el tamaño del mercado y los valores en USD durante el período de previsión para los segmentos anteriores.

| Máquinas Tragamonedas | |

| Juegos de Mesa | Blackjack |

| Ruleta | |

| Bacará | |

| Craps | |

| Apuestas Deportivas | |

| Salas de Póker | |

| Mesas de Juego Electrónicas | |

| Otros Juegos de Especialidad (Keno, Bingo) |

| Juegos de Casino Terrestres | Casinos Comerciales |

| Casinos Tribales | |

| Salas de Cartas | |

| Casino en Línea (Social, Móvil, etc.) |

| Estados Unidos | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste | |

| Canadá | Ontario |

| Columbia Británica | |

| Alberta | |

| Quebec | |

| Resto de Canadá | |

| México | Baja California |

| Ciudad de México y Estado de México | |

| Nuevo León (Monterrey) | |

| Resto de México |

| Por Tipo de Juego | Máquinas Tragamonedas | |

| Juegos de Mesa | Blackjack | |

| Ruleta | ||

| Bacará | ||

| Craps | ||

| Apuestas Deportivas | ||

| Salas de Póker | ||

| Mesas de Juego Electrónicas | ||

| Otros Juegos de Especialidad (Keno, Bingo) | ||

| Por Plataforma / Canal | Juegos de Casino Terrestres | Casinos Comerciales |

| Casinos Tribales | ||

| Salas de Cartas | ||

| Casino en Línea (Social, Móvil, etc.) | ||

| Por Geografía | Estados Unidos | Noreste |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

| Canadá | Ontario | |

| Columbia Británica | ||

| Alberta | ||

| Quebec | ||

| Resto de Canadá | ||

| México | Baja California | |

| Ciudad de México y Estado de México | ||

| Nuevo León (Monterrey) | ||

| Resto de México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de juegos de azar en casinos de América del Norte?

Se prevé que el mercado crezca a una CAGR del 6,59%, aumentando de USD 103.230 millones en 2026 a USD 142.030 millones en 2031.

¿Qué segmento contribuye con la mayor participación de ingresos?

Las máquinas tragamonedas contribuyeron con el 43,68% de los ingresos de 2025, convirtiéndolas en el segmento más grande del mercado de juegos de azar en casinos de América del Norte.

¿Qué tan rápido se están expandiendo las apuestas deportivas en América del Norte?

Se espera que las apuestas deportivas registren una CAGR del 7,26% hasta 2031, la más alta entre todos los tipos de juego.

¿Por qué se considera a Canadá el país de mayor crecimiento?

La liberalización del iGaming provincial, encabezada por Ontario y próximamente Alberta, posiciona a Canadá para una CAGR del 7,63% hasta 2031.

¿Qué tecnologías están redefiniendo la experiencia del jugador?

Las billeteras digitales sin efectivo, las analíticas de máquinas tragamonedas impulsadas por inteligencia artificial y los programas de fidelización omnicanal están redefiniendo el compromiso y la eficiencia operativa tanto en las plataformas terrestres como en las plataformas en línea.

¿Qué tan concentrado está el panorama competitivo?

Los cinco operadores más grandes poseen aproximadamente la mitad de los ingresos de la industria, lo que indica un mercado moderadamente concentrado que aún ofrece potencial de expansión para los actores de nivel medio.

Última actualización de la página el: