Tamaño y Participación del Mercado Europeo de Semillas de Grano

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 7.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Semillas de Grano por Mordor Intelligence

El tamaño del mercado europeo de semillas de grano es de 7.550 millones de USD en 2025 y se proyecta que alcance los 9.570 millones de USD en 2030, avanzando a una CAGR del 4,85%. Los sólidos incentivos de la Política Agrícola Común (PAC), la rápida adopción del maíz híbrido en Europa Central y Oriental, y la creciente variabilidad climática están redirigiendo la selección de semillas hacia variedades certificadas y resistentes al clima.[1]Fuente: Comisión Europea, "PAC 2023-27", agriculture.ec.europa.eu Los agricultores ahora ponderan el cumplimiento normativo y el desempeño ambiental junto con el rendimiento, lo que impulsa a las empresas semilleras a ampliar sus canalizaciones de reproducción y las herramientas digitales de apoyo a la toma de decisiones. El capital de expansión fluye hacia programas localizados de maíz y trigo, mientras que el sorgo y otros cultivos tolerantes a la sequía atraen financiamiento piloto en las regiones mediterráneas. La dinámica competitiva se mantiene moderada, ya que los cinco principales actores representan el 48% de los ingresos, lo que permite a los especialistas regionales prosperar a través de un posicionamiento en nichos y una distribución basada en asociaciones.

Conclusiones Clave del Informe

- Por tecnología de reproducción, las variedades de polinización abierta y los derivados híbridos lideraron con el 65,6% de la participación del mercado europeo de semillas de grano en 2024, y el mismo segmento avanza a una CAGR del 4,90% hasta 2030.

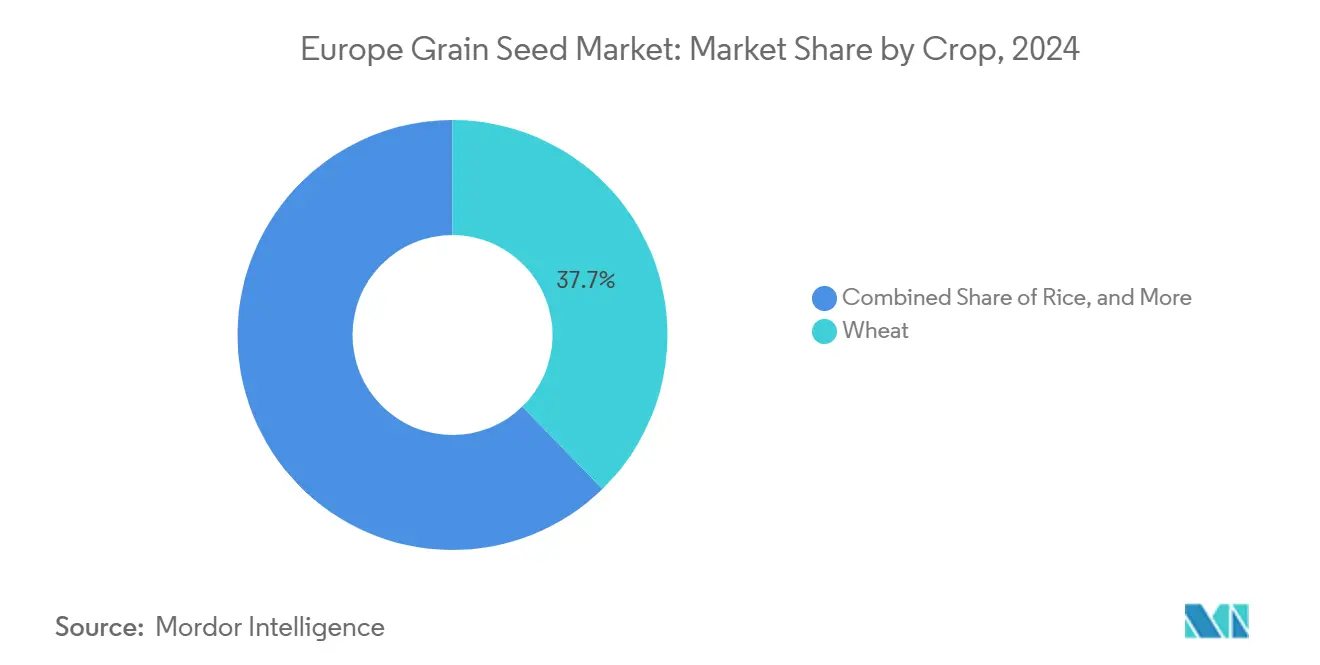

- Por cultivo, el trigo representó el 37,7% del tamaño del mercado europeo de semillas de grano en 2024, mientras que el sorgo registra la CAGR de pronóstico más alta del 9,50% hasta 2030.

- Por país, Francia mantuvo una participación del 26,0% en los ingresos del mercado europeo de semillas de grano en 2024, mientras que Polonia representa el segmento de país de más rápido crecimiento con una CAGR del 8,90% hasta 2030.

Tendencias e Información del Mercado Europeo de Semillas de Grano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reformas sostenidas de la Política Agrícola Común (PAC) que incentivan el uso de semillas certificadas | +1.2% | UE-27, con mayor impacto en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Rápida penetración del maíz híbrido en Europa Central y Oriental | +0.8% | Polonia, Rumanía, Hungría y República Checa | Corto plazo (≤ 2 años) |

| Variedades de trigo resistentes al clima que hacen frente al estrés térmico | +0.7% | Europa del Sur, con expansión hacia las regiones continentales | Largo plazo (≥ 4 años) |

| Impulso del Pacto Verde de la Unión Europea hacia una agricultura de bajos insumos | +0.6% | UE-27, con adopción temprana en los Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Prohibiciones del procesamiento de semillas en la propia explotación en Rusia y Ucrania | +0.4% | Europa del Este, con beneficios indirectos para los proveedores de la Unión Europea | Corto plazo (≤ 2 años) |

| Primas de créditos de carbono para rotaciones de granos regenerativas | +0.3% | Europa Occidental, programas piloto en Francia y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reformas sostenidas de la Política Agrícola Común (PAC) que incentivan el uso de semillas certificadas

La Política Agrícola Común 2023-2027 asigna 387.000 millones de EUR (425.700 millones de USD) a ecorregímenes que recompensan la adopción de semillas certificadas y trazables, trasladando las subvenciones del apoyo por volumen a los pagos basados en resultados. Las semillas certificadas desbloquean ahora niveles más altos de pagos directos y la elegibilidad para créditos de carbono, acelerando la adopción entre los agricultores que antes dependían de semillas guardadas en la explotación. Los agricultores de Europa Central y Oriental, tradicionalmente dependientes de semillas guardadas en la explotación, se enfrentan ahora por primera vez a incentivos económicos que hacen que las variedades certificadas sean financieramente atractivas desde la adhesión a la Unión Europea (UE).

Rápida penetración del maíz híbrido en Europa Central y Oriental

El maíz híbrido alcanzó una tasa de siembra del 65% en Polonia en 2024, con rendimientos de 8,2 toneladas métricas por hectárea frente a las 6,4 toneladas métricas de las semillas tradicionales.[2]Fuente: Ministerio de Agricultura de Polonia, "Estadísticas Agrícolas 2024", gov.pl Los fondos de modernización de la Unión Europea (UE) mejoran el almacenamiento y la mecanización, permitiendo a los agricultores aprovechar el valor total del rendimiento del híbrido e impulsar la demanda regional de semillas de alta calidad. Los agricultores, que priorizan la mitigación del riesgo sobre el ahorro en costos de insumos, han elevado la tasa de penetración de nuevas siembras en estos mercados al 65%, marcando un aumento de 15 puntos porcentuales desde 2022.

Variedades de trigo resistentes al clima que hacen frente al estrés térmico

Tres veranos consecutivos de calor intenso incrementaron la demanda de trigo tolerante al calor que mantiene la productividad a 2-3 °C por encima de las normas históricas.[3]Fuente: Agencia Europea de Medio Ambiente, "Estado y Perspectivas 2020", eea.europa.eu Los mejoradores franceses obtuvieron primas de precio del 15% para dichas variedades en 2024, lo que indica la disposición del mercado a pagar por rasgos de adaptación. Las implicaciones estratégicas van más allá de las decisiones individuales de las explotaciones agrícolas, ya que las preocupaciones por la seguridad alimentaria nacional impulsan el apoyo gubernamental a los programas de mejoramiento que refuerzan la resiliencia de la producción doméstica.

Impulso del Pacto Verde de la UE hacia una agricultura de bajos insumos

La estrategia De la Granja a la Mesa tiene como objetivo reducir el uso de pesticidas en un 50% para 2030, alentando a los agricultores a adoptar semillas con resistencia intrínseca a plagas y rasgos de eficiencia nutricional. Los adoptantes tempranos en los Países Bajos y Alemania redujeron el uso de fertilizantes sintéticos hasta en un 25% manteniendo los rendimientos, lo que subraya los beneficios económicos de la genética conforme. Esta demanda impulsada por políticas crea ventajas competitivas sostenibles para las empresas semilleras que pueden ofrecer soluciones integradas que combinen rasgos genéticos con recomendaciones de agricultura de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en las aprobaciones de rasgos biotecnológicos en la Unión Europea (UE) | -0.9% | UE-27, afectando particularmente a los mercados dependientes de la innovación | Largo plazo (≥ 4 años) |

| Demanda fragmentada a nivel de explotación en Europa del Sur | -0.6% | Italia, España, Grecia y Portugal | Mediano plazo (2-4 años) |

| Competencia de precios de las semillas guardadas en la explotación | -0.5% | Europa del Este, zonas rurales con agricultura tradicional | Corto plazo (≤ 2 años) |

| Disrupciones en la cadena de suministro por tensiones geopolíticas | -0.4% | Regiones fronterizas, mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en las Aprobaciones de Rasgos Biotecnológicos en la UE

El marco regulatorio de la Unión Europea para las nuevas técnicas genómicas sigue generando plazos de aprobación que se extienden entre 8 y 12 años más allá de procesos comparables en América del Norte y América del Sur, limitando el acceso de los agricultores europeos a rasgos que mejoran el rendimiento y la adaptabilidad climática. Los procedimientos de evaluación de riesgos de la Autoridad Europea de Seguridad Alimentaria requieren extensas pruebas de campo y estudios de impacto ambiental que añaden entre 15 y 20 millones de EUR (17 y 23 millones de USD) a los costos de desarrollo por rasgo, creando barreras que solo las empresas semilleras más grandes pueden superar.

Demanda Fragmentada a Nivel de Explotación en Europa del Sur

La agricultura del sur de Europa sigue caracterizándose por explotaciones de pequeño tamaño con un promedio de 5 a 8 hectáreas, lo que crea patrones de demanda que favorecen modelos de distribución de bajo volumen y alto servicio que incrementan los costos de comercialización de semillas entre un 25% y un 30% en comparación con las operaciones a gran escala. Los agricultores de grano italianos, que representan el 40% de la producción del sur de Europa, suelen adquirir semillas en cantidades inferiores a los mínimos económicos de pedido para ventas directas desde el productor, lo que requiere redes de distribución intermediarias que añaden capas de margen a lo largo de la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Reproducción: Las Variedades Tradicionales Anclan la Transición hacia la Innovación

Las variedades de polinización abierta y los derivados híbridos capturaron el 65,6% del mercado europeo de semillas de grano en 2024 y continuarán expandiéndose a una CAGR del 4,90% hasta 2030. El segmento fusiona la genética familiar con mejoras asistidas por marcadores, preservando la confianza del agricultor al tiempo que impulsa la estabilidad del rendimiento. La favorabilidad regulatoria hacia el mejoramiento convencional sostiene el impulso de la inversión a medida que las aprobaciones transgénicas se retrasan. Las estrategias de cartera ahora enfatizan la selección genómica para acelerar el apilamiento de rasgos sin desencadenar la supervisión biotecnológica, lo que permite a los mejoradores europeos evitar costosos ciclos de aprobación y asegurar márgenes de alta calidad.

Los agricultores consideran los híbridos no transgénicos certificados como un seguro frente a las condiciones climáticas y de mercado volátiles. Las empresas integran herramientas de prescripción digital, asociando datos a nivel de campo con rasgos de semillas, elevando aún más el valor percibido. Es probable que el mercado europeo de semillas de grano experimente una colaboración más intensa entre las casas semilleras regionales y los proveedores de tecnología para acelerar la rotación de variedades y mantener la participación de mercado ante la creciente adopción de híbridos.

Por Cultivo: El Dominio del Trigo Enfrenta Presión de Diversificación

El trigo mantuvo una participación del 37,7% del tamaño del mercado europeo de semillas de grano en 2024, respaldado por la aptitud agroclimática y los sistemas de producción orientados a la exportación. Sin embargo, el crecimiento más rápido proviene del sorgo, proyectado a una CAGR del 9,50%, ya que las sequías mediterráneas elevan el interés por los granos eficientes en el uso del agua. Las empresas semilleras aceleran el mejoramiento del trigo para la resistencia al calor y las enfermedades, al tiempo que asignan recursos a los programas de maíz y sorgo que distribuyen el riesgo climático.

La diversificación refleja los programas nacionales de seguridad alimentaria y la evolución de la demanda de la industria de piensos. El maíz continúa ganando terreno en Europa del Este donde los híbridos modernos elevan los techos de rendimiento, mientras que el arroz sigue siendo un nicho confinado a los cinturones de regadío de Italia y España. Las empresas semilleras deben optimizar los ingresos de las líneas de trigo dominantes mientras nutren los cultivos emergentes que prometen un crecimiento superior y un potencial de margen dentro del mercado europeo de semillas de grano.

Análisis Geográfico

Francia representó el 26,0% de la participación del mercado europeo de semillas de grano en 2024. El liderazgo de Francia proviene de cadenas de suministro de trigo integradas, sólidas cooperativas y estándares orientados a la exportación que recompensan las semillas de alta calidad. Los agricultores alemanes y neerlandeses impulsan la demanda de variedades de bajos insumos alineadas con las regulaciones ambientales, sosteniendo precios de alta gama. Italia y España exhiben estructuras agrícolas fragmentadas y una creciente escasez de agua, lo que motiva la experimentación con sorgo tolerante a la sequía e innovadores sistemas de rotación.

Europa Central y Oriental aporta el volumen incremental más rápido, ya que la maquinaria moderna y la infraestructura de almacenamiento permiten a los agricultores aprovechar las ventajas de rendimiento de los híbridos. Polonia representa el mercado de más rápido crecimiento con una CAGR del 8,90%. El rápido crecimiento de Polonia ilustra programas exitosos de transferencia de tecnología, mientras que Rumanía y Hungría siguen trayectorias similares, respaldadas por los incentivos de la Política Agrícola Común (PAC) que priorizan la trazabilidad de semillas certificadas y el cumplimiento ambiental.

Ucrania y Rusia continúan influyendo en las cadenas de suministro regionales, aunque la incertidumbre geopolítica eleva el valor estratégico de la capacidad de reproducción europea doméstica y la resiliencia logística. Europa del Sur lidia con explotaciones de pequeño tamaño y variabilidad microclimática, lo que crea demanda de variedades localizadas y modelos de distribución intensivos en servicio que presionan las economías de escala, pero abren nichos especializados dentro del mercado europeo de semillas de grano.

Panorama Competitivo

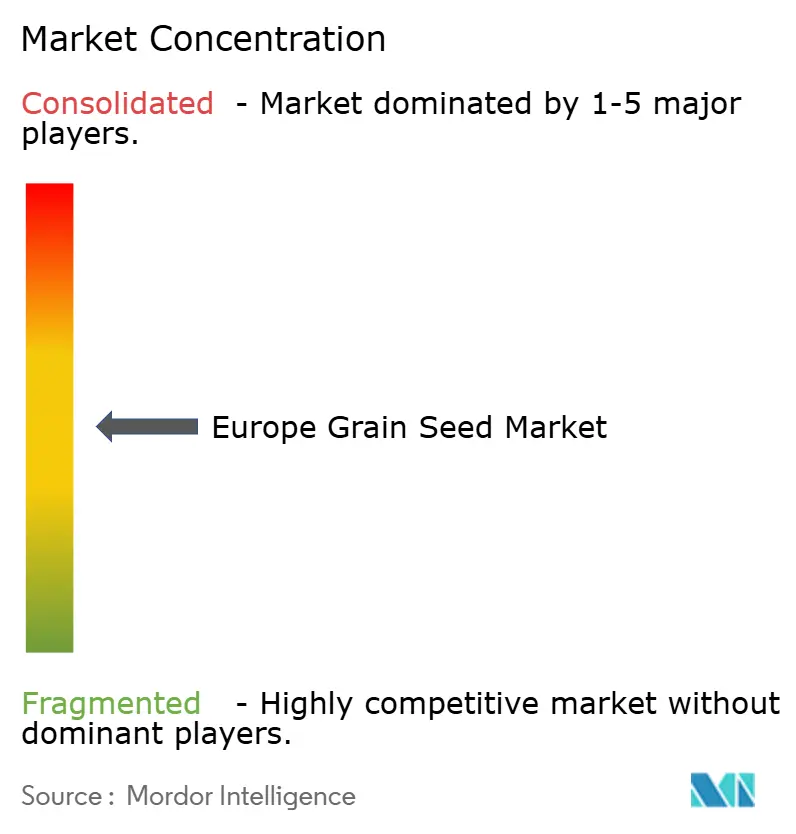

Los cinco principales actores controlan el 48% de los ingresos, lo que indica una concentración moderada que equilibra la escala global con la diferenciación regional. Corteva Agriscience lidera el mercado, aprovechando el germoplasma propio y las redes de distribuidores establecidas. Bayer AG le sigue, combinando la protección de cultivos con las ofertas de semillas. Los campeones europeos KWS SAAT SE and Co. KGaA y Groupe Limagrain también tienen una fuerte presencia, gracias a su experiencia localizada en mejoramiento y sus alianzas cooperativas.

Los movimientos estratégicos se centran en la resiliencia climática y la agricultura digital. Corteva Agriscience lanzó híbridos Pioneer adaptados a los suelos de Polonia y Rumanía, respaldados por una inversión significativa en mejoramiento. Bayer AG obtuvo la aprobación para la variedad de trigo tolerante a la sequía BayWheat Pro, reforzando el posicionamiento competitivo sin obstáculos biotecnológicos. KWS SAAT SE and Co. KGaA invirtió recursos sustanciales en I+D, asignando fondos al maíz y la remolacha azucarera tolerantes al calor.

Las asociaciones con empresas de análisis de datos amplían las ventas de semillas basadas en prescripción, vinculando la genética con los servicios agronómicos. La diversificación de la cartera hacia rasgos de agricultura regenerativa posiciona a las empresas líderes para capturar flujos de ingresos emergentes de créditos de carbono. Las empresas de nivel medio apuntan a cultivos especiales y adaptaciones regionales para evitar la competencia directa a escala, preservando la rentabilidad y la relevancia en el mercado europeo de semillas de grano en evolución.

Líderes de la Industria Europea de Semillas de Grano

Syngenta Group

Bayer AG

Corteva Agriscience

KWS SAAT SE and Co. KGaA

Groupe Limagrain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Grupo RAGT adquirió Deleplanque, Strube y van Waveren, ampliando su presencia en el mercado europeo de semillas de grano. La adquisición refuerza las capacidades de RAGT en mejoramiento, selección y distribución de cereales, girasoles y remolacha azucarera. Esta integración se alinea con el objetivo de RAGT de proporcionar soluciones de semillas adaptadas a las diversas regiones agrícolas y climáticas de Europa.

- Septiembre de 2024: DLF Seeds A/S y Groupe Florimond Desprez formaron una empresa conjunta, United Beet Seeds (UBS), combinando sus operaciones de semillas de remolacha azucarera, remolacha forrajera y achicoria. La empresa tiene como objetivo mejorar las capacidades de mejoramiento, producción y distribución en toda Europa y los mercados internacionales.

- Septiembre de 2023: Corteva Agriscience invirtió 10 millones de USD en un nuevo secadero de maíz en su planta de semillas de Sissa en Italia para mejorar la eficiencia operativa y mantener la calidad de las semillas para los híbridos Pioneer. Esta inversión refuerza la posición de Corteva en el mercado europeo de semillas de grano y responde a la creciente demanda de semillas de maíz de alta calidad.

Alcance del Informe del Mercado Europeo de Semillas de Grano

Los Híbridos y las Variedades de Polinización Abierta y Derivados Híbridos están incluidos como segmentos por Tecnología de Reproducción. El Maíz, el Arroz, el Sorgo y el Trigo están incluidos como segmentos por Cultivo. Francia, Alemania, Italia, Países Bajos, Polonia, Rumanía, Rusia, España, Turquía, Ucrania y el Reino Unido están incluidos como segmentos por País.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Maíz |

| Arroz |

| Sorgo |

| Trigo |

| Otros Granos y Cereales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Polonia |

| Rumanía |

| Rusia |

| España |

| Turquía |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Tecnología de Reproducción | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Cultivo | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros Granos y Cereales | |||

| País | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

Definición de mercado

- Semilla Comercial - Para los efectos de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un determinado cultivo a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje de área sembrada sobre el área total del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en la explotación.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, viveros, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hileras | Generalmente son cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende alrededor de 965 especies en aproximadamente 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Verduras Sin Clasificar | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el quimbombó, los espárragos, la lechuga, los guisantes, las espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se cruzan solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen los pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen la batata y la yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otras Fibras | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los demás cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y los frijoles de caballos, las vezas, los garbanzos, los frijoles caritas, los altramuces y los frijoles bambara son los cultivos considerados bajo las legumbres. |

| Otras Verduras Sin Clasificar | Los cultivos considerados bajo otras verduras sin clasificar incluyen alcachofas, hojas de yuca, puerros, achicoria y habichuelas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción