Tamaño y Participación del Mercado de Semillas de Algodón para Siembra

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

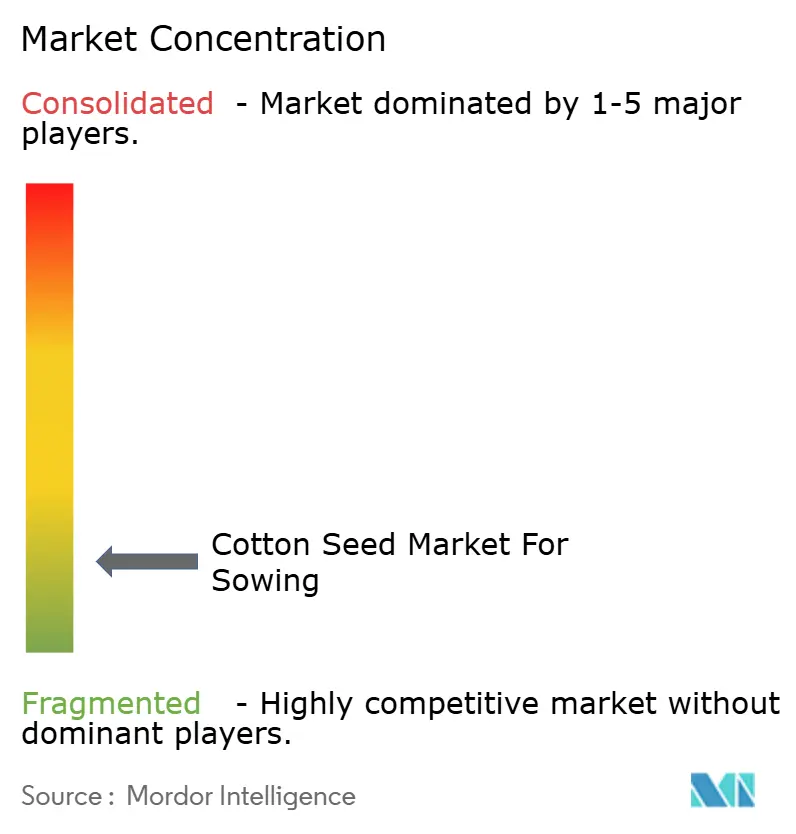

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semillas de Algodón para Siembra por Mordor Intelligence

Se espera que el tamaño del mercado de semilla de algodón para siembra crezca de USD 1,56 mil millones en 2025 a USD 1,65 mil millones en 2026, y se prevé que alcance USD 2,15 mil millones en 2031 a una CAGR del 5,52% durante 2026-2031. La fuerte demanda de semillas genéticamente modificadas (GM) e híbridas, los programas continuos de subsidios gubernamentales y la expansión de los requisitos de sostenibilidad de las principales marcas textiles son las principales fuerzas que sustentan el crecimiento. Los avances paralelos en germoplasma editado mediante CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas), la selección asistida por marcadores y las plataformas de mejoramiento digital aceleran el tiempo de comercialización de nuevos rasgos que abordan la resistencia a plagas y la variabilidad climática. Por el lado de la demanda, las especificaciones más estrictas de calidad de fibra de los fabricantes textiles de primer nivel están orientando a los mejoradores hacia variedades que combinan alto rendimiento con superior longitud de fibra, resistencia y valores de micronaire. Los cambios regulatorios, que van desde las prohibiciones de cultivo GM en Europa hasta las restricciones en el tratamiento con neonicotinoides, continúan dando forma a los portafolios de productos regionales, impulsando inversiones estratégicas en I+D en híbridos no-GM y tratamientos de semillas para el manejo integrado de plagas.

Conclusiones Clave del Informe

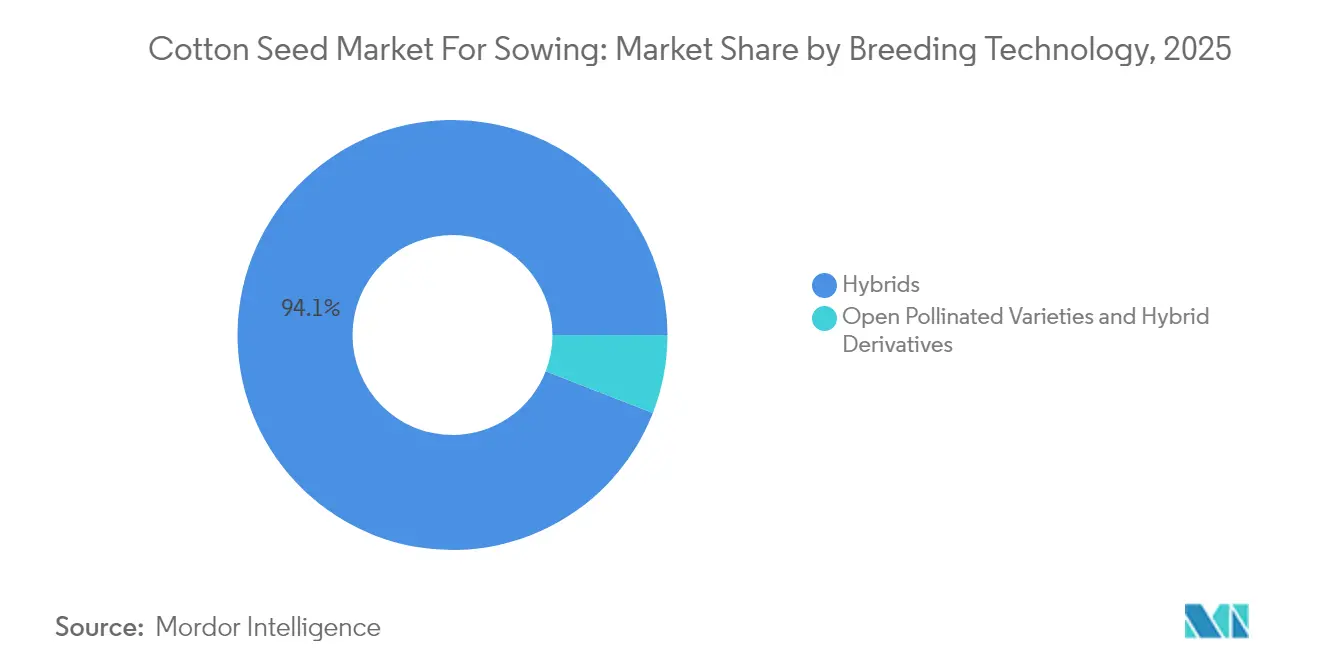

- Por tecnología de mejoramiento, los híbridos lideraron con el 94,10% de la cuota del Mercado de Semillas de Algodón para Siembra en 2025 y se prevé que crezcan a una CAGR del 5,62% hasta 2031.

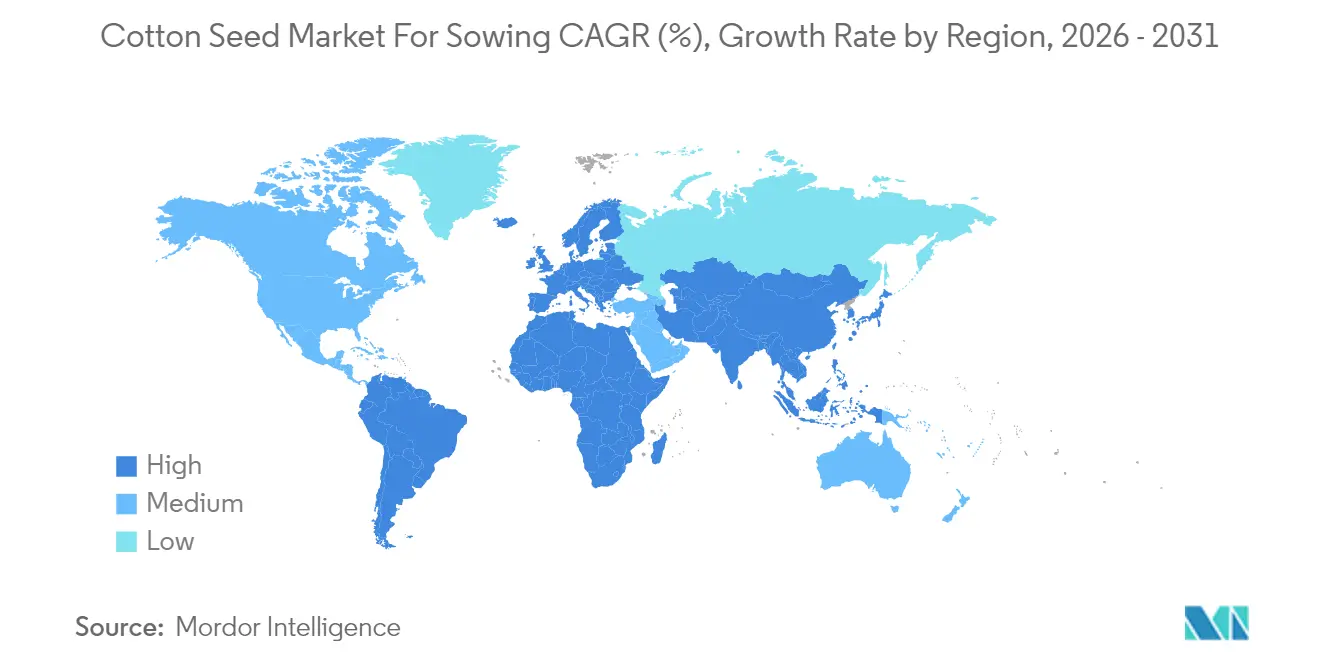

- Por geografía, Asia-Pacífico concentró el 74,20% de la cuota del Mercado de Semillas de Algodón para Siembra en 2025, mientras que se proyecta que Europa registre la CAGR más rápida del 9,82% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Algodón para Siembra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la adopción de algodón genéticamente modificado | +1.2% | Global, más fuerte en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Programas de apoyo gubernamental y subsidios a semillas | +0.8% | Asia-Pacífico, África, mercados seleccionados de América del Sur | Corto plazo (≤ 2 años) |

| Aumento de la demanda de fibra de alto rendimiento y alta calidad | +0.9% | Global, con mercados premium en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incremento de las tasas de reemplazo de semillas | +0.7% | Mercados desarrollados, con expansión hacia economías emergentes | Mediano plazo (2-4 años) |

| Surgimiento de semilla de algodón con bajo contenido de gosipol editada mediante CRISPR | +0.6% | América del Norte, Australia, mercados asiáticos seleccionados | Largo plazo (≥ 4 años) |

| Certificaciones de algodón sostenible que impulsan los híbridos no-GM | +0.5% | Europa, América del Norte y segmentos de mercado premium a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción de Algodón Genéticamente Modificado

La adopción de algodón GM aumentó en la superficie global de algodón entre 2020 y 2024, impulsada por las ventajas comprobadas en rendimiento, costos de insumos y control de plagas que superan los precios más altos de las semillas para la mayoría de los productores comerciales. Brasil ilustra esta trayectoria, alcanzando el 98% de penetración GM en 2024 tras la amplia disponibilidad de pilas de rasgos que abordan la resistencia localizada a insectos y herbicidas[1]Fuente: Ministerio de Agricultura de Brasil, "Informe de Producción de Algodón y Adopción Tecnológica," agricultura.gov.br. Los productores también valoran la reducción en la aplicación de pesticidas, lo que apoya los mandatos de sostenibilidad de las marcas de moda globales y los objetivos regulatorios de reducir las cargas de protección química de cultivos. Los innovadores en semillas responden agrupando genes resistentes a insectos y tolerantes a herbicidas con rasgos mejorados de calidad de fibra, una combinación que se anticipa desbloqueará precios premium incrementales durante el período de pronóstico.

Programas de Apoyo Gubernamental y Subsidios a Semillas

Las intervenciones gubernamentales siguen siendo fundamentales para la demanda de semilla de algodón, donde los pequeños agricultores enfrentan restricciones de liquidez. El subsidio de India que cubre una buena parte de los costos de semilla certificada para pequeños y medianos agricultores ha acelerado measurablemente la adopción de híbridos, mientras que China vincula las subvenciones de modernización con la adopción de semilla de alta calidad y variedades listas para la mecanización. Los marcos de subsidios dirigen cada vez más los fondos hacia variedades alineadas con criterios de resiliencia climática o sostenibilidad, obligando a los proveedores a adaptar sus canales de mejoramiento para satisfacer perfiles de demanda impulsados por políticas. En el corto plazo, tales programas reforzarán los volúmenes y cultivarán hábitos de compra a largo plazo en torno al reemplazo anual de semillas.

Aumento de la Demanda de Fibra de Alto Rendimiento y Alta Calidad

Las cadenas de suministro textiles premium ahora estipulan especificaciones más estrictas de calidad de fibra, lo que lleva a los mejoradores a sincronizar las ganancias en rendimiento con mejoras en longitud, resistencia y métricas de micronaire que generan precios premium. Los canales de selección genómica acortan los ciclos de desarrollo para estos rasgos equilibrados, ofreciendo incentivos económicos que justifican el elevado gasto en I+D de los mejoradores y los mayores presupuestos de semillas de los agricultores. A medida que los compradores de molinos amplían el precio diferencial para pacas premium, la adopción de variedades de semilla de élite está destinada a acelerarse en América del Norte, Europa y los segmentos orientados a la exportación de Asia-Pacífico.

Incremento de las Tasas de Reemplazo de Semillas

Las tasas globales de reemplazo de semillas aumentaron del 25% en 2020 a más del 35% en 2024, lo que refleja una mayor conciencia de los agricultores sobre el vigor híbrido y las ventajas del rendimiento de las semillas certificadas[2]Fuente: División de Economía del Desarrollo Agrícola de la FAO, "Análisis de Sistemas de Semillas y Comportamiento de los Agricultores," fao.org. Los servicios de extensión y las plataformas de asesoramiento basadas en dispositivos móviles refuerzan los beneficios de las semillas frescas y mejoradas en rasgos cada temporada, particularmente en África y el sur de Asia. El mayor acceso al crédito a través de soluciones de microfinanzas y fintech agrícola reduce aún más las barreras, convirtiendo a los usuarios que anteriormente guardaban semillas en compradores anuales y ampliando la base direccionable del Mercado de Semillas de Algodón para Siembra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio del algodón reduce el poder adquisitivo de los agricultores | -0.6% | Global, más severo en mercados en desarrollo sensibles al precio | Corto plazo (≤ 2 años) |

| La resistencia del gusano rosado del algodón erosiona la propuesta de valor de Bt | -0.8% | Asia-Pacífico, con expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Prohibiciones regulatorias del algodón GM en partes de Europa | -0.4% | Europa, con efectos indirectos en el comercio global | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas sobre tratamientos de semillas con neonicotinoides | -0.3% | Europa, América del Norte y con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Algodón que Reduce el Poder Adquisitivo de los Agricultores

Los precios de futuros oscilaron en 2024, generando incertidumbre presupuestaria que desalienta la inversión en semillas premium, especialmente entre los agricultores con recursos limitados en Asia y África. Los pisos de precios más bajos empujan a los productores hacia variedades de polinización abierta más baratas o a la reutilización de semillas, reduciendo directamente el potencial de ingresos para los vendedores de semillas de alta tecnología. Si bien los programas de crédito para insumos mitigan los impactos en algunos mercados, la volatilidad sigue siendo el mayor inhibidor a corto plazo para las mejoras discrecionales de semillas.

Resistencia del Gusano Rosado del Algodón que Erosiona la Propuesta de Valor de Bt

La resistencia confirmada del gusano rosado del algodón en más de un millón de hectáreas en India obliga a aplicaciones adicionales de insecticidas, disminuyendo el argumento económico de los paquetes de solo Bt. Señales similares de resistencia están surgiendo en Pakistán y China, elevando los costos de manejo de plagas y el escrutinio regulatorio. Los desarrolladores de semillas compiten por implementar pilas de tres genes y rasgos complementarios de control de insectos, pero los plazos de comercialización se extienden más allá de 2027, dejando un obstáculo a mediano plazo para la adopción de semilla GM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Sostienen el Liderazgo en Innovación

Los híbridos dominan con el 94,10% de la cuota del Mercado de Semillas de Algodón para Siembra en 2025 y registran la perspectiva de CAGR más alta del 5,62%, lo que subraya su papel crucial en la reducción de las brechas de rendimiento y la integración de plataformas de rasgos. Dentro de los híbridos, los subsegmentos tolerantes a herbicidas y resistentes a insectos alcanzan precios premium y fortalecen los márgenes brutos a nivel de explotación, especialmente donde la escasez de mano de obra eleva el valor de los regímenes simplificados de control de malezas y plagas. La inversión continua en I+D por parte de multinacionales y especialistas regionales acelera el apilamiento de rasgos híbridos, manteniendo así la diferenciación competitiva y respaldando sólidos flujos de regalías. Al mismo tiempo, los híbridos no transgénicos ganan terreno en Europa y en los mercados orgánicos de nicho, donde las prohibiciones de cultivo transgénico o los requisitos de certificación favorecen los enfoques de mejoramiento convencional.

Las variedades de polinización abierta y los derivados híbridos mantienen una presencia residual en los mercados sensibles al precio. Su cuota continúa erosionándose a medida que las iniciativas educativas destacan los diferenciales de rendimiento y el microcrédito mejora la asequibilidad de los híbridos. Los bajos costos de multiplicación de semillas y las vías regulatorias sencillas mantienen viables las opciones de polinización abierta para los pequeños actores regionales que atienden a agricultores de subsistencia y mercados informales de semillas. La competitividad futura dependerá de la capacidad de los mejoradores para incorporar rasgos de tolerancia a enfermedades mediante selección convencional, reduciendo así la brecha de rendimiento sin incrementar las cargas regulatorias.

Análisis Geográfico

Asia-Pacífico mantiene el liderazgo con el 74,20% de la cuota del Mercado de Semillas de Algodón para Siembra en 2025, sustentado en los millones de hectáreas de cultivo predominantemente de híbridos Bt de India y el impulso de China hacia variedades cosechables mecánicamente con calidad de fibra mejorada. Los marcos de subsidios gubernamentales, las redes de extensión proactivas y la arraigada adopción de híbridos sostienen una demanda resiliente a pesar de las fluctuaciones en los precios de las materias primas. Pakistán y Bangladesh amplían la adopción de semillas certificadas en el marco de programas de desarrollo internacional, mientras que el sistema de alto insumo y alto rendimiento de Australia mantiene una sólida rotación para semillas transgénicas premium.

Europa es la geografía de expansión más rápida con una CAGR proyectada del 9,82% hasta 2031, impulsada por los productores turcos y españoles que aprovechan las primas del algodón sostenible en los centros textiles de la Unión Europea próximos. Los mejoradores de híbridos no transgénicos se benefician de la competencia limitada y de los estrictos procesos de aprobación de la Unión Europea que erigen barreras de entrada para las plataformas transgénicas. La adopción de semillas certificadas por la Iniciativa Better Cotton y orgánicas amplía aún más la demanda direccionable, compensando el área cultivada comparativamente modesta de la región.

El mercado maduro de América del Norte presenta un reemplazo de semillas casi universal y una rápida adopción de pilas de rasgos de próxima generación, lo que proporciona flujos de caja estables para los proveedores multinacionales. América del Sur, liderada por Brasil, combina una rápida penetración transgénica con la expansión geográfica hacia regiones de sabana, impulsando un crecimiento anual de volumen de dos dígitos y atrayendo agresivas inversiones en instalaciones. África representa una frontera de crecimiento a largo plazo: las brechas de infraestructura y las restricciones crediticias moderan las perspectivas inmediatas, aunque las crecientes tasas de reemplazo y los servicios de extensión respaldados por donantes establecen una base para una adopción acelerada más allá de 2027. Oriente Medio sigue siendo un nicho, limitado por la escasez de agua y la tierra arable limitada, aunque las explotaciones irrigadas premium en Egipto e Israel mantienen una demanda constante de semillas de alta calidad cosechables mecánicamente.

Panorama Competitivo

El panorama competitivo del Mercado de Semillas de Algodón para Siembra está fragmentado. Los principales actores, incluidos Bayer AG, Corteva Inc., Maharashtra Hybrid Seeds Co. (Mahyco) y Kaveri Seeds, superan colectivamente ventas reconocibles, aprovechando plataformas de rasgos propietarias y extensas redes minoristas. Las estrictas normas transgénicas de Europa crean oportunidades para los mejoradores de tamaño mediano especializados en híbridos no transgénicos de alta calidad, mientras que el límite de la ley de semillas de India sobre las regalías de rasgos permite que docenas de empresas nacionales coexistan junto a las multinacionales. Las estrategias competitivas se centran en apilar genes de resistencia a insectos con tolerancia a herbicidas, integrar loci de tolerancia a la sequía y lanzar herramientas de agronomía digital que vinculan a los clientes de semillas a ecosistemas de servicios más amplios.

Los movimientos estratégicos de los últimos 18 meses señalan una inversión sostenida en I+D. Corteva está comprometida con la expansión de la capacidad de mejoramiento de algodón en América del Sur, lo que refleja la importancia de Brasil como plataforma de prueba de rasgos y lanzamiento comercial. Bayer obtuvo la autorización del Departamento de Agricultura de los Estados Unidos (USDA) para una variedad Bt de tres genes que aborda la resistencia al gusano rosado del algodón, mientras que la adquisición india de Syngenta añadió germoplasma adaptado localmente y distribución de última milla[3]Fuente: Bayer AG, "Informe Anual 2024: Soluciones Agrícolas," bayer.com. Las mezclas de tratamiento de semillas biológico-químicas de BASF responden al endurecimiento de las regulaciones sobre neonicotinoides, lo que ilustra cómo los cambios en la protección de cultivos pueden generar demanda derivada de soluciones tecnológicas de semillas integradas.

De cara al futuro, se prevé que la competencia se intensifique en torno a la entrega de rasgos no transgénicos habilitada por CRISPR en jurisdicciones con regulaciones de edición simplificadas. Las empresas con amplias carteras de propiedad intelectual y experiencia regulatoria interna estarán mejor posicionadas para acortar los plazos de comercialización y capturar las primas de los pioneros en los segmentos de algodón resistente al clima y con alto contenido proteico en la harina.

Líderes de la Industria de Semillas de Algodón para Siembra

-

BASF SE

-

Bayer AG

-

Corteva Agriscience

-

Kaveri Seeds

-

Maharashtra Hybrid Seeds Co. (Mahyco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Más de 30 países han aprobado el cultivo de algodón genéticamente modificado (GM), demostrando la creciente adopción de la biotecnología para abordar los desafíos globales, incluidos la seguridad alimentaria y el cambio climático.

- Enero de 2025: BASF introdujo un tratamiento de semilla de algodón que combina ingredientes activos biológicos y químicos para mercados con restricciones de neonicotinoides. La empresa amplió su portafolio de semillas de algodón FiberMax y Stoneville para incluir 13 variedades.

Alcance del Informe del Mercado Global de Semillas de Algodón para Siembra

Híbridos, Variedades de Polinización Abierta y Derivados de Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados de Híbridos | ||

| África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Birmania | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Irán | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Variedades de Polinización Abierta y Derivados de Híbridos | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Birmania | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Francia | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Irán | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en finca, que no tienen etiqueta comercial, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambian comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas a la semilla guardada en finca.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en cerca de 95 géneros. Los principales cultivos considerados en este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que solo se cruzan con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos distintos según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, melón amargo, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto de avena, trébol blanco, raigrás y timotea. Otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Las guandules, las lentejas, las habas y habas de caballo, las vezas, los garbanzos, los frijoles de careta, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción