Tamaño y Participación del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Oleoductos y Gasoductos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Oleoductos y Gasoductos de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Mantenimiento, Reparación y Revisión de Oleoductos y Gasoductos de los Estados Unidos en 2026 se estima en USD 6,33 mil millones, creciendo desde el valor de 2025 de USD 6,03 mil millones, con proyecciones para 2031 que muestran USD 8,07 mil millones, creciendo a una CAGR del 4,98% durante 2026-2031.

El sólido crecimiento se deriva de la convergencia del envejecimiento del kilometraje de transmisión, la intensificación de los mandatos de integridad bajo la "Mega Regla" de la PHMSA, y la rápida digitalización de los flujos de trabajo de inspección, lo que en conjunto reduce el riesgo de tiempos de inactividad e incidentes ambientales.[1]Administración de Seguridad de Materiales Peligrosos en Oleoductos, "Millaje del Informe Anual de Transmisión y Recolección de Gas," phmsa.dot.gov Los operadores están priorizando el mantenimiento basado en condiciones habilitado por datos de raspadores inteligentes, mientras que las tecnologías de reparación con materiales compuestos reducen los costos de reemplazo y extienden la vida útil de los activos. Las subvenciones federales por valor de USD 196 millones, otorgadas en 2024, están acelerando las mejoras impulsadas por la seguridad, particularmente en las redes de distribución de gas en zonas rurales. La intensidad competitiva está aumentando a medida que los especialistas en tecnología aprovechan los sensores IoT y los análisis predictivos que pueden reducir las interrupciones no planificadas hasta en un 70% y remodelar los modelos de precios hacia contratos basados en resultados.[2]Personal del Pipeline & Gas Journal, "Los Gemelos Digitales Reducen el Tiempo de Inactividad No Planificado en un 70%," pipeline-gasjournal.com

Conclusiones Clave del Informe

- Por tipo de servicio, el mantenimiento lideró con una participación de ingresos del 35,72% en 2025, y se proyecta que se expandirá a una CAGR del 5,62% hasta 2031.

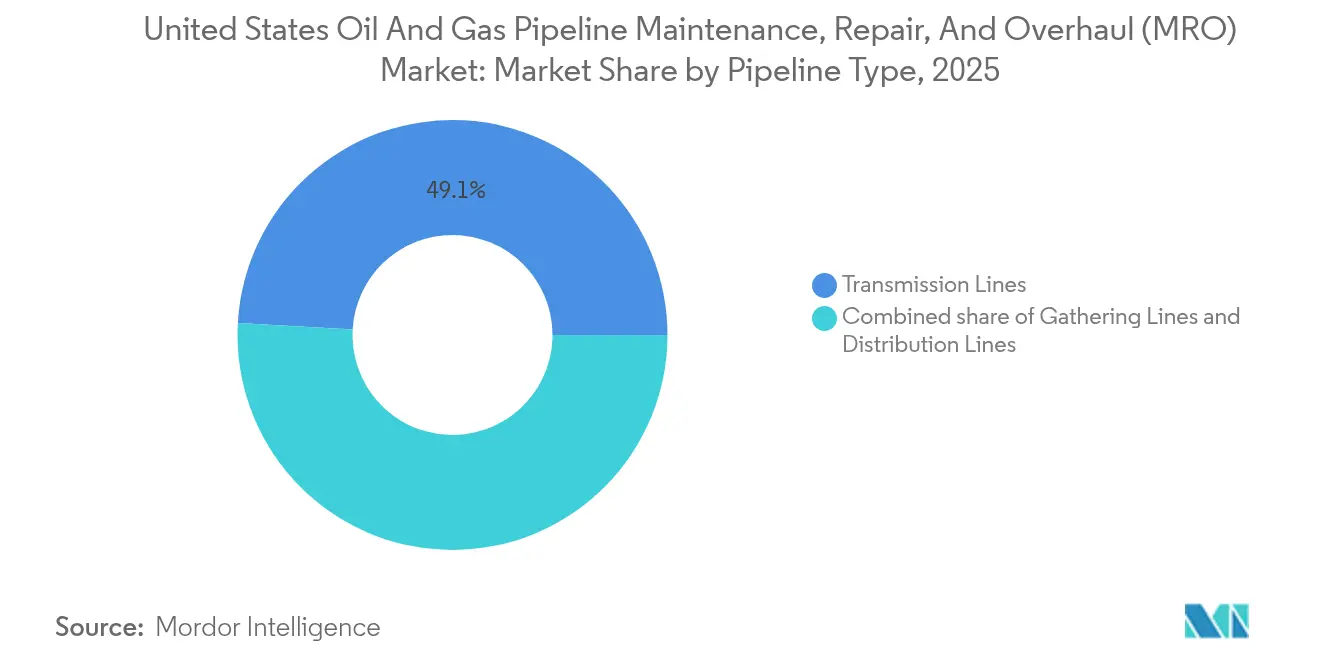

- Por tipo de oleoducto/gasoducto, las líneas de transmisión mantuvieron el 49,12% de la participación del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. en 2025 y se espera que representen la clase de oleoducto/gasoducto de más rápido crecimiento con una CAGR del 5,18% hasta 2031.

- Por ubicación de despliegue, los activos terrestres representaron el 76,65% del valor en 2025; sin embargo, las operaciones marinas registran el mayor crecimiento con una CAGR del 6,05% durante el período de pronóstico.

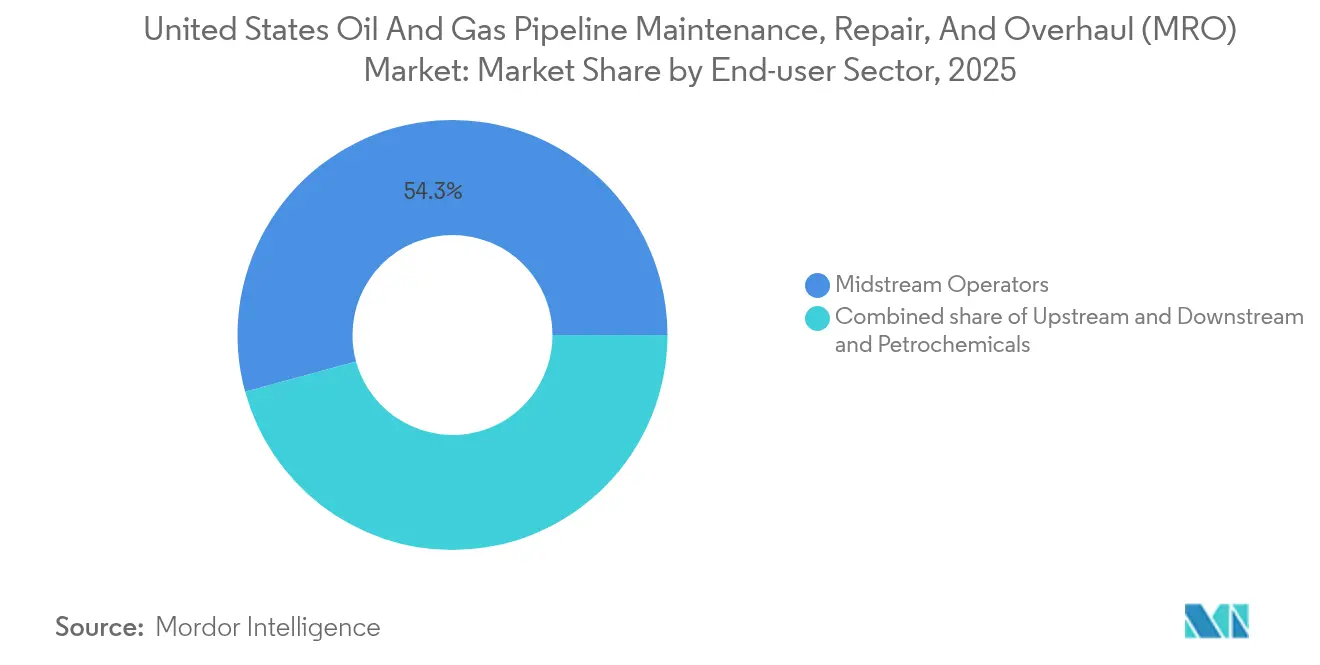

- Por sector de usuario final, los operadores midstream representaron el 54,25% de los ingresos en 2025 y continúan registrando una CAGR resiliente del 5,12%, dado que sus modelos de negocio basados en tarifas están aislados de las fluctuaciones de los precios del crudo.

- Por geografía, la Costa del Golfo contribuyó aproximadamente el 34,62% del gasto en 2025, respaldada por la red de oleoductos/gasoductos más densa del país y las continuas ampliaciones de capacidad petroquímica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Oleoductos y Gasoductos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la infraestructura de oleoductos/gasoductos y mandatos de integridad | 1.20% | Costa del Golfo, Medio Oeste | Largo plazo (≥ 4 años) |

| Crecimiento de la producción de esquisto que aumenta el estrés en el caudal | 0.90% | Cuenca Pérmica, Apalaches, Bakken | Mediano plazo (2-4 años) |

| Adopción de raspadores inteligentes y sensores IoT | 0.80% | Nacional | Mediano plazo (2-4 años) |

| Financiamiento federal para la modernización de infraestructura | 0.70% | Nacional | Corto plazo (≤ 2 años) |

| Surgimiento de tecnologías de reparación con materiales compuestos | 0.60% | Nacional | Largo plazo (≥ 4 años) |

| Requisitos de cumplimiento regulatorio | 0.80% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Infraestructura de Oleoductos/Gasoductos y Mandatos de Integridad

Aproximadamente el 67% del kilometraje de transmisión de gas natural de EE. UU. es anterior a los estándares de 1970, lo que requiere cronogramas sostenidos de inspección, revestimiento y reemplazo de válvulas.[3]Administración de Seguridad de Materiales Peligrosos en Oleoductos, "Reglamentación Final de la Mega Regla," phmsa.dot.gov Los operadores ahora destinan entre el 15% y el 20% del gasto de capital anual para MRO impulsado por cumplimiento normativo, una asignación que respalda la visibilidad a largo plazo del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. El plazo de la Mega Regla de 2025 intensifica la demanda de Evaluaciones Críticas de Ingeniería, un proceso que los proveedores de servicios monetizan a través de acuerdos de servicio maestro plurianuales. Los programas de integridad de ciclo largo aíslan los presupuestos de mantenimiento de las fluctuaciones de los precios de las materias primas, respaldando carteras de pedidos predecibles incluso durante períodos de reducción del gasto upstream. A medida que el escrutinio regulatorio se intensifica, los proveedores que ofrecen paquetes combinados de inspección más reparación ganan participación de mercado al agilizar las transferencias del flujo de trabajo y reducir los plazos de tramitación de permisos.

Crecimiento de la Producción de Esquisto que Aumenta el Estrés en el Caudal

La producción de petróleo de la Cuenca Pérmica de 5,7 millones de bpd en 2024 somete a tensión a los gasoductos troncales originalmente diseñados para volúmenes más bajos, elevando las cargas de vibración y las tasas de corrosión.[4]Administración de Información Energética de EE. UU., "Informe de Productividad de Perforación—Producción Pérmica," eia.gov Los aumentos paralelos de gas provenientes de los Apalaches llevan el acero de varias décadas a sus límites de fatiga, impulsando las retrofits de estaciones de compresores y las campañas de refuerzo de tuberías. Dado que los proyectos en nuevos emplazamientos enfrentan obstáculos en la tramitación de permisos, las empresas midstream están maximizando los corredores existentes, ampliando así el conjunto de oportunidades para los servicios de optimización del flujo y de integridad dentro del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. Los perfiles de desgaste acelerado generan mayores frecuencias de llamada para recubrimientos de soldadura, instalaciones de manguitos y ajustes de protección catódica. Los proveedores versados en análisis predictivos ganan contratos al demostrar su capacidad para extender los intervalos entre excavaciones mientras mantienen el caudal.

Adopción de Raspadores Inteligentes y Sensores IoT

Los raspadores de fuga de flujo magnético de alta resolución ahora identifican defectos de submilímetros y, cuando se combinan con sensores de presión IoT, alimentan gemelos digitales que pronostican la probabilidad de fallo con precisión de aprendizaje automático. Los operadores que despliegan estos sistemas reportan hasta un 70% de reducción en paradas no programadas, validando el retorno sobre la inversión del mantenimiento basado en condiciones. El cambio del mantenimiento por calendario al mantenimiento clasificado por riesgo reconfigura la combinación de servicios hacia el análisis de datos, las actualizaciones de firmware y el soporte de infraestructura en la nube, ampliando los canales de ingresos más allá de la mano de obra de campo tradicional. Los primeros adoptantes en los corredores de transmisión interestatal establecen mejores prácticas de referencia que las empresas de distribución y las redes de recolección emulan cada vez más, ampliando el gasto total direccionable en el mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU.

Financiamiento Federal para la Modernización de Infraestructura

Las subvenciones para la Seguridad y Modernización de la Infraestructura de Distribución de Gas Natural de la PHMSA liberaron USD 196 millones en 2024, el primer tramo de casi USD 1.000 millones destinados hasta 2028. Los fondos apuntan a segmentos de hierro fundido y acero desnudo propensos a fugas en comunidades desfavorecidas, acelerando los alcances de trabajo para los contratistas de distribución. La Ley de Inversión en Infraestructura y Empleos canaliza además recursos hacia la reducción de emisiones de metano, impulsando la demanda de equipos avanzados de detección de fugas y reemplazos neumáticos de bajo sangrado dentro del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. Los fondos públicos no solo reducen el riesgo del financiamiento de proyectos, sino que también imponen métricas de desempeño que favorecen a los licitantes con alta carga tecnológica capaces de generar informes transparentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo que limita los presupuestos de operación y mantenimiento | -0.80% | Cuenca Pérmica, Bakken | Corto plazo (≤ 2 años) |

| Oposición ambiental a los permisos de trabajo | -0.60% | Noreste, Costa Oeste | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para MRO especializado | -0.70% | Corredores rurales | Largo plazo (≥ 4 años) |

| Riesgo cibernético en los sistemas SCADA de oleoductos/gasoductos | -0.40% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo que Limita los Presupuestos de Operación y Mantenimiento

Los precios del WTI oscilaron entre USD 70 y USD 85 por barril en 2024, lo que llevó a las empresas de exploración a diferir trabajos no críticos y renegociar los alcances de los servicios. Aunque los ingresos midstream basados en tarifas amortiguan el golpe, la austeridad upstream puede repercutir en las convocatorias de mantenimiento de las líneas de recolección, amortiguando las carteras de pedidos a corto plazo en el mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. Los proveedores contrarrestan la volatilidad diversificándose hacia proyectos de cumplimiento de ciclo largo y ofreciendo servicios de inspección de tipo suscripción que estabilizan la variabilidad de los ingresos.

Oposición Ambiental a los Permisos de Trabajo

Las intervenciones legales bajo la Ley de Política Ambiental Nacional (NEPA) y las revisiones a nivel estatal pueden extender los permisos de mantenimiento rutinario entre 12 y 18 meses, lo que complica la programación de cuadrillas y fragmenta las eficiencias de movilización. En regiones como el Noreste, las audiencias públicas y el riesgo de litigios añaden primas de costo, ya que los contratistas incorporan el tiempo de espera en sus ofertas. La incertidumbre disuade a las empresas más pequeñas y refuerza el rol de los grandes proveedores con equipos internos de cumplimiento ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Mantenimiento Refleja una Gestión Proactiva de Activos

El mantenimiento capturó el 35,72% del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. en 2025 y se proyecta que crecerá a una CAGR del 5,62%, destacando el cambio de la industria de las reparaciones reactivas al mantenimiento predictivo vinculado a los análisis de integridad. El segmento se beneficia de programas de seguridad financiados con subvenciones y de los ciclos de inspección de la PHMSA, asegurando una demanda recurrente incluso durante las caídas de las materias primas. La inspección y el monitoreo forman la columna vertebral de esta postura proactiva, impulsando ventas cruzadas hacia limpieza química, lubricación de válvulas y ajuste de protección catódica. Los proveedores que combinan los análisis de raspadores inteligentes con la ejecución en campo reducen el tiempo de inactividad de los clientes y son recompensados con acuerdos de compra globales plurianuales. La reparación y rehabilitación sigue siendo una cola sustancial, especialmente para el acero heredado que falla en las pruebas hidrostáticas; no obstante, los envoltorios de materiales compuestos están canibalizando de manera constante el trabajo de corte y reemplazo. El desmantelamiento, aunque aún es un nicho, está ganando visibilidad a medida que los operadores retiran activos redundantes en línea con sus compromisos de reducción de metano, fomentando así una capa a largo plazo de trabajo por proyectos dentro del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU.

Los efectos de segundo orden provienen de los gemelos digitales que secuencian las tareas de mantenimiento en grupos centrados en paradas, exprimiendo mayor producción de la capacidad limitada de las cuadrillas. Las actividades de revisión tienden a centrarse en las estaciones de compresores críticas, donde las paletas centrífugas y las cajas de cambios requieren reconstrucciones de nivel OEM cada cinco a siete años. A medida que las métricas de tiempo de actividad influyen cada vez más en las tarifas de los oleoductos/gasoductos, los contratistas de servicios con cláusulas de pago vinculadas a KPI obtienen márgenes premium. El creciente uso de herramientas autónomas de inspección en línea también desplaza los ingresos hacia la interpretación de datos y los contratos de soporte de software, desdibujando aún más las líneas entre el mantenimiento puro y los servicios tecnológicos en la industria de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU.

Por Tipo de Oleoducto/Gasoducto: Las Redes de Transmisión Impulsan la Inversión en Infraestructura

Las líneas de transmisión representaron el 49,12% del gasto en 2025 y se espera que avancen a una CAGR del 5,18%, lo que refleja activos de gran diámetro y alta presión donde el riesgo de fallo y el escrutinio regulatorio son más elevados. Estas arterias, que a menudo cruzan fronteras estatales, son adoptantes tempranas de la predicción de corrosión mediante aprendizaje automático y despliegan raspadores multisensor capaces de medir la deformación axial, reforzando su centralidad en el mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. Las redes de recolección, por el contrario, enfrentan una rápida expansión lateral en los yacimientos de esquisto; aunque los diámetros individuales son menores, el kilometraje total alimenta un subsegmento de mantenimiento de considerable tamaño. Los oleoductos/gasoductos de distribución se centran en la mitigación de fugas urbanas; los flujos de subvenciones aceleran el reemplazo de tuberías plásticas, impulsando así el gasto localizado en MRO. La aparición de proyectos piloto de mezcla de hidrógeno dentro de las redes de distribución de gas podría ampliar las pruebas de compatibilidad de materiales, añadiendo un flujo de ingresos incremental.

A medida que la utilización de la capacidad interestatal supera el 90% en ciertos corredores, los operadores aceleran el mantenimiento diferido. Los propietarios de líneas de transmisión prefieren contratistas de solución integral que puedan movilizar envoltorios de materiales compuestos, conexiones en caliente y flotas de pruebas hidrostáticas bajo un mismo paraguas. Por el contrario, los clientes de recolección valoran la movilización de bajo costo y las reparaciones rápidas. Esta segmentación divide las dinámicas competitivas, pero la valiosa franja de transmisión es la que en última instancia orienta las hojas de ruta tecnológicas y el establecimiento de estándares dentro del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU.

Por Ubicación de Despliegue: El Crecimiento Marino Supera la Madurez Terrestre

Los corredores terrestres aún representan el 76,65% de los ingresos de 2025, sostenidos por 2,6 millones de millas de oleoductos/gasoductos existentes. Aun así, los activos marinos registran la CAGR más sólida del 6,05% gracias a las conexiones en aguas profundas del Golfo de México y a los crecientes proyectos piloto de compresión submarina. El MRO submarino requiere capacidades de ultrasonido desplegadas por vehículos operados de forma remota (ROV) y soldadura hiperbárica, así como manguitos de materiales compuestos especializados calificados para presión hidrostática, todos los cuales conllevan primas de servicio de dos a cuatro veces las de sus equivalentes terrestres. Los alcances de trabajo remoto vinculados por gemelos digitales y comunicaciones satelitales ayudan a mitigar el tiempo de inactividad relacionado con el clima, aumentando la productividad de las cuadrillas y la captura de datos en entornos hostiles.

Los proyectos terrestres despliegan cada vez más drones y robots de rastreo para la vigilancia de franjas de servidumbre, liberando a los escasos técnicos para tareas de mayor valor. Mientras tanto, los informes ESG están impulsando a los astilleros de mantenimiento en nuevos emplazamientos a electrificar sus flotas, iniciando otra corriente de gasto de capital para los proveedores de herramientas. Aunque el gasto absoluto del sector marino es menor, su intensidad tecnológica lo hace desproporcionadamente influyente en la configuración de los caminos de innovación en el mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. en general.

Por Sector de Usuario Final: El Liderazgo Midstream Refleja la Criticidad de la Infraestructura

Las entidades midstream representaron el 54,25% del gasto en 2025 y continúan superando a otros sectores con una CAGR del 5,12%. Sus ingresos basados en tarifas aíslan los presupuestos, lo que permite programas coherentes de integridad de activos plurianuales. Los operadores midstream centrados en la transmisión también tienen franjas de servidumbre más amplias, lo que se traduce en economías de escala para los marcos combinados de inspección, mantenimiento y reparación. Las empresas upstream fluctúan con los ciclos de perforación, pero los volúmenes de producción no convencional las obligan a mantener el mantenimiento de las líneas de recolección a pesar de las caídas de precios, anclando así un flujo de ingresos base. Los actores del sector downstream y petroquímico mantienen un crecimiento estable, aunque más lento, debido a calendarios de parada establecidos sincronizados con las paradas de planta.

Las principales empresas integradas difuminan los límites sectoriales al operar pozos upstream, gasoductos/oleoductos troncales y terminales de exportación, creando demanda de contratos de servicio de extremo a extremo que abarcan el ciclo de vida completo. Los proveedores familiarizados con múltiples subpartes de la PHMSA (B, O, W) obtienen una ventaja competitiva al ofrecer experiencia regulatoria en todas las clases de activos, reforzando así la retención en el mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU.

Análisis Geográfico

La Costa del Golfo representó cerca del 34,62% de los gastos en 2025 y se espera que mantenga un sólido crecimiento a medida que las expansiones petroquímicas y las terminales de exportación de gas natural licuado (GNL) refuerzan la complejidad de la infraestructura. Más de 58.000 millas de tuberías interestatales solo en Texas requieren cadencias de mantenimiento claramente definidas para satisfacer la supervisión tanto de la PHMSA como de la Comisión Ferroviaria. La alta humedad acelera la corrosión externa, impulsando la demanda de revestimientos avanzados y monitoreo catódico en tiempo real. La frecuente exposición a huracanes lleva a los operadores a constituir equipos de reparación de respuesta rápida, un nicho logístico que los contratistas con protocolos de endurecimiento contra tormentas capturan de manera efectiva. La vigilancia digital mediante LiDAR aéreo y actualizaciones de SCADA en tiempo casi real mejora el triaje de anomalías, integrando suscripciones de software en cada nueva adjudicación de mantenimiento en la región.

Los estados del Medio Oeste controlan en conjunto aproximadamente el 25,18% del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. Los centros de Illinois canalizan el crudo canadiense hacia el sur, mientras que el papel central de Ohio en el suministro de líquidos de gas natural (GNL) a los conglomerados químicos impulsa revisiones sostenidas de compresores y mejoras de estaciones de medición. Los ciclos de congelamiento invernal inducen estrés térmico, lo que justifica la instalación de manguitos estacionales y soportes de tuberías calificados para umbrales de fragilidad bajo cero. La coordinación regulatoria entre la PHMSA y las comisiones estatales de servicios públicos influye en las ventanas de inspección, favoreciendo a los proveedores de servicios regionales que dominan tanto los códigos federales como los estatales. Las conversiones planificadas de diésel renovable en ciertas refinerías podrían ampliar los trabajos de limpieza de oleoductos/gasoductos para garantizar vías de flujo libres de contaminación.

El Noreste representa cerca del 19,74% de los gastos en MRO, pero el crecimiento se rezaga debido a los conflictivos climas de tramitación de permisos. Los corredores de población densa imponen estrictos estándares de clasificación por ubicación, aumentando el rigor del mantenimiento de registros y las frecuencias de verificación por excavación. El gas de esquisto de los Apalaches continúa impulsando las expansiones, pero las litigios ambientales prolongan los horizontes de los proyectos y elevan los costos de seguros. Los operadores integran de manera proactiva la fibra óptica de detección de fugas para apaciguar a los reguladores, lo que a su vez abre nichos de servicios especializados en empalme de fibra y calibración de sensores. El terreno montañoso de la región complica el abastecimiento de agua para las pruebas hidrostáticas, promoviendo la adopción de pruebas de presión con gas inerte como método alternativo.

Los corredores de las Montañas Rocosas y la Costa Oeste se dividen la participación restante. La reestructuración regulatoria de Colorado ha aumentado los ciclos de inspección de referencia, mientras que los objetivos de reducción de carbono de California aceleran el desmantelamiento y la reconversión de líneas heredadas hacia mezclas de hidrógeno. Los refuerzos de resiliencia sísmica en la Costa Oeste generan alcances de MRO a medida, incluida la instalación de revestimientos deslizantes y juntas flexibles. La topografía montañosa impulsa el suministro de equipos transportados en helicóptero, un sub-servicio que cobra tarifas premium mientras garantiza el cumplimiento en zonas remotas.

Panorama Competitivo

El mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. está moderadamente fragmentado, con los cinco contratistas más grandes capturando una participación combinada estimada del 28-30%. Baker Hughes aprovecha su conjunto de sensores Panametrics y el software Cordant para asegurar acuerdos plurianuales de gestión de integridad que agrupan diagnósticos con cuadrillas de reparación responsivas. Oceaneering International, con raíces en la robótica marina, ahora realiza ventas cruzadas de servicios de recuperación de raspadores inteligentes desplegados por ROV y colocación de manguitos de materiales compuestos, lo que le otorga una ventaja en las asignaciones en aguas profundas. MISTRAS Group se diferencia con sistemas de monitoreo de emisión acústica integrados instalados durante las revisiones, que desplazan los ingresos hacia suscripciones recurrentes de análisis de datos.

El impulso de consolidación continúa: la adquisición de EnLink Midstream por parte de ONEOK en 2024 amplió una huella de oleoductos/gasoductos combinada que supera las 30.000 millas, que ahora está sujeta a la armonización del mantenimiento a nivel de red, oportunidades que las casas de servicios integradas ya están persiguiendo. Los nuevos participantes tecnológicos especializados en algoritmos de clasificación de defectos mediante inteligencia artificial forman empresas conjuntas con contratistas mecánicos establecidos para penetrar las listas de preferencia de los operadores. Las barreras de entrada siguen siendo elevadas en la reparación con materiales compuestos, donde la certificación ASME PCC-2 requiere pruebas de rendimiento rigurosas y manuales de calidad auditados, lo que efectivamente limita la competencia a una docena de licenciatarios a nivel nacional.

Los consultores de ciberseguridad son el grupo competitivo más reciente, ganando una parte del gasto operativo (OPEX) que antes fluía exclusivamente hacia el trabajo mecánico. Las empresas que ofrecen cumplimiento integral con la Directiva de Seguridad TSA Oleoducto-2021-02 ahora agrupan el fortalecimiento de la red, la detección de anomalías y los protocolos de respuesta a incidentes en los contratos de MRO, creando perspectivas de ventas cruzadas para los proveedores de servicios tradicionales que prefieren asociarse en lugar de desarrollar capacidades internamente. En general, la competencia de precios se está intensificando en actividades rutinarias como los revestimientos de reemplazo y las lubricaciones de válvulas, mientras que las ofertas diferenciadas en análisis de datos, robótica marina y envoltorios de materiales compuestos mantienen la resiliencia de los márgenes.

Líderes de la Industria de Mantenimiento, Reparación y Revisión (MRO) de Oleoductos y Gasoductos de los Estados Unidos

Oceaneering International, Inc.

Baker Hughes Company

Kinder Morgan Inc.

Aegion Corporation

T.D. Williamson Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: ONEOK cerró su adquisición de EnLink Midstream por USD 4.300 millones, desencadenando programas de mantenimiento de integración de activos a gran escala en Texas, Oklahoma y Louisiana.

- Septiembre de 2024: DT Midstream finalizó la compra de tres sistemas de gas natural por USD 1.200 millones, ampliando el kilometraje del Medio Oeste que se someterá a evaluaciones de integridad de referencia en 2025.

- Agosto de 2024: la PHMSA trasladó el plazo de Evaluación Crítica de Ingeniería de la Mega Regla a agosto de 2025, extendiendo las carteras de pedidos de inspección de alto valor para las empresas de servicios especializados.

- Julio de 2024: Summit Midstream Partners adquirió Tall Oak Midstream por USD 450 millones, consolidando las líneas de recolección de la Cuenca Pérmica y estandarizando los KPI de mantenimiento.

Alcance del Informe del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Oleoductos y Gasoductos de los Estados Unidos

El mercado de mantenimiento, reparación y revisión (MRO) de oleoductos y gasoductos de petróleo y gas de los Estados Unidos incluye:

| Inspección y Monitoreo |

| Mantenimiento |

| Reparación y Rehabilitación |

| Revisión y Reemplazo |

| Desmantelamiento |

| Líneas de Recolección |

| Líneas de Transmisión |

| Líneas de Distribución |

| Terrestre |

| Marino |

| Upstream (Exploración y Producción) |

| Operadores Midstream |

| Downstream y Petroquímicos |

| Por Tipo de Servicio | Inspección y Monitoreo |

| Mantenimiento | |

| Reparación y Rehabilitación | |

| Revisión y Reemplazo | |

| Desmantelamiento | |

| Por Tipo de Oleoducto/Gasoducto | Líneas de Recolección |

| Líneas de Transmisión | |

| Líneas de Distribución | |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Sector de Usuario Final | Upstream (Exploración y Producción) |

| Operadores Midstream | |

| Downstream y Petroquímicos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto actual de EE. UU. en mantenimiento de oleoductos/gasoductos?

El tamaño del mercado de MRO de oleoductos y gasoductos de petróleo y gas de EE. UU. ascendió a USD 6,33 mil millones en 2026 y se proyecta que alcance USD 8,07 mil millones en 2031.

¿Qué área de servicio crece más rápido hasta 2031?

Los servicios de mantenimiento lideran, expandiéndose a una CAGR del 5,62% a medida que los operadores favorecen el mantenimiento proactivo impulsado por análisis.

¿Por qué las tuberías de transmisión son la mayor categoría de gasto?

Operan bajo alta presión en largas distancias, requieren herramientas de inspección sofisticadas y enfrentan una estricta supervisión de la PHMSA, lo que resulta en el 49,12% de los gastos de 2025.

¿Qué papel desempeñan las subvenciones federales en la actividad futura?

Programas como las subvenciones de seguridad de USD 196 millones de la PHMSA aceleran el reemplazo de tuberías propensas a fugas y generan gasto en MRO a corto plazo en las redes de distribución.

¿Cómo influye la disponibilidad de mano de obra en los plazos de los proyectos?

Una inminente ola de jubilaciones de técnicos certificados eleva los costos salariales y puede retrasar los trabajos especializados, añadiendo presión para adoptar la automatización y el monitoreo remoto.

Última actualización de la página el: