Tamaño y Participación del Mercado de Gestión de Integridad de Tuberías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

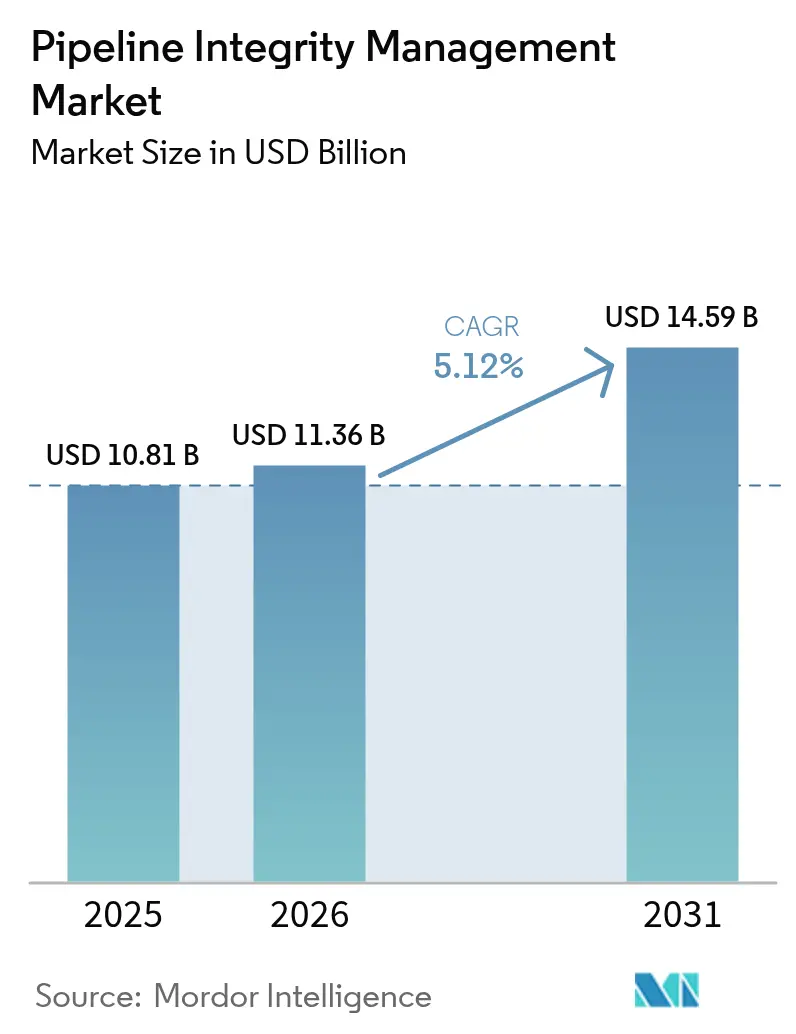

| Tamaño del Mercado (2026) | 11.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

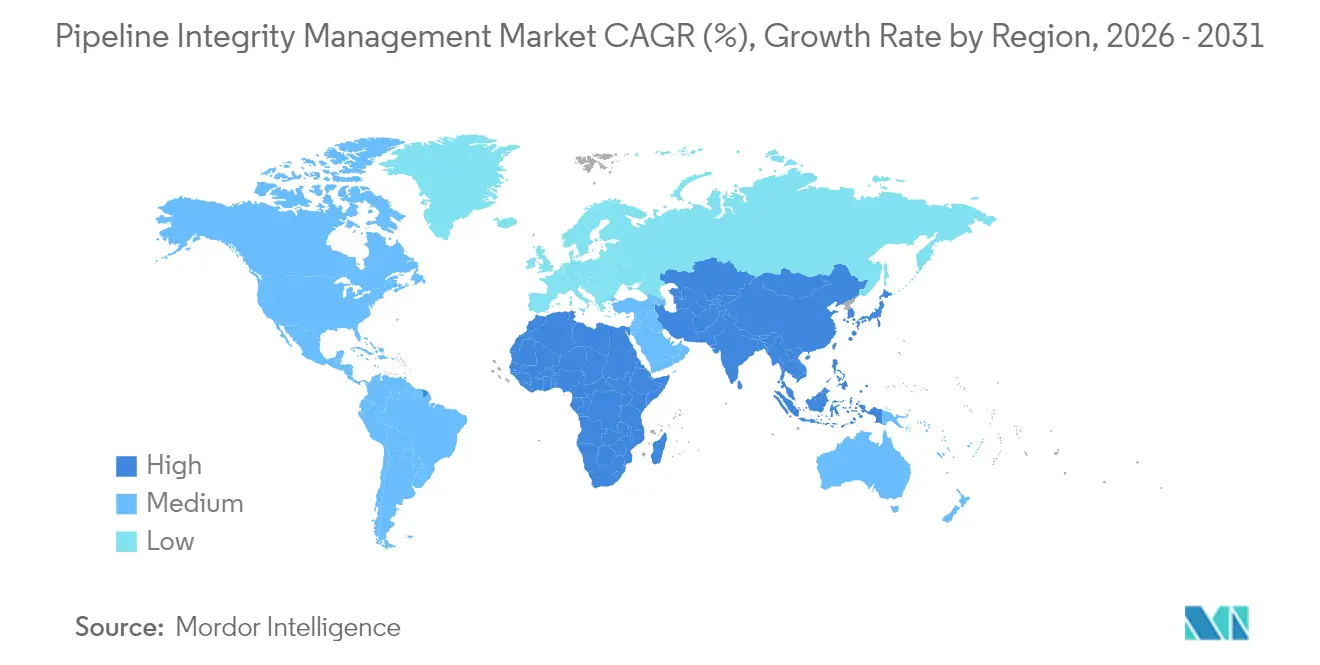

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Integridad de Tuberías por Mordor Intelligence

Se espera que el Mercado de Gestión de Integridad de Tuberías crezca de USD 10,81 mil millones en 2025 a USD 11,36 mil millones en 2026 y se prevé que alcance USD 14,59 mil millones en 2031 a una CAGR del 5,12% durante 2026-2031.

El crecimiento se sustenta en tres pilares: la ola de modernización que recorre los sistemas de tuberías envejecidos de la OCDE, la rápida construcción de nuevas líneas de transporte de largo recorrido en regiones emergentes, y el cambio sectorial hacia el monitoreo digital que reduce el tiempo de inactividad de inspección en un 30% y mejora la precisión del mantenimiento predictivo. Los activos de gas natural siguen siendo la principal fuente de ingresos; sin embargo, los corredores de GNL, hidrógeno y CO₂ introducen requisitos de materiales y monitoreo más estrictos, creando nichos de servicio premium.[1]Pipeline Safety Trust, "Tuberías de Hidrógeno: Los Riesgos Únicos Resultan Peligrosos para el Transporte por Tuberías," pstrust.org Las rutas en tierra aún dominan, pero los proyectos de aguas ultra-profundas más allá de 1.500 m impulsan un mayor gasto en alta mar a medida que los operadores despliegan herramientas avanzadas de inspección submarina. Los servicios tienen la mayor participación en ingresos, aunque las plataformas de software experimentan el crecimiento más rápido a medida que los operadores reconocen el valor de los entornos de datos unificados y el soporte de decisiones impulsado por IA.

Conclusiones Clave del Informe

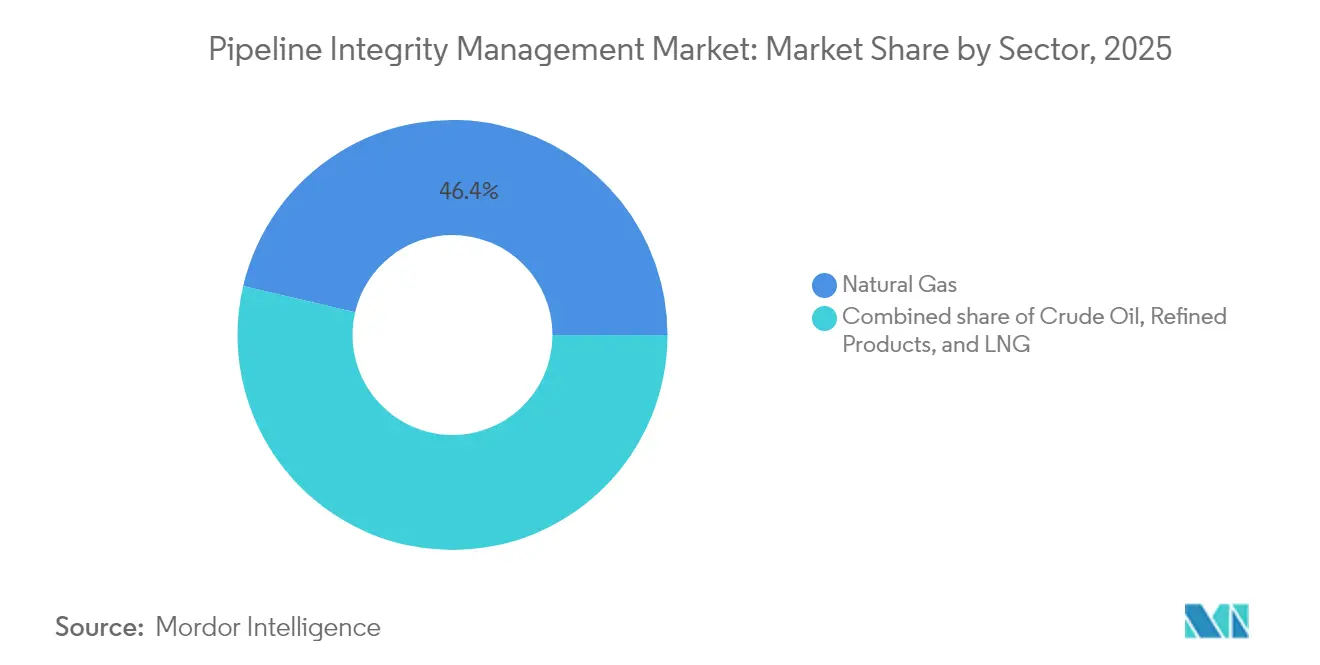

- Por tipo de producto, las tuberías de gas natural lideraron con una participación de mercado del 46,35% en gestión de integridad de tuberías en 2025, mientras que la infraestructura de GNL registró la CAGR más alta del 6,29% hasta 2031.

- Por tipo de servicio, los servicios de inspección representaron el 39,05% del tamaño del mercado de gestión de integridad de tuberías en 2025, mientras que el monitoreo digital y la analítica se expandieron a una CAGR del 8,07% hasta 2031.

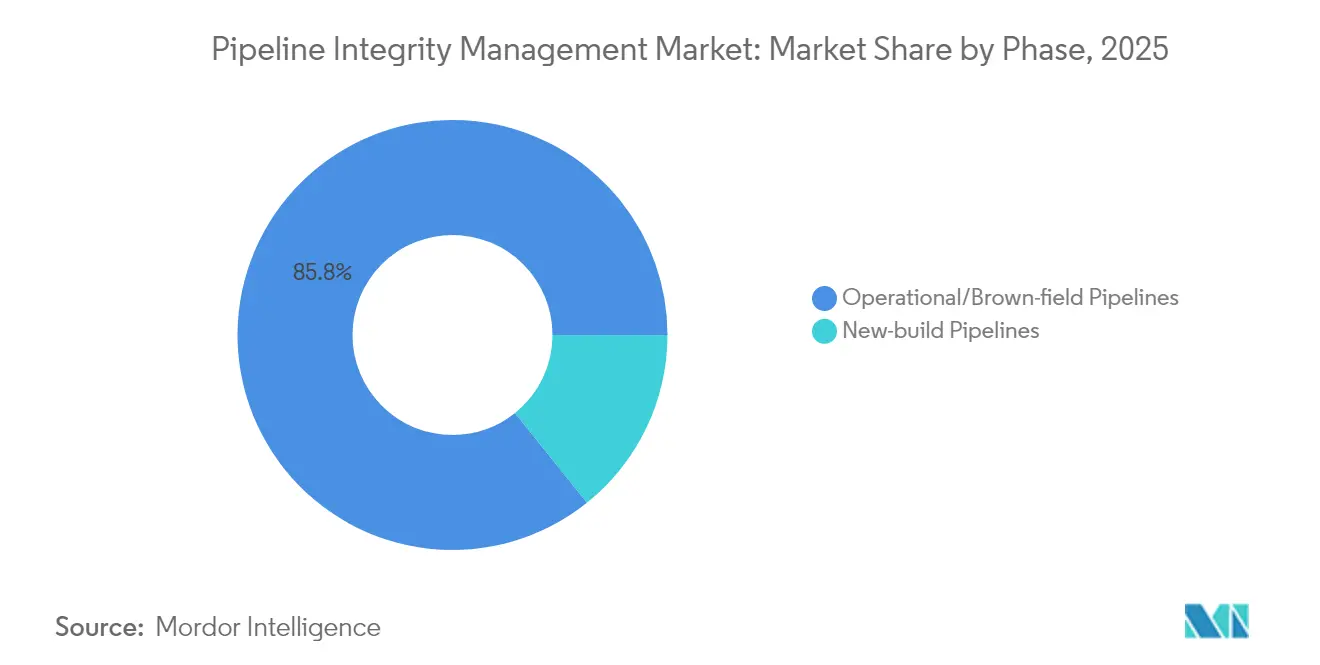

- Por fase, las líneas operativas o en campo maduro capturaron una participación del 85,75% en 2025; se proyecta que las tuberías de nueva construcción registren una CAGR del 5,78% durante el período de pronóstico.

- Por tipo de solución, los servicios representaron el 65,05% de los ingresos de 2025, mientras que las plataformas de software avanzaron a una CAGR del 9,31% hacia 2031.

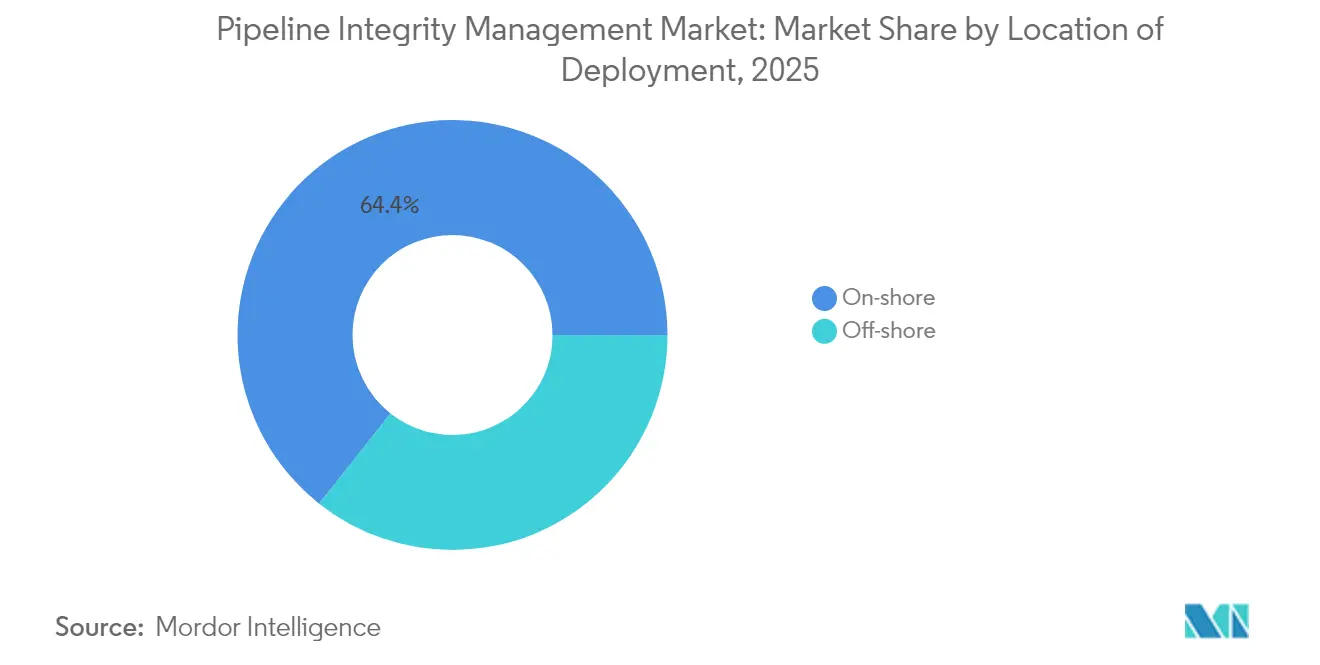

- Por ubicación de despliegue, los activos en tierra tuvieron una participación del 64,35% en 2025, aunque el gasto en alta mar avanza a una CAGR del 6,68% a medida que más campos de aguas ultra-profundas entran en producción.

- Por geografía, América del Norte mantuvo una participación del 38,85% en 2025, mientras que la región de Asia-Pacífico registra la CAGR más rápida del 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Insights del Mercado Global de Gestión de Integridad de Tuberías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las redes de tuberías envejecidas en la OCDE crean una ola de modernización | +1.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones estrictas relacionadas con la integridad (PHMSA, CSA Z662) | +0.8% | Global con enfoque en América del Norte | Mediano plazo (2-4 años) |

| Construcción continua de líneas de gas de largo recorrido en APAC y MEA | +0.7% | APAC y MEA | Largo plazo (≥ 4 años) |

| Proyectos en alta mar de aguas ultra-profundas > 1.500 m en auge | +0.5% | Regiones offshore globales | Mediano plazo (2-4 años) |

| Los gemelos digitales habilitados por IA reducen drásticamente el tiempo de inactividad de inspección | +0.4% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Las nuevas tuberías de hidrógeno/CO₂ requieren especificaciones de integridad más elevadas | +0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Redes de Tuberías Envejecidas en la OCDE Crean una Ola de Modernización

Más de la mitad de los 2,5 millones de millas de tuberías de EE. UU. instaladas en las décadas de 1950 y 1960 supera ahora su vida de diseño, impulsando una demanda continua de raspado inteligente, mejoras en la protección catódica y monitoreo de corrosión en tiempo real. Necesidades de modernización similares abarcan Canadá y Europa, donde los climas extremos y los grados de acero heredados aumentan el riesgo. Los operadores constatan que los programas proactivos de integridad cuestan significativamente menos que la sustitución y son aprobados por los reguladores más rápidamente. El mayor escrutinio público tras incidentes refuerza el argumento comercial para el mantenimiento predictivo. El ciclo de modernización sustenta una fuente de ingresos de varias décadas para los proveedores de servicios en el mercado de gestión de integridad de tuberías.

Las Regulaciones Estrictas Relacionadas con la Integridad Impulsan la Inversión en Cumplimiento

Las normas de PHMSA de 2024-2025 exigen la ampliación de la detección de metano, criterios de reparación más estrictos y una mayor frecuencia de inspección, lo que lleva a los operadores a adoptar métodos de evaluación avanzados.[2]ASME, "Documento Técnico sobre Evaluación Directa (DA)," asmedigitalcollection.asme.org La norma CSA Z662 de Canadá refleja la tendencia, exigiendo programas de integridad documentados y verificación por terceros. El gasto en cumplimiento forma ahora una base sólida en el mercado de gestión de integridad de tuberías, aislando la demanda de servicios de las fluctuaciones en los precios de las materias primas. Los proveedores que pueden demostrar reducciones medibles de fugas y ganancias en la mitigación de riesgos disfrutan de una clara ventaja competitiva.

Construcción Continua de Líneas de Gas de Largo Recorrido en APAC y MEA

Los corredores Trans-ASEAN, las expansiones de China de 10.000 km por año y los objetivos de gas ciudad de India muestran la escala de las nuevas líneas que requieren planificación de integridad desde el primer día.[3]Nature, "Efecto de la Microestructura en la Permeación y el Atrapamiento de Hidrógeno en Aceros para Tuberías de Gas Natural," nature.com Los desarrolladores incorporan sensores de fibra óptica, raspadores de alta resolución y gemelos digitales durante la construcción para reducir el costo a lo largo de la vida útil. Los contratos de servicio comienzan con asesoramiento de diseño y continúan a través de la puesta en marcha y operación, fortaleciendo los lazos con los proveedores e incrementando los ingresos del mercado de gestión de integridad de tuberías en regiones de alto crecimiento.

Los Proyectos en Alta Mar de Aguas Ultra-Profundas Superan los 1.500 Metros

Las presiones y temperaturas extremas aceleran la corrosión y la fatiga, lo que requiere herramientas ultrasónicas y electromagnéticas específicamente diseñadas para despliegue submarino. Los operadores dependen de vehículos submarinos autónomos y analítica de condición en tiempo real para proteger las líneas de flujo de petróleo y gas valoradas en miles de millones de dólares. La intensidad del servicio por milla de ruta es mayor que en los trabajos en tierra, por lo que el gasto en alta mar supera el crecimiento en volumen, impulsando el mercado de gestión de integridad de tuberías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad del CAPEX en el gasto de los segmentos de exploración y transporte intermedio | –0.6% | Global, especialmente América del Norte | Corto plazo (≤ 2 años) |

| Alto costo inicial de las herramientas avanzadas de inspección en línea (ILI) | –0.5% | Global | Mediano plazo (2-4 años) |

| Riesgo de ciberseguridad que ralentiza el despliegue de sensores IoT | –0.3% | Mercados desarrollados globales | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en ensayos no destructivos (END) | –0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad del CAPEX en el Gasto de los Segmentos de Exploración y Transporte Intermedio

La inversión cae cuando los precios se reducen, retrasando las inspecciones discrecionales y las actualizaciones digitales.[4]Pipeline Journal, "Desafíos en la Industria de Tuberías y Posibles Soluciones," pipeline-journal.net Los operadores se centran en el cumplimiento mínimo obligatorio, recortando los ingresos a corto plazo en el mercado de gestión de integridad de tuberías. Los proveedores con software por suscripción y exposición a múltiples sectores superan las caídas con mayor suavidad.

Alto Costo Inicial de las Herramientas Avanzadas de Inspección en Línea

Los raspadores inteligentes con precios superiores a USD 5 millones, más los costos de capacitación y análisis de datos, desincentivan a los operadores pequeños. Los modelos de arrendamiento distribuyen el gasto, pero la adopción sigue siendo lenta, frenando la difusión de tecnología en el mercado de gestión de integridad de tuberías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo del Gas Natural en Medio de la Aceleración del GNL

Las tuberías de gas natural capturaron el 46,35% de los ingresos en 2025, consolidando el mercado de gestión de integridad de tuberías. Los códigos establecidos, el extenso kilometraje instalado y el raspado rutinario sostienen una demanda recurrente. Las líneas relacionadas con GNL crecen al ritmo más rápido, con una CAGR del 6,29%, a medida que se amplía la capacidad global de licuefacción y regasificación. Las temperaturas criogénicas exigen requisitos especiales de acero y aislamiento, aumentando así la complejidad de la inspección. Las tuberías de petróleo crudo y productos refinados siguen en valor, enfrentando un estricto escrutinio para la prevención de derrames y amenazas de corrosión especializadas. Los proveedores capaces de capacitar a sus equipos de forma cruzada y reutilizar la analítica de datos entre categorías de productos mejoran la eficiencia.

El auge del GNL atrae a proveedores con experiencia en tecnología criogénica, modelado de fuga antes de rotura y análisis rápido de dispersión de nubes de vapor. Los integradores incorporan sensores permanentes durante la construcción para sustentar gemelos digitales durante toda la vida útil. A medida que el GNL se vuelve integral en las carteras de transición energética, su participación en el tamaño del mercado de gestión de integridad de tuberías está preparada para ampliarse de manera constante, recompensando a quienes construyan capacidades de forma anticipada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Dominio de la Inspección en Medio del Auge de la Analítica Digital

Los servicios de inspección generaron el 39,05% de los ingresos en 2025 y siguen siendo obligatorios bajo los códigos globales. Las herramientas de flujo de fuga magnética, ultrasonidos y EMAT detectan corrosión y fisuras antes del fallo, anclan la oferta de servicios. Sin embargo, el monitoreo digital y la analítica crecen a una CAGR del 8,07% a medida que los paneles de control en la nube transforman señales brutas en puntuaciones de riesgo accionables. Los operadores adoptan el monitoreo continuo para aplazar costosas inspecciones de diámetro completo, incrementando la demanda de integración de sensores y entrenamiento de modelos de IA.

Los programas de limpieza, reparación y protección catódica completan la oferta de servicios, y cada uno escala con el kilometraje y la antigüedad. Los proveedores que agrupan servicios mecánicos con analítica de software aseguran contratos más duraderos. El cambio hacia la fijación de precios basada en resultados se acelera, vinculando los honorarios a la reducción de la tasa de fugas o a las ganancias en tiempo de actividad dentro del mercado de gestión de integridad de tuberías.

Por Fase: El Dominio del Campo Maduro Refleja la Madurez de la Infraestructura

Los activos operativos tuvieron una participación del 85,75% en 2025, lo que subraya la significativa base instalada que requiere atención continua. Los planos heredados y las incertidumbres sobre materiales complican la evaluación de riesgos, impulsando el uso de herramientas de inspección en línea de alta resolución y ciclos de reinspección conservadores. Los programas de campo maduro también integran radar de penetración de suelo y fotogrametría con drones para localizar defectos en el recubrimiento y encroachments.

Las líneas de nueva construcción avanzan a una CAGR del 5,78%, lideradas por APAC y los corredores piloto de hidrógeno en Europa. Los propietarios especifican grados de acero más elevados, preinstalan fibra óptica y comisionan ejecuciones de referencia con raspadores inteligentes para alimentar los gemelos digitales. Incorporar consideraciones de integridad en la etapa de diseño reduce el costo durante la vida útil y amplía los fondos de ingresos de software dentro del mercado de gestión de integridad de tuberías.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Solución: Liderazgo de los Servicios en Medio de la Aceleración del Software

Los servicios representaron el 65,05% del gasto en 2025. Los equipos de campo, los análisis de ingeniería y la documentación regulatoria siguen siendo intensivos en mano de obra. El hardware, desde los raspadores inteligentes hasta los sensores remotos, representa el capex fundacional, pero enfrenta presión sobre los márgenes a medida que proliferan los competidores. El software registra una CAGR del 9,31%, lo que refleja el apetito de los operadores por plataformas consolidadas que combinan visualización, analítica predictiva y gestión de órdenes de trabajo.

La interoperabilidad se convierte en un criterio clave en las licitaciones. Los proveedores integran pasarelas OPC UA y capas de API, lo que permite que los flujos de datos de los sensores alimenten los paneles de control centrales sin problemas. Quienes entregan paquetes integrados de hardware-software-servicio fortalecen la fidelización del cliente e impulsan los ingresos recurrentes, alimentando un crecimiento sostenido en el mercado de gestión de integridad de tuberías.

Por Ubicación de Despliegue: Escala en Tierra Versus Complejidad en Alta Mar

Los sistemas en tierra tuvieron una participación del 64,35% en 2025, respaldados por millones de millas de acero enterrado. La accesibilidad mantiene los costos de inspección moderados, aunque las costuras de soldadura envejecidas y los daños de terceros intensifican la necesidad de monitoreo. Las imágenes satelitales, el lidar aéreo y los drones de derecho de vía enriquecen los modelos de riesgo.

El trabajo en alta mar crece a una CAGR del 6,68%. La profundidad del agua, la presión y las temperaturas extremas exigen un diseño de herramientas personalizado. Los vehículos submarinos autónomos realizan escaneos externos, mientras que los cables de fibra óptica rastrean la deformación y la temperatura a lo largo de las líneas de flujo. Los ingresos por milla son más elevados en alta mar, por lo que los proveedores con robótica submarina y experiencia en metalurgia de aguas profundas aseguran márgenes sólidos dentro del mercado de gestión de integridad de tuberías.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 38,85% en 2025, respaldada por el mayor número de líneas envejecidas del mundo y la rigurosa supervisión de PHMSA. El gasto en modernización se enfoca en herramientas de detección de fisuras de alta resolución, detección de fugas con enfoque en metano y programas de excavación impulsados por IA. Canadá enfrenta desafíos de envejecimiento similares en climas árticos, mientras que las nuevas líneas troncales de México incorporan desde el principio ejecuciones de referencia con raspadores inteligentes y fibra óptica.

La región de Asia-Pacífico registra la CAGR más rápida del 7,56% a medida que China, India y las naciones del Sudeste Asiático amplían sus redes de gas y GNL. Los propietarios de proyectos contratan servicios de diseño de integridad durante la ingeniería de procesos básicos (FEED) para incorporar sistemas de monitoreo. Los proveedores nacionales se asocian con especialistas globales para cumplir los objetivos de contenido local mientras acceden a herramientas de vanguardia. Los corredores de demostración de hidrógeno en Japón y Corea del Sur amplían aún más la oportunidad.

La red madura de Europa enfrenta mandatos crecientes de mezcla de hidrógeno, lo que impulsa la verificación de materiales y las pruebas repetidas. Las arterias offshore de Noruega exigen disponibilidad para reparaciones hiperbáricas. Oriente Medio invierte en integridad de aguas ultra-profundas y tuberías de CO₂ vinculadas a centros de hidrógeno azul, mientras que las redes greenfield de África prefieren paquetes de integridad llave en mano desde el inicio. América del Sur se concentra en las líneas de flujo de pre-sal de Brasil y los corredores de exportación de esquisto de Argentina. Estas dinámicas regionales respaldan colectivamente la expansión duradera del mercado de gestión de integridad de tuberías.

Panorama Competitivo

El mercado de gestión de integridad de tuberías sigue siendo moderadamente fragmentado. Baker Hughes, DNV, SGS y ROSEN Group aprovechan sus amplias carteras y laboratorios globales para asegurar acuerdos de servicio maestro de varios años. Continúan invirtiendo en motores de IA, ultrasonido de alta temperatura y manguitos de reparación compuestos para proteger la participación. Los competidores nativos digitales ofrecen plataformas centradas en la nube y precios basados en el uso que socavan los modelos tradicionales de tarifa diaria.

La consolidación continúa: la fusión de TD Williamson con Petro-Line amplía su flota de detección de fisuras, mientras que la adquisición de OneBridge por parte de Irth Solutions añade profundidad en la analítica en la nube. Penspen se une a Senslytics para codesarrollar IA de clasificación de anomalías, reduciendo el tiempo de interpretación a la mitad.[5]Penspen, "Colaboración entre Penspen y Senslytics para Elevar el Análisis de Integridad de Tuberías con Inteligencia Artificial," penspen.com Las alianzas estratégicas combinan la experiencia de campo con la agilidad digital, redefiniendo las propuestas de valor en todo el mercado de gestión de integridad de tuberías.

La diferenciación de los proveedores depende de la precisión de inspección comprobada, las métricas de reducción del tiempo de inactividad y los entornos de nube ciberseguros con certificaciones ISO 27001. Los especialistas regionales, como Eddyfi Technologies y Mistras Group, profundizan la penetración de herramientas de nicho, mientras que las empresas de ingeniería, procuración y construcción (EPC) pivotan hacia contratos de larga duración de integridad y operaciones y mantenimiento (O&M). La intensidad competitiva, por tanto, se centra en la innovación tecnológica, la velocidad y la capacidad de ofrecer soluciones de ciclo de vida completo.

Líderes de la Industria de Gestión de Integridad de Tuberías

Baker Hughes Company

SGS SA

Bureau Veritas SA

DNV AS

ROSEN Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sinopec confirmó una inversión de USD 20 mil millones en una tubería de hidrógeno de 400 km que conecta Ulanqab con Pekín, creando uno de los corredores de hidrógeno dedicado más grandes del mundo.

- Octubre de 2024: Enbridge se asoció con Microsoft para desplegar un Sistema de Identificación de Amenazas en el Derecho de Vía impulsado por IA, que aumentó la precisión de detección de amenazas en un 30%.

- Septiembre de 2024: Penspen y Senslytics lanzaron una plataforma de análisis de integridad impulsada por IA orientada a la clasificación de anomalías y la priorización correctiva.

- Septiembre de 2024: NDT Global introdujo una herramienta ultrasónica de 56 pulgadas en colaboración con Saudi Aramco, mejorando su capacidad de inspección de gran diámetro.

Alcance del Informe Global del Mercado de Gestión de Integridad de Tuberías

El informe del mercado de gestión de integridad de tuberías incluye:

| Petróleo Crudo |

| Gas Natural |

| Productos Refinados |

| GNL |

| Servicios de Inspección |

| Servicios de Limpieza |

| Servicios de Reparación y Rehabilitación |

| Monitoreo Digital y Analítica |

| Servicios de Protección Catódica |

| Tuberías de Nueva Construcción |

| Tuberías Operativas/en Campo Maduro |

| Hardware (herramientas de inspección en línea, sensores) |

| Software (plataformas de integridad) |

| Servicios (EPC y O&M) |

| En Tierra |

| En Alta Mar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rusia | |

| Países Bajos | |

| Alemania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Petróleo Crudo | |

| Gas Natural | ||

| Productos Refinados | ||

| GNL | ||

| Por Tipo de Servicio | Servicios de Inspección | |

| Servicios de Limpieza | ||

| Servicios de Reparación y Rehabilitación | ||

| Monitoreo Digital y Analítica | ||

| Servicios de Protección Catódica | ||

| Por Fase | Tuberías de Nueva Construcción | |

| Tuberías Operativas/en Campo Maduro | ||

| Por Tipo de Solución | Hardware (herramientas de inspección en línea, sensores) | |

| Software (plataformas de integridad) | ||

| Servicios (EPC y O&M) | ||

| Por Ubicación de Despliegue | En Tierra | |

| En Alta Mar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rusia | ||

| Países Bajos | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de integridad de tuberías para 2031?

Se prevé que el mercado alcance USD 14,59 mil millones en 2031.

¿Qué categoría de servicio crece más rápido dentro de los programas de integridad de tuberías?

El monitoreo digital y la analítica se expanden a una CAGR del 8,07% hasta 2031 a medida que los operadores adoptan el mantenimiento predictivo.

¿Por qué la infraestructura de GNL atrae más gasto en integridad?

Las tuberías de GNL enfrentan temperaturas criogénicas y riesgos de vaporización rápida, impulsando una CAGR del 6,29% en los desembolsos de integridad.

¿Qué región registra la tasa de crecimiento más alta para los servicios de integridad?

Asia-Pacífico lidera con una CAGR del 7,56%, respaldada por una construcción masiva de nueva infraestructura en China, India y el Sudeste Asiático.

¿En qué se diferencian los requisitos de integridad de las tuberías de hidrógeno respecto a las líneas de gas natural?

El hidrógeno induce fragilización del acero y permea los sellos, lo que requiere materiales de mayor grado, herramientas de inspección especializadas e intervalos de reinspección más estrictos.

¿Cuál es el principal factor que estabiliza la demanda a pesar de las fluctuaciones en los precios de las materias primas?

Las estrictas regulaciones globales, incluidas las normas ampliadas de PHMSA, crean una base de gasto obligatorio en programas de integridad de tuberías.

Última actualización de la página el: