Tamaño y Participación del Mercado de Té Listo para Beber en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

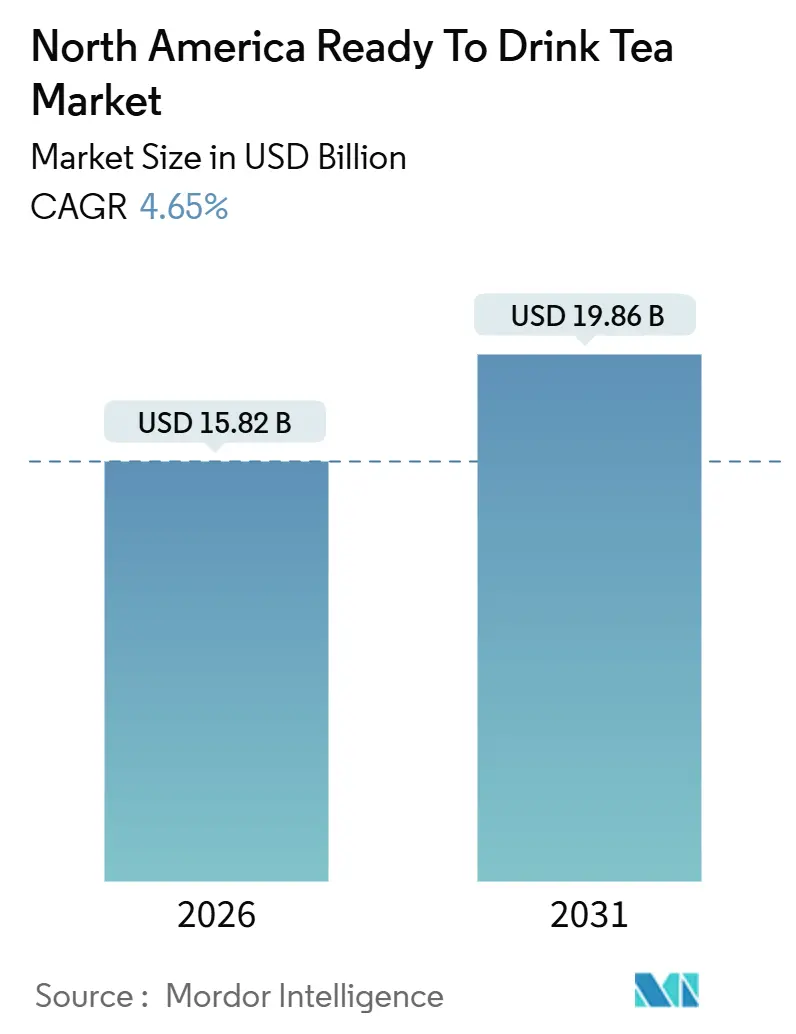

| Tamaño del Mercado (2026) | 15.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té Listo para Beber en América del Norte por Mordor Intelligence

El mercado de té listo para beber en América del Norte alcanzó USD 15,82 mil millones en 2026 y se espera que crezca hasta USD 19,86 mil millones en 2031, a una CAGR del 4,65%. Este crecimiento pone de manifiesto una clara preferencia de los consumidores por bebidas con menor contenido calórico que ofrecen beneficios funcionales, posicionando al té tanto como un producto de bienestar como una opción de refresco conveniente. El avance del mercado está impulsado por reformulaciones de etiqueta limpia, la introducción de productos sin azúcar y mejoras en el envasado sostenible. Las empresas establecidas se centran en innovaciones de sabor e ingredientes funcionales para mantener su presencia en los lineales, mientras que las nuevas empresas emergentes aprovechan los canales de venta digitales para evitar las tarifas de colocación en tienda. No obstante, las regulaciones más estrictas sobre el contenido de azúcar y el etiquetado están llevando a las marcas a revisar sus recetas y mejorar la transparencia, lo que, si bien añade costos, también crea oportunidades de diferenciación en un entorno de mercado conforme a la normativa.

Conclusiones Clave del Informe

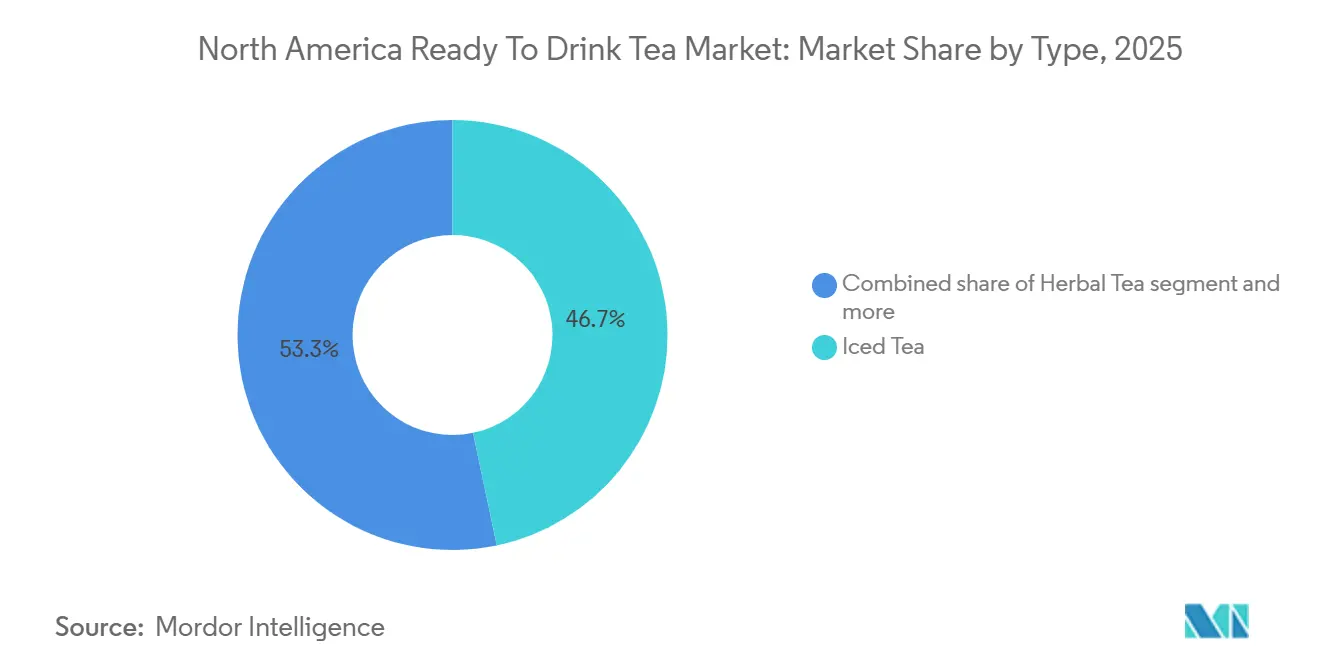

- Por tipo, el té helado lideró con el 46,71% de la participación del mercado de té listo para beber en América del Norte en 2025, y se prevé que las variantes de té de hierbas avancen a una CAGR del 6,57% hasta 2031.

- Por envase, las botellas PET representaron el 77,01% del tamaño del mercado de té listo para beber en América del Norte en 2025, mientras que se proyecta que las botellas de vidrio crezcan al 6,14% entre 2026 y 2031.

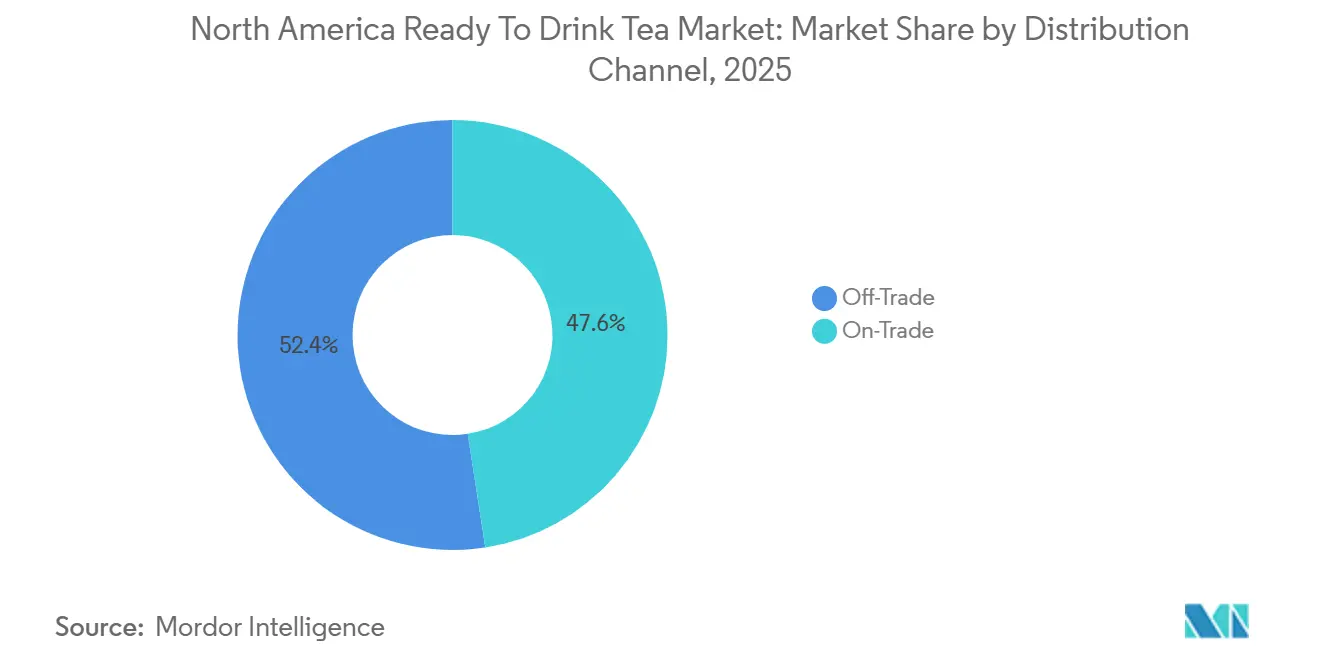

- Por canal de distribución, el canal fuera del establecimiento representó el 52,43% de los ingresos en 2025, aunque se espera que el canal en el establecimiento registre una CAGR del 5,24% hasta 2031.

- Por geografía, Estados Unidos tuvo el 86,28% del tamaño del mercado de té listo para beber en América del Norte en 2025, mientras que México se perfila para una CAGR del 5,89% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Té Listo para Beber en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por alternativas de bebidas más saludables | +1.2% | Estados Unidos y Canadá, con repercusión en México | Mediano plazo (2-4 años) |

| Popularidad de las formulaciones bajas en azúcar y sin azúcar en el contexto de las tendencias de bienestar | +0.9% | Estados Unidos, Canadá, México urbano | Corto plazo (≤ 2 años) |

| Expansión de variedades de productos aromatizados e innovadores | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Crecimiento de la demanda de productos de origen vegetal y de etiqueta limpia | +0.6% | Estados Unidos, Canadá, centros urbanos seleccionados en México | Largo plazo (≥ 4 años) |

| Creciente demanda de bebidas funcionales | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Influencia de los avales de celebridades y el marketing en redes sociales | +0.5% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por alternativas de bebidas más saludables

En los últimos años, un número significativo de consumidores norteamericanos está reduciendo activamente su consumo de azúcar. Este cambio subraya una tendencia más amplia: los individuos conscientes de su salud están reemplazando cada vez más los refrescos carbonatados por bebidas a base de té, percibiéndolas como opciones con menor contenido calórico que ofrecen hidratación y beneficios funcionales. El té listo para beber, reconocido por sus antioxidantes, polifenoles y atractivo natural, se encuentra en una posición favorable en comparación con los refrescos endulzados artificialmente. Sin embargo, el crecimiento de esta categoría depende de mantener su imagen centrada en la salud, al tiempo que satisface las preferencias de sabor del público general, que tiende hacia lo dulce. Las marcas que se inclinan demasiado hacia la amargura o la astringencia corren el riesgo de distanciarse de los consumidores ocasionales que desean bienestar sin concesiones. Las variantes de té de hierbas y té verde han sabido navegar con habilidad el equilibrio entre autenticidad y accesibilidad, un desafío con el que las formulaciones tradicionales de té negro tienen que lidiar.

Crecimiento de la demanda de productos de origen vegetal y de etiqueta limpia

Los consumidores prefieren cada vez más los productos de origen vegetal y de etiqueta limpia, impulsados por el deseo de transparencia en el abastecimiento de ingredientes [3]Fuente: Asociación de Alimentos de Origen Vegetal Informe sobre el Estado del Mercado de Alimentos de Origen Vegetal,

plantbasedfoods.org. Esta tendencia ha llevado a un mayor escrutinio de los agentes aromatizantes, conservantes y colorantes, con compradores que favorecen listas de ingredientes simples con componentes familiares. El té se alinea naturalmente con los valores de origen vegetal, pero las marcas corren el riesgo de perder esta ventaja al usar conservantes artificiales o sabores naturales poco claros que pueden generar dudas. Las certificaciones de etiqueta limpia de organizaciones independientes mejoran la credibilidad, pero añaden costos y complejidades a las cadenas de suministro. La creciente preferencia por hojas de té orgánico y edulcorantes no modificados genéticamente (no-OGM) pone de relieve la disposición a pagar más por la pureza percibida, beneficiando a las marcas más pequeñas con historias auténticas frente a los competidores más grandes. Sin embargo, escalar la producción de etiqueta limpia mientras se mantiene la estabilidad en el lineal sigue siendo un desafío, ya que los conservantes naturales a menudo quedan cortos en comparación con las opciones sintéticas. Las marcas que abordan este problema a través de la logística de cadena de frío o el envasado aséptico están bien posicionadas para liderar en el segmento premium.

Creciente demanda de bebidas funcionales

El té está pasando de ser un simple refresco a una bebida orientada al bienestar, impulsado por la incorporación de adaptógenos, probióticos y nootrópicos. Los consumidores ven cada vez más las bebidas como herramientas para apoyar la salud, utilizando bebidas funcionales para hacer frente a desafíos como el estrés, los problemas de sueño y la fatiga mental. El suave sabor del té enmascara eficazmente el amargor de estos ingredientes, convirtiéndolo en una opción preferida frente a las opciones a base de agua. Marcas establecidas como Ito En y nuevos participantes están incorporando ingredientes como ashwagandha, hongo reishi y L-teanina, posicionando sus productos como soluciones para el alivio del estrés y la mejora de la concentración, con un atractivo para profesionales e individuos conscientes del bienestar. Sin embargo, el entorno regulatorio, en particular las restricciones de la Administración de Alimentos y Medicamentos sobre las declaraciones de propiedades saludables sin evidencia clínica, añade complejidad. Esto obliga a las marcas a destacar los ingredientes en lugar de hacer promesas directas. Las empresas con recursos para validar la eficacia de los ingredientes tienen ventaja, mientras que las nuevas empresas más pequeñas enfrentan desafíos. Se espera que el mercado de té funcional experimente consolidación a medida que los actores más grandes adquieran marcas emergentes para aprovechar sus formulaciones y bases de clientes.

Popularidad de las formulaciones bajas en azúcar y sin azúcar en el contexto de las tendencias de bienestar

En los últimos años, los consumidores se han vuelto cada vez más vigilantes con las etiquetas nutricionales debido a la creciente conciencia sobre la salud metabólica y la prevención de la diabetes, impulsando un aumento en los tés sin azúcar y con azúcar reducida. A principios de este año, PepsiCo y Unilever introdujeron Pure Leaf Zero Sugar

, utilizando stevia y fruta del monje para lograr dulzura sin añadir calorías. Este enfoque responde directamente a la importante proporción de consumidores que muestran interés en las opciones sin azúcar. Sin embargo, mientras los edulcorantes naturales enfrentan desafíos de regusto que algunos grupos demográficos rechazan, el mercado se ha dividido. El té dulce tradicional sigue gozando de una fuerte lealtad en el sur de Estados Unidos, mientras que los centros urbanos costeros se inclinan hacia los tés sin endulzar o ligeramente endulzados. Los cambios regulatorios están acelerando aún más esta tendencia, ya que los requisitos de etiquetado actualizados de la Administración de Alimentos y Medicamentos ahora exigen la divulgación clara de los azúcares añadidos, reduciendo el atractivo de los productos con alto contenido de azúcar en los estantes minoristas saturados [1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos Cómo Presentar Peticiones y Notificaciones de Declaraciones en Etiquetas,

fda.gov. Las marcas que sobresalen en ofrecer un gran sabor sin azúcar están bien posicionadas para atraer a los millennials y la Generación Z conscientes de su salud, quienes priorizan la transparencia de los ingredientes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta competencia de otras bebidas listas para beber | -0.8% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre el etiquetado y las declaraciones de propiedades saludables | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Escepticismo de los consumidores hacia los sabores o aditivos artificiales | -0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Preocupaciones por el contenido de azúcar en los tés helados tradicionales | -0.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio sobre el etiquetado y las declaraciones de propiedades saludables

La Administración de Alimentos y Medicamentos (FDA) ha establecido normas de etiquetado más estrictas, que exigen declaraciones claras sobre los azúcares añadidos y restringen el uso de términos como "saludable" y "natural" sin evidencia adecuada. Estos cambios han aumentado los costos de cumplimiento y extendido los plazos de reformulación para los fabricantes de té. Las marcas que promueven beneficios como antioxidantes o apoyo metabólico deben ahora proporcionar evidencia clínica para respaldar sus afirmaciones o enfrentar acciones regulatorias, lo que resulta particularmente desafiante para las empresas más pequeñas. Si bien estas medidas tienen como objetivo prevenir el marketing engañoso, también elevan las barreras a la innovación al aumentar el costo de lanzar nuevos productos funcionales. Las empresas con sólida experiencia regulatoria y asociaciones de investigación están mejor posicionadas para adaptarse, obteniendo una ventaja competitiva con afirmaciones validadas. La FDA también supervisa de cerca el abastecimiento de ingredientes, centrándose en los residuos de pesticidas y contaminantes en las hojas de té importadas, especialmente de regiones con prácticas agrícolas menos estrictas. Las marcas que invierten en transparencia de la cadena de suministro y pruebas de terceros reducen los riesgos regulatorios y generan confianza en el consumidor, aunque estos esfuerzos pueden presionar los márgenes de beneficio en un mercado competitivo.

Escepticismo de los consumidores hacia los sabores o aditivos artificiales

Los consumidores están rechazando los sabores artificiales, los colorantes y los conservantes, percibiéndolos como señales de productos de baja calidad o poco saludables. Este cambio, impulsado por una mayor conciencia de los ingredientes y aplicaciones móviles que descifran las etiquetas, está obligando a las marcas a reformular sus productos o arriesgarse a la irrelevancia. Las marcas de té que utilizan sabores artificiales enfrentan críticas de los defensores de la etiqueta limpia que exigen extractos naturales o aceites esenciales, a pesar de los mayores costos y la vida útil más corta. Los conservantes como el benzoato de sodio, si bien prolongan la vida del producto, están asociados con las preocupaciones sobre los alimentos procesados. Los métodos de conservación naturales, como el procesamiento a alta presión o el envasado aséptico, requieren una inversión significativa, favoreciendo a los actores más grandes y bien financiados. La transparencia es ahora una ventaja competitiva clave, pero las marcas deben equilibrar la apertura con la simplicidad para no abrumar a los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes de Té de Hierbas Capturan el Impulso del Bienestar

De 2026 a 2031, se espera que el mercado de té de hierbas crezca a una tasa anual del 6,57%, superando el crecimiento general del mercado. Este incremento está impulsado por consumidores que buscan opciones sin cafeína que ofrezcan beneficios funcionales como el alivio del estrés, el apoyo al sueño y la salud digestiva. La manzanilla, la menta y la flor de Jamaica siguen siendo dominantes en este segmento, pero las marcas están incorporando cada vez más adaptógenos como ashwagandha y hongo reishi para destacarse y justificar precios premium. El atractivo del té de hierbas se ha ampliado más allá de los entusiastas del bienestar para incluir a los consumidores del mercado general, quienes lo perciben como una alternativa natural y segura a los somníferos farmacéuticos y los medicamentos para la ansiedad. Las marcas refuerzan esta percepción a través de diseños de envases cuidados y mensajes centrados en los ingredientes.

El té verde sigue atrayendo a los millennials conscientes de su salud, atraídos por sus propiedades antioxidantes y las variantes con infusión de matcha que transmiten sofisticación. Sin embargo, a medida que el segmento madura, su crecimiento comienza a moderarse. En 2025, el té helado representó el 46,71% de la cuota de mercado, respaldado por marcas consolidadas como Lipton y Arizona, que se benefician de redes de distribución bien establecidas y un fuerte reconocimiento de marca. A pesar de esto, el segmento enfrenta desafíos, incluidas las crecientes preocupaciones sobre el contenido de azúcar y la competencia de las aguas con gas saborizadas. Adicionalmente, la categoría de "Otros Tés Listos para Beber", que incluye variedades de té oolong y té blanco, sigue siendo un nicho pero ofrece oportunidades de premiumización. Las marcas están apuntando a los conocedores de té dispuestos a pagar precios más altos por un abastecimiento artesanal y productos exclusivos de edición limitada.

Por Tipo de Envase: Las Botellas de Vidrio Señalan un Posicionamiento Premium

Se espera que las botellas de vidrio crezcan a una tasa del 6,14% de 2026 a 2031. Este crecimiento está impulsado por las narrativas de sostenibilidad y las percepciones de los consumidores sobre pureza y calidad, que respaldan los precios premium. Marcas como Honest Tea e Ito En están aprovechando las botellas de vidrio para diferenciar sus productos en los lineales. Buscan atraer a compradores conscientes del medio ambiente que priorizan la reciclabilidad sobre la conveniencia, una preferencia particularmente evidente en áreas urbanas con una sólida infraestructura de reciclaje. Sin embargo, el peso y la fragilidad del vidrio limitan su uso para el consumo en movimiento. En cambio, se utiliza principalmente en los canales de venta al por menor refrigerados y de servicios de alimentación, donde el riesgo de rotura es más manejable.

En 2025, las botellas de Tereftalato de Polietileno (PET) representaron una significativa cuota de mercado del 77,01%. Su dominio se debe a su eficiencia en costos, diseño ligero y compatibilidad con las líneas de embotellado de alta velocidad, que permiten una distribución a gran escala. Sin embargo, las botellas PET enfrentan críticas crecientes por contribuir a los residuos plásticos y la contaminación por microplásticos. Esto ha llevado a las marcas a incorporar contenido reciclado o explorar alternativas de base biológica que mantengan el rendimiento mientras reducen el impacto ambiental. Las latas de metal, conocidas por su portabilidad y reciclabilidad, atraen a los consumidores más jóvenes que las asocian con bebidas artesanales y estética moderna. Sin embargo, la asociación tradicional del té con ingredientes naturales a veces entra en conflicto con la imagen industrial del envase de aluminio.

Por Canal de Distribución: El Canal en el Establecimiento Gana Terreno a Medida que se Recupera el Sector de Servicios de Alimentación

Se espera que los canales en el establecimiento crezcan a una CAGR del 5,24% de 2026 a 2031, superando a los canales fuera del establecimiento. Este crecimiento está impulsado por la expansión de restaurantes, cafeterías y cadenas de servicio rápido que están mejorando sus ofertas de té para captar los horarios de tarde y noche tradicionalmente dominados por el café y los refrescos. Marcas líderes como Starbucks, Panera Bread y Chipotle ofrecen programas de té premium. Al aprovechar su infraestructura de bebidas existente, pueden ofrecer té caliente y té helado con costos adicionales mínimos. Esta estrategia responde a la creciente demanda de los consumidores de opciones sin café y alternativas más saludables a las bebidas gaseosas azucaradas de los dispensadores, al tiempo que posiciona al té como un complemento rentable que diversifica sus menús. Sin embargo, un desafío clave reside en capacitar al personal para preparar el té correctamente, ya que los errores en las temperaturas o los tiempos de infusión pueden resultar en bebidas amargas o débiles, impactando negativamente la satisfacción del cliente y las compras repetidas. Las marcas que ofrecen soluciones integrales, incluidas bolsas de té pre-dosificadas, equipos de preparación y capacitación del personal, están ganando una ventaja significativa en el canal en el establecimiento al simplificar las operaciones para los proveedores de servicios de alimentación.

En 2025, los canales fuera del establecimiento representaron el 52,43% de la cuota de mercado, impulsados principalmente por los supermercados e hipermercados. Estos establecimientos, con sus amplios surtidos de productos y precios promocionales, dominan el panorama fuera del establecimiento. Sin embargo, enfrentan presiones en los márgenes debido a la competencia de las marcas de distribuidor y las exigencias de los minoristas en cuanto a tarifas de colocación en tienda y apoyo promocional. Las tiendas de conveniencia ofrecen oportunidades para compras por impulso de formatos de porción individual, pero su espacio en los lineales limitado y la sensibilidad al precio de los consumidores restringen la capacidad de posicionar productos premium de manera efectiva. El comercio electrónico emergió como un motor clave de crecimiento, permitiendo a las marcas de nicho llegar a los consumidores directamente sin necesidad de negociaciones de distribución minorista [2]Fuente: Departamento de Agricultura de Estados Unidos Venta al Por Menor y al Por Mayor – Tendencias del Comercio Minorista,

usda.gov. A pesar de esto, los altos costos de envío y la falta de visibilidad para las compras por impulso limitan su participación general en el volumen total.

Análisis Geográfico

En 2025, Estados Unidos lideró el mercado, representando el 86,28% de la cuota total. Este dominio refleja sus bien establecidas redes de distribución, la sólida imagen de marca y el alto consumo per cápita. Sin embargo, a medida que el mercado madura y la competencia se intensifica, las tasas de crecimiento se están desacelerando. Las preferencias regionales varían significativamente, con los estados del sur favoreciendo el té dulce tradicional mientras que los centros urbanos costeros optan cada vez más por variantes sin endulzar y funcionales. Para seguir siendo competitivas, las marcas deben adaptar sus surtidos de productos y estrategias de marketing para alinearse con estas preferencias localizadas. De manera similar, Canadá exhibe tendencias comparables, con consumidores conscientes de su salud que impulsan la demanda de opciones bajas en azúcar y orgánicas. Sin embargo, la menor población del país y el tamaño del mercado limitan su potencial de crecimiento general.

Se proyecta que México sea el segmento de más rápido crecimiento en América del Norte, con una tasa de crecimiento prevista del 5,89% de 2026 a 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la urbanización y la influencia de las tendencias de bebidas occidentales a través de cadenas minoristas multinacionales y medios digitales. La preferencia tradicional del país por los refrescos carbonatados está cambiando a medida que crece la conciencia sobre la salud y las políticas gubernamentales, como los impuestos al azúcar y las etiquetas de advertencia en la parte frontal del envase, desincentivan las bebidas con alto contenido calórico. El té listo para beber se beneficia de su posicionamiento como una alternativa más saludable, pero las marcas deben abordar las preferencias de sabor locales, que favorecen perfiles más dulces en comparación con Estados Unidos y Canadá. Educar a los consumidores sobre los perfiles de sabor del té sigue siendo un desafío, lo que requiere programas de degustación y marketing dirigido para posicionar al té como una bebida moderna y aspiracional.

El resto de América del Norte, que incluye los mercados más pequeños del Caribe y América Central, se encuentra en las primeras etapas de desarrollo. Estas regiones ofrecen oportunidades a largo plazo a medida que el crecimiento económico y la modernización del comercio minorista mejoran el acceso a las bebidas envasadas. Las marcas que establezcan una presencia temprana en estos mercados a través de asociaciones con distribuidores locales pueden asegurar una ventaja competitiva. Sin embargo, persisten desafíos como la inestabilidad política y la volatilidad cambiaria, lo que plantea riesgos que los actores más grandes suelen estar mejor equipados para gestionar.

Panorama Competitivo

El éxito en el mercado de té listo para beber depende cada vez más de qué tan bien las empresas se alinean con las cambiantes preferencias de los consumidores y los requisitos de sostenibilidad. Las empresas líderes están priorizando las inversiones en soluciones de envase sostenibles, ingredientes de etiqueta limpia y cadenas de suministro transparentes para mantener su ventaja competitiva. Además, las empresas están aprovechando la transformación digital, incluidas las capacidades de comercio electrónico y los canales directos al consumidor, para ampliar su alcance en el mercado y fortalecer el compromiso con el consumidor. El desarrollo de productos premium y funcionales, junto con estrategias de marketing efectivas que enfatizan los beneficios para la salud y los ingredientes naturales, se ha vuelto esencial para lograr el éxito en este mercado.

Para los nuevos participantes, destacarse a través de perfiles de sabor únicos, envases innovadores y estrategias de marketing dirigidas ofrece oportunidades significativas de crecimiento y entrada al mercado. Las empresas deben abordar la creciente influencia de los consumidores conscientes de su salud y cumplir con los requisitos regulatorios relacionados con el contenido de azúcar y la sostenibilidad del envase. Establecer asociaciones sólidas con minoristas y distribuidores mientras se mantienen precios competitivos es fundamental para ganar tracción en el mercado.

Adaptarse rápidamente a las cambiantes preferencias de los consumidores y garantizar una calidad de producto consistente mientras se gestionan los costos de producción será vital para el éxito a largo plazo en el mercado de té. Las empresas que puedan equilibrar estos factores de manera efectiva tienen más probabilidades de sostener el crecimiento y seguir siendo competitivas en esta industria en evolución.

Líderes de la Industria de Té Listo para Beber en América del Norte

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Arizona Beverages USA

Dr Pepper Snapple Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Keurig Dr Pepper Canadá lanzó Nestea Listo para Beber en cuatro sabores: Limón, Durazno, Frambuesa y Limón Sin Azúcar, poniéndolos a disposición en varios formatos en todo el país. Este lanzamiento subraya el compromiso de Keurig Dr Pepper Canadá con satisfacer el creciente apetito de los consumidores por bebidas convenientes para llevar.

- Septiembre de 2024: Twinings presentó una nueva línea de tés listos para beber con gas. Este movimiento apunta a la creciente demanda de los consumidores de bebidas funcionales que combinan a la perfección el refresco con los beneficios para la salud. La nueva línea cuenta con tres atractivos sabores: Refresco: Limonada Jugosa de Frambuesa, Defensa: Naranja Picante y Maracuyá, y Energía: Limón y Jengibre Vivaces.

- Agosto de 2024: Lipton Hard Iced Tea amplió su oferta introduciendo un nuevo sabor, Té Verde Cítrico, en Estados Unidos. Haciéndose eco del amado perfil de té listo para beber de Lipton, el Té Verde Cítrico ofrece un nuevo giro al té helado tradicional. Elaborado con una base de malta triple filtrada y té verde preparado, esta innovación con 5% de ABV promete una experiencia suave y refrescante, todo ello sin carbonatación.

Alcance del Informe del Mercado de Té Listo para Beber en América del Norte

El té Listo para Beber (LPB) hace referencia a las bebidas de té preparadas y envasadas que se venden en forma líquida lista para consumir, sin necesidad de preparación, mezcla o elaboración adicional por parte del consumidor. Estas bebidas se elaboran típicamente a partir de té preparado (negro, verde, de hierbas, oolong, etc.) y pueden ser endulzadas, sin endulzar, saborizadas, carbonatadas o enriquecidas con ingredientes funcionales.

El mercado está segmentado por tipo en té verde, té de hierbas, té helado y otros tés listos para beber. El mercado está segmentado por tipo de envase en envases asépticos, botellas de vidrio, latas de metal y botellas PET. El mercado está segmentado por canal de distribución en fuera del establecimiento y en el establecimiento. El segmento fuera del establecimiento está segmentado a su vez en supermercados/hipermercados, tiendas de conveniencia, tiendas de venta en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Canadá, México, Estados Unidos y el Resto de América del Norte. El dimensionamiento del mercado se ha realizado en términos de valor en USD y en términos de volumen en litros para todos los segmentos mencionados anteriormente.

| Té Verde |

| Té de Hierbas |

| Té Helado |

| Otros Tés Listos para Beber |

| Envases Asépticos |

| Botellas de Vidrio |

| Latas de Metal |

| Botellas PET |

| Fuera del Establecimiento | Tiendas de Conveniencia |

| Tiendas de Venta en Línea | |

| Supermercado/Hipermercado | |

| Otros | |

| En el Establecimiento |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Té Verde | |

| Té de Hierbas | ||

| Té Helado | ||

| Otros Tés Listos para Beber | ||

| Por Tipo de Envase | Envases Asépticos | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Botellas PET | ||

| Por Canal de Distribución | Fuera del Establecimiento | Tiendas de Conveniencia |

| Tiendas de Venta en Línea | ||

| Supermercado/Hipermercado | ||

| Otros | ||

| En el Establecimiento | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Refrescos Carbonatados (CSDs) - Los refrescos carbonatados (CSDs) son bebidas no alcohólicas carbonatadas y típicamente saborizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, limón-lima, naranja y varios refrescos con sabor a fruta. Comercializados en latas, botellas o dispensadores de surtidor.

- Jugos - Hemos considerado los jugos envasados, que abarcan las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado implica jugos preparados y conservados comercialmente, a menudo con conservantes y saborizantes añadidos.

- Té Listo para Beber (LPB) y Café Listo para Beber - El té listo para beber (LPB) y el café listo para beber son bebidas no alcohólicas pre-envasadas, preparadas y listas para el consumo sin dilución adicional. El té listo para beber generalmente incluye diversas variedades de té, con infusión de sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber incluye formulaciones de café pre-preparado, a menudo mezclado con leche, azúcar o saborizantes, y viene convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Las bebidas deportivas, por su parte, son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después de la actividad física, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Refrescos Carbonatados | Los refrescos carbonatados son una combinación de agua carbonatada y aromatizante, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola Dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades reducidas de azúcar. |

| Carbonatadas con Sabor a Fruta | Una bebida carbonatada preparada a partir de jugo/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de fruta. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta el 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquella forma de jugos en la que se elimina la mayor parte del líquido, resultando en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Preparación en Frío | La preparación en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber (LPB) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o elaboración. |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces con aromatizantes de fruta, consumida fría. |

| Té Verde | El té verde es una bebida de té que favorece el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, comercializada como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos ingredientes posibles. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas sin edulcorantes artificiales ni colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua con Electrolitos Mejorada | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida para mejorar el rendimiento y reducir la degradación de las proteínas musculares. |

| En el Establecimiento | El canal en el establecimiento hace referencia a los lugares que venden bebidas para consumo inmediato en las instalaciones, como bares, restaurantes y pubs. |

| Fuera del Establecimiento | El canal fuera del establecimiento generalmente se refiere a lugares como licoreras, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia gama de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Venta en Línea | La venta en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un envase y cierre pre-esterilizados en condiciones estériles para formar un sello que excluye eficazmente a los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | La botella PET es una botella fabricada de tereftalato de polietileno. |

| Latas de Metal | Envases metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro contenedor diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades de 23 a 38 años en 2019) es considerada un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en las instalaciones. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrescos (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para adaptarse. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento o establecimiento de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son más bajos que un "precio minorista completo" real o supuesto. Los establecimientos de descuento se apoyan en compras a granel y distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo suave para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo sigue siendo utilizable, apto para el consumo o vendible. |

| Refresco de Crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como saborizante principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Un refresco carbonatado saborizado con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los números del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizados, bases de datos y plataformas de suscripción