Tamaño y Participación del Mercado de Latas de Metal de los Estados Unidos (EE. UU.)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas de Metal de los Estados Unidos (EE. UU.) por Mordor Intelligence

El tamaño del mercado de latas de metal de los Estados Unidos fue valorado en 21.320 millones de USD en 2025 y se estima que crecerá desde 22.040 millones de USD en 2026 hasta alcanzar los 25.670 millones de USD en 2031, a una CAGR del 3,09% durante el período de pronóstico (2026-2031). Los aumentos de volumen en bebidas listas para consumir y aerosoles de cuidado personal están amortiguando el mercado de latas de metal de los Estados Unidos frente a las fluctuaciones de precios del aluminio primario y la erosión de participación hacia las bolsas flexibles. El aluminio mantiene un liderazgo dominante porque una tasa de reciclaje del 43-45% se alinea con los compromisos corporativos de embalaje circular, mientras que los incentivos federales para la fundición de bajo carbono reducen el riesgo de suministro a largo plazo. Las latas de dos piezas embutidas e ironing (D e I) representan casi cuatro quintas partes de los ingresos por unidad gracias a una capacidad de producción que supera las 2.500 latas por minuto, y los formatos delgados de menos de 250 mililitros se están acelerando a medida que los destiladores artesanales y las marcas de shots de energía buscan mayores ingresos por onza fluida. La impresión digital está reduciendo simultáneamente los volúmenes mínimos de pedido económico a 50.000 unidades, fragmentando lo que antes era una cadena de suministro impulsada por la escala, y permitiendo a los envasadores regionales competir en velocidad y personalización. Mientras tanto, las regulaciones pendientes sobre sustitutos del bisfenol-A y la volatilidad de la prima de aluminio del Medio Oeste generan incertidumbre de costos, pero no han descarrilado las expectativas de crecimiento del mercado de latas de metal de los Estados Unidos hasta 2031.

Conclusiones Clave del Informe

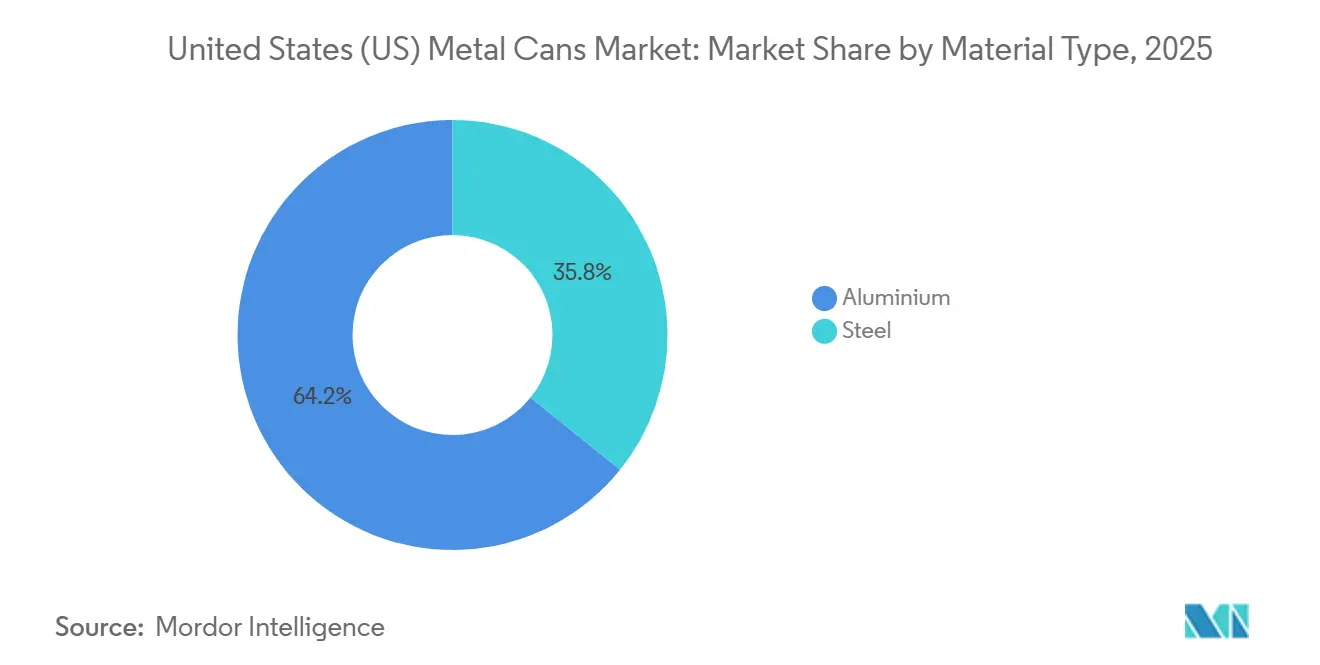

- Por tipo de material, el aluminio lideró con una participación de ingresos del 64,23% en 2025, mientras que se proyecta que se expanda a una CAGR del 3,48% entre 2026 y 2031.

- Por estructura de lata, los diseños de dos piezas capturaron el 77,91% del mercado de latas de metal de los Estados Unidos en 2025; los formatos de aerosol monobloc son los de mayor crecimiento, con una CAGR del 3,62% hasta 2031.

- Por capacidad, el segmento de 250-500 mililitros representó el 46,21% de la participación del mercado de latas de metal de los Estados Unidos en 2025, mientras que se prevé que los formatos por debajo de 250 mililitros avancen a una CAGR del 3,84% hasta 2031.

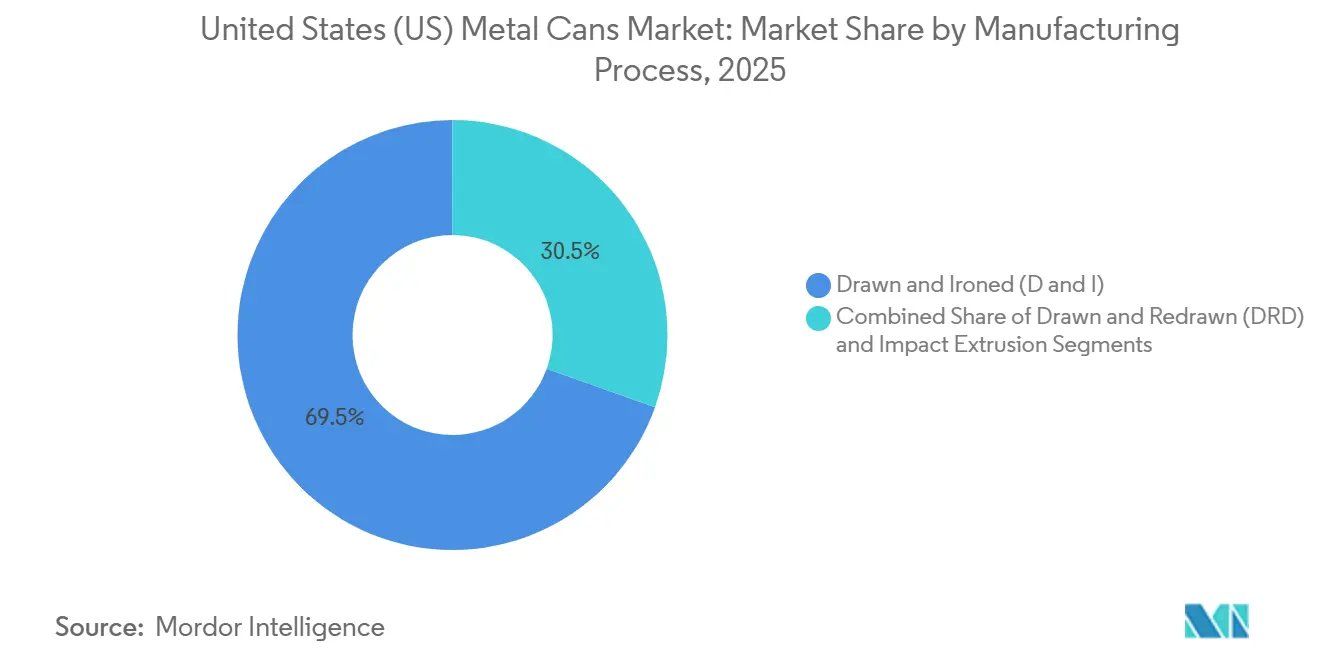

- Por proceso de fabricación, las líneas de embutido e ironing mantuvieron el 69,54% de los ingresos en 2025, mientras que las herramientas de embutido y reembutido registran la CAGR proyectada más alta del 3,57% entre 2026 y 2031.

- Por industria de usuario final, las bebidas representaron el 58,87% de la demanda de 2025, aunque el cuidado personal y los cosméticos exhiben las perspectivas más sólidas, con una CAGR del 4,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Latas de Metal de los Estados Unidos (EE. UU.)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Reciclabilidad del Embalaje Metálico | +0.8% | Estados con Sistemas de Depósito y Retorno en la Costa Oeste y el Medio Oeste | Largo Plazo (≥ 4 Años) |

| Conveniencia y Vida Útil Prolongada Ofrecida por los Alimentos Enlatados | +0.5% | Nacional, Mayor en el Medio Oeste y el Sureste | Mediano Plazo (2–4 Años) |

| Auge de la Cerveza Artesanal y las Bebidas RTD que Impulsan la Demanda de Latas | +0.9% | Clusters Cerveceros a Nivel Nacional | Corto Plazo (≤ 2 Años) |

| Compromisos de Embalaje Circular de los Propietarios de Marcas que Aseguran Volúmenes de Latas | +0.6% | Sedes en el Noreste y la Costa Oeste | Largo Plazo (≥ 4 Años) |

| Expansiones de Capacidad de Aluminio Secundario de Bajo Carbono Respaldadas por el DOE | +0.4% | Kentucky, Carolina del Sur, Ohio | Largo Plazo (≥ 4 Años) |

| Impresión Digital en Latas que Permite SKU Rentables en Micro-Lotes | +0.3% | Centros de Bebidas Artesanales a Nivel Nacional | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Las Altas Tasas de Reciclabilidad Impulsan la Sustitución de Materiales de Embalaje

Las latas de metal conservan su atractivo de circuito cerrado porque una unidad reciclada ahorra el 95% de la energía requerida para la fundición primaria. La chatarra de aluminio alcanzó entre 991 y 1.338 USD por tonelada en 2025 y las latas de acero lograron una tasa de recuperación del 70%, garantizando un sólido valor residual que los propietarios de marcas monetizan cada vez más a través de programas de devolución.[1]Asociación del Aluminio, "Reciclaje de Aluminio," aluminum.org Las leyes de depósito y retorno en California, Oregón y Míchigan elevan las tasas de redención por encima del 80%, formando reservas regionales de chatarra que reducen los costos de materia prima para las fundidoras y sustentan la seguridad del suministro. Estas dinámicas económicas han llevado a Ball Corporation a fijar como objetivo una tasa de reciclaje de latas de aluminio del 90% y un contenido reciclado del 85% para 2030, compromisos que se trasladan a las tarjetas de puntuación de proveedores. A medida que las mejoras en la clasificación óptica municipal se expanden, el mercado de latas de metal de los Estados Unidos se beneficia de flujos de chatarra predecibles que mitigan el riesgo de precios de materias primas.[2]Ball Corporation, "Informe de Sostenibilidad 2024," ball.com

Conveniencia y Vida Útil Prolongada Ofrecida por los Alimentos Enlatados

Las latas esterilizadas por retorta ofrecen una vida útil ambiente de 24 meses, eliminando la refrigeración y reduciendo las mermas en el comercio minorista. Aunque la acumulación de despensa vinculada al COVID-19 se redujo para 2024, los hogares sensibles a la inflación siguen prefiriendo frijoles y proteínas enlatados que cuestan entre un 30 y un 40% menos por porción que las alternativas frescas durante los meses fuera de temporada. La reducción de peso de las latas de acero de 0,24 milímetros a 0,21 milímetros ha eliminado el 12% de la masa de material sin sacrificar las clasificaciones de presión de 90 psi. Los obstáculos regulatorios, como los registros de alimentos enlatados de baja acidez de la FDA, desalientan a los nuevos participantes y protegen la base instalada de autoclaves, sustentando el crecimiento incremental en el mercado de latas de metal de los Estados Unidos a pesar de la competencia de las bolsas.

Auge de la Cerveza Artesanal y las Bebidas RTD que Impulsan la Demanda de Latas

Las cervecerías artesanales pasaron de un uso de latas del 62,8% en 2021 al 76% en 2024, ya que las latas duplican la vida útil de los estilos con alto contenido de lúpulo al bloquear la luz y el oxígeno. Los cócteles listos para consumir y las bebidas energéticas utilizan latas delgadas para capturar primas de portabilidad, y las normas federales de etiquetado que clasifican los cócteles a base de malta como cerveza aceleran la tendencia. La capacidad excedente de dos piezas liberada por la reducción de los volúmenes de refrescos carbonatados ahora sirve a estas categorías de alto margen. Los paquetes de cuatro variedades crecieron un 11% en 2024, un formato muy adecuado para la impresión digital que permite a las marcas rotar el diseño sin costos de planchas, impulsando así el crecimiento continuo de unidades en el mercado de latas de metal de los Estados Unidos.

Compromisos de Embalaje Circular de los Propietarios de Marcas que Aseguran Volúmenes de Latas

Las empresas de bebidas y cuidado personal del Fortune 500 suscriben contratos plurianuales de compra obligatoria para cumplir los objetivos de contenido reciclado para 2030. Dichos acuerdos garantizan una utilización del 85-90% de las nuevas líneas D e I con un costo de entre 200 y 250 millones de USD, reduciendo los horizontes de equilibrio. La SB-54 de California, que exige un 65% de contenido reciclado para 2032, intensifica esta demanda al favorecer los sustratos reciclables de forma indefinida. Si bien el tereftalato de polietileno avanza hacia circuitos 100% reciclados, la degradación mecánica limita los ciclos de reutilización de botellas, mientras que el reciclaje de lata a lata mantiene la integridad del metal indefinidamente, reforzando el papel del aluminio en el mercado de latas de metal de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Formatos de Embalaje Alternativos como el Tereftalato de Polietileno y las Bolsas Flexibles | -0.7% | Nacional, Mayor en Refrescos Carbonatados y Jugos | Mediano Plazo (2–4 Años) |

| Volatilidad en los Precios de los Insumos de Aluminio y Acero | -0.5% | Corredor Manufacturero de los Grandes Lagos | Corto Plazo (≤ 2 Años) |

| Restricciones de Capacidad Doméstica de Lámina para Latas que Crean Riesgo de Suministro | -0.3% | Envasadores del Sureste y la Costa Oeste | Corto Plazo (≤ 2 Años) |

| Preocupaciones por la Migración de Sustitutos del BPA que Afectan la Confianza del Consumidor | -0.2% | Estados con la Proposición 65 | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Formatos de Embalaje Alternativos como el Tereftalato de Polietileno y las Bolsas Flexibles

El tereftalato de polietileno tiene una ventaja de costo unitario del 20-30% sobre el aluminio en tamaños de 500 mililitros y superiores, y la posibilidad de volver a cerrar añade conveniencia al consumidor. Las bolsas flexibles ofrecen un ahorro de peso del 40% y reducen el flete en entre 0,02 y 0,04 USD por unidad, un atractivo apalancamiento de margen para los productores de jugos de alto volumen. A medida que el reciclaje mecánico del tereftalato de polietileno supera los 2 millones de toneladas por año, su narrativa de circularidad atenúa la ventaja de sostenibilidad del aluminio. Los propietarios de marcas ahora tratan el embalaje como una cartera, desplazando el volumen hacia el sustrato que minimiza el costo total de entrega, lo que crea un lastre duradero en el mercado de latas de metal de los Estados Unidos.

Volatilidad en los Precios de los Insumos de Aluminio y Acero

La prima del Medio Oeste alcanzó un máximo de 0,7323 USD por libra en 2024, comprimiendo los márgenes de los envasadores que carecen de mecanismos de cobertura.[3]Reuters, "Volatilidad del Precio del Aluminio," reuters.com Los aranceles de la Sección 232 redujeron aún más las opciones de suministro hasta su revisión programada para 2025, mientras que los precios de la hojalata oscilaron entre 950 y 1.150 USD por tonelada. Los grandes fabricantes de latas trasladan estos costos a través de contratos indexados, pero los envasadores independientes soportan retrasos de seis a nueve meses antes de los ajustes de precios, lo que lleva a algunos a probar el tereftalato de polietileno o el vidrio. La volatilidad de costos, por tanto, frena el crecimiento a corto plazo del mercado de latas de metal de los Estados Unidos incluso cuando la demanda estructural mejora.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Aluminio Mantiene el Liderazgo a través de la Circularidad

El aluminio representó el 64,23% de los ingresos de 2025 y continúa ampliando su ventaja, respaldado por un ahorro energético del 95% en el reciclaje y un valor de chatarra de 1.338 USD por tonelada. El mercado de latas de metal de los Estados Unidos para formatos de aluminio está impulsado por subvenciones del Departamento de Energía que totalizan más de 650 millones de USD para reiniciar y modernizar fundidoras secundarias. La tecnología de ánodo inerte ELYSIS reduce las emisiones de las latas de aerosol en un 70%, permitiendo a las marcas de cuidado personal comercializar envases de emisiones netas cero con una prima modesta. La tasa de reciclaje del 70% del acero y su compatibilidad con la retorta lo mantienen relevante para sopas enlatadas y alimentos para mascotas, aunque los calibres más pesados y los menores incentivos de chatarra limitan su expansión. En general, la superior eficiencia de flete del aluminio y su adecuación a la sostenibilidad corporativa sostendrán una CAGR del 3,48%, preservando su dominio en el mercado de latas de metal de los Estados Unidos.

Las latas de acero, no obstante, mantienen nichos críticos en aplicaciones de alimentos de tres piezas donde los umbrales de presión interna superan el grosor de pared económico del aluminio. La inversión en líneas de recuperación magnética mantiene la alta tasa de captura del acero, y las reducciones de calibre a 0,21 milímetros han reducido las brechas de costo. En consecuencia, la presencia del acero se estabiliza cerca de un tercio de la participación del mercado de latas de metal de los Estados Unidos, anclando categorías que priorizan la rigidez sobre la reducción de peso.

Por Estructura de Lata: La Eficiencia de Dos Piezas Supera a los Aerosoles Emergentes

Las latas D e I de dos piezas entregaron una participación del 77,91% en 2025, gracias a una utilización de material del 95% y velocidades de 2.500 unidades por minuto que reducen los costos de conversión por debajo de 0,04 USD. Las paredes sin costuras eliminan el riesgo de exposición a la luz y han ayudado al tamaño del mercado de latas de metal de los Estados Unidos para bebidas a mantenerse resiliente frente a la reducción del vidrio. Las latas de aerosol monobloc, aunque representan solo el 4% de los ingresos, registran la CAGR más rápida del 3,62% porque la aleación ReAl de Ball reduce el peso del lingote en un 30% y acepta gráficos de 600 ppp. Los formatos soldados de tres piezas siguen siendo importantes para sopas y cócteles especiales de más de 100 milímetros de diámetro, pero las velocidades de línea más lentas y las mayores tasas de desperdicio limitan el crecimiento.

En el futuro, las líneas de dos piezas mantendrán la ventaja de escala a medida que las cervecerías artesanales, las marcas de bebidas energéticas y los cócteles RTD anclen reservas de demanda de miles de millones de unidades. Sin embargo, la rápida adopción de aerosoles en el cuidado personal garantiza que los productores de monobloc capturen participación incremental y enriquezcan la mezcla de productos del mercado de latas de metal de los Estados Unidos.

Por Capacidad/Tamaño: Los Formatos de Menos de 250 ml Aceleran la Premiumización

Las latas principales de 250-500 mililitros mantuvieron una participación del 46,21% en 2025 porque los envasadores heredados operan plantillas de 12 onzas que dominan los refrescos y la cerveza convencional. Sin embargo, se prevé que el tamaño del mercado de latas de metal de los Estados Unidos para formatos de menos de 250 mililitros crezca un 3,84% anual, impulsado por los shots de energía, los martinis de espresso y los hard seltzers que monetizan mayores ingresos por onza. Las marcas aceptan una prima unitaria de entre 0,03 y 0,04 USD en latas delgadas porque los márgenes de venta al por menor elevan los márgenes en 400-600 puntos básicos.

Las opciones más grandes de 500-1.000 mililitros se mantendrán cerca de un tercio de los ingresos del mercado, impulsadas por las bebidas energéticas de 16 onzas que sostienen un crecimiento de dos dígitos. Las latas crowler de más de 1.000 mililitros disfrutan de una demanda de nicho en bares de grifo, pero enfrentan obstáculos de portabilidad que limitan su trayectoria dentro del mercado de latas de metal de los Estados Unidos.

Por Proceso de Fabricación: El Rendimiento del Embutido e Ironing Sustenta el Liderazgo en Costos

Los procesos de embutido e ironing representaron el 69,54% de los ingresos de 2025, subrayando su incomparable economía de escala. El mantenimiento predictivo mantiene el tiempo de actividad cerca del 99,7%, reforzando el dominio en costos. En contraste, las herramientas de embutido y reembutido, que crecen a una CAGR del 3,57%, sobresalen en la producción de latas oblongas o en forma de pera que obtienen primas minoristas del 20-30%. La extrusión por impacto, con aproximadamente un 8% de participación, gana impulso gracias a los aerosoles de cuidado personal que requieren paredes sin costuras y tolerancias estrictas de propelente.

Las barreras de capital para las nuevas líneas D e I protegen a los titulares, aunque los envasadores especializados se inclinan hacia equipos de embutido y reembutido de menor inversión de capital para SKU boutique. El resultado es una mezcla de procesos diversificada que aún orbita en torno al liderazgo en costos del embutido e ironing dentro del mercado de latas de metal de los Estados Unidos.

Por Industria de Usuario Final: El Cuidado Personal Supera a los Alimentos y las Bebidas

Las marcas de bebidas representaron el 58,87% de la producción de latas en 2025, pero su CAGR del 3,1% es modesta en comparación con el ritmo del 4,43% previsto para el cuidado personal y los cosméticos. Los desodorantes y los champús secos adoptan latas monobloc ligeras que exhiben tintas termocrómicas, justificando una prima de 0,10 USD sobre las botellas de tereftalato de polietileno. Los alimentos mantienen una participación considerable del 22%, apoyándose en latas de acero de tres piezas para una estabilidad en estante de 24 meses, aunque las bolsas flexibles desvían parte del volumen de jugos y lácteos.

Los aerosoles farmacéuticos y los sprays industriales juntos ocupan porcentajes de un solo dígito, pero ofrecen una demanda constante. En general, la premiumización en los SKU de cuidado personal añade valor más rápido que el volumen, remodelando la distribución de ingresos dentro del mercado de latas de metal de los Estados Unidos hasta 2031.

Análisis Geográfico

El mercado de latas de metal de los Estados Unidos exhibe una marcada concentración regional que refleja la infraestructura de llenado de bebidas, elaboración de cerveza y reciclaje. Los estados de la Costa Oeste, como California y Oregón, combinan altas tasas de redención de depósito y retorno con densos ecosistemas de cerveza artesanal, concentrando los lanzamientos de shots de energía de menos de 250 mililitros y acelerando la adopción de aerosoles de cuidado personal. El corredor de las Montañas Rocosas, liderado por Colorado, ancla la forja de lingotes de aluminio y apoya una alta utilización de líneas D e I para los volúmenes de lager artesanal sin gluten distribuidos a nivel nacional.

Los centros de fabricación del Medio Oeste en Ohio, Míchigan e Illinois aprovechan sus raíces históricas en la siderurgia para suministrar latas de alimentos de tres piezas, mientras que Kentucky y Carolina del Sur emergen como centros de fundición de aluminio reciclado tras las subvenciones del Departamento de Energía. Los puertos de la Costa del Golfo en Texas manejan la lámina de latas importada cuando las plantas nacionales operan a plena capacidad, una situación que elevó brevemente las primas del Medio Oeste en el verano de 2024.

En la Costa Este, las plantas de latas de bebidas en Carolina del Norte y Virginia sirven al crecimiento de los cócteles RTD, aunque el cierre de laminadoras en Virginia Occidental y Virginia tensó el suministro, llevando a algunos envasadores a negociar pactos de compra plurianuales. Los estados del Sureste sin sistemas de depósito experimentan una mayor erosión de los costos de insumos porque la disponibilidad de chatarra es menor, pero la proximidad a centros de población en crecimiento sostiene la demanda. En general, la geografía determina los costos logísticos y los circuitos de reciclaje, convirtiendo el flujo de materiales localizado en un apalancamiento competitivo clave en el mercado de latas de metal de los Estados Unidos.

Panorama Competitivo

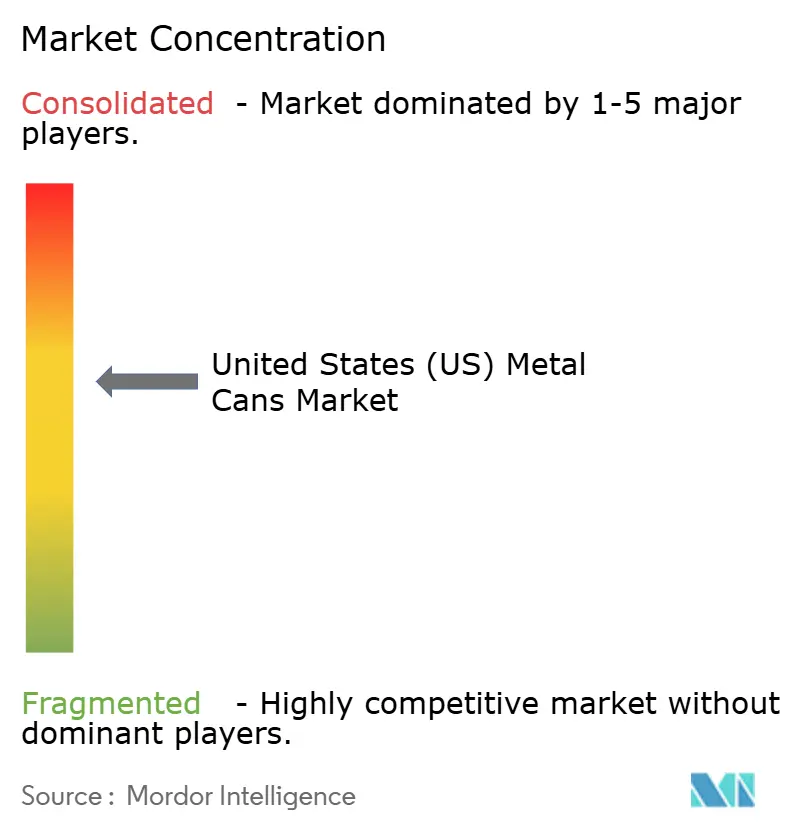

El mercado de latas de metal de los EE. UU. está muy concentrado, con los cinco principales proveedores controlando más del 80% de la capacidad de latas de bebidas, lo que empuja a los independientes más pequeños hacia segmentos de nicho y decoración por contrato. Ball Corporation distribuyó 107.400 millones de latas a nivel mundial en 2024 e introdujo la impresión digital Eyeris en las plantas de los EE. UU. en 2025, reduciendo los plazos de entrega a solo dos semanas para las tiradas de edición limitada. Crown Holdings, por su parte, reinvirtió 1.800 millones de EUR procedentes de su desinversión en hojalata europea en expansiones de líneas D e I en los EE. UU. orientadas al segmento de cócteles RTD de rápido crecimiento.

Silgan Holdings se diversificó hacia cierres de plástico a través de su adquisición de Weener Plastik por 380 millones de EUR, buscando sinergias de venta cruzada con su cartera de envases metálicos. Ardagh Metal Packaging y Trivium Packaging, por otro lado, abordaron la volatilidad de la prima del aluminio negociando contratos de suministro indexados, una estrategia diseñada para estabilizar los costos en un entorno de materias primas turbulento. Estos movimientos destacan cómo los titulares están equilibrando las ventajas de escala con la diversificación y la resiliencia de la cadena de suministro.

Al mismo tiempo, la tecnología de impresión digital está disrumpiendo el foso de escala tradicional al reducir las cantidades mínimas de pedido económico, permitiendo a los decoradores independientes ofrecer tiradas de 50.000 unidades con ilustraciones de alta resolución. Este cambio está remodelando la dinámica competitiva, ya que la velocidad de servicio, las credenciales de sostenibilidad y el tiempo de actividad impulsado por análisis emergen como los nuevos campos de batalla en el mercado de latas de metal de los EE. UU. Los actores más pequeños ganan influencia a través de la agilidad y la personalización, mientras que los titulares más grandes deben adaptarse para mantener su dominio en un panorama en rápida evolución.

Líderes de la Industria de Latas de Metal de los Estados Unidos (EE. UU.)

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Metal Packaging S.A.

CAN-PACK S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ball Corporation comercializó la lata de aerosol de aluminio libre de carbono ELYSIS, producida mediante electrólisis de ánodo inerte que emite oxígeno en lugar de gases de efecto invernadero, reduciendo las emisiones del ciclo de vida en un 70% en relación con la fundición convencional y permitiendo a las marcas premium de cuidado personal reclamar embalajes de emisiones netas cero.

- Agosto de 2025: Novelis puso en marcha una laminadora de 600.000 toneladas por año en Bay Minette, Alabama, dedicada a la lámina de latas de bebidas con un 90% de contenido reciclado, y firmó un acuerdo de suministro a largo plazo con Ball Corporation que indexa los precios a la Bolsa de Metales de Londres más una prima fija.

- Enero de 2025: Entró en vigor la prohibición de la Unión Europea sobre el bisfenol-A en los recubrimientos de latas de metal bajo el Reglamento 2024/3190, lo que llevó a los fabricantes de latas de los EE. UU. a acelerar la adopción de alternativas de éter diglicidílico de bisfenol-F tetrametílico para mantener la elegibilidad de exportación.

- Diciembre de 2024: Crown Holdings completó la desinversión de su negocio europeo de hojalata a KPS Capital Partners por 1.800 millones de EUR (1.910 millones de USD), redirigiendo capital para ampliar la capacidad de latas de bebidas en los EE. UU. y fortalecer su posición en los segmentos de cócteles listos para consumir y bebidas energéticas de alto crecimiento.

Alcance del Informe del Mercado de Latas de Metal de los Estados Unidos (EE. UU.)

El Informe del Mercado de Latas de Metal de los Estados Unidos está Segmentado por Tipo de Material (Aluminio, Acero), Estructura de Lata (Dos Piezas, Tres Piezas, Aerosol Monobloc), Capacidad/Tamaño (Menos de 250 ml, 250-500 ml, 500-1.000 ml, Más de 1.000 ml), Proceso de Fabricación (Embutido e Ironing, Embutido y Reembutido, Extrusión por Impacto) e Industria de Usuario Final (Alimentos, Bebidas, Cuidado Personal y Cosméticos, Farmacéuticos, Pinturas y Productos Químicos Industriales, Fluidos y Lubricantes Automotrices, Otra Industria de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Aluminio |

| Acero |

| Dos Piezas |

| Tres Piezas |

| Aerosol Monobloc |

| Menos de 250 ml |

| 250-500 ml |

| 500-1.000 ml |

| Más de 1.000 ml |

| Embutido e Ironing (D e I) |

| Embutido y Reembutido (DRD) |

| Extrusión por Impacto |

| Alimentos |

| Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéuticos |

| Pinturas y Productos Químicos Industriales |

| Fluidos y Lubricantes Automotrices |

| Otra Industria de Usuario Final |

| Por Tipo de Material | Aluminio |

| Acero | |

| Por Estructura de Lata | Dos Piezas |

| Tres Piezas | |

| Aerosol Monobloc | |

| Por Capacidad / Tamaño | Menos de 250 ml |

| 250-500 ml | |

| 500-1.000 ml | |

| Más de 1.000 ml | |

| Por Proceso de Fabricación | Embutido e Ironing (D e I) |

| Embutido y Reembutido (DRD) | |

| Extrusión por Impacto | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Cuidado Personal y Cosméticos | |

| Farmacéuticos | |

| Pinturas y Productos Químicos Industriales | |

| Fluidos y Lubricantes Automotrices | |

| Otra Industria de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de latas de metal de los Estados Unidos?

Fue valorado en 22.040 millones de USD en 2026 y se proyecta que alcance los 25.670 millones de USD en 2031.

¿Qué material domina la producción de latas en los EE. UU.?

El aluminio lidera con una participación de ingresos del 64,23%, impulsado por la alta reciclabilidad y la nueva capacidad de fundición de bajo carbono.

¿Qué tamaño de lata está creciendo más rápido?

Se prevé que los formatos de menos de 250 mililitros se expandan a una CAGR del 3,84% hasta 2031, impulsados por los cócteles RTD y los shots de energía.

¿Por qué las marcas de cuidado personal están cambiando a latas de metal?

Los aerosoles de aluminio monobloc reducen el peso en un 30%, ofrecen gráficos digitales de 360° y ayudan a cumplir los compromisos de contenido reciclado.

¿Cómo influirá la impresión digital en la dinámica de suministro de latas?

Al reducir las cantidades mínimas de pedido a 50.000 unidades, permite a los envasadores regionales competir en personalización y velocidad.

¿Cuál es el principal riesgo para la demanda futura?

Las botellas de tereftalato de polietileno más económicas y las bolsas flexibles podrían desviar volumen, especialmente en los refrescos carbonatados.

Última actualización de la página el: