Tamaño y Participación del Mercado de Latas de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

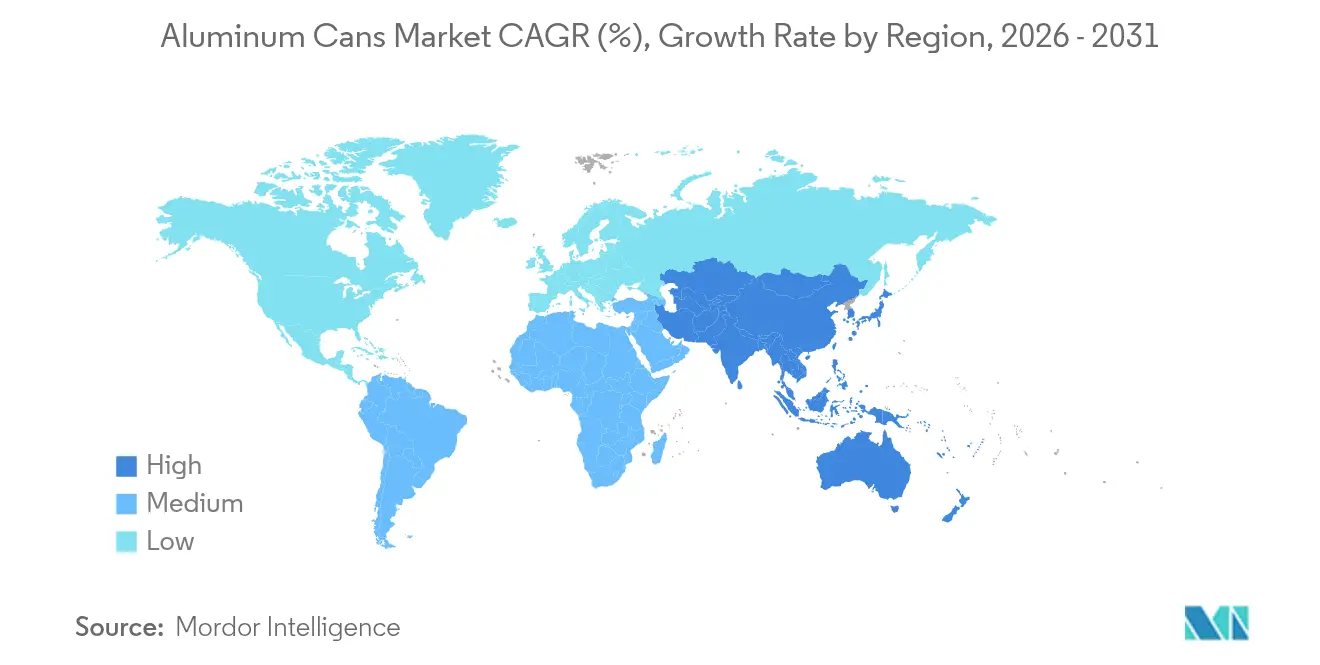

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

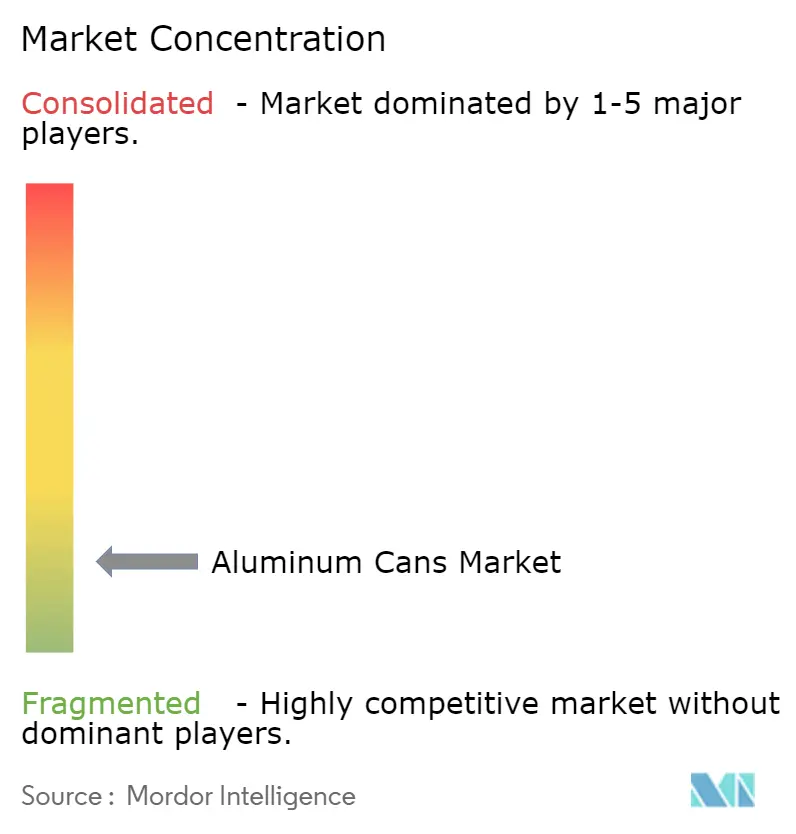

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas de Aluminio por Mordor Intelligence

El tamaño del mercado global de latas de aluminio en 2026 se estima en USD 58,13 mil millones, creciendo desde el valor de 2025 de USD 55,89 mil millones con proyecciones para 2031 que muestran USD 70,72 mil millones, creciendo a una CAGR del 4,01% durante el período 2026-2031. La sostenida presión regulatoria que favorece el envasado circular, la rápida adopción por parte de los productores de bebidas que se alejan del PET y el vidrio, y las adiciones de capacidad en regiones de alto crecimiento sustentan colectivamente esta expansión constante. Los sistemas de depósito de envases que garantizan una recolección del 90% para 2029 en toda la Unión Europea mejoran notablemente la economía del reciclaje, impulsando a los propietarios de marcas y convertidores a acelerar las inversiones en la fabricación de latas de ciclo cerrado. Asia Pacífico mantiene su posición de liderazgo gracias al aumento de los ingresos disponibles urbanos, mientras que América del Norte y Europa aprovechan la premiumización y los mandatos de sostenibilidad en evolución para apoyar el crecimiento del valor. Los cuellos de botella de capacidad persisten, aunque las adquisiciones recientes y las construcciones en terrenos vírgenes apuntan a un equilibrio de oferta que mejora gradualmente. Al mismo tiempo, los lanzamientos de bebidas premium, las iniciativas de vino en lata y la demanda del comercio electrónico de formatos resistentes a abolladuras crean vientos de cola adicionales que impulsan el mercado de latas de aluminio mucho más allá de las aplicaciones tradicionales de refrescos carbonatados.

Conclusiones Clave del Informe

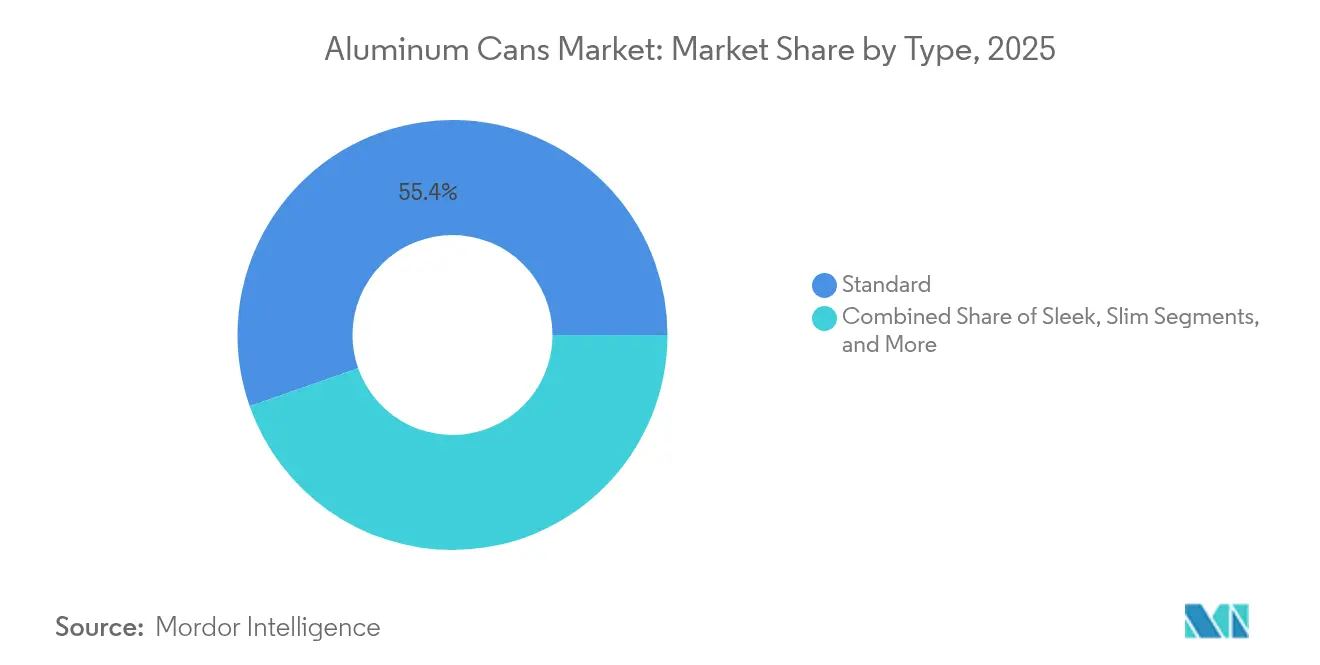

- Por tipo, los formatos estándar controlaron el 55,38% de los ingresos en 2025, mientras que las variantes sleek están configuradas para avanzar a una CAGR del 4,06% hasta 2031.

- Por industria de uso final, las bebidas captaron el 48,35% de la participación del mercado de latas de aluminio en 2025, mientras que las aplicaciones de aerosol exhiben la CAGR proyectada más alta del 5,21% durante el mismo período.

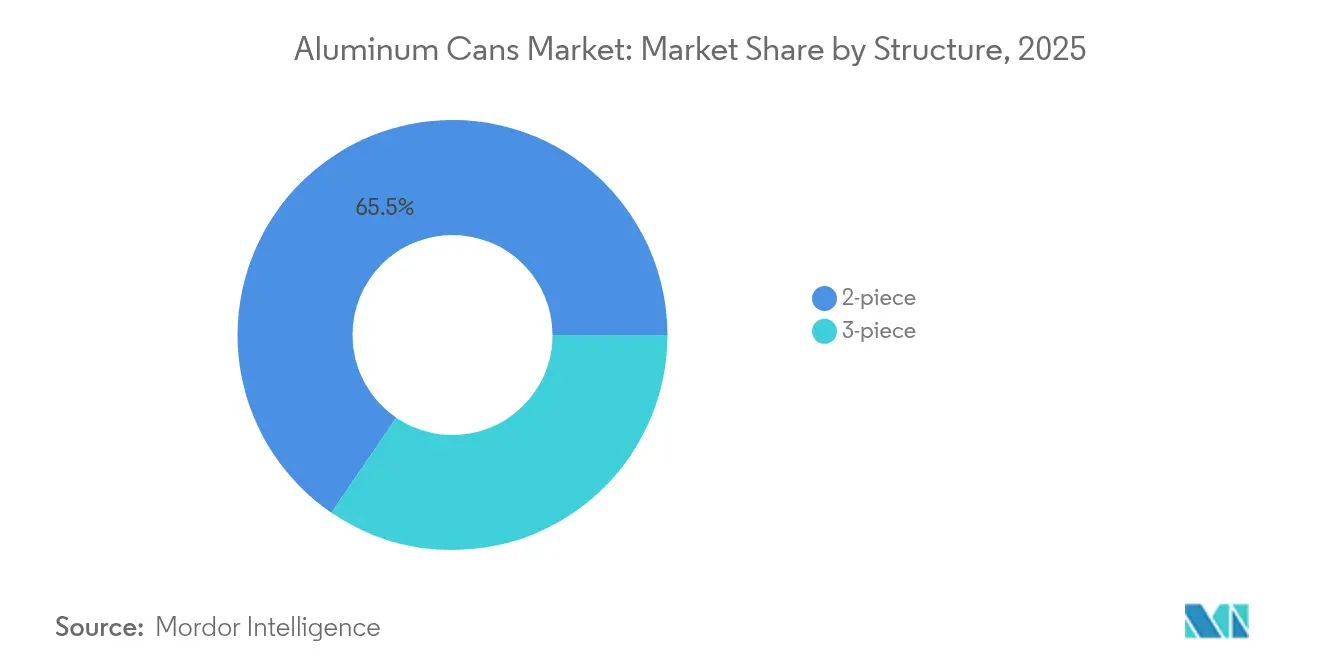

- Por estructura, la tecnología de 2 piezas tuvo una participación del 65,48% del tamaño del mercado de latas de aluminio en 2025 y debería crecer un 4,48% anualmente hasta 2031.

- Por capacidad, el rango de 251-500 mL representó el 52,57% de los ingresos de 2025, aunque los formatos de hasta 250 mL tienen previsto superar esa cifra con una CAGR del 4,16% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación de mercado del 40,74% en 2025, y se prevé que su tamaño del mercado de latas de aluminio aumente un 5,52% anualmente entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Latas de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta reciclabilidad y sistemas de recuperación de ciclo cerrado | +1.20% | Global, liderazgo temprano en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Cambio del PET/vidrio al aluminio ante los mandatos de REP y los impuestos al plástico | +1.50% | Europa y América del Norte, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Auge de las bebidas RTD, artesanales y funcionales | +0.90% | América del Norte y Europa, con expansión a APAC | Corto plazo (≤ 2 años) |

| Rápido crecimiento del envasado de vino y licores compatible con latas | +0.30% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Necesidad del comercio electrónico de envases primarios resistentes a abolladuras | +0.20% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Reciclabilidad y Sistemas de Recuperación de Ciclo Cerrado

El aluminio conserva sus propiedades metalúrgicas indefinidamente, lo que permite una circularidad material genuina que el plástico y el vidrio no pueden igualar. El Instituto de Fabricantes de Latas señala que el 75% de todo el aluminio producido hasta la fecha permanece en uso activo hoy en día, y la refusión del aluminio secundario consume un 95% menos de energía que la fundición primaria.[1]Instituto de Fabricantes de Latas, "La Lata de Aluminio para Bebidas Sigue Siendo el Envase de Bebidas Más Reciclado," cancentral.com Los fundidores europeos Constellium, Elval, Novelis y Speira armonizaron las especificaciones de aleación en abril de 2024 para permitir latas de bebidas con hasta un 100% de contenido reciclado, reduciendo las emisiones de carbono en 2,6 toneladas de CO₂ por tonelada de metal y disminuyendo los costos operativos para los envasadores comprometidos con objetivos climáticos basados en la ciencia. Las tasas de reciclaje en EE. UU. cayeron al 43% en 2023, pero las inversiones respaldadas por la industria tienen como objetivo elevar la recuperación al 70% para 2030 y al 90% para 2050, garantizando la seguridad de materias primas a largo plazo para las plantas de latas. Los programas de depósito de envases que cubren más de 40.000 millones de envases anualmente en Europa, Canadá y algunos estados de EE. UU. elevan materialmente los volúmenes de recolección, traduciéndose en menores primas de chatarra y márgenes más sólidos para los fabricantes de latas integrados. Estas ventajas estructurales añaden colectivamente 1,2 puntos porcentuales a la CAGR prevista, consolidando la reputación del aluminio como el envase circular de bebidas definitivo.

Cambio del PET/Vidrio al Aluminio ante los Mandatos de REP y los Impuestos al Plástico

Los esquemas de Responsabilidad Extendida del Productor (REP) reconfiguran fundamentalmente las jerarquías de costos de los materiales. La tarifa base de REP del Reino Unido para 2025 se establece en GBP 266 por tonelada para el aluminio, muy por debajo de los gravámenes aplicados al PET, las bolsas multicapa o los materiales flexibles difíciles de reciclar. California amplió su programa de Valor de Redención de Envases al vino y los licores en enero de 2024, ampliando de inmediato el universo de latas de bebidas aplicables en 400 millones de unidades al año. Mientras tanto, las normas de la UE obligan a una recolección del 90% de los envases de bebidas de un solo uso para 2029, un objetivo que favorece ampliamente al aluminio debido a su alto valor de chatarra posconsumo. Australia requerirá un contenido reciclado del 80% en aluminio de grado alimentario para 2040, lo que nuevamente refuerza la visibilidad de la demanda a lo largo de toda la Cuenca del Pacífico. Estas políticas convergentes impulsan colectivamente el atractivo del aluminio e inyectan un aumento adicional de 1,5 puntos porcentuales en las previsiones de crecimiento a mediano plazo.

Auge de las Bebidas RTD, Artesanales y Funcionales

Los ingresos por jugos enlatados aumentaron un 8,5% hasta USD 1.430 millones en 2024, incluso cuando los volúmenes generales de bebidas se estancaron. Crown Holdings informa que el 75% de los nuevos lanzamientos de bebidas ahora eligen latas para el lanzamiento en América del Norte, citando el rendimiento de barrera al oxígeno y el espacio de marca de cuerpo completo como factores decisivos. Las bebidas energéticas, los seltzers con alcohol y las bebidas funcionales infusionadas con adaptógenos valoran profundamente el bajo peso del aluminio y sus propiedades de enfriamiento rápido, lo que permite una eficiencia en la cadena de frío que el vidrio no puede ofrecer. El mercado cervecero de México alcanzó el 80% de penetración de latas en 2024, mientras que Brasil se encamina hacia el 64% para 2026, validando el impulso de las latas en toda América Latina. El rápido auge de las bebidas de rendimiento enriquece la combinación de productos y eleva la utilización de las líneas de llenado, añadiendo aproximadamente un 0,9% a la CAGR global durante la primera mitad del período de previsión.

Rápido Crecimiento del Envasado de Vino y Licores Compatible con Latas

Las bodegas de California introdujeron botellas de aluminio de 90 gramos que reducen drásticamente el carbono en la fase de transporte en comparación con el vidrio de 500 gramos, logrando presencia en los lineales de las principales cadenas de supermercados que buscan SKU premium sostenibles. La Oficina de Impuestos sobre el Alcohol y el Tabaco y el Comercio de EE. UU. eliminó las barreras de tamaño de llenado en enero de 2025, legalizando formalmente una amplia variedad de volúmenes de latas para vino y bebidas destiladas. Las tendencias de control de porciones se alinean perfectamente con los formatos de 187 mL y 250 mL, ampliando la presencia del aluminio en los canales de hostelería de una sola porción. Los obstáculos técnicos, como la migración de iones de aluminio en bebidas espirituosas de alta graduación, están siendo mitigados mediante revestimientos interiores sin epoxi aprobados por la FDA, lo que permite una vida útil segura de varios años en el lineal. Aunque el impacto actual de este impulsor es modesto, la acelerada adopción por parte de las marcas añade un 0,3% al potencial de CAGR en horizontes a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Competencia de los formatos flexibles de PET y cartón | -0.80% | Global, más severa en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad de precios y suministro del aluminio primario | -0.60% | Global, las regiones dependientes de importaciones son las más afectadas | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de fabricación de latas por región | -0.40% | América del Norte, Europa y zonas selectivas de APAC | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de la descarbonización de Alcance 3 | -0.30% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Formatos Flexibles de PET y Cartón

Los cartones multicapa y las botellas de PET ligeras siguen dominando los segmentos sensibles al precio, especialmente para jugos de marca propia, bebidas lácteas y agua estable en estante, donde los propietarios de marcas priorizan el costo unitario sobre la reciclabilidad. Las nuevas técnicas de modificación con glicol han extendido la vida útil del PET para carbonatación y mezclas de nutrientes sensibles, reduciendo la ventaja funcional del aluminio. En las economías en desarrollo, la disposición de los consumidores a pagar primas de sostenibilidad sigue siendo baja, lo que restringe la penetración en categorías mercantilizadas. Sin embargo, las próximas prohibiciones de los formatos de plástico no reciclable en la UE y Canadá, junto con los umbrales de REP de difícil cumplimiento, irán erosionando gradualmente la ventaja competitiva de los materiales flexibles. El efecto neto es un lastre temporal del 0,8% sobre la CAGR del mercado de latas de aluminio durante 2025-2027.

Volatilidad de Precios y Suministro del Aluminio Primario

Los precios de la Bolsa de Metales de Londres oscilaron entre USD 2.100-2.300 por tonelada a lo largo de 2024 en medio de tensiones geopolíticas y picos en los costos de energía.[2]Aluminium Journal, "Comentario sobre la Volatilidad de Precios del LME 2024," aluminiumjournal.com Boston Consulting Group proyecta un déficit de 16 millones de toneladas para 2030 sin una inversión de USD 60.000-90.000 millones en nueva capacidad de fundición, lo que eleva los obstáculos del costo de capital para los convertidores intermedios. Los fabricantes de latas pequeños y medianos carecen de instrumentos financieros para cubrir las oscilaciones de precios, lo que ralentiza los proyectos en terrenos vírgenes en África y el Sudeste Asiático. Por otro lado, el aluminio secundario representa actualmente más del 70% de la lámina de cuerpo para latas de bebidas en las regiones maduras, amortiguando la volatilidad. En general, la incertidumbre sobre el costo del metal aún resta un 0,6% a las previsiones de crecimiento a mediano plazo hasta que entre en línea capacidad adicional de reciclaje o fundidoras de eficiencia energética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos Estándar Dominan, los Diseños Sleek se Aceleran

Los cuerpos estándar de 330 mL y 355 mL retuvieron el 55,38% de los ingresos de 2025, una participación sustentada por la compatibilidad con las líneas de llenado, las velocidades de línea más altas y la densidad óptima de palés. El segmento también capitaliza la amplia familiaridad de los usuarios finales, lo que reduce los costos de cambio para los embotelladores globales. Sin embargo, las latas sleek, caracterizadas por dimensiones de 250 mL y 310 mL, avanzan rápidamente a una CAGR del 4,06% gracias a su ratio visual premium y mayor efecto de valla publicitaria en los lineales minoristas concurridos. Los formuladores de bebidas que atienden segmentos funcionales, bajos en calorías y de bebidas alcohólicas listas para beber valoran el perfil alargado para un bloqueo diferenciado en el estante y visibilidad en neveras. La plataforma Dynamark de gráficos variables de Ball permite a los responsables de marketing diseñar arte de tirada limitada en formatos tanto estándar como sleek sin detenciones de línea, reduciendo el riesgo de inventario y fomentando la agilidad de las campañas. A medida que la tecnología de impresión reduce el costo por unidad, las latas sleek deberían asegurar una penetración incremental en los SKU de mayor margen. Las formas especiales y el grabado táctil siguen siendo incipientes pero reflejan una innovación continua que enriquece aún más la experiencia del consumidor. En conjunto, el mercado de latas de aluminio espera una coexistencia continua de los formatos estándar de volumen masivo y las variantes premium sleek, siendo estas últimas responsables de ganancias de ingresos desproporcionadas en relación con la capacidad instalada.

Los cuerpos estándar siguen beneficiándose de una economía logística superior: un estuche de 24 unidades de latas de 355 mL pesa un 20% menos que un paquete equivalente de vidrio, reduciendo las emisiones del flete y disminuyendo los accidentes al apilar en el estante para los minoristas. Su calibre más grueso, optimizado desde la década de 1990, ofrece a los convertidores una captura de margen estable incluso con primas de metal elevadas. Sin embargo, los propietarios de marcas están dispuestos a asumir un ligero aumento de costos por las latas sleek orientadas a un posicionamiento de estilo de vida donde la disrupción visual y los indicadores de salud percibidos superan el valor por onza. Para 2030, es probable que las unidades sleek alcancen una participación de mercado de dos dígitos, añadiendo amplitud a las carteras de envasado mientras mantienen compatibilidad con los equipos de línea heredados. Como tal, la diversificación por tipo refuerza la resiliencia más amplia del mercado de latas de aluminio y mantiene bajos los costos de cambio para los embotelladores que contemplan la entrada en subcategorías de bebidas de nicho.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: Las Bebidas Predominan, los Aerosoles Surgen

Las bebidas reclamaron el 48,35% de los ingresos globales en 2025, reflejando una simbiosis centenaria entre las bebidas carbonatadas y los contenedores metálicos ligeros. Los refrescos carbonatados, los shots de energía y los productos de hidratación deportiva siguen siendo volúmenes de trabajo que garantizan economías de escala para los laminadores de chapa para latas. Los lanzamientos de dos dígitos sostenidos de seltzers con alcohol, tónicos infusionados con CBD y café nitro amplían aún más la amplitud de la categoría de bebidas, permitiendo que las líneas de latas funcionen a plena utilización incluso durante las contracciones fuera de temporada de los refrescos convencionales. Mientras tanto, se prevé que los llenados de aerosol, desde desodorantes hasta sprays de cocina, registren una CAGR del 5,21%, convirtiéndolos en el segmento de más rápido movimiento dentro del mercado de latas de aluminio. Los propietarios de marcas valoran la resistencia a la corrosión del aluminio para formulaciones que contienen aceites, propelentes o alcoholes que degradan las alternativas de hojalata. Los procesos mejorados de estirado de paredes permiten clasificaciones de presión de hasta 18 bar, abriendo el camino para formatos de mousse, pintura y crema batida.

Los alimentos para mascotas y los alimentos humanos enlatados tienen una porción menor pero ofrecen una demanda estable durante todo el año anclada en comportamientos de rotación de inventarios y compras de reservas de emergencia. Silgan Holdings registró un crecimiento de dos dígitos en los ingresos por latas de alimentos para mascotas en 2024, ilustrando la alineación de la nutrición premium para mascotas con las características de barrera al oxígeno del metal. Las aplicaciones farmacéuticas y de nutracéuticos ocupan una frontera emergente, aprovechando la evidencia de manipulación indebida y las características de dosificación precisa de los viales de aluminio de pequeño volumen. En conjunto, la diversificación de usuarios finales aísla aún más el mercado de latas de aluminio contra las caídas de una sola categoría, al tiempo que proporciona múltiples vectores de crecimiento que absorben los gastos generales de fabricación y aceleran la recuperación de activos.

Por Estructura: La Tecnología de 2 Piezas Lidera en Eficiencia

El tamaño del mercado de latas de aluminio para cuerpos de 2 piezas representó el 65,48% de los ingresos globales en 2025 y se expandirá al 4,48% hasta 2031, ya que las líneas de embutición y estirado de paredes funcionan por encima de 2.000 latas por minuto con tasas mínimas de desperdicio. La eliminación de una costura longitudinal elimina un paso completo de soldadura e inspección, reduciendo el consumo de energía y disminuyendo los defectos por inclusión. El aligeramiento continuo reduce el espesor del cuerpo de la lata en un 35% respecto a los calibres de la era 2000, lo que produce un ahorro significativo de metal sin sacrificar la resistencia a la carga superior. El despliegue en 2024 de Crown de líneas de alta velocidad de dos piezas en Brasil ilustra un compromiso a gran escala con la plataforma [CROWNCORK.COM]. Si bien las construcciones de 3 piezas siguen siendo útiles para formatos de gran tamaño o formas intrincadas, experimentan un crecimiento inferior al 3% a medida que las marcas de bebidas estandarizan cada vez más en cuerpos de 2 piezas para la optimización del CAPEX.

Los procesos emergentes de embutición-reembutición (DRD) y extrusión por impacto abren vías adicionales para botellas de aerosol, vino y licores con formas especiales donde la identidad de marca exige precios premium en el estante. La adquisición de Alucan con sede en España por parte de Ball añade experiencia en DRD que encaja con las aspiraciones de las categorías de cuidado personal y del hogar. Durante el período de previsión, las innovaciones estructurales parecen destinadas a consolidarse en torno a la tacticidad de 2 piezas complementada con ofertas extruidas de nicho, una combinación que preserva la eficiencia al tiempo que satisface las demandas de diferenciación impulsadas por la marca. En consecuencia, los planificadores de producción mantienen una alta rotación de activos, mientras que los proveedores de compuestos, aros y fondos anclan ecosistemas de MRO que respaldan el tiempo de actividad sostenido de los equipos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad: El Tamaño Mediano Lidera, los Formatos Pequeños Crecen más Rápido

Las latas que van de 251 a 500 mL representaron el 52,57% de los ingresos globales en 2025, consolidando su papel como el tamaño universal de bebida de una sola porción en la mayoría de las culturas. Su geometría equilibra perfectamente el volumen de refresco, la superficie de arte de marca y la densidad de empaque en palés estándar. Aun así, los formatos de menos de 250 mL, incluidos los mini-refrescos de 150 mL y los spritzers de vino de 187 mL, están experimentando el ascenso más pronunciado con una CAGR del 4,16% hasta 2031. Los consumidores conscientes de la salud perciben las porciones más pequeñas como controladas en porciones y responsables en calorías, lo que permite precios premium en términos de precio por onza. Las marcas de cócteles artesanales explotan las mini-latas para paquetes de variedades mixtas que fomentan la migración hacia productos de mayor valor y la exploración.

Por el contrario, las latas de más de 500 mL atienden a segmentos familiares o en busca de valor, aunque lidian con el espacio en las puertas de neveras y la tributación incremental en mercados que evalúan impuestos sobre el alcohol por volumen. Sin embargo, los "tall-boys" de 568 mL siguen estando culturalmente arraigados en varios segmentos de cerveza europeos, ofreciendo un crecimiento de volumen oportunista alineado con eventos deportivos y temporadas de festivales. En el frente de fabricación, un formato no canibaliza a otro; los modernos formadores de cuerpos pueden cambiar herramientas en un turno, lo que permite a las plantas flexibilizar la producción en línea con los programas de comercialización regionales. Por lo tanto, la diversidad de capacidades permite al mercado de latas de aluminio acomodar tanto las micro-porciones premium como los calmadores de la sed convencionales.

Análisis Geográfico

Asia Pacífico contribuye el 40,74% de las ventas globales, y se proyecta que el tamaño del mercado de latas de aluminio avance un 5,52% anualmente hasta 2031, respaldado por el aumento de los ingresos disponibles de la clase media, la cultura de conveniencia urbana y las restricciones autoritativas sobre los plásticos de un solo uso en China, India y Japón. China mantiene la posición de cabeza con capacidad de laminado propio y un vibrante sector de bebidas nacional que en conjunto eclipsa la dependencia de las importaciones. La expansión de USD 10.000 millones de Hindalco amplifica el suministro de metal doméstico de India en anticipación de la adopción de latas por parte de los productores locales de cola, bebidas energéticas y alcopops. El entorno maduro de bebidas de Japón impulsa la innovación en tés premium y cafés artesanales en lata, apoyado por los compromisos de cero emisiones netas de Asahi Group que impulsan cambios en las adquisiciones. El Sudeste Asiático es igualmente dinámico; NS-Siam United Steel asignó USD 58,5 millones para reforzar la producción de hojalata, pero al mismo tiempo se asocia con proveedores extranjeros de chapa de aluminio, señalando trayectorias de desarrollo combinadas tanto para las cadenas de suministro ferrosas como de aluminio.

América del Norte ocupa el segundo lugar en tamaño absoluto, aunque sus volúmenes unitarios se estabilizan. En cambio, la región se centra en la migración hacia latas sleek, slim y de especialidad termocrómicas que generan márgenes más altos. Ball envió aproximadamente 49.000 millones de envases en 2023, lo que representa el 36% de la participación del mercado de latas de aluminio regional y logra un progreso significativo en el contenido reciclado a medida que los sistemas de recuperación escalan. Las expansiones del depósito de envases a nivel estatal en EE. UU. y los lanzamientos de REP de Canadá refuerzan el suministro de chatarra secundaria, elevando el contenido reciclado en la chapa del cuerpo de las latas a máximos históricos y reduciendo los costos de compra de metal para los convertidores.

Europa, aunque madura, se apoya fuertemente en palancas regulatorias para acelerar el cambio modal del PET al aluminio. Con el objetivo de recolección del 90% de la UE en el horizonte, los propietarios de marcas pagan por adelantado el cumplimiento reservando contratos de suministro de latas de aluminio plurianuales que estabilizan los libros de pedidos de los convertidores. El próximo programa de depósito de envases del Reino Unido canalizará 14.000 millones de contenedores metálicos hacia circuitos de ciclo cerrado anualmente, consolidando la seguridad de materias primas. Alemania y Francia promueven agresivamente los proyectos piloto de vino en lata, ampliando el terreno establecido de la cerveza. Estos factores permiten a los productores europeos desplegar nueva capacidad mientras aumentan las velocidades de línea e integran energía renovable in situ, garantizando que el mercado de latas de aluminio en el bloque crezca en valor incluso cuando los volúmenes aumenten modestamente.

Panorama Competitivo

El mercado de latas de aluminio muestra una alta concentración; Ball Corporation, Crown Holdings y Ardagh Metal Packaging juntos tienen aproximadamente el 60% de los ingresos globales, lo que permite economías de escala en el aprovisionamiento de chapa para latas, la fabricación de fondos y la logística. Ball controla aproximadamente el 36% de América del Norte, enviando 49.000 millones de unidades en 2023 a través de 13 plantas regionales que ofrecen entregas justo a tiempo a los mayores envasadores del continente. Crown Holdings aprovecha la diversificación geográfica, derivando más del 40% de los ingresos del segmento de América Latina tras las recientes expansiones de plantas en Brasil. Ardagh mantiene acuerdos de suministro de chapa a largo plazo, habiendo extendido más recientemente un pacto de América del Norte con Novelis en enero de 2024, señalando poder de compra en la adquisición de metal aguas arriba.

La consolidación continúa: Sonoco adquirió Eviosys por USD 3.900 millones en diciembre de 2024, combinando instantáneamente la segunda red de latas de alimentos más grande de Europa con la base de Sonoco en América del Norte, desbloqueando un potencial de sinergia de USD 100 millones. Ball adquirió Florida Can Manufacturing y Alucan con sede en España para fortalecer las redes de suministro regionales y obtener tecnología de aerosol extruido, respectivamente. Los actores regionales más pequeños buscan posiciones competitivas a través de la impresión especializada, la capacidad de cambio rápido o los incentivos del gobierno local que compensan las primas más altas de chatarra. Las carreras tecnológicas se centran en revestimientos interiores libres de bisfenol, hornos de recocido preparados para hidrógeno e inspección visual habilitada por IA que en conjunto reducen las tasas de defectos y refuerzan las credenciales de sostenibilidad. Con los propietarios de marcas que ajustan la contabilidad de Alcance 3, los proveedores que demuestran alto contenido reciclado y baja huella de carbono disfrutan del estatus de proveedor preferido.

En general, la industria de latas de aluminio equilibra las economías de escala con la innovación dirigida, garantizando que incluso cuando los principales actores se consolidan, los nichos permanezcan abiertos para los participantes ágiles centrados en el diseño, la sostenibilidad o los nichos de servicio regional. Los reguladores antimonopolio en las principales jurisdicciones mantienen los ojos puestos en las tendencias de fusiones y adquisiciones, pero hasta la fecha, las desinversiones de plantas y las asociaciones de fabricación por contrato han mantenido intacta la contestabilidad del mercado.

Líderes de la Industria de Latas de Aluminio

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CAN-PACK S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Crown añadió una línea de alta velocidad en Ponta Grossa, Brasil, para satisfacer el crecimiento de bebidas en América Latina.

- Enero de 2025: Ball Corporation adquirió Florida Can Manufacturing, mejorando la capacidad de respuesta del suministro en el sureste de los Estados Unidos.

- Enero de 2025: La Oficina de Impuestos sobre el Alcohol y el Tabaco y el Comercio de EE. UU. añadió tamaños de latas de aluminio a los estándares de llenado para vino y bebidas destiladas, abriendo nuevas fronteras de categoría.

- Noviembre de 2024: Ball Corporation completó la compra de Alucan, expandiendo la capacidad de aerosol extruido por impacto en España y Bélgica.

- Octubre de 2024: Arnest Packaging presentó una planta de latas de aluminio en terreno virgen de USD 100 millones para abordar las escaseces de suministro regional.

- Octubre de 2024: Ball lanzó Dynamark Advanced Pro de gráficos variables en las líneas de EMEA, ampliando las capacidades de personalización para las marcas de bebidas.

Alcance del Informe Global del Mercado de Latas de Aluminio

Las latas de aluminio se utilizan por sus características de sostenibilidad. Tienen tasas de reciclaje más altas y más contenido reciclado que los tipos de envases de la competencia. Las latas de aluminio son ligeras, apilables y resistentes, lo que permite a las marcas envasar y transportar más productos utilizando menos material.

El mercado de latas de aluminio está segmentado por tipo (slim, sleek y estándar), por industria de uso final (bebidas, alimentos y aerosol) y por geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, España y Resto de Europa], Asia Pacífico [China, India, Japón, Corea del Sur, Tailandia y Resto de Asia Pacífico], América Latina [Brasil, México y Resto de América Latina] y Medio Oriente y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Medio Oriente y África]). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Estándar |

| Sleek |

| Slim |

| Otros Tipos |

| Bebidas | Bebidas Alcohólicas |

| Bebidas No Alcohólicas | |

| Alimentos | Alimentos Enlatados |

| Alimentos para Mascotas (Húmedos y Golosinas) | |

| Aerosol | |

| Otras Industrias de Uso Final |

| 2 Piezas |

| 3 Piezas |

| Hasta 250 mL |

| 251 - 500 mL |

| Más de 500 mL |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Estándar | ||

| Sleek | |||

| Slim | |||

| Otros Tipos | |||

| Por Industria de Uso Final | Bebidas | Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | |||

| Alimentos | Alimentos Enlatados | ||

| Alimentos para Mascotas (Húmedos y Golosinas) | |||

| Aerosol | |||

| Otras Industrias de Uso Final | |||

| Por Estructura | 2 Piezas | ||

| 3 Piezas | |||

| Por Capacidad | Hasta 250 mL | ||

| 251 - 500 mL | |||

| Más de 500 mL | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Malasia | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de latas de aluminio para 2031?

Se prevé que alcance USD 70,72 mil millones para 2031, creciendo a una CAGR del 4,01%.

¿Qué región lidera el crecimiento de la demanda de latas de aluminio para bebidas?

Asia Pacífico encabeza tanto la participación actual como el crecimiento previsto, expandiéndose a una CAGR del 5,52% hasta 2031.

¿Por qué las latas sleek están ganando popularidad entre las marcas de bebidas?

Los formatos sleek apoyan el posicionamiento premium, ofrecen una presencia distintiva en el estante y se espera que crezcan un 4,06% anualmente.

¿Cómo influyen los sistemas de depósito de envases en la demanda de latas de aluminio?

Las tasas de recolección obligatorias del 90% aumentan el contenido reciclado, reduciendo los costos de materiales y fortaleciendo la preferencia por los envases de aluminio.

¿Cuál es la mayor restricción que enfrentan los fabricantes de latas hoy en día?

La volatilidad en los precios del aluminio primario, junto con los déficits de suministro previstos para 2030, representa la mayor presión sobre los costos.

¿Qué segmento de uso final se espera que se expanda más rápido?

Las aplicaciones de aerosol lideran con una CAGR del 5,21% a medida que las marcas de cuidado personal y del hogar buscan envases de metal reciclable.

Última actualización de la página el: