Tamaño y Participación del Mercado de Latas de Aerosol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

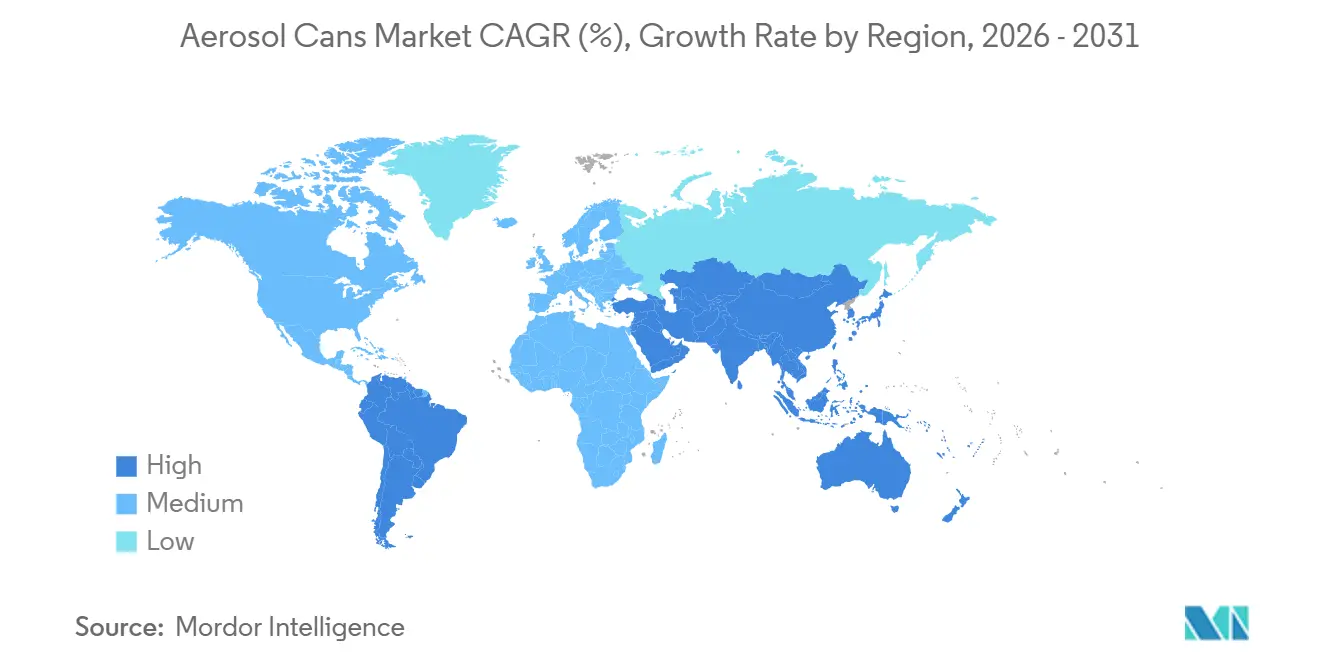

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

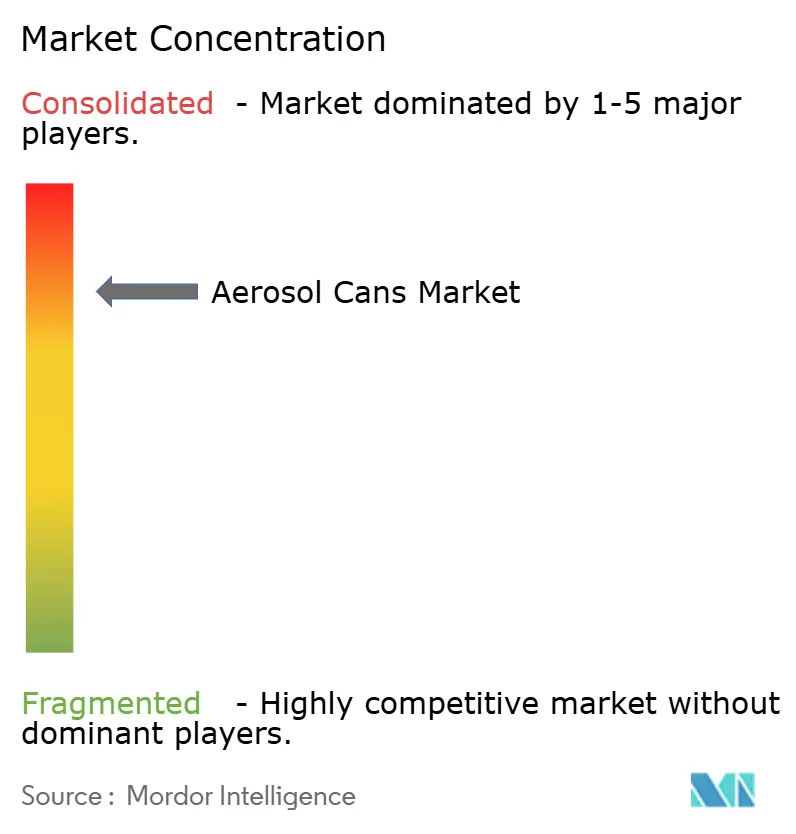

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas de Aerosol por Mordor Intelligence

Se espera que el tamaño del mercado de latas de aerosol crezca de USD 8,37 mil millones en 2025 a USD 8,82 mil millones en 2026 y se prevé que alcance USD 11,46 mil millones en 2031 a una CAGR del 5,38% durante 2026-2031. Las marcas de cuidado personal están incrementando sus inversiones en formatos de aluminio y plástico monomaterial que simplifican el reciclaje, mientras que los convertidores se apresuran a calificar líneas de propelente de gas comprimido que evitan los límites de compuestos orgánicos volátiles. El cambio hacia envases de menos de 100 ml se está acelerando porque los modelos de suscripción y venta directa al consumidor favorecen los paquetes más ligeros y la variedad en tamaños de prueba. Las tarifas de aluminio en el marco de los esquemas de responsabilidad ampliada del productor están impulsando a los propietarios de marcas a abastecerse de contenido reciclado posconsumo, y el nuevo aluminio primario libre de carbono está ganando tracción inicial en lanzamientos premium de desodorante y laca para el cabello. La intensidad competitiva se mantiene moderada porque los especialistas regionales y las empresas emergentes de tecnología aún pueden encontrar nichos a pesar de las ventajas de escala de Ball Corporation, Crown Holdings, Ardagh Metal Packaging y Trivium Packaging.

Conclusiones Clave del Informe

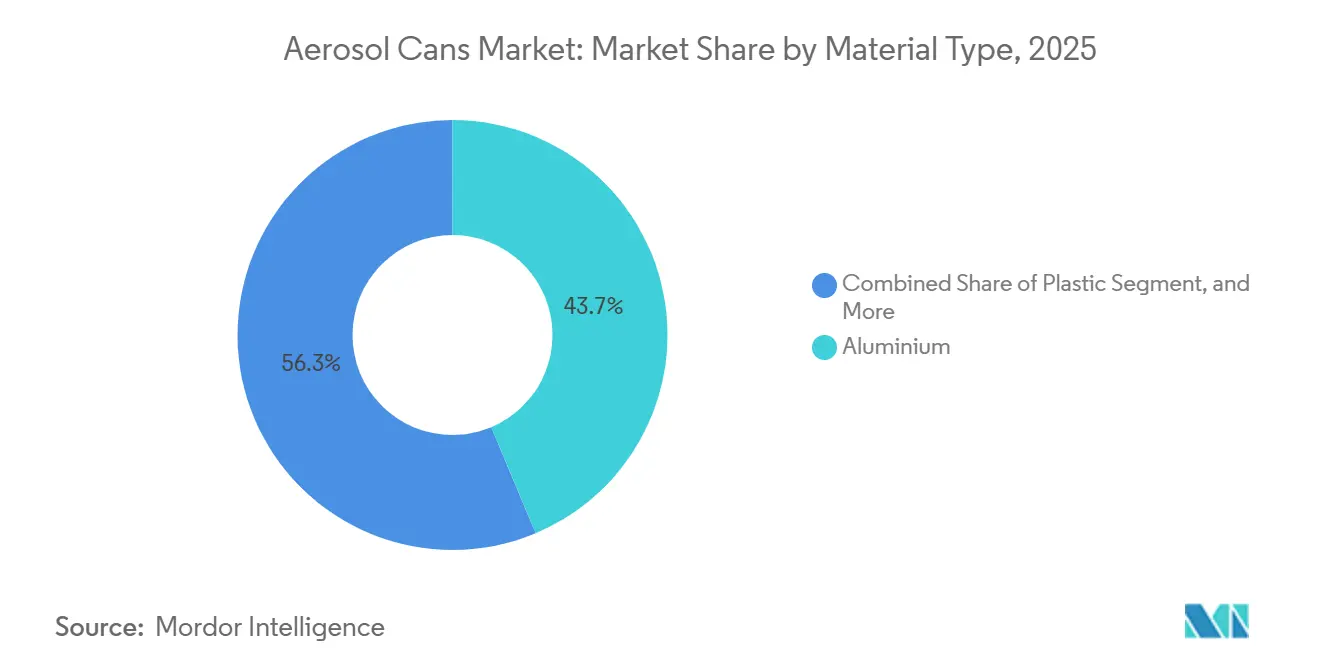

- Por tipo de material, el aluminio lideró con el 43,67% de la participación del mercado de latas de aerosol en 2025, mientras que el plástico avanza a una CAGR del 6,39% hasta 2031.

- Por tipo de lata, los diseños de dos piezas mantuvieron el 47,94% de la participación del tamaño del mercado de latas de aerosol en 2025 y crecen a una CAGR del 5,94% hasta 2031.

- Por tipo de propelente, el gas licuado retuvo una participación del 52,63% en 2025, mientras que el gas comprimido se expande a una CAGR del 5,91% hasta 2031.

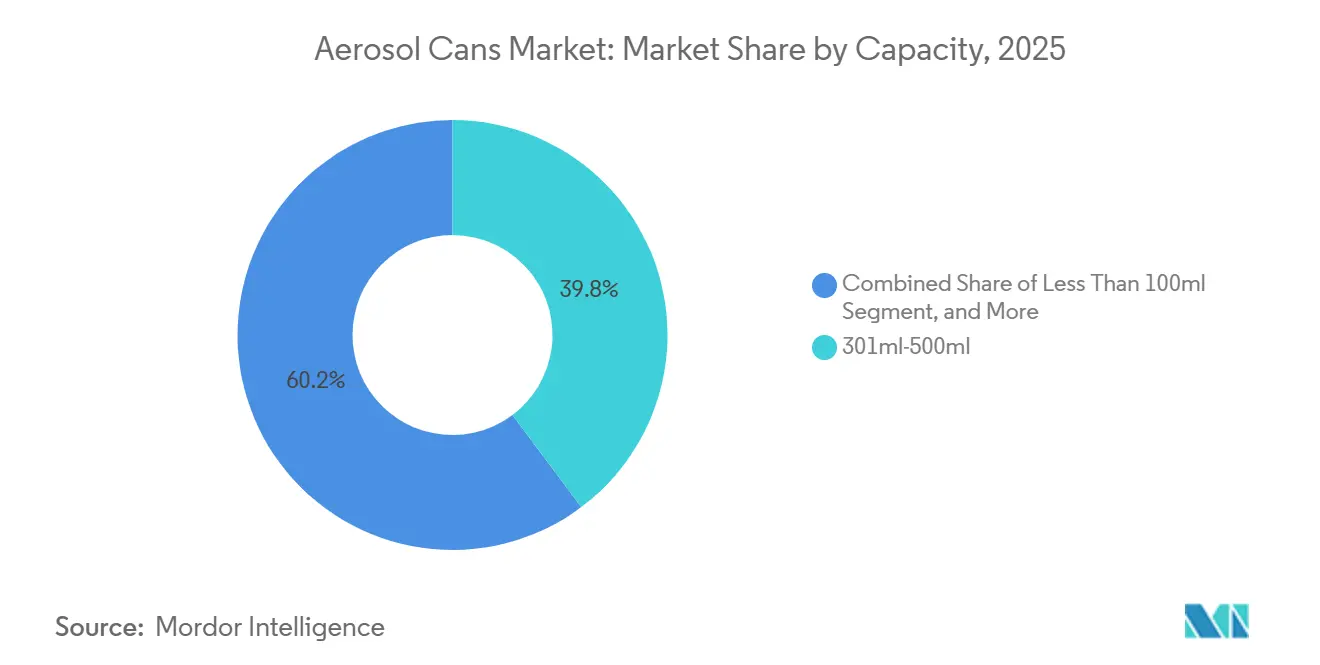

- Por capacidad, los formatos de 301 ml-500 ml representaron el 39,77% de la participación del mercado en 2025, y los envases de menos de 100 ml crecen a una CAGR del 6,17% hasta 2031.

- Por sector de usuario final, el cuidado personal y los cosméticos representaron el 54,82% de la demanda en 2025, mientras que los aerosoles de atención médica y farmacéuticos avanzan a una CAGR del 6,74% hasta 2031.

- Por geografía, Europa registró una participación del 32,46% en 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Latas de Aerosol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reciclabilidad y Alineación con la Economía Circular | +1.2% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente del Cuidado Personal y los Cosméticos | +1.5% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Transición hacia Propelentes Ecológicos con Bajo Contenido de Compuestos Orgánicos Volátiles | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Diferenciación Lista para el Comercio Electrónico | +0.7% | Global, ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia el Envasado Monomaterial | +0.8% | Europa y Reino Unido, emergente en Canadá y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Formatos de Aerosol Nutracéutico y de Venta Libre | +0.5% | América del Norte y Europa, incipiente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reciclabilidad y Alineación con la Economía Circular

Las tasas de reciclaje del aluminio superan el 75% a nivel mundial, y el acero supera el 85% en Europa, por lo que los reguladores consideran ambos sustratos como pilares de una economía circular.[1]Lynn L. Bergeson, "Pronóstico de la Política Regulatoria Química Federal de EE. UU. e Internacional 2026," Bergeson & Campbell P.C., lawbc.com Las tarifas de responsabilidad ampliada del productor del Reino Unido, de GBP 266 por tonelada para el aluminio y GBP 259 por tonelada para el acero, recompensan directamente las latas con mayor contenido reciclado posconsumo. El compromiso de Beiersdorf en 2024 de alcanzar el 50% de recortes de aluminio reciclado, con un carbono incorporado aproximadamente un 40% menor, está animando a los minoristas a exigir compromisos similares. Las normas de la Unión Europea, vigentes a partir de 2026, exigen que todos los envases sean reciclables para 2030, y los prototipos como el Click and Spray sin copa de Purple Holding reducen el uso de aluminio en un 5% al tiempo que simplifican la clasificación. Los convertidores que no puedan rediseñar para formatos monomateriales se enfrentarán a tarifas crecientes y a una reducción del espacio en los lineales, ya que los minoristas clasifican a los proveedores según métricas de reciclabilidad.

Demanda Creciente del Cuidado Personal y los Cosméticos

Las ventas de aerosoles en línea de China superaron los 5 mil millones de latas en 2025, con un aumento interanual del 12,6% impulsado por la adopción de desodorantes, champús en seco y protectores solares.[2]Circle Economy Foundation, "Análisis de la Cadena de Suministro y Competitivo del Mercado de Envases de Aerosol Sostenibles 2026-2034," knowledge-hub.circle-economy.com Los aerosoles de protector solar han superado a las lociones en las playas porque se aplican más rápido y limitan el contacto con las manos, una preferencia vinculada a la conciencia de higiene pospandémica. El actuador Nebula de Salvalco, lanzado en febrero de 2025, se combina con nitrógeno inerte o aire comprimido para ofrecer un aerosol más seco, apoyando la imagen de marca de género neutro. Las latas en miniatura de menos de 100 ml, que se expanden a una CAGR del 6,17%, permiten a las marcas introducir nuevas fórmulas a través de cajas de suscripción sin grandes inventarios. Los aerosoles cosméticos siguen estando levemente regulados en comparación con los productos peligrosos, aunque la actualización de las Naciones Unidas de 2025 podría desencadenar revisiones de etiquetas para ciertas cargas de fragancia.

Transición hacia Propelentes Ecológicos con Bajo Contenido de Compuestos Orgánicos Volátiles

El nitrógeno y el aire comprimido crecen a una CAGR del 5,91% porque eliminan los compuestos orgánicos volátiles de hidrocarburos y suprimen las advertencias de inflamabilidad, facilitando el transporte y el almacenamiento.[3]Sarah McCrady, "Presentamos Nuestro Nuevo Actuador Nebula," Salvalco, salvalco.com La Eco-Válvula, respaldada por la investigación de la Universidad de Salford, ofrece una calidad de aerosol comparable a la del gas licuado sin el riesgo de ignición. Las normas de la Agencia de Protección Ambiental de EE. UU. y la alineación con California limitan la masa de compuestos orgánicos volátiles, impulsando a las marcas hacia gases no reactivos. El éter dimetílico ofrece una solución intermedia con menor potencial de calentamiento global, aunque el suministro fuera de Asia-Pacífico es limitado. La tecnología de bolsa sobre válvula, popular en el sector farmacéutico y alimentario, mantiene el propelente separado, lo que permite fórmulas sin conservantes a pesar de los mayores costos de los componentes.

Diferenciación Lista para el Comercio Electrónico

Los formatos de menos de 100 ml prosperan en línea porque los paquetes más ligeros reducen el flete, y los videos de unboxing favorecen las latas de plástico transparentes y esculpidas que destacan en las pantallas de dispositivos móviles. La nueva planta de Summit Packaging en Toluca añade 250 millones de unidades de capacidad regional, acortando los plazos de entrega para los centros de cumplimiento de pedidos de América del Norte. El envolvedor Compact de Polypack agrupa aerosoles en paquetes dobles y triples a 240 botellas por minuto, lo que permite a las marcas agrupar pedidos de suscripción sin tiempos de inactividad. El plazo de etiquetado digital de Europa en 2027 obliga a incluir códigos QR en las latas, favoreciendo a los convertidores que ya alojan datos de trazabilidad y reciclaje en línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas sobre Compuestos Orgánicos Volátiles y Eliminación de Residuos | -0.6% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios del Aluminio y el Acero | -0.8% | Global, aguda donde las materias primas son importadas | Corto plazo (≤ 2 años) |

| Auge de los Formatos Recargables y Concentrados | -0.4% | Europa y América del Norte, incipiente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Percepción Ecológica del Consumidor sobre los Aerosoles | -0.3% | Europa y América del Norte, impacto limitado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Compuestos Orgánicos Volátiles y Eliminación de Residuos

El Título 40 del Código de Regulaciones Federales de EE. UU., Parte 59, de la Agencia de Protección Ambiental y las normas paralelas de California limitan los niveles de compuestos orgánicos volátiles en lacas para el cabello y productos de limpieza, por lo que los formuladores enfrentan pruebas adicionales y ciclos de desarrollo de productos más largos. La revisión de las Naciones Unidas de septiembre de 2025 introdujo una clase de peligro por potencial de calentamiento, lo que obliga a realizar cambios de etiquetas para 2026-2027. Las enmiendas europeas que entran en plena vigencia en 2026 añaden códigos QR y exigen el alojamiento en línea de datos de peligro durante 10 años, una carga de costos para los pequeños convertidores. La actualización de Brasil en 2025 exige el etiquetado en portugués en las importaciones, y la Agencia de Protección Ambiental está reduciendo los umbrales de notificación de sustancias perfluoroalquiladas y polifluoroalquiladas, añadiendo incertidumbre para las latas con recubrimientos fluorados. Las latas parcialmente llenas pueden clasificarse como peligrosas en la eliminación, lo que infla los costos de logística inversa para los programas de recarga.

Volatilidad en los Precios del Aluminio y el Acero

El aluminio en la Bolsa de Metales de Londres se negoció entre USD 2.200 y USD 2.700 por tonelada durante 2024-2025, una oscilación del 23% que presionó a los convertidores sin acceso a coberturas. El acero mostró una turbulencia similar en medio de picos de energía y recortes de capacidad chinos. Las primeras latas comerciales de Alcoa y Ball utilizan una mezcla de metal ELYSIS libre de carbono fabricada a partir de materia prima reciclada con suministro primario, lo que demuestra una vía para estabilizar los costos, aunque con una prima. La mejora de USD 53,8 millones de Plastipak en Luisiana tiene como objetivo aumentar el insumo de plástico reciclado, lo que señala una cobertura más amplia contra la volatilidad de los precios de los materiales vírgenes. Los convertidores más pequeños que carecen de acceso a los mercados de futuros enfrentan la mayor presión sobre los márgenes, lo que acelera las fusiones y la integración vertical.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Aluminio se Encuentra con la Innovación del Plástico

El aluminio mantuvo el 43,67% de la demanda de 2025 como sustrato de elección para aerosoles de cuidado personal, del hogar y alimentarios. Su reciclabilidad infinita y su compatibilidad con las líneas de extrusión por impacto de alta velocidad aseguran el liderazgo en volumen, incluso cuando las latas de plástico se expanden a una CAGR del 6,39%. La contribución del plástico al mercado de latas de aerosol sigue siendo modesta pero creciente, ya que las paredes transparentes, los contornos personalizados y los menores costos de moldes permiten lanzamientos rápidos en el comercio electrónico. El metal ELYSIS libre de carbono, mezclado al 50-50 con chatarra posconsumo, sustenta las líneas de desodorante premium que buscan credenciales de bajo carbono sin sacrificar el rendimiento.

El aluminio ligero mantiene bajas las facturas de flete, una ventaja amplificada por las ventas en línea, mientras que la hojalata y el acero están vinculados a productos de limpieza y lubricantes automotrices sensibles al precio. Los cuerpos híbridos y compuestos enfrentan tarifas crecientes porque las normas europeas penalizan los envases que dificultan la clasificación. El impulso de Beiersdorf por el 50% de aluminio reciclado ejemplifica cómo los minoristas y los reguladores recompensan el abastecimiento de circuito cerrado. La adopción del plástico se concentra en miniaturas para viajes y aerosoles nutracéuticos, mientras que el aluminio continúa dominando los volúmenes convencionales de desodorante y laca para el cabello de 150-500 ml.

Por Tipo de Lata: La Eficiencia de Dos Piezas Impulsa la Participación de Mercado

Las latas de dos piezas mantuvieron una participación del 47,94% en 2025 gracias a los procesos de embutición e ironing que reducen el uso de metal, omiten las costuras laterales soldadas y permiten velocidades de línea superiores a 300 latas por minuto. Esa eficiencia sustenta una CAGR del 5,94% hasta 2031, superando a los formatos de una pieza y tres piezas. Los cuerpos de una pieza sirven a aerosoles farmacéuticos y alimentarios de nicho donde la integridad hermética supera el costo unitario. Las latas soldadas de tres piezas persisten en artículos de gran diámetro para el hogar e industriales, pero enfrentan penalizaciones de reciclaje debido a la dificultad de clasificar las secciones de costura.

La planta de Summit Packaging en Toluca instala líneas de válvula reguladora de alta velocidad optimizadas para cuerpos de dos piezas, lo que confirma el sesgo de inversión de capital hacia esta arquitectura. El Click and Spray de Purple Holding elimina la necesidad de una copa de montaje de válvula, reduciendo el uso de aluminio en un 5% y ahorrando segundos en los cambios de formato, al tiempo que mejora la reciclabilidad. A medida que aumentan las tarifas de responsabilidad ampliada del productor, las marcas pueden favorecer las latas de dos piezas que utilizan componentes monomateriales más simples y cumplen más fácilmente los plazos de reciclabilidad de 2030 que los cuerpos soldados.

Por Tipo de Propelente: El Gas Comprimido Gana Terreno frente a los Incumbentes Licuados

Los hidrocarburos licuados mantuvieron una participación del 52,63% en 2025 debido a su bajo costo, tamaño de gota y décadas de familiaridad del consumidor. Sin embargo, los gases comprimidos, principalmente nitrógeno y aire, avanzan a una CAGR del 5,91% a medida que los formuladores priorizan las etiquetas sin compuestos orgánicos volátiles y el envío no peligroso. La Eco-Válvula de Salvalco ofrece un patrón de aerosol comparable con nitrógeno, eliminando los iconos de inflamabilidad de la lata. El éter dimetílico ofrece una alternativa de menor calentamiento en Asia-Pacífico, pero el escaso suministro occidental frena el crecimiento.

Las bolsas sobre válvula aíslan el producto del propelente, cumpliendo los requisitos de fórmulas sin conservantes y aerosol a 360° para líneas farmacéuticas y de protección solar, aunque el costo unitario aumenta. La actualización de clasificación de las Naciones Unidas de 2025 puede requerir divulgaciones de calentamiento global en las etiquetas de hidrocarburos, lo que podría acelerar el cambio hacia el nitrógeno. Si bien el mercado de latas de aerosol seguirá dependiendo del gas licuado hasta 2031, el gas comprimido está preparado para dominar el segmento premium y ganar participación donde la logística, los seguros y la simplificación de la clase de peligro justifiquen su mayor relación de peso de llenado.

Por Capacidad: La Miniaturización se Acelera para el Comercio Electrónico

Las latas de 301 ml-500 ml representaron el 39,77% del volumen de 2025 porque equilibran la comodidad de consumo con el impacto en el lineal de la tienda. Sin embargo, los envases de menos de 100 ml avanzan a una CAGR del 6,17% hasta 2031, impulsados por el agrupamiento en cajas de suscripción, las normas de equipaje de mano en aerolíneas y los menores cargos de flete por peso dimensional. La banda de 101 ml-300 ml sigue siendo relevante en el comercio minorista promocional y de viajes, mientras que los tamaños superiores a 500 ml atienden aplicaciones de garaje, industriales y selladores de juntas.

El envolvedor de contracción Compact de Polypack permite paquetes dobles y triples de aerosoles a 240 unidades por minuto, lo que permite a las marcas vender kits de prueba en línea sin necesidad de reequipamiento. El inhalador de mentol de 2 ml de Beijing HKKY Medical ilustra la miniaturización extrema en segmentos de bienestar que demandan conveniencia de dosis única. Las latas de plástico prosperan en estos tamaños de bolsillo porque la transparencia y las formas lúdicas destacan en las redes sociales, mientras que el aluminio mantiene el dominio en los envases de desodorante de 150 ml, donde las velocidades de línea y el costo por aerosol siguen siendo determinantes.

Por Sector de Usuario Final: La Atención Médica Supera al Cuidado Personal

El cuidado personal y los cosméticos representaron el 54,82% de la demanda en 2025, abarcando desodorantes, lacas para el cabello, champús en seco y protectores solares. El crecimiento se está desacelerando en los mercados occidentales maduros, lo que impulsa a las marcas hacia propuestas premium, sostenibles y de género neutro. Los aerosoles de atención médica y farmacéuticos, incluidos los inhaladores de dosis medida y los aerosoles nasales, crecen a una CAGR del 6,74% a medida que el envejecimiento de la población y la conciencia sobre la salud respiratoria impulsan los volúmenes unitarios. El Otrivin Nasal Mist de Haleon, impulsado por la bomba de microgotas de Aptar Pharma, demuestra cómo las bombas sin propelente pueden complementar o incluso reemplazar las válvulas de aerosol tradicionales en la administración de medicamentos.

Las solicitudes de patentes en torno a vitaminas B12 y melatonina en aerosol apuntan a intersecciones nutracéuticas que van más allá de los inhaladores tradicionales de albuterol o fluticasona. El cuidado del hogar, el sector automotriz, la pintura y los aerosoles alimentarios representan el 45,18% restante y crecen modestamente, ya que los modelos de recarga concentrada y los estrictos límites de compuestos orgánicos volátiles moderan la demanda. El segmento de atención médica, respaldado por estrictos requisitos de precisión de dosis, impulsa a los convertidores a invertir en líneas de sala limpia y trazabilidad con código de barras, reforzando las barreras de entrada para los envasadores de uso general.

Análisis Geográfico

Europa representó el 32,46% de la demanda mundial en 2025, impulsada por Alemania y Francia, donde los aerosoles de cuidado personal representaron más de la mitad de los volúmenes. Las tarifas de responsabilidad del productor de GBP 266 por tonelada sobre el aluminio en el Reino Unido y el mandato de reciclabilidad de la Unión Europea para 2030 impulsan a las marcas hacia el contenido reciclado posconsumo, las válvulas monomateriales y los propelentes de gas comprimido. Las normas de etiquetado digital de la Unión Europea que entran en vigor en 2027 exigen códigos QR vinculados a datos de peligro en línea durante 10 años, lo que presiona a los convertidores a construir sistemas de información sólidos. La estricta red regulatoria de Europa posiciona a la región como plataforma de lanzamiento para mezclas de aluminio de bajo carbono y diseños de válvulas sin copa antes de los lanzamientos mundiales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,33% hasta 2031, a medida que China e India se urbanizan y aumenta el poder adquisitivo de la clase media. China vendió más de 5 mil millones de latas de cuidado personal en línea en 2025, un 12,6% más interanual, convirtiendo los canales digitales en el principal campo de batalla. Japón y Corea del Sur se centran en aerosoles premium de protección solar y farmacéuticos, mientras que el auge del desodorante en India atrae a envasadores regionales. Las expansiones de capacidad local en el Sudeste Asiático e India acortan las cadenas de suministro y protegen a las marcas de la volatilidad del flete. Aunque la presión regulatoria sobre los compuestos orgánicos volátiles y la reciclabilidad va por detrás de Europa, los gobiernos están señalando su intención de converger, lo que lleva a las multinacionales a anticiparse a las futuras normas con propelentes más ecológicos.

América del Norte muestra una expansión constante aunque más lenta, ya que la madurez del mercado se cruza con los límites de compuestos orgánicos volátiles y el creciente interés de los consumidores en alternativas recargables. Las normas de la Agencia de Protección Ambiental y la alineación de la Administración de Seguridad y Salud Ocupacional con las etiquetas de las Naciones Unidas obligan a presupuestos de reformulación y actualizaciones de datos de peligro. México emerge como un centro de envasado competitivo en costos vinculado al comercio minorista de Estados Unidos, ejemplificado por la planta de Summit Packaging en Toluca, que abastece a los centros de reposición del comercio electrónico. América del Sur, liderada por Brasil, ofrece un potencial moderado, moderado por la fluctuación cambiaria y la complejidad de los canales de distribución. Los mercados de Oriente Medio y África siguen siendo incipientes; la demanda se concentra en los estados del Consejo de Cooperación del Golfo y Sudáfrica, donde las marcas de cuidado personal occidentales gozan de un posicionamiento premium pero enfrentan límites en la elasticidad de precios.

Panorama Competitivo

Cuatro multinacionales, Ball Corporation, Crown Holdings, Ardagh Metal Packaging y Trivium Packaging, enmarcan un mercado donde los cinco principales actores concentran aproximadamente el 55% del volumen mundial, dejando espacio para especialistas locales y competidores tecnológicos. Las palancas estratégicas se centran en la integración vertical en flujos de metal reciclado, huellas de fabricación regional y válvulas propietarias que permiten sistemas de gas comprimido. La asociación de Alcoa y Ball en el aluminio libre de carbono ELYSIS ilustra cómo la innovación en materiales diferencia las ofertas premium y cubre el riesgo frente a la volatilidad de los precios del metal al contado.

Los convertidores regionales invierten en capacidad cerca de los puntos de consumo para reducir los costos de flete y mejorar la capacidad de respuesta. El sitio de Toluca de Summit Packaging ejemplifica la escala localizada combinada con certificaciones ISO y BRC que satisfacen las auditorías de marcas multinacionales. Los disruptores como Alternative Packaging Solutions y Purple Holding despliegan propiedad intelectual que elimina la presurización o reduce el número de componentes, captando contratos orientados a la sostenibilidad. Salvalco licencia la Eco-Válvula y la Eco-Válvula Invertida en Asia-Pacífico y Europa, obteniendo regalías mientras amplía la adopción del nitrógeno.

Los envasadores medianos que se quedan atrás en capacidades de gas comprimido o preparación para el etiquetado digital corren el riesgo de ser excluidos de los lineales a medida que los minoristas se alinean con los cuadros de mando de la economía circular. La consolidación es probable a medida que la volatilidad de las materias primas y las inversiones en cumplimiento normativo presionan los balances más débiles. Las asociaciones entre empresas de tecnología de dispensación y convertidores se están intensificando para acelerar la entrada al mercado de formatos de aerosol nutracéutico y de venta libre que exigen controles de grado farmacéutico.

Líderes del Sector de Latas de Aerosol

Ball Corporation

Crown Holdings, Inc.

Ardagh Metal Packaging S.A.

Trivium Packaging B.V.

Mauser Packaging Solutions Holding Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Alcoa, Ball Corporation y Unilever lanzaron latas de aerosol para cuidado personal y del hogar utilizando un 50% de aluminio libre de carbono ELYSIS mezclado con un 50% de chatarra posconsumo.

- Noviembre de 2025: Plastipak Packaging presentó una expansión de USD 53,8 millones de su planta en la Parroquia de Rapides, Luisiana, añadiendo espacio de almacén y hasta cinco nuevas líneas de producción de plástico reciclado, con finalización del proyecto prevista para el cuarto trimestre de 2026.

- Noviembre de 2025: Polypack introdujo el envolvedor de contracción Compact capaz de empaquetar múltiples aerosoles a 240 botellas por minuto sin cambios de herramientas.

- Agosto de 2025: Summit Packaging Systems inauguró una instalación de aerosoles de 3.500 m² en Toluca, México, equipada con dos líneas de ensamblaje de válvulas reguladoras de alta velocidad para 250 millones de unidades por año.

Alcance del Informe Global del Mercado de Latas de Aerosol

El Informe del Mercado de Latas de Aerosol está segmentado por Tipo de Material (Aluminio, Acero, Hojalata, Plástico, Otros Tipos de Materiales), Tipo de Lata (Una Pieza, Dos Piezas, Tres Piezas), Tipo de Propelente (Gas Comprimido, Gas Licuado, Bolsa sobre Válvula), Capacidad (Menos de 100 ml, 101 ml-300 ml, 301 ml-500 ml, Más de 500 ml), Sector de Usuario Final (Cuidado Personal y Cosméticos, Cuidado del Hogar, Automotriz e Industrial, Atención Médica y Farmacéutico, Alimentos y Bebidas, Pinturas y Barnices, Otros Sectores de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Aluminio |

| Acero |

| Hojalata |

| Plástico |

| Otros Tipos de Materiales |

| Una Pieza |

| Dos Piezas |

| Tres Piezas |

| Gas Comprimido | |

| Gas Licuado | Hidrocarburo |

| Éter Dimetílico | |

| Otro Gas Licuado | |

| Bolsa sobre Válvula |

| Menos de 100 ml |

| 101 ml-300 ml |

| 301 ml-500 ml |

| Más de 500 ml |

| Cuidado Personal y Cosméticos |

| Cuidado del Hogar |

| Automotriz e Industrial |

| Atención Médica y Farmacéutico |

| Alimentos y Bebidas |

| Pinturas y Barnices |

| Otros Sectores de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Aluminio | ||

| Acero | |||

| Hojalata | |||

| Plástico | |||

| Otros Tipos de Materiales | |||

| Por Tipo de Lata | Una Pieza | ||

| Dos Piezas | |||

| Tres Piezas | |||

| Por Tipo de Propelente | Gas Comprimido | ||

| Gas Licuado | Hidrocarburo | ||

| Éter Dimetílico | |||

| Otro Gas Licuado | |||

| Bolsa sobre Válvula | |||

| Por Capacidad | Menos de 100 ml | ||

| 101 ml-300 ml | |||

| 301 ml-500 ml | |||

| Más de 500 ml | |||

| Por Sector de Usuario Final | Cuidado Personal y Cosméticos | ||

| Cuidado del Hogar | |||

| Automotriz e Industrial | |||

| Atención Médica y Farmacéutico | |||

| Alimentos y Bebidas | |||

| Pinturas y Barnices | |||

| Otros Sectores de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de latas de aerosol en 2031?

Se prevé que alcance USD 11,46 mil millones, expandiéndose a una CAGR del 5,38% de 2026 a 2031.

¿Qué segmento de sector de usuario final crece más rápido dentro de las latas de aerosol?

Se proyecta que el segmento de atención médica y farmacéutico crezca a una CAGR del 6,74%, superando al cuidado personal.

¿Por qué los propelentes de gas comprimido están ganando tracción?

El nitrógeno y el aire eliminan las preocupaciones sobre los compuestos orgánicos volátiles, suprimen los peligros de inflamabilidad y ayudan a las marcas a lograr el estatus de envío no peligroso.

¿Qué impulsa la miniaturización del envasado de aerosoles?

Las latas de menos de 100 ml reducen el flete, cumplen las normas de equipaje de mano en aerolíneas y potencian el muestreo en cajas de suscripción.

¿Cómo influyen las regulaciones en el diseño de las latas de aerosol?

El mandato de reciclabilidad de Europa para 2030 y las tarifas de responsabilidad ampliada del productor están impulsando a los convertidores hacia latas monomateriales de fácil reciclaje.

¿Quiénes son los principales proveedores de latas de aerosol?

Ball Corporation, Crown Holdings, Ardagh Metal Packaging y Trivium Packaging concentran conjuntamente la mayor participación combinada, aunque el mercado sigue estando moderadamente concentrado.

Última actualización de la página el: